Größe und Marktanteil des taiwanesischen Verteidigungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

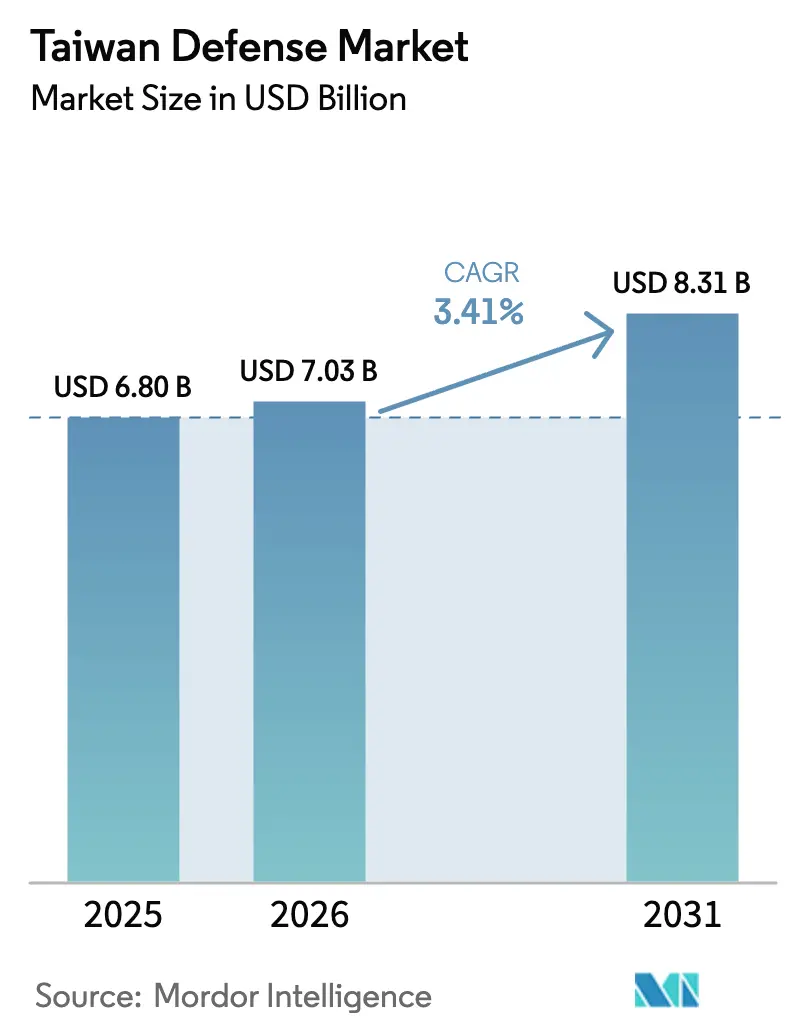

| Marktgröße im Basisjahr (2025) | 6.80 Milliarden US-Dollar |

| Marktgröße (2026) | 7.03 Milliarden US-Dollar |

| Marktgröße (2031) | 8.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Verteidigungsmarkts durch Mordor Intelligence

Die Größe des taiwanesischen Verteidigungsmarkts wird im Jahr 2026 auf 7,03 Milliarden USD geschätzt, ausgehend von einem Wert von 6,80 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 8,31 Milliarden USD, was einem Wachstum von 3,41 % CAGR über den Zeitraum 2026–2031 entspricht. Das Ausgabenwachstum ist moderat, aber beständig, angetrieben durch die Eskalation der Bedrohung über die Taiwanstraße, eine Rekordmittelzuweisung für den Verteidigungshaushalt von TWD 647 Milliarden (20,2 Milliarden USD), was 2,45 % des BIP entspricht, sowie das anhaltende Engagement des Parlaments – trotz gelegentlicher Kürzungen – zur Modernisierung der Streitkräfte.[1]Quelle: Nikkei Asia Redaktion, „Taiwan weist Rekordverteidigungshaushalt zur Begegnung der chinesischen Bedrohung zu”, asia.nikkei.com Die Plattformnachfrage konzentriert sich auf Kampfjet-Upgrades, Aufklärungsnetzwerke und asymmetrische Mittel wie weitreichende Präzisionsfeuer und Unterwassersysteme. Ausländisches Gerät bleibt dominant, doch die steigende Inlandsproduktion, insbesondere bei Raketen und U-Booten, verringert schrittweise die Abhängigkeit von einzelnen Quellen. Technologietransfer-Rahmenwerke, industrielle Koproduktion und kooperative Forschung an unbemannten Plattformen entwickeln sich zu zentralen Chancenbereichen für Lieferanten, die sich an Exportkontrollvorschriften und Taiwans „Stachelschwein-Strategie” ausrichten können.

Wichtigste Erkenntnisse des Berichts

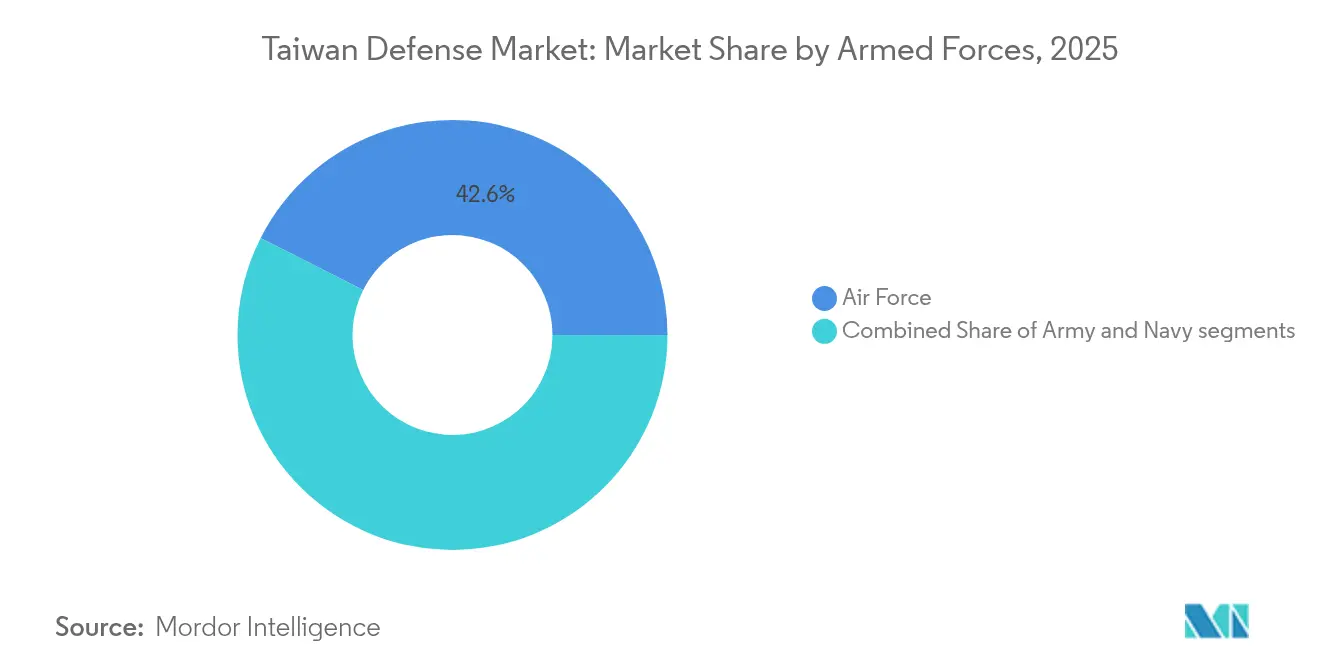

- Nach Streitkräften führte die Luftwaffe mit einem Anteil von 42,55 % am taiwanesischen Verteidigungsmarkt im Jahr 2025, während für die Marine bis 2031 eine CAGR von 4,12 % prognostiziert wird.

- Nach Typ entfielen C4ISR- und Systeme zur elektronischen Kriegsführung auf einen Anteil von 23,44 % am taiwanesischen Verteidigungsmarkt im Jahr 2025; für unbemannte Systeme wird eine Expansion mit einer CAGR von 6,42 % prognostiziert.

- Nach Beschaffungsart repräsentierten Auslandskäufe im Jahr 2025 einen Anteil von 64,98 % an der Größe des taiwanesischen Verteidigungsmarkts, während die Inlandsproduktion mit einer CAGR von 4,57 % wächst.

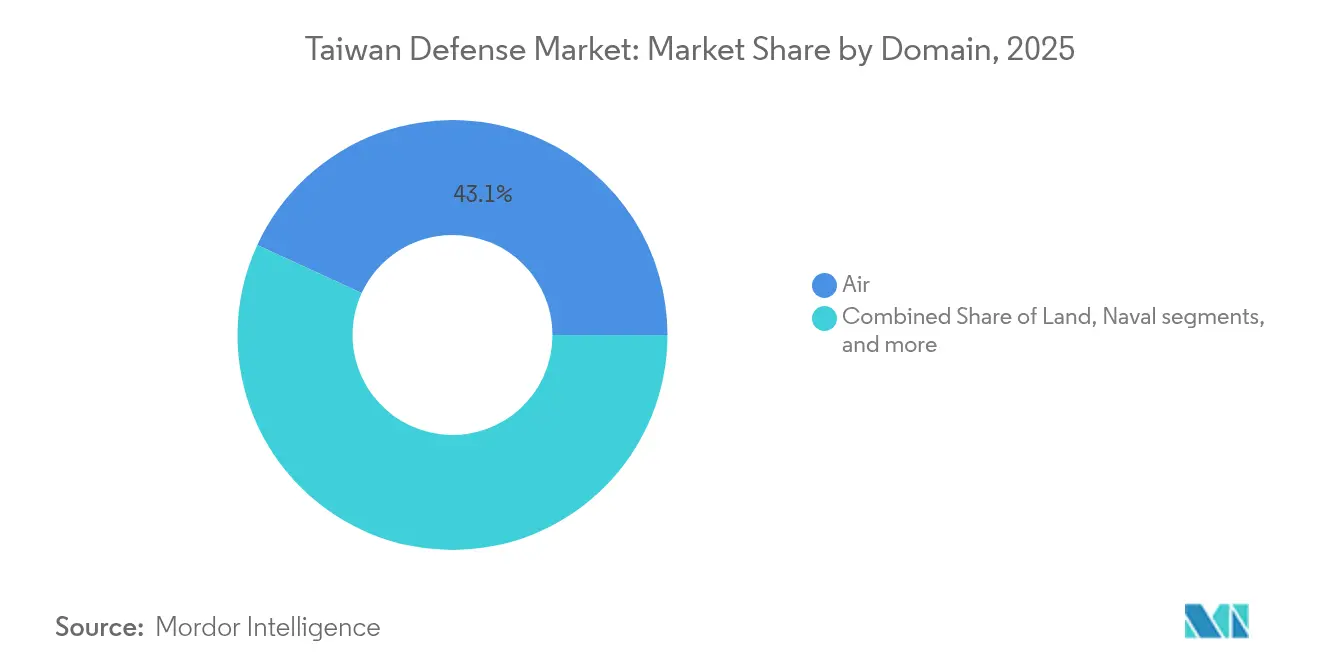

- Nach Domäne hielt das Luftsegment im Jahr 2025 einen Anteil von 43,12 % am taiwanesischen Verteidigungsmarkt; Weltraumressourcen entwickeln sich bis 2031 mit einer CAGR von 6,64 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des taiwanesischen Verteidigungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Eingriffe der Volksbefreiungsarmee über die Taiwanstraße | +1.2% | Taiwan; Ausstrahlungseffekte auf Japan und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der US-amerikanisch-taiwanesischen Pipeline für Auslandsrüstungsverkäufe (FMS) | +0.8% | Taiwan; US-amerikanische Verteidigungsindustriebasis | Mittelfristig (2–4 Jahre) |

| Meilensteine des Programms für das indigene Verteidigungsunterseeboots (IDS) | +0.4% | Taiwan; Partner im Vereinigten Königreich und Australien | Langfristig (≥ 4 Jahre) |

| Umsetzung der gesamtgesellschaftlichen „Stachelschwein-Strategie” | +0.6% | Taiwan | Mittelfristig (2–4 Jahre) |

| Dual-Use-Halbleiter-Forschungs- und Entwicklungs-Spin-offs für C4ISR | +0.3% | Taiwan; globale Halbleiterlieferkette | Langfristig (≥ 4 Jahre) |

| Private UAV-Start-ups zur Schließung taktischer ISR-Lücken | +0.2% | Taiwan; regionale Drohnenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Eingriffe der Volksbefreiungsarmee über die Taiwanstraße

Chinesische Flugzeuge und Schiffe erscheinen nun nahezu täglich in der Taiwanstraße, was die Vorwarnzeiten für Taipeis gemeinsame Streitkräftekommandos verkürzt und die Planer zwingt, eine dauerhaft erhöhte Alarmbereitschaft einzunehmen. Um Schritt zu halten, verlegte das Verteidigungsministerium Systeme des Typs Army Tactical Missile Systems, Batterien des Hochmobilen Artillerieraketensystems (HIMARS) und schultergestützte Flugabwehrsysteme in Vorwärtspositionen, die innerhalb von Minuten reagieren können. Der operative Anstieg trieb auch eine Revision des Wehrpflichtdienstes von vier Monaten auf ein Jahr voran, wodurch die Einberufungsquote 2025 auf 9.839 anstieg – 41 % mehr als der Jahrgang 2024.[2]Quelle: Taipei Times Redakteure, „Militär verfolgt Rekordeingriffe der Volksbefreiungsarmee”, taipeitimes.com Haushaltsumleitungen begünstigen schnell reagierende Küstenabfangjäger, Punktverteidigungsradare und persönliche Schutzausrüstung, die kleine, verstreute Einheiten unterstützt, die in der Lage sind, die ersten Stunden eines Szenarios über die Taiwanstraße zu überstehen. Beschaffungsbeamte verkürzten die Vertragsvergabezyklen, indem sie dem Rüstungsamt Notfallbefugnisse erteilten, das nun Schnellvergabeaufträge für Einwegdrohnen, Loitering-Munition und Schlachtfeldkommunikationsgeräte ohne das langwierige öffentliche Ausschreibungsverfahren erteilen kann. Diese strukturellen Veränderungen signalisieren einen institutionellen Wandel hin zu asymmetrischer Resilienz statt Plattformmasse, was die kurzfristige Expansion des taiwanesischen Verteidigungsmarkts verankert und die Nachfrage nach Technologien beschleunigt, die taktische Agilität verleihen.

Ausweitung der US-amerikanisch-taiwanesischen Pipeline für Auslandsrüstungsverkäufe

Die Vereinigten Staaten bleiben Taiwans wichtigster Sicherheitspartner, und kombinierte Auslandsrüstungsverkäufe sowie direkte kommerzielle Transaktionen erreichten im Jahr 2024 einen Wert von 1,75 Milliarden USD. Genehmigungen für weitere 300 Millionen USD für unbemannte Systeme des Typs Altius-600M und technische Gespräche über die Einführung des Link-22-Netzwerks bis 2026 bestätigen den anhaltenden Pipeline-Schwung. Jeder Plattformkauf erzeugt automatisch Folgeaufträge für Depotunterstützung, Ersatzteile, Trainingssimulatoren und Software-Upgrades, was den Gesamtprogrammwert weit über die Schlagzeilenzahl hinaushebt. Amerikanische Hauptauftragnehmer haben darauf reagiert, indem sie feste technische Teams in Taichung und Kaohsiung stationiert haben, was die Fehlerbehebung auf Feldebene rationalisiert und die Ausfallzeiten für kritische Ressourcen wie F-16V-Kampfjets und AN/TPY-2-Radare verkürzt. Taiwanesische Unternehmen profitieren parallel: Koproduktionsklauseln, die in jüngste Angebots- und Annahmeschreiben aufgenommen wurden, ermöglichen es lokalen Lieferanten, Strukturkomponenten zu bearbeiten, Teilmodule zu montieren und Software nach US-amerikanischen Cybersicherheitsstandards zu zertifizieren. Mit wachsendem Auftragsbestand erlebt der taiwanesische Verteidigungsmarkt einen schrittweisen Wandel von einer einfachen Käufer-Verkäufer-Beziehung hin zu einem Hybridmodell, das den Import fortschrittlicher Teilsysteme mit indigener Endmontage und Instandhaltung verbindet, was die inländischen Ingenieursfähigkeiten schärft und ein robustes Lieferökosystem verankert.

Meilensteine des Programms für das indigene Verteidigungsunterseeboot

Der Abschluss der Hafenerprobungen für das Prototyp-Unterseeboot Hai Kun markierte den greifbarsten Beweis dafür, dass Taiwan komplexe Unterwassertechnologien beherrschen kann, ohne auf Rumpfimporte angewiesen zu sein. Das Schiff ist für die Übergabe im November 2025 vorgesehen und steht im Mittelpunkt eines NT-284-Milliarden-Bauplans für sieben Folgeeinheiten, die über 15 Jahre geliefert werden. Das Programm hat den monatlichen Umsatz der CSBC Corporation verachtfacht und einen stetigen Auftragsbestand für mehr als 100 kleine und mittlere Unternehmen geschaffen, die Druckrumpfringe bearbeiten, Lithium-Ionen-Batteriegehäuse herstellen und Kampfmanagementsoftware integrieren. Inländische Sonarlabore haben sich von Prototyp-Arrays zur Kleinserienfertigung entwickelt und damit die Grundlage für einen nationalen maritim-elektronischen Cluster gelegt. Parallel dazu verpflichtete sich die Marine zur indigenen Produktion schwerer Torpedos, um sicherzustellen, dass Waffen, Sensoren und Rümpfe als kohärente Familie reifen. Jeder einprozentige Anstieg des Ziels für den lokalen Anteil am U-Boot-Programm verdrängt Millionen von Dollar, die sonst ins Ausland fließen würden, was unterstreicht, warum Politiker das Projekt als Gradmesser für Taiwans breiteren Vorstoß zur Verteidigungsautonomie betrachten und warum es einen überproportionalen Einfluss auf den taiwanesischen Verteidigungsmarkt ausübt.

Umsetzung der gesamtgesellschaftlichen „Stachelschwein-Strategie”

Taipeis asymmetrische Doktrin sieht ein dichtes Netz kosteneffizienter, mobiler und leicht verborgener Ressourcen vor, das jeden Invasionsplan erschwert. Im Jahr 2025 genehmigte das Exekutivyuan 1,35 Milliarden USD, um die monatliche Drohnenkapazität bis 2028 auf 15.000 Einheiten zu steigern, und sanktionierte das unbemannte Überwasserfahrzeug Thunder Tiger SeaShark 800, das ein 1.200 kg schweres Sprengstoffpaket über 500 km transportieren kann. Die Mittel decken auf Handelsfahrzeugen transportierbare palettierte Flugabwehrraketen, leichte Panzerabwehrmunition auf Gruppenebene und verschlüsselte Mesh-Radios ab, die Reservisten mit aktiven Formationen verbinden. Bürgerorganisationen erhalten Zuschüsse zur Umwandlung von Tiefgaragen in Notmunitionslager, während Universitäten Cyber-Resilienztraining in Ingenieursstudiengänge einbetten. Das Ergebnis ist ein verteiltes Netz letaler und nicht-letaler Fähigkeiten, das das Kostenimpositionspotenzial des Verteidigers vergrößert und Beschaffungsmuster direkt beeinflusst, indem die Nachfrage auf kompakte Abschussrohre, handelsübliche Sensoren und softwaredefinierte Radios gelenkt wird. Lieferanten, die kommerzielle Technologie für militärische Umgebungen härten können, finden sofortige Einstiegsmöglichkeiten und vergrößern den taiwanesischen Verteidigungsmarkt weiter, da zivile Sektoren mit den Anforderungen der Territorialverteidigung verschmelzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Debatten über Haushaltsobergrenzen im Legislativyuan | -0.7% | Taiwanesische Innenpolitik | Kurzfristig (≤ 2 Jahre) |

| ITAR- und Exportlizenzbeschränkungen für kritische Technologien | -0.4% | US-amerikanisch-taiwanesischer Verteidigungshandel | Mittelfristig (2–4 Jahre) |

| Verkleinerung der Wehrpflichtstreitkräfte angesichts einer alternden Bevölkerung | -0.3% | Taiwan, regionale demografische Trends | Langfristig (≥ 4 Jahre) |

| Abwanderung von Industrietalenten in den kommerziellen Halbleitersektor | -0.2% | Taiwan, globaler Halbleiterwettbewerb | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Debatten über Haushaltsobergrenzen im Legislativyuan

Obwohl die Verteidigungsausgaben der Zentralregierung sieben Jahre in Folge gestiegen sind, verhängten gegnerische Blöcke im Legislativyuan einen Kürzung von 6,6 % bei der Mittelzuweisung für 2025, hielten NT 63,6 Milliarden zurück und froren die Hälfte der für den U-Boot-Folgebau vorgesehenen NT 2 Milliarden ein. Beschaffungsbeamte müssen nun Meilensteinzahlungen jonglieren, Bestellungen mit langen Vorlaufzeiten verzögern und die Cashflow-Prognosen der Lieferanten strecken. Das Einfrieren fiel zeitgleich mit Vorschlägen zusammen, den Grundmilitärsold auf NT 30.000 pro Monat anzuheben; falls umgesetzt, werden Personalkosten einen größeren Anteil der verfügbaren Mittel verbrauchen und möglicherweise Modernisierungskonten einschränken. Projektmanager reagieren, indem sie große Verträge in Jahrestranchen aufteilen, die in engere Obergrenzen passen, aber diese Taktik erhöht den Verwaltungsaufwand und kann ausländische Anbieter abschrecken, die Finanzierungslücken scheuen. Die wiederkehrende Debatte schafft Unsicherheit im taiwanesischen Verteidigungsmarkt und verringert die Planbarkeit, die komplexe Programme für die Festlegung mehrjähriger Preise benötigen.

ITAR- und Exportlizenzbeschränkungen für kritische Technologien

Die vorgeschlagenen Änderungen Washingtons an den Internationalen Vorschriften für den Rüstungshandel (ITAR) erweitern die Definition des „militärischen Endnutzers” und verpflichten Auftragnehmer, für Änderungen auf Teilsystemebene neue Genehmigungen einzuholen, was einen ohnehin langwierigen Compliance-Zyklus verlängert. Daher ist Taiwans Auftragsbestand von 19 Milliarden USD dem Risiko von Terminverzögerungen ausgesetzt, da US-amerikanische Hauptauftragnehmer auf Entscheidungen zur Warengerichtsbarkeit und Warenklassifizierungsanträge warten.[3]Quelle: Bradley Bowman, „US-Lieferverzögerungen behindern Taiwan”, warontherocks.com Verzögerungen treffen C4ISR-Programme am härtesten, die von kommerzieller Mikroelektronik abhängen, die nicht mehr als rein dual-use eingestuft wird, sobald sie in sichere Radios integriert ist. Zur Minderung hält Taiwan größere Pufferbestände an Ersatzteilen und verfolgt parallel die inländische Entwicklung, wo dies machbar ist, obwohl letztere manchmal nicht die Leistungsparameter der US-amerikanischen Originale erreicht. Diese regulatorische Verzögerung dämpft die prognostizierte Wachstumsrate von 3,46 % und schätzt einen Abzug von 0,4 Prozentpunkten von der CAGR des taiwanesischen Verteidigungsmarkts im Zeitraum 2025–2030.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Dominanz der Luftwaffe bei gleichzeitiger Beschleunigung der Marine

Der Anteil der Luftwaffe von 42,55 % am taiwanesischen Verteidigungsmarkt im Jahr 2025 wird durch die laufende Lieferung von 66 F-16V Block 70-Kampfjets und Verhandlungen über E-2D-Frühwarnflugzeuge gestützt, die eine verbesserte Erkennung von Tarnkappenbedrohungen versprechen. Dennoch signalisiert die CAGR der Marine von 4,12 % eine relative Verlagerung hin zu Unterwasser- und Küstennahen Fähigkeiten, angeführt von U-Boot-Bau und kompakten Fregatten, die für Straßenpatrouillen optimiert sind.

Das Heer erhält robuste Finanzierung für 108 M1A2T-Panzer und ein voll einsatzfähiges HIMARS-Regiment, das zu präzisen Schlägen über die Taiwanstraße in der Lage ist. Im Jahr 2025 durchgeführte Integrationsübungen veranschaulichen eine gemeinsame Doktrin, bei der Luftressourcen Zieldaten liefern, Marineeinheiten Engpässe sperren und Bodentruppen Sättigungsfeuer abgeben. Dies zeichnet ein zusammengesetztes Nachfrageprofil, das sowohl traditionelle Plattformen als auch wendige Raketenbatterien im gesamten taiwanesischen Verteidigungsmarkt aufrechterhält.

Nach Typ: C4ISR-Führung durch den Aufschwung unbemannter Systeme herausgefordert

C4ISR- und Systeme zur elektronischen Kriegsführung erfassten im Jahr 2025 23,44 % der Größe des taiwanesischen Verteidigungsmarkts, angetrieben durch das TWD-7,81-Milliarden-Feldinformationskommunikationssystem und Netzwerk-Gateway-Upgrades auf Link-16 sowie geplante Link-22-Interoperabilität. Dennoch expandierten unbemannte Systeme mit einer CAGR von 6,42 %, da staatliche Finanzierung und gelockerte Beschaffungsregeln die Serienproduktion von Luft-, Oberflächen- und Unterwasserdrohnen ermöglichen.

Der Raketenfertigung-Durchsatz überstieg 2024 1.000 Einheiten, während der Clouded Leopard II-Panzer einen inländischen Anteil von 89 % erreichte, was eine reifende Industriebasis unterstreicht. Wachstumspotenzial besteht weiterhin für Systeme zur elektronischen Kriegsführung, multispektrale Sensoren und sichere Datenleitungen, die unbemannte Knoten in die breitere Wirkungskette einbinden.

Nach Domäne: Luftüberlegenheit weicht Weltrauminnovation

Luftressourcen behielten im Jahr 2025 durch die Einführung der F-16V und den Einsatz von NASAMS einen Anteil von 43,12 % am taiwanesischen Verteidigungsmarkt. Dennoch treiben Investitionen in orbitale Ressourcen eine CAGR von 6,64 % für Weltraumsysteme voran, da souveräne Satellitennetzwerke für die Koordination jenseits der Sichtlinie unverzichtbar werden.

Marine-Entwicklungen wie das Unterseeboot Hai Kun liefern strategische Tiefe, während sich Landstreitkräfte auf mobile Abschussvorrichtungen konzentrieren, die Satelliten-Cueing nutzen. Für das dritte Quartal 2025 vorgesehene Projekte zur Bekämpfung unbemannter Luftfahrzeuge verbinden Radar-, elektrooptische und Cyber-Effekte zu einer mehrschichtigen Verteidigung und veranschaulichen, wie die Grenzen zwischen Luft, Land und Weltraum im taiwanesischen Verteidigungsmarkt verschwimmen.

Nach Beschaffungsart: Auslandsabhängigkeit weicht schrittweise indigenem Wachstum

Ausländische Plattformen machen im Jahr 2025 noch immer 64,98 % der Größe des taiwanesischen Verteidigungsmarkts aus, exemplifiziert durch den 987-Millionen-USD-F-16-Instandhaltungsvertrag und fortlaufende HIMARS-Lieferungen. Indigene Programme verzeichnen jedoch nun eine CAGR von 4,57 %, nachdem sich die Raketenproduktion verdreifacht hat und der U-Boot-Bau sich im großen Maßstab als realisierbar erwiesen hat.

Der lokale Anteil bei gepanzerten Fahrzeugen des Typs Clouded Leopard II hat 89 % erreicht, während die Loitering-Munition Chien Hsiang auf die Kleinserienfertigung zusteuert. Bilaterale Abkommen mit Japans Drohnensektor fügen Antriebs- und Präzisionsbearbeitungs-Know-how hinzu und stärken ein Beschaffungsgleichgewicht, das sich von reinen Importen hin zu gemischter Koproduktion verschiebt und nachhaltiges Wachstum im taiwanesischen Verteidigungsmarkt verankert.

Geografische Analyse

Taiwans Inselgeografie und die 180 km Trennung vom chinesischen Festland bestimmen eine Verteidigungshaltung, die auf schnell reagierende Feuer, mobile Sensoren und überlebensfähige Stationierungen angewiesen ist. Harpoon-Seezielflugkörper-Abschussvorrichtungen treten Mitte 2025 in Dienst, um die engen Seewege der Taiwanstraße zu überwachen. NASAMS-Batterien schützen nördliche Bevölkerungszentren, die chinesischen Luftwaffenstützpunkten am nächsten liegen, während der bergige Osten der Insel U-Boot-Piers und mobile Raketendepots beherbergt, die natürliche Deckung nutzen.

Die strategische Tiefe wird durch die US-amerikanisch-japanisch-australische Koordination im Rahmen von Indopazifik-Rahmenwerken gestärkt; ein Memorandum mit Japans UAS-Industrie verankert die Zusammenarbeit in der Lieferkette bei Halbleitern und Präzisionsmechanik. Die regionale Integration prägt die Entscheidungen zur Plattforminteroperabilität und verstärkt die Nachfrage nach link-kompatiblen Datennetzwerken.

Infrastrukturverbesserungen konzentrieren sich auf resiliente Kommandoknoten, die für das Überleben von Erstschlagszenarien ausgelegt sind. Satellitenkommunikation verbindet verstreute Einheiten, während Glasfaserredundanz städtische Regionen überspannt. Der geografisch bedingte Fokus auf kompakte Abschussvorrichtungen, Seeabwehrdrohnen und schwer zu entdeckende Raketenfahrzeuge fördert anhaltende lokale Innovation.

Wettbewerbslandschaft

Der taiwanesische Verteidigungsmarkt ist mäßig konzentriert, wobei US-amerikanische Hauptauftragnehmer hochwertige Systeme dominieren und taiwanesische Unternehmen Teilsysteme und indigene Plattformen ausbauen. Lockheed Martin führt die Kampfjet-Instandhaltung und -Upgrades an, RTX liefert Raketenbestände, und Leidos unterstützt F-16-Flotten. Das National Chung-Shan Institute of Science and Technology (CSIST) verdreifachte den Raketenausstoß im Jahr 2024, was die steigende inländische Kapazität widerspiegelt.

Aufstrebende private Akteure wie Thunder Tiger und Geosat Aerospace konkurrieren im wachsenden Drohnenbereich, während CSBC Corporation Marineprogramme durch die Unterseeboot-Linie Hai Kun verankert. Koproduktionsklauseln in jüngsten US-Verträgen und das Taiwan-US-Verteidigungsindustrieforum beschleunigen den Technologietransfer zu lokalen Unternehmen. Wettbewerbsvorteile begünstigen Lieferanten, die modulare Designs anbieten, die mit Taiwans verteilter Stationierung und gemeinsamen Datenstandards kompatibel sind.

Marktteilnehmer sehen sich strengen Exportkontrollprüfungen gegenüber und müssen mit zyklischen Haushaltsüberprüfungen umgehen. Dennoch gibt es reichlich Möglichkeiten in den Bereichen Instandhaltung, Cybersicherheit, Ausbildung und Obsoleszenz-Upgrades, da Taiwan von der Plattformbeschaffung zur Bereitschaftsoptimierung übergeht.

Führende Unternehmen der taiwanesischen Verteidigungsbranche

National Chung-Shan Institute of Science and Technology

Aerospace Industrial Development Corporation

Lockheed Martin Corporation

RTX Corporation

General Dynamics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Kabinett genehmigte ein Sonderbudget von TWD 410 Milliarden (12,6 Milliarden USD), das TWD 150 Milliarden (4,6 Milliarden USD) für UAV-Infrastruktur, Küstenwachen-Upgrades und IT-Verbesserungen vorsieht, vorbehaltlich der parlamentarischen Zustimmung

- Februar 2025: Eine Militärquelle bestätigte am Montag, dass die Vereinigten Staaten einen Vertrag zum Verkauf von drei Nationalen Fortgeschrittenen Boden-Luft-Raketensystemen (NASAMS) an Taiwan für ungefähr TWD 24,98 Milliarden (761,94 Millionen USD) abgeschlossen haben. Diese Vereinbarung unterstreicht die sich vertiefende Verteidigungszusammenarbeit zwischen den beiden Nationen angesichts wachsender regionaler Sicherheitsbedenken.

Berichtsumfang des taiwanesischen Verteidigungsmarkts

Der Bericht über den taiwanesischen Verteidigungsmarkt umfasst eine detaillierte Analyse des Verteidigungssektors des Landes und deckt verschiedene Aspekte wie Militärbudgets, Gerätebeschaffung, indigene Verteidigungsproduktion, Verteidigungserstausrüster und Sicherheitspolitiken ab. Der Bericht konzentriert sich auf den taiwanesischen Verteidigungsmarkt und analysiert verschiedene Luft-, Marine- und Landplattformen.

Der taiwanesische Verteidigungsmarkt ist nach Gerätetyp (Personalausbildung und -schutz, Kommunikation, Bewaffnung und Transport) und Plattform (terrestrisch, luftgestützt und naval) segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Indigene Produktion |

| Auslandsbeschaffung |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Indigene Produktion |

| Auslandsbeschaffung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des taiwanesischen Verteidigungsmarkts heute und im Jahr 2031?

Der Markt steht im Jahr 2026 bei 7,03 Milliarden USD und soll bis 2031 auf 8,31 Milliarden USD wachsen, mit einer CAGR von 3,41 %.

Welcher Teilstreitkraft kommt der größte Anteil zu und welche wächst am schnellsten?

Die Luftwaffe verfügt über 42,55 % der Ausgaben im Jahr 2025, während die Marine mit einer CAGR von 4,12 % bis 2031 das schnellste Wachstum zeigt.

Warum sind unbemannte Systeme zentral für Taiwans Modernisierungspläne?

Staatliche Finanzierung von 1,35 Milliarden USD zielt auf eine monatliche Produktion von 15.000 Drohnen bis 2028 ab und unterstützt eine Stachelschwein-Strategie, die auf verteilten, kostengünstigen Plattformen aufbaut.

Wie kommt das Programm für das indigene Verteidigungsunterseeboot der inländischen Industrie zugute?

Das TWD-284-Milliarden-Programm (~9,18 Milliarden USD) hat den Umsatz der CSBC Corporation verachtfacht und langfristige Aufträge für lokale Sonar-, Kampfsystem- und Torpedolieferanten eröffnet.

Welche wesentlichen Hindernisse verlangsamen Taiwans Verteidigungsbeschaffungszyklen?

Parlamentarische Haushaltssperren reduzierten die Mittelzuweisung für 2025 um 6,6 %, und verschärfte US-amerikanische Exportlizenzvorschriften fügen einem Rüstungsrückstand von 19 Milliarden USD Verzögerungen hinzu.

Wie wichtig ist die US-amerikanisch-taiwanesische Pipeline für Auslandsrüstungsverkäufe für das Marktwachstum?

Kombinierte Auslandsrüstungsverkäufe und direkte kommerzielle Geschäfte beliefen sich im Jahr 2024 auf insgesamt 1,75 Milliarden USD, mit zusätzlich genehmigten 300 Millionen USD für Altius-600M-UAVs, was Folgenachfrage nach Instandhaltung, Ausbildung und Infrastruktur erzeugt.

Seite zuletzt aktualisiert am: