Japanischer Verteidigungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 44.37 Milliarden US-Dollar |

| Marktgröße (2031) | 50.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.60% CAGR |

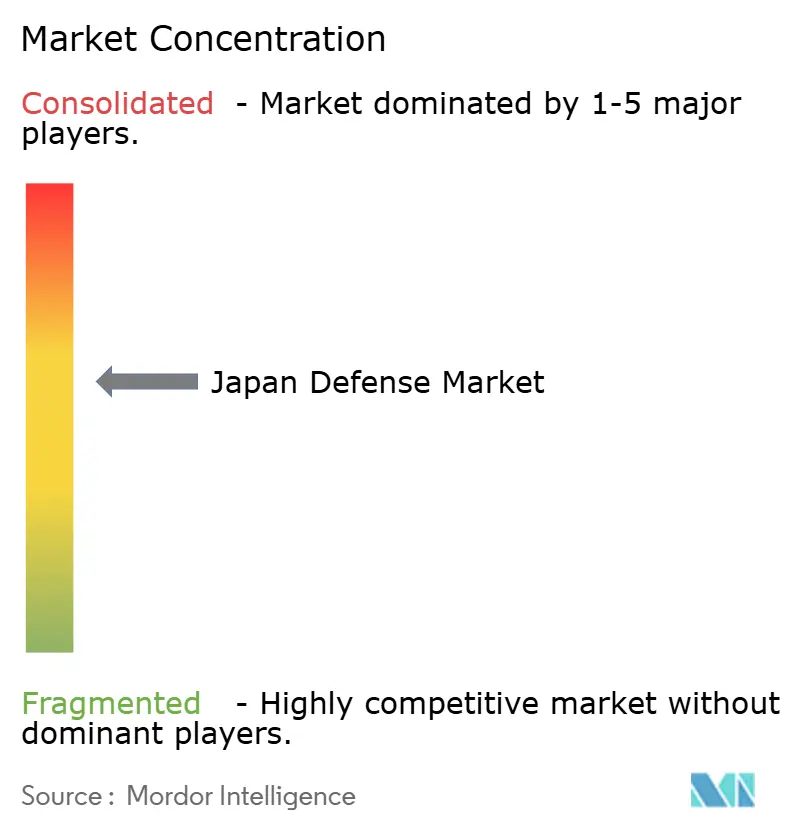

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Verteidigungsmarktes durch Mordor Intelligence

Die Größe des japanischen Verteidigungsmarktes wird voraussichtlich von 43,48 Milliarden USD im Jahr 2025 auf 44,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,60 % über den Zeitraum 2026–2031 einen Wert von 50,44 Milliarden USD erreichen. Erhöhte Bedrohungen durch China und Nordkorea, vom Kabinett gebilligte Ausgaben, die sich 2 % des BIP annähern, sowie eine beschleunigte Verlagerung hin zu Gegenschlagfähigkeiten gestalten den japanischen Verteidigungsmarkt auf eine Weise um, wie sie seit dem Kalten Krieg nicht mehr zu beobachten war. Die wachsende Beschaffung von Hyperschall-Abfangraketen, die Einführung privater 5G-Netze für die Echtzeitführung sowie die tiefere Integration in multilaterale Programme wie GCAP und ein möglicher Einstieg in AUKUS Säule II verbreitern die Technologiebasis des Marktes. Ausländische Militärverkäufe bleiben für hochwertige Systeme unverzichtbar, auch wenn die Schwäche des Yen auf Dollar lautende Verträge verteuert und Kostenaufteilungspartnerschaften attraktiver macht. Inländische Hauptauftragnehmer sichern sich weiterhin souveräne Programme, doch eine Welle kleinerer Unternehmen gewinnt Nischenaufträge in den Bereichen Drohnenabwehr und gerichtete Energie, was den Wettbewerb im japanischen Verteidigungsmarkt intensiviert.

Wichtigste Erkenntnisse des Berichts

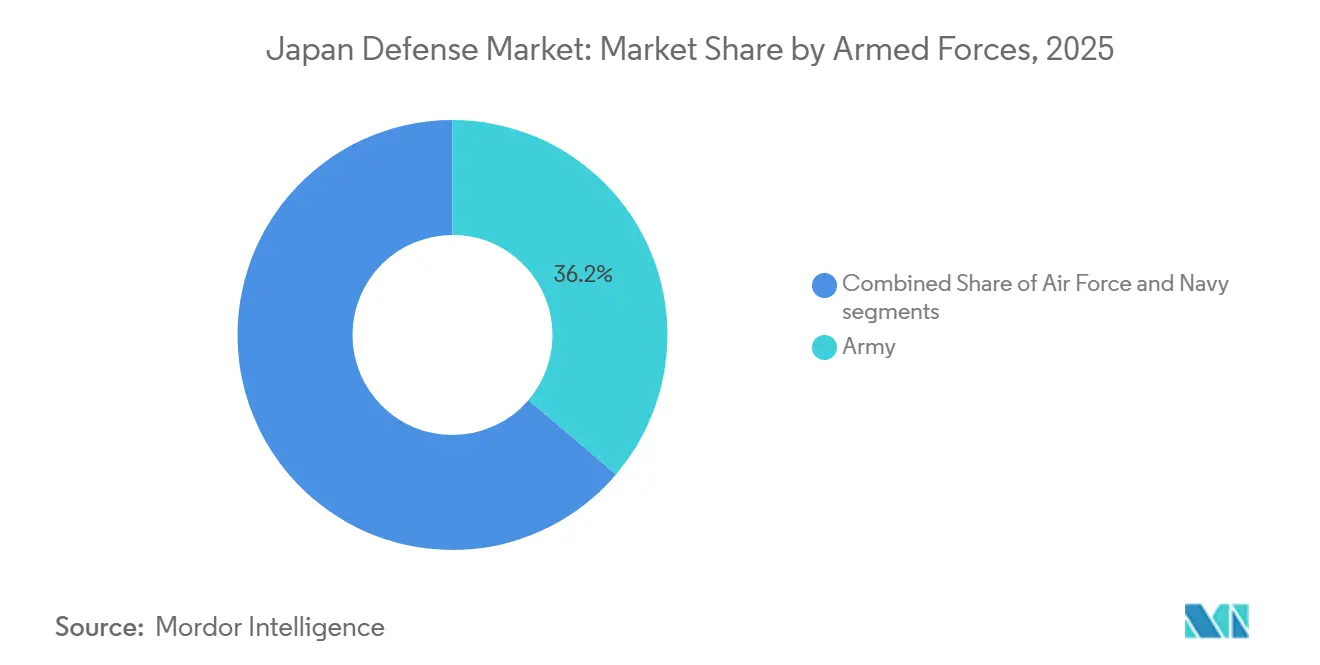

- Nach Streitkräften führte das Heer mit einem Marktanteil von 36,24 % am japanischen Verteidigungsmarkt im Jahr 2025, während die Luftwaffe bis 2031 mit einer CAGR von 5,67 % das stärkste Wachstum unter den Teilstreitkräften verzeichnen soll.

- Nach Typ entfielen Waffen und Munition im Jahr 2025 auf 32,11 % der Größe des japanischen Verteidigungsmarktes, während unbemannte Systeme bis 2031 mit einer CAGR von 7,32 % wachsen sollen.

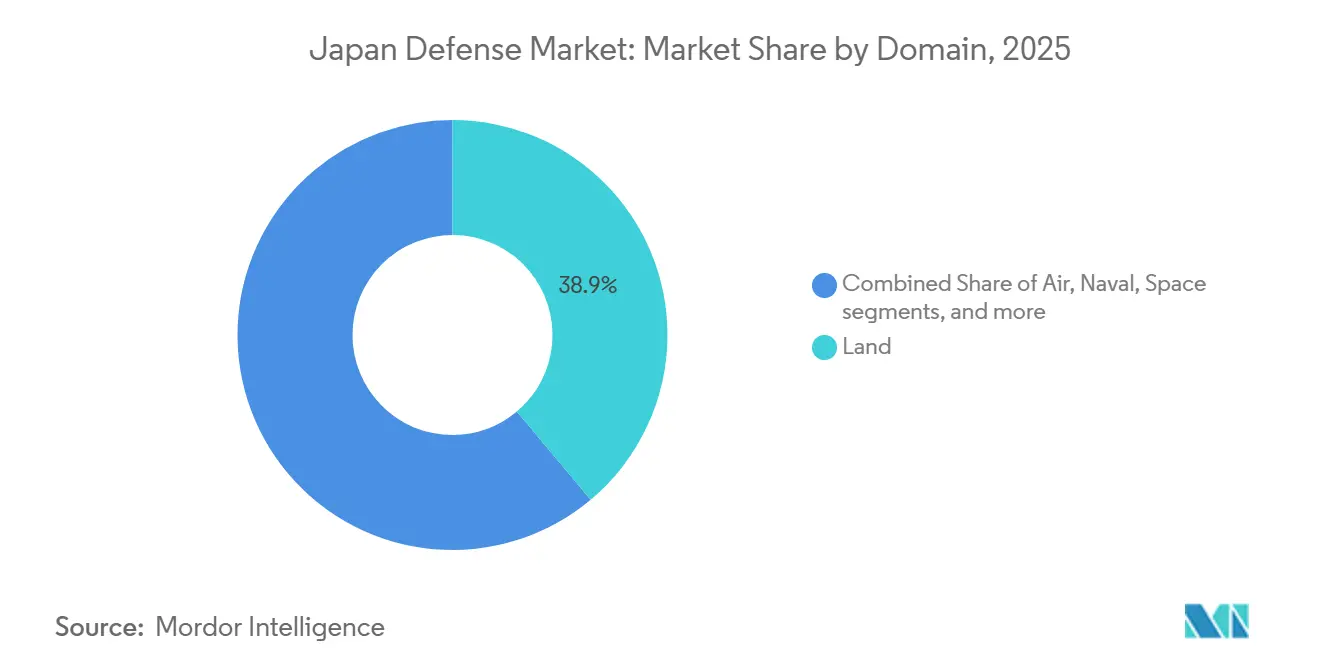

- Nach Domäne hielt der Landbereich im Jahr 2025 einen Anteil von 38,89 % an der Größe des japanischen Verteidigungsmarktes, während Weltraumaktivitäten bis 2031 mit einer CAGR von 6,57 % wachsen sollen.

- Nach Beschaffungsart entfiel die Inlandsproduktion im Jahr 2025 auf 60,10 % des Marktanteils am japanischen Verteidigungsmarkt; die Auslandsbeschaffung soll bis 2031 mit einer CAGR von 3,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Verteidigungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Sicherheitsrisiken in der indopazifischen Region | +0.8% | National, Schwerpunkt auf südwestlichen Zugängen | Mittelfristig (2-4 Jahre) |

| Deutliche Erhöhung der langfristigen Verteidigungsausgabenverpflichtungen | +0.6% | National mit Auswirkungen auf Verbündete | Langfristig (≥ 4 Jahre) |

| Rasante Weiterentwicklung von Raketen- und Hyperschall-Schlagfähigkeiten | +0.5% | National, Distanzreichweiten | Mittelfristig (2-4 Jahre) |

| Vertiefung der Beteiligung an globalen Verteidigungskooperationsinitiativen | +0.4% | Global, angeführt von den USA, Großbritannien, Italien und Australien | Langfristig (≥ 4 Jahre) |

| Demografischer Druck als Wachstumstreiber für autonome und unbemannte Systeme | +0.3% | National, früher Einsatz auf abgelegenen Inseln | Mittelfristig (2-4 Jahre) |

| Einsatz privater 5G-Netze in Verteidigungsanlagen | +0.2% | National, wichtige Führungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Sicherheitsrisiken in der indopazifischen Region

China führte im Haushaltsjahr 2024 1.200 Einflüge in Japans Luftverteidigungsidentifikationszone durch, ein Anstieg von 15 %, während Nordkorea 23 ballistische Raketen abfeuerte, von denen einige japanischen Luftraum durchquerten, was Tokio dazu veranlasste, integrierte Luft- und Raketenabwehrarchitekturen zu beschleunigen.[1]„Verteidigung Japans 2024,” Verteidigungsministerium Japan, mod.go.jp Die im Jahr 2022 überarbeitete Nationale Sicherheitsstrategie bezeichnet China als „die größte strategische Herausforderung”, was Gegenschlagoptionen freischaltet und einen Kauf von 400 Tomahawk-Raketen im Dezember 2024 untermauert. Die Kontingenzplanung für die Taiwanstraße stellt die Nansei-Inselkette an die vorderste Front und treibt Investitionen in gesicherte Depots und verteilte Munition voran. Die anhaltende Natur dieser Bedrohungen sichert mehrjährige Mittelzuweisungen bis 2031. Infolgedessen verzeichnet der japanische Verteidigungsmarkt eine anhaltende Nachfrage nach Frühwarnungssatelliten, weitreichenden Feuersystemen und mobilen Luftverteidigungseinheiten.

Deutliche Erhöhung der langfristigen Verteidigungsausgabenverpflichtungen

Der Plan für die Haushaltsjahre 2023-2027 sieht 43 Billionen JPY (272,34 Milliarden USD) vor, 56 % mehr als im vorangegangenen Fünfjahreszeitraum, finanziert durch steuergebundene Mittel, die die Verteidigungsausgaben von jährlichen Schwankungen abschirmen. Ausgaben in Höhe von 2 % des BIP würden die jährlichen Aufwendungen bis 2027 auf 11 Billionen JPY (69,67 Milliarden USD) erhöhen. Institutionelle Reformen, insbesondere der Ausrüstungs-, Technologie- und Logistikdienst, verkürzten die Beschaffungsvorlaufzeiten um 18 Monate und ermöglichten Einsparungen durch Serienproduktion, wie ein Kostenrückgang von 12 % pro Rumpf bei der Fregatte der Mogami-Klasse belegt. Diese Maßnahmen verankern eine Finanzierungstrajektorie, die den japanischen Verteidigungsmarkt weit in die 2030er Jahre hinein trägt.

Rasante Weiterentwicklung von Raketen- und Hyperschall-Schlagfähigkeiten

Tokio und Washington begannen im Januar 2025 mit der gemeinsamen Entwicklung des seegestützten Gleitphasen-Abfangsystems mit dem Ziel, bis 2030 die anfängliche Einsatzbereitschaft zu erreichen. Mitsubishi Heavy Industries lieferte im März 2025 eine reichweitenerweiterte Typ-12-Rakete aus, die die Reichweite von 200 km auf über 1.000 km erhöht. Eine Hyperschall-Verteidigungseinheit wurde im darauffolgenden Monat auf Okinawa aufgestellt und verknüpft PAC-3-MSE-Systeme mit Aegis-basierten Führungsnetzen. Das Weißbuch des Ministeriums von 2024 warnte, dass die Raketenbestände vor der Modernisierung innerhalb von 72 Stunden eines intensiven Konflikts erschöpft sein könnten, was den Bedarf an einer tiefen Magazinbeschaffung bestätigt. Diese Programme erhöhen die Technologiegrenze des japanischen Verteidigungsmarktes und ziehen nachhaltiges Anbieterinteresse auf sich.

Vertiefung der Beteiligung an globalen Verteidigungskooperationsinitiativen

Japans GCAP-Partnerschaft mit Großbritannien und Italien treibt einen Kampfjet der sechsten Generation voran, der für 2035 geplant ist und Kosten und Risiken auf drei Kontinente verteilt. Tokio bereitet sich außerdem darauf vor, nach einer Einladung im Februar 2025 ausgewählten AUKUS-Pfeiler-II-Bereichen beizutreten. Die Übung Malabar 2024 brachte die Quad-Marinen in ihrer bisher größten Iteration zusammen und verbesserte die multidomäne Interoperabilität. Gemeinsame Entwicklung senkt die Stückkosten und erweitert die Exportaussichten, was den japanischen Verteidigungsmarkt als Drehscheibe für kollaborative Hochtechnologieprogramme positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Staatsverschuldung schränkt langfristige Haushaltsexpansion ein | -0.5% | National, Schwerpunkt Zentralregierung | Langfristig (≥ 4 Jahre) |

| Begrenzte Industriekapazität und Verfügbarkeit qualifizierter Arbeitskräfte | -0.4% | National, Präzisionsfertigung und Software | Mittelfristig (2-4 Jahre) |

| Währungsabwertung treibt importbezogene Beschaffungskosten in die Höhe | -0.3% | National, alle ausländisch beschafften Systeme | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogener Widerstand gegen Stützpunktentwicklung und Scharfschießübungen | -0.2% | Regional, Okinawa und dicht besiedelte Präfekturen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Staatsverschuldung schränkt langfristige Expansion ein

Die Staatsverschuldung erreichte 2025 264 % des BIP, wobei der Schuldendienst 23 % des Gesamthaushalts absorbierte. Die Aufrechterhaltung einer Verteidigungslinie von 2 % des BIP nach 2027 erfordert höhere Steuern oder Sozialkürzungen, die beide politisch heikel sind. Fitch revidierte Japans Ausblick im August 2024 auf negativ und warnte vor „begrenztem fiskalischen Spielraum zur Absorption zusätzlicher Ausgabenschocks”. Obwohl das aktuelle Fünfjahresprogramm finanziert ist, könnten Beschaffungen nach 2027 reduziert werden, was das Wachstum im japanischen Verteidigungsmarkt dämpfen würde.

Umweltbezogener Widerstand gegen Stützpunktentwicklung und Scharfschießübungen

Die Ersatzanlage in Henoko hat nun einen Fertigstellungstermin von 2035 und kostet das Dreifache des Plans von 2018, bedingt durch Klagen und Meeresbodenprobleme. Die Referenden auf Okinawa von 2019 und 2024 verzeichneten eine Ablehnung von über 60 % gegenüber Neubauten. Higashi-Fuji reduzierte die Artillerieübungen 2024 um 35 % infolge von Bedenken der Anwohner hinsichtlich Lärm und Sicherheit.[2]Ryusei Takahashi, „Einschränkungen auf japanischen Truppenübungsplätzen reduzieren Artillerieübungen,” Asahi Shimbun, asahi.com Die Verlegung von Übungen in das abgelegene Hokkaido verursacht höhere Logistikkosten und verringert das Übungstempo, was die Bereitschaftsinvestitionen im japanischen Verteidigungsmarkt drosselt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Luftmodernisierung treibt Ausgaben an

Die japanischen Luftselbstverteidigungsstreitkräfte sind auf dem Weg zu einem CAGR von 5,67 % bis 2031 und übertreffen damit das Wachstum der Boden- und Seestreitkräfte. Sie betreiben 147 F-35-Kampfflugzeuge, integrieren 400 Tomahawk-Raketen und entwickeln gemeinsam den GCAP-Kampfjet, wobei jedes Programm zur Entwicklung des japanischen Verteidigungsmarktes beiträgt, der der Luftmodernisierung zugewiesen ist. Eine KC-46A-Tankflugzeugflotte erweitert die Reichweite auf über 2.000 km, während die Hyperschall-Verteidigungseinheit Raketenabwehrressourcen auf Okinawa verankert.

Das Heer behielt 2025 einen Anteil von 36,24 %, verlagerte sich jedoch von panzerzentrierten Formationen hin zu agilen Inselverteidigungsbrigaden, was die Typ-10-Produktion auf acht Einheiten jährlich verlangsamte. Die Seestreitkräfte nehmen U-Boote der Taigei-Klasse mit Lithium-Ionen-Batterien in Dienst, die die Tauchausdauer verdoppeln. Diese Umverteilungen stärken einen ausgewogenen, aber luftlastigen japanischen Verteidigungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Automatisierung überholt Munition

Waffen und Munition dominierten die Ausgangsbasis 2025 mit 32,11 %; unbemannte Systeme sind jedoch mit einem CAGR von 7,32 % auf dem schnellsten Aufstieg aller Kategorien. MQ-9B SeaGuardians liefern 30-stündige Patrouillenfenster, während Subarus VTOL-Drohne die trägergestützte Aufklärung, Überwachung und Zielerfassung vorantreibt und die Verbindung zwischen Sensoren und Schützen enger macht.[3]Aaron Mehta, „Japan beschafft MQ-9B SeaGuardian-Drohnen,” Defense News, defensenews.com Diese Fortschritte treiben den japanischen Verteidigungsmarkt in Richtung autonomer Operationen.

C4ISR und elektronische Kriegsführung erfreuen sich stetiger Zuflüsse, da private 5G- und KI-gestützte Fusionsplattformen zunehmen. Personalausbildung und -schutz erhalten VR-Simulatoren und verbesserte Körperschutzausrüstung, obwohl ihr Anteil bescheiden bleibt. Weltraum- und Cybersysteme, gestützt durch QZSS-Satellitenstarts, tragen inkrementellen, aber strategischen Wert zum breiteren japanischen Verteidigungsmarkt bei.

Nach Domäne: Weltraum steigt vom Unterstützungsbereich zur Hauptbühne auf

Land behielt 38,89 % der Ausgaben von 2025, aber der Weltraum weist nun mit einem CAGR von 6,57 % die schnellste Wachstumstrajektorie auf. Acht-Satelliten-QZSS-Arrays erhöhen Japans Autonomie gegenüber der GPS-Abhängigkeit, und eine 200-köpfige Weltraumoperationsgruppe überwacht orbitale Bedrohungen. Diese Investitionen erheben den Weltraum von einem Befähiger zu einer Frontliniendomäne innerhalb des japanischen Verteidigungsmarktes.

Luftdomänenbudgets finanzieren F-35-, GCAP- und E-2D-Hawkeye-Erweiterungen, während Marinezuweisungen Aegis-Zerstörer modernisieren und Taigei-U-Boote mit Lithium-Ionen-Antrieb in Dienst stellen. Cyber-elektromagnetische Initiativen fügen offensive Werkzeuge und Partnerschaften der Five-Eyes-Gemeinschaft hinzu und gewinnen einen wachsenden Anteil am japanischen Verteidigungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Balance zwischen Souveränität und Interoperabilität

Die Inlandsproduktion führte 2025 mit 60,10 %, gestützt durch Typ-12-Raketen und Fregatten der Mogami-Klasse, deren Serienbauten die Stückkosten um 12 % senken. Die Auslandsbeschaffung liegt mit einem CAGR von 3,21 % vorne, da Interoperabilitätsanforderungen F-35-, KC-46A- und Tomahawk-Systeme trotz yenbedingter Preisanstiege erfordern. Überarbeitete Transferregeln, die lizenzierte PAC-3-Exporte ermöglichen, könnten inländischen Werften eine Skalierung erlauben und das hybride Beschaffungsmodell des japanischen Verteidigungsmarktes stärken.

Geografische Analyse

Investitionen konzentrieren sich auf die südwestliche Nansei-Inselkette, wo neue Radarstandorte, Typ-12-Batterien und Nachschubbasis die Verteidigung gegen eine Taiwan-bezogene Kontingenz stärken. Die Aktivierung der Hyperschall-Verteidigungseinheit auf Okinawa signalisiert die Intensität dieser Verlagerung. Die Rolle Hokkaidos verlagert sich auf Ausbildung und Kältewetterübungen, da die Panzerbestände bis 2025 voraussichtlich um 30 % sinken werden.

Tokio beherbergt gemeinsame Führungszentren und das Bilaterale Operationskoordinierungszentrum, das US-amerikanische und japanische Luftverteidigungsdaten in Echtzeit integriert. Die Übung Malabar 2024 im Philippinischen Meer unterstreicht die regionale Reichweite, während erwartete AUKUS-Kooperationen die Technologiepipelines ausweiten sollen. Solche Allianzen erweitern den japanischen Verteidigungsmarkt über nationale Grenzen hinaus zu einem multilateralen Ökosystem.

Die regionale Politik schafft ungleichmäßige Einschränkungen. Okinawa, auf dem sich 70 % der US-Einrichtungen befinden, verzögert den Henoko-Ersatz bis 2035 inmitten einer prognostizierten Verdreifachung der Kosten. Die eingeschränkten Übungen in Higashi-Fuji verdeutlichen den Widerstand aus der Metropolregion. Diese Reibungspunkte erhöhen die Compliance-Kosten und verlängern die Projektzeitpläne im japanischen Verteidigungsmarkt.

Regulatorisches Umfeld

Japans Verteidigungspolitik und Beschaffungsumfeld wird durch die Nationale Sicherheitsstrategie 2022, die Nationale Verteidigungsstrategie und das Verteidigungsaufbauprogramm verankert. Das Verteidigungsministerium (MOD) und die Acquisition, Technology and Logistics Agency (ATLA) legen Beschaffungsprioritäten, Programmsteuerung und Regeln für die industrielle Beteiligung fest. Eine wichtige Änderung im Jahr 2026 war die Anpassung der Drei Prinzipien zum Transfer von Verteidigungsausrüstung und -technologie vom 21. April 2026, die die zulässigen Wege für Ausrüstungs- und Technologietransfers im Zusammenhang mit internationaler gemeinsamer Entwicklung und Produktion erweiterte und Kooperationszwecke näher spezifizierte. Sie stärkt den formalen Rahmen für exportgebundene Zusammenarbeit, während vertrags- und konfliktbezogene Beschränkungen bestehen bleiben.

Industrie- und Beschaffungsregeln behandeln die Produktions- und Technologiebasis zunehmend als Teil der nationalen Verteidigungsfähigkeit. Maßnahmen im Rahmen des Gesetzes zur Stärkung der Verteidigungsproduktionsbasis (in Kraft seit Oktober 2023) und des ATLA-Industriepolitikpakets (einschließlich des im April 2023 eingeführten Gewinnstrukturansatzes, der unternehmerische Bemühungen an den Normen des zivilen Sektors misst) unterstützen Lieferanteninvestitionen, Kostentransparenz und Lebenszyklusmanagement. Innerhalb dieses Rahmens priorisiert die Politik weiterhin die heimische Produktion zur Sicherung von Versorgung und Sicherheit, erlaubt jedoch internationale gemeinsame Entwicklung, wenn eine rein heimische Beschaffung nicht realisierbar ist, was das hybride Marktmodell aus einheimischen Programmen und auf Interoperabilität mit Verbündeten ausgerichteter Beschaffung stärkt.

Wertschöpfungskettenanalyse

Japans Wertschöpfungskette im Verteidigungsbereich ist um die Anforderungsdefinition des MOD, die von ATLA geleitete Beschaffung und Programmverwaltung sowie die Lieferung durch heimische Hauptauftragnehmer organisiert, die von mehrstufigen Zulieferern in den Bereichen Materialien, Präzisionsbearbeitung, Elektronik, Antrieb und Software unterstützt werden. Maßnahmen zur industriellen Resilienz sind in der Kette sichtbarer geworden, einschließlich staatlicher Unterstützung für kritische Produkte und Kapazitätserweiterung auf Lieferantenebene. Auch die Aufsicht über die Beziehungen zwischen Hauptauftragnehmern und Unterauftragnehmern wird verschärft, mit neuen im März 2025 veröffentlichten Richtlinien zur Unterauftragsvergabe, die die Geschäftspraktiken zwischen großen Auftragnehmern und ihrer Zulieferbasis gestalten sollen.

Vorgelagerte Beschränkungen und die Integration mit Verbündeten prägen Beschaffung und Durchsatz. Reuters-Berichte aus dem Jahr 2024 hoben Engpässe in den US-japanischen Produktionsplänen für Patriot PAC-3 hervor, die auf die begrenzte Verfügbarkeit wichtiger proprietärer Komponenten zurückgingen. Dies verdeutlicht, wie externe Abhängigkeiten die Produktion drosseln können, selbst wenn lokale Montagefähigkeiten vorhanden sind. Gleichzeitig erweitern sich lokalisierte Content-Pfade durch Kooperationen wie den Schritt von Fujitsu im Mai 2025, Stromversorgungskomponenten für das AN/SPY-7(V)1-Radar von Lockheed Martin herzustellen, das für Japans Aegis System Equipped Vessels (ASEV) verwendet wird. Staatliche Mittel zur Stärkung der Verteidigungsproduktionsbasis, rund 99,6 Milliarden JPY im Geschäftsjahr 2025 und rund 101 Milliarden JPY im Geschäftsjahr 2026, unterstützen zudem den Ausbau von Fertigungs-, Instandhaltungs- und Reparaturkapazitäten entlang der gesamten Kette.

Wettbewerbslandschaft

Die fünf größten inländischen Hauptauftragnehmer vereinen rund 55 % der Inlandsaufträge auf sich, wobei kein einzelnes Unternehmen 18 % überschreitet, was den japanischen Verteidigungsmarkt in einem moderat konzentrierten Bereich positioniert. Lockheed Martin, Boeing und RTX dominieren den Markt für importierte Hochwertsysteme, sind jedoch auf lokale Partner angewiesen. Bemerkenswert ist, dass 40 % der F-35-Endmontage im Nagoya-Werk von Mitsubishi Heavy Industries stattfindet, das rund 1.200 qualifizierte Arbeitsplätze sichert.[4]„Lockheed Martin F-35-Endmontage in Japan sichert 1.200 Arbeitsplätze”, Lockheed Martin, lockheedmartin.com

Marktlücken entstehen in den Bereichen Drohnenabwehr und gerichtete Energie, wo Subaru und ShinMaywa erste Verträge sichern. Anbieter betonen zunehmend softwaredefinierte und offene Architekturlösungen, exemplarisch durch das private 5G-Mesh-Netz von NEC und die Post-Quanten-Verschlüsselung von Mitsubishi Electric. Die Lockerung der Exportvorschriften ermöglicht den Verkauf von PAC-3-Abfangraketen ins Ausland, doch die Exportvolumina für 2026 bleiben bescheiden, was Wachstumspotenzial im japanischen Verteidigungsmarkt signalisiert.

Marktführer der japanischen Verteidigungsindustrie

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

NEC Corporation

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Aktive politische Programme und Haushaltslinien schaffen erkennbaren Freiraum in unbemannten und verteilten Verteidigungsarchitekturen, der Raketenproduktion und der Luft-Raum-Integration. Im Anfangshaushalt für das Geschäftsjahr 2026 hat Japan 128,7 Milliarden JPY für den Aufbau einer SHIELD-Position mit unbemannten Systemen (einschließlich USVs und UUVs) bis zum Geschäftsjahr 2027 bereitgestellt. Dies unterstützt Chancen für einheimische Plattformen, Missionssysteme, Autonomiesoftware und C2-Integration. Derselbe politische Impuls wird durch die wirtschafts- und fiskalpolitischen Leitlinien der Liberaldemokratischen Partei vom Juli 2026 verstärkt, die die Wiederbelebung der Verteidigungsindustrie und die Massenproduktion von Drohnen priorisierten, was auf kurzfristige Nachfrage nach skalierbarer Fertigung, Erprobung und Lokalisierung der Lieferkette in den Ökosystemen kleiner UAS und Anti-UAS hindeutet.

Die Neuordnung im Raum- und Luftbereich sowie Programmzeitpläne bieten zusätzliche kurzfristige Nachfrageanker für Sensoren, Kommunikation und sichere Vernetzung. Der Plan des MOD, die JASDF im Geschäftsjahr 2026 in eine Luft- und Raumverteidigungsstreitkraft umzuwandeln, erhöht die Anforderungen an Raumlagebewusstsein, resiliente Kommunikation und domänenübergreifende Datenfusion. Auf industrieller Seite laufen die Vorbereitungen für den Engineering Test Satellite 9 mit Fertigstellung im Geschäftsjahr 2026, und die Entwicklung der schiffsgestützten Typ-12-Boden-Schiff-Rakete soll bis Ende des Geschäftsjahres 2026 abgeschlossen sein. Zusammen schaffen diese Zeitpläne Beschaffungs- und Integrationschancen in den Bereichen Lenkung, Antrieb, Testinstrumentierung und marine Feuerleitschnittstellen, wobei ATLA und heimische Hauptauftragnehmer darauf ausgerichtet sind, spezialisierte KMU in zertifizierte Zulieferrollen einzubinden.

Aktuelle Branchenentwicklungen

- Juni 2026: Kawasaki Heavy Industries unterzeichnete eine Absichtserklärung mit Airbus Defence and Space zur Erkundung einer japanischen U-Boot-Abwehr-Variante (ASW) der Eurodrone. Dieser Schritt verbindet eine europäische MALE-UAV-Basis mit Japan-spezifischen maritimen Missionsanforderungen und erweitert die Optionen für langlebige ISR- und ASW-Unterstützung. Er signalisiert zudem ein tieferes Muster grenzüberschreitender Plattformanpassung, das japanische Sensoren und C2-Komponenten in einen partnerschaftlichen Entwicklungspfad einbeziehen kann.

- April 2026: NEC Corporation unterzeichnete einen Vertrag mit dem Commonwealth of Australia zur Lieferung von neun Arten von Verteidigungsausrüstung, einschließlich Überwasserschiff-Sonaren und der integrierten Kommunikationsantenne UNICORN, für das SEA3000-Fregattenprogramm. Der Auftrag erweitert die Verteidigungsexporte von NEC von heimischen Programmen auf die Marineproduktion bei Verbündeten und unterstützt den Ausbau zertifizierter Fertigung und langfristiger Betreuung im Einsatz. Er stärkt zudem die japanisch-australischen Industrieverbindungen im Bereich schiffsseitiges C4ISR und integrierte Masten.

- Juli 2024: Reuters berichtete, dass der US-japanische Produktionsplan für Patriot-Raketen auf ein Komponentenhindernis im Zusammenhang mit von Boeing gelieferten Teilen stieß, was einen Engpass bei der Skalierung der PAC-3-bezogenen Produktion verdeutlichte. Die Einschränkung unterstrich, wie die begrenzte Verfügbarkeit proprietärer Unterkomponenten die Ambitionen zur gemeinsamen Produktion verlangsamen kann, selbst wenn Montagekapazität vorhanden ist. Für Japan bekräftigte dies den Wert von Maßnahmen zur Stärkung der Lieferkettenresilienz und Bemühungen zur Lokalisierung kritischer Zulieferungen, wo dies machbar ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Für diese Studie ist der japanische Verteidigungsmarkt definiert als der Gesamtwert der mit den Japanischen Selbstverteidigungskräften verbundenen Ausgaben für Verteidigungsfähigkeiten, hauptsächlich Ausrüstungsbeschaffung und Modernisierungsprogramme, einschließlich zugehöriger Upgrades und Technologieentwicklung, die diese Fähigkeiten unterstützt.

Ausgeschlossene Bereiche: Diese Größenbestimmung schließt rein zivile Luft- und Raumfahrtaktivitäten sowie nicht der Verteidigung dienende Programme der öffentlichen Sicherheit aus, die nicht als Verteidigungsbeschaffung finanziert und verwaltet werden.

Übersicht der Segmentierung

- Nach Streitkräften

- Luftwaffe

- Heer

- Marine

- Nach Typ

- Personalausbildung und -schutz

- C4ISR und elektronische Kriegsführung

- Fahrzeuge

- Waffen und Munition

- Unbemannte Systeme

- Weltraum- und Cybersysteme

- Nach Domäne

- Land

- Luft

- Marine

- Weltraum

- Cyber und elektromagnetisches Spektrum

- Nach Beschaffungsart

- Inlandsproduktion

- Auslandsbeschaffung

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit offiziellen Haushalts- und Politiksignalen, damit die Nachfragedarstellung auf dem basiert, was Japan tatsächlich finanzieren und beschaffen kann. Wir stützten uns auf öffentliche Quellen wie Haushaltsunterlagen und Programmdokumente des japanischen Verteidigungsministeriums, Sicherheitsstrategieveröffentlichungen auf Kabinettsebene, parlamentarische Publikationen und verteidigungsbezogene Weißbücher.

Zur Überprüfung von Mengen und Kategorien nutzten wir auch nicht kostenpflichtige Referenzen wie SIPRI-ähnliche Verteidigungsausgabenreihen, UN-Comtrade-Handelsstatistiken für relevante verteidigungsbezogene Kategorien (soweit zutreffend), Patentdatenbanken für richtungsweisende F&E-Aktivitäten und Fachzeitschriften mit Peer-Review, die Streitkräftestrukturen und Fähigkeitsbedarfe behandeln. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden anschließend genutzt, um Lieferzeitpläne, Upgrade-Zyklen sowie Kapazitätssignale von Lieferanten und Integratoren zu validieren, unterstützt durch ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichtenkontext sowie ein weiteres kostenpflichtiges Abonnement mit Fokus auf verteidigungsbezogene Marktinformationen. Diese Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während des Forschungsprozesses zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Beschaffungs- und Programmbeteiligten, Teilnehmern der Lieferkette und Fachexperten, die Prioritäten bei Luft-, Land- und Seefähigkeiten in Japan verfolgen. Ihre Angaben wurden genutzt, um festzustellen, welche Programme im Markt erfasst werden, Preis- und Lieferannahmen abzustimmen und Szenarioentscheidungen gegen die tatsächliche Beschaffungszeitplanung zu prüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 13 % | |

| Mittleres Segment: 50 % | Funktions-/Abteilungsleiter: 39 % | |

| Kleinere Akteure: 17 % | Manager: 48 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mittels eines Top-Down-Ansatzes, bei dem die Ausrichtung des japanischen Verteidigungshaushalts und veröffentlichte Beschaffungszuweisungen in einen adressierbaren Ausrüstungs- und Modernisierungspool rekonstruiert und anschließend nach Timing und Umsetzung angepasst werden. Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen wie beispielhaften Programmwerten, typischen Stückkosten nach Plattformklasse und Kanalprüfungen bei Lieferanten und Integratoren abgeglichen, wobei Lücken normalisiert wurden, wenn öffentliche Details unvollständig waren.

Zu den wichtigsten Modelleingaben zählten das Wachstum des japanischen Verteidigungshaushalts und angekündigte mehrjährige Finanzierungspläne, der Beschaffungsanteil gegenüber dem Betriebsanteil, Lieferpläne für Hauptplattformen, Upgrade- und Halbzeit-Modernisierungszyklen sowie die F&E-Intensität in Bereichen wie Sensoren, Raketenabwehr und unbemannten Systemen. Die Prognose stützte sich auf Szenarioanalysen, die durch Expertenmeinungen untermauert wurden, da sich Verteidigungsausgaben durch politische Entscheidungen, Wechselkurseffekte und Beschaffungsverzögerungen verändern können, und diese Treiber sich möglicherweise nicht im Gleichschritt mit historischen Trends bewegen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie veröffentlichten Gesamtsummen der Verteidigungsausgaben, sichtbaren Auftragsvergaben und bekannten Liefermeilensteinen abgeglichen und anschließend auf Jahr-zu-Jahr-Sprünge überprüft, die nicht mit der Beschaffungsrealität übereinstimmen. Bei Abweichungen wurden die Annahmen zu Stückpreisen, Programmphasierung und Einbeziehungsgrenzen überarbeitet, und Befragte wurden erneut kontaktiert, wenn die Abweichung wesentlich war.

Vor der Freigabe durchlaufen Modell und Erzählstruktur mehrstufige interne Prüfungen, damit die Berechnungslogik und die Umfangsentscheidungen über die Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Haushaltsänderungen, Strategieankündigungen oder umfangreiche Beschaffungsentscheidungen die Aussichten wesentlich verändern, gefolgt von einer abschließenden Prüfung vor Auslieferung, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den japanischen Verteidigungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den japanischen Verteidigungsmarkt können variieren, selbst wenn sie ähnliche Bezeichnungen verwenden, da die erfassten Posten und die zeitliche Basis oft nicht identisch sind. Unterschiede ergeben sich typischerweise daraus, ob die Zahl Verteidigungsausgaben, ausschließlich den Beschaffungswert oder eine breitere Verteidigungs- und Sicherheitsausgabe darstellt, die angrenzende Aktivitäten mischt.

Durch die Verfolgung beschaffungsbezogener Haushaltslinien, Programmphasierung und Währungszeitpunkte hält Mordor Intelligence die Schätzung auf den Wert von Ausrüstung und Modernisierung konzentriert, statt auf die Gesamtsumme der Verteidigungsausgaben, was Doppelzählungen reduziert, wenn Betriebs- und Personalkosten in eine einzige Gesamtzahl eingemischt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,37 Milliarden USD (2026) | |

| Branchenverlag A | 36,40 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und kann eine breitere Verteidigungsmarktabgrenzung anwenden, die Kategorien unterschiedlich vermischen kann, was den rein beschaffungsbezogenen Anteil und den impliziten Preispfad verschiebt. |

| Fachmedium B | 54,20 Milliarden USD (2025) | Stellt Verteidigungsausgaben dar und nicht einen Ausrüstungs- und Modernisierungsmarkt, sodass Betriebskosten und personalbezogene Ausgaben enthalten sein können, was die Gesamtsumme im Vergleich zu einer beschaffungsfokussierten Größenbestimmung erhöht. |

Die Spanne in der Tabelle erklärt sich größtenteils dadurch, was gezählt wird und zu welchem Zeitpunkt, nicht durch kleine rechnerische Unterschiede. Wenn der Umfang eng an Beschaffungs- und Modernisierungssignale gebunden bleibt und anschließend mit Programmzeitplanung und sichtbaren Auftragsvergaben abgeglichen wird, wird die Marktgröße leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Verteidigungsmarkt im Jahr 2026?

Der japanische Verteidigungsmarkt wird im Jahr 2026 auf 44,37 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 2,60 % bis 2031.

Welches Segment wächst innerhalb der japanischen Streitkräfte am schnellsten?

Die japanischen Luftselbstverteidigungsstreitkräfte, unterstützt durch die F-35-Erweiterung und die GCAP-Entwicklung, sollen bis 2031 mit einem CAGR von 5,67 % wachsen.

Warum gewinnen unbemannte Systeme bei der japanischen Beschaffung an Bedeutung?

Anhaltender demografischer Rückgang und Rekrutierungslücken treiben die Automatisierung voran und heben das Segment der unbemannten Systeme mit einem CAGR von 7,32 % an.

Wie wirkt sich die Yen-Abwertung auf Verteidigungsimporte aus?

Ein schwächerer JPY erhöhte die Kosten für ausländische Militärverkäufe (FMS) zwischen 2022 und 2025 um 28 %, was einige Panzer- und Hubschrauberprogramme verzögerte.

Seite zuletzt aktualisiert am: