Größe und Marktanteil des Verteidigungsmarkts Südostasien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.16 Milliarden US-Dollar |

| Marktgröße (2026) | 18.42 Milliarden US-Dollar |

| Marktgröße (2031) | 23.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

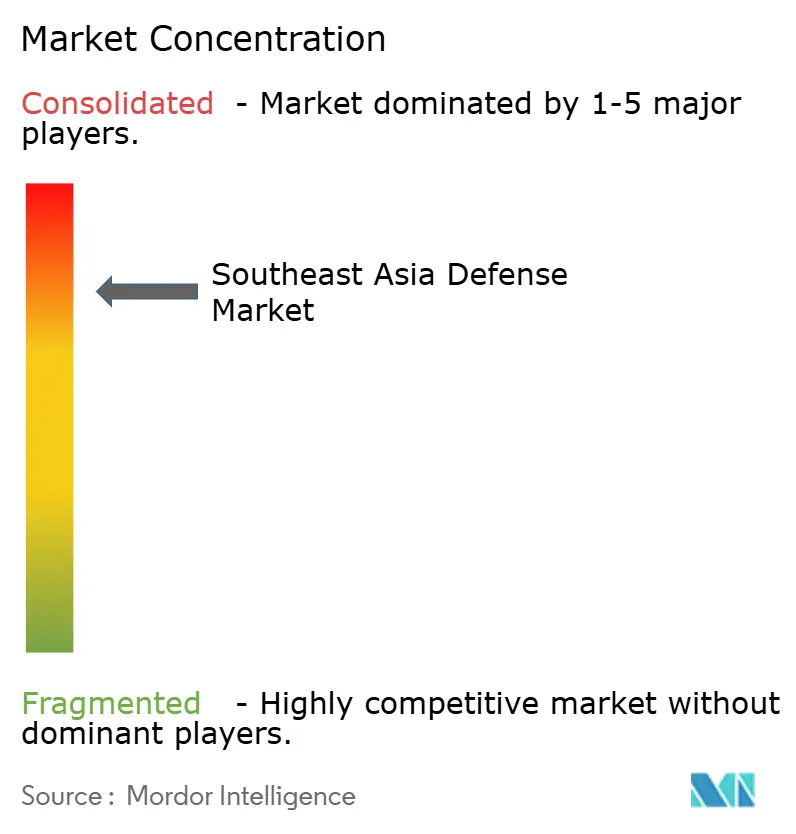

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verteidigungsmarkts Südostasien von Mordor Intelligence

Die Größe des Verteidigungsmarkts Südostasien soll von 17,16 Milliarden USD im Jahr 2025 auf 18,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,56 % über den Zeitraum 2026–2031 einen Wert von 23,02 Milliarden USD erreichen. Da territoriale Nötigung im Südchinesischen Meer auf Haushaltsdruck trifft und die Hauptstädte zu selektiver Modernisierung drängt, wird dieses Wachstum voraussichtlich anhalten. Eskalierende Grauzonenvorfälle, gemeinsame Beschaffungsinitiativen und erweiterte Technologietransferklauseln gestalten die Beschaffungsprioritäten neu und verlagern die Budgets hin zu netzwerkzentrierten Gütern, Loitering-Munition und integrierten Luftverteidigungssystemen. Westliche Hauptauftragnehmer dominieren weiterhin die wichtigsten Plattformaufträge, doch südkoreanische, israelische und türkische Lieferanten untergraben ihren Vorsprung durch das Versprechen schnellerer Lieferzeiten und tieferer industrieller Ausgleichsleistungen. Gleichzeitig beginnen Mandate zur Stärkung souveräner Fähigkeiten, Beschaffungsgelder in lokale Werften und Montagelinien umzuleiten, was einen gemessenen, aber beständigen Wandel weg von der Abhängigkeit von importierten Systemen signalisiert. Insgesamt verlagert sich der Verteidigungsmarkt Südostasien von opportunistischen Flottenaufrüstungen hin zu einer langfristigen Streitkräftestrukturplanung, die externe Abschreckung mit inländischen wirtschaftlichen Multiplikatoren verbindet.

Wichtigste Erkenntnisse des Berichts

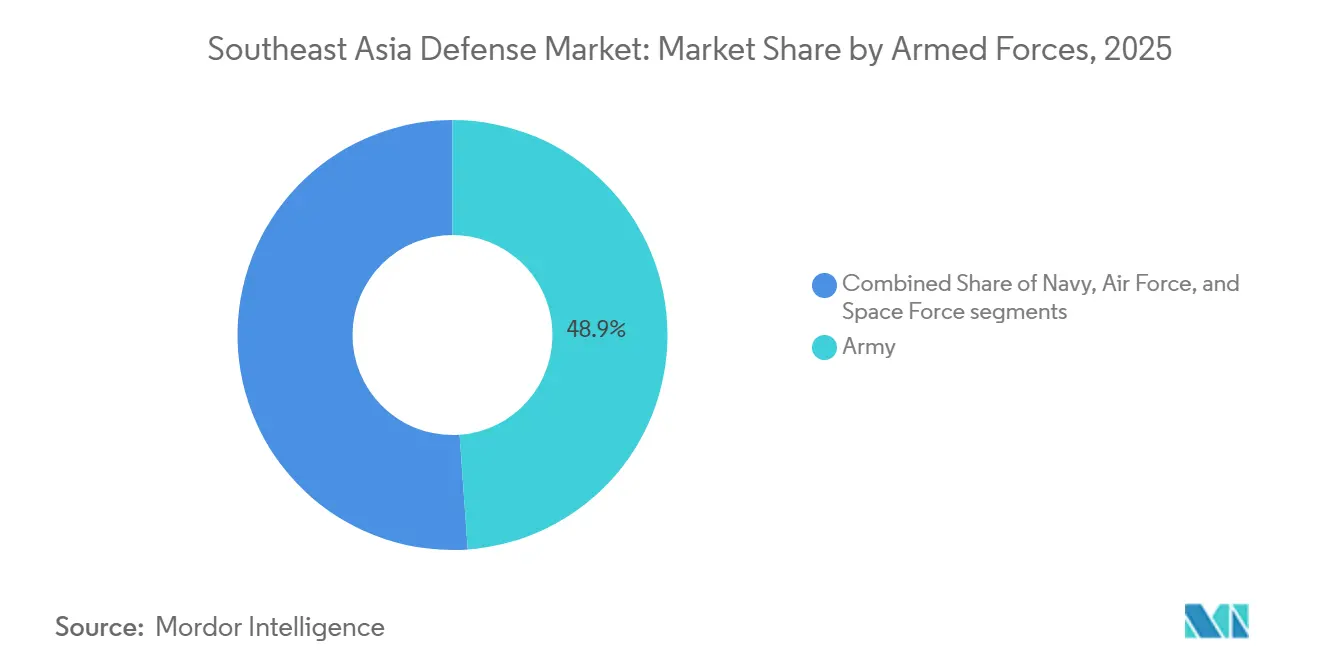

- Nach Streitkräften führte das Heer mit einem Marktanteil von 48,87 % am Verteidigungsmarkt Südostasien im Jahr 2025, während die Luftwaffe bis 2031 voraussichtlich mit einer CAGR von 5,29 % wachsen wird.

- Nach Typ entfielen 42,87 % der Ausgaben im Verteidigungsmarkt Südostasien im Jahr 2025 auf Fahrzeuge; unbemannte Systeme werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 6,22 % bis 2031.

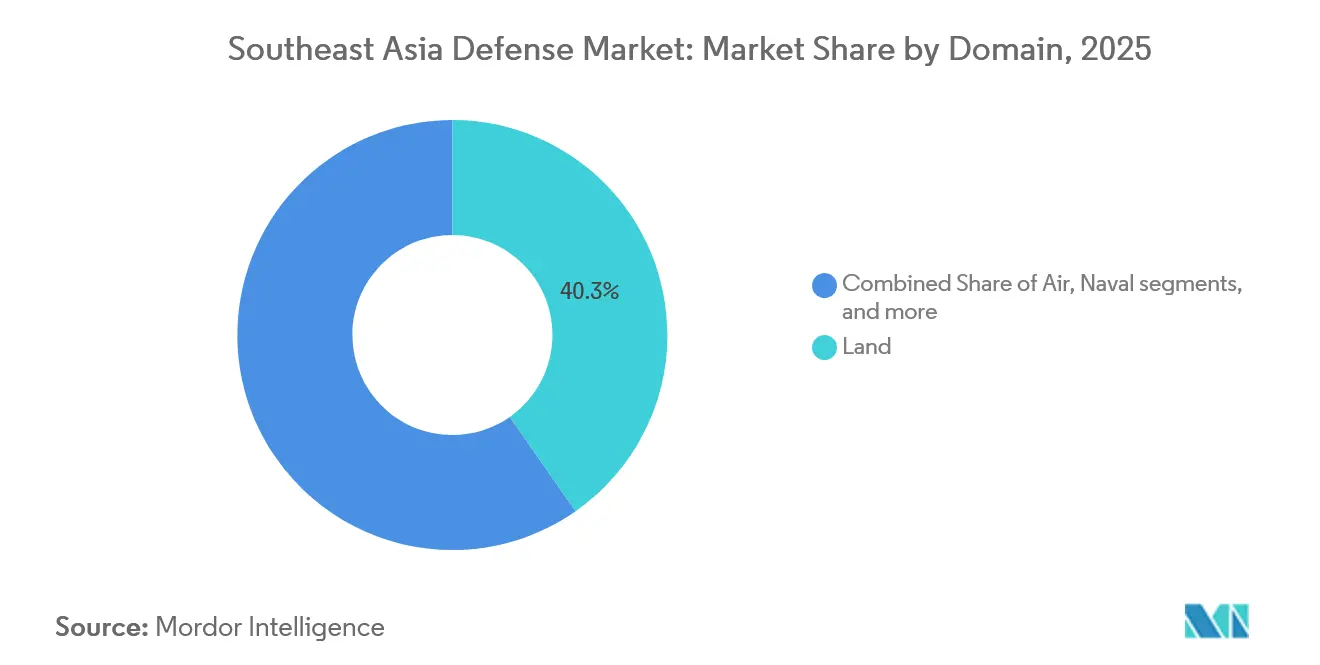

- Nach Domäne entfiel das Landsegment auf 40,29 % der Ausgaben im Jahr 2025, während die Luftdomäne mit einer CAGR von 4,95 % wachsen soll, gestützt durch die Beschaffung von Mehrzweckkampfflugzeugen und UAVs.

- Nach Beschaffungsart entfielen 2025 noch 53,87 % der Ausgaben auf Auslandsbeschaffung, doch die Inlandsproduktion wird mit einer CAGR von 5,12 % bis 2031 zunehmen, da Technologietransferklauseln ausgeweitet werden.

- Nach Geografie entfielen 36,78 % der regionalen Ausgaben im Jahr 2025 auf Indonesien, während die Philippinen mit einer CAGR von 4,87 % über den Prognosezeitraum das schnellste Wachstum verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Verteidigungsmarkt Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende territoriale Streitigkeiten im Südchinesischen Meer | +1.20% | Philippinen, Vietnam, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Modernisierung der ASEAN-Verteidigungsbudgets | +0.90% | Indonesien, Singapur, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu netzwerkzentrierter Kriegsführung und C4ISR-Beschaffung | +0.70% | Singapur, Malaysia, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Terrorismusbekämpfung und maritimer Sicherheit | +0.60% | Philippinen, Indonesien, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Anreize für indigene verteidigungsindustrielle Fähigkeiten | +0.50% | Philippinen, Indonesien, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Regionale gemeinsame Beschaffungs- und Interoperabilitätsinitiativen | +0.30% | ASEAN-weit (insbesondere Singapur, Malaysia, Thailand) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende territoriale Streitigkeiten im Südchinesischen Meer

Die ausgeweiteten Küstenwachpatrouillen Chinas haben den Beschaffungszyklus von einem Jahrzehnt auf nur 18 Monate verkürzt, da Frontstaaten Raketen, maritime Patrouillen-UAVs und Mehrzweckkampfflugzeuge priorisieren, die Kosten verursachen, ohne einen offenen Konflikt zu eskalieren.[1]Reuters Staff, "Philippinen sagen, die chinesische Küstenwache habe Wasserwerfer auf ihre Boote abgefeuert," reuters.com Die philippinische Küstenwache verzeichnete 2024 187 chinesische Einmischungsvorfälle, ein Anstieg von 34 % gegenüber 2023, was Manila dazu veranlasste, die Beschaffung von BrahMos-Küstenbatterien und Hermes-900-UAVs zu beschleunigen. Vietnam erweiterte diskret seinen Bestand an U-Booten der Kilo-Klasse, während Indonesien die Lieferung von 42 Rafale-Kampfflugzeugen zur Patrouille im Natuna-Meer beschleunigte. Budgetumschichtungen verlagern Mittel von veralteter Panzerung hin zu ISR-, Anti-Access- und Langstreckenangriffsfähigkeiten, was den Verteidigungsmarkt Südostasien auf jene ausrichtet, die Grauzoneneindringen abschrecken. Folglich beginnen Beschaffungsgespräche nun mit Sensorfusion, Präzisionseinsatz und Interoperabilität, während traditionelle Plattformzahlen in den Hintergrund treten.

Modernisierung der ASEAN-Verteidigungsbudgets

Die Verteidigungsausgaben in der ASEAN stiegen 2024 um 7,5 % auf 54,9 Milliarden USD und übertrafen damit das globale Wachstum, was ein nachhaltiges politisches Engagement trotz makroökonomischer und fiskalischer Gegenwinds signalisiert.[2]SIPRI, "Datenbank für Militärausgaben 2024," sipri.org Indonesien allein gibt jährlich 20,3 Milliarden USD im Rahmen seines Blueprints für die Mindestwesentliche Streitkraft aus, der bis 2029 die Beschaffung von 8 U-Booten, 12 Fregatten und 144 Kampfflugzeugen anstrebt. Singapur, mit der höchsten Pro-Kopf-Verteidigungsrechnung der Region, integriert F-35Bs, Aster-30-Raketen und autonome Überwasserfahrzeuge in ein nahtloses mehrschichtiges Schutzschild. Thailand verwendet ein flaches Budget von 227 Milliarden THB (6,5 Milliarden USD) für netzwerkfähige Artillerie und Drohnenabwehrsysteme um. Gleichzeitig hat die Philippinen eine 5-%-F&E-Reinvestitionsklausel eingeführt, um ihre aufkeimende Verteidigungsindustriebasis zu stärken. Diese Schritte unterstreichen, wie Modernisierung nun Fähigkeitsambitionen und wirtschaftliche Multiplikatoren verbindet und Anreize für die Inlandsindustrie in jeden bedeutenden Auftrag einbettet.

Verlagerung hin zu netzwerkzentrierter Kriegsführung und C4ISR-Beschaffung

Die Architektur des integrierten wissensbasierten Befehls und der Kontrolle (IKC2) Singapurs, die seit 2024 in Betrieb ist, komprimiert die Sensor-zu-Schütze-Schleife auf 90 Sekunden und ist zum regionalen Maßstab für die Integration gemeinsamer Streitkräfte geworden.[3]ST Engineering, "Jahresbericht 2024," stengg.com Malaysias Fähigkeit zu netzwerkzentrierten Operationen spiegelt das Konzept wider, indem FA-50s, Scorpene-U-Boote und Kedah-Klasse-Küstenschutzboote über Link 16 verbunden werden, wodurch die Zielbekämpfungszyklen auf unter 4 Minuten reduziert werden. Der 340-Millionen-USD-Saab-Vertrag Thailands verbindet Gripen-E-Kampfflugzeuge mit bodengestützten SAM-Batterien, während Indonesien in einen militärischen Satelliten investiert, um archipelagische Konnektivitätslücken zu schließen. Nicht-traditionelle Lieferanten, insbesondere Israel Aerospace Industries, nutzen diese Gelegenheit und verdrängen ältere US-Radaranlagen durch schlüsselfertige Mehrzwecksensoren, die elektronische Angriffsfunktionen bündeln. Infolgedessen beansprucht C4ISR nun fast ein Fünftel der Budgets für neue Projekte im Verteidigungsmarkt Südostasien, und die Integrationsbereitschaft verdrängt die Stückkosten als entscheidendes Vergabekriterium.

Wachsender Bedarf an Terrorismusbekämpfung und maritimer Sicherheit

Trotz einer Verlagerung hin zur externen Verteidigung binden Terrorismus und Piraterie weiterhin Ressourcen. Der Bombenanschlag in Jolo 2024 veranlasste Manila, 120 MRAPs und sechs AW109-Hubschrauber für schnelle Einsätze auf Mindanao zu beschaffen. Indonesien verzeichnete einen Anstieg der Piraterie in der Straße von Malakka um 22 %, was Bestellungen für acht Schnellangriffsboote mit Wärmebildkameras und stabilisierten Geschützen auslöste. Das Ostliche Sabah-Sicherheitskommando Malaysias macht nun 18 % des Operationsbudgets der Königlich Malaysischen Marine aus und unterhält 18 OPVs und ein Dutzend UAVs zur Bekämpfung von Abu-Sayyaf-Militanten. Anhaltende Bedrohungen geringer Intensität bleiben daher ein paralleler Treiber, der Mittel in ISR, geschützte Transportkapazitäten und Präzisionsfeuer lenkt, auch wenn die Nationen sich auf konventionelle Abschreckung ausrichten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fiskalischer Druck, der die Verteidigungsausgaben einschränkt | -0.80% | Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von ausländischer Technologie und damit verbundene Verzögerungen | -0.60% | Vietnam, Indonesien, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei kritischen Komponenten | -0.40% | Singapur, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Beschaffungslähmung durch den US-chinesischen Wettbewerb | -0.30% | Vietnam, Malaysia, Thailand, Philippinen | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fiskalischer Druck, der die Verteidigungsausgaben einschränkt

Die durch den Tourismus bedingte Einnahmeschwäche hielt Thailands Budget 2025 bei 227 Milliarden THB (7,31 Milliarden USD) konstant, was das Heer zwang, eine zweite VT-4-Panzertranche zu verschieben und U-Boot-Gespräche mit China auszusetzen. Malaysias Programm für Küstenkampfschiffe im Wert von 9 Milliarden MYR (2,31 Milliarden USD) ist nach Korruptionsermittlungen, die Zahlungen einfroren, fünf Jahre im Rückstand und lässt nur vier einsatzbereite Fregatten zur Deckung einer 4.675 km langen Küstenlinie übrig. Die Philippinen verfehlten die Auszahlungsziele 2025 um 18 %, da der Schuldendienst 9,3 % des BIP verschlang und BrahMos-Zahlungen auf drei Haushaltsjahre streckte. Indonesiens Plan geht von einem jährlichen Wachstum von 5 % aus, doch die Mittelzuweisungen 2025 stiegen nur um 3,2 %, was Fregatte- und Panzerprojekte in das Fenster 2027–2029 verschob. Diese Finanzierungsengpässe dämpfen den kurzfristigen Beschaffungsbedarf und könnten die Fünfjahreswachstumstrajektorie des Verteidigungsmarkts Südostasien um fast 1 Prozentpunkt verringern.

Abhängigkeit von ausländischer Technologie und damit verbundene Verzögerungen

Halbleitermangel verschob die Indienststellung des ersten U-Boots der Klasse 218SG Singapurs von Q2 2025 auf Q4 2026 und verdeutlicht, wie die Fragilität der Lieferkette selbst gut finanzierte Programme zum Entgleisen bringen kann. Indonesiens Scorpene-Projekt zeigt, dass der versprochene lokale Anteil von 40 % noch anspruchsvoll bleibt, da PT PAL nicht in der Lage ist, Druckkörper zu bearbeiten, was Frankreich zwingt, vorgefertigte Module zu liefern. Malaysias KAI-FA-50s wurden ohne Link-16-Kryptosysteme geliefert, weil US-Exportlizenzen um 18 Monate verzögert wurden, und Vietnams Bemühungen um F-16s befinden sich weiterhin in der Schwebe, da Washington die Optik des Ersatzes russischer Hardware abwägt. Solche Engpässe verstärken das Terminrisiko, erhöhen die Instandhaltungskosten und dämpfen die ansonsten soliden Nachfragegrundlagen, die den Verteidigungsmarkt Südostasien stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Luftmacht gewinnt an Bedeutung, da maritime Bedrohungen eskalieren

Das Luftwaffensegment soll mit einer CAGR von 5,29 % wachsen, angetrieben durch die rasche Beschaffung von Mehrzweckkampfflugzeugen, maritimen Patrouillenflugzeugen und integrierten Luftverteidigungsnetzen. Das Acht-Einheiten-F-35B-Paket Singapurs, Indonesiens 42 Rafales und Malaysias FA-50s repräsentieren zusammen mehr als 8 Milliarden USD an kurzfristigen Verpflichtungen – ein Beweis für die Vorrangstellung der Luftdomäne. Im Gegensatz dazu hielt das Heer 48,87 % der Ausgaben 2025, doch Programme für schwere Panzerung stagnieren, da die Hauptstädte netzwerkfähige Schnellreaktionsfahrzeuge wie Stryker und MRAPs bevorzugen. Der Marineanteil von rund 28 % wird durch U-Boot- und Fregatten-Pipelines geschützt, die nun lokale Arbeitsanteilsbestimmungen enthalten.

Das Wachstumsmomentum im Luftwaffensegment ist in umkämpften Luftraumszenarien über dem Südchinesischen Meer verankert und treibt die Nachfrage nach AESA-Radaren, Raketen mit Reichweite jenseits der Sichtlinie und Link-16-Konnektivität an. Thailand verhandelt über sechs weitere Gripen-E-Kampfflugzeuge, die in Saab-geführte C2-Netzwerke integriert werden können, während die Philippinen den Gripen E gegen den F-16V für einen 12-Jet-Bedarf mit Fokus auf Anti-Schiff-Angriffsfähigkeiten abwägen. Die Größe des Verteidigungsmarkts Südostasien für Luftwaffengüter soll bis 2031 9,1 Milliarden USD erreichen, was eine signifikante Steigerung darstellt, die die regionalen Machtgleichgewichte weiter verschieben wird.

Nach Typ: Unbemannte Systeme steigen aufgrund von ISR- und Loitering-Munitions-Nachfrage

Im Jahr 2025 entfielen 42,87 % der Ausgaben auf Fahrzeuge. Mit verlangsamten Panzerauffrischungszyklen und einer Verlagerung hin zu leichterer geschützter Mobilität wird das Wachstum jedoch voraussichtlich abflachen. Unbemannte Systeme hingegen werden mit einer CAGR von 6,22 % wachsen und zum herausragenden Gewinner im Verteidigungsmarkt Südostasien werden. Zwölf Hermes-900-Drohnen für die Philippinen, sechs Anka-S-UAVs für Malaysia und die bevorstehende Elang-Hitam-Produktionsreihe in Indonesien zeigen, wie Regierungen Drohnen einsetzen, um riesige maritime Zonen zu patrouillieren, ohne ihre Besatzungen zu gefährden.

C4ISR- und EW-Mittelzuweisungen machen nun 18 % der Ausgaben aus und werden voraussichtlich steigen, da die Datenfusion gemeinsamer Streitkräfte zur Standardpraxis wird. Waffen und Munition verharren bei 15 %, werden jedoch steigen, sobald die Philippinen und Vietnam Boden-Boden-Raketenoptionen festlegen. Personalausbildung und -schutz machen rund 8 % aus, doch immersive Simulationssuiten, die mit Fernlernknoten verbunden sind, könnten neue Nachfrage erschließen. Weltraum- und Cybersysteme sind noch im Entstehen, werden jedoch zunehmend in netzwerkzentrierte Angebote gebündelt, was sicherstellt, dass sie langfristig einen wachsenden Anteil am Verteidigungsmarkt Südostasien beanspruchen.

Nach Domäne: Luftdomäne stärkt sich, Landdomäne moderiert sich

Die Landdomäne erfasste 40,29 % der Mittel 2025 dank veralteter Panzerung und Artillerie; ihr Anteil wird jedoch sinken, da Budgets auf Luftabwehr und Unterwasserkriegsführung verlagert werden. Hochpreisige Kampfflugzeugprogramme, ISR-Plattformen und mehrschichtige SAM-Netze treiben die prognostizierte CAGR der Luftdomäne von 4,95 % an. Marine-Mittelzuweisungen, heute rund 32 %, werden aufgrund von Indonesiens Scorpene-U-Booten und Malaysias aufholenden Fregattenbauten marginal steigen.

Der Weltraum verharrt unter 2 %, eine Zahl, die sich voraussichtlich verdoppeln wird, sobald Indonesien 2027 seinen Militärsatelliten startet, während Cyber- und elektromagnetische Investitionen sich 4 % nähern, da die Hauptstädte sich gegen Bedrohungen durch elektronische Kriegsführung absichern. Die Größe des Verteidigungsmarkts Südostasien, die mit der Luftdomäne verbunden ist, soll bis 2031 10 Milliarden USD übersteigen und die Landdomäne bis Mitte des Jahrzehnts überholen, wenn die aktuellen Bestelltrends anhalten.

Nach Beschaffungsart: Inlandsproduktion beschleunigt sich aufgrund von Souveränitätsmandaten

Auslandsbeschaffung macht noch 53,87 % der Ausgaben aus, hauptsächlich bei U-Booten, Kampfflugzeugen und komplexen Raketen. Dennoch wird die Inlandsproduktion voraussichtlich jährlich um 5,12 % wachsen, da Inhaltsquoten verschärft werden. PT Pindad Indonesiens, Mildef Malaysias und die Lopburi-Munitionsfabrik Thailands symbolisieren gemeinsam eine regionale Entschlossenheit, Wertschöpfung lokal zu verankern. Philippinische Gesetzgebung, die 5 % jedes Vertrags in inländische Forschung und Entwicklung lenkt, bringt bereits neue Drohnen- und Panzerfahrzeugprototypen hervor.

Instandhaltungsökonomie verstärkt den Wandel: Singapore Technologies Engineering Ltd. erfasst einen MRO-Anteil von 40 %, indem es Multi-OEM-Zertifizierungen unter einem Dach anbietet und die Durchlaufzeit um 30 % im Vergleich zum Rückversand von Flugzeugzellen nach Europa oder in die USA reduziert. Wenn diese Ökosysteme reifen, wird erwartet, dass der Verteidigungsmarkt Südostasien kurz nach 2030 eine Verschiebung des Auslandsbeschaffungsanteils hin zur Parität mit lokal produziertem Inhalt erlebt.

Geografische Analyse

Indonesiens Mittelzuweisung von 6,8 Milliarden USD im Jahr 2025 bestätigt seine Dominanz; jedoch wird nur ein nachhaltiges Budgetwachstum von 3–4 % mit seinem operativen Theater aus 17.000 Inseln Schritt halten. Jakartas Plan für die Mindestwesentliche Streitkraft sieht 42 Rafales, 6 Scorpenes und 8 FREMM-Fregatten vor; lokale Inhaltsanforderungen schaffen ein robustes Tier-2-Lieferantennetzwerk, das alles von der Druckkörpermontage bis zur Missionsystemsoftware unterstützen wird. Trotz der Führung in absoluten Dollar-Beträgen könnten Lieferzeiten und Technologietransferreibungen Indonesiens Beitrag zum kollektiven Verteidigungsmarkt Südostasien in den nächsten fünf Jahren dämpfen.

Die Philippinen, die von einer kleineren Basis aus wachsen, beeilen sich, glaubwürdige Abschreckungsgüter vor 2030 einzusetzen. Seit 2024 vergebene Verträge übersteigen bereits 2,1 Milliarden USD und umfassen BrahMos-Batterien, Hermes-900-UAVs und zwei von Hyundai gebaute Fregatten. Die CAGR von 4,87 % des überarbeiteten AFP-Modernisierungsprogramms stellt sicher, dass Luzon und Palawan neue Raketenregimenter beherbergen werden, während der Clark Air Base sich auf 12 Mehrzweckkampfflugzeuge vorbereitet. Wenn die Umsetzung dem Ehrgeiz entspricht, wird Manila bis 2031 fast 2 Milliarden USD zum Verteidigungsmarkt Südostasien hinzufügen und jeden Nachbarn auf prozentualer Basis übertreffen.

Singapurs Militär bleibt die technologische Vorhut der Region. Das erste Paar F-35Bs traf 2026 ein und schloss sich U-Booten der Klasse 218SG, Heron-1-UAVs und dem IKC2-Rückgrat an, um Echtzeit-Gemeinschaftsfeuer zu liefern. Da die Verteidigungsausgaben durch parteiübergreifenden Konsens geschützt sind, wird Singapur weiterhin in Cyber, weltraumgestützte ISR und autonome Überwasserfahrzeuge investieren. Obwohl in Dollar-Beträgen klein, bedeutet seine Laborrolle, dass Systeme, die hier zuerst erprobt werden, oft auf breitere ASEAN-Flotten übergehen und so seinen Einfluss auf den Verteidigungsmarkt Südostasien indirekt multiplizieren.

Regulatorisches Umfeld

Der Verteidigungshandel und die industrielle Beteiligung in Südostasien werden durch strengere Kontrollen strategischer Güter sowie digitalisierte Lizenzierungs- und Zoll-/Steuerregelungen geprägt, die importabhängige Programme beeinflussen. In Singapur wird der Strategic Goods (Control) Act 2002 durch aktualisierte Kontrolllisten umgesetzt, einschließlich der Strategic Goods (Control) Order 2025 (in Kraft seit 1. Dezember 2025), die Genehmigungen für Export, Umladung, Transit und Vermittlung von kontrollierten Militär- und Dual-Use-Gütern vorschreibt, unterstützt durch Catch-all-Bestimmungen für WMD-bezogene Güter.

Auch Indonesien hat Schritte unternommen, um die Compliance und die Transaktionsgeschwindigkeit durch digitale Prozesse zu straffen. Die Handelsministeriumsverordnungen Nr. 5 von 2026 und Nr. 6 von 2026 (in Kraft seit 1. April 2026) integrierten die Exportlizenzierung in das Indonesia National Single Window (INSW). Zudem erließ Indonesien am 24. Juni 2026 die Verordnung 45/2026, um Zollbefreiungen für Waffen, Munition und Verteidigungs-/Sicherheitsausrüstung zu gewähren, einschließlich qualifizierter Ersatzteile und Materialien für die nationale Produktion. Malaysia nutzt weiterhin regierungsnahe Plattformen wie das Portal Industri Pertahanan, um das Engagement des verteidigungsindustriellen Ökosystems zwischen Behörden, OEMs und akademischen Einrichtungen zu koordinieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Verteidigung in Südostasien reicht von der Bedarfsdefinition und Vertragsvergabe durch Verteidigungsministerien und Streitkräfte über die Designhoheit ausländischer OEMs und Systemintegration bis hin zu einer wachsenden Schicht lokaler Hauptauftragnehmer und Tier-2-Zulieferer, die sich auf Montage, Integration, Komponenten und Instandhaltung konzentrieren. Singapur übernimmt eine Rolle als Instandhaltungs- und Integrationszentrum, während Indonesien und Malaysia ihren Inlandsanteil durch Offsets und Co-Produktion ausweiten.

Beispiele hierfür sind PT Dirgantara Indonesia (PTDI) und Boustead Heavy Industries Corporation Bhd (BHIC), die im Mai 2025 eine Rahmenvereinbarung zur industriellen Zusammenarbeit in Luft- und Raumfahrt und Verteidigung unterzeichneten, die MRO und die Lokalisierung der Lieferkette für Luftfahrtstrukturen umfasst. Die Zusammenarbeit von MILDEF mit ASELSAN im Mai 2025 zur Integration von Subsystemen in das Tarantula 4x4 High Mobility Armoured Vehicle veranschaulicht zudem, wie lokale Partner die Plattformmontage und Subsystemintegration unterstützen. Nachgelagert prägen Distribution und Lebenszyklusunterstützung zunehmend die Programmwirtschaftlichkeit, insbesondere bei Flugzeugen, Seekampfsystemen und netzwerkzentrierten Architekturen. Engpässe bestehen weiterhin bei kontrollierten Komponenten, Kryptographie und spezialisierten Fertigungsschritten wie der Herstellung von U-Boot-Druckkörpern, was dazu führt, dass ausgewählte hochkomplexe Module weiterhin im Ausland bezogen werden, selbst wenn die endgültige Integration lokal erfolgt.

Wettbewerbslandschaft

Westliche Hauptauftragnehmer, darunter Lockheed Martin Corporation, Airbus SE, The Boeing Company, Singapore Technologies Engineering Ltd. und Thales Group, gewinnen weiterhin die sichtbarsten Plattformverträge. Dennoch bewerten regionale Käufer Angebote nun durch die dreifache Linse aus Liefergeschwindigkeit, Finanzierungsflexibilität und Tiefe des Technologietransfers. US-Auslandsmilitärverkaufszeitpläne erstrecken sich oft über drei Jahre hinaus, was Möglichkeiten für Südkoreas KAI und Hanwha sowie Israel Aerospace Industries schafft, Aufträge mit Lieferzyklen von 15 bis 24 Monaten zu sichern. Russische Unternehmen verlieren aufgrund von sanktionsbedingten Teileengpässen an Boden.

Singapore Technologies Engineering Ltd. nutzt seine Nähe und Multi-OEM-Zertifizierungen, um den Markt für Wartung, Reparatur und Überholung zu dominieren. Mit der Betreuung von 14 Luftstreitkräften erfasst es 40 % des MRO-Umsatzes der Region und sichert die lokale Kontrolle über die Instandhaltung, oft der bedeutendste Kostentreiber über die Lebensdauer. Im Artillerie- und Munitionssektor verlagert Hanwhas Partnerschaft mit PT Pindad Indonesiens den Marktanteil weg von traditionellen US-Anbietern und unterstreicht, wie Koproduktion Markenprestige übertreffen kann.

Cyberabwehr, elektronische Kriegsführung und weltraumgestützte ISR bleiben weiße Flecken. Elbit Systems' Radargeschäft 2025 auf den Philippinen veranschaulicht, wie die Bündelung elektronischer Angriffsfähigkeiten mit Standardsensoren Vergabeentscheidungen beeinflussen kann. Lieferanten, die bereit sind, integrierte Wirkketten und Software mit offener Architektur zu liefern, sind am besten positioniert, um die nächste Wachstumswelle im Verteidigungsmarkt Südostasien zu erfassen.

Marktführer der Verteidigungsbranche Südostasien

Lockheed Martin Corporation

Airbus SE

The Boeing Company

Singapore Technologies Engineering Ltd.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Bedarf an Abschreckung in der Luft und auf See schlägt sich in Beschaffungs- und Modernisierungspipelines für Langstreckenüberwachung, integrierte Luftverteidigung und präzise Feuerkraft nieder. Singapur bietet einen klaren Ankerpunkt durch die im Januar 2026 erfolgte Genehmigung des US Foreign Military Sale für P-8A-Seefernaufklärungsflugzeuge und MK 54-Leichtgewichtstorpedos (2,316 Milliarden USD), die die Nachfrage nach Missionssystemintegration, Ausbildung und Instandhaltungsdiensten im Zusammenhang mit maritimer Lagebilderfassung unterstützt. Im Juli 2026 unterzeichnete Indonesien einen Vertrag über das BrahMos-Marschflugkörpersystem aus Indien, und angesichts des anhaltenden Drucks in umstrittenen Gewässern verweist der Deal auf Whitespace in Küstenverteidigungsnetzwerken, einschließlich Zielsystemen und Beständen, die in C4ISR-Backbones integriert werden können.

Industrielle und Instandhaltungschancen weiten sich aus, da die Lieferketten für Luft- und Raumfahrt sowie Verteidigung neben großen Plattformbeschaffungen zunehmend Wert auf sekundäre Fertigung und MRO-Zentren legen. Im Juni 2026 schloss Collins Aerospace (RTX) eine Investition von 63 Millionen USD ab, um seine MRO-Anlage im Subang Aerotech Park zu vervierfachen, während im Juni 2026 Verpflichtungen zum Ausbau der Komponentenfertigung in Clark (Philippinen) und Da Nang (Vietnam) verzeichnet wurden, die Strukturen, Avionik-Unterstützung und Ersatzteillogistik unterstützen, auf die Programme zurückgreifen können. Die Lokalisierungsstrategien bleiben uneinheitlich, was durch Indonesiens Wechsel im Juni 2026 zur direkten Beschaffung von KF-21-Kampfjets aus Südkorea und die Beendigung eines lokalen Endmontageplans verdeutlicht wird, was die kurzfristige Nachfrage nach Instandhaltungskapazitäten und Ersatzteilverfügbarkeit im Land stärkt, selbst wenn der Produktionsanteil begrenzt bleibt.

Aktuelle Branchenentwicklungen

- Juli 2026: Indonesien unterzeichnete einen Vertrag über das BrahMos-Marschflugkörpersystem aus Indien. Dieser Schritt hebt die Rolle von Küstenverteidigung mit großer Reichweite und Präzisionsschlagfähigkeiten in regionalen Modernisierungsprogrammen hervor und erhöht die Nachfrage nach zugehöriger Zielerfassung, C2-Integration und Schulungspaketen.

- März 2026: thyssenkrupp Marine Systems (TKMS) und ST Engineering unterzeichneten ein MoU zur Prüfung eines gemeinsamen Service- und Instandhaltungszentrums in Singapur für TKMS-U-Boote. Dies unterstützt die regionale Einsatzbereitschaft durch verkürzte Instandhaltungszyklen und den Ausbau lokaler technischer Kompetenz für komplexe Unterwasserplattformen.

- Mai 2025: Thales wurde über ST Engineering ausgewählt, um das autonome Minenabwehrsystem Pathmaster an die Republic of Singapore Navy zu liefern. Der Auftrag erweitert den operativen Einsatz autonomer und KI-gestützter Marinesysteme und stärkt die auf Singapur basierende Unterstützungs- und Integrationstätigkeit rund um Missionsmanagement und Sonarnutzlasten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Für diese Studie wird der Markt als Verteidigungsausgaben und Beschaffungswert in ganz Südostasien definiert, die sich in Nachfrage nach militärischen Plattformen, Systemen, Munition sowie verteidigungsbezogener Ausbildung und Schutz über die Streitkräfte hinweg niederschlagen.

Ausgeschlossener Umfang: Rein zivile Ausgaben für die innere Sicherheit sowie nicht verteidigungsbezogene öffentliche Sicherheitsprogramme werden nicht berücksichtigt, sofern sie nicht an Verteidigungsbeschaffungshaushalte gebunden sind.

Übersicht der Segmentierung

- Nach Streitkräften

- Luftwaffe

- Heer

- Marine

- Weltraumstreitkräfte

- Nach Typ

- Personalausbildung und -schutz

- C4ISR und elektronische Kriegsführung

- Fahrzeuge

- Waffen und Munition

- Unbemannte Systeme

- Weltraum- und Cybersysteme

- Nach Domäne

- Land

- Luft

- Marine

- Weltraum

- Cyber und elektromagnetisches Spektrum

- Nach Beschaffungsart

- Inlandsproduktion

- Auslandsbeschaffung

- Nach Geografie

- Indonesien

- Singapur

- Thailand

- Malaysia

- Vietnam

- Philippinen

- Übriges Südostasien

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau eines klaren Bildes der Region, des Länderkreises und dessen, was jede Haushaltslinie typischerweise abdeckt, da sich die Definitionen von Verteidigung von Land zu Land unterscheiden können. Wir nutzten offene Quellen wie SIPRI-Veröffentlichungen zu Militärausgaben, IISS Military Balance-artige Publikationen, soweit zugängliche Auszüge vorliegen, makroökonomische Reihen der Weltbank und des IWF zu BIP und Inflation, UN Comtrade für relevante Handelsströme sowie offizielle Haushaltsdokumente der Verteidigungsministerien und parlamentarische Berichte, soweit verfügbar.

Anschließend wurden die Zahlen anhand öffentlicher Programmsignale und Beschaffungsangaben von Regierungsportalen, Prüfberichten und seriöser Presse geformt und dann mit Geschäftsberichten von Unternehmen, Investorenpräsentationen und Bekanntmachungen von Vertragsvergaben abgeglichen. Parallel dazu haben wir auch kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten und -informationen, die Verfolgung von Verteidigungsverträgen und Ausschreibungen sowie verteidigungsbezogene Datenbanken für den Plattform- und Programmkontext unterstützen. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der Haushaltsmittel tatsächlich in Ausrüstung und Modernisierung im Vergleich zu Personal und Betrieb fließt, und wie sich die Zeitpläne kurzfristig verschieben. Wir sprachen mit einer Mischung aus Teilnehmern des Beschaffungs- und Instandhaltungsökosystems, Verteidigungsberatern und Führungskräften der Branche in den wichtigsten südostasiatischen Ländern, und die Erkenntnisse wurden verwendet, um Beschaffungszyklen, Preistrends und Muster von Import versus lokaler Produktion zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | |

| Mid-Tier: 57% | Funktions-/Abteilungsleiter: 37% | |

| Kleinere Akteure: 17% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem die Trends der Verteidigungsausgaben der Länder rekonstruiert und dann anhand von Beschaffungsintensität und Modernisierungszeitplan je Teilstreitkraft in den adressierbaren Nachfragepool gefiltert werden. Um es praktisch zu halten, wird der Pool dann über die wichtigsten Fähigkeitskategorien verteilt, die in der Region üblicherweise erfasst werden, und die Summen werden unter Verwendung konsistenter Wechselkurszeitpunkte in USD umgerechnet.

Zu den wichtigsten Inputs zur Größenbestimmung und Gestaltung des Marktes gehören das Niveau und Wachstum der Verteidigungshaushalte, der Beschaffungsanteil im Vergleich zu Personal und Betrieb/Instandhaltung, angekündigte Modernisierungsprogramme und Lieferpläne, die Aufteilung zwischen ausländischer Beschaffung und einheimischer Produktion, Importmuster für verteidigungsbezogene Kategorien sowie Inflation und Wechselkursbewegungen, die sich auf gemeldete Vertragswerte auswirken. Die Prognosen wurden mithilfe einer Szenarioanalyse entwickelt, bei der Basis-, langsamere und schnellere Beschaffungsausführungspfade getestet und dann an Expertenmeinungen zu Haushaltsprioritäten und Zeitplanrealismus angepasst wurden. Bottom-up-Prüfungen wurden selektiv angewendet, etwa durch stichprobenartige Zusammenfassungen von Programmwerten und Preis-mal-Volumen-Prüfungen für Munition und ausgewählte Plattformen, wobei Lücken durch Proxy-Preisgestaltung und konservative Volumenannahmen behandelt wurden, wenn öffentliche Angaben begrenzt sind.

Datenvalidierung & Aktualisierungszyklus

Die Schätzungen wurden durch Triangulation zwischen Haushaltsberechnungen, Programmpipelines sowie Handels- und Vertragssignalen überprüft, damit kein einzelner Input das Ergebnis bestimmt. Ausreißer wurden gekennzeichnet, wenn sich die Länder-Gesamtwerte in einer Weise veränderten, die nicht mit Haushaltsveröffentlichungen, Wechselkursverschiebungen oder bekannten Beschaffungspausen übereinstimmte, und anschließend vor der endgültigen Freigabe erneut überprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Haushaltsrevisionen, Vertragsvergaben, Stornierungen oder regionale Sicherheitseskalationen, die das Beschaffungstempo verändern. Vor der Auslieferung führen wir eine abschließende Überprüfung der wichtigsten Inputs und Währungsannahmen durch, damit die Marktsicht die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Schätzung von Mordor Intelligence für den südostasiatischen Verteidigungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Verteidigung in Südostasien stimmen häufig nicht überein, da einige Studien den Markt als gesamte Militärausgaben behandeln, während andere sich nur auf Ausrüstungskäufe und verwandte Systeme konzentrieren. Unterschiede ergeben sich auch aus dem Zeitpunkt der Währungsumrechnung, der Frage, ob Werte bei Vertragsvergabe oder bei Lieferung erfasst werden, und der Art, wie mehrjährige Programme annualisiert werden.

Die Vergleichstabelle zeigt eine engere Spanne, wenn die Nachfrage nach Ausrüstung und Systemen auf Fähigkeitsbereiche auf Teilstreitkraftebene zurückgeführt wird, und im Modell von Mordor Intelligence umfasst der Umfang Fähigkeiten der Streitkräfte wie C4ISR und elektronische Kriegsführung, unbemannte Systeme sowie Raumfahrt und Cyber, wobei die Beschaffungsaufteilung zwischen einheimischer Produktion und ausländischer Beschaffung verfolgt wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,42 Milliarden USD (2026) | |

| Branchenverband A | 41,00 Milliarden USD (2026) | Oft näher an der Berichterstattung über die gesamten Militärausgaben, die Personal- und Betriebskosten umfassen kann, die sich nicht in Beschaffungswert für Plattformen, Systeme und Munition niederschlagen. |

| Regionale Beratungsgesellschaft B | 15,90 Milliarden USD (2025) | Kann sich ausschließlich auf die Beschaffung von Ausrüstung konzentrieren und konservative Programmausführungsraten anwenden, und die Summen können sich verändern, wenn der Zeitpunkt der Wechselkursumrechnung und die Annualisierung mehrjähriger Verträge unterschiedlich gehandhabt werden. |

Zusammengenommen liegen die Unterschiede vor allem darin, was als Verteidigungsmarktwert gezählt wird und wie mehrjährige Beschaffung in Jahresausgaben umgerechnet wird. Indem die Schritte auf Haushalte, Beschaffungsintensität und Programmzeitplanung zurückverfolgbar bleiben, bleibt die Größenbestimmung reproduzierbar und leichter abzustimmen, wenn neue Ereignisse die Beschaffungspläne verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Verteidigungsmarkt Südostasien im Jahr 2026?

Die Größe des Verteidigungsmarkts Südostasien beträgt 18,42 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 23,02 Milliarden USD erreichen.

Welches Streitkräftesegment wächst am schnellsten?

Das Luftwaffensegment soll bis 2031 mit der höchsten CAGR von 5,29 % wachsen, angetrieben durch anhaltende Beschaffungen von Kampfflugzeugen, UAVs und Luftverteidigungssystemen.

Was treibt die Nachfrage nach unbemannten Systemen an?

Das Bewusstsein für die maritime Domäne und die Notwendigkeit, umstrittene Riffe zu überwachen, ohne Besatzungen zu gefährden, treiben unbemannte Systeme auf eine CAGR von 6,22 %.

Warum sind Mandate zur Inlandsproduktion wichtig?

Klauseln, die 35–40 % lokalen Inhalt erfordern, verlagern die Wertschöpfung in inländische Werke, senken die Instandhaltungskosten und reduzieren das Exportkontrollrisiko.

Welches Land wird die Ausgaben am schnellsten steigern?

Die Philippinen werden voraussichtlich bis 2031 eine CAGR von 4,87 % verzeichnen, da ihr 35-Milliarden-USD-Modernisierungsplan externe Verteidigungsfähigkeiten priorisiert.

Welche Lieferanten füllen die durch lange US-Lieferzeiten entstandenen Lücken?

Korea Aerospace Industries, Hanwha Defense und Israel Aerospace Industries gewinnen Verträge, indem sie Lieferfenster von 15 bis 24 Monaten und flexible Finanzierung anbieten.

Seite zuletzt aktualisiert am: