Marktgröße und Marktanteil für tragbare Roboter und Exoskelette

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.83 Milliarden US-Dollar |

| Marktgröße (2031) | 24.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Roboter und Exoskelette von Mordor Intelligence

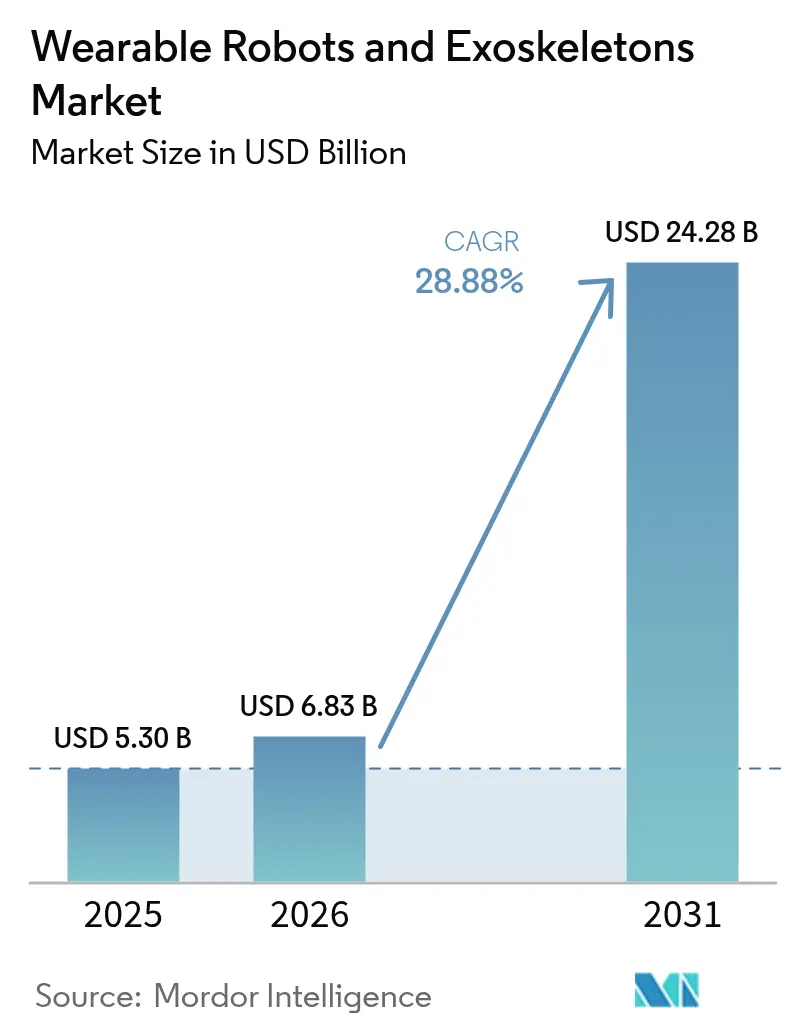

Die Marktgröße für tragbare Roboter und Exoskelette soll von 5,30 Milliarden USD im Jahr 2025 auf 6,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 28,88 % über den Zeitraum 2026–2031 einen Wert von 24,28 Milliarden USD erreichen. Diese Wachstumstrajektorie unterstreicht eine wachsende Kluft zwischen der zunehmenden Prävalenz von Muskel-Skelett-Erkrankungen, steigenden Verteidigungsbudgets und arbeitgeberseitigen Vorgaben, die aktive Ergonomie gegenüber passiven Hilfsmitteln priorisieren. Das Verteidigungsministerium der Vereinigten Staaten erhöhte die Forschungs-, Entwicklungs-, Test- und Evaluierungsfinanzierung (RDT&E) für Soldaten-Augmentierungssysteme im Haushaltsjahr 2025, während das Ministerium für Veteranenangelegenheiten die Anforderungen an eine kontinuierliche Überwachung abschaffte, die bisher die neurologische Rehabilitation im häuslichen Umfeld einschränkten. Die Preise für Akkupakete fielen im Jahr 2024 auf unter 140 USD pro kWh, wodurch vollelektrische Designs für den gesamten Schichtbetrieb in Logistikflotten wirtschaftlich tragfähig wurden. Japanische und europäische Langzeitpflegeprogramme erstatten nun Pflegeroboter, was die adressierbare Basis in hochaltrigen Gesellschaften erweitert. Industrielle Pilotprojekte von DHL und Hyundai deuten auf eine rasche Unternehmensadoption hin, sobald Ziele zur Unfallreduzierung in Sicherheits-KPIs kodifiziert werden.

Wichtigste Erkenntnisse aus dem Bericht

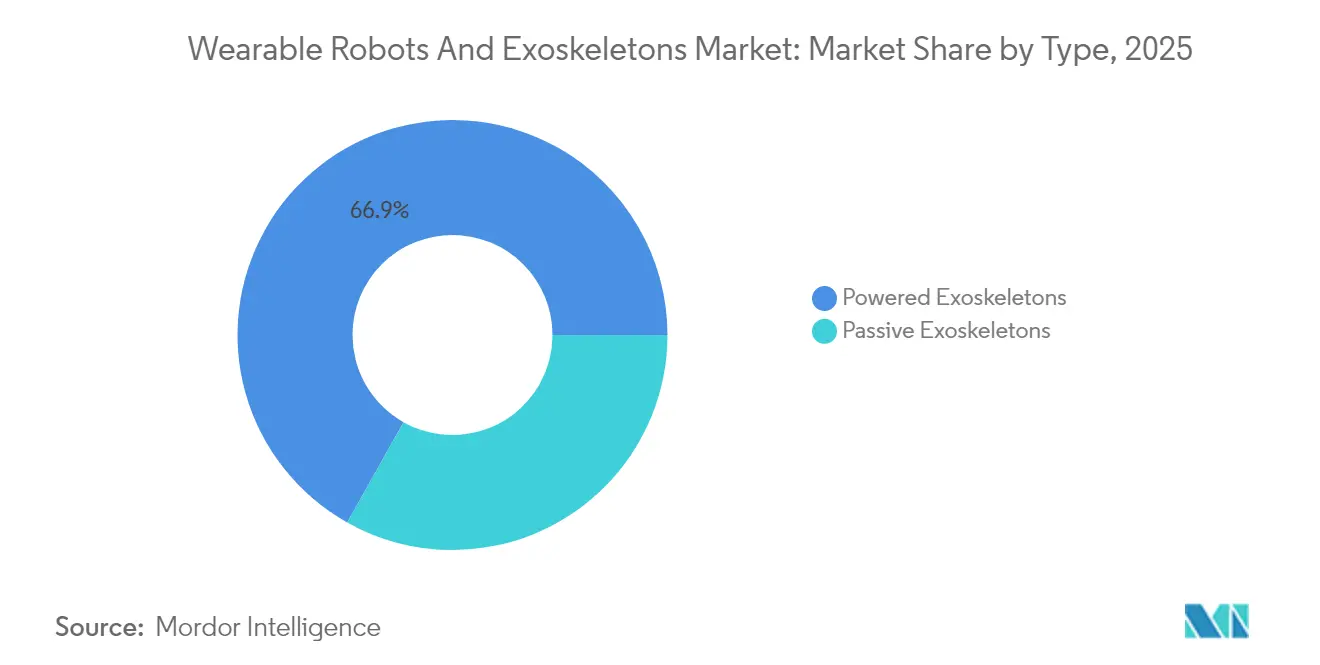

- Nach Typ führten angetriebene Exoskelette im Jahr 2025 mit einem Marktanteil von 66,85 % am Markt für tragbare Roboter und Exoskelette; passive Systeme werden bis 2031 eine CAGR von 31,55 % verzeichnen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 73,05 % der Marktgröße für tragbare Roboter und Exoskelette auf Hardware, während Software bis 2031 mit einer CAGR von 32,05 % voranschreitet.

- Nach unterstütztem Körperteil entfielen im Jahr 2025 59,15 % der Marktgröße für tragbare Roboter und Exoskelette auf Lösungen für die untere Extremität; Geräte für die obere Extremität sollen bis 2031 mit einer CAGR von 31,05 % wachsen.

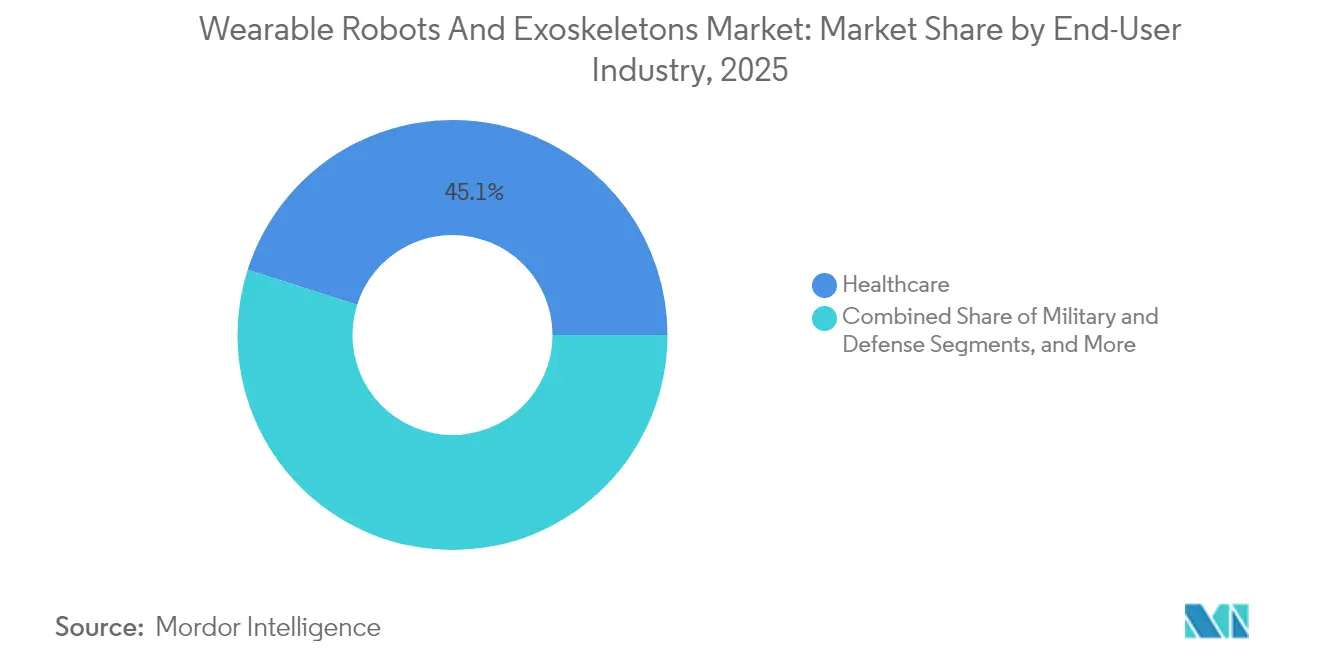

- Nach Endverbraucherbranche erzielte das Gesundheitswesen im Jahr 2025 einen Umsatzanteil von 45,10 %; Militär- und Verteidigungsanwendungen expandieren bis 2031 mit einer CAGR von 33,2 %.

- Nach Mobilitätstyp machten mobile Konfigurationen im Jahr 2025 71,05 % der Installationen aus und sollen bis 2031 mit einer CAGR von 31,4 % wachsen.

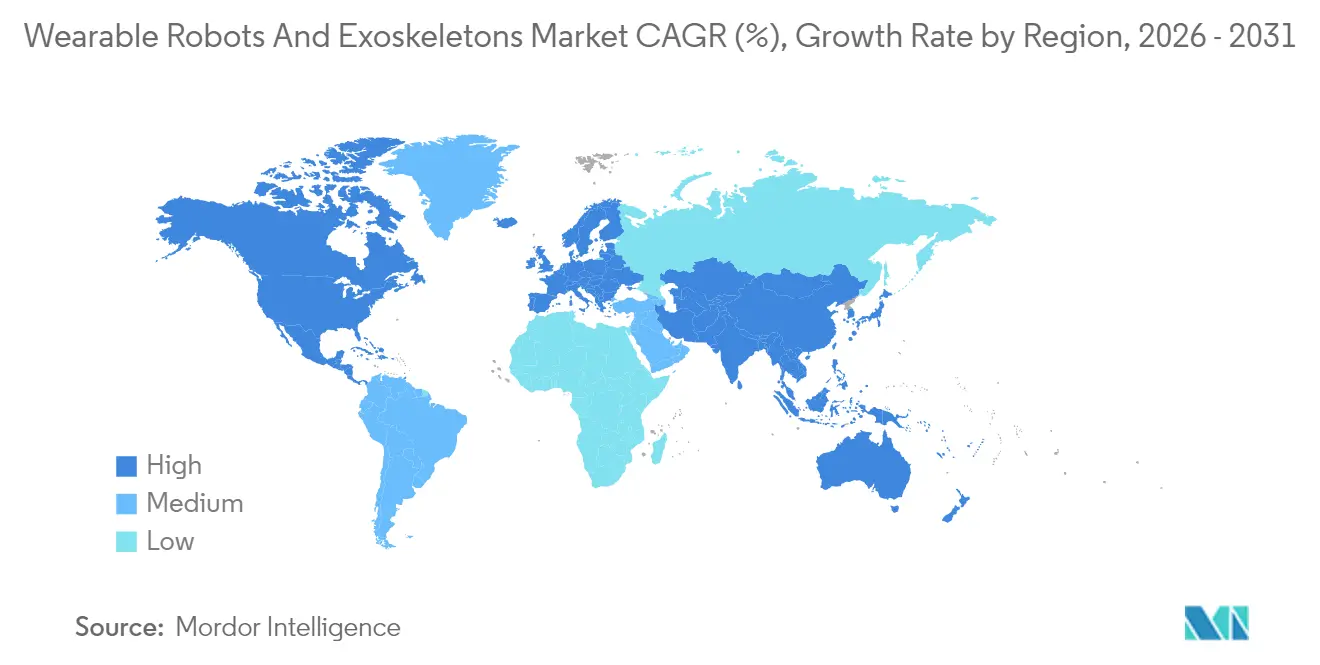

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,85 %, und der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 32,1 % bis 2031 das schnellste Wachstum.

- Cyberdyne, ReWalk Robotics, Ekso Bionics, Sarcos Technology and Robotics und Ottobock kontrollierten zusammen rund 50 % des globalen Umsatzes im Jahr 2024, was auf eine mäßig konzentrierte Branche hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tragbare Roboter und Exoskelette

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterungsbedingte Zunahme von Muskel-Skelett-Erkrankungen | +6.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Rapide Kostensenkungen bei leichten Aktoren und Akkupaketen | +7.8% | Global, mit Vorteilen in der Lieferkette im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbindliche Ziele zur Reduzierung von Arbeitsunfällen in der Schwerindustrie | +5.4% | Nordamerika und Europa, mit Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rekordverteidigungsbudgets für Soldaten-Augmentierungstechnologien | +4.9% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Versicherungserstattungsgenehmigungen für die neurologische Rehabilitation im häuslichen Umfeld | +3.6% | Nordamerika und Europa, begrenzt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Aufkommende Leasing-als-Dienstleistung-Modelle für Exoskelettflotten | +2.9% | Global, mit früher Adoption in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterungsbedingte Zunahme von Muskel-Skelett-Erkrankungen

Die Prävalenz von Schlaganfällen steigt nach dem 55. Lebensjahr stark an, und ältere Erwachsene repräsentieren im Jahr 2025 bereits 16 % der Weltbevölkerung. Die Weltgesundheitsorganisation schätzt 1,71 Milliarden behinderungsadjustierte Lebensjahre durch Muskel-Skelett-Erkrankungen.[1]Weltgesundheitsorganisation, "Muskel-Skelett-Gesundheit: Globale Schätzungen der Krankheitslast", who.int Angetriebene Gangtrainer bieten einstellbares Drehmoment, das eine intensivere Therapie als manuelle Techniken ermöglicht. Japans Erstattung für die Miete von Assistenzrobotern, die ab April 2024 gilt, beschleunigte die Adoption der Hybrid Assistive Limb-Technologie in Pflegeheimen, während die US-amerikanischen Zentren für Medicare und Medicaid den Code E1399 für häusliche Verordnungen öffneten. Klinische Studien zeigten eine Verbesserung der Gehgeschwindigkeit um 23 % nach 12-wöchigen HAL-Therapiezyklen. Diese Signale verdeutlichen, warum das Gesundheitswesen der Anker des Marktes für tragbare Roboter und Exoskelette bleibt.

Rapide Kostensenkungen bei Aktoren und Akkus

Die Preise für bürstenlose Gleichstrommotoren sanken zwischen 2022 und 2024 um 18 %, da chinesische Werke die Skalierung von rotierenden Maschinen ohne seltene Erden vorantrieben, und Lithium-Ionen-Akkupakete für tragbare Hochentladungsgeräte fielen auf 137 USD pro kWh. German Bionic verbaute ein 1,2-kWh-Akkupaket im 4,8 kg schweren Apogee ULTRA und sicherte sich damit eine Laufzeit von 12 Stunden sowie 300 Mietabonnements innerhalb eines Quartals. Parker Hannifins kompakter elektrohydraulischer Aktor liefert nun 150 Nm bei einem Drittel des Gewichts pneumatischer Vergleichsprodukte. Diese Entwicklungen senken die Materialkosten und treiben den Markt für tragbare Roboter und Exoskelette in Richtung Kostenparität mit passiven Orthesen.

Verbindliche Ziele zur Reduzierung von Arbeitsunfällen

Die ergonomischen Leitlinien der Arbeitsschutzbehörde OSHA aus dem Jahr 2024 empfehlen angetriebene Exoskelette für Überkopfarbeiten mit mehr als 23 kg. Muskel-Skelett-Erkrankungen verursachten 31 % der 2,8 Millionen nicht tödlichen Verletzungen in den USA im Jahr 2024 und kosteten Arbeitgeber 15.000 USD pro Fall. DHL verpflichtete sich, bis Ende 2025 500 Rückenunterstützungseinheiten einzusetzen, um Bandscheibenschäden-Ansprüche um 25 % zu reduzieren. Hyundais X-ble Shoulder, das in Werken in Alabama und Tschechien eingeführt wurde, reduzierte Schulterbelastungsberichte im ersten Quartal um 40 %. Regulatorische Unterstützung und quantifizierter ROI veranschaulichen, warum die industrielle Nachfrage ein schnell wachsendes Segment innerhalb des Marktes für tragbare Roboter und Exoskelette bildet.

Rekordverteidigungsbudgets für Soldaten-Augmentierung

Der US-amerikanische Haushalt für das Haushaltsjahr 2025 wies dem Warrior Systems-Exoskelett-Programm 12,8 Millionen USD zu, ein Anstieg von 35 % gegenüber dem Vorjahr. Lockheed Martins ONYX reduzierte den Stoffwechselaufwand bei belasteten Märschen in Versuchen der 10th Mountain Division um 30 %. Die NATO-Staaten erhöhten ihre Forschungs- und Entwicklungsausgaben für Augmentierungstechnologien im Jahr 2024 kollektiv um 12 %, und Sarcos sicherte sich einen Auftrag im Wert von 6,2 Millionen USD für 15 Guardian XO-Anzüge. Metriken zur Kampfausdauer und logistische Anwendungsfälle verstärken einen erheblichen Verteidigungsrückenwind für den Markt für tragbare Roboter und Exoskelette.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Lebenszykluswartungskosten | -4.7% | Global, mit starken Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Langwierige multinationale Zertifizierung von Medizinprodukten | -3.2% | Europa, Nordamerika und der asiatisch-pazifische Raum | Langfristig (≥ 4 Jahre) |

| Begrenzte Drehmoment-Gewichts-Verhältnisse für den ganztägigen industriellen Einsatz | -2.1% | Global, insbesondere in Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Nutzerakzeptanzbarrieren aufgrund von Geräteunbehagen und Wärmeentwicklung | -1.8% | Global, mit höherer Reibung in tropischen und subtropischen Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Lebenszykluswartungskosten

Industrielle Einheiten werden zu Preisen von 40.000–80.000 USD angeboten, während Gesundheitssysteme Preisschilder von 77.000 USD für den häuslichen Einsatz verzeichnen. Die jährliche Wartung macht bis zu 20 % der Anschaffungskosten aus, was durch Akku- und Aktortausch bedingt ist. German Bionics monatliche Mietgebühr von 250 EUR entspricht noch immer 3.396 USD pro Jahr, was Unternehmen mit knappen Margen belastet. Akkutausche alle zwei Jahre kosten 2.500–4.000 USD; Aktor-Überholungen kosten 5.000–8.000 USD. Diese wirtschaftlichen Gegebenheiten bremsen die Adoption in preissensiblen Regionen und begrenzen den kurzfristigen Aufwärtstrend der Branche für tragbare Roboter und Exoskelette.

Langwierige multinationale Zertifizierung

Die EU-Medizinprodukteverordnung dehnt Genehmigungen auf 18–24 Monate aus, da die Kapazität der Benannten Stellen auf 34 Einrichtungen geschrumpft ist. Wandercraft benötigte 22 Monate, um die CE-Kennzeichnung für sein Hands-free-System zu erhalten. China stufte bestimmte angetriebene Designs in die Klasse III ein und ergänzte klinische Prüfungspflichten, die die Markteinführungszyklen um bis zu 18 Monate verlängern. Das FDA-510(k)-Verfahren kann 180 Tage in Anspruch nehmen, erfordert jedoch weiterhin den Nachweis von Prädikatäquivalenz. Unterschiedliche Regelungen erfordern parallele Forschungs- und Entwicklungspfade, erhöhen die Kostenstrukturen und bremsen die Innovationsgeschwindigkeit im Markt für tragbare Roboter und Exoskelette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz angetriebener Systeme bei anhaltender Nischenpräsenz passiver Systeme

Angetriebene Designs erzielten 66,85 % des Umsatzes im Jahr 2025 und sollen bis 2031 mit einer CAGR von 31,2 % expandieren, was ihre Attraktivität in den Bereichen Gesundheitswesen, Verteidigung und Schwerlastaufgaben unterstreicht. Die dem Markt für tragbare Roboter und Exoskelette zugeschriebene Marktgröße für angetriebene Einheiten wird bis 2031 voraussichtlich fast 16,2 Milliarden USD erreichen, angetrieben durch sinkende Aktorpreise und Abonnementmodelle, die Kapitalausgaben glätten. German Bionics Mietplan reduziert die Eigentumskosten um 40 %, während Lockheed Martins ONYX-Felddaten zweistellige Ausdauergewinne signalisieren, die militärische Käufer schätzen.

Passive Lösungen hielten im Jahr 2025 einen Anteil von 33,15 % und verzeichneten eine stetige Nachfrage nach robusten, akkufreien Gestellen im Bau-, Landwirtschafts- und Wartungsbereich. SuitX's IX BACK VOLTON kombiniert passive Lendenunterstützung mit einem optionalen angetriebenen Modus und veranschaulicht die Designkonvergenz, da Käufer Flexibilität suchen, ohne die Betriebszeit zu beeinträchtigen. Passive Exoskelette bleiben dort attraktiv, wo die Ladeinfrastruktur knapp ist, doch die zunehmenden Drehmomentvorteile bedeuten, dass angetriebene Systeme ihre Reichweite im globalen Markt für tragbare Roboter und Exoskelette weiter ausbauen werden.

Nach Komponente: Software gewinnt an Bedeutung, während Hardware zur Massenware wird

Hardware erzielte im Jahr 2025 73,05 % des Umsatzes, doch die Kommodifizierung erodiert die Margen, da Sensor- und Motorenpreise fallen. Sensoren machten 15 % der Materialkosten aus, während Aktoren mit 45 % nach wie vor dominieren, aber leichter und energieeffizienter werden. Akkuinnovationen stehen bevor; Festkörperprototypen versprechen bis 2027 eine 50-prozentige Dichtesteigerung. Der Softwareumsatz wächst mit einer CAGR von 32,05 %, und Flottenübersichten bilden nun die Grundlage für Pakete mit wiederkehrenden Einnahmen.

Fourier Intelligences gerätebasierte KI passt das Drehmoment in Echtzeit an, reduziert Ermüdung und differenziert Angebote bei Krankenhausausschreibungen. Infolgedessen wird der Anteil der Software am Markt für tragbare Roboter und Exoskelette zunehmen, da Datenanalyse und Ferndiagnose in jedem Vertrag fest verankert werden.

Nach unterstütztem Körperteil: Aufschwung bei oberen Extremitäten

Systeme für die untere Extremität führten im Jahr 2025 mit einem Anteil von 59,15 %, was die Reife im Bereich Schlaganfall- und Rückenmarksrehabilitation widerspiegelt. Die Marktgröße für Geräte der unteren Gliedmaßen im Markt für tragbare Roboter und Exoskelette überstieg im Jahr 2025 3,14 Milliarden USD, unterstützt durch kontinuierliche Erstattungserfolge. Geräte für die obere Extremität eilen jedoch mit einer CAGR von 31,05 % voran, angetrieben durch die Adoption in der Automobil- und Luft- und Raumfahrtbranche.

Hyundais X-ble Shoulder verbesserte die Komfortmetriken der Arbeitnehmer in frühen Einsätzen um 40 %, was auf eine steigende Nachfrage nach Schulter- und Ellenbogengeräten hindeutet. Ganzkörpergestelle bleiben eine Nische, da Preisschilder von über 100.000 USD die Nachfrage auf Verteidigungs- und Schiffswerftbetriebe beschränken, doch Sarcos' Schwerlastverträge zeigen punktuelle Wachstumschancen.

Nach Endverbraucherbranche: Militärischer Schwung

Das Gesundheitswesen blieb im Jahr 2025 mit einem Umsatzanteil von 45,10 % der Anker, obwohl sein Anteil zurückgehen wird, da die Verteidigungsadoption zunimmt. Militärprogramme verfügen über zweckgebundene Budgets und beschleunigte Beschaffungsverfahren; die US-amerikanische Zuweisung für das Warrior Systems-Programm allein stieg um 35 % gegenüber dem Vorjahr.

Industrielle Käufer und Logistikunternehmen machen rund 35 % der Nachfrage aus und bevorzugen Abonnementmodelle, die zu OpEx-Budgets passen. DHLs Einführung von 500 Einheiten und Airbus' 12-monatiges Pilotprojekt bestätigen den wirtschaftlichen Nutzen bei der Unfallreduzierung und Durchsatzsteigerung. Öffentliche Sicherheit und Verbrauchernischen sind noch unterrepräsentiert, doch Tokioter Feuerwehrleute und Ski-Assistenz-Prototypen deuten auf künftige Erweiterungen angrenzender Märkte innerhalb des Marktes für tragbare Roboter und Exoskelette hin.

Nach Mobilitätstyp: Aufpreis für kabellose Systeme

Mobile Exoskelette machten im Jahr 2025 71,05 % der Installationen aus und verfolgen eine CAGR von 31,4 %, da die Akkudichte und die Flottenladetechnik sich verbessern. German Bionics Apogee ULTRA liefert bei einem Gewicht von unter 5 kg eine 12-Stunden-Laufzeit und gibt den Benutzern die Freiheit, gesamte Schichten abzudecken. Kabelgebundene Systeme bleiben in Rehabilitationseinheiten fest verankert, wo eine unbegrenzte Laufzeit die Mobilität überwiegt.

EksoNRs wagenbasierte Stromversorgung erleichtert den tragbaren Abschnitt und vereinfacht das Sturzrisikomanagement während der Therapie. Diese Zweiteilung wird bestehen bleiben, doch eine verbesserte Energiedichte sorgt dafür, dass sich der Umsatzmix innerhalb des Marktes für tragbare Roboter und Exoskelette in Richtung mobiler Designs verschiebt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 39,85 %. Das FDA-510(k)-Verfahren vereinfacht medizinische Zulassungen, während 12,8 Millionen USD an Forschungs-, Entwicklungs-, Test- und Evaluierungsfinanzierung für Exoskelette im US-Armee-Haushaltsjahr 2025 ein langfristiges Engagement signalisieren. Änderungen der Richtlinien des Ministeriums für Veteranenangelegenheiten hoben Überwachungsauflagen auf und verbesserten den Zugang für Veteranen. WorkSafeBC in Kanada bietet 50-prozentige Kaufsubventionen an, und der mexikanische Automobilsektor erprobt passive Systeme trotz Ausbildungslücken. Diese Faktoren halten Nordamerika an der Spitze des Marktes für tragbare Roboter und Exoskelette.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 32,1 % das schnellste Wachstum. Japan weitete die Langzeitpflegeversicherung aus, um die Miete von Assistenzrobotern abzudecken. Fourier Intelligence installierte bis Ende 2024 120 Exoskelette in chinesischen Krankenhäusern. Hyundai plant bis 2026 1.000 X-ble Shoulder-Einheiten, da Südkorea die Fabrikautomation mit Arbeitsschutzvorschriften in Einklang bringt. Indien und Australien befinden sich noch in einem frühen Stadium, sind aber aufgrund neuer Finanzierungslinien und Pilotversuche vielversprechend. Die demografische Dringlichkeit und die Erstattungsreformen der Region machen sie zur entscheidenden Wachstumslokomotive für den Markt für tragbare Roboter und Exoskelette.

Europa hielt im Jahr 2025 rund 24,95 % des Umsatzes. Die EU-Medizinprodukteverordnung verlängert die Genehmigungszyklen auf 24 Monate, was etablierten Unternehmen wie Ottobock und Wandercraft zugute kommt. Die deutschen Berufsgenossenschaften erstatten 80 % der Gerätekosten für Hochrisikoberufe. Das Pilotprojekt des Nationalen Gesundheitsdienstes des Vereinigten Königreichs zeigt eine 30-prozentige Reduzierung der Therapiestunden im Vergleich zur konventionellen Rehabilitation und fördert die Adoption. Regulatorische Engpässe bremsen die kurzfristige Expansion, doch starke Arbeitssicherheitskulturen erhalten die Nachfrage im Markt für tragbare Roboter und Exoskelette aufrecht.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten rund 50 % des Umsatzes im Jahr 2024, was auf eine moderate Konzentration hindeutet. Etablierte Unternehmen nutzen regulatorische Vorsprünge; Cyberdyne und Ekso Bionics weiteten ihre Zulassungen im Jahr 2024 beide aus und verbreiterten ihre erstattungsfähigen Indikationen. Hyundais vertikale Integration senkte den Stückpreis um 30 % und verdeutlicht die Bedrohung durch den Eintritt von Automobil-OEMs. German Bionics Mietgebühr von 250 EUR komprimiert die Hardwaremargen, beschleunigt jedoch die Flottenausweitung. Sarcos verteidigt kapitalintensive Ganzkörpernischen durch 47 Kraftrückkopplungspatente, während das Hands-free-Gangbild-IP von Wandercraft Segmente der täglichen Mobilität adressiert. Die IEC-63376-Sicherheitszertifizierung, die für Ende 2025 erwartet wird, wird die Compliance-Anforderungen erhöhen und Unternehmen mit tief verankerten Qualitätsmanagementsystemen bevorzugen. Regional dominieren weich-pneumatische Formen in japanischen Altenpflegeumgebungen, während starre elektrische Gestelle US-amerikanische Militär- und europäische Industrieausschreibungen dominieren. Die Fusionen- und Übernahmebereitschaft bleibt verhalten, doch Gemeinschaftsunternehmen mit Akku- und KI-Software-Spezialisten entstehen, um Technologielücken im gesamten Markt für tragbare Roboter und Exoskelette zu schließen.

Marktführer der Branche für tragbare Roboter und Exoskelette

Cyberdyne Inc.

ReWalk Robotics Inc.

Ekso Bionics Holdings Inc.

Honda Motor Co. Ltd

Sarcos Technology and Robotics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: German Bionic brachte das Exia-Exoskelett auf den Markt, das KI-gestützte Lastvorhersage und 14-stündige modulare Akkus integriert. Das Unternehmen sicherte sich Vereinbarungen mit drei europäischen Logistikunternehmen über 800 Einheiten.

- Juni 2025: Airbus startete SuitX-Schultergeräte-Pilotprojekte in den Werken in Hamburg und Toulouse mit dem Ziel, Verletzungsansprüche um 30 % zu reduzieren.

- März 2025: SuitX stellte den IX BACK VOLTON vor, eine 3,2 kg schwere hybride Lendenorthese mit einem angetriebenen Drehmoment von 15 Nm, die 400 Vorbestellungen erhielt.

- Februar 2025: Hyundai veröffentlichte die Carbonfaser-Variante des X-ble Shoulder, setzte 200 Einheiten ein und meldete 40 % weniger Belastungsvorfälle.

Berichtsumfang des globalen Marktes für tragbare Roboter und Exoskelette

Der Markt für tragbare Roboter und Exoskelette bezieht sich auf den weltweiten Sektor, der sich mit der Entwicklung, Herstellung, Integration und Implementierung von angetriebenen oder passiven mechanischen Geräten befasst, die am Körper getragen werden, um die menschliche Kraft, Ausdauer, Mobilität oder Rehabilitationsergebnisse zu verbessern. Diese Systeme integrieren Robotik, Sensoren, Aktoren, Biomechanik und KI-basierte Steuerungsalgorithmen, um die körperlichen Fähigkeiten des Menschen in industriellen, militärischen, medizinischen und Verbraucherbereichen zu unterstützen oder zu verbessern.

Die Studie kategorisiert den Exoskeletttyp als angetriebene Exoskelette und passive Exoskelette. Die Studie kategorisiert auch die Nutzung von tragbaren Exoskeletten in verschiedenen Endverbrauchersegmenten, wie Gesundheitswesen, Militär und Verteidigung sowie Industrie, unter anderem. Der untersuchte Markt wird anhand der von den Anbietern auf dem Markt erzielten Einnahmen aus dem Verkauf/der Vermietung von Exoskeletten und tragbaren Robotern zur Leistungssteigerung der Nutzer verfolgt. Prothesen werden nicht in den Umfang der Studie einbezogen. Darüber hinaus umfasst der Bericht auch die Analyse der Auswirkungen von COVID-19 auf den Markt und die Interessengruppen, die bei der aktuellen Marktschätzung und den zukünftigen Projektionen berücksichtigt wurden.

Der Marktbericht für tragbare Roboter und Exoskelette ist nach Typ (angetrieben und passiv), Komponente (Hardware einschließlich Sensoren, Aktoren, Stromquellen; Software; und Dienstleistungen), unterstütztem Körperteil (untere Extremität, obere Extremität und Ganzkörper), Endverbraucherbranche (Gesundheitswesen, Industrie und Logistik, Militär und Verteidigung, andere Endverbraucherbranchen), Mobilitätstyp (mobil oder tragbar, stationär oder kabelgebunden) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Angetriebene Exoskelette |

| Passive Exoskelette |

| Hardware | Sensoren |

| Aktoren | |

| Stromquellen | |

| Software | |

| Dienstleistungen |

| Untere Extremität |

| Obere Extremität |

| Ganzkörper |

| Gesundheitswesen |

| Industrie und Logistik |

| Militär und Verteidigung |

| Andere Endverbraucherbranchen (Öffentliche Sicherheit, Verbraucher) |

| Mobil / Tragbar |

| Stationär / Kabelgebunden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Typ | Angetriebene Exoskelette | ||

| Passive Exoskelette | |||

| Nach Komponente | Hardware | Sensoren | |

| Aktoren | |||

| Stromquellen | |||

| Software | |||

| Dienstleistungen | |||

| Nach unterstütztem Körperteil | Untere Extremität | ||

| Obere Extremität | |||

| Ganzkörper | |||

| Nach Endverbraucherbranche | Gesundheitswesen | ||

| Industrie und Logistik | |||

| Militär und Verteidigung | |||

| Andere Endverbraucherbranchen (Öffentliche Sicherheit, Verbraucher) | |||

| Nach Mobilitätstyp | Mobil / Tragbar | ||

| Stationär / Kabelgebunden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für tragbare Roboter und Exoskelette?

Die Marktgröße für tragbare Roboter und Exoskelette soll im Jahr 2026 6,83 Milliarden USD erreichen und mit einer CAGR von 28,88 % wachsen, um bis 2031 24,28 Milliarden USD zu erreichen.

Wie hoch ist der aktuelle Wert des Marktes für tragbare Roboter und Exoskelette?

Er beträgt im Jahr 2026 6,83 Milliarden USD und soll bis 2031 24,28 Milliarden USD erreichen, was einer CAGR von 28,88 % entspricht.

Welches Segment führt beim Marktanteil an, angetriebene oder passive Exoskelette?

Angetriebene Modelle dominieren mit einem Anteil von 66,85 % im Jahr 2025, angetrieben durch Anwendungsfälle im Gesundheitswesen und beim Heben schwerer Lasten.

Wie schnell wachsen Exoskelette für die obere Extremität?

Sie wachsen bis 2031 mit einer CAGR von 31,05 %, was die Adoption in der Automobil- und Luft- und Raumfahrtbranche widerspiegelt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 32,1 % das höchste Wachstumstempo aufgrund japanischer, chinesischer und südkoreanischer Initiativen.

Warum sind Leasing-als-Dienstleistung-Modelle wichtig?

Mietabonnements senken die Anschaffungskosten und ermöglichen es kleinen Unternehmen, Exoskelette ohne große Kapitalaufwendungen zu adoptieren, während sie den Herstellern wiederkehrende Einnahmen verschaffen.

Seite zuletzt aktualisiert am: