Größe und Marktanteil des afrikanischen Bergbauausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

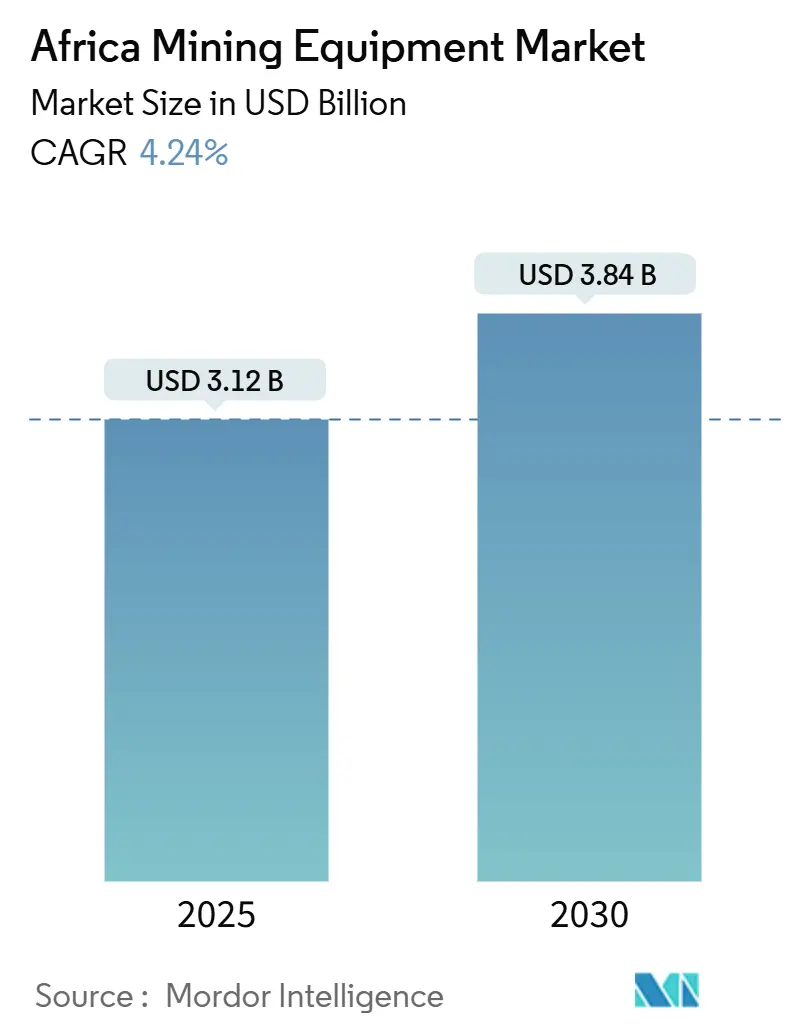

| Marktgröße (2025) | 3.12 Milliarden US-Dollar |

| Marktgröße (2030) | 3.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Bergbauausrüstungsmarkts von Mordor Intelligence

Die Größe des afrikanischen Bergbauausrüstungsmarkts wird im Jahr 2025 auf 3,12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,84 Milliarden USD erreichen, was einer CAGR von 4,24 % über den Prognosezeitraum entspricht. Diese stetige Expansion ist auf die anhaltende Nachfrage nach Mineralien zurückzuführen, die globale Energiewende-Ziele unterstützen, auf groß angelegte Tagebauvorhaben in Kupfer- und Eisenerzgürteln sowie auf die zunehmende Einführung automatisierter und batteriebetriebener Flotten in wichtigen Förderländern. Verstärkte Investitionen in Dekarbonisierungstechnologien, die fortschreitende Lokalisierung von Originalausrüstungshersteller (OEM)-Einrichtungen und staatliche Infrastrukturprogramme, die die Produktion von Zuschlagstoffen und Eisenerz ankurbeln, stärken gemeinsam die langfristigen Beschaffungszyklen für Ausrüstung. Gleichzeitig verändert die Automatisierungsrevolution die Betriebsmodelle, da Bergbauunternehmen die Produktivitätsvorteile fortschrittlicher Systeme gegen die Erschwinglichkeit konventioneller Maschinen abwägen. Schwachstellen in der Lieferkette, regulatorische Unsicherheit und die Verbreitung gefälschter Komponenten bleiben die größten Herausforderungen, die die Wachstumserwartungen dämpfen.

Wichtigste Erkenntnisse des Berichts

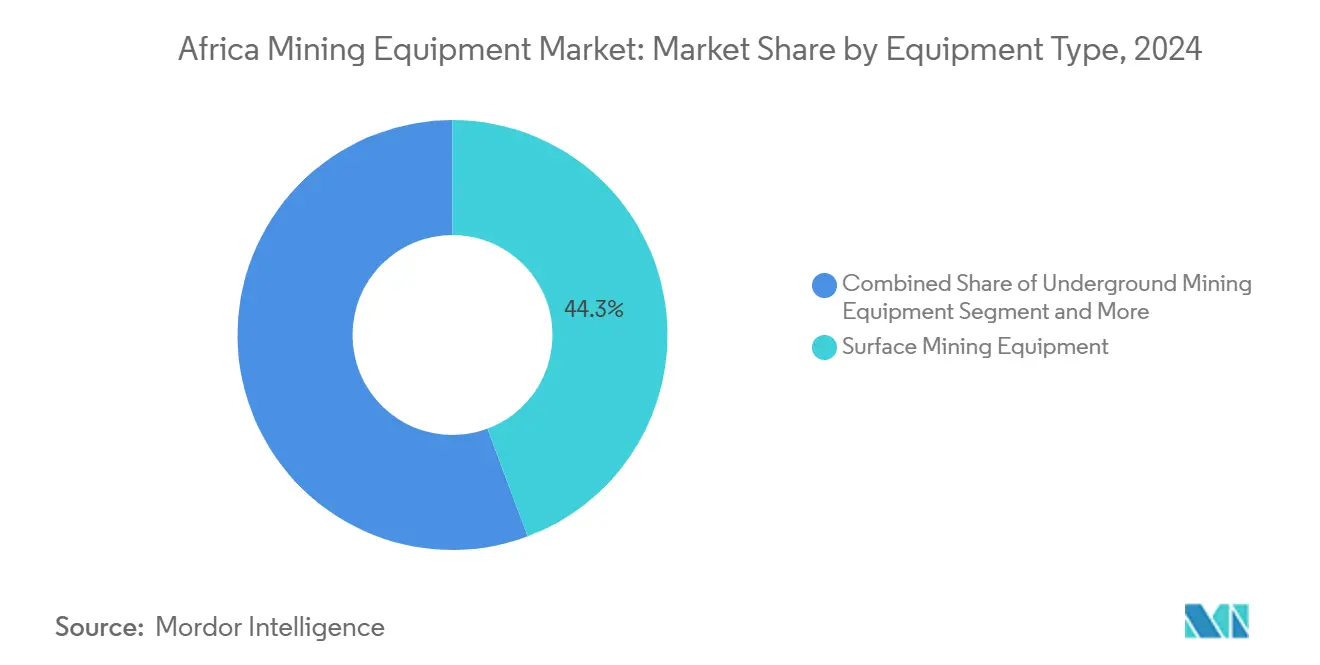

- Nach Ausrüstungstyp entfiel auf Tagebauausrüstung im Jahr 2024 ein Marktanteil von 44,31 % am afrikanischen Bergbauausrüstungsmarkt; Lader und Muldenkipper werden bis 2030 voraussichtlich die schnellste CAGR von 4,88 % verzeichnen.

- Nach Automatisierungsgrad entfiel auf manuelle Ausrüstung im Jahr 2024 ein Anteil von 66,73 % am afrikanischen Bergbauausrüstungsmarkt, während vollautonome Systeme bis 2030 eine CAGR von 28,36 % erzielen dürften.

- Nach Antriebsart behielten Verbrennungsantriebe im Jahr 2024 einen Anteil von 72,45 % am afrikanischen Bergbauausrüstungsmarkt, obwohl batteriebetriebene Flotten mit einer CAGR von 8,55 % bis 2030 expandieren.

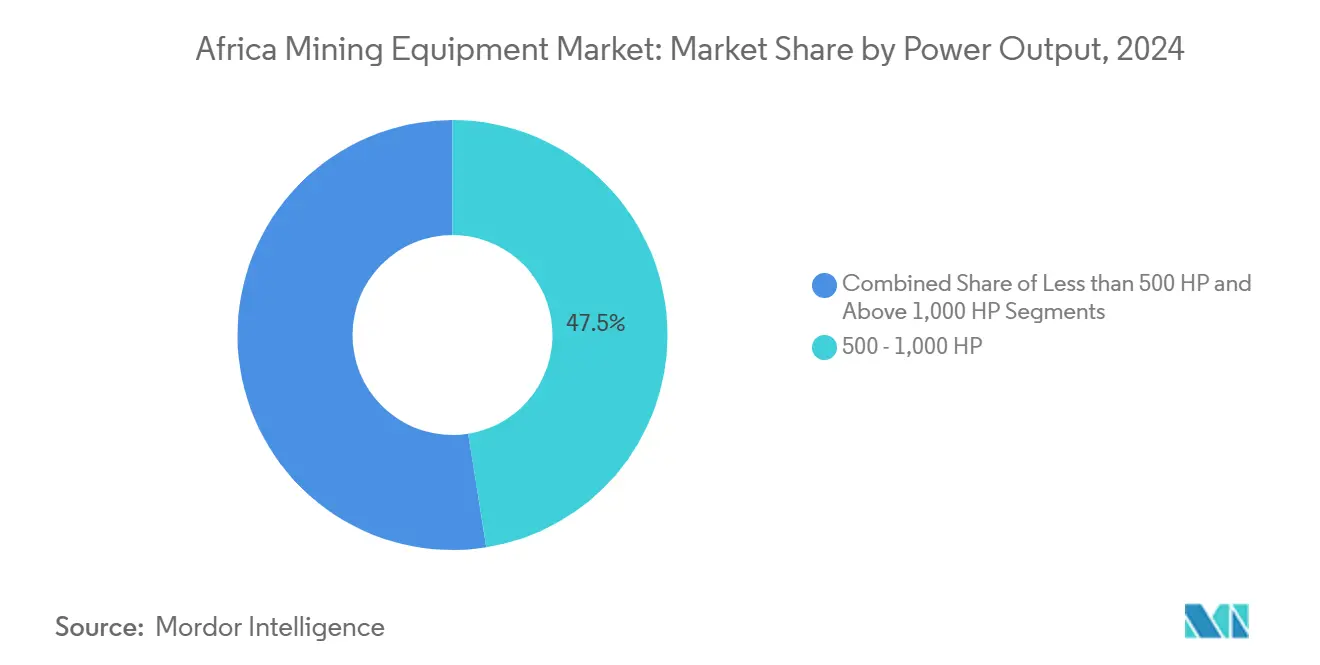

- Nach Leistungsabgabe führte die Kategorie 500–1.000 PS mit einem Anteil von 47,53 % am afrikanischen Bergbauausrüstungsmarkt im Jahr 2024; Einheiten unter 500 PS werden bis 2030 voraussichtlich eine CAGR von 6,12 % erzielen.

- Nach Anwendung entfiel auf den Metallbergbau im Jahr 2024 ein Anteil von 53,71 % am afrikanischen Bergbauausrüstungsmarkt, während der Mineralbergbau bis 2030 voraussichtlich mit einer CAGR von 5,63 % wachsen wird.

- Nach Land führte Südafrika im Jahr 2024 mit einem Umsatzanteil von 39,66 %, während die Demokratische Republik Kongo mit einer prognostizierten CAGR von 6,48 % bis 2030 der am schnellsten wachsende Markt ist.

Trends und Erkenntnisse im afrikanischen Bergbauausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Tagebaus in Afrika | +1.5% | DRK, Guinea, Südafrika | Mittelfristig (2–4 Jahre) |

| Infrastrukturprojekte treiben Eisenerz- und Zuschlagstoffnachfrage an | +1.2% | Südafrika, Guinea, Algerien, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Investitionen in elektrische Bergbau-Muldenkipper | +0.8% | Südafrika, DRK, Ghana, Nigeria | Langfristig (≥ 4 Jahre) |

| Seltene-Erden-Exploration steigert Bohrnachfrage | +0.6% | Südafrika, DRK, Niger, Algerien | Mittelfristig (2–4 Jahre) |

| Vorausschauende Wartung über Satellitenkonnektivität | +0.4% | Südafrika und wichtige Betriebe kontinentweit | Kurzfristig (≤ 2 Jahre) |

| OEM-Montage und Wiederaufbau-Lokalisierung in Afrika | +0.3% | Südafrika, Botswana, Nigeria, Ghana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung von Tagebauvorhaben in Afrika

Megaprojekte wie Guineas 11,6 Milliarden USD teures Simandou-Eisenerzvorhaben, das über 600 km Schienenwege und Flotten von Großmuldenkippern erfordert, verdeutlichen das Ausmaß, das die Ausrüstungsbeschaffung antreibt. Südafrikas Kumba Iron Ore investierte 7,6 Milliarden ZAR (428 Millionen USD) in Aufbereitungsaufrüstungen in der Sishen-Mine, verlängerte die Lebensdauer bis 2044 und steigerte die Produktion von Premiumerz, was den Bedarf an Maschinen mit höherer Pferdestärke unterstreicht [1]Kumba Iron Ore, „Sishen UHDMS-Projektaktualisierung”, kumba.co.za. In der DRK stieg die Kupferproduktion im Jahr 2024 um 12,6 % auf 3,3 Millionen Tonnen, was anhaltende Investitionen in Ausrüstung mit über 1.000 PS unterstreicht, die steigende Abraumverhältnisse unterstützt. Nachfragemultiplikatoren strahlen auf Bohrgeräte, Sprenglochrigs und autonome Muldenkipper aus, die sicher in immer tiefer werdenden Tagebauen operieren können, was OEMs dazu veranlasst, ihre Produktentwicklung auf Langlebigkeit, Nutzlast und digitale Bereitschaft zu fokussieren.

Staatlich geführte Infrastrukturprogramme steigern Eisenerz- und Zuschlagstoffnachfrage

Südafrikas Strategie für kritische Mineralien und Metalle 2025 zielt auf 2,3 Millionen neue Arbeitsplätze durch lokale Veredelung ab und kurbelt den Kauf von Brechern, Sieben und Schüttgutumschlagsystemen an [2]Ministerium für Mineralien- und Erdölressourcen, „Strategie für kritische Mineralien und Metalle 2025”, dmre.gov.za. Nigerias Präsidialer Bergbau-Fahrplan zielt darauf ab, den Anteil des Bergbaus am BIP bis 2026 von 0,77 % auf 10 % zu steigern, was Ausrüstungsinvestitionen in Verarbeitungszentren und Kalksteinbrüche auslöst. Algeriens liberalisierter Bergbaukodex begrüßt nun ausländische Partner in Zink- und Kupferprojekten und erweitert die Nachfrage nach Explorationsbohrgeräten und Materialfördersystemen. Solche Ausgaben des öffentlichen Sektors legen Anforderungen an lokale Inhalte fest, die OEMs dazu ermutigen, Montagelinien einzurichten und damit eine langfristige Teile- und Servicenachfrage zu verankern.

Steigende Investitionen in batteriebetriebene Bergbau-Muldenkipper

Die Elektrifizierung gewinnt an Dynamik, da Bergbauunternehmen Dieselkosten senken und Dekarbonisierungsziele einhalten wollen. Gold Fields' South Deep-Mine validierte Sandviks LH518B-Batterielader in 3 km Tiefe und bewies einen um 30 % niedrigeren Wartungsaufwand im Vergleich zu Dieselgegenstücken. Epiroc meldete im ersten Quartal 2025 ein Auftragswachstum von 17 % und verwies auf autonome und elektrische Übertageausrüstungsverträge im Wert von 2,2 Milliarden SEK, hauptsächlich in Afrika [3]Epiroc Group, „Ergebnisse Q1 2025”, epiroc.com. Die wasserkraftreiche DRK bietet günstige Wirtschaftlichkeit für batteriebetriebene Förderung, die lokale Dieselpreisschwankungen eliminiert. Fortschritte in Forschung und Entwicklung haben die Batterieenergiedichte seit 2022 verdoppelt und ermöglichen es 40-Tonnen-Gelenkfahrzeugen, vollständige Schichten ohne Aufladen zu absolvieren – ein Meilenstein, der die Flottenumrüstung beschleunigen dürfte, sobald die Ladeinfrastruktur skaliert.

Wachstum der Seltene-Erden-Exploration treibt spezialisierte Bohrnachfrage an

Die Exploration nach Lithium, Neodym und Kobalt intensiviert sich auf dem gesamten Kontinent, da der globale Verbrauch an Seltenen Erden bis 2030 voraussichtlich auf das Vierfache ansteigen wird. Nigers staatseigene Cominair SA plant erweiterte Kupfer- und Lithiumprogramme in Agadez, die fortschrittliche Kernbohrplattformen erfordern, die für den Dauerbetrieb unter ariden Bedingungen geeignet sind. KoBold Metals verpflichtete sich zu einer Investition von 1 Milliarde USD in das Manono-Lithiumvorkommen in der DRK und setzt KI-gesteuerte Bohrungen ein, die hochpräzise Bohrgeräte mit Echtzeit-Probenanalyse erfordern. Die komplexe Geologie strategischer Mineralvorkommen erfordert Ausrüstung mit adaptiver Drehmomentkontrolle und minimalem Umweltfußabdruck, was Lieferanten dazu drängt, rund um modulare Mastdesigns und energieeffiziente Hydraulik zu innovieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | Südafrika, DRK, Ghana | Kurzfristig (≤ 2 Jahre) |

| Versorgungsunterbrechungen bei kritischen Komponenten | -0.5% | Binnenländer wie DRK, Niger | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für autonome und elektrische Ausrüstung | -0.4% | Südafrika, Ghana, Nigeria | Langfristig (≥ 4 Jahre) |

| Gefälschte Teile untergraben das OEM-Vertrauen | -0.3% | Südafrika, Nigeria, Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität beeinflusst CAPEX-Zyklen

Schwankende Rohstoffpreise erzeugen Stop-and-go-Beschaffungszyklen, die die OEM-Produktionsplanung stören und die Ausrüstungsauslastungsraten drücken. Platin fiel im Jahr 2024 auf 960 USD/Unze, was südafrikanische Bergbauunternehmen dazu veranlasste, Flottenerneurungen aufzuschieben und stattdessen Wartung gegenüber Ersatz zu priorisieren. Historische Muster zeigen, dass Ausrüstungsbestellungen Rohstofferholungen typischerweise um bis zu 18 Monate nachhinken, was den Umsatztrog für Lieferanten verlängert. Kleinere Betreiber ohne robuste Bilanzen sind besonders empfindlich und greifen häufig auf Leasing oder Miete älterer Maschinen zurück, was die Neunachfrage im afrikanischen Bergbauausrüstungsmarkt dämpft.

Anhaltende Lieferkettenunterbrechungen bei kritischen Komponenten

Das Südafrikanische Institut für Bergbau und Metallurgie (SAIMM) stellt fest, dass Engpässe bei Halbleiter- und Hydraulikkomponenten die durchschnittlichen Lieferzeiten für Bohrgeräte im Jahr 2025 auf 14 Monate verlängern. Binnenlandproduzenten in der DRK sind aufgrund überlasteter Häfen und begrenzter Straßeninfrastruktur mit weiteren Verzögerungen konfrontiert, was die Anlandekosten erhöht und Inbetriebnahmepläne verzögert. Während einige Bergbauunternehmen lokale Beschaffung erkunden, bleibt die Kapazität des Kontinents zur Bearbeitung komplexer Teile noch im Entstehen, was die Abhängigkeit von Überseelieferanten verlängert und den afrikanischen Bergbauausrüstungsmarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebauausrüstung behauptet Führungsposition

Tagebaumaschinen behielten im Jahr 2024 einen Anteil von 44,31 % am afrikanischen Bergbauausrüstungsmarkt, gestützt durch umfangreiche Kupfer- und Eisenerz-Tagebaubetriebe, die auf große Bagger, Hochleistungs-Muldenkipper und Rotationsbohrgeräte angewiesen sind. Guineas Simandou und die Kamoa-Kakula-Anlage in der DRK sind Beispiele für Projekte, die gemeinsam Hunderte von schweren Maschinen benötigen und die OEM-Auftragsbücher füllen.

Lader und Muldenkipper bilden die am schnellsten wachsende Unterkategorie mit einer prognostizierten CAGR von 4,88 % bis 2030, was die zunehmende Flottenstandardisierung und den Beginn des autonomen Transports widerspiegelt. Untertageausrüstung bleibt für Tiefbau-Goldoperationen in Südafrika unverzichtbar, expandiert jedoch langsamer angesichts begrenzter neuer Minenentwicklungen. Brech- und Siebeinheiten erfahren eine wiederbelebte Nachfrage aufgrund von Veredelungsmandaten, die darauf abzielen, Erze im Inland zu verarbeiten und damit den afrikanischen Bergbauausrüstungsmarkt zu vergrößern.

Nach Automatisierungsgrad: Autonome Einführung beschleunigt sich

Manuelle Ausrüstung dominierte im Jahr 2024 mit 66,73 % des afrikanischen Bergbauausrüstungsmarkts aufgrund ihrer niedrigeren Einstiegskosten und der breiten Vertrautheit der Bediener, insbesondere in etablierten Gold- und Diamantenrevieren. Halbautonome Bohrgeräte fungieren als Übergangsstufe und bieten Kollisionsvermeidung und Bohrstrangautomatisierung ohne vollständige Netzwerkinvestition.

Vollautonome Flotten skalieren jedoch rasch mit einer CAGR von 28,36 %, wie die Syama-Untertage-Goldmine in Mali verdeutlicht, die rund um die Uhr fahrerlose Muldenkipper, Lader und Bohrgeräte betreibt. Technologieanbieter bündeln nun Autonomie-Kits mit Fernbedienungszentren, was die Einführung für mittelgroße Betriebe praktikabler macht und den afrikanischen Bergbauausrüstungsmarkt vergrößert.

Nach Antriebsart: Emissionsfreie Flotten gewinnen an Dynamik

Verbrennungsmotoren beherrschten 72,45 % der Nachfrage im Jahr 2024 und profitierten von bestehender Kraftstofflogistik und bewährter Feldzuverlässigkeit. Hybrideinheiten bieten schrittweise Kraftstoffeinsparungen, haben jedoch noch nicht über Pilotflotten hinaus skaliert.

Batteriebetriebene Elektrofahrzeuge steigen mit einer CAGR von 8,55 %, angetrieben durch Belüftungseinsparungen in tiefen Untertageminen und die zunehmende Verfügbarkeit erneuerbarer Energie in der DRK und Sambia. Sandvik und Epiroc bieten Lader und Muldenkipper mit über 18 Tonnen Nutzlast und austauschbaren Batteriepaketen an – eine wegweisende Entwicklung, die langfristig die Emissionsprofile im afrikanischen Bergbauausrüstungsmarkt neu gestalten dürfte.

Nach Leistungsabgabe: Mittelklassemaschinen balancieren Produktivität und Agilität

Ausrüstung mit 500–1.000 PS sicherte sich im Jahr 2024 einen Anteil von 47,53 % am afrikanischen Bergbauausrüstungsmarkt und schlägt eine Balance zwischen Kraftstoffeffizienz und Nutzlast in Kupfergürteln und Eisenerzgruben. OEMs standardisieren Teile in diesem Bereich, was Wartung und Beschaffung erleichtert.

Maschinen unter 500 PS, einschließlich Explorationsbohrgeräten und kleinen Ladern, verzeichnen die schnellste CAGR von 6,12 %, da Juniorunternehmen die Prospektion intensivieren, um sinkende Reserven aufzufüllen. Großklasse-Muldenkipper über 1.000 PS bedienen Hochvolumengruben, sind jedoch durch Standortinfrastrukturbeschränkungen in ihrer breiteren Durchdringung begrenzt.

Nach Anwendung: Metallbergbau bleibt der Anker

Der Metallbergbau entfiel im Jahr 2024 auf 53,71 % der Ausrüstungsnachfrage dank Kupfer-, Gold- und Platinprojekten in Süd- und Zentralafrika. Etablierte Untertagebau- und Tagebaubetriebe bieten einen stetigen Ersatzzyklus und verleihen dem afrikanischen Bergbauausrüstungsmarkt Stabilität.

Der Mineralbergbau, angeführt von Lithium- und Seltene-Erden-Exploration, wächst mit einer CAGR von 5,63 %, da globale Elektrofahrzeug-Batterielieferketten sich von traditionellen Quellen diversifizieren. Kohle behält lokale Bedeutung für die Stromerzeugung in Südafrika und Botswana, sieht sich jedoch zunehmendem ESG-Druck ausgesetzt, der neue Minengenehmigungen dämpft.

Geografische Analyse

Südafrika behielt die Führungsposition mit 39,66 % des Umsatzes im Jahr 2024, gestützt durch jahrhundertealte Infrastruktur, etablierte OEM-Händlernetzwerke und eine Fertigungsbasis, die Komponenten und Wiederaufbauzentren umfasst. Investitionen wie Kumba Iron Ores Aufbereitungsaufrüstung im Wert von 7,6 Milliarden ZAR in Sishen unterstreichen den Antrieb, die Produktivität durch Ausrüstungsmodernisierung zu steigern. Dennoch belasten Energieengpässe und politische Unklarheit die Wachstumsaussichten und zwingen Bergbauunternehmen, Effizienz gegenüber Kapazitätserweiterung zu priorisieren.

Die Demokratische Republik Kongo ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 6,48 % bis 2030, da Kupfer-, Kobalt- und aufkommende Lithiumprojekte globales Kapital anziehen. Ivanhoe Mines' Kamoa-Kakula-Komplex lieferte im Jahr 2024 437.061 Tonnen Kupfer und schloss Afrikas größte Kupferhütte ab, was anhaltende Flottenankäufe für Tagebau- und Konzentratorbetriebe signalisiert. Chinesische Partnerschaften fördern zudem Ausrüstungsimporte und schaffen Anreize für OEMs, Serviceaußenstellen in Kolwezi und Lubumbashi einzurichten.

Nigeria, Algerien und andere west- und nordafrikanische Länder stellen die nächste Grenze dar, da Regierungen Eigentumsregeln lockern, Einfuhrzölle auf Maschinen senken und das Potenzial kritischer Mineralien bewerben. Algeriens Tala-Hamza-Zinkprojekt und Nigerias Bestreben, den Bergbauanteil am BIP zu steigern, kündigen mehrjährige Flottenaufbauten an, die den Fußabdruck des afrikanischen Bergbauausrüstungsmarkts über traditionelle Zentren hinaus verbreitern sollten.

Wettbewerbslandschaft

Die afrikanische Bergbauausrüstungsbranche weist eine moderate Konzentration auf, wobei Caterpillar, Komatsu, Liebherr, Sandvik und Epiroc einen Großteil der installierten Flotten ausmachen. Diese Unternehmen nutzen umfangreiche Produktportfolios, Roadmaps für autonome Systeme und kontinentweite Händlerallianzen wie Barloworld Equipment in Südafrika und BIA Group in Westafrika. Lokalisierte Wiederaufbauzentren senken die Gesamtbetriebskosten und sichern wiederkehrende Teileeinnahmen.

Die Wettbewerbsdynamik verschärft sich, da chinesische Marken günstigere Muldenkipper und Bohrgeräte einführen und etablierte Anbieter dazu zwingen, Zuverlässigkeit, digitale Dienste und Nachhaltigkeitsnachweise zu betonen. Komatsus Übernahme von GHH stärkt das Untertageangebot, das auf die Hartgesteinsabbaubedingungen in Südafrika zugeschnitten ist, während Epirocs batteriebetriebene Linie frühe Aufträge in den wasserkraftbetriebenen Provinzen der DRK gewinnt. OEMs kooperieren auch mit Satelliten- und Analyseanbietern, um vorausschauende Wartung in langfristige Serviceverträge einzubinden.

Lieferkettenungewissheit und gefälschte Teile verpflichten Marktführer, in Rückverfolgbarkeit, Blockchain-basierte Authentifizierung und Technikerqualifizierung zu investieren. Unternehmen, die digitale Überwachung, Autonomie-Kits und emissionsarme Antriebe in umfassende Lebenszykluslösungen integrieren, sind positioniert, inkrementelle Marktanteile im afrikanischen Bergbauausrüstungsmarkt trotz makroökonomischer Volatilität zu gewinnen.

Marktführer in der afrikanischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Sandvik AB

Epiroc AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TAKRAF India gewann einen Ausrüstungsauftrag für eine nordafrikanische Phosphatmine, der vier kompakte Absetzer mit Überbrückungsförderern umfasst.

- September 2024: Komatsu Mining Technologies kündigte die Markteinführung eines Hartgesteinsfräsers in Südafrika für Kalkstein- und Industriemineralanwendungen an.

- August 2024: Sumitomo Corporation kooperierte mit BIA Group, um Komatsus Vertrieb von Bergbaumaschinen in 20 afrikanischen Ländern zu stärken.

- Januar 2024: Komatsu stellte auf der Mining Indaba den WXO7-Lader, den ZJ21-Jumbo und den ZB21-Bolter für den Untertageeinsatz vor.

Berichtsumfang des afrikanischen Bergbauausrüstungsmarkts

| Tagebauausrüstung |

| Untertageausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohrgeräte und Brecher |

| Brechen, Zerkleinern und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500–1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Südafrika |

| Nigeria |

| Algerien |

| Demokratische Republik Kongo (DRK) |

| Libyen |

| Übriges Afrika |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertageausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brechen, Zerkleinern und Sieben | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Unter 500 PS |

| 500–1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Land | Südafrika |

| Nigeria | |

| Algerien | |

| Demokratische Republik Kongo (DRK) | |

| Libyen | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Bergbauausrüstungsmarkt im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 3,12 Milliarden USD und soll mit einer CAGR von 4,24 % auf 3,84 Milliarden USD bis 2030 wachsen.

Welcher Ausrüstungstyp führt derzeit die Verkäufe in Afrika an?

Tagebaumaschinen, einschließlich Bagger und Muldenkipper, halten 44,31 % des Umsatzes im Jahr 2024 dank umfangreicher Kupfer- und Eisenerz-Tagebauvorhaben.

Was ist die am schnellsten wachsende Antriebsoption?

Batteriebetriebene Elektrofahrzeuge wachsen mit einer CAGR von 8,55 %, angetrieben durch Belüftungseinsparungen im Untertagebau und Dekarbonisierungsziele.

Welches Land bietet das höchste Wachstumspotenzial?

Für die Demokratische Republik Kongo wird bis 2030 eine CAGR von 6,48 % prognostiziert, angetrieben durch Kupfer-, Kobalt- und aufkommende Lithiuminvestitionen.

Seite zuletzt aktualisiert am: