Marktgröße und Marktanteil für Finite-Elemente-Analyse-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

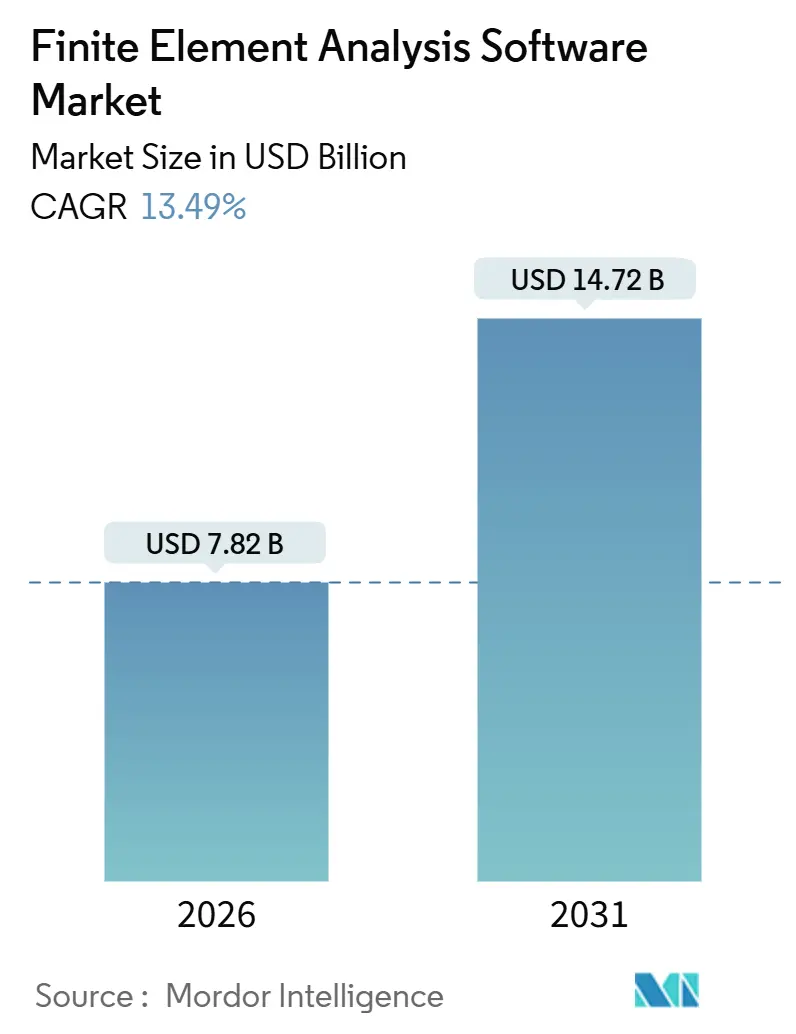

| Marktgröße (2026) | 7.82 Milliarden US-Dollar |

| Marktgröße (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.49% CAGR |

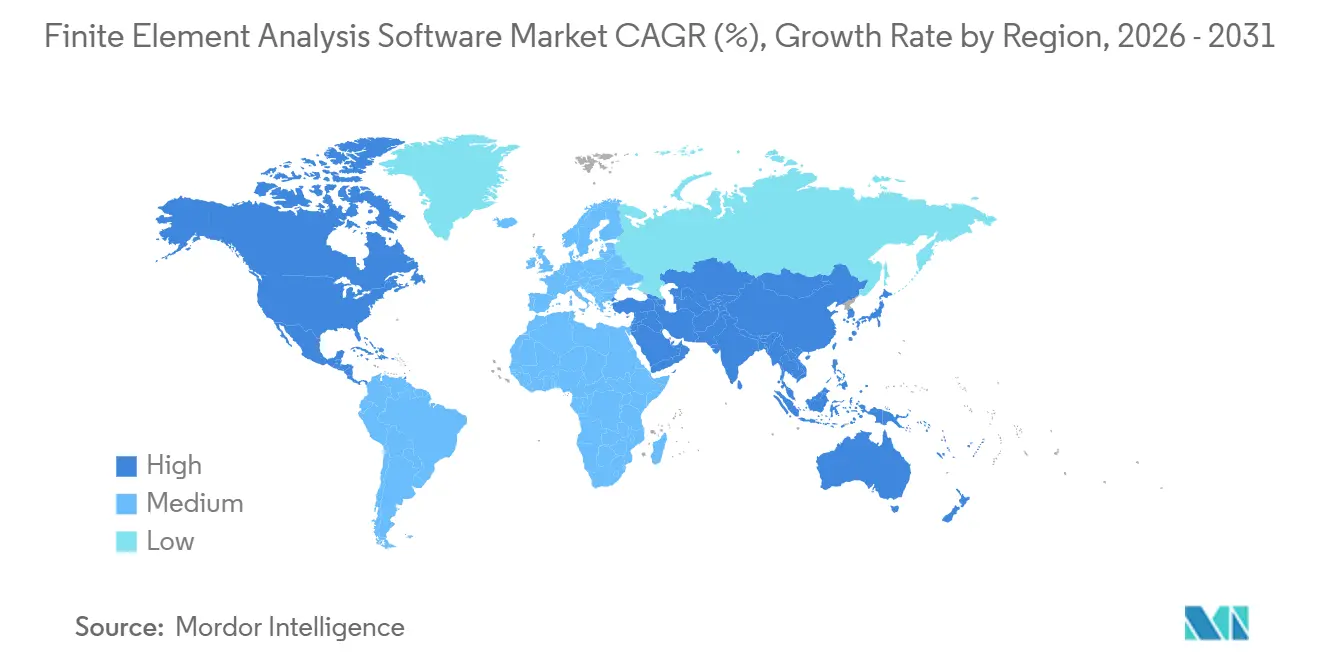

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Finite-Elemente-Analyse-Software von Mordor Intelligence

Der Markt für Finite-Elemente-Analyse-Software wird im Jahr 2026 auf USD 7,82 Milliarden geschätzt und soll bis 2031 USD 14,72 Milliarden erreichen, was einem Wachstum von 13,49 % CAGR entspricht – ein Indikator sowohl für die aktuelle Marktgröße als auch für die künftige Entwicklung. Simulationsanbieter integrieren generative künstliche Intelligenz in Kernsolver, sodass Ingenieure auf Einstiegsniveau in Minuten statt in Stunden gültige Netze und Lastfälle erzeugen können, was die Designzyklen für Automobil-, Luft- und Raumfahrt- sowie Halbleiterprogramme verkürzt. Die Cloud-Bereitstellung verändert das Kaufverhalten, da die Abrechnung nach Kern-Stunden die Hardware-Investition von USD 2–5 Millionen entfällt, die bisher den Zugang für kleine und mittlere Unternehmen einschränkte. Die Nachfrage nach thermischer Analyse steigt weiter, da Lithium-Ionen-Akkupacks, 2-Nanometer-Chips und flüssigkeitsgekühlte Rechenzentren die Grenzen der Wärmeübertragung überschreiten, die mit Tabellenkalkulationen oder Handbuchgleichungen nicht mehr beherrschbar sind. Regional gesehen entfällt auf Nordamerika der größte Anteil aufgrund hoher Luft- und Raumfahrtausgaben und einer reifen Halbleiterbasis, während der asiatisch-pazifische Raum das schnellste Umsatzwachstum verzeichnet, da Lieferketten für Elektrofahrzeuge und ausgelagerte Ingenieurdienstleistungen skalieren. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter etwa 60 % des Umsatzes halten, aber dennoch agile SaaS-Neueinsteiger abwehren müssen, die Legacy-Lizenzmodelle mit browserbasierten Arbeitsabläufen unterbieten.

Wichtigste Erkenntnisse des Berichts

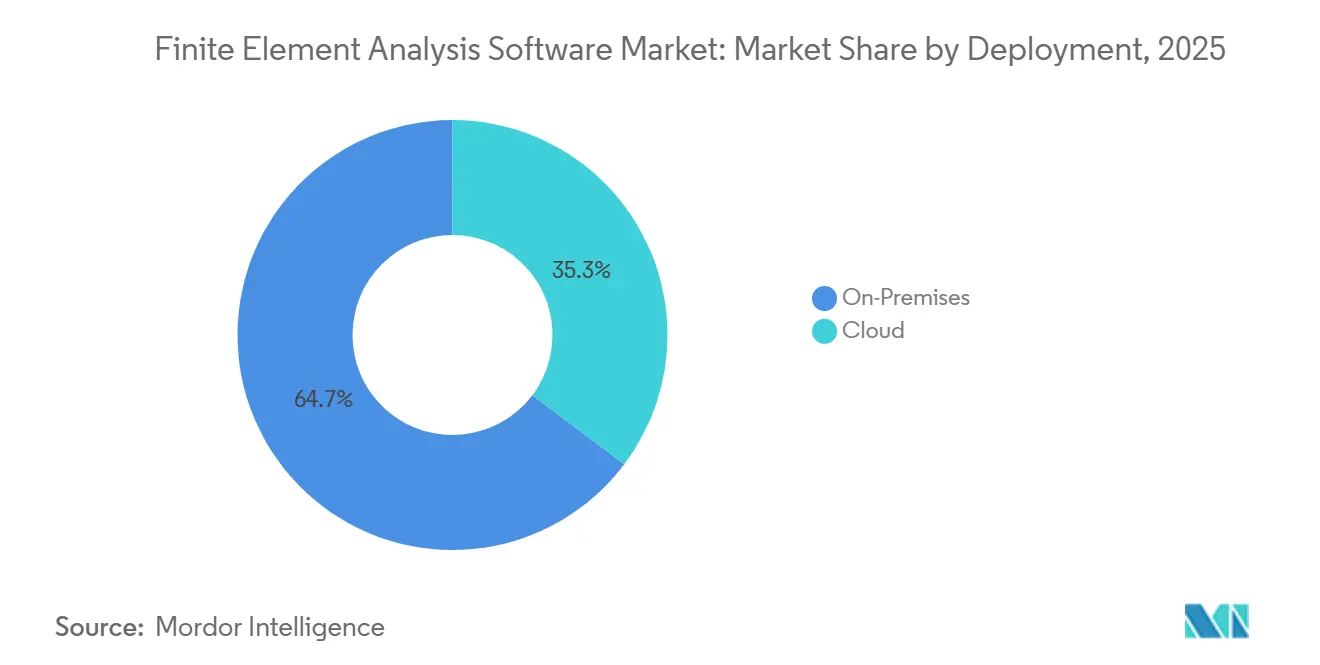

- Nach Bereitstellung hielten On-Premise-Installationen im Jahr 2025 einen Umsatzanteil von 64,73 %, während cloudbasierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 15,11 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 68,62 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 15,33 % wachsen werden.

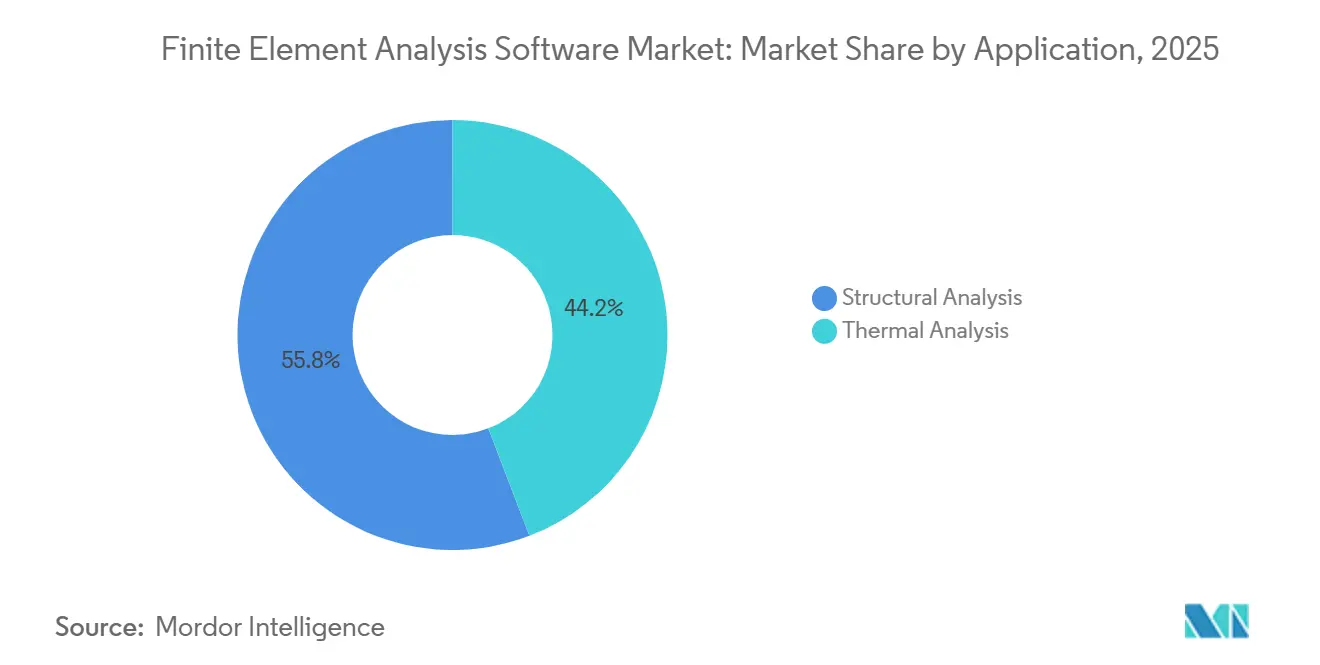

- Nach Anwendung beanspruchte die Strukturanalyse im Jahr 2025 55,83 % des Marktanteils für Finite-Elemente-Analyse-Software; die thermische Analyse schreitet bis 2031 mit einer CAGR von 14,76 % voran.

- Nach Endnutzer führte der Automobilsektor im Jahr 2025 mit einem Umsatzanteil von 35,72 %; Technologie-Hardware und -Software soll bis 2031 mit einer CAGR von 14,55 % expandieren.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 38,74 % des Umsatzes; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 14,34 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Finite-Elemente-Analyse-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Durch generative KI gesteuerte Optimierungsschleifen in der CAE | +3.2% | Global mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Softwarezentrierte F&E-Anforderungen für die Elektromobilität | +2.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach digitalen Zwillingen in der Prozessindustrie | +2.4% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Vorgaben zur Gewichtsreduzierung in der Luft- und Raumfahrt | +1.9% | Nordamerika und Europa mit begrenzter Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kürzere IC-Designzyklen in Halbleiterfabriken | +1.7% | Asiatisch-pazifischer Raum (Taiwan, Südkorea), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Edge-basierte FEA für die Echtzeit-Strukturzustandsüberwachung | +1.1% | Global mit Pilotprogrammen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch generative KI gesteuerte Optimierungsschleifen in der CAE

Surrogatmodelle sagen Spannungsverteilungen heute mit einer Genauigkeit von 95 % gegenüber vollständigen Solvern voraus, reduzieren die Laufzeit um 80 % und ermöglichen es Designteams, Tausende von Varianten zu bewerten, bevor sie sich auf eine detaillierte Analyse festlegen. Das Gittererzeugungsmodul von Altair produzierte eine um 30 % leichtere A350-Kabinenhalterung, die die Anforderungen an die Schadenstoleranz erfüllte, und bewies damit den kommerziellen Wert KI-gestützter Topologiewerkzeuge. Im Jahr 2024 eingereichte Patente offenbaren GPU-beschleunigte Netzerzeugungsalgorithmen, die die Vorverarbeitungszeit von Stunden auf Minuten reduzieren. Regulierungsbehörden haben noch keine Zertifizierungswege für KI-generierte Geometrien kodifiziert, sodass Unternehmen algorithmische Vorschläge häufig mit menschlicher Überprüfung kombinieren, um Prüfer in der Luft- und Raumfahrt sowie bei Medizinprodukten zu befriedigen. Da die Rechenkosten sinken und neuronale Netzwerk-Trainingspipelines schlüsselfertig werden, entwickelt sich die KI-gesteuerte Optimierung von einem Premium-Differenzierungsmerkmal zu einer Grundvoraussetzung, die von den meisten Kunden im Markt für Finite-Elemente-Analyse-Software erwartet wird.

Softwarezentrierte F&E-Anforderungen für die Elektromobilität

Acht der zehn größten Batteriehersteller führen heute konjugierte Wärmeübertragungssimulationen durch, um die Temperaturverteilung der Zellen beim 4 °C-Schnellladen innerhalb von ±2 °C zu halten – eine Voraussetzung für Garantieprogramme, die eine Lebensdauer von 10 Jahren versprechen. Simcenter Battery Design Studio reduzierte die Prototypensätze für einen Tier-1-Zulieferer, der ein 800-Volt-Paket entwickelte, von 12 auf 3, sparte USD 4,5 Millionen an Werkzeugkosten und beschleunigte den Programmstart um 3 Monate. Altair FEKO lokalisierte elektromagnetische Interferenz-Hotspots, die beim deutschen EV-Launch 2024 gegen FCC Part 15 verstoßen hätten, und verhinderte so eine sechsmonatige Homologationsverzögerung.[1]"HyperWorks 2025.1 Versionshinweise," Altair Engineering, altair.com Der asiatisch-pazifische Raum macht 60 % der weltweiten EV-Batterieproduktion aus, und inländische Hersteller beschäftigen Hunderte von Simulationsingenieuren, um Sicherheits- und Wärmemanagementstandards einzuhalten. Gekoppelte elektro-thermisch-strukturelle Solver nehmen daher einen wachsenden Anteil am Markt für Finite-Elemente-Analyse-Software ein.

Steigende Nachfrage nach digitalen Zwillingen in der Prozessindustrie

Die Verknüpfung von Schwingungssensordaten mit FEA-Modalsignaturen senkte die Turbinenausfallzeit in einer Raffinerie im Nahen Osten um 18 %, sparte USD 12 Millionen pro Jahr und unterstreicht die schnelle Amortisation von Echtzeit-Strukturzwillingen. Ein einziger Tag Ausfall einer Offshore-Plattform kostet rund USD 500.000, weshalb Betreiber Edge-basierte Solver einsetzen, die Risswachstum projizieren und Inspektionen nur dann auslösen, wenn sich bruchmechanische Grenzwerte kritischen Schwellen nähern. ISO 23247 legt Schnittstellenprotokolle für Zwillingskomponenten fest, was Anbieter unter Druck setzt, APIs zu öffnen, und Mehranbietersysteme fördert.[2]"ISO 23247 Rahmenwerk für digitale Zwillinge," Internationale Organisation für Normung, iso.org Energie- und Chemieanlagen können die Anlagenlebensdauer um 15 % verlängern, wenn prädiktive Zwillinge die zustandsbasierte Wartungsplanung informieren, und erweitern so den Markt für Finite-Elemente-Analyse-Software über Neubauprojekte hinaus auf Nachrüstungen im Bestand. Da Cloud-Preise sinken und Sensornachrüstungen zunehmen, werden Einsätze digitaler Zwillinge strukturelle und thermische FEA zunehmend in umfassenderen Betriebsdashboards bündeln.

Vorgaben zur Gewichtsreduzierung in der Luft- und Raumfahrt

Ein additiv gefertigter Titan-Kraftstoffabscheider, der für die A330 zertifiziert wurde, erzielte eine Gewichtsreduzierung von 55 % und bestand Vogelschlag- und Ermüdungstests mit MSC Nastran als primärem Konformitätswerkzeug. GPU-beschleunigte Solver liefern heute Ergebnisse der expliziten Dynamik 10-mal schneller, sodass Verbundwerkstoff-Designteams Laminatpläne innerhalb von Programmmeilensteinen iterieren können. Kryogene Wasserstofftanks im Rahmen der FlyZero-Initiative erforderten 15.000 Simulationen, um Wärmeleitfähigkeit und Steifigkeit auszubalancieren – eine Arbeit, die erst nach der Auslagerung des Solvers auf passiv gekühlte GPUs machbar war. Boeing wies in einem Investorenbriefing 2024 darauf hin, dass Verbundwerkstoff-Rümpfe 30 % mehr Simulationsstunden verbrauchen als metallische, was zusätzliche Lizenzbeschaffung für nichtlineare Module antreibt. EASA-Richtlinien stellen klar, dass KI-generierte Gitterstrukturen weiterhin Bausteinprüfungen bestehen müssen, wodurch die zentrale Rolle der FEA bei der probabilistischen Entwurfsabsicherung für Luft- und Raumfahrtstrukturen erhalten bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Lizenzpreise und Anbieterabhängigkeit | -1.8% | Global, besonders ausgeprägt in kostenempfindlichen KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenspezifischem CAE-Fachpersonal | -1.4% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der GPU-Versorgung für die Solver-Beschleunigung | -0.9% | Global, konzentriert auf HPC-Einsätze in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Validierung von Open-Source-Solvern in regulierten Branchen | -0.6% | Nordamerika und Europa, begrenzte Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenzpreise und Anbieterabhängigkeit

Unternehmenslizenzen kosten USD 30.000–150.000 pro Platz und sind mit jährlichen Wartungsgebühren von über 18 % verbunden – eine Hürde, die rund 70 % der Unternehmen mit weniger als fünfzig Ingenieuren ausschließt. Der Wechsel von Fusion 360 Simulation zu einem reinen Abonnementmodell veranlasste 38 % der befragten Nutzer, Open-Source-Alternativen wie CalculiX zu erkunden, was eine latente Preissensitivität offenbart. Proprietäre Decks und Skripte erschweren die Migration; ein Luft- und Raumfahrtzulieferer schätzte, dass die Konvertierung eines Jahrzehnts von Nastran-Decks in Ansys-Formate 18 Monate Senioringenieurzeit in Anspruch nehmen würde. Der Freemium-Plan von SimScale gewann 15.000 neue Nutzer durch das Angebot unbegrenzter öffentlicher Projekte und jährlicher Privatpläne für USD 3.500, was den Appetit auf einen kostengünstigen Einstieg in den Markt für Finite-Elemente-Analyse-Software belegt. Anbieter, die den Solver-Zugang von Dauersitzen über verbrauchsbasierte Abrechnung entkoppeln, mildern den Preisschock, müssen aber Umsatzschwankungen managen.

Mangel an domänenspezifischem CAE-Fachpersonal

Der IEEE schätzt, dass 25 % der CAE-Stellenangebote in den USA länger als sechs Monate unbesetzt bleiben, wobei Spezialisten für thermische Analyse besonders knapp sind.[3]"CAE-Kompetenzlückenanalyse," IEEE Standards Association, ieee.org Support-Daten zeigen, dass 60 % der Helpdesk-Tickets auf falsche Randbedingungen und nicht auf Softwarefehler zurückzuführen sind, was die Kompetenzlücke unterstreicht. NAFEMS berichtete, dass weltweit weniger als 5.000 Ingenieure kompetent konjugierte Wärmeübertragungsprobleme mit Phasenwechsel lösen können – eine Qualifikation, die für Batterie- und Rechenzentrum-Projekte zunehmend gefragt ist. General Motors begegnete dem Problem, indem es 200 interne Analysten durch ein zwölfwöchiges Bootcamp ausbildete, das die Ausgaben für externe Beratung um 30 % senkte. Siemens spendete akademische Lizenzen an das IIT Madras im Rahmen einer Initiative zur Ausbildung von 5.000 simulationskompetenten Absolventen bis 2027, doch die Pipeline hinkt weiterhin dem Einstellungsbedarf des Marktes für Finite-Elemente-Analyse-Software hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud erweitert den Zugang, während On-Premise sensible Arbeitslasten behält

Die Marktgröße für Finite-Elemente-Analyse-Software bei On-Premise-Lösungen wurde durch einen Umsatzanteil von 64,73 % im Jahr 2025 gestärkt, da Luft- und Raumfahrt- sowie Verteidigungsunternehmen ITAR-kontrollierte Geometrien auf internen Clustern behielten. Der Cloud-Umsatz soll jedoch bis 2031 mit einer CAGR von 15,11 % wachsen, da nutzungsbasierte Modelle siebenstellige Hardware-Ausgaben eliminieren und die Skalierung auf 10.000 Kerne für transiente Explosions- oder Fallszenarien automatisieren. Der PBS Works-Orchestrator von Altair ermöglicht es einem japanischen Automobilhersteller, routinemäßige Parameterstudien an AWS weiterzuleiten und Crashsimulationen lokal zu halten, was hybride Arbeitsabläufe demonstriert, die interne Richtlinien einhalten und gleichzeitig Kosten begrenzen. Der Europäische Datenakt schreibt vor, dass Simulationsergebnisse, die mit Daten von EU-Bürgern verknüpft sind, in regionalen Clouds verbleiben müssen, was Anbieter dazu veranlasst, Frankfurt-, Amsterdam- und Paris-Zonen zu eröffnen, die FEA-Arbeitslasten gewidmet sind. On-Premise ist bei hoher Auslastung immer noch günstiger, sodass Unternehmen mit kontinuierlichen Crash-Pipelines Cluster behalten, während episodische Nutzer die Cloud als variable Betriebsausgabe bevorzugen.

Die verbrauchsbasierte Abrechnung in Dassaults SIMULIA senkte die Einstiegskosten für episodische Nutzer um 60 %, doch der Anbieter muss nun monatliche Umsatzschwankungen managen, die an Kundenprojektpläne gebunden sind. Browserbasierte Plattformen erfordern keine lokale Installation, sodass Studenten sofort Kompetenz aufbauen können – ein wichtiger Nachfragegenerierungsvektor für künftige Umsätze im Markt für Finite-Elemente-Analyse-Software. Servicebüros verkaufen reservierte Cloud-Knoten mit Aufschlag an KMU weiter und bieten so elastische Rechenkapazität ohne hohe Investitionsausgaben. Anbieter, die Verschlüsselungsschlüssel, Regionssperrung und Job-Bereinigungsroutinen automatisieren, werden regulierte Branchen ansprechen, während reine Public-Cloud-Angebote unter Datensouveränitätsklauseln disqualifiziert werden könnten.

Nach Unternehmensgröße: Abonnementmodelle fördern die Einführung bei kleinen und mittleren Unternehmen

Großunternehmen beherrschten im Jahr 2025 mit 68,62 % des Umsatzes aufgrund umfangreicher Physikanforderungen und des Kapitals zur Pflege von Clustern und Personal. Dennoch sollen KMU mit einer CAGR von 15,33 % wachsen, da Jahrespläne von USD 3.000–15.000 Solver-Lizenzen, Cloud-Guthaben und Onboarding-Dienste bündeln. Für einen Blechzulieferer ersetzt ein USD 5.000-Abonnement eine USD 15.000 teure Prototypen-Nacharbeit und ergibt eine dreimonatige Amortisation, die die Budgetzuweisung rationalisiert. Tier-2-Automobilzulieferer sind nun vertraglich verpflichtet, FEA-Validierungen gemäß OEM-Qualitätshandbüchern einzureichen, was Simulation effektiv zu einem Eintrittspreis in globale Lieferketten macht. Anbieter stellen 40 Stunden Anwendungstechnikunterstützung in Jahrespaketen bereit, um die Kompetenzlücke bei KMU zu überbrücken.

KI-gestützte Assistenten senken die Wissenshürde für lineare statische Probleme, aber nichtlinearer Crash oder Ermüdung bleibt die Domäne erfahrener Spezialisten, sodass KMU interne Analysen häufig mit Beratungsleistungen kombinieren. Browserbasierte Oberflächen rationalisieren geführte Arbeitsabläufe und verkürzen die Einarbeitungszyklen für neue Mitarbeiter, die bereits Cloud-native Werkzeuge erwarten. Kostensteigerungen in Spitzenprojektphasen bleiben ein Risiko; KMU begrenzen manchmal die monatlichen Cloud-Ausgaben, um innerhalb ihrer Liquiditätsgrenzen zu bleiben. Insgesamt werden KMU mit dem Abbau von Preisbarrieren zunehmend den inkrementellen Umsatztreiber im Markt für Finite-Elemente-Analyse-Software darstellen.

Nach Anwendung: Beschleunigtes Wachstum bei der thermischen Analyse

Die Strukturanalyse behielt im Jahr 2025 einen Marktanteil von 55,83 % im Markt für Finite-Elemente-Analyse-Software, da Crashsicherheits- und statische Festigkeitsvalidierungsschritte für die Konformität in der Automobil- und Luft- und Raumfahrtbranche vorgeschrieben bleiben. Die thermische Analyse verzeichnet jedoch die schnellste CAGR von 14,76 % bis 2031, was die Wärmemanagementanforderungen widerspiegelt, da Batterien, CPUs und GPUs Leistungsdichten von über 250 W/cm² erreichen. Die Marktgröße für Finite-Elemente-Analyse-Software, die an thermische Module geknüpft ist, wächst daher weit schneller als jede andere Anwendungskategorie, gestützt durch Akkupack-Designs, die eine Zell-zu-Zell-Temperaturspreizung unter 5 °C erfordern. Halbleiterfabriken investieren in gekoppelte elektro-thermische Lösungen, um USD 10 Millionen teure Masken-Neuentwürfe zu vermeiden, und zahlen Aufpreise für aufstrebende Module wie 3DIC-Thermospannung. Rechenzentrumsbetreiber setzen Mehrphasen-Tauchkühlmodelle ein, um hyperscale KI-Cluster zu unterstützen, was Solver-Upgrades antreibt, die Millionen von Elementen effizient auf GPU-Knoten verarbeiten.

Strukturelle Arbeitsabläufe entwickeln sich langsam und betonen Netz-Wiederverwendungsvorlagen und die Korrelation mit etablierten Crash-Schlitten, sodass die jährliche Lizenzerweiterung inkrementell ist. Die thermische Modellierung befindet sich an einer dynamischen Grenze; Festkörperbatterieprogramme, Wasserstoffbrennstoffzellen und kryogene Raumflugtanks erfordern alle neue Physikkopplungen, was Multi-Modul-Käufe ankurbelt. Anbieter mit GPU-optimierten thermischen Solvern und KI-gestützter Netzverfeinerung differenzieren sich durch Lösungszeit – ein wichtiger Kaufentscheidungsfaktor, da Produktzyklen kürzer werden. Das Ergebnis ist eine Verschiebung hin zu thermischen Lizenzen, insbesondere im asiatisch-pazifischen Raum, wo Chiphersteller und Unterhaltungselektronik-OEMs die Nachfrage dominieren.

Nach Endnutzer: Technologie-Hardware- und Softwaresektor übertrifft die Automobilindustrie

Die Automobilindustrie besaß im Jahr 2025 35,72 % des Umsatzes aufgrund vorgeschriebener Crash- und Dauerhaftigkeitssimulationen, doch Technologie-Hardware und -Software soll bis 2031 mit einer CAGR von 14,55 % wachsen, da Smartphone-, Laptop- und Serverprodukte mehrmals jährlich iterieren. Ein einzelnes Flaggschiff-Telefon umfasst über 200 Falltestsimulationen zur Zertifizierung nach IEC 60068-Standards – eine Arbeitslast, die mit prototypenintensiven Legacy-Prozessen unvereinbar ist. Hyperscale-Betreiber modellieren Flüssigkühlverteiler, um GPU-Racks zu betreiben, die generative KI-Arbeitslasten antreiben, und machen thermische FEA zu einem entscheidenden Schritt in Rechenzentrumserweiterungsplänen. Halbleiterdesigner setzen gekoppelte elektrisch-thermisch-mechanische Simulationen ein, um Gehäuseverzug und -spannung vorherzusagen, und zahlen jährliche Abonnementgebühren von über USD 500.000 für führende 3DIC-Werkzeuge.

Luft- und Raumfahrt sowie Verteidigung machen 22 % des Umsatzes aus, wobei das Wachstum durch lange Projektzyklen und Haushaltsschwankungen im Zusammenhang mit der öffentlichen Beschaffung gedämpft wird. Bau und Architektur tragen 8 % bei, angetrieben durch Erdbebenklassifizierungsanforderungen, da BIM-Plattformen schnelle Strukturprüfungs-Solver integrieren. Energieproduzenten wechseln von Offshore-Plattformmodellen zu Wasserstoffleitungs-Versprödung und Windturbinenblatt-Ermüdung und halten einen stabilen Anteil von 10 % am Markt für Finite-Elemente-Analyse-Software. Das Wachstum im Bereich Technologie-Hardware konzentriert sich im asiatisch-pazifischen Raum, wo Taiwan, Südkorea und China Fabriken und Unterhaltungselektroniklinien ausbauen, was eine anhaltende Nachfrage nach schneller Multiphysik-Validierung schafft und so den Gesamtumsatz des Marktes für Finite-Elemente-Analyse-Software steigert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,74 % des Umsatzes dank Luft- und Raumfahrt-Primes, Automobilherstellern aus Detroit sowie Fabriken in Arizona und Texas, die FEA in jede Designphase integrieren. Die Region beherbergt souveräne Clouds, die ITAR-Arbeitslasten ausführen können, was die Cloud-Migration auch für Verteidigungsprogramme fördert. Europa folgte mit 28 %, verankert durch deutsche OEMs und Airbus-Verbundflügel, doch Energiepreisdruck und Fachkräftemangel verlangsamen die Expansion.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 14,34 % verzeichnen, da China im Jahr 2024 9,5 Millionen Elektrofahrzeuge produzierte, von denen jedes über 500 Stunden thermische und elektromagnetische Analyse erfordert. Indiens Ingenieurdienstleistungsunternehmen steigerten den Simulationsumsatz im Jahr 2025 auf USD 14 Milliarden und betreiben hybride Cluster, die globale OEMs rund um die Uhr bedienen. Anbieter eröffneten F&E-Hubs in Bangalore und Shanghai, um Sprachunterstützung und Funktionen zu lokalisieren, die auf inländische Standards abgestimmt sind, und stärkten so regionale Vertriebspipelines.

Südamerika sowie der Nahe Osten und Afrika trugen zusammen 10 % des Umsatzes bei, wobei brasilianische Luft- und Raumfahrt-, saudi-arabische petrochemische und südafrikanische Bergbauprojekte hochwertige nichtlineare Lizenzen antreiben. Großangelegte Infrastruktur- und Energiediversifizierungsprojekte erfordern Ermüdungslebensdauer- und Thermospannungssimulationen, was eine anhaltende, aber moderate Dynamik im Markt für Finite-Elemente-Analyse-Software sicherstellt. Das künftige Wachstum hängt von politischer Stabilität, Investitionszyklen und der Einführung digitaler Zwillings-Wartungsmodelle in diesen Regionen ab.

Wettbewerbslandschaft

Der Markt für Finite-Elemente-Analyse-Software bleibt mäßig konzentriert, wobei Ansys, Dassault Systèmes, Siemens, Altair und Autodesk rund 60 % des Umsatzes kontrollieren. Ansys differenziert sich durch über 40 Physikmodule und ein KI-gestütztes Setup, das die Modellierungszeit für unerfahrene Nutzer um 40 % reduziert. Siemens integriert Simcenter-Solver mit seinem PLM-Backbone und NVIDIA Omniverse, um Echtzeit-Physikvisualisierung in kollaborativen Reviews anzubieten. Dassault bündelt SOLIDWORKS, Simulia und ENOVIA in einer einzigen SaaS-Hülle, die auf KMU abzielt, die nicht mehrere Dateiformate jonglieren möchten.

Altair investiert stark in GPU-Beschleunigung und erzielte 2024 eine 10-fache OptiStruct-Beschleunigung auf NVIDIA H100-Hardware, was Kunden ohne große CPU-Cluster anspricht. Autodesk strebt Volumen durch günstige Abonnements an, die Breite gegen schnelle Akzeptanz bei Hobbyisten und kleinen Werkstätten eintauschen.

Browserbasierte Herausforderer wie SimScale und OnScale wachsen durch Freemium-Modelle, während Hexagon CAM-Arbeitsabläufe integriert, um eine einheitliche Design-bis-Fertigung-Toolchain zu liefern – eine direkte Herausforderung für Siemens NX-Simcenter. GPU-Engpässe und die Domänenkompetenzlücke bleiben universelle Risiken, aber Unternehmen, die KI-basierte Vorprozessoren skripten und offene Datenaustausch-APIs bereitstellen, sind am besten positioniert, um ihren Anteil am Markt für Finite-Elemente-Analyse-Software auszubauen.

Marktführer im Bereich Finite-Elemente-Analyse-Software

Ansys Inc.

Autodesk Inc.

Bentley Systems Inc.

Altair Engineering Inc.

Synopsys, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Ansys startete die Plattform 2026 R1 mit einer 15-fachen GPU-Beschleunigung für transiente thermische Analysen und erweiterte die SimAI-Abdeckung auf nichtlineare Kontaktprobleme.

- Dezember 2025: Siemens kooperierte mit NVIDIA, um Simcenter-Solver in Omniverse zu integrieren und fotorealistische Überprüfungen digitaler Zwillinge zu ermöglichen, die die Designprüfungszykluszeit um 30 % verkürzen.

- November 2025: Dassault Systèmes führte 3DEXPERIENCE Works-Pakete für jährlich USD 8.500 ein und gewann innerhalb von sechs Monaten 12 % des KMU-Simulationssegments.

- Oktober 2025: Altair kündigte ein Cloud-Zentrum in Singapur im Wert von USD 25 Millionen an, um südostasiatische Automobil- und Elektronikkunden unter strengen Datenspeicherungsvorschriften zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Finite-Elemente-Analyse-Software (FEA) als alle kostenpflichtigen Lizenzen und Abonnements für lineare oder nichtlineare Solver, die Festkörper-, Fluid- oder gekoppelte Physik in finite Elemente diskretisieren, zusammen mit den gebündelten Vor- und Nachverarbeitungswerkzeugen, die sich in computergestützte Konstruktions- oder Produktlebenszyklusplattformen integrieren. Wir erfassen Umsätze aus neuen Lizenzen, Verlängerungen und nutzungsbasierten Cloud-Stunden, die Ingenieurteams in Fertigungs- und Infrastrukturbereichen erwerben.

Ausschluss aus dem Umfang: Eigenständige Multiphysik-Engines, die ausschließlich mit Hochleistungsrechner-Hardware oder reinen Beratungsprojekten verkauft werden, liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Anwendung

- Strukturanalyse

- Thermische Analyse

- Nach Endnutzer

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Bau und Architektur

- Elektro und Elektronik

- Öl, Gas und Energie

- Technologie-Hardware und -Software

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit CAE-Produktmanagern, Cloud-Plattform-Architekten, Tier-1-Automobildesignleitern und unabhängigen Simulationsberatern in Nordamerika, Europa und Asien. Ihre Beiträge validierten Lizenzpenetration, Cloud-Stunden-Auslastung und vertikale Adoptionskurven, schlossen Lücken aus der Schreibtischrecherche und schärften kritische Annahmen.

Schreibtischrecherche

Wir begannen mit der Kartierung öffentlich verfügbarer Daten. Maßgebliche Quellen wie NIST-Datensätze zum digitalen Engineering, Eurostat-Tabellen zu F&E-Ausgaben, Weltstatistiken zum Halbleiterhandel, technische NAFEMS-Papiere und Zollexportcodes für Engineering-Software lieferten Basisvolumina und Durchschnittspreise. Jahresberichte, SEC 10-Ks und Investorenpräsentationen offenbarten anbieterseitige Umsatzaufteilungen und Lizenzmigrationstendenzen, während unser kostenpflichtiger Zugang zu D&B Hoovers und Dow Jones Factiva Akquisitionshistorien und regionale Aufschlüsselungen lieferte. Die genannten Quellen sind illustrativ; viele weitere offene Datenbanken und Fachpublikationen flossen in unsere Arbeit ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell des Lizenzuniversums, abgeleitet aus dem Ingenieurpersonal und der Design-Software-Penetration nach Branche, wurde mit Lieferanten-Rollups der offengelegten Software-Umsätze abgeglichen. Schlüsselvariablen wie globale F&E-Intensität, Produktionsvolumina von Elektrofahrzeugen, typische Solver-Preise pro Lizenz, Cloud-GPU-Stundentarife und regionale PMI-Trends treiben die jährliche Nachfrage an. Multivariate Regression verknüpft diese Eingaben, und selektive Bottom-up-Prüfungen (Stichproben-Durchschnittspreis × Volumen) verfeinern die Gesamtwerte. Wo granulare Daten dünn waren, mischten wir Analogien aus benachbarten CAE-Werkzeugen und glätteten Anomalien durch peer-gewichtete Durchschnitte.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen automatische Varianzwarnungen, Peer-Review durch leitende Analysten und eine abschließende Aktualisierung vor der Veröffentlichung. Modelle werden jährlich neu erstellt, mit Zwischenaktualisierungen, die durch größere Anbieter-Fusionen und -Übernahmen, wesentliche Preisverschiebungen oder regulatorische Änderungen ausgelöst werden, um sicherzustellen, dass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Finite-Elemente-Analyse-Software Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen unterschiedliche Komponenten mischen, unterschiedliche Preismultiplikatoren anwenden oder in unregelmäßigen Abständen aktualisieren. Durch frühzeitige Festlegung des Umfangs, jährliche Aktualisierung und Stresstest jeder Annahme geben wir Entscheidungsträgern einen konsistenten Maßstab.

Zu den wichtigsten Abweichungstreibern gehören einige Verlage, die Simulationsberatung in Software-Gesamtwerte einbeziehen, andere, die Cloud-Verbrauch auslassen, und einige, die Legacy-CAGRs ohne Anpassung für Währungsschwankungen oder Großakquisitionen extrapolieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,89 Mrd. (2025) | ||

| USD 6,18 Mrd. (2024) | Regionale Beratung A | Umfasst Dienstleistungsumsätze und überschneidet sich mit CFD-Solvern |

| USD 4,79 Mrd. (2024) | Fachzeitschrift B | Schließt Cloud-Nutzung aus; lineares Wachstum ab Basis 2021 |

| USD 7,81 Mrd. (2025) | Globale Beratung C | Bündelt Simulationshardware und wendet aggressive Preisinflation an |

Der Vergleich zeigt, dass Mordors Zahl im mittleren Bereich liegt, verankert in transparenten Lizenzzahlen und nachprüfbaren Preisen, und liefert eine verlässliche Baseline, die Kunden mit begrenztem Aufwand replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für Finite-Elemente-Analyse-Software bis 2031 wachsen?

Der Markt soll von USD 7,82 Milliarden im Jahr 2026 auf USD 14,72 Milliarden bis 2031 mit einer CAGR von 13,49 % expandieren.

Welche Anwendung wird den schnellsten Umsatzanstieg verzeichnen?

Die thermische Analyse weist mit 14,76 % die schnellste CAGR auf, bedingt durch Anforderungen an die Batteriesicherheit, die Halbleiterkühlung und die Flüssigkühlung in Rechenzentren.

Warum führen KMU Finite-Elemente-Analyse-Software jetzt schneller ein?

Nutzungsbasierte Cloud-Preisgestaltung, günstigere Abonnementniveaus und gebündelte Onboarding-Dienste beseitigen Kapital- und Kompetenzbarrieren, die die Einführung bisher verhindert haben.

Was treibt den asiatisch-pazifischen Raum dazu an, die am schnellsten wachsende Region zu werden?

Die Region profitiert von hohen Produktionsvolumina bei Elektrofahrzeugen, expandierenden Halbleiterfabriken und einer wachsenden Ingenieurdienstleistungsbelegschaft, was eine CAGR von 14,34 % antreibt.

Seite zuletzt aktualisiert am: