Marktgröße und Marktanteil für Kindertagesstätten-Verwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 267.15 Millionen US-Dollar |

| Marktgröße (2031) | 405.42 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kindertagesstätten-Verwaltungssoftware von Mordor Intelligence

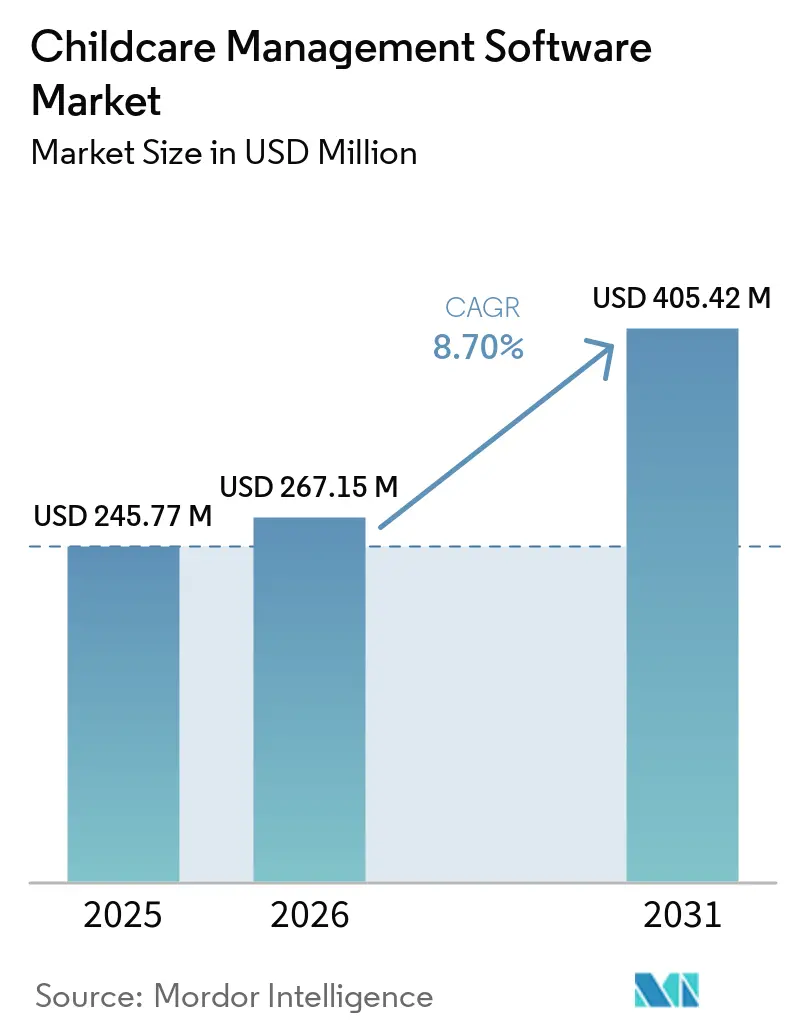

Die Marktgröße für Kindertagesstätten-Verwaltungssoftware wird voraussichtlich 245,77 Millionen USD im Jahr 2025, 267,15 Millionen USD im Jahr 2026 betragen und bis 2031 einen Wert von 405,42 Millionen USD erreichen, mit einer CAGR von 8,70 % von 2026 bis 2031. Die stetige Migration von Papierdateien zu Cloud-Plattformen verändert den täglichen Betrieb, da Einrichtungen Anwesenheit, Abrechnung und Elternkommunikation automatisieren. Bundes- und landesweite Vorschriften in den Vereinigten Staaten, die Subventionsberechnungen auf die Echtzeit-Anwesenheitserfassung zurückführen, beschleunigen Softwarekäufe, während ähnliche Vorgaben in Australien und Indien den globalen Umfang der digitalen Compliance unterstreichen. Große Ketten mit mehreren Standorten standardisieren Technologie-Stacks, um Datensynergien zu nutzen und Anbieterüberschneidungen zu reduzieren, während kleinere Betreiber Abonnementmodelle einführen, die Kapitalausgaben vermeiden. Eingebettete Zahlungsschienen innerhalb von Anwendungen erschließen ergänzende Einnahmequellen und veranlassen Anbieter, Studiengebührenfinanzierung, Mitarbeiter-Lohnvorschüsse und Kartenverarbeitung in einer einzigen Oberfläche zu bündeln.

Wichtigste Erkenntnisse des Berichts

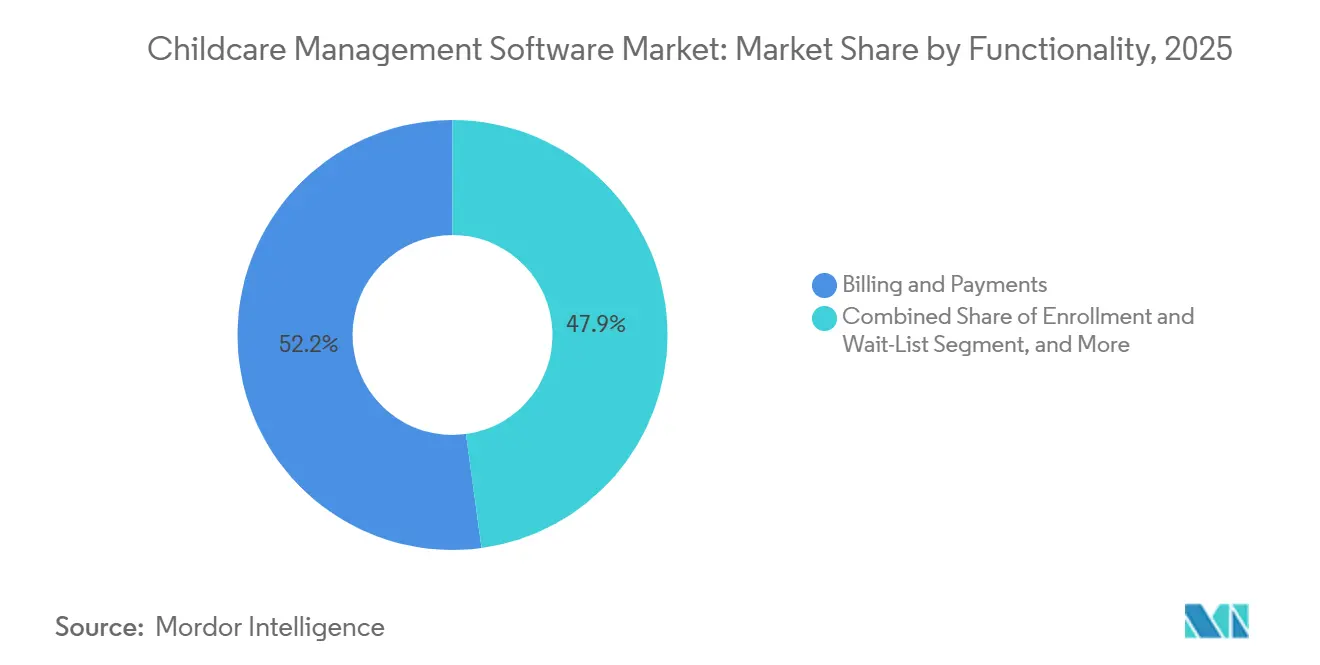

- Nach Funktionalität führte Abrechnung und Zahlungen mit einem Marktanteil von 52,15 % am Markt für Kindertagesstätten-Verwaltungssoftware im Jahr 2025, während eingebettete Fintech-Module voraussichtlich bis 2031 mit einer jährlichen CAGR von 7,85 % wachsen werden.

- Nach Bereitstellung erfassten Cloud-Lösungen 36,45 % der Marktgröße für Kindertagesstätten-Verwaltungssoftware im Jahr 2025, während dasselbe Modell voraussichtlich bis 2031 mit einer CAGR von 8,87 % wachsen wird.

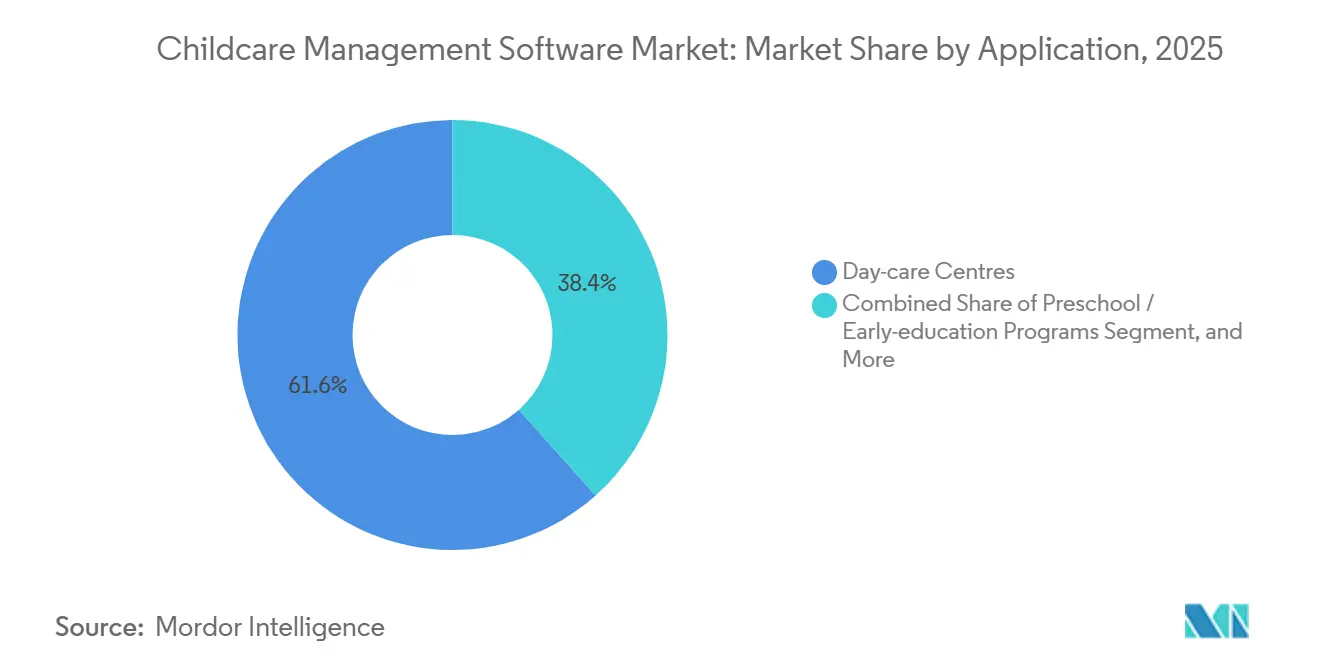

- Nach Anwendung hielten Kindertagesstätten einen Umsatzanteil von 66,67 % am Markt für Kindertagesstätten-Verwaltungssoftware im Jahr 2025, während heimbasierte Anbieter bis 2031 mit einer CAGR von 7,27 % wachsen sollen.

- Nach Endnutzer kontrollierten Betreiber mit mehreren Standorten 58,75 % der Marktgröße für Kindertagesstätten-Verwaltungssoftware im Jahr 2025, und arbeitgebergeförderte Programme stellen mit einer CAGR von 8,2 % bis 2031 die schnellste Wachstumskurve dar.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 40,44 % am Markt für Kindertagesstätten-Verwaltungssoftware im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich mit einer führenden CAGR von 9,08 % über den Prognosezeitraum wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kindertagesstätten-Verwaltungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an Digitalisierung und Automatisierung in Kindertagesstätten | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Doppelverdiener-Haushalte erhöhen den Bedarf an administrativer Effizienz | +1.8% | Städtische Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Staatliche Vorgaben für digitale Anwesenheitserfassung und Subventions-Compliance | +2.3% | Vereinigte Staaten, Australien, Indien | Kurzfristig (≤ 2 Jahre) |

| Erschwinglichkeit der Cloud erschließt die Einführung bei kleinen und mittleren Unternehmen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Eingebettete Fintech-Einnahmequellen innerhalb von Plattformen | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Private-Equity-Zusammenschlüsse standardisieren Software-Stacks in Einrichtungen | +0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Digitalisierung und Automatisierung in Kindertagesstätten

Bundes- und Landesvorschriften schreiben nun die elektronische Aktenführung vor und zwingen Einrichtungen dazu, Klemmbrettlösungen zugunsten von Cloud-Dashboards aufzugeben, die Eincheckzeiten, die Einhaltung von Betreuungsschlüsseln und Lehrplanmeilensteine verfolgen. Aktualisierte Datenschutzrichtlinien der Vereinigten Staaten weiten die Aufsicht auf biometrische Identifikatoren aus, was Plattformen wiederum verpflichtet, Gesichts- oder Fingerabdruckdaten zu verschlüsseln und die elterliche Einwilligung zu dokumentieren.[1]Federal Trade Commission, "COPPA-Regeländerungen: Endgültige Regel," ftc.gov Minnesotas elektronische Anwesenheitsregel von 2026 stärkt diesen Schwung und fügt Tausende kleiner Anbieter dem digitalen Bereich hinzu. Automatisierte Abrechnung, Anmeldung und Mahlzeitenzählung reduzieren den Papierkram und entlasten das Personal für pädagogische Aufgaben. Indiens landesweiter Poshan Tracker veranschaulicht den Skaleneffekt: Eine einzige Plattform synchronisiert Daten von 1,4 Millionen Einrichtungen und 89,5 Millionen Kindern und beweist, dass Cloud-Tools extreme Transaktionsvolumina bewältigen können und dabei mehrsprachige Oberflächen unterstützen.

Zunehmende Doppelverdiener-Haushalte erhöhen den Bedarf an administrativer Effizienz

Doppelverdiener-Familien weisen höhere Budgets für qualitativ hochwertige Kinderbetreuung auf und erwarten Smartphone-Komfort. Arbeitsmarktstatistiken der Vereinigten Staaten zeigen, dass in 66 % der Ehepaarhaushalte beide Elternteile berufstätig sind – eine Konstellation, die Optionen für späte Abholzeiten und kontaktlose Studiengebührenzahlungen schätzt. Australien berichtet von ähnlichen Mustern, da die Reformen zur günstigeren Kinderbetreuung den Subventionszugang erweitern, die Nachfrage nach Betreuungsplätzen steigern und Wartelisten verlängern. Mobile Apps, die Echtzeit-Fotos und Mahlzeitennotizen übermitteln, erfüllen die Erwartungen der Eltern an Transparenz, während automatisierte Erinnerungen unbezahlte Rechnungen reduzieren. Unternehmensgestützte Einrichtungen verleihen dem Trend weiteren Schwung, wobei Umfragen zeigen, dass mehr als 80 % der Mitarbeiter Kinderbetreuungsunterstützung zu den wichtigsten Arbeitsplatzleistungen zählen, was Arbeitgeber dazu veranlasst, Software einzusetzen, die Gehaltsabzüge und Zugangsausweise integriert.

Staatliche Vorgaben für digitale Anwesenheitserfassung und Subventions-Compliance

Öffentliche Behörden knüpfen Erstattungen nun an zeitgestempelte Anwesenheitsdaten statt an die Einschreibeliste. Das Ministerium für Gesundheit und Soziale Dienste der Vereinigten Staaten hat im Januar 2026 anwesenheitsbasierte Berechnungen wieder eingeführt und verpflichtet Betreiber, tägliche Datenfeeds für Subventionsportale zu erfassen. Ähnliche elektronische Anforderungen gelten für Australiens Kinderbetreuungssubvention, die im Zeitraum 2024–2025 20,9 Milliarden AUD (13,8 Milliarden USD) ausgezahlt hat und die Zahlung von fristgerechten digitalen Einreichungen abhängig macht. Obligatorische Prüfpfade erhöhen die Mindestanforderungen an Produktfunktionen: geofenced Check-in, Lichtbildausweis-Verifizierung und unveränderliche Protokolle. Der vorhersehbare Cashflow-Vorteil ermutigt selbst zögerliche Einrichtungen, Technologie schnell einzuführen.

Erschwinglichkeit der Cloud erschließt die Einführung bei kleinen und mittleren Unternehmen

Abonnementpreise entfallen auf Hardware-Ausgaben, und automatische Updates erleichtern den Bedarf an IT vor Ort. Viele Einrichtungen arbeiten mit knappen Margen, sodass die Option, monatliche Verträge zu kündigen, das wahrgenommene Risiko reduziert. Cloud-Dashboards konsolidieren Analysen für mehrere Standorte und ermöglichen es Eigentümern, Auslastung, ausstehende Forderungen und Mitarbeiterzertifizierungen von einem einzigen Bildschirm aus zu verfolgen. Da die Konnektivität in Sekundärstädten zunimmt, umgehen mobile Oberflächen den Desktop vollständig und passen sich an Schichtmuster von Betreuungspersonal und Elternanfragen außerhalb der Geschäftszeiten an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheits-Compliance-Kosten | −1.2% | Vereinigte Staaten, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten und Barrieren bei der Technologieakzeptanz des Personals | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte staatliche Vorschriften erschweren die Lokalisierung | −0.5% | Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Sättigung durch Freemium-Apps treibt den durchschnittlichen Umsatz pro Nutzer nach unten | −0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheits-Compliance-Kosten

Kinderbezogene Daten sind äußerst sensibel und unterliegen einer strengen Aufsicht gemäß Vorschriften wie COPPA in den Vereinigten Staaten und der DSGVO in Europa. Jüngste Änderungen erweitern den biometrischen Anwendungsbereich und schreiben jährliche Prüfpflichten vor, was die Ausgaben für Verschlüsselung, Penetrationstests und Versicherungen gegen Datenschutzverletzungen erhöht.[2]Ministerium für Bildung der Vereinigten Staaten, "FERPA-Leitfaden für Frühkindliche Programme," ed.gov Kleinere Betreiber verfügen häufig nicht über Compliance-Beauftragte, sodass sie entweder Premium-Tarife für schlüsselfertige Absicherung zahlen oder die Einführung verzögern, was die gesamte Plattformdurchdringung verlangsamt.

Hohe Wechselkosten und Barrieren bei der Technologieakzeptanz des Personals

Papier-Anwesenheitsbücher bleiben vertraut und kostengünstig, was den Wechsel zu Cloud-Dashboards als wahrgenommenes Risiko erscheinen lässt. Eine Personalfluktuation von über 30 % erzwingt wiederholte Schulungszyklen und belastet begrenzte Budgets für berufliche Weiterentwicklung. Die Datenmigration bereitet weitere Schwierigkeiten, wenn historische Rechnungen oder Impfnachweise in inkompatiblen Formaten vorliegen. Anbieter, die umfassendes Onboarding und mehrsprachige Tutorials bündeln, mildern diese Reibungspunkte, erhöhen jedoch die Kosten für die Kundengewinnung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Eingebettetes Fintech verändert Umsatzmodelle

Abrechnung und Zahlungen repräsentierten 52,15 % des Marktanteils für Kindertagesstätten-Verwaltungssoftware im Jahr 2025 und bestätigen die zentrale Bedeutung der Studiengebührenerhebung für den Plattformwert. Viele Einrichtungen leiten wiederkehrende Rechnungen nun über automatisierte Clearinghouse-Lastschriften, Kartentresore oder digitale Geldbörsen weiter, um eine prompte Abwicklung und weniger Papierschecks zu gewährleisten. Parallel dazu bieten eingebettete Kreditmodule Ratenzahlungspläne für Studiengebühren an, die die Erschwinglichkeit für Haushalte verbessern und den monatlichen Cashflow für Betreiber stabilisieren. Kommunikationssuiten schichten sichere Foto-Feeds, Entwicklungsmeilenstein-Protokolle und Push-Benachrichtigungen übereinander, stärken die Elternbindung und verbessern den Net Promoter Score. Lehrplanplaner stimmen Aktivitäten auf staatliche Lernrahmen ab, während Analyse-Dashboards Auslastungsprognosen und Subventionsabstimmungen liefern und so die Breite der in modernen Suiten gebündelten Funktionen demonstrieren. Zusammen verwandeln diese Module die Marktgröße für Kindertagesstätten-Verwaltungssoftware in ein Geflecht aus Abonnement-, Transaktions- und Mehrwertdienstleistungserlösen.

Die weitere Expansion bei eingebetteten Zahlungen wird voraussichtlich den durchschnittlichen Umsatz pro Nutzer steigern, auch wenn grundlegende Sitzlizenzen unter Preisdruck geraten. Anbieter, die sich gegen steigende Datenschutzvorschriften zertifizieren und nahtlos mit staatlichen Subventions-APIs integrieren, haben einen Ausführungsvorteil. Kleinere Anbieter tendieren zu modularem Einkauf und fügen Lohnvorschüsse oder Point-of-Sale-Mahlzeitengebühren erst hinzu, nachdem sie die Kernabrechnung beherrschen. Dieser schrittweise Weg erhält Upsell-Pipelines aufrecht und dämpft die Umsatzvolatilität.

Nach Bereitstellung: Cloud dominiert, da kleine und mittlere Unternehmen Flexibilität priorisieren

Im Jahr 2025 erfassten Cloud-Installationen 36,45 % des Marktes für Kindertagesstätten-Verwaltungssoftware, und ihr Anteil steigt weiter aufgrund der wachsenden Präferenz für flexible und skalierbare Lösungen. Abonnementplattformen machen die Notwendigkeit von On-Premise-Servern überflüssig, reduzieren Infrastrukturkosten und vereinfachen das IT-Management für Kindertagesstätten. Darüber hinaus stellen automatische Patches die Einhaltung sich entwickelnder Datenschutzstandards sicher, ohne manuelle Überwachung zu erfordern, was besonders vorteilhaft für Einrichtungen mit begrenzter technischer Expertise ist. Ländliche Einrichtungen schätzen insbesondere den Tablet-Zugang, der Offline-Daten synchronisiert, sobald die Konnektivität wiederhergestellt ist, und so Unterbrechungen bei Ausflügen, Stromausfällen oder anderen Konnektivitätsproblemen minimiert.

Andererseits bleiben On-Premise-Bereitstellungen die bevorzugte Wahl im öffentlichen Sektor oder in Franchise-Umgebungen, wo Datensouveränität und umfangreiche individuelle Programmierung kritische Anforderungen sind. Diese Bereitstellungen stehen jedoch vor Herausforderungen wie langen Beschaffungszyklen, hohen Vorabkosten und laufenden Wartungsverträgen, die ihre breitere Einführung auf dem Markt verlangsamen. Um diesen Bedenken zu begegnen, haben sich hybride Modelle als praktikable Alternative herausgestellt. Diese Modelle ermöglichen es Anwesenheitskiosken, lokal zu betreiben und gleichzeitig Daten in die Cloud zu replizieren, und bieten eine ausgewogene Lösung für Einrichtungen, die beim vollständigen Übergang zu cloudbasierten Systemen vorsichtig sind. Dieser Ansatz bietet die Vorteile sowohl von On-Premise- als auch von Cloud-Lösungen und berücksichtigt die spezifischen Bedürfnisse von Kindertagesstätten mit unterschiedlichem Grad an technologischer Bereitschaft.

Nach Anwendung: Heimbasierte Anbieter setzen auf digitale Werkzeuge

Im Jahr 2025 entfielen auf Kindertagesstätten 66,67 % des Umsatzes im Markt für Kindertagesstätten-Verwaltungssoftware. Diese Dominanz wurde durch ihr erhebliches Volumen und höhere administrative Ausgaben pro Kind angetrieben, was ihre Abhängigkeit von fortschrittlichen Softwarelösungen zur Optimierung des Betriebs unterstreicht. Heimbasierte Anbieter, die typischerweise in einem oder zwei Räumen tätig sind, entwickeln sich jedoch zum am schnellsten wachsenden Segment innerhalb des Marktes. Diese kleineren Betreiber sind stark auf mobile Apps angewiesen, die verschiedene Aufgaben automatisieren, wie das Ausfüllen von Tagesblättern, das Versenden von Zahlungslinks und das Zusammenstellen von Regulierungsprotokollen – alles mit minimalem manuellem Aufwand. Diese Abhängigkeit von Automatisierung ermöglicht es ihnen, ihren Betrieb trotz begrenzter Ressourcen effizient zu verwalten.

Nachmittagsbetreuungsprogramme hingegen profitieren von Planungsrastern, die bei der Koordination von Busrouten und außerschulischen Aktivitäten helfen und einen reibungslosen Tagesbetrieb gewährleisten. Krippen-Ketten priorisieren unterdessen zentralisierte Dashboards, die es ihnen ermöglichen, Lizenzerneuerungen über mehrere Regionen hinweg zu verfolgen und die Einhaltung regulatorischer Anforderungen sicherzustellen. Diese vielfältige Palette an betrieblichen Bedürfnissen bei verschiedenen Kinderbetreuungsanbietern unterstreicht die Bedeutung anpassungsfähiger Softwarelösungen. Infolgedessen sind konfigurierbare Vorlagen und rollenbasierte Berechtigungen zu Standardfunktionen in nahezu allen Kindertagesstätten-Verwaltungssoftwarelösungen geworden, die auf die einzigartigen Anforderungen jedes Segments eingehen.

Nach Endnutzer: Arbeitgebergeförderte Programme gewinnen an Bedeutung

Im Jahr 2025 erfassten Betreiber mit mehreren Standorten 58,75 % des Marktes für Kindertagesstätten-Verwaltungssoftware. Diese Großakteure profitieren erheblich davon, Implementierungskosten auf Hunderte von Klassenräumen zu verteilen, was ihren Betrieb kosteneffizienter macht. Darüber hinaus generieren ihre kettenweiten Einführungen umfangreiche und reichhaltigere Datensätze, die eine entscheidende Rolle bei der Verbesserung von Benchmarks in Bezug auf Auslastungsraten, Gehaltsquoten und Gebührenelastizität spielen. Diese Fähigkeit, Daten in großem Maßstab zu nutzen, verschafft ihnen einen Wettbewerbsvorteil auf dem Markt. Standorte, die von Arbeitgebern gefördert werden, insbesondere solche, die von Drittspezialisten auf Unternehmensgeländen verwaltet werden, werden voraussichtlich die höchste CAGR während des Prognosezeitraums verzeichnen.

Diese Standorte werden von Personalabteilungen zunehmend bevorzugt, da sie in der Lage sind, fortschrittliche Funktionen wie Single Sign-on, Gehaltsabzug und Personalanalyse-Dashboards zu integrieren. Diese Funktionalitäten rationalisieren Verwaltungsprozesse und liefern wertvolle Einblicke in das Personalmanagement, was sie für Unternehmenskunden äußerst attraktiv macht. Im Gegensatz dazu tendieren Einzelstandort-Einrichtungen häufig zu Freemium-Tarifen für Kindertagesstätten-Verwaltungssoftware. Diese Tarife decken typischerweise grundlegende Funktionalitäten wie Anwesenheitsverfolgung und Rechnungsstellung ab, verfügen jedoch nicht über erweiterte Analysefähigkeiten. Dieser Trend unterstreicht die Tatsache, dass ein einzelner Produkttarif selten die vielfältigen Anforderungen aller Kundentypen erfüllt, da unterschiedliche Betriebsgrößen und Prioritäten maßgeschneiderte Lösungen erfordern.

Geografische Analyse

Nordamerika blieb mit einem Anteil von 40,44 % am Markt für Kindertagesstätten-Verwaltungssoftware im Jahr 2025 die größte Region, gestützt durch Bundessubventionsreformen und eine hohe Kreditkartendurchdringung, die die Einführung eingebetteter Zahlungen erleichtert. Der Mittlere Westen und der Nordosten führen bei der Einführung biometrischer Check-ins, da staatliche Lizenzgeber die Prüfung verschärfen.

Der asiatisch-pazifische Raum verzeichnet die stärkste Wachstumsaussicht mit einer CAGR von 9,08 %. Indiens Poshan Tracker bestätigt, wie nationale Plattformen die digitale Reife selbst in verstreuten ländlichen Umgebungen beschleunigen können. Australiens ausgeweitete Subventionsausgaben, kombiniert mit Zielquoten für qualifizierte Frühpädagogen, veranlassen Einrichtungen, in Cloud-Tools zu investieren, die die Personalcompliance und Subventionsabstimmung automatisieren. Japan, Südkorea und Singapur verbinden hohe digitale Kompetenz mit einer alternden Bevölkerungsstruktur und fördern so Unternehmens-Kindertagesstätten-Ketten, die Software auf Unternehmensniveau nachfragen.

Europa zeigt eine stetige, regelgetriebene Einführung. Die Ausweitung des 30-Stunden-Anspruchs im Vereinigten Königreich erweitert die adressierbare Basis, während die DSGVO Sicherheitszertifizierungen in den Vordergrund rückt. Deutschland und Frankreich leiten öffentliche Mittel über regionsspezifische Portale, was Anbieter dazu anregt, Steuercodes und Subventionsantragsformulare zu lokalisieren.

Wettbewerbslandschaft

Kein einzelner Anbieter dominiert den Markt für Kindertagesstätten-Verwaltungssoftware, wobei keiner die 20-%-Umsatzmarke überschreitet. Procare Solutions bedient Unternehmensketten und bietet tiefe Integrationen mit Humankapitalsystemen und rollenbasiertem Zugang.[3]Procare Solutions, "Bericht über Zahlungstrends in der Kinderbetreuung 2025," procaresoftware.com Brightwheel spricht kleine und mittelgroße Einrichtungen mit seiner mobilen Oberfläche und einem gestaffelten Freemium-Modell an. SofterWares ChildWatch ist auf Ferienlager und konfessionelle Betreiber zugeschnitten, und der europäische Anbieter Famly zeichnet sich durch DSGVO-Compliance und mehrsprachigen Support aus. Diese Anbieter bedienen vielfältige Kundenbedürfnisse und schaffen eine moderat fragmentierte Marktlandschaft.

Die Monetarisierungsstrategie der Branche entwickelt sich weiter und verlagert sich von Sitzlizenzen hin zu Transaktionserlösen. Studiengebührenverarbeitung und optionale Finanzierung werden zu wichtigen Treibern des Bruttomarginenwachstums. Diese Verschiebung spiegelt einen breiteren Trend im Softwaremarkt wider, bei dem wiederkehrende Einnahmequellen priorisiert werden. Änderungen an COPPA haben die Compliance-Standards weiter erhöht und begünstigen Anbieter mit internen Rechts- und Sicherheitsteams. Diese Teams ermöglichen schnellere Zertifizierungen, schaffen einen Wettbewerbsvorteil und errichten eine Markteintrittsbarriere für kleinere Akteure.

Das Interesse von Private Equity an Kindertagesstätten-Ketten verändert die Marktdynamik. Konsolidierte Betreiber bevorzugen zunehmend standardisierte Softwarelösungen, die den Betrieb rationalisieren und die Konsistenz über Standorte hinweg sicherstellen. Diese Betreiber verhandeln häufig mehrjährige Rahmenverträge mit Anbietern, sichern bevorzugte Partnerschaften und stabile wiederkehrende Einnahmen. Dieser Trend unterstreicht die wachsende Bedeutung langfristiger Anbieterbeziehungen für die Förderung von Marktstabilität und Wachstum.

Marktführer im Bereich Kindertagesstätten-Verwaltungssoftware

Procare Solutions LLC

Lillio Inc

Brightwheel

KinderSystems LLC

QK Technologies Pty Ltd (QikKids)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die LEIFRAS Corporation erwarb vier Kindertagesstätten in Japan und erweiterte damit die regionale Abdeckung und steigerte die Nachfrage nach einheitlichen Anwesenheits- und Abrechnungs-Dashboards.

- Januar 2026: Das Ministerium für Gesundheit und Soziale Dienste der Vereinigten Staaten führte die anwesenheitsbasierte Abrechnung für Subventionen des Kinderbetreuungs- und Entwicklungsfonds wieder ein und beschleunigte damit die Einführung von Echtzeit-Anwesenheitssoftware.

- Juni 2026: Minnesotas Verpflichtung zur elektronischen Anwesenheitserfassung trat in Kraft und trieb die Softwareeinführung bei kleinen subventionierten Anbietern voran.

- April 2025: Die Federal Trade Commission schloss COPPA-Änderungen ab, die biometrische Definitionen erweitern und schriftliche Aufbewahrungspläne vorschreiben, was Produkt-Roadmaps in Richtung erweiterter Sicherheitsfunktionen beeinflusst.

Globaler Berichtsumfang des Marktes für Kindertagesstätten-Verwaltungssoftware

Der Markt für Kindertagesstätten-Verwaltungssoftware umfasst Unternehmen, die digitale Plattformen entwickeln, die darauf ausgelegt sind, administrative, betriebliche und kommunikative Prozesse für Kindertagesstätten, Vorschulen und frühkindliche Bildungsprogramme zu automatisieren und zu optimieren. Diese Plattformen bieten typischerweise Funktionalitäten wie Anmeldungsverwaltung, Anwesenheitsverfolgung, Abrechnung und Rechnungsstellung, Personalplanung, Elternkommunikation und Compliance-Berichterstattung.

Der Bericht über den Markt für Kindertagesstätten-Verwaltungssoftware ist segmentiert nach Funktionalität (Elternkommunikation, Anmeldung, Lehrplanverwaltung, Personal und HR, Abrechnung, Compliance und Analyse), Bereitstellung (Cloud, On-Premise), Anwendung (Kindertagesstätten, Vorschulen, Nachmittagsbetreuung, Heimbasierte Anbieter, Krippen-Ketten), Endnutzer (Einzelstandort, Mehrere Standorte, Öffentliche und gemeinnützige Anbieter, Arbeitgebergeförderte Kinderbetreuungsprogramme, Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten, Afrika). Marktprognosen sind in Wert (USD) angegeben.

| Elternkommunikation |

| Anmeldung und Warteliste |

| Lehrplan- und Lernmanagementsystem |

| Personal und HR / Planung |

| Abrechnung und Zahlungen |

| Compliance, Berichterstattung und Analyse |

| Cloud |

| On-Premise |

| Kindertagesstätten |

| Vorschule / Frühkindliche Bildungsprogramme |

| Nachmittagsbetreuungsprogramme |

| Heimbasierte Anbieter |

| Krippen-Ketten und Franchises |

| Einzelstandort-Einrichtungen |

| Betreiber mit mehreren Standorten |

| Öffentliche und gemeinnützige Anbieter |

| Arbeitgebergeförderte Kinderbetreuungsprogramme |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Funktionalität | Elternkommunikation | |

| Anmeldung und Warteliste | ||

| Lehrplan- und Lernmanagementsystem | ||

| Personal und HR / Planung | ||

| Abrechnung und Zahlungen | ||

| Compliance, Berichterstattung und Analyse | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Anwendung | Kindertagesstätten | |

| Vorschule / Frühkindliche Bildungsprogramme | ||

| Nachmittagsbetreuungsprogramme | ||

| Heimbasierte Anbieter | ||

| Krippen-Ketten und Franchises | ||

| Nach Endnutzer | Einzelstandort-Einrichtungen | |

| Betreiber mit mehreren Standorten | ||

| Öffentliche und gemeinnützige Anbieter | ||

| Arbeitgebergeförderte Kinderbetreuungsprogramme | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kindertagesstätten-Verwaltungssoftware bis 2031 erreichen?

Der Markt für Kindertagesstätten-Verwaltungssoftware wird voraussichtlich bis 2031 einen Wert von 405,42 Millionen USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 8,70 % wachsen.

Welche Region wird das Wachstum bei Kindertagesstätten-Verwaltungsplattformen anführen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,08 % bis 2031 verzeichnen, angetrieben durch Indiens nationale Digitalisierungsinitiativen und ausgeweitete Kinderbetreuungssubventionen in Australien.

Welche Funktionalität generiert derzeit den höchsten Umsatz für Anbieter?

Abrechnungs- und Zahlungsmodule machten 52,15 % des Gesamtumsatzes im Jahr 2025 aus und unterstreichen die Bedeutung der automatisierten Studiengebührenerhebung für Kindertagesstätten.

Warum gewinnen Cloud-Bereitstellungen bei kleinen Einrichtungen an Bedeutung?

Cloudbasierte Plattformen erfassten 2025 einen Marktanteil von 36,45 % aufgrund von monatlichen Abonnements, dem Wegfall von Hardwarekosten, automatischen Updates und der Eignung für budgetbeschränkte Einrichtungen.

Was treibt das Arbeitgeberinteresse an betriebseigener oder subventionierter Kinderbetreuung an?

Umfragen zeigen, dass über 80 % der Mitarbeiter Kinderbetreuung als wichtige Arbeitsplatzleistung betrachten, und Pilotprogramme zeigen, dass arbeitgebergeförderte Kinderbetreuung die Mitarbeiterbindung verbessert und Fehlzeiten reduziert.

Wie beeinflussen neue Datenschutzvorschriften die Softwareauswahl?

Strengere Anforderungen gemäß COPPA und DSGVO, einschließlich erweiterter biometrischer Datendefinitionen und strengerer Aufbewahrungsregeln, treiben die Nachfrage nach Plattformen an, die Verschlüsselung, Einwilligungsmanagement und jährliche Sicherheitsprüfungen bieten.

Seite zuletzt aktualisiert am: