Marktgröße und Marktanteil für Beschaffungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.74 Milliarden US-Dollar |

| Marktgröße (2031) | 17.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.76% CAGR |

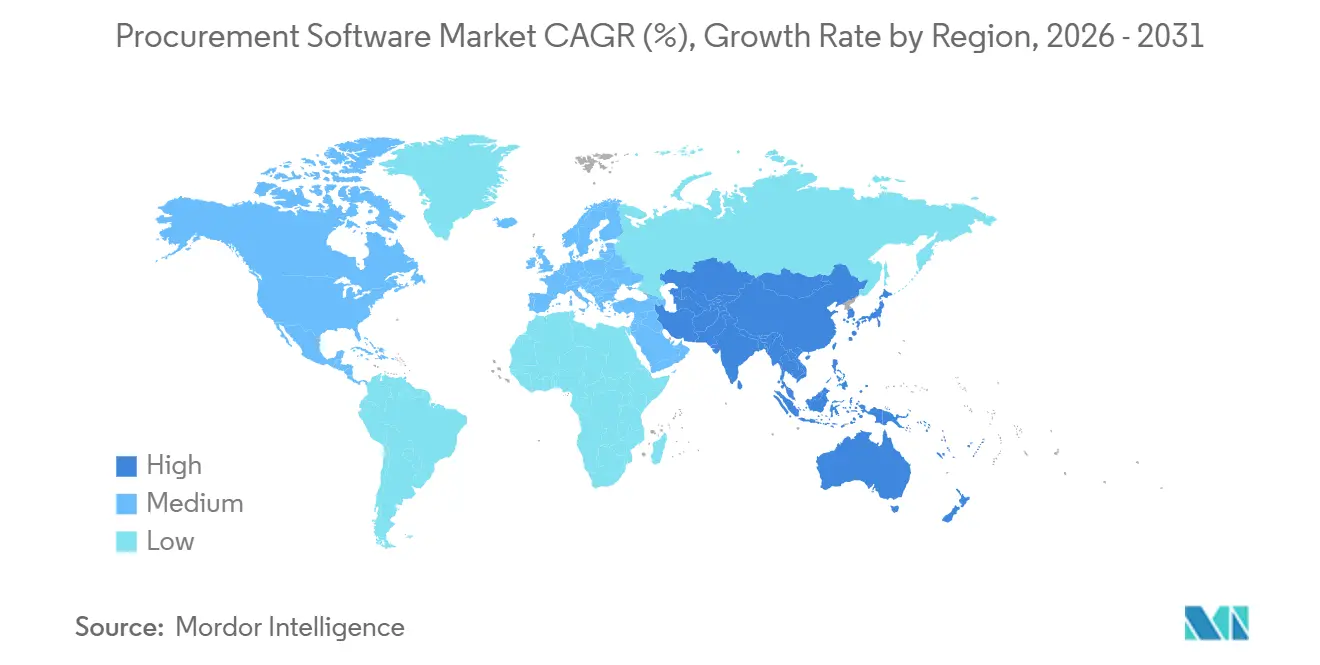

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Beschaffungssoftware von Mordor Intelligence

Die Marktgröße für Beschaffungssoftware wird voraussichtlich von 9,81 Milliarden USD im Jahr 2025 und 10,74 Milliarden USD im Jahr 2026 auf 17,11 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,76 % zwischen 2026 und 2031 entspricht. Die Nachfrage konzentriert sich auf autonome Arbeitsabläufe, die Cloud-native Architekturen, generative KI-Copiloten und tokenisierte grenzüberschreitende Zahlungsschienen kombinieren, die jeweils die Servicekosten senken und gleichzeitig die Entscheidungszyklen beschleunigen. Die Cloud-Bereitstellung dominiert, da elastische SaaS-Plattformen den Rechenzentrumsaufwand reduzieren, Echtzeit-Ausgabentransparenz bieten und Funktionen für jeden Mandanten nahezu in Echtzeit aktualisieren. Die Akzeptanz bei Endbenutzern wächst, da Einkaufsgemeinschaften im Gesundheitswesen Beschaffungsentscheidungen mit wertbasierter Vergütung verknüpfen, während KMU durch Freemium-Stufen und eingebettete Finanzierungen Zugang erhalten, die Investitionsausgaben in Betriebsausgaben umwandeln. Regional verankert die Reife Nordamerikas die aktuellen Einnahmen, während der asiatisch-pazifische Raum beim Wachstum übertrifft, da öffentliche E-Beschaffungsmandate und ein sprunghafter Cloud-Einsatz zusammentreffen.

Wichtigste Erkenntnisse des Berichts

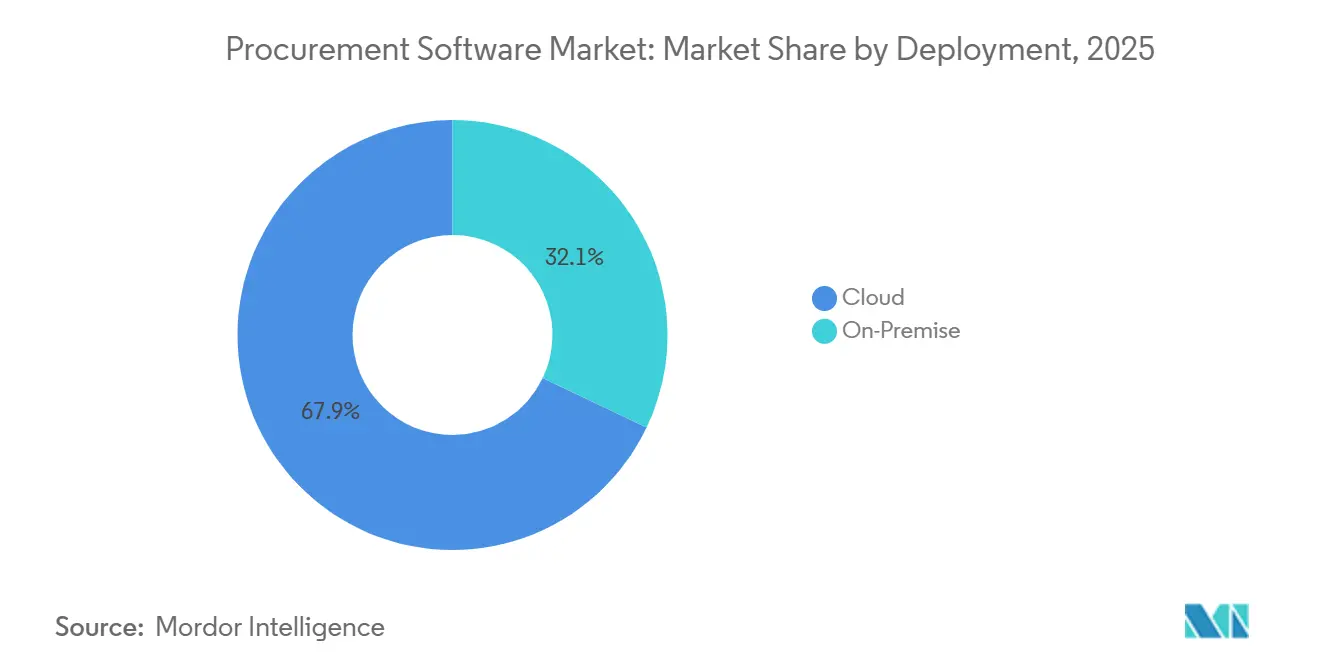

- Nach Bereitstellung erfasste Cloud im Jahr 2025 67,92 % des Marktanteils für Beschaffungssoftware und bleibt das am schnellsten wachsende Modell mit einer CAGR von 9,81 % bis 2031.

- Nach Endbenutzerbranche führte die Fertigung mit einem Umsatzanteil von 21,63 % im Jahr 2025, während das Gesundheitswesen die höchste prognostizierte CAGR von 9,79 % bis 2031 verzeichnete.

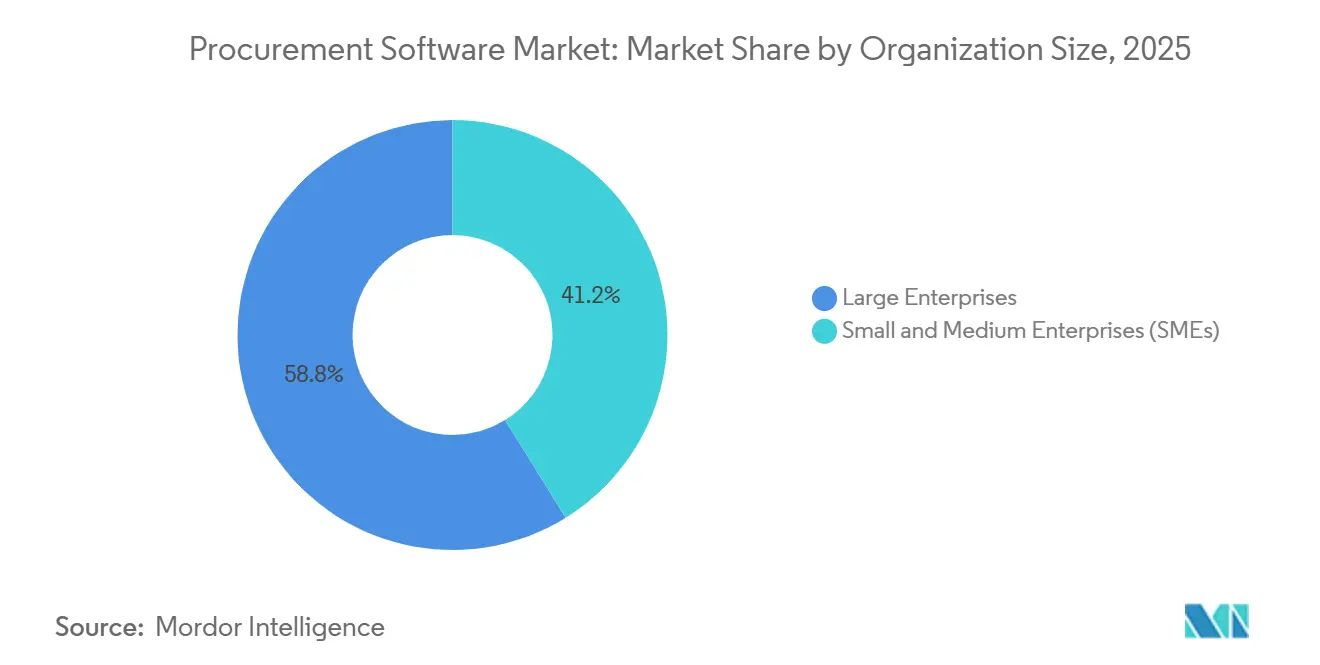

- Nach Unternehmensgröße entfielen auf Großunternehmen 58,82 % der Ausgaben im Jahr 2025, während KMU im Zeitraum 2026–2031 mit einer CAGR von 9,77 % expandieren werden.

- Nach Anwendungsmodul hielt Procure-to-Pay im Jahr 2025 einen Anteil von 62,81 %, und das Vertragslebenszyklusmanagement schreitet mit einer CAGR von 9,01 % bis 2031 voran.

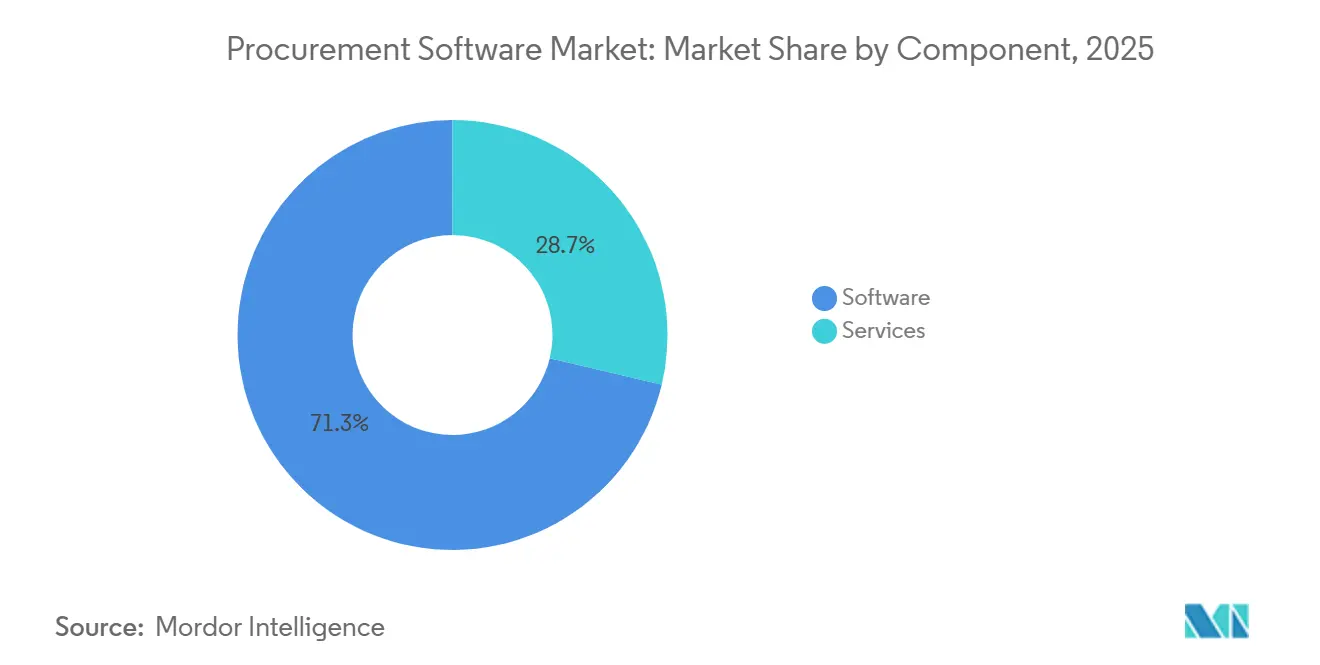

- Nach Komponente repräsentierten Softwarelizenzen 71,28 % des Umsatzes im Jahr 2025, obwohl Dienstleistungen mit einer CAGR von 9,83 % bis 2031 die stärksten Aussichten aufweisen.

- Nach Geografie trug Nordamerika 33,64 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum mit einer CAGR von 9,87 % über den Prognosezeitraum die schnellste Entwicklung zeigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Beschaffungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierung durchgängiger Beschaffungsabläufe | +2.5% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Nahtlose ERP- und E-Beschaffungsintegration | +2.0% | Global, konzentriert dort, wo SAP, Oracle und Microsoft Dynamics vorherrschen | Kurzfristig (≤ 2 Jahre) |

| Migration zu Cloud-nativen Plattformen | +1.8% | Kernbereich Nordamerika und Europa, schnelle Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative KI-Copiloten zur Beschleunigung der Beschaffung | +1.5% | Frühe Anwender in Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tokenisierte B2B-Zahlungsschienen | +0.8% | Globale Pilotprojekte im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Grüne öffentliche Beschaffung und Kohlenstoff-APIs | +0.7% | Europa zuerst, Ausbreitung nach Nordamerika und in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung durchgängiger Beschaffungsabläufe

Unternehmen fassen Bedarfsanforderung, Genehmigung, Lieferantensuche, Vertragsabschluss und Rechnungsstellung in einer einzigen Plattform zusammen, die manuelle Übergaben beseitigt und die Zykluszeit um bis zur Hälfte verkürzt. Robotergestützte Prozessautomatisierung erstellt nun den Großteil der Bestellungen und verlagert den menschlichen Aufwand auf das Lieferantenbeziehungsmanagement. Die daraus resultierende Reduzierung der Betriebsausgaben nähert sich in Branchen, die volatilen Inputpreisen ausgesetzt sind, 20 %, was frühen Anwendern Spielraum gibt, Mengenrabatte auszuhandeln, die die Margen bei Rohstoffschwankungen schützen. Echtzeit-Dashboards leiten Budgets innerhalb von Stunden um, wenn Störungen auftreten – eine Fähigkeit, die sich während des Halbleitermangels 2025 als entscheidend erwies. Unternehmen, die dieses Automatisierungsniveau erreichen, berichten auch von einer deutlich schnelleren Lieferantenaufnahme, was die Widerstandsfähigkeit gegenüber Einzelquellenrisiken stärkt.

Nahtlose ERP- und E-Beschaffungsintegration

Der bidirektionale Datenfluss zwischen zentralen ERP-Systemen und Beschaffungssuiten beseitigt doppelte Stammdatensätze, reduziert Rechnungsabweichungen und verkürzt monatliche Abschlusszyklen. Vorgefertigte Adapter führender Anbieter synchronisieren nun Vertragsbedingungen, Kontenplancodes und Steuerdaten ohne benutzerdefinierten Code, was das Integrationsrisiko für Unternehmen mit mehreren Suiten verringert. Middleware föderiert darüber hinaus Daten für Konzerne, die mehrere ERP-Instanzen betreiben, und ermöglicht eine einheitliche Ausgabenanalyse, die Maverick-Ausgaben aufdeckt und Mengenrabattvorteile erschließt. Unternehmen, die saubere Integrationen abschließen, berichten häufig von zweistelligen Produktivitätssteigerungen beim Beschaffungspersonal, da Anforderer innerhalb der vertrauten ERP-Oberfläche agieren. Diese Integrationsstabilität erhöht wiederum die Wechselkosten und stützt die Verlängerungsraten der Anbieter.

Migration zu Cloud-nativen Plattformen

Elastisches Computing ermöglicht es Unternehmen, während der Budgetabflüsse am Quartalsende zu skalieren, ohne in ruhigen Phasen auf Leerlaufinfrastruktur angewiesen zu sein, was den IT-Aufwand im Vergleich zu On-Premise-Umgebungen um mehr als ein Drittel senkt. Anbieter verwalten Patches, Notfallwiederherstellung und Compliance-Zertifizierungen wie SOC 2 und ISO 27001, was den Käufern eine erhebliche administrative Last abnimmt. Multi-Mandanten-Architekturen liefern gleichzeitige KI-Modellaktualisierungen und stellen sicher, dass jeder Mandant von kontinuierlichem Lernen profitiert, das die Betrugserkennung und Ausgabenklassifizierung verbessert. Edge-Cloud-Hybride entstehen in regulierten Sektoren, um Residenzanforderungen zu erfüllen, indem Transaktionen lokal verarbeitet und bereinigte Analysen mit zentralen Clouds synchronisiert werden. Der asiatisch-pazifische Raum überspringt veraltete Infrastrukturen vollständig, wobei öffentliche E-Beschaffungsmandate lokalen Unternehmen den Anstoß geben, Cloud von Anfang an einzusetzen.

Generative KI-Copiloten zur Beschleunigung autonomer Beschaffung

Konversationsassistenten erstellen Ausschreibungen, analysieren Lieferantenangebote und empfehlen Vergabeszenarien auf der Grundlage von Gesamtkostenmodellen, die Lieferrisiken, Qualitätsbewertungen und Kohlenstoffintensität abwägen. Käufer können Fragen in natürlicher Sprache stellen – „Welche Lieferanten haben im letzten Quartal Lieferzeiten nicht eingehalten?” – und erhalten sofortige Visualisierungen ohne SQL.[1]„Microsoft Copilot Studio,” Microsoft, microsoft.com Frühe Anwender automatisieren Käufe mit geringem Wert vollständig, eskalieren nur Ausnahmen oberhalb von Wesentlichkeitsschwellen und berichten von einer Verkürzung des Beschaffungszyklus um fast ein Drittel. Die Vertragskonformität verbessert sich, wenn KI nicht standardmäßige Klauseln vor der Ausführung kennzeichnet und nachgelagerte Streitigkeiten vermeidet. Die Akzeptanz verbreitet sich am schnellsten dort, wo die Datenqualität hoch ist, was die gegenseitige Abhängigkeit zwischen der Bereinigung veralteter Ausgabendaten und der Realisierung des KI-Wertes unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Altsystemen | -1.2% | Global, akut dort, wo ERP-Instanzen stark angepasst sind | Kurzfristig (≤ 2 Jahre) |

| Datensicherheit und regulatorische Compliance | -1.0% | Europa, Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung in der KI-gestützten Ausgabenanalyse | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Disruptive FinTech-Marktteilnehmer und Preisdruck | -0.6% | Global, ausgeprägt auf grenzüberschreitenden Zahlungskorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Altsystemen

Unternehmen mit veralteten, stark angepassten ERP-Codebasen benötigen Monate der Zuordnung, des Testens und der Behebung, bevor Beschaffungssuiten in Betrieb gehen können. Benutzerdefinierte Erweiterungen in veralteten SAP- oder Oracle-Umgebungen schaffen fragile Abhängigkeiten, die bei Upgrades brechen, Budgets aufblähen und den ROI verzögern. Datenqualitätsprobleme wie doppelte Lieferantendatensätze behindern die Synchronisierung weiter und zwingen Unternehmen häufig dazu, Plattformeinführungen zu verschieben, bis die parallele ERP-Modernisierung abgeschlossen ist. Anbieter bieten nun vorzertifizierte Konnektoren an, die einen Teil des Integrationsrisikos auf sich selbst verlagern, doch stark maßgeschneiderte Implementierungen überschreiten nach wie vor die ursprünglichen Zeitpläne. Diese Hürden machen die Integrationskomplexität zum am häufigsten genannten Grund für ins Stocken geratene digitale Beschaffungsprogramme.

Bedenken hinsichtlich Datensicherheit und regulatorischer Compliance

Beschaffungsplattformen verarbeiten personenbezogene Daten und sensible Lieferantenpreise und setzen Käufer strengen Regimen zur Meldung von Datenschutzverletzungen und Datenschutzgesetzen aus. Die NIS2-Richtlinie der Europäischen Union verpflichtet Betreiber kritischer Infrastrukturen zur Durchführung von Cyber-Risikobewertungen der Lieferkette, während Artikel 28 der DSGVO explizite Auftragsverarbeitungskontrollen vorschreibt.[2]„NIS2-Richtlinie,” Europäische Kommission, europa.eu US-amerikanische staatliche Datenschutzgesetze fragmentieren die Compliance-Verpflichtungen weiter und erhöhen die Betriebskosten für Anbieter ohne robuste Governance-Rahmen. Unternehmen im Bank- und Verteidigungsbereich verlangen Private-Cloud- oder On-Premise-Instanzen, um Residenzanforderungen zu erfüllen, was die SaaS-Akzeptanz verlangsamt und Funktionsparitäts-Roadmaps erschwert. Ohne bewährte Zero-Trust-Architekturen und externe Penetrationstests werden viele mittelständische Plattformen von Ausschreibungen in regulierten Branchen ausgeschlossen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz durch KI-Workloads gestärkt

Die Cloud-Bereitstellung erfasste im Jahr 2025 67,92 % des Marktanteils für Beschaffungssoftware, was die Präferenz der Unternehmen für elastische Kapazitäten widerspiegelt, die Verkehrsspitzen ohne Investitionsausgaben absorbieren. Die CAGR von 9,81 % des Segments unterstreicht, wie Multi-Mandanten-SaaS-Plattformen die Kosten für KI-Modelltraining auf Tausende von Kunden verteilen und so autonomes Rechnungsabgleich und prädiktive Risikobewertung für mittelgroße Unternehmen finanziell tragfähig machen. On-Premise-Installationen bestehen in der Verteidigungs- und Bankenbranche fort, wo Datensouveränitätsregeln externe Hosting-Dienste einschränken, aber hybride Architekturen überbrücken zunehmend die lokale Transaktionsverarbeitung mit zentralisierten Analysen. Edge Computing gewinnt auch bei Einzelhändlern in Regionen mit eingeschränkter Konnektivität an Bedeutung, senkt die Latenz und gewährleistet einen kontinuierlichen Transaktionsfluss bei Netzwerkausfällen.

Der Markt für Beschaffungssoftware profitiert, wenn Cloud-Anbieter Updates in Stunden statt in Quartalen einführen, was eine schnelle Reaktion auf regulatorische Änderungen wie elektronische Rechnungsmandate oder Kohlenstoffberichterstattungsregeln ermöglicht. Umgekehrt stehen On-Premise-Käufer vor sechs- bis zwölfmonatigen Upgrade-Zyklen, die den Zugang zu neuen Funktionen verzögern und die Gesamtbetriebskosten erhöhen. Selbst regulierte Einrichtungen erproben abgeschirmte SaaS-Modelle, die sensible Felder verschlüsseln und dennoch die Wirtschaftlichkeit mehrerer Mandanten beibehalten, was auf eine schrittweise Erosion der langjährigen On-Premise-Hochburg hindeutet. Zusammengenommen stärken diese Trends die Führungsposition der Cloud für den absehbaren Horizont.

Nach Endbenutzerbranche: Gesundheitswesen übertrifft Fertigung

Die Fertigung führte den Umsatz im Jahr 2025 mit einem Anteil von 21,63 % an, gestützt durch komplexes Stücklistenmanagement und Just-in-Time-Lagerstrategien, die eine enge Lieferantenkoordination belohnen. Das Gesundheitswesen ist jedoch der am schnellsten wachsende Bereich mit einer CAGR von 9,79 %, da Krankenhäuser Beschaffungseinsparungen mit wertbasierten Vergütungskennzahlen verknüpfen und jeden Prozentpunkt der Versorgungskosten zu einem Ergebnisimperativ machen. Die Integration auf Verfahrensebene mit elektronischen Patientenakten ermöglicht es Klinikern, die Implantatnutzung zu benchmarken und evidenzbasierte Preise auszuhandeln, was die orthopädischen Ausgaben zweistellig senkt. Einkaufsgemeinschaften verstärken die Kaufkraft und helfen Krankenhäusern, die Lieferantenleistung anhand von Infektionskontroll- oder Wiederaufnahmemaßnahmen zu beurteilen.

Andernorts automatisieren Einzelhandels- und E-Commerce-Plattformen Zollberechnungen und Zolldokumentation, um Grenzreibungen zu mindern, während BFSI-Institutionen Software einsetzen, um Drittparteirisikopflichten im Rahmen globaler Kapitalregeln zu erfüllen. Regierungsbehörden übernehmen E-Beschaffung, um Transparenz- und Zugänglichkeitsmandate zu erfüllen, und IT-Telekommunikationsunternehmen nutzen Ausgabenanalysen, um die SaaS-Abonnementausbreitung einzudämmen.[3]„eForms-Verordnung,” Europäische Kommission Binnenmarkt, ec.europa.eu Die Möglichkeit, branchenspezifische Arbeitsabläufe zu konfigurieren – wie z. B. Compliance-Checklisten für Subunternehmer im Bauwesen – positioniert vertikale SaaS-Anbieter, um Marktlücken zu erschließen, die von horizontalen Suiten übersehen werden. Folglich erweitert sich der Markt für Beschaffungssoftware nicht nur nach Unternehmensgröße, sondern auch nach der Tiefe der Branchenanpassung.

Nach Unternehmensgröße: KMU schließen die Akzeptanzlücke

Großunternehmen behielten im Jahr 2025 einen Ausgabenanteil von 58,82 %, da sie über die Ressourcen verfügen, Beschaffungsplattformen über Dutzende von Rechtsträgern hinweg zu integrieren und Daten aus heterogenen ERP-Umgebungen abzugleichen. Dennoch weisen KMU eine CAGR von 9,77 % auf, da Freemium-Stufen und nutzungsbasierte Preisgestaltung hohe Vorablizenzen gegen überschaubare Betriebsgebühren eintauschen. Eingebettete Finanzierungen ermöglichen es Lieferanten, frühzeitige Zahlungen zu erhalten, während Käufer die Zahlungsziele verlängern, was Working-Capital-Lösungen effektiv in den Beschaffungsablauf einbettet und die Softwareakzeptanz für den Cashflow vorteilhaft macht.

Der Markt für Beschaffungssoftware gewinnt an Widerstandsfähigkeit, wenn das KMU-Onboarding beschleunigt wird: Ein Hersteller mit 50 Mitarbeitern kann jetzt Source-to-Pay in Wochen statt Monaten einsetzen, indem er vorkonfigurierte Vorlagen verwendet, die Steuer- und Compliance-Regeln enthalten. Gleichzeitig nutzen große multinationale Unternehmen Stammdaten-Governance und konsolidierte Analysen, um unternehmensübergreifende Mengenrabatte im Wert von mehreren Prozentpunkten des adressierbaren Ausgabenvolumens zu erschließen. Beide Segmente verlangen zunehmend ergebnisorientierte Dienstleistungen, die die Anbietervergütung mit gemessenen Einsparungen oder Compliance-Kennzahlen in Einklang bringen.

Nach Anwendungsmodul: Vertragsmanagement gewinnt an Dynamik

Procure-to-Pay hielt im Jahr 2025 62,81 % des Anwendungsumsatzes, da automatisierter Drei-Wege-Abgleich und dynamische Rabattprogramme acht bis zwölf Tage von den ausstehenden Zahlungstagen abzogen und die Working-Capital-Quoten direkt verbesserten. Das Vertragslebenszyklusmanagement verzeichnet jedoch die schnellste CAGR von 9,01 %, da KI-Klauselextraktion, Verpflichtungsverfolgung und E-Signatur-Integrationen die Ausführungszyklen von Wochen auf Tage verkürzen und Verluste nach der Vergabe reduzieren. E-Sourcing-Module komprimieren die Lieferantenpreise weiter durch umgekehrte Auktionen, während Ausgabenanalyse-Engines nahezu jede Transaktion gegen standardisierte Taxonomien klassifizieren und Einsparmöglichkeiten auf Kategorieebene aufdecken.

Das Lieferantenbeziehungsmanagement fügt qualitative Kennzahlen wie pünktliche Lieferung, Qualitätsmängel und ESG-Compliance zu Scorecards hinzu, die zukünftige Vergabeentscheidungen beeinflussen. Das Katalogmanagement rundet die Suite ab, indem es Punchout-Links zu Lieferantenseiten synchronisiert und sicherstellt, dass Anforderer stets aktuelle Verfügbarkeit und ausgehandelte Preise sehen, wodurch Maverick-Ausgaben eingedämmt werden. Mit zunehmender Reife migrieren Unternehmen von eigenständigen Modulen zu integrierten Suiten, die Stammdaten und Analysen teilen, was Netzwerkeffekte im Markt für Beschaffungssoftware verstärkt.

Nach Komponente: Dienstleistungen gewinnen Marktanteil durch ergebnisorientierte Preisgestaltung

Softwarelizenzen machten im Jahr 2025 71,28 % des Umsatzes aus, was auf verankerte Dauerlizenzmodelle bei Großunternehmen zurückzuführen ist, die Budgetplanbarkeit anstreben. Dienstleistungen expandieren jedoch mit einer CAGR von 9,83 %, da Käufer Implementierung, Datenmigration und sogar transaktionale Beschaffungsaufgaben im Rahmen von Managed-Service-Verträgen auslagern, die kostensparende Ergebnisse garantieren. Systemintegratoren bündeln Festpreis-Inbetriebnahmen mit Change-Management- und Schulungsprogrammen, was die Implementierungszeiträume für standardisierte Rollouts nahezu halbiert.

Verwaltete Beschaffungsoperationen in kosteneffizienten Lieferzentren senken die laufenden Betriebskosten um bis zu ein Drittel und entlasten interne Mitarbeiter für strategische Beschaffungsaktivitäten. Abonnementmodelle, die Lizenz, Hosting und Support in einer einzigen Jahresgebühr bündeln, machen nun den Großteil der Neubuchungen aus, was das Upgrade-Risiko vom Käufer auf den Anbieter verlagert. Diese Verlagerung stabilisiert die Umsatzströme der Anbieter und beschleunigt Innovationszyklen, was einen positiven Kreislauf schafft, der das Wachstum im Markt für Beschaffungssoftware aufrechterhält.

Geografische Analyse

Nordamerika erwirtschaftete 33,64 % des Umsatzes im Jahr 2025, dank reifer ERP-Ökosysteme, Lieferantendiversitätsmandaten gemäß Executive Order 14091 und früher Akzeptanz von generativen KI-gestützten Beschaffungscopiloten. Bundesweite Transparenzanforderungen, die maschinenlesbare Vertragsdaten verlangen, treiben die Plattformdurchdringung bei zivilen Behörden voran, während kanadische Einrichtungen migrieren, um digitale Zugänglichkeitsregeln einzuhalten. Mexikos exportorientierte Hersteller betten Software ein, um die Ursprungszertifizierungen gemäß dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada zu automatisieren, was unterstreicht, wie Handelsabkommen die digitale Beschaffung katalysieren können.

Der asiatisch-pazifische Raum schreitet mit einer CAGR von 9,87 % voran, der weltweit schnellsten, angetrieben durch Regierungsportale wie Indiens GeM und Chinas zentralisierte Reformen der öffentlichen Beschaffung, die elektronische Beschaffung oberhalb bestimmter Schwellenwerte vorschreiben. Japan stellt erhebliche Mittel für API-fähige Regierungssysteme bereit, und Australien wendet Gesetze zur modernen Sklaverei an, die Unternehmen zwingen, Lieferketten auf Zwangsarbeitsrisiken zu prüfen, und bringt Beschaffungsplattformen an die Front der ESG-Compliance. Unternehmen überspringen veraltete Infrastrukturen vollständig und entscheiden sich für Cloud-native Suiten, die von Anfang an lokalisierte Sprachpakete, Steuerregeln und Zahlungsintegrationen bieten.

Europa balanciert die Reife Nordamerikas mit der Wachstumsdynamik des asiatisch-pazifischen Raums. Die bevorstehenden eForms-Mandate der Europäischen Union standardisieren Vertragsbekanntmachungen, senken die grenzüberschreitenden Ausschreibungskosten und begünstigen Plattformen mit integrierter Schema-Unterstützung. Green-Deal-Initiativen erfordern eine Lebenszykluskohlenstoffbilanzierung, die Software zwingt, Emissionsdaten aufzunehmen und Cradle-to-Gate-Fußabdrücke während der Angebotsbewertung darzustellen. Deutschlands Lieferkettensorgfaltspflichtengesetz weitet Menschenrechtsaudits auf Erstlieferanten aus, und ähnliche Gesetzgebung wird im gesamten Block diskutiert, was die compliance-getriebene Akzeptanz stärkt. Die Märkte in Südamerika und im Nahen Osten sind noch im Entstehen, gewinnen aber an Dynamik, da Brasilien und Saudi-Arabien nationale E-Beschaffungsportale einführen, während weite Teile Afrikas noch mit Konnektivitätslücken zu kämpfen haben, die eine weitreichende Implementierung verzögern.

Wettbewerbslandschaft

Der Sektor ist mäßig konzentriert; die fünf größten Anbieter – SAP, Coupa, Oracle, Jaggaer und Ivalua – erfassen einen hohen Anteil am globalen Umsatz, während mehr als zweihundert regionale oder vertikale Spezialisten den Rest aufteilen. Etablierte Anbieter nutzen tiefe ERP-Integrationen und Multi-Modul-Breite, um bestehende Kunden zu binden, sehen sich jedoch einem sinkenden Preishebel gegenüber, da FinTech-Marktteilnehmer Procure-to-Pay direkt in Bankschienen zu wesentlich niedrigeren Transaktionsgebühren einbetten. Die vertikale Spezialisierung nimmt zu; beispielsweise integrieren auf das Gesundheitswesen ausgerichtete Suiten klinische Nutzungsdaten, während Bauplattformen die Sicherheits-Compliance von Subunternehmern automatisieren.

Generative KI-Copiloten und autonome Agenten stellen die aktuelle Innovationsgrenze dar, und Anbieter wetteifern darum, graphbasierte Lieferantenrisikomodelle oder Abfrage-Engines in natürlicher Sprache zu patentieren, die Analysen demokratisieren. Blockchain-native Herausforderer erproben tokenisierte B2B-Zahlungsschienen, die grenzüberschreitende Rechnungen in unter achtundvierzig Stunden zu Spreads weit unterhalb von SWIFT abwickeln, und zwingen traditionelle Suiten, Distributed-Ledger-Erweiterungen oder Partnerschaftswege in Betracht zu ziehen. Sicherheit und Compliance werden zu Hygienefaktoren statt zu Differenzierungsmerkmalen, da ISO 27001- und SOC 2 Typ II-Attestierungen in nahezu jeder Unternehmensausschreibung erscheinen.

Strategische Schritte der vergangenen achtzehn Monate veranschaulichen defensive und offensive Maßnahmen: SAP bettete seinen Joule-KI-Copiloten in Ariba ein, Oracle erwarb Determine, um die Fusion-Bindung zu stärken, Coupa reservierte erhebliche Investitionen für autonome Beschaffungsagenten, Workday fügte Supply-Chain-Finanzierung hinzu, um Zahlungsspread-Erträge zu erfassen, und Jaggaer ging eine Partnerschaft mit einer globalen Bank ein, um Blockchain-Abwicklung zu testen. Während der Marktanteil der etablierten Anbieter vorerst stabil bleibt, könnte der Markt für Beschaffungssoftware kippen, wenn Plattformen der nächsten Generation beweisen, dass niedrigere Gesamtbetriebskosten und schnellere Innovation die Trägheit der Legacy-Integration überwiegen.

Marktführer für Beschaffungssoftware

SAP SE

Coupa Software Inc.

Oracle Corporation

Jaggaer, LLC

Ivalua Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SAP startete den Joule-KI-Copiloten innerhalb von Ariba und ermöglichte die Erstellung von Ausschreibungen in natürlicher Sprache sowie Vergabeempfehlungen.

- Januar 2026: Coupa verpflichtete sich zu einer Investition von 150 Millionen USD in autonome Beschaffungsagenten, die Käufe mit geringem Wert ohne menschliche Beteiligung ausführen.

- Dezember 2025: Oracle erwarb Determine für 1,2 Milliarden USD und integrierte das Vertragsmanagement in die Fusion-ERP-Suite.

- November 2025: Workday führte eingebettete Supply-Chain-Finanzierung ein und bietet Lieferanten eine 48-Stunden-Zahlung, während Käufer die Zahlungsziele auf 90 Tage verlängern können.

Umfang des globalen Marktberichts für Beschaffungssoftware

Beschaffungssoftware ist ein Programm, das Funktionen wie die Ausführung des Online-Bestellprozesses, die Erstellung von Bestellungen, den Abgleich von Rechnungen mit den erhaltenen Materialien und die elektronische Bezahlung aller Rechnungen umfasst. Sie trägt zur Steigerung der Produktivität bei, reduziert externe Kosten, Ausgabenkontrollen und Prozesseffizienzen und erstellt elektronische Angebotsanfragen (e-RFP), elektronische Informationsanfragen (e-RFI) und elektronische Preisanfragen (e-RFQ). Beschaffungssoftware trägt zusammen mit E-Beschaffung dazu bei, den gesamten Beschaffungslebenszyklus zu verkürzen.

Der Marktbericht für Beschaffungssoftware ist segmentiert nach Bereitstellung (Cloud und On-Premise), Endbenutzerbranche (Einzelhandel, Fertigung, Transport und Logistik, Gesundheitswesen, BFSI, IT und Telekommunikation, Regierung und öffentlicher Sektor sowie weitere Endbenutzerindustrien), Unternehmensgröße (Großunternehmen und KMU), Anwendungsmodul (E-Sourcing, Vertragsmanagement, Ausgabenanalyse, Procure-to-Pay, Lieferantenbeziehungsmanagement und Katalogmanagement), Komponente (Software und Dienstleistungen) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Cloud |

| On-Premise |

| Einzelhandel |

| Fertigung |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Weitere Endbenutzerindustrien |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| E-Sourcing |

| Vertragsmanagement |

| Ausgabenanalyse und Analytik |

| Procure-to-Pay |

| Lieferantenbeziehungsmanagement |

| Katalogmanagement |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Endbenutzerbranche | Einzelhandel | |

| Fertigung | ||

| Transport und Logistik | ||

| Gesundheitswesen | ||

| BFSI | ||

| IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endbenutzerindustrien | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Anwendungsmodul | E-Sourcing | |

| Vertragsmanagement | ||

| Ausgabenanalyse und Analytik | ||

| Procure-to-Pay | ||

| Lieferantenbeziehungsmanagement | ||

| Katalogmanagement | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Markt für Beschaffungssoftware bis 2031 sein?

Es wird erwartet, dass die Kategorie bis 2031 17,11 Milliarden USD erreicht.

Welcher Bereitstellungsansatz wächst am schnellsten und was treibt dieses Wachstum an?

Cloud-basierte Suiten wachsen mit einer CAGR von 9,81 %, da elastisches SaaS die Eigentumskosten senkt und Echtzeit-KI-Updates liefert.

Wie schnell übernehmen kleine und mittlere Unternehmen Plattformen?

Die KMU-Ausgaben steigen mit einer CAGR von 9,77 %, da Freemium-Stufen und eingebettete Finanzierungen hohe Vorabgebühren beseitigen.

Welche Vorteile bieten generative KI-Copiloten für Beschaffungsteams?

Copiloten erstellen automatisch Ausschreibungen, kennzeichnen riskante Klauseln und reduzieren die Beschaffungszykluszeit um etwa ein Drittel.

Welche geografische Region zeigt bis 2031 die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,87 %, angetrieben durch staatliche E-Beschaffungsmandate und einen sprunghaften Cloud-Einsatz.

Seite zuletzt aktualisiert am: