Marktgröße und Marktanteil für Benefit-Administration-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

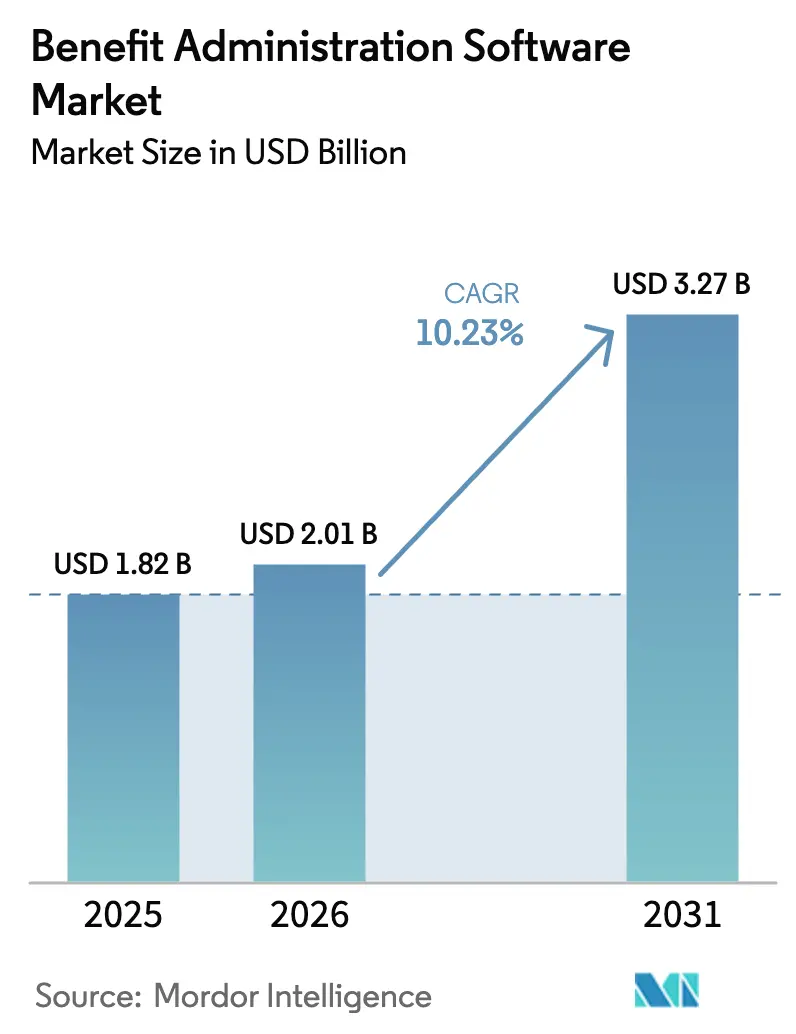

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.23% CAGR |

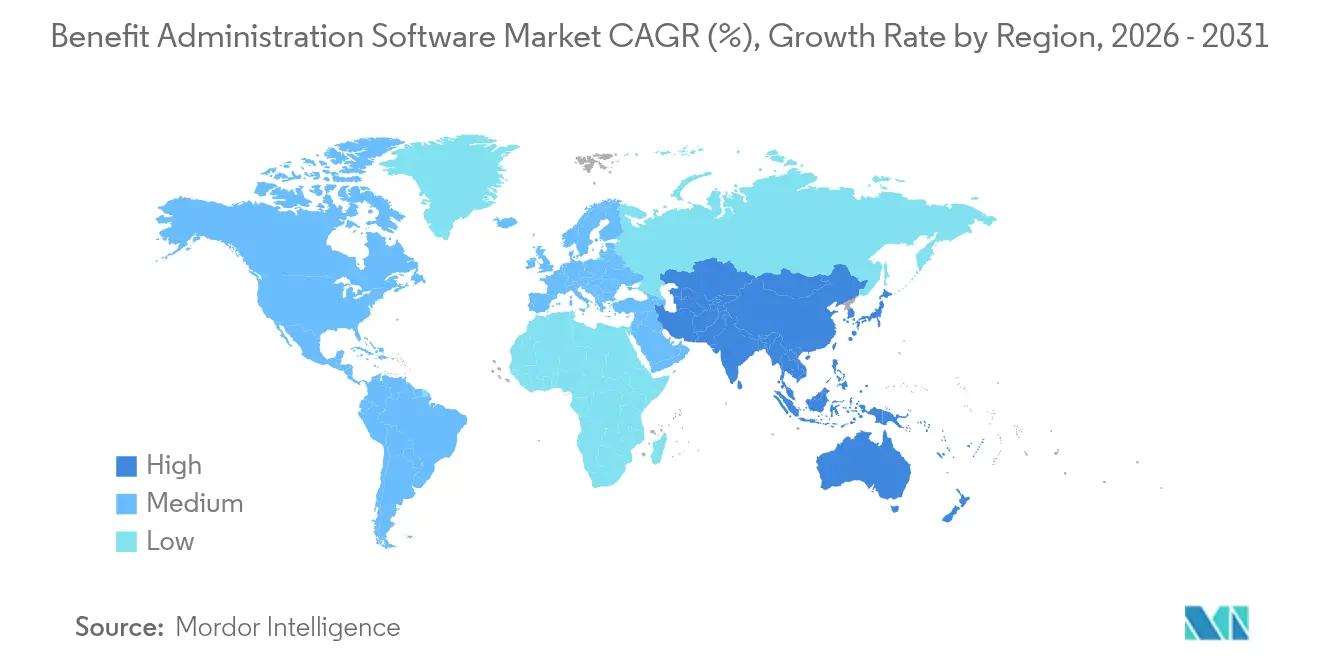

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Benefit-Administration-Software von Mordor Intelligence

Die Marktgröße für Benefit-Administration-Software wird im Jahr 2026 auf USD 2,01 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,82 Milliarden, mit Prognosen für 2031 von USD 3,27 Milliarden, was einem Wachstum von 10,23 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion ist mit Cloud-First-Strategien, verschärften Datenschutzbestimmungen und der schnell voranschreitenden Einführung künstlicher Intelligenz verbunden, die Nutzererfahrung und Compliance-Genauigkeit verbessert. Die Cloud-basierte Bereitstellung hält im Jahr 2024 einen Umsatzanteil von 67,6 %, während hybride Architekturen mit einer CAGR von 13,2 % auf der Grundlage flexibler Datensouveränitätskontrollen expandieren. Großunternehmen beanspruchen 62,3 % der Gesamtausgaben, doch kleine und mittlere Unternehmen (KMU) wachsen dank nutzungsbasierter Preisgestaltung von Anbietern wie Gusto und Rippling um 13,6 % pro Jahr. Nordamerika führt mit einem Anteil von 39,2 %, doch der asiatisch-pazifische Raum wächst jährlich um 13,1 %, da multinationale Unternehmen Leistungsprogramme lokalisieren und inländische Unternehmen die Digitalisierung beschleunigen. Der Wettbewerbsdruck bleibt moderat, da traditionelle HCM-Anbieter mit Herausformerplattformen und API-Aggregatoren konfrontiert sind, die die Konnektivität vereinfachen.

Wichtigste Erkenntnisse des Berichts

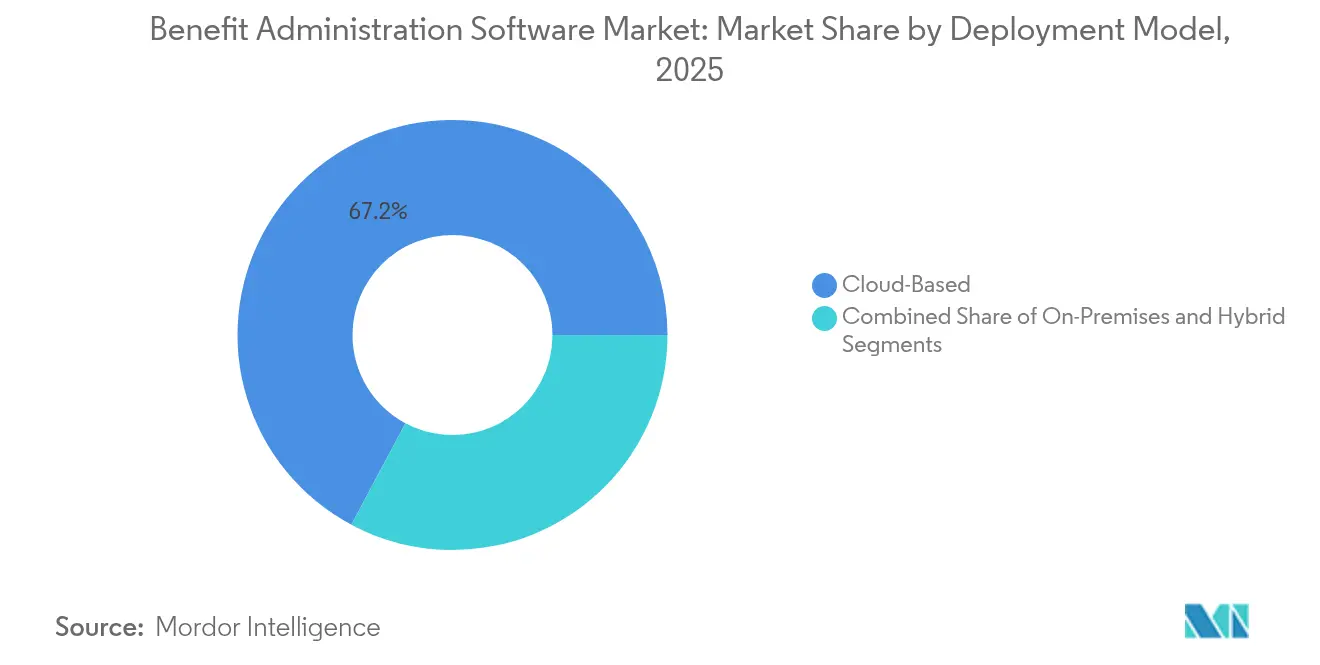

- Nach Bereitstellungsmodell hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 67,20 % am Markt für Benefit-Administration-Software, während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 12,79 % wachsen werden.

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 61,70 % an der Marktgröße für Benefit-Administration-Software, während das KMU-Segment voraussichtlich um 13,09 % pro Jahr wachsen wird.

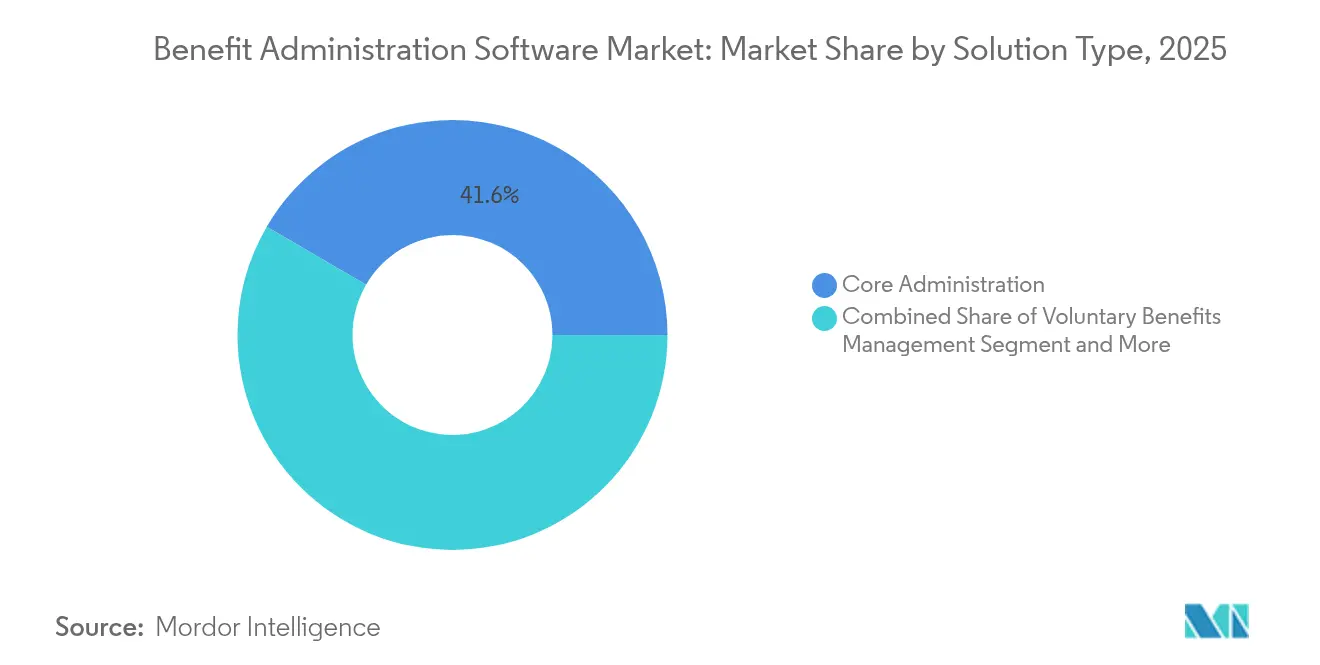

- Nach Lösungstyp erzielte die Kernverwaltung im Jahr 2025 einen Umsatzanteil von 41,60 %; die Verwaltung von Arbeitsplatzleistungen soll bis 2031 mit einer CAGR von 12,62 % steigen.

- Nach Endnutzerbranche entfielen im Jahr 2025 28,40 % der Ausgaben auf IT und Telekommunikation, während BFSI voraussichtlich jährlich um 12,48 % wachsen wird.

- Nach Bereitstellungskanal hielten Self-Service-Portale im Jahr 2025 einen Umsatzanteil von 49,60 %; Mobile Apps sollen bis 2031 mit einer CAGR von 12,86 % wachsen.

- Nach Geografie entfielen im Jahr 2025 38,80 % des Marktes für Benefit-Administration-Software auf Nordamerika, doch der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,72 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Benefit-Administration-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Migration von HR-Tech-Stacks | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Preisgestaltung zieht KMU an | +1.8% | Global, besonders stark im asiatisch-pazifischen Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Komplexität (ACA, IR35 usw.) | +2.3% | Primär Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfter Wettbewerb um Talente in der Ära nach der Pandemie | +1.5% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Entscheidungsunterstützung im Leistungsbereich | +1.9% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Eingebettete Leistungs-APIs in HCM-Super-Apps | +1.2% | Global, mit technologisch fortschrittlichen Märkten an der Spitze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Migration von HR-Tech-Stacks

Organisationen, die Leistungssysteme in eine Cloud-Infrastruktur verlagern, erzielen messbare Verbesserungen bei Leistung, Sicherheit und Skalierbarkeit. Alight Solutions schloss im Februar 2025 eine vollständige AWS-Migration ab und verzeichnete annualisierte Einsparungen von USD 75 Millionen, eine Reduzierung der Server um 40 % und 43 % schnellere Reaktionszeiten bei der Einschreibung, während die Sicherheitskontrollen um 85 % verbessert wurden. [1]Alight Solutions, "Alight schließt Cloud-Migrationstransformation ab und liefert verbesserte Leistung sowie erhebliche Kosteneinsparungen," alight.com Diese Ergebnisse bestätigen, wie Cloud-Architektur veraltete Kapazitätsgrenzen beseitigt, eine globale Echtzeit-Datensynchronisierung ermöglicht und Releasezyklen verkürzt, die Compliance-Regeln aktuell halten. Der Markt für Benefit-Administration-Software richtet daher Migrationsfahrpläne an unternehmensweiten Cloud-Strategien aus und positioniert Cloud-Plattformen als operatives Rückgrat für multinationale Leistungsprogramme.

Nutzungsbasierte Preisgestaltung zieht KMU an

Flexible Abonnementtarife senken die Einstiegshürden für Unternehmen mit 50–500 Mitarbeitern. Gusto bietet Tarife ab USD 59 pro Monat zuzüglich USD 8 pro Mitarbeiter an, und Rippling beginnt bei USD 8 pro Nutzer – Modelle, die herkömmliche Lizenzgebühren umgehen. [2]Gusto, "Produktpreise," gusto.com Diese Wirtschaftlichkeit eröffnet ressourcenbeschränkten Unternehmen Funktionen auf Unternehmensebene – Anbieterdatenfeeds, automatisierte Einreichungen und Self-Service-Portale. Die CAGR von 13,6 % im KMU-Segment übertrifft den Durchschnitt des Marktes für Benefit-Administration-Software und spiegelt die Wirksamkeit des Preishebels wider. Anbieter stärken die Marktdurchdringung durch schnelle No-Code-Konfiguration und geführtes Onboarding, das die Implementierungsvorlaufzeiten verkürzt.

Zunehmende regulatorische Komplexität

Vorschriften wie der Affordable Care Act erfordern die Verfolgung der Anspruchsberechtigung, Erschwinglichkeitstests und IRS-Formular-1095-Einreichungen, wodurch Arbeitgeber bei Nichteinhaltung Strafen von bis zu USD 4.320 pro Mitarbeiter ausgesetzt sind. Europäische DSGVO-Verpflichtungen verschärfen die Anforderungen an die Datenverarbeitung und fördern automatisierte Workflows, die personenbezogene Daten verschlüsseln, prüfen und melden. Die Clear-ACA-Plattform von SyncStream prüft Daten, kennzeichnet Risiken und hat mehr als 40.000 Arbeitgeber bedient, wobei der manuelle Prüfaufwand um 60 % reduziert wurde. Regulatorische Unsicherheit lenkt daher Budgets in Richtung Software, die mehrstufige Vorschriften kodifiziert und Prüfpfade in großem Maßstab pflegt.

Verschärfter Wettbewerb um Talente

Angespannte Arbeitsmärkte veranlassen Arbeitgeber, freiwillige Leistungsportfolios zu erweitern, ohne die Fixkosten zu erhöhen. Entscheidungsunterstützungssysteme helfen Mitarbeitern, Pakete zu personalisieren und den wahrgenommenen Wert zu steigern. Ein höheres Engagement steht in direktem Zusammenhang mit der Mitarbeiterbindung, einem entscheidenden Kennwert, da die Fluktuationskosten steigen. Anbieter betonen verbraucherorientierte Portale, KI-Chat-Beratung und Echtzeit-Kostenvergleiche, die komplexe Entscheidungen vereinfachen und damit die Wettbewerbsposition der Arbeitgeber bei knappen Qualifikationen schärfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationshürden mit veralteten HRIS-Systemen | -1.4% | Global, besonders ausgeprägt in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung des Datenschutzes | -1.1% | Europa (DSGVO), Nordamerika (staatliche Gesetze), globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Mangel an fachkundigen Implementierungspartnern | -0.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiken der Anbieterabhängigkeit bei länderübergreifenden Einführungen | -0.6% | Multinationale Unternehmen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationshürden mit veralteten HRIS-Systemen

Etwa 70 % der Bereitstellungen stoßen auf Datenzuordnungs- oder Schnittstellenprobleme, die die Einführungszeiträume um bis zu 60 % verlängern. [3]SHRM, "Wie man Herausforderungen bei der Einführung neuer HR-Technologie bewältigt," shrm.org Komplexitäten entstehen, wenn Gehaltsabrechnungs-, Zeiterfassungs- und EHR-Systeme unterschiedliche Schemata verwenden und Middleware-Schichten erzwingen, die die Kosten erhöhen. Gesundheitsdienstleister veranschaulichen das Problem, da Leistungsplattformen mit klinischen Aufzeichnungen und gewerkschaftlichen Gehaltsabrechnungsstrukturen kompatibel sein müssen. Ein hoher Wartungsaufwand für benutzerdefinierten Code belastet IT-Teams, verzögert den ROI und veranlasst einige Käufer, Übergänge aufzuschieben.

Steigende Kosten für die Einhaltung des Datenschutzes

Die Kosten für die DSGVO-Bereitschaft belaufen sich für mittelgroße Unternehmen durchschnittlich auf USD 1,3 Millionen und umfassen Verschlüsselung, Einwilligungsorchestrierung, laufende Prüfungen und Pläne zur Reaktion auf Datenschutzverletzungen. US-amerikanische Staatsgesetze wie der CCPA führen zu zusätzlicher Varianz. Kleinere Unternehmen spüren die Belastung am stärksten, da die Anforderungen unabhängig von der Belegschaftsgröße skalieren. Kontinuierliche Überwachung, Mitarbeiterschulungen und rechtliche Überprüfungen erhöhen die Gesamtbetriebskosten um 15–20 % und schrecken einige Organisationen von vollständigen Einführungen ab, bis Anbieter schlüsselfertige Compliance-Toolkits integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Dominanz der Cloud-Infrastruktur treibt hybride Innovation voran

Cloud-Angebote trugen 67,20 % des Umsatzes im Jahr 2025 bei und bestätigen die Verlagerung des Marktes für Benefit-Administration-Software hin zu verwalteten Umgebungen, die Patch-Management und Hardware-Wartung überflüssig machen. Hybride Architekturen steigen jedoch mit einer CAGR von 12,79 %, da Organisationen Cloud-Flexibilität mit On-Premises-Anforderungen an die Datensouveränität in Einklang bringen. Dieser Dual-Stack-Ansatz unterstützt die Expansion der Marktgröße für Benefit-Administration-Software bei regulierten Unternehmen.

Hybride Lösungen halten sensible Personalakten in privaten Rechenzentren, während Analysen, mobiler Zugriff und Anbieterdatenaustausch über Cloud-Microservices abgewickelt werden. Gesundheitssysteme hosten HIPAA-geschützte Daten häufig lokal, setzen jedoch Cloud-Einschreibungsportale ein, die vorgefertigte Anbieter-APIs integrieren. Diese Methode verbessert die Betriebszeit, unterstützt den Zugriff von mehreren Standorten und vermeidet vollständige Infrastrukturabschreibungen. Anbieter bündeln jetzt Edge-Gateway-Appliances, die Integrationen beschleunigen und die Verkehrsorchestrierung erleichtern. Folglich hält hybride Innovation die Akzeptanz bei risikoaversen Käufern aufrecht und bewahrt gleichzeitig die Cloud-Wirtschaftlichkeit.

Nach Unternehmensgröße: KMU-Beschleunigung verändert die Marktdynamik

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 61,70 % am Markt für Benefit-Administration-Software, gestützt durch Komplexität an mehreren Standorten und größere IT-Budgets. Das KMU-Segment verzeichnet jedoch eine CAGR von 13,09 % und verleiht dem Gesamtwachstum des Marktes für Benefit-Administration-Software neue Dynamik.

KMU akzeptieren Cloud-Standards und schnelle Einrichtungsvorlagen, die Projektzeiten von Monaten auf Wochen reduzieren. Niedrige Einstiegspreise richten die Ausgaben an der Mitarbeiterzahl aus – ein entscheidendes Designprinzip für Unternehmen, die ihre Einstellungspläne skalieren. Anbieter bieten geführte Implementierungsassistenten und sofort einsatzbereite Compliance-Bibliotheken an, die Unternehmensberatung auf Unternehmensebene ersetzen. Infolgedessen wächst die Marktgröße für Benefit-Administration-Software im KMU-Bereich schneller als bei jeder anderen Käufergruppe, was Anbieter dazu veranlasst, vereinfachte Benutzeroberflächen, Chat-Support und Marktplatz-App-Stores zu priorisieren, die auf begrenztes HR-Personal zugeschnitten sind.

Nach Lösungstyp: Führungsposition der Kernverwaltung trifft auf Wachstum bei Arbeitsplatzleistungen

Kernverwaltungsplattformen generierten im Jahr 2025 41,60 % des Umsatzes und bestätigten ihre Rolle als transaktionales Rückgrat des Marktes für Benefit-Administration-Software. Die Verwaltung von Arbeitsplatzleistungen übertrifft dies mit einer CAGR von 12,62 %, angetrieben durch das Interesse der Arbeitgeber an freiwilligen Produkten, die die Mitarbeiterbindung verbessern, ohne die Fixlohnkosten zu erhöhen.

Arbeitsplatzsysteme verwalten ergänzende Gesundheitsleistungen, Tierversicherungen, Rückzahlung von Studiendarlehen und Lifestyle-Vergünstigungen, die per Gehaltsabzug bereitgestellt werden. KI vergleicht den Planwert und lenkt Mitarbeiter zu optimalen Kombinationen, während mobile Benachrichtigungen die Einschreibungsabschlussraten erhöhen. Da Arbeitgeber ihr Angebot erweitern, besteht das Risiko der Fragmentierung durch Datensilos. Führende Anbieter integrieren daher konfigurierbare Regelwerke und konsolidierte Dashboards, die Kern- und freiwillige Leistungslinien umfassen, eine einheitliche Mitarbeitersicht sichern und die Berichtsstandards der Anbieter erfüllen.

Nach Endnutzerbranche: Führungsposition des IT-Sektors treibt BFSI-Innovation voran

Das Technologie- und Telekommunikationssegment machte im Jahr 2025 28,40 % der Nachfrage aus und setzt Maßstäbe für die Benutzerfreundlichkeit im Markt für Benefit-Administration-Software. BFSI-Institute, die einer strengen regulatorischen Aufsicht unterliegen, werden jährlich um 12,48 % wachsen, da sie veraltete Systeme modernisieren und um digital versierte Talente konkurrieren.

Finanzdienstleistungsunternehmen benötigen strenge Prüfpfade, Logik zur Aufgabentrennung und dynamisches Plandesign, um regionalen Bankgesetzen zu entsprechen. Sie sind frühe Anwender sicherer Cloud-Enklaven und verschlüsselter API-Gateways. Anbieter reagieren mit konfigurierbaren Genehmigungsworkflows, Mehrwährungs-Gehaltsabrechnungsfeeds und automatisierter gesetzlicher Berichterstattung. Erkenntnisse aus der IT – von verbraucherorientierter Benutzeroberfläche bis hin zu KI-Chatbots – fließen in BFSI-Einführungen ein und beschleunigen die Wertschöpfungszeit, während strenge Aufsichtsrichtlinien eingehalten werden.

Nach Bereitstellungskanal: Self-Service-Portale führen die Mobile-App-Revolution an

Self-Service-Portale dominierten im Jahr 2025 mit 49,60 % der Transaktionen und fungieren als Standard-Interaktionspunkt im gesamten Markt für Benefit-Administration-Software. Mobile Anwendungen steigen jedoch mit einer CAGR von 12,86 %, da 70 % der Mitarbeiter den Smartphone-Zugang für Planungsaufgaben bevorzugen.

Moderne Apps bieten Planvergleiche, digitale Ausweiskarten und Wellness-Hinweise in einer einheitlichen Oberfläche. Benefitfocus erzielt eine 4,6-Sterne-Bewertung von 23.000 Nutzern und belegt die Nachfrage nach intuitiver Gestaltung. Push-Benachrichtigungen reduzieren die Belastung des Callcenters, während biometrische Anmeldung Sitzungen absichert. Service-Bureau- und Outsourcing-Modelle bleiben bestehen, insbesondere für Arbeitgeber ohne ausreichende HR-Kapazitäten. Diese Anbieter integrieren gebrandete Portale und mobile Container, um erstklassigen Service zu erhalten und gleichzeitig die Nutzererwartungen an bedarfsgerechte Transparenz zu erfüllen.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,80 % des Umsatzes bei, was die komplexen ACA-Berichtspflichten, ERISA-Anforderungen und ausgereiften Ökosysteme für freiwillige Leistungen widerspiegelt. Arbeitgeber investieren in fortschrittliche Regelwerke und KI-Assistenten, die sich ständig ändernde Bundes- und Staatsgesetze kontinuierlich analysieren. Anbieter-F&E-Zentren in den Vereinigten Staaten fördern eine schnelle Funktionsentwicklung und festigen die regionale Führungsposition.

Der asiatisch-pazifische Raum ist mit einer CAGR von 12,72 % bis 2031 der am schnellsten wachsende Bereich, unterstützt durch beschleunigte Cloud-Einführung und steigende Erwartungen der Mittelschicht an arbeitgeberfinanzierte Absicherung. Multinationale Unternehmen, die regionale Hauptsitze eröffnen, benötigen Single-Tenant-Plattformen, die Sprachen, Währungen und gesetzliche Beiträge lokalisieren. Inländische Unternehmen, insbesondere in Indien und Südostasien, überspringen On-Premises-Software und entscheiden sich direkt für Mobile-First-Lösungen, die mit der hohen Smartphone-Durchdringung übereinstimmen. Digitalisierungsfahrpläne der Regierungen und ein wachsendes Bewusstsein für finanzielle Gesundheit befeuern die Nachfrage zusätzlich.

Europa verzeichnet stetige Beiträge, geprägt von der DSGVO und länderspezifischen Arbeitsgesetzen. Die Marktgröße für Benefit-Administration-Software in der Region bevorzugt Anbieter mit bewährten Verschlüsselungs-, Aufbewahrungs- und Prüfrahmen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Bereiche, in denen multinationale Einführungen frühe Akzeptanz begründen. Die Expansion beschleunigt sich, wenn Regierungen Berichtspflichten verschärfen oder digitale HR-Upgrades fördern, was diese Regionen als mittelfristige Wachstumskorridore positioniert.

Wettbewerbslandschaft

Der Markt balanciert etablierte HCM-Konzerne mit agilen Cloud-nativen Unternehmen. ADP, Workday, SAP und Alight sichern sich Großunternehmensverträge durch globale Gehaltsabrechnungsbreite und gebündelte Dienstleistungen. Ihr kombinierter Anteil positioniert den Markt in einem moderat konzentrierten Bereich. Herausforderer-Anbieter – Rippling, Gusto, Benefitfocus, Employee Navigator – gewinnen Mittelmarktkunden durch die Kombination von verbraucherorientiertem Design und aggressiver Preisgestaltung.

Die Differenzierung dreht sich um KI-Assistenten, Entwickler-Ökosysteme und Integrationseinfachheit. Das KI-Agenten-Partnernetzwerk von Workday ermöglicht es Accenture, AWS und Microsoft, intelligente Agenten einzubetten, die Gehaltsabrechnungsanfragen verwalten oder personalisierte Leistungen vorschlagen, was die Bindung bei Fortune-100-Anwendern stärkt. Die Microsoft-Teams-Integration von Alight bringt kontextbezogene Leistungen und Support in tägliche Kollaborationsabläufe und verbessert Engagement-Kennzahlen. API-Aggregatoren wie Finch reduzieren Konnektivitätsreibung und ermöglichen es Nischenanbietern, Mitarbeiterdaten ohne tiefgreifende IT-Intervention bereitzustellen.

Konsolidierung bleibt aktiv. Alight erwarb Hodges-Mace im Februar 2025 und fügte eine SmartBen-Nutzerbasis von 1,2 Millionen Leben hinzu. Employee Navigator erwarb Ease, um 22 Integrationen zu gewinnen und Maklerkanäle zu stärken, während große Anbieter kontinuierlich nach KI- oder Compliance-Nischen-Start-ups suchen, um Fähigkeitslücken zu schließen. Der Wettbewerbsdruck konzentriert sich daher auf Ökosystemreichweite und Wertschöpfungszeit statt auf grundlegende Funktionalität und steuert den Markt für Benefit-Administration-Software in Richtung Plattformkonvergenz.

Branchenführer im Markt für Benefit-Administration-Software

Automatic Data Processing, Inc. (ADP)

Workday Inc.

SAP SE

Oracle Corporation

Ultimate Kronos Group (UKG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Workday stellte sein KI-Agenten-Partnernetzwerk und den Agenten-Gateway mit Beteiligung von Accenture, AWS und Microsoft vor.

- März 2025: Das Frühjahrs-Release von Workday lieferte 350 neue Funktionen sowie KI-gestützte Talent- und Finanztools.

- Februar 2025: Alight Solutions veröffentlichte Alight Worklife mit Microsoft-Teams-Integration und KI-Analysen.

- Februar 2025: Alight Solutions erwarb Hodges-Mace und fügte 1,2 Millionen Leben hinzu sowie vertiefte Expertise im Bereich freiwilliger Leistungen.

- Februar 2025: Alight Solutions schloss seine AWS-Migration ab, sparte jährlich USD 75 Millionen und reduzierte die Serveranzahl um 40 %, während die Reaktionszeiten bei der Einschreibung um 43 % verbessert wurden.

- Januar 2025: Rippling veröffentlichte Compliance-Leitfäden für 2025 mit Schwerpunkt auf automatisierten Überwachungsmodulen.

- Dezember 2024: bswift startete eine mobile App der nächsten Generation mit Fokus auf Leistungsengagement.

- Oktober 2024: OutSail analysierte die Übernahme von Ease durch Employee Navigator und verwies auf 22 neue Integrationen und ein zweistufiges Support-Modell.

Globaler Berichtsumfang des Marktes für Benefit-Administration-Software

Der Markt für Benefit-Administration-Software umfasst Technologielösungen, die darauf ausgelegt sind, die Verwaltung von Mitarbeiterleistungen wie Krankenversicherung, Altersvorsorgepläne und bezahlten Urlaub zu optimieren. Diese Plattformen automatisieren Einschreibungs-, Compliance- und Kommunikationsprozesse, verbessern die Effizienz für HR-Teams und steigern die Mitarbeitererfahrung. Der Markt bedient Organisationen aller Größen und unterstützt die Integration mit Gehaltsabrechnungssystemen und regulatorischen Compliance-Anforderungen.

Der Markt für Benefit-Administration-Software ist segmentiert nach Bereitstellungstyp (Cloud-basiert, On-Premises), Unternehmensgröße (kleine und mittlere Unternehmen (KMU), Großunternehmen), Lösungstyp (Kernverwaltungslösungen, Verwaltung freiwilliger Leistungen, Verwaltung von Arbeitsplatzleistungen, sonstige Lösungstypen), Endnutzerbranche (Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Bildung, Fertigung, sonstige Endnutzerbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Kernverwaltung |

| Verwaltung freiwilliger Leistungen |

| Verwaltung von Arbeitsplatzleistungen |

| Verwaltung von Altersvorsorgeplänen |

| Sonstige Lösungen |

| Gesundheitswesen |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Bildung |

| BFSI |

| Öffentlicher Sektor/Regierung |

| Sonstige Endnutzerbranchen |

| Self-Service-Portal |

| Mobile App |

| Service-Bureau/Outsourcing |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Lösungstyp | Kernverwaltung | ||

| Verwaltung freiwilliger Leistungen | |||

| Verwaltung von Arbeitsplatzleistungen | |||

| Verwaltung von Altersvorsorgeplänen | |||

| Sonstige Lösungen | |||

| Nach Endnutzerbranche | Gesundheitswesen | ||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Bildung | |||

| BFSI | |||

| Öffentlicher Sektor/Regierung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Bereitstellungskanal | Self-Service-Portal | ||

| Mobile App | |||

| Service-Bureau/Outsourcing | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Benefit-Administration-Software bis 2031?

Der Markt für Benefit-Administration-Software soll bis 2031 USD 3,27 Milliarden erreichen und mit einer CAGR von 10,23 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die hybride Bereitstellung ist das am schnellsten wachsende Modell mit einer CAGR von 12,79 %, da Unternehmen Cloud-Flexibilität mit On-Premises-Kontrolle kombinieren.

Wie beeinflussen KMU das Marktwachstum?

KMU wachsen jährlich um 13,09 %, da nutzungsbasierte Preisgestaltung und schnelles Cloud-Onboarding die Einstiegshürden senken.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2031 jährlich um 12,72 % wachsen, angetrieben durch schnelle Digitalisierung und sich wandelnde Mitarbeitererwartungen.

Welche Rolle spielt künstliche Intelligenz in moderner Benefit-Software?

KI unterstützt Entscheidungsfindung, personalisierte Planempfehlungen und prädiktive Analysen, die die Einschreibungsraten um bis zu 30 % steigern.

Warum sind Datenschutzbestimmungen ein Hemmnis für Käufer?

Compliance-Rahmenwerke wie die DSGVO treiben durchschnittliche Bereitschaftskosten von USD 1,3 Millionen für mittelgroße Unternehmen, was die Gesamtbetriebskosten erhöht.

Seite zuletzt aktualisiert am: