Größe und Marktanteil des Marktes für Immobilieninvestitionssoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

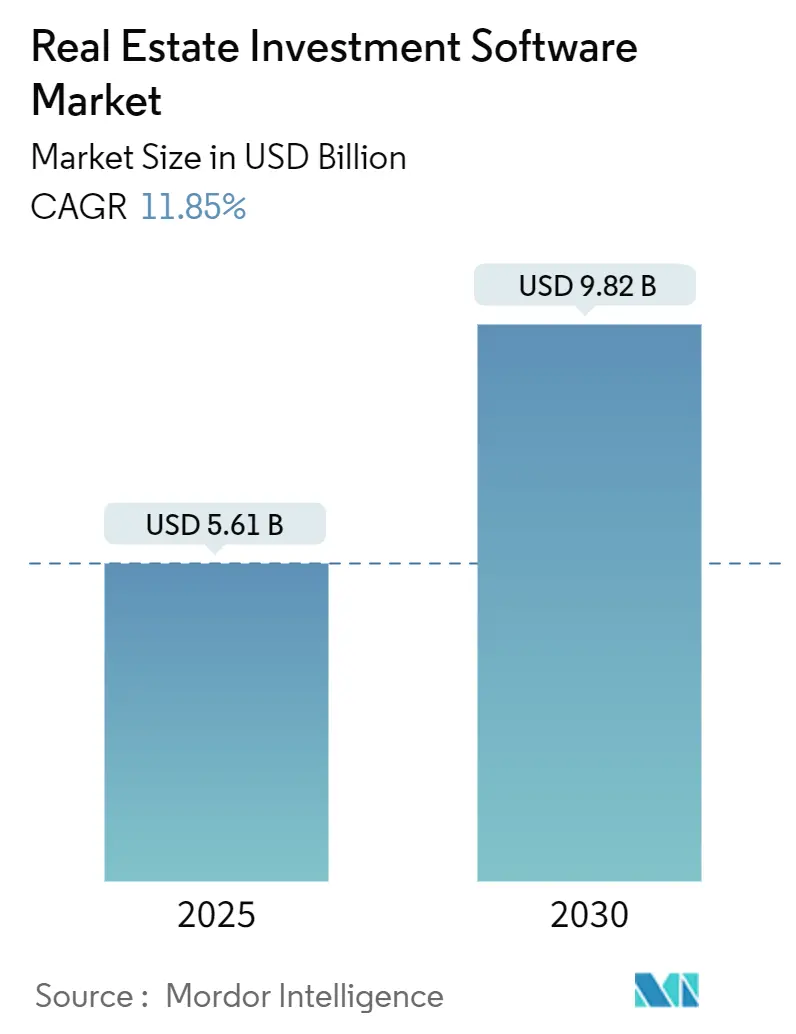

| Marktgröße (2025) | 5.61 Milliarden US-Dollar |

| Marktgröße (2030) | 9.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.85% CAGR |

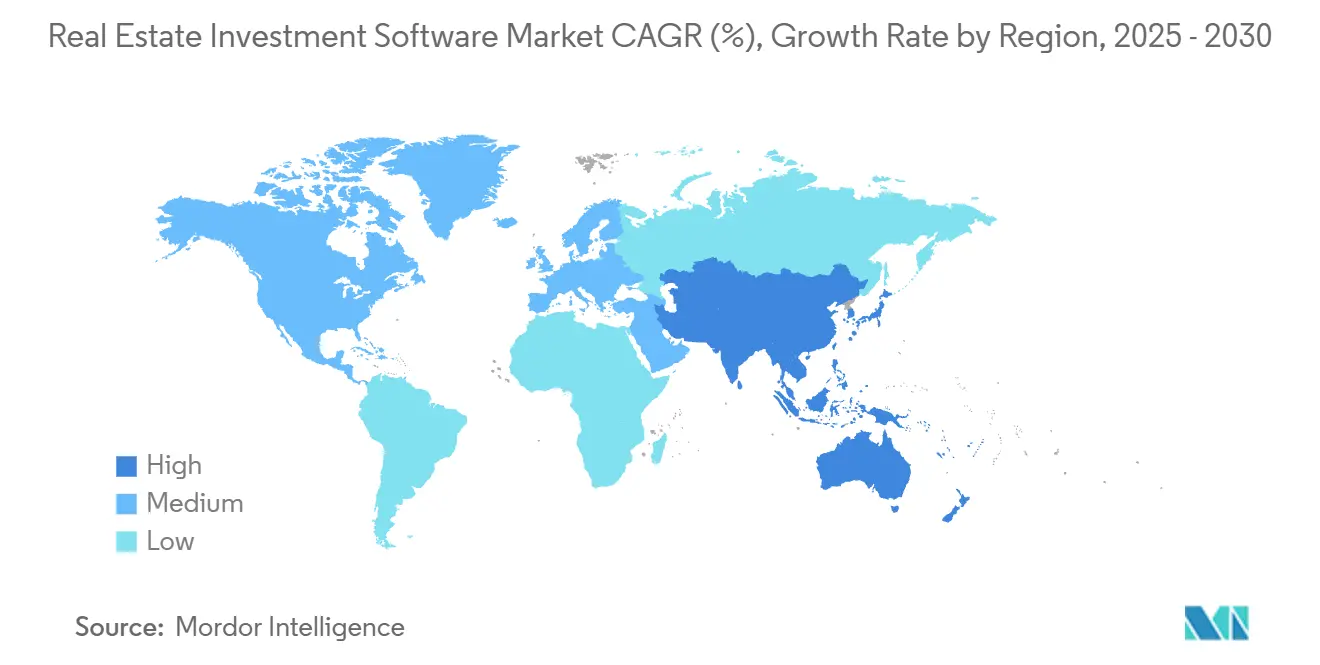

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Immobilieninvestitionssoftware von Mordor Intelligence

Die Marktgröße für Immobilieninvestitionssoftware beträgt im Jahr 2025 5,60 Milliarden USD und soll bis 2030 auf 9,80 Milliarden USD anwachsen, was einer CAGR von 11,84 % entspricht. Cloud-native Architekturen, obligatorische Meldungen zur Geldwäschebekämpfung und KI-gestützte Zeichnungsverfahren beschleunigen die Ablösung von Tabellenkalkulationsworkflows. Institutionelle Anleger erhöhen ihr Engagement in alternativen Anlagen, während kleine und mittlere Unternehmen durch Abonnementpreise einen erschwinglichen Zugang erhalten. Obligatorische Offenlegungsrahmen wie die Regel des Netzwerks zur Bekämpfung von Finanzkriminalität und die Europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erfordern zweckgebundene Compliance-Engines und drängen Anbieter, die die Berichterstattung automatisieren, in den Vordergrund. Der Wettbewerb konzentriert sich auf Datennetzwerkeffekte und API-first-Plattformen, die kostspielige individuelle Integrationen überflüssig machen, und positioniert Technologieführer so, dass sie inkrementelle Marktanteile gewinnen können.

Wichtigste Erkenntnisse des Berichts

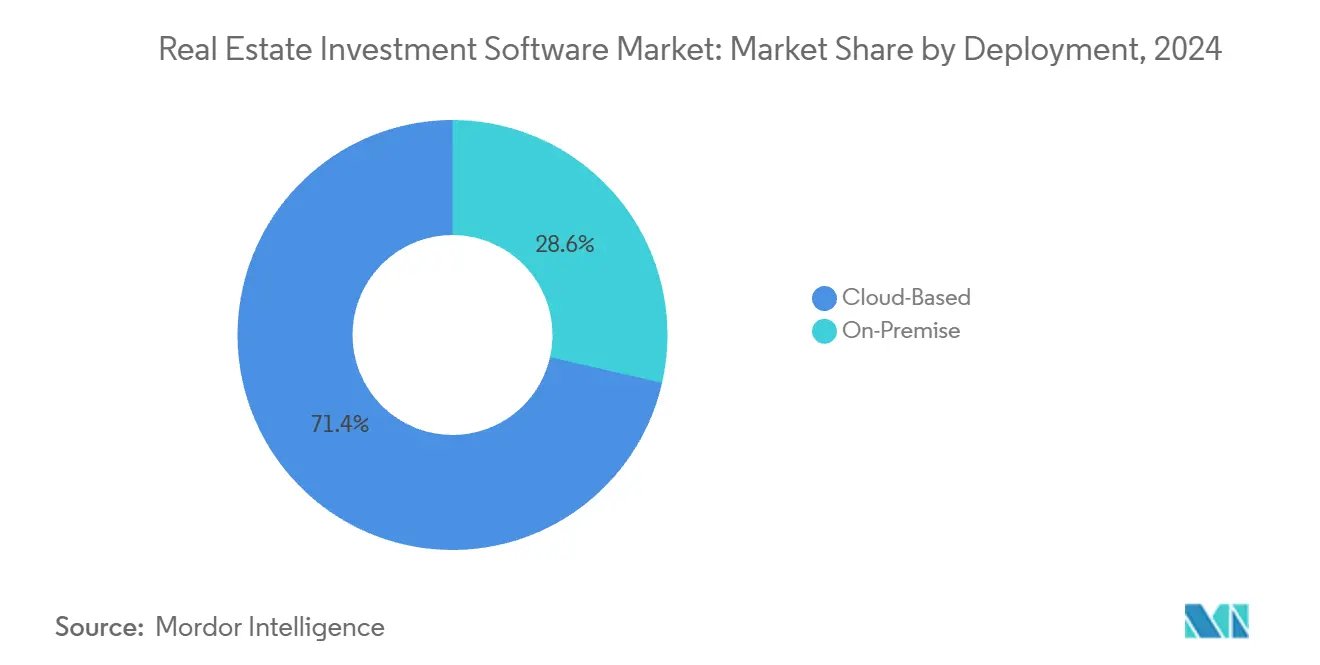

- Nach Bereitstellung entfielen im Jahr 2024 71,43 % des Marktanteils für Immobilieninvestitionssoftware auf Cloud-Modelle, die bis 2030 mit einer CAGR von 13,51 % wachsen.

- Nach Anwendung wird Asset-Management-Software bis 2030 voraussichtlich mit einer CAGR von 13,26 % wachsen, während das Investitionsmanagement im Jahr 2024 einen Anteil von 28,12 % hielt.

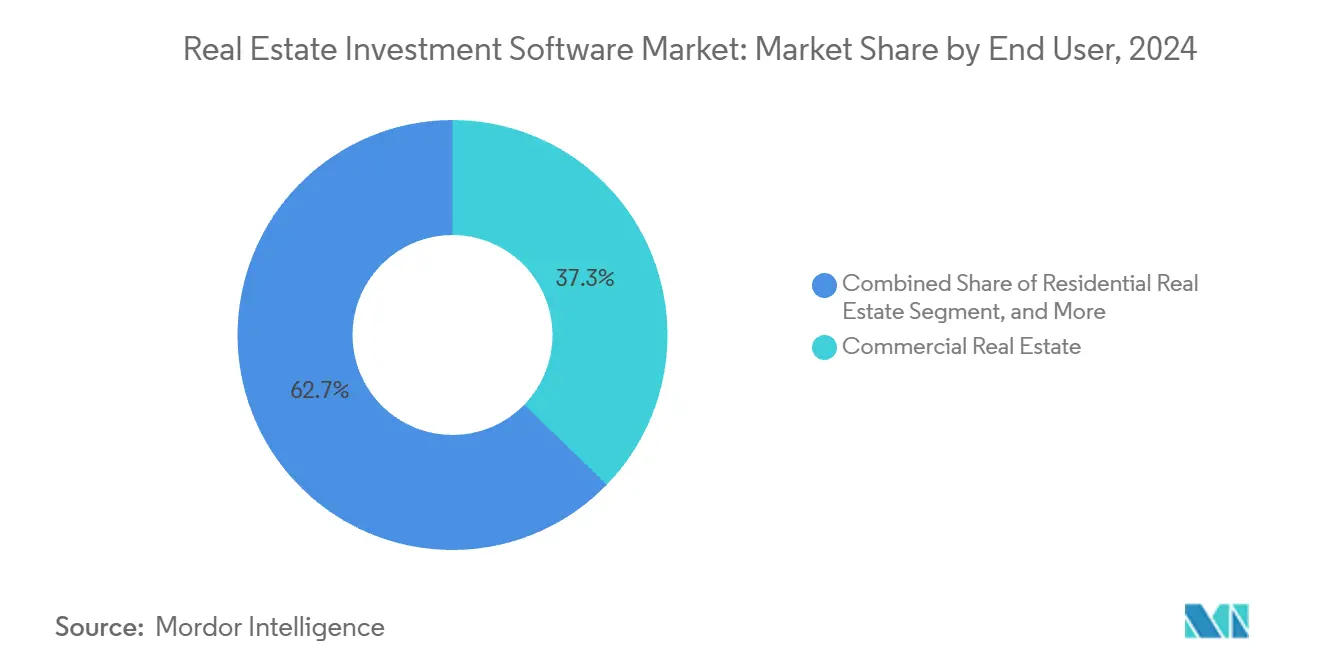

- Nach Endnutzer führte gewerbliche Immobilien im Jahr 2024 mit einem Umsatzanteil von 37,26 %; Industrieimmobilien sollen bis 2030 mit einer CAGR von 12,51 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 60,37 % des Umsatzes im Jahr 2024, während kleine und mittlere Unternehmen bis 2030 voraussichtlich mit einer CAGR von 12,32 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika 44,81 % des Umsatzes im Jahr 2024, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 13,16 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Immobilieninvestitionssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Cloud-Lösungen bei Immobilien-Asset-Managern | +2.80% | Global, frühe Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende institutionelle Allokation in alternative Anlagen | +2.10% | Global, am stärksten in Nordamerika, asiatisch-pazifischem Raum und Staatsfonds des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützten Zeichnungs- und Bewertungstools | +2.50% | Nordamerika und Europa führend; asiatisch-pazifischer Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität der regulatorischen Berichterstattung im globalen Immobilienbereich | +1.90% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Tokenisierungs- und Plattformen für Bruchteilseigentum | +0.90% | Europa, Vereinigte Staaten, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| ESG-Compliance-Druck auf Immobilienportfolios | +1.80% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Cloud-Lösungen bei Immobilien-Asset-Managern

Mandantenfähige Software als Dienstleistung eliminiert Serverwartung, Hardware für die Notfallwiederherstellung und langwierige Upgrade-Zyklen und veranlasst Unternehmen, von On-Premise-Systemen zu migrieren. Eine Studie von Deloitte ergab, dass 81 % der Führungskräfte im gewerblichen Immobilienbereich im Jahr 2024 der Cloud-Migration Priorität einräumten. Abonnementpläne mit einem Preis von 50 bis 150 USD pro Nutzer und Monat ersetzten sechsstellige unbefristete Lizenzen und öffneten den Markt für Immobilieninvestitionssoftware für kleine Syndikatoren. Die Sicherheitswahrnehmung verbesserte sich, da Anbieter SOC-2-Typ-II-Zertifizierungen erwarben und eine Zwei-Faktor-Authentifizierung implementierten, die häufig veraltete Schutzmaßnahmen übertrifft. Cloud-Plattformen liefern außerdem vierteljährliche Updates, die automatisch neue Datenschemata des Netzwerks zur Bekämpfung von Finanzkriminalität einbetten und so das Compliance-Risiko minimieren. Diese wirtschaftlichen und betrieblichen Vorteile erklären die prognostizierte CAGR von 13,51 % für Cloud-Bereitstellungen.

Integration von KI-gestützten Zeichnungs- und Bewertungstools

Künstliche Intelligenz analysiert nun Mietvertragsauszüge mit einer Genauigkeit von 95 %, beschleunigt Prognosen zum Nettobetriebseinkommen und verkürzt Angebotszyklen von Wochen auf Tage. Dealpath stellte fest, dass jedes befragte institutionelle Unternehmen im Jahr 2024 KI-gestütztes Zeichnen eingeführt hatte oder sich dazu verpflichtet hatte. Der Kauf von Skyline AI durch JLL integrierte Satellitenbilder und Fußgängerfrequenzanalysen in Bewertungsworkflows, was auf anhaltende Investitionen in prädiktive Modellierung hindeutet. Bewertungsregulatoren verlangen nun Bias-Audits und Modell-Backtesting und belohnen Plattformen mit robusten Governance-Rahmenwerken. Obwohl algorithmische Fehlbewertungsereignisse, wie der Verlust von Zillow im Jahr 2021, Risiken unterstreichen, mindert die Validierung durch menschliche Einbindung Fehler und stärkt die Akzeptanz.

ESG-Compliance-Druck auf Immobilienportfolios

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet europäische Emittenten ab 2025 zur Offenlegung von Scope-1-, Scope-2- und Scope-3-Emissionen, wodurch die CO₂-Bilanzierung zu einem obligatorischen Bestandteil wird. Die EU-Taxonomie erhöht die Energieeffizienzanforderungen und lenkt Kapital in zertifizierte Grüngebäude. In den Vereinigten Staaten sollen die erwarteten Klimaregeln der Börsenaufsichtsbehörde Treibhausgasoffenlegungsvorlagen standardisieren. Die GRESB-Beteiligung überstieg im Jahr 2024 2.100 Immobilienfonds, wobei die Bewertungen die Kapitalallokation bei Pensionsplänen beeinflussten. Anbieter, die die Datenerfassung von Versorgungszählern automatisieren und ESRS-konforme Berichte erstellen, können Premiumpreise erzielen und mehrjährige Verträge sichern.

Zunehmende Komplexität der regulatorischen Berichterstattung im globalen Immobilienbereich

Die Regel des Netzwerks zur Bekämpfung von Finanzkriminalität, die ab Dezember 2025 gilt, schreibt die elektronische Einreichung für Wohnimmobilientransfers über 50.000 USD vor und zwingt Plattformen, Kundenidentifikations- und wirtschaftliche Eigentümermodule zu integrieren. Die indische Immobilienregulierungsbehörde verlangt vierteljährliche Treuhandaktualisierungen und digitale Prüfpfade, was die Softwareeinführung bei Entwicklern beschleunigt. Die Währungsbehörde Singapurs schreibt erweiterte Sorgfaltsprüfungen vor, die manuelle Workflows nicht im erforderlichen Umfang erfüllen können. Diese konvergierenden Regeln erhöhen die Compliance-Belastung und machen konfigurierbare Workflow-Engines im gesamten Markt für Immobilieninvestitionssoftware unverzichtbar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten von veralteten Excel-Workflows | -1.40% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenfragmentierung über Immobilienverwaltungssysteme hinweg | -1.10% | Global, schwerwiegend in heterogenen Systemlandschaften | Mittelfristig (2–4 Jahre) |

| Begrenzte IT-Budgets bei kleinen und mittleren Immobilienunternehmen | -0.70% | Global, am höchsten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit bei Investorendaten | -0.60% | Global, strenge Rechtsordnungen mit Datenlokalisierungsgesetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten von veralteten Excel-Workflows

Jahrzehntelange Makros und Visual-Basic-Skripte kodieren institutionelles Wissen, das schwer zu migrieren ist. Stantem berichtete, dass 75 % der Unternehmen Excel-Modelle immer noch manuell mit den Ausgaben der Immobilienverwaltung abgleichen, was die Implementierungszeiträume auf 12 Monate oder länger verlängert. Der Widerstand rührt auch von Analysten her, die befürchten, den Überblick über die zugrunde liegenden Berechnungen zu verlieren. Anbieter reagieren mit Excel-Exportoptionen und APIs, aber diese Zugeständnisse schmälern die Automatisierungsvorteile.

Datenfragmentierung über Immobilienverwaltungssysteme hinweg

Betriebsdaten befinden sich in verschiedenen Immobilienverwaltungsdatenbanken ohne standardisierte APIs. Bis 2024 hatten nur 30 % der Anbieter die RESO-Web-API-Zertifizierung erhalten, was kostspielige individuelle Integrationen und periodische Datenverzögerungen erzwingt.[1]Immobilienstandards-Organisation, "RESO-Web-API," RESO.ORG Heterogene Portfolios, die mehrere Systeme nutzen, erfordern wöchentliche CSV-Uploads oder manuelle Eingaben, was die Akquisitionszeichnung und die Kapitalumschichtung behindert. Obwohl Branchenkonsortien für Standardisierung eintreten, behindern veraltete Codebasen weiterhin die Entwicklung einheitlicher Datenarchitekturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Migration beschleunigt sich, da die Wirtschaftlichkeit von Software als Dienstleistung die Skalierbarkeit begünstigt

Cloud-Lösungen hielten im Jahr 2024 einen Marktanteil von 71,43 % für Immobilieninvestitionssoftware und wachsen mit einer CAGR von 13,51 %, was On-Premise-Alternativen übertrifft. Die Marktgröße für Immobilieninvestitionssoftware für Cloud-Bereitstellungen entspricht im Jahr 2025 4,00 Milliarden USD, was Abonnementmodelle widerspiegelt, die die Einstiegshürden für kleine Unternehmen senken. Anbieter liefern vierteljährliche regulatorische Updates ohne manuelle Patches, während die integrierte Notfallwiederherstellung den IT-Aufwand für mittelgroße Manager jährlich um 200.000 USD reduziert. On-Premise bleibt für Staatsfonds relevant, die eine nationale Datenlokalisierung gemäß der Datenschutz-Grundverordnung oder Chinas Gesetz zum Schutz personenbezogener Daten erfordern. Hybride Private-Cloud-Angebote überbrücken nun die Lücke zwischen Compliance und Skalierbarkeit, doch die automatischen Funktionsveröffentlichungen von mandantenfähiger Software als Dienstleistung ziehen weiterhin Marktanteile in Richtung Cloud.

On-Premise-Installationen behalten in Rechtsordnungen mit strengen Lokalisierungsvorschriften oder konservativen Risikopositionen einen Stellenwert. Europäische Pensionsfonds bestehen manchmal auf privaten Instanzen innerhalb nationaler Grenzen, und bestimmte nahöstliche Staatsinvestoren bevorzugen aus strategischen Gründen Rechenzentren im eigenen Land. Selbst diese Kunden setzen zunehmend auf containerisierte Bereitstellungen, die die Elastizität von Software als Dienstleistung nachahmen. Da API-Ökosysteme sich vertiefen, können Cloud-Anbieter spezielle Zeichnungsmodelle, ESG-Dashboards und Zahlungsgateways schneller integrieren als On-Premise-Wettbewerber, was die langfristige Cloud-Entwicklung im Markt für Immobilieninvestitionssoftware stärkt.

Nach Anwendung: Asset-Management-Software gewinnt an Bedeutung, da institutionelle Käufer Echtzeit-KPIs fordern

Investitionsmanagementmodule machten im Jahr 2024 28,12 % des Umsatzes aus, während Asset-Management-Software bis 2030 voraussichtlich mit 13,26 % wachsen wird. Die Marktgröße für Immobilieninvestitionssoftware in diesem Segment erreichte im Jahr 2025 1,58 Milliarden USD, unterstützt durch Dashboards, die Leistungskennzahlen über multiregionale Portfolios hinweg konsolidieren. Fundraising-Workflows, Wasserfall-Berechnungen und Investorenportale bleiben für das Investitionsmanagement zentral, aber eine Konvergenz findet statt, da Anbieter Asset-Level-Analysen in den Fundraising-Stack integrieren. Die End-to-End-Plattform von EFront, die Vermögenswerte in Höhe von 567 Milliarden USD verwaltet, veranschaulicht die Käuferpräferenz für einheitliche Datenflüsse.

Die Immobilienbuchhaltung ist zur Massenware geworden und wird als Standardfunktion gebündelt statt als eigenständige Kaufentscheidung. Das Leasingmanagement, das durch KI-Chatbots gestärkt wird, die Leerstand reduzieren und Verlängerungen automatisieren, erlebt einen neuen Schwung; die Partnerschaft von VTS mit Salesforce erweitert das Mieterengagement auf Kundenbeziehungssysteme. Nischenmodule für Bau, Einrichtungen und Energiemanagement nutzen IoT-Sensoren, um präventive Wartung voranzutreiben und CO₂-Emissionen zu reduzieren. Die modulübergreifende Interoperabilität differenziert führende Plattformen und ermöglicht es Asset-Managern, zwischen portfolioweiten Finanzkennzahlen und standortbezogenen Belegungsmetriken zu wechseln, ohne Daten nach Excel exportieren zu müssen.

Nach Endnutzer: Einführung von Software für Industrieimmobilien steigt inmitten der Logistikexpansion

Gewerbliche Immobilien generierten im Jahr 2024 37,26 % der Nachfrage aufgrund der Komplexität von Büro- und Einzelhandelsportfolios. Doch Industrieimmobilien, die vom E-Commerce-Logistikbereich profitieren, sollen jährlich mit einer Rate von 12,51 % wachsen. Ihr Anteil an der Marktgröße für Immobilieninvestitionssoftware ist auf dem Weg, bis 2030 2,00 Milliarden USD zu erreichen. Betreiber setzen Lagerverwaltungssysteme ein, die IoT-Sensordaten zum Durchsatz streamen, die dann direkt in Investitions-Dashboards eingespeist werden. Starkes Wachstum des Nettobetriebseinkommens bei Logistikanlagen, das von Goldman Sachs hervorgehoben wird, zieht Kapital an und fördert Softwarekäufe.

Wohnsegmente, insbesondere Fonds für Einfamilienmietobjekte, sind mit der Meldepflicht des Netzwerks zur Bekämpfung von Finanzkriminalität konfrontiert, die eine automatisierte Meldung wirtschaftlicher Eigentümer erfordert, was den Bedarf an Compliance-Modulen festigt.[2]Netzwerk zur Bekämpfung von Finanzkriminalität, "Das Netzwerk zur Bekämpfung von Finanzkriminalität erlässt endgültige Regel zur Einführung von Meldepflichten für bestimmte Immobilientransfers," FINCEN.GOV Betreutes Wohnen, Studentenwohnheime und Rechenzentrumsbesitzer benötigen spezialisierte Asset-Klassen-Funktionen wie Bewohnerpflegemetriken oder Server-Betriebszeitanalysen. Anbieter bringen daher vertikale Editionen auf den Markt, die Vorlagen, Berichtsfelder und Peer-Benchmarks bündeln, die für jeden Immobilientyp spezifisch sind.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Unternehmensgröße: KMU setzen auf Software als Dienstleistung, da Abonnementmodelle die Einstiegshürden senken

Großunternehmen erzielten im Jahr 2024 60,37 % des Umsatzes durch die Finanzierung von Multi-Modul-Implementierungen, die bis zu 2 Millionen USD kosten und zwei Jahre dauern. Doch kleine und mittlere Unternehmen wachsen bis 2030 mit 12,32 %, da Anbieter Abonnements zu 50 bis 150 USD pro Nutzer und Monat anbieten und die Investitionsausgaben nahezu auf null reduzieren. Freemium-Stufen ermöglichen es kleinen Syndikatoren, eine begrenzte Anzahl von Vermögenswerten zu verwalten, bevor sie auf KI-gestütztes Zeichnen oder Investorenportale upgraden.

Implementierungszeiträume für KMU betragen nun durchschnittlich sechs Wochen, verglichen mit Monaten bei veralteten Systemen. Die Konversationsplattform von EliseAI, die bei 70 % der führenden US-amerikanischen Mietbetreiber aktiv ist, veranschaulicht die Skalierbarkeit von Startups bis hin zu großen Portfolios. Budgetbeschränkungen bestehen weiterhin, aber Land-and-Expand-Vertriebsmodelle konvertieren Basismandanten in Premium-Stufen, wenn Vermögenswerte skalieren. Infolgedessen stellen KMU die am schnellsten wachsende Gruppe im Markt für Immobilieninvestitionssoftware dar.

Geografische Analyse

Nordamerika generierte im Jahr 2024 44,81 % des Umsatzes, angetrieben durch die Tiefe des institutionellen Kapitals und komplexe Compliance-Anforderungen. Die elektronische Meldepflicht des Netzwerks zur Bekämpfung von Finanzkriminalität zwingt zu automatisierten Kundenidentifikations-Workflows, während der Klimavorschlag der Börsenaufsichtsbehörde standardisierte Treibhausgasberichte signalisiert. Kanadische Pensionspläne, die 2 Billionen CAD (1,5 Billionen USD) verwalten, setzen Multi-Asset-Dashboards ein, um grenzüberschreitende Bestände zu überwachen. Mexikos Nearshoring-Boom steigert die Nachfrage nach Industrielager-Management und Leasingmodulen. Die Unternehmenseinführung konzentriert sich weiterhin auf Yardi, RealPage und MRI, aber die Konsolidierung durch Private Equity verschärft den Wettbewerb.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 13,16 % prognostiziert. China digitalisiert staatliche Portfolios durch Super-Apps wie Beike, die Makler-, Finanzierungs- und Bewertungsfunktionen integrieren. Die Durchsetzung der indischen Immobilienregulierungsbehörde schreibt Treuhandtransparenz und vierteljährliche Fortschrittsaktualisierungen vor, was die Integration von Cloud-Dashboards in Entwickler-Workflows vorantreibt. Japans Gesellschaft 5.0 integriert Immobiliendaten mit Smart-City-Plattformen, während australische Pensionsfonds, die 3,5 Billionen AUD (2,3 Billionen USD) verwalten, ESG-Analysen über Infrastruktur und Immobilien hinweg benötigen.[3]Australische Aufsichtsbehörde für das Versicherungswesen, "Statistiken zur Altersvorsorge," APRA.GOV.AU Die wachsende Betonung von Grünbaustandards in Südkorea und die alternde Bevölkerung in Japan diversifizieren die Nachfrage weiter.

Europas Ausblick hängt von der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen ab, die ab 2025 geprüfte Nachhaltigkeitserklärungen verlangt. Die EU-Taxonomie legt Energieeffizienzanforderungen fest und integriert CO₂-Rechner in die Deal-Zeichnung. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien dominieren die Ausgaben; die Immobiliensparten von Allianz und Deutsche Bank sind frühe Anwender von ESG-Modulen. Blockchain-Grundbücher in den Vereinigten Arabischen Emiraten und Saudi-Arabien fördern das Interesse an Tokenisierungsplattformen. Afrika bleibt klein, aber lebensfähig: Mobile-first-Vermieter-Apps dringen in die Segmente für erschwinglichen Wohnraum in Kenia und Nigeria vor und deuten auf künftige Wachstumspfade im Markt für Immobilieninvestitionssoftware hin.

Wettbewerbslandschaft

Der Markt für Immobilieninvestitionssoftware weist eine moderate Konzentration etablierter Anbieter auf, ergänzt durch eine lange Reihe von Innovatoren. Yardi, RealPage, MRI Software und Altus Group sind durch Produktbreite und jahrzehntelange Kundenbeziehungen gewachsen. Die Übernahme von RealPage durch Thoma Bravo im Jahr 2024 ermöglichte größere Forschungsbudgets und schnellere KI-Einführungen. Der Kauf von Reonomy durch Altus Group für 249,5 Millionen USD fügte seiner Bewertungssuite Eigentümerintelligenz hinzu. Diese Akquisitionen veranschaulichen das Rennen um die Zusammenstellung von End-to-End-Plattformen, die den Bedarf der Kunden an Einzellösungen eliminieren.

Kleinere Spezialisten gewinnen an Boden, indem sie sich auf unerfüllte Nischen konzentrieren. EliseAI automatisiert Leasinggespräche und reduziert Reaktionszeiten und Leerstandsverluste für große und kleine Betreiber. VTS verbessert das Mieterlebnis durch die Integration seiner Systeme mit Salesforce und verbindet so Belegungsanalysen und Kundenbeziehungen. Der Wettbewerbsvorteil verlagert sich zu Anbietern, die Datennetzwerkeffekte nutzen. Plattformen, die Transaktionshistorien, Mietlisten und Energieverbrauch über Tausende von Vermögenswerten hinweg aggregieren, produzieren Benchmarks, die kleinere Wettbewerber nicht replizieren können.

API-Offenheit und regulatorische Compliance definieren zunehmend die Käuferkriterien. Bis 2024 erfüllten nur 30 % der Immobilienverwaltungssysteme die RESO-Web-API-Standards, was die Integrationskosten für Nachzügler hoch hält. Anbieter, die Meldungen des Netzwerks zur Bekämpfung von Finanzkriminalität oder Offenlegungen gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen nativ automatisieren, schützen Nutzer vor rechtlichen Risiken und reduzieren den Berichtsaufwand. Private-Equity-Finanzierung beschleunigt die Konsolidierung, aber anhaltende Innovationen rund um KI-Bewertung, IoT-Datenerfassung und Tokenisierung stellen sicher, dass Herausforderer weiterhin entstehen und ein dynamisches Wettbewerbsfeld erhalten bleibt.

Marktführer in der Immobilieninvestitionssoftware-Branche

Altus Group Limited

Yardi Systems Inc.

MRI Software LLC

RealPage Inc.

Juniper Square Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Immobilien und Bauwesen haben sich als zentrale Akteure in der wirtschaftlichen Erholung nach COVID-19 herausgestellt, wie das integrierte branchenweite Produktionskonto des US-amerikanischen Wirtschaftsanalysebüros und des Statistikamts für Arbeit unterstreicht.

- Januar 2025: Trane Technologies schloss die Übernahme von BrainBox AI ab und stärkte damit seine Suite zur Energieoptimierung in intelligenten Gebäuden.

- Januar 2025: Das Weiße Haus kündigte Investitionen von über 8,9 Billionen USD an, sowohl inländische als auch ausländische, und hob damit wichtige Verpflichtungen in den Bereichen Immobilien, Infrastruktur und intelligente Gebäudetechnologien hervor.

- Oktober 2024: Altus Group erwarb Reonomy für 249,5 Millionen USD und integrierte Immobilieneigentümerintelligenz in die Bewertungsanalyse.

Umfang des globalen Berichts über den Markt für Immobilieninvestitionssoftware

| Cloud-basiert |

| On-Premise |

| Immobilienbuchhaltung |

| Asset-Management |

| Leasingmanagement |

| Investitionsmanagement |

| Sonstige |

| Gewerbliche Immobilien |

| Wohnimmobilien |

| Industrieimmobilien |

| Spezialzweck / REITs |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Bereitstellung | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Immobilienbuchhaltung | |

| Asset-Management | ||

| Leasingmanagement | ||

| Investitionsmanagement | ||

| Sonstige | ||

| Nach Endnutzer | Gewerbliche Immobilien | |

| Wohnimmobilien | ||

| Industrieimmobilien | ||

| Spezialzweck / REITs | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Immobilieninvestitionssoftware im Jahr 2025?

Die Marktgröße für Immobilieninvestitionssoftware beträgt im Jahr 2025 5,60 Milliarden USD mit einer prognostizierten CAGR von 11,84 % bis 2030.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Lösungen wachsen mit einer CAGR von 13,51 % und spiegeln Kostenvorteile und automatische regulatorische Updates wider.

Warum ist der asiatisch-pazifische Raum eine Region mit hohem Wachstum?

Chinas Portfolio-Digitalisierung, die Durchsetzung der indischen Immobilienregulierungsbehörde und Japans Smart-City-Initiativen treiben bis 2030 eine CAGR von 13,16 % an.

Was ist das Haupthemmnis für die Softwareeinführung?

Hohe Wechselkosten von veralteten Excel-Modellen verzögern die Migration und reduzieren die kurzfristige Akzeptanz.

Welches Anwendungssegment wächst am schnellsten?

Asset-Management-Software soll mit einer CAGR von 13,26 % wachsen, da Investoren Echtzeit-Performance-Dashboards fordern.

Wie differenzieren sich Anbieter?

Führende Plattformen integrieren KI-gestütztes Zeichnen, ESG-Berichterstattung und offene APIs, die individuelle Integrationskosten reduzieren.

Seite zuletzt aktualisiert am: