Marktgröße und Marktanteil für Immobilienverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

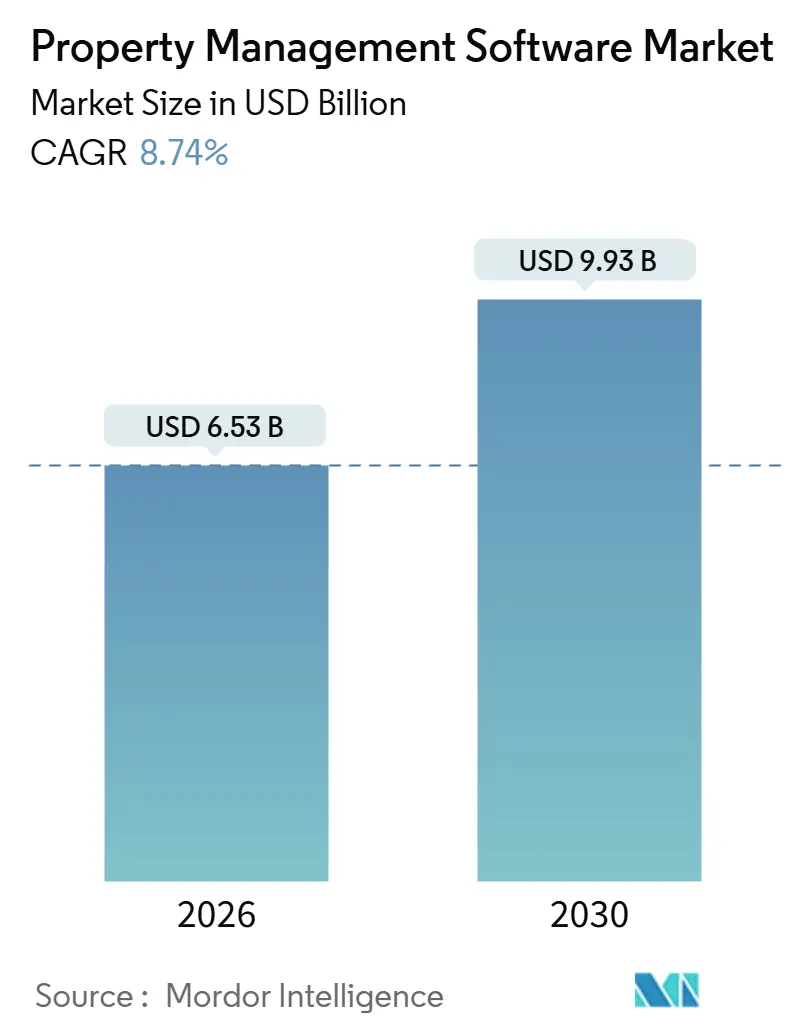

| Marktgröße (2026) | 6.53 Milliarden US-Dollar |

| Marktgröße (2031) | 9.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immobilienverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Immobilienverwaltungssoftware erreichte 2026 6,53 Milliarden USD und soll bis 2031 auf 9,93 Milliarden USD ansteigen, was einer CAGR von 8,74 % entspricht. Die robuste Nachfrage resultiert aus institutionellen Investoren, die fragmentierte On-Premises-Tools auf Cloud-Plattformen upgraden, die Leasingbuchhaltung, vorausschauende Wartung und integrierte Zahlungen automatisieren. In Nordamerika und Europa treibt die obligatorische Einhaltung von ASC 842 und IFRS 16 weiterhin eine starke Adoptionsdynamik voran, während in Mieterportalen eingebettete Echtzeit-Zahlungsschienen die Debitorenlaufzeit (Days Sales Outstanding) reduzieren und neue Gebühreneinnahmeströme generieren. Kapitalzuflüsse aus dem asiatisch-pazifischen Raum in Build-to-Rent-, Studentenwohn- und Co-Living-Objekte fügen eine weitere Schicht struktureller Nachfrage hinzu, insbesondere da regionale Vermieter Mobile-First-Anwendungen bevorzugen, die über Rechtsgebiete hinweg skalieren. Obwohl Datensicherheitsverstöße und ein Rückgang der Risikokapitalfinanzierung die Stimmung belasten, untermauern messbare Betriebskostenreduzierungen und zusätzliche Umsatzmöglichkeiten das langfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

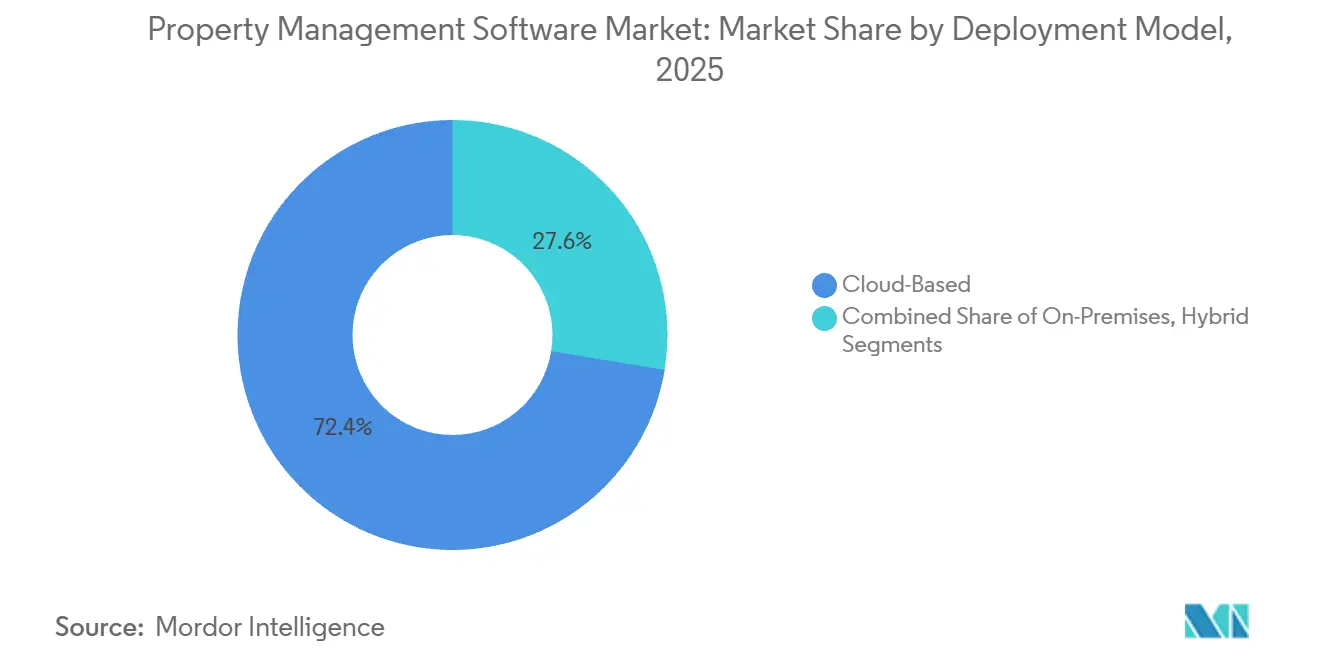

- Nach Bereitstellungsmodell erfassten Cloud-Lösungen 72,41 % des Umsatzes von 2025, während Hybrid-Architekturen bis 2031 mit einer CAGR von 9,12 % wachsen sollen.

- Nach Immobilientyp hielten Wohnimmobilien 58,19 % der Ausgaben von 2025, während Industrie- und Logistikeinheiten mit einer CAGR von 10,34 % voranschreiten.

- Nach Endnutzer entfielen auf Immobilienverwalter und -makler 42,73 % der Ausgaben von 2025, wobei Facility-Management-Unternehmen voraussichtlich mit einer CAGR von 11,12 % wachsen werden.

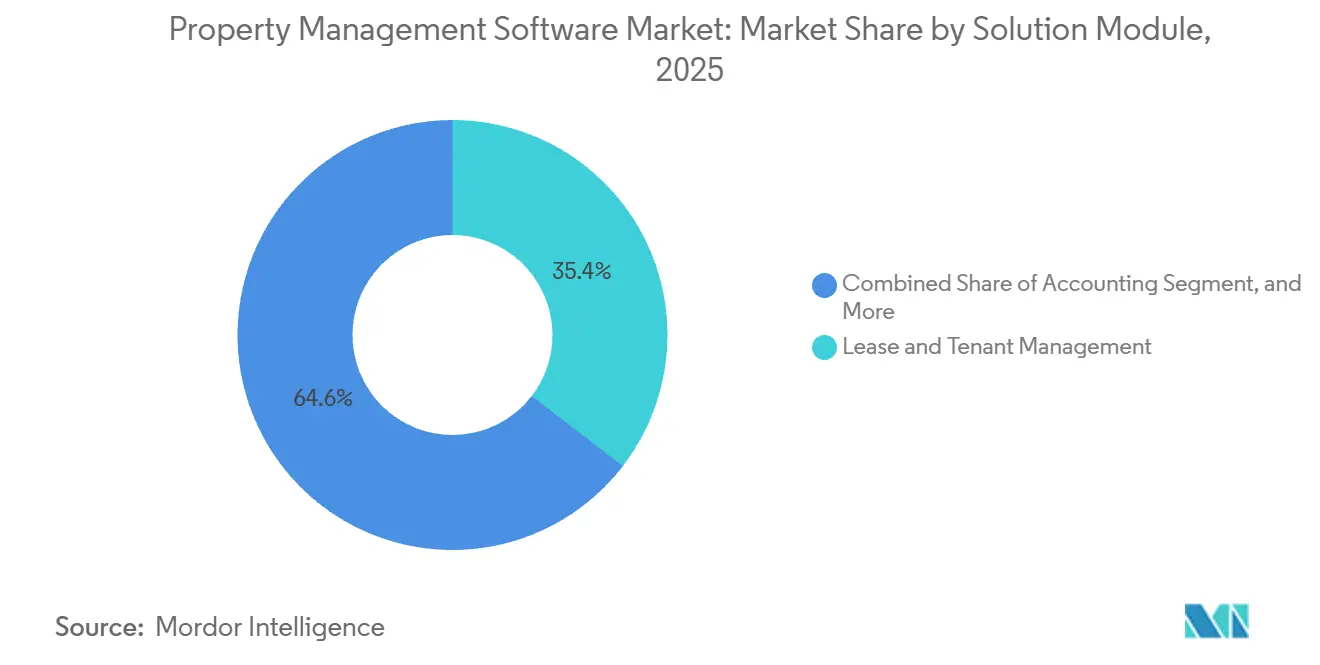

- Nach Lösungsmodul entfielen auf Miet- und Mieterverwaltung 35,44 % des Umsatzes von 2025, während integrierte Zahlungen mit einer CAGR von 10,77 % steigen.

- Nach Unternehmensgröße sicherten sich mittelgroße Portfolios (501–5.000 Einheiten) 46,93 % des Umsatzes von 2025, während kleine Betreiber (1–500 Einheiten) mit einer CAGR von 11,13 % digitalisieren.

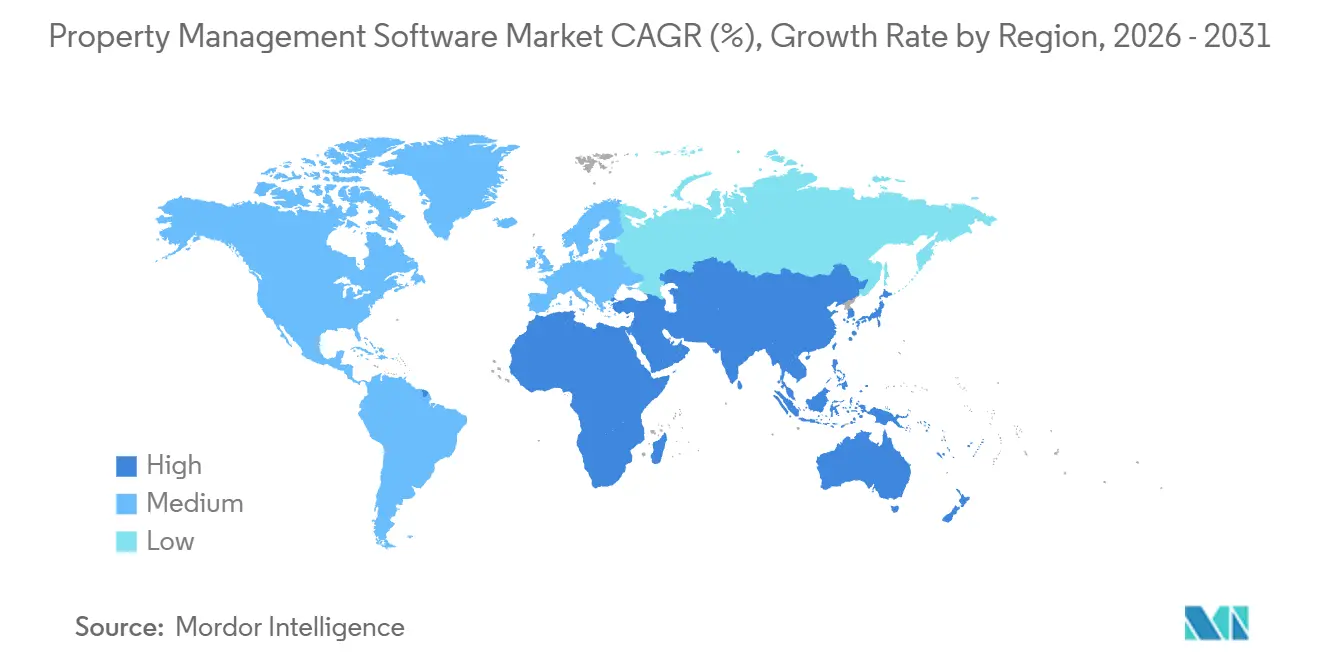

- Nach Geografie behielt Nordamerika 40,27 % des Umsatzes von 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,44 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Immobilienverwaltungssoftware

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz cloudbasierter Software-as-a-Service-Plattformen | +2.1% | Global, höchste Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach integrierter Mieter- und Mietautomatisierung | +1.8% | Nordamerika und asiatisch-pazifischer Raum, Ausweitung nach Europa und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Immobilienportfolios durch institutionelle Investoren | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nahen Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Compliance-Druck (ASC 842/IFRS 16) fördert die Softwareakzeptanz | +1.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Immobilienverwaltung und eingebettetem Finanztechnologie | +1.2% | Global, angeführt von Nordamerika und ausgewählten asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung der Betriebskosten | +0.9% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz cloudbasierter Software-as-a-Service-Plattformen

Die Cloud-Bereitstellung eliminiert Server-Overhead, reduziert den IT-Personalbedarf und bietet kontinuierliche Funktionsaktualisierungen, die Portfolios aktuell halten. Mittelgroße Vermieter berichten von 30–40 % niedrigeren Gesamtbetriebskosten im Vergleich zu unbefristeten Lizenzmodellen, während mobiloptimierte Workflows es Vermietungsteams ermöglichen, von jedem Gerät aus zu arbeiten. Multi-Tenant-Architekturen beschleunigen zudem die geografische Expansion, da neue Immobilieninstanzen in Stunden hochgefahren werden können – ein entscheidender Vorteil für Investoren, die grenzüberschreitende Akquisitionen abschließen. Schließlich verwandeln offene APIs moderne Plattformen in Orchestrierungsschichten, die Buchhaltungssoftware, Zahlungsgateways und Internet-der-Dinge-Sensoren verbinden und ein einheitliches Datengefüge schaffen, das die Entscheidungsqualität verbessert.

Steigende Nachfrage nach integrierter Mieter- und Mietautomatisierung

Automatisierte Dokumentenerstellung, Verlängerungsbenachrichtigungen und Eskalationsberechnungen ersetzen nun manuelle Bürotätigkeiten, die früher bis zu 30 % der Arbeitsstunden eines Immobilienverwalters beanspruchten. Mieterportale, die Wartungsanfragen, digitale Mietzahlungen und Self-Service-Verlängerungen unterstützen, verbessern den Net Promoter Score und senken gleichzeitig die Verwaltungskosten. Die Sofortzahlungsfunktion, die voraussichtlich bis 2028 von 59 % der Immobilienverwalter genutzt wird, verwandelt monatliche Abrechnungszyklen in ein Echtzeit-Cash-Management, und automatisch ausgefüllte Mietauszüge reduzieren die Zeiträume für die Due Diligence bei Akquisitionen von Wochen auf Tage.

Compliance-Druck (ASC 842/IFRS 16) fördert die Softwareakzeptanz

Neue Leasingbuchhaltungsregeln erfordern eine granulare Verfolgung von Zahlungsplänen, Abzinsungssätzen und Änderungen – Aufgaben, die für Tabellenkalkulationen ungeeignet sind. Prüfungsfertige Buchungssätze, Daten-Governance-Kontrollen und integrierte Offenlegungsberichte, die in zweckgebauten Plattformen eingebettet sind, sind daher unverzichtbar geworden. Nachgelagerte Überprüfungen bestätigen, dass die Standards die Transparenz erhöht, aber auch die operative Komplexität gesteigert haben, was den Übergang zu automatisierter Software verstärkt, die Klassifizierungs- und Amortisierungsworkflows optimiert.[1]Stiftung für Internationale Rechnungslegungsstandards, "Nachgelagerte Überprüfung IFRS 16," IFRS.ORG

KI-gestützte vorausschauende Wartung zur Reduzierung der Betriebskosten

Modelle des maschinellen Lernens, die Arbeitsauftragsdaten und Sensordatenströme verarbeiten, prognostizieren Geräteausfälle, bevor sie auftreten, und ermöglichen planmäßige Reparaturen, die Notfallzuschläge vermeiden. Fallstudien zeigen Energiekosteneinsparungen von 30–40 % und Reduzierungen der Gesamtbetriebskosten von 12–18 %, mit Kapitalrenditerelationen von über 4:1. Da Nachhaltigkeitsauflagen zunehmend strenger werden, unterstützt die vorausschauende Wartung dies weiter, indem sie den Wasserverbrauch und den CO₂-Fußabdruck optimiert und so die Anlagenleistung in übergeordnete Umwelt-, Sozial- und Governance-Kennzahlen integriert.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken bei Multi-Tenant-Software-as-a-Service | -1.4% | Global, erhöhte Aufmerksamkeit in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten von Legacy-Systemen | -1.1% | Nordamerika und Europa, wo die Legacy-Durchdringung am höchsten ist | Mittelfristig (2–4 Jahre) |

| Fragmentierte Immobiliendatenstandards behindern die Interoperabilität | -0.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verschärfung des PropTech-Risikokapitalfinanzierungszyklus nach 2022 | -0.6% | Global, ausgeprägte Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken bei Multi-Tenant-Software-as-a-Service

Jüngste Datenschutzverletzungen bei Essex Property Trust, TELACU Community Capital und Berkeley Rent Registry haben Zehntausende von Mieterdatensätzen offengelegt, regulatorische Untersuchungen ausgelöst und Käufer dazu veranlasst, SOC-2-Typ-II-Prüfungen, Penetrationstests und Cyber-Versicherungen von Anbietern zu fordern. Die Compliance-Kosten steigen parallel dazu, was die Verkaufszyklen verlängert und einige Vermieter dazu veranlasst, Hybrid-Bereitstellungen in Betracht zu ziehen, bei denen sensible Daten auf lokalen Servern verbleiben.[2]Generalstaatsanwaltschaft Massachusetts, "Vergleich bei Datenschutzverletzung im Immobilienverwaltungsbereich," MASS.GOV

Hohe Wechselkosten von Legacy-Systemen

Große Portfolios unterhalten häufig maßgeschneiderte Integrationen, die Immobiliendatenbanken mit Buchhaltungs-, Beschaffungs- und HR-Plattformen verbinden. Die Migration dieser spezifischen Workflows in neue Cloud-Architekturen erfordert umfangreiche Datenbereinigung, API-Zuordnung und Mitarbeiterschulungen. Infolgedessen verlängern sich Entscheidungszeiträume, und das wahrgenommene Risiko der Modernisierung verlangsamt sich trotz klarer langfristiger Effizienzgewinne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Akzeptanz balanciert Datensouveränität und Skalierbarkeit

Hybrid-Architekturen expandieren mit einer CAGR von 9,12 % und übertreffen damit den gesamten Markt für Immobilienverwaltungssoftware. Betreiber mit multinationalen Portfolios nutzen lokale Server für personenbezogene Daten und gleichzeitig die Cloud für Analysen, wodurch die Einhaltung von Datenspeicherungsgesetzen ohne Einbußen bei der Elastizität gewährleistet wird. Im Gegensatz dazu dominieren Cloud-Lösungen weiterhin mit einem Marktanteil von 72,41 % bei Immobilienverwaltungssoftware im Jahr 2025, vor allem weil sie die anfänglichen Kapitalausgaben minimieren und kontinuierliche Aktualisierungen bieten. Im Laufe der Zeit priorisieren schrittweise Migrationsstrategien zunächst risikoarme Workflows, gefolgt von Finanzmodulen, sobald Sicherheitsüberprüfungen abgeschlossen sind, was das Wachstum des Marktes für Immobilienverwaltungssoftware für Hybrid-Tools beschleunigt, da die Vorschriften strenger werden.

Die Cloud-Wartungsautomatisierung reduziert zudem Notfallreparaturen um 40 % und Wartungskosten um 30 % – greifbare Belege, die risikoaverse Vermieter dazu bewegen, kritische Workloads zu verlagern. Regierungsbehörden, die früher On-Premises-Bereitstellungen vorgaben, veröffentlichen nun Best Practices für Hybridumgebungen und ermutigen Betreiber, Daten zu klassifizieren und Speicherorte entsprechend auszurichten. Da Modelle der künstlichen Intelligenz mehr Rechenleistung erfordern, ermöglicht diese Dual-Environment-Konfiguration Unternehmen, in der Cloud zu trainieren, aber Inferenz lokal auszuführen, um die Latenz zu reduzieren – was die langfristige Rolle von Hybrid innerhalb des Marktes für Immobilienverwaltungssoftware stärkt.

Nach Immobilientyp: Industrie und Logistik beschleunigen durch Nachfrageerfüllung

Wohnimmobilien führten die Ausgaben 2025 an und spiegelten einen Marktanteil von 58,19 % bei Immobilienverwaltungssoftware wider; Lagerhäuser und Verteilzentren wachsen jedoch am schnellsten mit einer CAGR von 10,34 %. E-Commerce-Betreiber verlassen sich auf spezialisierte Mietverwaltungsfunktionen, die komplexe Mietstrukturen, Cross-Docking-Planung und Raumnutzungsanalysen verarbeiten, was die Marktgröße für Immobilienverwaltungssoftware für Industrieanwendungen im Prognosezeitraum nach oben treibt. Studentenwohnungen, Seniorenwohnungen und Co-Living-Formate fügen jeweils einzigartige Workflow-Anforderungen hinzu und erweitern die adressierbaren Segmente der Anbieter.

Büro- und Einzelhandelsmanager integrieren unterdessen Besucherfrequenz- und Belegungsanalysen, um flexible Mietverträge neu zu verhandeln, während Gastgewerbeoperatoren nächtliche Reservierungen und monatliche Mietverhältnisse innerhalb einheitlicher Systeme verbinden. Gemischt genutzte Projekte erfordern konsolidierte Finanzabschlüsse, die Kosten über Anlageklassen hinweg zuweisen, was Investoren dazu veranlasst, sich auf Multi-Modul-Suiten zu standardisieren. Diese Vielfalt der Anforderungen ermutigt Anbieter, konfigurierbare Vorlagen beizubehalten und so Wachstum in jedem Immobiliensegment zu gewährleisten.

Nach Endnutzer: Facility-Management-Unternehmen suchen IWMS-Konvergenz

Immobilienverwalter und -makler kontrollierten 42,73 % der Ausgaben von 2025, aber Facility-Management-Unternehmen schreiten mit einer CAGR von 11,12 % voran, da Unternehmen Gebäudeoperationen auslagern. Diese Unternehmen suchen eine integrierte Gebäudemanagementsystem-Ansicht (IWMS), die Leasingverpflichtungen, Raumzuweisung und vorbeugende Wartung unter einer Plattform konsolidiert und dadurch den dem Markt für Immobilienverwaltungssoftware gewidmeten Bereich für komplexe Unternehmensimmobilien erweitert. Wohnungsbaugesellschaften konzentrieren sich auf Compliance-Automatisierung für Mietzuschüsse, während Investoren Dashboards verlangen, die Vermögenswerte benchmarken und potenzielle Akquisitionen modellieren.

Facility-Spezialisten, die Life-Science-Labore und Rechenzentren betreuen, benötigen Betriebszeitverfolgung und Anbieter-Zertifizierungsmanagement, um strenge regulatorische Prüfungen zu bestehen – eine Nische, die Premium-Software-Stufen antreibt. Hybrid-Arbeitstrends verstärken die Nachfrage nach Schreibtischreservierungsanalysen, die es Unternehmen ermöglichen, ihre Flächennutzung zu optimieren und Mietkosten zu senken – ein klares Kapitalrendite-Argument, das die weitere Akzeptanz vorantreibt.

Nach Lösungsmodul: Integrierte Zahlungen monetarisieren Mietströme

Miet- und Mieterverwaltung bleibt mit einem Umsatzanteil von 35,44 % im Jahr 2025 grundlegend, aber integrierte Zahlungen expandieren mit einer CAGR von 10,77 % – der schnellsten unter allen Modulen. Eingebettete Finanztechnologie ermöglicht es Managern, Interbankenentgelte zu erfassen und Floateinkommen zu generieren, wodurch Software innerhalb des Marktes für Immobilienverwaltungssoftware von einem Kostenfaktor zu einem Umsatztreiber wird. Die Automatisierung setzt zudem lokale Mietpreisbegrenzungsregeln durch und reduziert das rechtliche Risiko.

Analysen fügen eine weitere Schicht hinzu, indem sie Mietwachstum und Belegungsrisiken mit Modellen des maschinellen Lernens prognostizieren, die auf historischen Mustern trainiert wurden. Generative-KI-Assistenten erstellen Mietverträge und beantworten Mieterfragen und reduzieren den Verwaltungsaufwand um zweistellige Prozentzahlen. Mit der Konvergenz der Module steigern Plattformanbieter den Umsatz durch Up-Selling fortgeschrittener Funktionen, erhöhen den durchschnittlichen Umsatz pro Einheit und festigen langfristige Verträge.

Nach Unternehmensgröße: Freemium-Stufen erschließen die Digitalisierung kleiner Vermieter

Mittelgroße Portfolios machten 46,93 % der Ausgaben von 2025 aus, da sie eine Balance zwischen Skaleneffekten und agilen Entscheidungsprozessen herstellen. Im Gegensatz dazu verzeichneten Vermieter mit bis zu 500 Einheiten das schnellste Wachstum mit einer CAGR von 11,13 %. Kostengünstige oder kostenlose Einstiegspläne, mobile Benutzeroberflächen und transaktionsbasierte Monetarisierungsmodelle machen unternehmensgerechte Funktionen für nicht-professionelle Eigentümer zugänglich und erweitern die Nutzerbasis des Marktes für Immobilienverwaltungssoftware. Größere Portfolios, obwohl in geringerer Zahl, erfordern API-Ökosysteme, Multi-Entity-Konsolidierung und erweiterte Sicherheit, was eine lukrative Premium-Stufe aufrechterhält.

Aufstiegspfade führen dazu, dass kleine Eigentümer von Freemium-Tools zu kostenpflichtigen Abonnements migrieren, wenn ihre Portfolios wachsen, was eine Erweiterung des Customer Lifetime Value sicherstellt. Anbieter segmentieren ihre Produktlinien entsprechend und widmen Entwicklungsressourcen sowohl vereinfachten als auch Unternehmensversionen, ohne Codebases zu fragmentieren – eine Strategie, die den Marktanteil über alle Unternehmensgrößen maximiert.

Geografische Analyse

Nordamerika machte 40,27 % des Umsatzes von 2025 aus und profitiert von reifen Mehrfamilienmärkten, strengen Bilanzierungsregeln und weit verbreiteter Nutzung eingebetteter Finanztechnologie. US-amerikanische Mietpreisbegrenzungsverordnungen und staatliche Datenschutzgesetze veranlassen Vermieter zudem, Software einzuführen, die Compliance und Datenschutzverletzungsmeldungen automatisiert. Kanadas wachsender Bestand an zweckgebautem Mietwohnraum und Mexikos aufstrebende Mittelschicht bieten zusätzliche Wachstumspotenziale trotz regulatorischer Komplexität und Währungsrisiko.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2031 eine CAGR von 13,44 % verzeichnen. Institutionelles Kapital für Build-to-Rent in Australien, Studentenwohnungen in China und Co-Living in Indien treibt die Plattformnachfrage an, während die Logistikexpansion in ganz Südostasien Industriemodule ankurbelt. Die Wohnallokationen unter ANREV-Mitgliedern stiegen zwischen 2020 und 2025 von 11 % auf 16 %, was auf einen strukturellen Wandel hin zu technologiegestützter Anlageverwaltung hindeutet.[3]Asiatisch-pazifischer Verband für institutionelle Immobilien, "ANREV-Daten und -Forschung," ANREV.ORG Steigende Smartphone-Durchdringung und staatliche Digitalisierungsagenden beschleunigen die Akzeptanz weiter.

Europa kombiniert reife Märkte im Vereinigten Königreich, Deutschland und Frankreich mit sich entwickelnden Märkten in südlichen und östlichen Ländern, wo Mittel der Europäischen Union das Immobilienmanagement modernisieren. Die Datenschutz-Grundverordnung bevorzugt Anbieter mit lokalen Rechenzentren, und Energieeffizienzrichtlinien fördern die Einführung von Funktionen zur vorausschauenden Wartung. Der Nahe Osten erlebt eine rasche Immobiliendiversifizierung im Zusammenhang mit Gigaprojekten, während das Wachstum in Südamerika weiterhin empfindlich auf politische Instabilität und Währungsvolatilität reagiert. Afrika zeigt erste Anzeichen von Akzeptanz in Kenia und Nigeria, hinkt jedoch aufgrund von Infrastrukturlücken weiterhin hinterher.

Wettbewerbslandschaft

Der Markt für Immobilienverwaltungssoftware wird von einer Kerngruppe etablierter Plattformanbieter dominiert, darunter Yardi Systems, RealPage und MRI Software, die zusammen Millionen von Wohn- und Gewerbeeinheiten weltweit verwalten. Trotz ihrer Größe beträgt der kombinierte Anteil der fünf größten Anbieter nur etwa 45 %, was Raum für Spezialisten und Neueinsteiger lässt. Private Equity treibt weiterhin die Konsolidierung voran, was durch die von Thoma Bravo durchgeführte Übernahme von RealPage für 10,2 Milliarden USD im April 2024 unterstrichen wird. Käufer sehen diese Transaktion als Bestätigung der stabilen wiederkehrenden Einnahmen und des Upsell-Potenzials des Sektors. MRI Software reagierte mit der Übernahme von MRI Qube, um seine kommerzielle Immobilienfunktionalität zu verbessern und seine Reichweite in Europa und dem Nahen Osten auszubauen.

Produkt-Roadmaps konzentrieren sich auf künstliche Intelligenz, die Vermietung, Wartung und Mieterbindung automatisiert. AppFolio führte im Februar 2024 einen KI-Vermietungsassistenten ein, der Interessenten nachverfolgt und die Zeit bis zur Vermietung um 15 % reduziert. Entrata reagierte mit ResidentGPT, einem generativen Tool, das Mietverträge erstellt und Mieteranfragen löst, wodurch die Arbeitsbelastung von Vermietungsagenten um 25 % reduziert wird. RealPage hat On-Site Leasing hinzugefügt, eine Tablet-Anwendung, die es Agenten ermöglicht, Mietverträge vor Ort zu unterzeichnen, und Daten mit seinem KI-Wartungsmodul synchronisiert. Yardi Systems konzentrierte sich auf Analysen und lancierte Yardi Kube, um operative, buchhalterische und Internet-der-Dinge-Daten für Portfolios mit über 10.000 Einheiten zu vereinheitlichen.

Vertikale Spezialisten verfolgen Nischenmöglichkeiten wie Industrielogistik, Einfamilienhausvermietungen und Studentenwohnungen, wo maßgeschneiderte Workflows eine Differenzierung gegenüber breit aufgestellten Suiten ermöglichen. Offene-API-Strategien sind zur Grundvoraussetzung geworden, da Eigentümer zunehmend Best-of-Breed-Stacks zusammenstellen und eine mühelose Datenportabilität fordern. Anbieter, die Wert quantifizieren, gewinnen Ausschreibungen, wobei Fallstudien von Re-Leased Betriebskostenreduzierungen von 12–18 % und Kapitalrenditefaktoren über 4x für Immobilien mit vorausschauender Wartung zeigen. Umgekehrt sehen sich Anbieter, die keine messbaren Einsparungen nachweisen können, mit erhöhter Abwanderung konfrontiert, da Kunden zu Plattformen migrieren, die schnellere Amortisationszeiten versprechen.

Marktführer in der Immobilienverwaltungssoftware-Branche

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: AppFolio führte PortfolioPulse ein, ein Kohortenanalyse-Dashboard, das leistungsschwache Vermögenswerte identifiziert und Kapitalverbesserungsszenarien simuliert.

- November 2025: RealPage veröffentlichte ESG Manager, der es Vermietern ermöglicht, CO₂-Emissionen zu verfolgen und die Berichterstattung für globale Rahmenwerke wie GRESB zu automatisieren.

- September 2025: Berkeley Rent Registry meldete eine Datenschutzverletzung, die 60.000 Mieter betraf, was Regulierungsbehörden dazu veranlasste, neue Richtlinien zu Verschlüsselungsstandards für Mieterdaten zu erlassen.

- Juli 2025: TELACU Community Capital meldete einen Sicherheitsvorfall, bei dem finanzielle Dokumente von Mietern offengelegt wurden, was das Unternehmen dazu veranlasste, Multi-Faktor-Authentifizierung in allen Anbietersystemen verpflichtend einzuführen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Immobilienverwaltungssoftware als digitale Plattformen, die die Vermietung, Mietbuchhaltung, Wartungsplanung und Portfolioberichterstattung für Wohn-, Gewerbe- und gemischt genutzte Immobilien weltweit automatisieren. Die Bewertung umfasst Lizenz- und Subskriptionseinnahmen aus neu eingeführten Cloud-, On-Premise- und Hybrid-Lösungen, die von den Anbietern aktiv unterstützt werden.

Ausschluss des Umfangs: Zusätzliche professionelle Dienstleistungen (Outsourcing von Einrichtungen, Maklerprovisionen) und eigenständige IoT-Hardware fallen nicht unter diese Analyse.

Überblick über die Segmentierung

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premises

- Hybrid

- Nach Immobilientyp

- Wohnimmobilien

- Mehrfamilienhaus

- Einfamilienhaus

- Studentenwohnungen

- Hauseigentümergemeinschaft / Eigentumswohnungen

- Gewerbeimmobilien

- Büro

- Einzelhandel

- Industrie / Logistik

- Gastgewerbe

- Gemischt genutzt

- Wohnimmobilien

- Nach Endnutzer

- Immobilienverwalter und Makler

- Wohnungsbaugesellschaften

- Immobilieninvestoren

- Unternehmensinterne Immobilienabteilungen

- Facility-Management-Unternehmen

- Nach Lösungsmodul

- Miet- und Mieterverwaltung

- Buchhaltung und Berichterstattung

- Wartungsmanagement

- Marketing und Inserate

- Integrierte Zahlungen

- Erweiterte Analysen und KI-Tools

- Nach Unternehmensgröße

- Klein (1–500 Einheiten)

- Mittel (501–5.000 Einheiten)

- Groß (> 5.000 Einheiten)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews mit Immobilienverwaltern, Prop-Tech-Gründern und Cloud-Integratoren in Nordamerika, Europa und im asiatisch-pazifischen Raum können die Analysten von Mordor Preisbereiche, durchschnittliche verwaltete Einheiten und Zeitpläne für die Einführung von Lösungen validieren, die in Dokumenten nur selten auftauchen. Diese Gespräche schließen Informationslücken und untermauern die endgültigen Annahmen.

Desk Research

Wir beginnen mit der Kartierung des adressierbaren Immobilienpools anhand von Quellen wie den Erhebungen des United States Census Bureau über den Leerstand von Mietobjekten, den Baugenehmigungsreihen von Eurostat und den Betriebskosten-Benchmarks der National Apartment Association. Jahresberichte und 10-Ks von börsennotierten Immobiliengesellschaften helfen unserem Team, die Anzahl der Einheiten mit den Softwareausgaben zu verknüpfen. Zur Gegenprüfung von Umsatzsignalen extrahieren unsere Analysten Import-Export-Sendungskennzeichen aus Volza, scannen Patentanmeldungen in Questel nach neuen Funktionalitäten und überwachen Finanzierungsnachrichten über Dow Jones Factiva. Diese Liste dient nur zur Veranschaulichung; viele andere öffentliche und kostenpflichtige Referenzen untermauern unsere Schreibtischarbeit.

Marktgrößenbestimmung und -prognose

Ein Top-down-Modell rekonstruiert die Nachfrage aus dem belegten Mietbestand, den Umsatzraten und der Softwareverbreitung. Anschließend werden die Gesamtwerte durch selektive Bottom-up-Roll-ups der Anbietereinnahmen und stichprobenartig ermittelten Abonnementpreise überprüft und um Freemium-Stufen und regionale Rabatte bereinigt. Zu den Schlüsselvariablen gehören Bruttomieteinnahmen, Wohnungsneubauten, Cloud-Akzeptanzquoten, Digitalisierungsanreize für Vermieter und Compliance-Auslöser wie ASC-842-Leasingregeln. Eine multivariate Regression auf verzögerte Mieteinnahmen und Indizes für Cloud-Ausgaben untermauert die Fünfjahresprognose; bei Expertengesprächen festgestellte Koeffizientenlücken werden vor der erneuten Ausführung des Modells geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit Indizes für Wohnungs- und IKT-Ausgaben abgeglichen und anschließend von leitenden Analysten überprüft. Die Modelle werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen immer dann vorgenommen werden, wenn große Übernahmen, regulatorische Änderungen oder Währungsschwankungen die Eingaben wesentlich verändern.

Warum die Immobilienverwaltungssoftware Baseline Commands von Mordor zuverlässig ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen die Service-Einnahmen mischen, unterschiedliche Inflationsbehandlungen anwenden oder nach ungleichen Zeitplänen aktualisieren. Durch die Angabe eines reinen Softwareumfangs und die jährliche Aktualisierung bietet Mordor Intelligence den Entscheidungsträgern eine Grundlage, die sie verteidigen können.

Die Hauptursachen für die Diskrepanz sind klar. Einige Studien bündeln Facility Services und Hospitality-Plattformen, während andere die Gesamtzahlen durch die Verwendung von Listenpreisen oder einmaligen Devisenkassakursen aufblähen. Unser disziplinierter Ansatz filtert diese Elemente vor der Modellierung heraus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 6,0 Mrd. USD (2025) | Mordor Intelligence | - |

| 26,55 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst Gebäudedienstleistungen und Plattformen für das Gastgewerbe, viel breiterer Anwendungsbereich |

| 27,95 Mrd. USD (2025) | Industrie-Analyst B | Zählt Implementierungsdienstleistungen und wendet nicht diskontierte Listenpreise an |

| 5,81 Mrd. USD (2024) | Forschungshaus C | Lässt das Segment der kleinen Vermieter aus und verwendet konservative Gewichte für die Cloud-Nutzung |

Die externen Zahlen von 26,55 Mrd. USD, 27,95 Mrd. USD und 5,81 Mrd. USD stammen aus öffentlich zugänglichen Berichtsseiten. Unser Wert für 2025, der aus den oben genannten transparenten Schritten stammt, bietet den Kunden eine ausgewogene, nachvollziehbare Ausgangsbasis.

Wichtigste im Bericht beantwortete Fragen

Wie groß ist der Markt für Immobilienverwaltungssoftware im Jahr 2026?

Er belief sich 2026 auf insgesamt 6,53 Milliarden USD und ist auf Kurs, bis 2031 9,93 Milliarden USD zu erreichen.

Was treibt das schnelle Wachstum im asiatisch-pazifischen Raum?

Institutionelle Investitionen in Build-to-Rent, Studentenwohnungen und Logistikeinrichtungen befeuern eine CAGR von 13,44 % bis 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Architekturen schreiten mit einer CAGR von 9,12 % voran, da Vermieter Datensouveränität und Cloud-Skalierbarkeit in Einklang bringen.

Warum sind integrierte Zahlungen für Betreiber wichtig?

Eingebettete Finanztechnologie ermöglicht es Managern, Interbankenentgelte zu erfassen, die Zahlungsverarbeitung zu beschleunigen und die Debitorenlaufzeit (Days Sales Outstanding) zu reduzieren.

Welche Sicherheitsbedenken beeinflussen die Akzeptanz?

Jüngste Datenschutzverletzungen bei Multi-Tenant-Software-as-a-Service haben die Nachfrage nach SOC-2-Prüfungen, Verschlüsselung und Hybrid-Optionen zum Schutz von Mieterdaten erhöht.

Welche Endnutzergruppe wächst am schnellsten?

Facility-Management-Unternehmen wachsen mit einer CAGR von 11,12 %, da unternehmensinterne Immobilienabteilungen einheitliche integrierte Gebäudemanagementsystem-Plattformen suchen.

Seite zuletzt aktualisiert am: