Größe und Marktanteil des Marktes für Abonnement-Abrechnungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.25 Milliarden US-Dollar |

| Marktgröße (2031) | 19.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

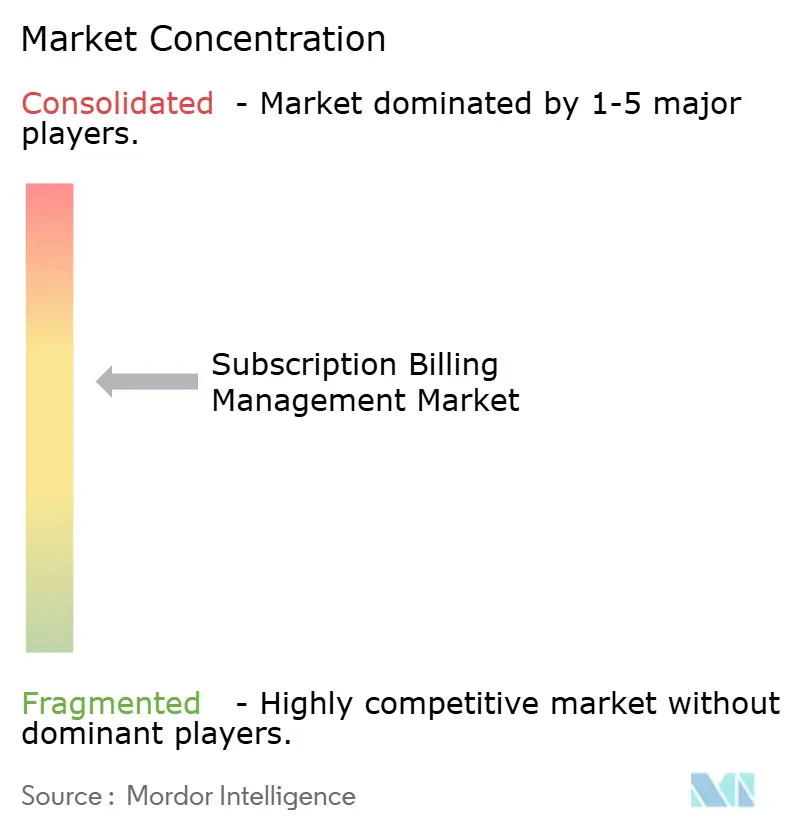

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abonnement-Abrechnungsmanagement von Mordor Intelligence

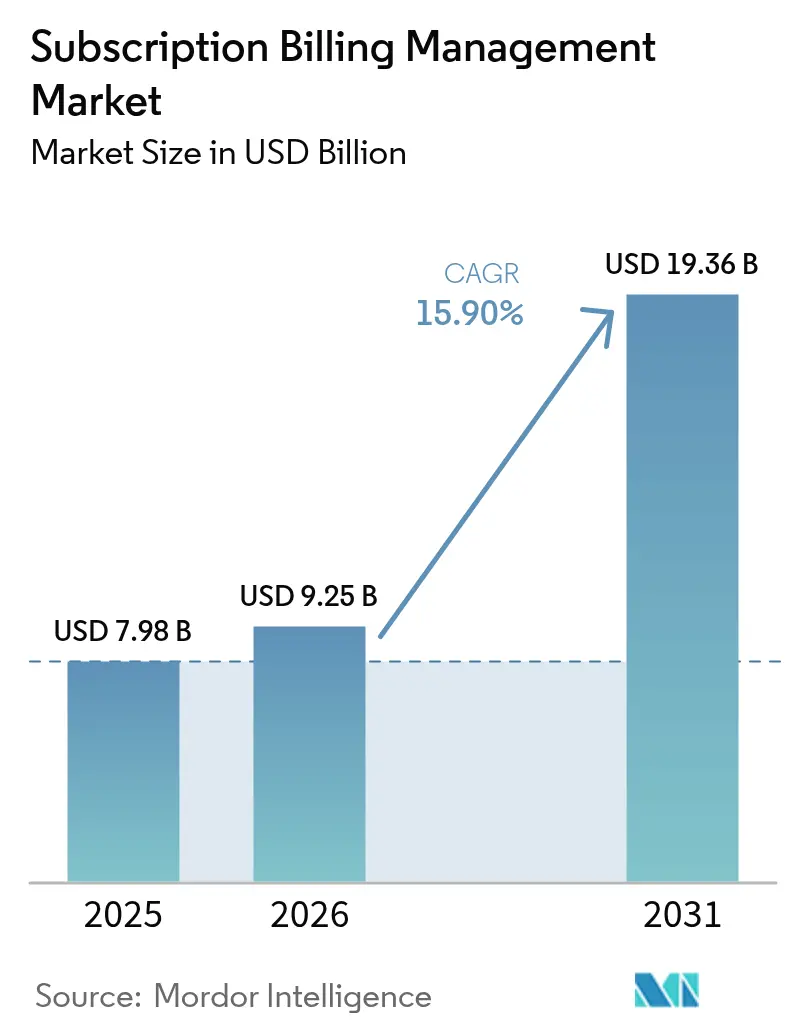

Die Größe des Marktes für Abonnement-Abrechnungsmanagement wird im Jahr 2026 auf 9,25 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 7,98 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 19,36 Milliarden USD zeigen – mit einer CAGR von 15,9 % über den Zeitraum 2026–2031. Der Aufschwung resultiert aus dem raschen Wandel hin zu Modellen mit wiederkehrenden Einnahmen, der ausgeweiteten nutzungsbasierten Preisgestaltung bei Cloud-Anbietern sowie Vorschriften, die transparente Rechnungsstellungspraktiken erfordern. Die Cloud-Bereitstellung nimmt eine zentrale Rolle ein, da Unternehmen On-Premise-Infrastrukturen zugunsten elastischer, wartungsfreier Abrechnungssysteme aufgeben, die sich leicht in globale Zahlungsnetzwerke integrieren lassen. Nutzungsbasierte Modelle expandieren am schnellsten in den Bereichen Telekommunikation, Infrastructure-as-a-Service und E-Commerce, die alle Echtzeit-Metering, Multi-Faktor-Authentifizierung und integrierte Betrugskontrollen erfordern. Der Wettbewerbsdruck bleibt hoch, da führende Unternehmenssoftware-Anbieter wie Oracle und SAP ihre installierten Kundenstämme gegen digital-native Spezialisten wie Stripe, Zuora, Chargebee und Recurly verteidigen. Langfristige Rückenwinde überwiegen kurzfristige Gegenströmungen durch zunehmenden Zahlungsbetrug, Datensouveränitätsvorschriften und Integrationskomplexität und signalisieren ein strukturelles statt zyklisches Wachstumsprofil.

Wesentliche Erkenntnisse des Berichts

- Nach Bereitstellungsmodus kommandierte die Cloud-Bereitstellung 75,35 % des Marktanteils am Markt für Abonnement-Abrechnungsmanagement im Jahr 2025; die hybride Cloud verzeichnet eine CAGR von 18,05 % bis 2031.

- Nach Komponente hielt Plattformsoftware im Jahr 2025 einen Umsatzanteil von 79,40 %, während Dienstleistungen voraussichtlich mit einer CAGR von 19,05 % bis 2031 expandieren werden.

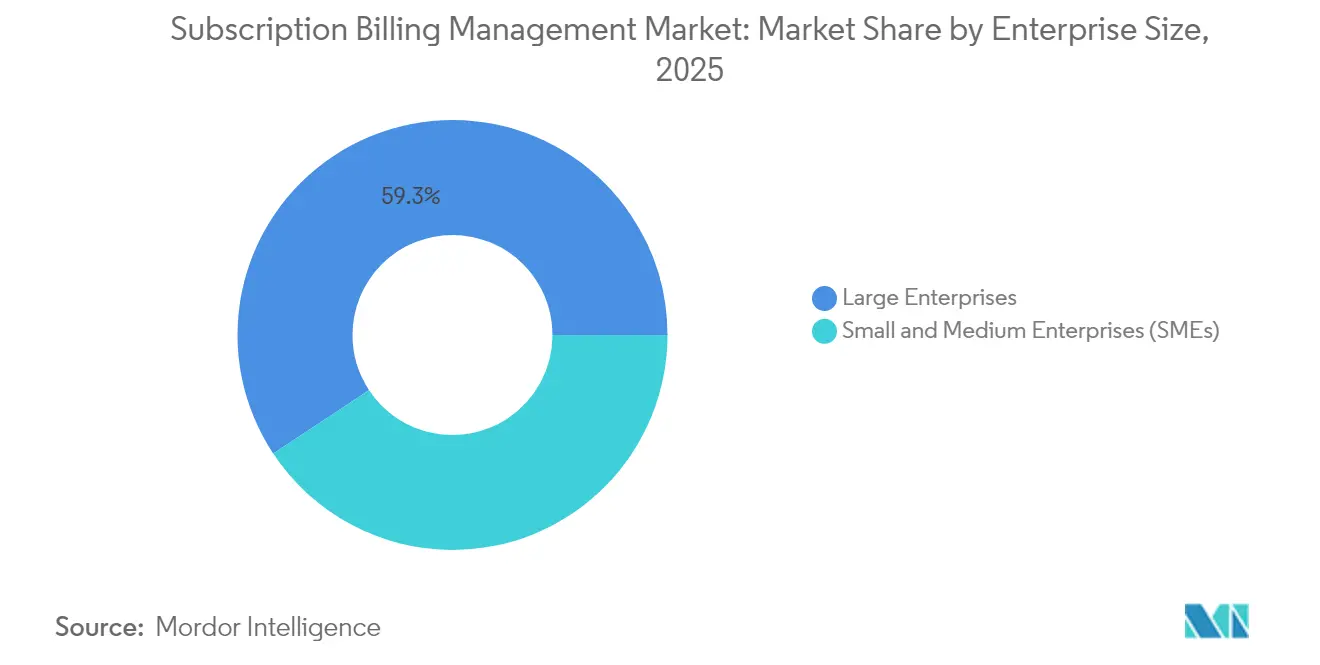

- Nach Unternehmensgröße entfielen auf Großunternehmen 59,30 % der Marktgröße des Marktes für Abonnement-Abrechnungsmanagement im Jahr 2025, während KMU mit einer CAGR von 20,25 % bis 2031 am schnellsten wachsen.

- Nach Endnutzerbranche behielt IT und Telekommunikation im Jahr 2025 einen Anteil von 29,70 %; Einzelhandel und E-Commerce soll bis 2031 mit einer CAGR von 21,35 % zulegen.

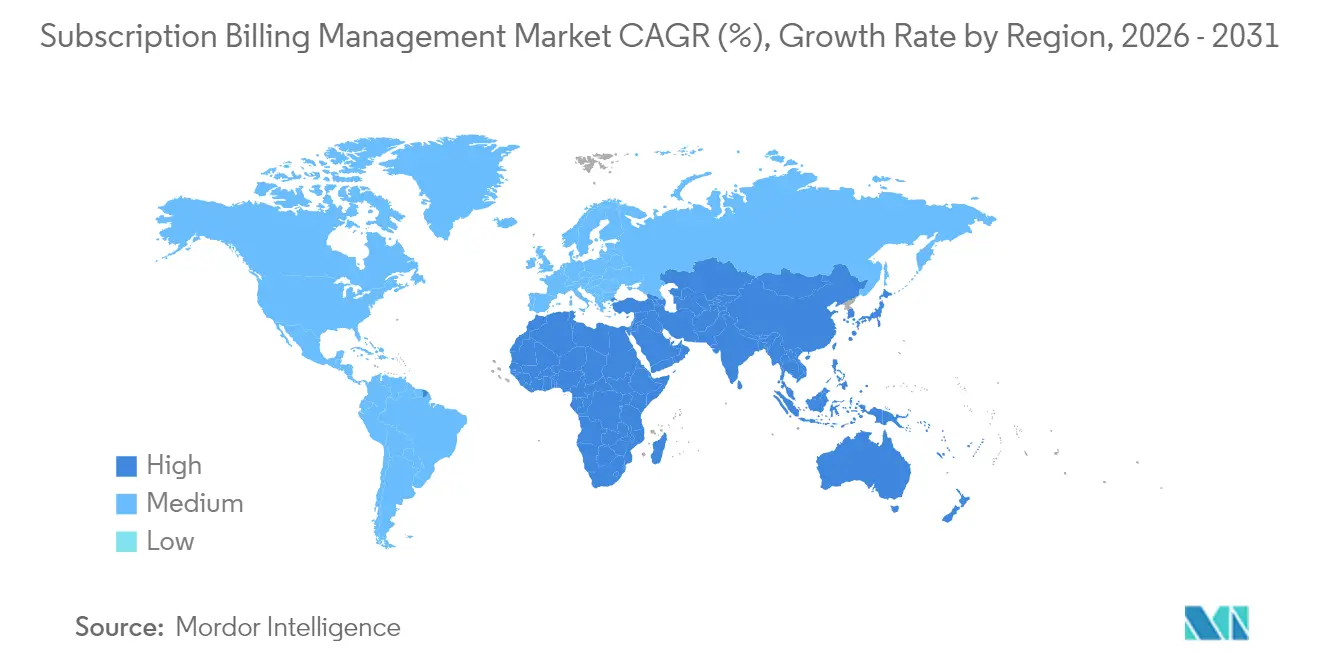

- Nach Geografie führte Nordamerika mit einem Anteil von 39,60 % im Jahr 2025, während Asien-Pazifik über denselben Zeitraum eine CAGR von 21,05 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abonnement-Abrechnungsmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der As-a-Service-Monetarisierung in Telekommunikation und Medien in Nordamerika | +3.2% | Nordamerika, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Entstehung nutzungsbasierter Preisgestaltung bei Cloud-Infrastrukturanbietern | +4.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für transparente wiederkehrende Abrechnung gemäß EU PSD2-SCA | +2.8% | EU-Kernbereich, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Integration digitaler Geldbörsen und Echtzeitzahlungen, die Einzelhandels-Abonnements in Asien vorantreiben | +3.7% | Asien-Pazifik-Kernbereich, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wechsel von Dauerlizenzierung zu SaaS in industriellen Softwarebereichen | +2.6% | Global, frühe Gewinne in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die As-a-Service-Monetarisierung beschleunigt die Einnahmendiversifizierung in der Telekommunikation

Telekommunikationskonzerne kombinieren 5G-Konnektivität mit Unterhaltungs-, IoT- und Edge-Computing-Bundles und nutzen einheitliche Abrechnungssysteme, um mehrseitige Umsatzteilungen sowie hybride Nutzungs- und Abonnementgebühren zu orchestrieren. Die Netflix-inklusiven Tarife von T-Mobile und die Unterhaltungsbundles von Verizon veranschaulichen den Wandel hin zu erlebnisorientierten Angeboten. Modulare Plattformen verkürzen die Zeit bis zur Kassenwirksamkeit durch Automatisierung von Bewertung, Mediation und Partnerabrechnung, unterstützen planbare Cashflows und ermöglichen gleichzeitig Experimente mit Mikrodiensten. Neue Werkzeuge wie Evergents Digital Commerce Bridge ermöglichen es Betreibern, Promotionen und Upsells dynamisch zu schichten und so den durchschnittlichen Umsatz pro Nutzer zu steigern. [1]Evergent, "Evergent startet Digital Commerce Bridge," evergent.com

Nutzungsbasierte Preisgestaltung verändert die Wirtschaftlichkeit der Cloud-Infrastruktur

AWS, Azure und Google Cloud haben die nutzungsbasierte Abrechnung normalisiert und veranlassen Unternehmenskunden, minutengenaues Metering, schwellenwertbasierte Benachrichtigungen und nachträgliche Rechnungsstellung zu fordern. Snowflakes Erfolg mit nutzungsbasierten Verträgen verdeutlicht den Umsatzschwungradeffekt, wenn der Kundenverbrauch im Gleichschritt mit dem gelieferten Wert skaliert. Moderne Abrechnungssysteme verarbeiten Milliarden von Nutzungsereignissen, wenden gestaffelte oder Burst-Preise an und gleichen Steuern über Regionen hinweg in Echtzeit ab. Anbieter berichten von höherer Kundenbindung, da kleinere Einstiegsangebote die Kaufhemmung reduzieren, während Upsell-Pfade in datengesteuerte Preiskurven eingebettet sind.

EU PSD2-SCA-Mandate gestalten Standards zur Zahlungsauthentifizierung um

Die Starke Kundenauthentifizierung erfordert nun zwei Sicherheitsfaktoren für wiederkehrende Zahlungen, was die Betrugsprävention verschärft, jedoch zusätzliche Reibung beim Bezahlvorgang erzeugt. Händler, die niedrige Rückbuchungsquoten und Transaktionswerte unter 30 EUR erzielen, kommen für Ausnahmen infrage, müssen jedoch Echtzeit-Risikobewertung gegenüber Emittenten nachweisen. [2]ProcessOut, "PSD2 SCA-Leitfaden für wiederkehrende Zahlungen," processout.com Globale SaaS-Anbieter haben ihre Abrechnungs-APIs überarbeitet, um eine stufenweise Verifizierung nur dann auszulösen, wenn Risikoschwellenwerte überschritten werden, und so Konversionsraten zu schützen und gleichzeitig Prüfungsanforderungen zu erfüllen. Investitionen in risikobasierte Authentifizierung nehmen zu, wobei führende Zahlungsgateways maschinelles Lernen zur Betrugserkennung in Abonnement-Token-Tresore integrieren.

Integration digitaler Geldbörsen beschleunigt die Akzeptanz von Abonnements in Asien

Alipay+, PayNow und UPI ermöglichen sofortige Inlands- und grenzüberschreitende Mikrozahlungen und senken die Kosten für monatliche oder sogar tägliche Abonnementgebühren. Indien verarbeitete 2023 129,3 Milliarden Echtzeittransaktionen – weit mehr als jeder andere Markt – und schafft damit eine skalierbare Vorlage für gebündelte Inhalts-, Bildungs- und Mikro-Versicherungsangebote. Einheitliche QR-Code-Rahmenwerke in den ASEAN-Märkten und staatliche Unterstützung für eine gleichwertige Datenschutzgesetzgebung erleichtern die Einhaltung von Vorschriften bei regionalen Abrechnungseinführungen. Händler integrieren Geldbörsen-native Checkout-Schaltflächen, die KYC-Daten vorab ausfüllen und Lastschriftmandate genehmigen, wodurch die Abwanderung aufgrund fehlgeschlagener Kartenverlängerungen reduziert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmender Zahlungsbetrug und steigende Rückbuchungskosten bei grenzüberschreitenden wiederkehrenden Zahlungen | -2.1% | Global, besonders ausgeprägt in grenzüberschreitenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-ERP/CRM-Integration für Großunternehmen | -1.8% | Unternehmensmärkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsregeln, die eine zentralisierte Abrechnung in der EU und MEA einschränken | -1.4% | EU-Kernbereich, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Hohe Wechselkosten, die die Migration von KMU aus eigenentwickelten Systemen hemmen | -1.2% | Globale KMU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Zahlungsbetrug gefährdet grenzüberschreitende Abonnementmodelle

Globale Betrugsverluste beliefen sich 2023 auf 485 Milliarden USD, wobei autorisierte Push-Payment-Betrugsmaschen sprunghaft anstiegen, da Verbraucher dazu verleitet wurden, legitim wirkende Überweisungen zu genehmigen. [3]Europäischer Zahlungsrat, "Bericht über Zahlungsbedrohungen und Betrugstrends 2024," europeanpaymentscouncil.eu Abonnementhändler müssen reibungslose Verlängerungsabläufe mit starken Betrugsabwehrschichten in Einklang bringen und KI-gestützte Musterkennungstools finanzieren, die falsch-positive Ergebnisse reduzieren und das Kundenvertrauen erhalten. Regulatorische Reaktionen wie das britische Erstattungsmandat verlagern die Haftung auf Zahlungsunternehmen und intensivieren Investitionen in adaptive Risikoanalyse-Systeme und netzwerkweite Anomalieerkennung.

Komplexität der Legacy-Integration verzögert die Modernisierung der Unternehmensabrechnung

Multinationale Unternehmen sitzen häufig auf jahrzehntealten ERP- und CRM-Suiten, die benutzerdefinierte Konnektoren, Datenbereinigungen und Workflow-Neugestaltungen erfordern, bevor Abonnementabrechnungssysteme in Betrieb genommen werden können. Projekte erstrecken sich über 12 bis 18 Monate und verursachen hohe Kosten für professionelle Dienstleistungen, was die Einführungsgeschwindigkeit begrenzt. Europas Cloud-Nutzer haben auf unfaire Legacy-Lizenzierungspraktiken hingewiesen, die allein für Office 365-Nutzer zusätzliche Kosten von 560 Millionen EUR (607 Millionen USD) verursachten und damit die versteckten Kosten der Migration unterstreichen. Hersteller, die von einmaligen CAPEX-Verkäufen auf SaaS umstellen, benötigen Abrechnungssysteme, die mehrjährige Verträge, mehrseitige Besteuerung und Kanalpartneraufteilungen bewältigen können, was die Komplexität weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Infrastruktur dominiert die Migration

Die Cloud-Bereitstellung trug 2025 mit 75,35 % zum Umsatz bei, gestützt durch die Nachfrage nach automatisch skalierenden, global verteilten Abrechnungssystemen, die Wartungsaufwände auslagern. Die Marktgröße des Marktes für Abonnement-Abrechnungsmanagement für die Cloud-Bereitstellung wächst bis 2031 mit einer CAGR von 18,05 %, was das Vertrauen der Unternehmen in Sicherheitszertifizierungen öffentlicher Clouds und die Attraktivität nutzungsbasierter Kostenstrukturen widerspiegelt. Stripe Billing, das vollständig als verwalteter Dienst bereitgestellt wird, überschritt eine jährliche Laufrate von 500 Millionen USD, indem es führende Technologieunternehmen mit granularem Metering und automatisierter Abstimmung unterstützte. On-Premise-Installationen bestehen in stark regulierten Branchen fort, die Garantien zur Datenresidenz erfordern, jedoch erodieren verbesserte Verschlüsselung und Private-Cloud-Optionen diese Nische.

Der Migrationsschwung wird durch das Engagement der Anbieter für wöchentliche Veröffentlichungszyklen, unterbrechungsfreie Upgrades und native Integrationen mit über 40 Zahlungsgateways verstärkt. Hybride Architekturen – bei denen sensible Daten in einer privaten Umgebung verbleiben, während Bewertung und Rechnungsstellung in der Cloud stattfinden – fungieren als Übergangslösungen für vorsichtige Unternehmen. Mit zunehmender Cloud-Durchdringung investieren Anbieter in Beobachtbarkeits-Tools, mit denen Finanzteams jedes Nutzungsereignis von der Quelle bis zur Rechnung nachverfolgen können, um Prüfungsrisiken zu mindern und die Einhaltung des Sarbanes–Oxley Acts zu unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Komponente: Plattformsoftware führt die Dienstleistungsintegration an

Plattformsoftware behielt im Jahr 2025 einen Umsatzanteil von 79,40 % und liefert grundlegende Metering-, Bewertungs- und Umsatzverwaltungsfunktionen. Dienstleistungen wachsen jedoch mit einer CAGR von 19,05 %, da Unternehmen beratende, integrative und verwaltete Betriebsunterstützung suchen. Anbieter bündeln Beschleuniger-Kits, vorgefertigte Konnektoren und regulatorische Änderungspakete, um die Wertschöpfungszeit zu verkürzen, während Partner Konfiguration-als-Code-Pipelines betreiben, die Abrechnungslogik in DevOps-Workflows einbetten.

Beratende Engagements umfassen das Design von Preismodellen, die Markteinführungsbereitschaft und die Einhaltung von Umsatzrealisierungsvorschriften – Bereiche, für die Finanz- und Produktteams oft keine spezialisierten Ressourcen haben. Der Aufstieg von Low-Code-Konfiguration und komponierbaren APIs erweitert die adressierbare Nachfrage, doch die Komplexität steigt, wenn Unternehmen gestaffelte Abonnements mit Verbrauchsüberschreitungen und Kanalwiederverkäufer-Margen kombinieren. Dieser Aufwärtstrend bei Dienstleistungen verdeutlicht, dass der Erfolg im Markt für Abonnement-Abrechnungsmanagement ebenso sehr von Domänenkompetenz wie von der Breite der Softwarefunktionen abhängt.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

Großunternehmen kontrollieren weiterhin 59,30 % des Umsatzes, doch KMU repräsentieren die am schnellsten wachsende Gruppe mit einer CAGR von 20,25 %. Mobile-First-Konsolen, voreingestellte Steuerregeln und nutzungsbasierte Preisgestaltung beseitigen die historischen Barrieren, die eine anspruchsvolle Abrechnung für kleinere Betreiber außer Reichweite hielten. Cloud-Anbieter bündeln Abrechnungsmodule in ihren Marktplatz-Stacks, sodass Mikro-SaaS-Gründer globale Abonnementangebote in Tagen statt Monaten einführen können.

Regulatorische Klarheit kommt auch KMU zugute: Die Negative Option Rule der US-amerikanischen Federal Trade Commission, die im Mai 2025 in Kraft trat, verpflichtet zu klaren Abmeldemechanismen und transparenten Verlängerungen und reduziert den Compliance-Aufwand. Da neue Marktteilnehmer Nischenvertikalen erschließen – Legal-Tech, Creator-Economy und Mikro-E-Commerce – fördern sie eine Long-Tail-Diversifizierung in der Abonnement-Abrechnungsmanagement-Branche, während Unternehmensvolumina weiterhin die Gesamtumsatzstabilität untermauern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Der Einzelhandelswandel treibt das Wachstum an

Der Anteil von IT und Telekommunikation von 29,70 % resultiert aus der 5G-Monetarisierung und der Edge-Computing-Paketierung, doch Einzelhandel und E-Commerce soll alle anderen Vertikalen mit einer CAGR von 21,35 % bis 2031 übertreffen. Die Einführung von Kauf-einmal-besitzen-für-immer-Optionen neben Nachfüllabonnements durch das Segment gestaltet die Warenkorbökonomie um und wandelt gelegentliche Käufer in planbare Lifetime-Value-Ströme um. Händler integrieren geldbörsen-native One-Click-Checkouts, Treuepunkt-Abonnements und BNPL-verknüpfte Mitgliedschaften, um die Wiederholungskaufhäufigkeit zu steigern.

Über den Einzelhandel hinaus pilotieren BFSI-Institutionen nutzungsabhängige digitale Bankgebühren, während Versorgungsunternehmen tageszeit abhängige Preisaufschläge evaluieren. Gesundheitstechnologie-Plattformen wechseln von Einzelkonsultationsgebühren zu hybriden Abonnements plus ergebnisbasierten Erstattungen und erweitern damit den Marktanteil des Marktes für Abonnement-Abrechnungsmanagement. Insgesamt puffert die vertikale Diversifizierung den Sektor gegen Zyklizität in einer einzelnen Branche ab.

Geografische Analyse

Nordamerika erwirtschaftet 39,60 % des globalen Umsatzes, gestützt durch eine ausgereifte SaaS-Durchdringung, etablierte Kartennetzwerke und ein Investorenökosystem, das wiederkehrende Jahresumsätze gegenüber einmaligen Verkäufen bevorzugt. Das regulatorische Umfeld der Region fördert Experimente: Der California Consumer Privacy Act klärt Einwilligungsanforderungen, ohne spezifische Abrechnungsarchitekturen vorzuschreiben, sodass Anbieter frei innovieren können. Führende US-amerikanische Unternehmen wie Stripe, Zuora und Chargebee exportieren ihre Plattformen weltweit, wobei Stripe Billing allein Abonnements für Atlassian und OpenAI verarbeitet.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 21,05 %. Zahlungsinnovationen, insbesondere Indiens UPI und Singapurs PayNow, senken Transaktionskosten und unterstützen Mikro-Abonnementmodelle, die Geldbörsen in Beträgen unter 1 USD belasten. ASEAN-Regierungen koordinieren grenzüberschreitende QR-Rahmenwerke und harmonisieren Datenschutzgesetze, was regionale Einführungen durch globale Händler vorantreibt. Chinas inländischer Technologie-Stack unterstützt riesige Abonnement-Ökosysteme in den Bereichen E-Commerce, Streaming und In-Game-Wirtschaft, obwohl Anbieter Steuer-, Rechnungsstellungs- und Datenhosting-Regelungen lokalisieren müssen.

Europa spielt eine zentrale Rolle bei der Gestaltung von Compliance-Standards durch PSD2-SCA und den bevorstehenden EU-Daten-Act, dessen Souveränitätsklauseln Architekturentscheidungen auch außerhalb des Blocks beeinflussen. Implementierungskosten für US-amerikanische Anbieter werden zwischen 22 Milliarden USD und 50 Milliarden USD prognostiziert, was den Wandel hin zu verteilten Datenspeicherknoten und konfigurierbaren Datenaustausch-Dashboards fördert. Aufstrebende Regionen in Lateinamerika, dem Nahen Osten und Afrika liegen im absoluten Wert zurück, verzeichnen jedoch zweistellige Wachstumsraten, da die Mobilfunkdurchdringung steigt und Echtzeitzahlungsschienen reifen.

Wettbewerbslandschaft

Der Markt für Abonnement-Abrechnungsmanagement ist mäßig konzentriert. Etablierte Unternehmenssoftware-Anbieter wie Oracle, SAP und Salesforce betten Abonnementmodule in umfassendere Finanz-Clouds ein und nutzen die Klebrigkeit ihrer installierten Kundenstämme. Pure-Play-Spezialisten wie Zuora, Chargebee, Recurly und Paddle differenzieren sich durch agile Produkt-Roadmaps, vertikale Beschleuniger und Freemium-Einstiegsangebote, die bei wachstumsstarken, digital-nativen Unternehmen Anklang finden. Öffentliche Cloud-Anbieter positionieren Abrechnung als ergänzende Funktion – AWS Billing Console, Microsoft Azure Plan – weiten das Metering jedoch selten auf Dienste Dritter aus, was unabhängigen Anbietern Raum lässt.

Strategische Maßnahmen konzentrieren sich auf drei Ansätze. Erstens, Plattformkonsolidierung: Zuora stimmte im Oktober 2024 einer Übernahme durch GIC und Silver Lake für 1,7 Milliarden USD zu, was signalisiert, dass Private Equity Wert darin sieht, Abonnentendaten, Preisfindungsmechanismen und Analysen in großem Maßstab zu kombinieren (Zuora-Pressemitteilung). Zweitens, vertikale Spezialisierung: Evergent zielt auf Telekommunikation und Medien ab, während Ordway B2B-SaaS anspricht. Drittens, horizontale Expansion: Stripe schichtet Umsatzrealisierungs-, Steuer- und Betrugsmodule auf seine Abrechnungsinfrastruktur und strebt eine End-to-End-Monetarisierungssuite an.

Technologische Differenzierung konzentriert sich nun auf KI. Recurlys Start von maschinellen Lernwerkzeugen für das Abonnentenwachstum im Februar 2025 spiegelt ein branchenweites Wettrennen wider, unfreiwillige Abwanderung zu reduzieren, Preisgestaltung zu optimieren und den Lifetime Value zu prognostizieren. Anbieter betten erklärbare KI in Dashboards ein, damit Finanzleiter Preisanpassungen rechtfertigen und Liquiditätspositionen unter verschiedenen Verbrauchsszenarien prognostizieren können. Wettbewerbsintensität wird daher nicht nur durch ausgelieferte Funktionen, sondern auch durch das Tempo der bereitgestellten intelligenten Automatisierung definiert.

Branchenführer im Markt für Abonnement-Abrechnungsmanagement

Salesforce.com, Inc.

SAP SE

Oracle Corporation (Netsuite)

Apttus Corporation

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Recurly ernannte Priya Lakshminarayanan zur Chief Product Officer und stellte KI-gesteuerte Module für das Abonnentenwachstum vor, die Abwanderung vorhersagen und Angebote empfehlen.

- Januar 2025: Stripe Billing überschritt eine jährliche Laufrate von 500 Millionen USD und unterstrich damit die Skalierbarkeit einer cloud-nativen Abonnement-Infrastruktur.

- Oktober 2024: Zuora schloss seine Übernahme durch GIC und Silver Lake für 1,7 Milliarden USD ab und ermöglicht damit tiefere Investitionen in globale Expansion und KI-Produkt-Roadmaps.

- Oktober 2024: Chargebee schloss eine Finanzierungsrunde in der Spätphase ab und brachte die kumulierten Mittel auf 480 Millionen USD, um Produktintegration und Marktreichweite zu stärken (Unternehmensangabe).

Berichtsumfang des globalen Marktes für Abonnement-Abrechnungsmanagement

Das Abonnement-Abrechnungsmanagement ermöglicht es Unternehmen, ihre Abrechnungs- und Rechnungsstellungsprozesse zu automatisieren und die Abonnements ihrer Kunden pünktlich automatisch zu verlängern. Es hilft abonnementbasierten Unternehmen, der wachsenden Nachfrage nach einer Reduzierung von Abrechnungsfehlern gerecht zu werden, indem es den komplexen Monetarisierungsprozess vereinfacht und automatisiert sowie eine neue Kapazität für Abonnement-Abrechnung und wiederkehrendes Umsatzmanagement aufbaut.

Der Markt für Abonnement-Abrechnungsmanagement ist segmentiert nach Bereitstellungsmodus (On-Premise, On-Cloud), Organisationsgröße (Kleine und Mittlere Unternehmen, Großunternehmen), Endnutzerbranche (Einzelhandel und E-Commerce, BFSI, IT und Telekommunikation, Medien und Unterhaltung, öffentlicher Sektor und Versorgungsunternehmen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und Mittlere Unternehmen (KMU) |

| Einzelhandel und E-Commerce |

| BFSI |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Öffentlicher Sektor und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | ||

| BFSI | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Öffentlicher Sektor und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Abonnement-Abrechnungsmanagement und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 9,25 Milliarden USD geschätzt und soll bis 2031 auf 19,36 Milliarden USD ansteigen, was einer CAGR von 15,90 % entspricht.

Welches Bereitstellungsmodell führt bei der Akzeptanz im Bereich Abonnement-Abrechnung?

Die Cloud-Bereitstellung führt mit einem Anteil von 75,35 % im Jahr 2025, da Unternehmen elastische, wartungsfreie Infrastruktur bevorzugen, die mit dem Nutzungsvolumen skaliert und die Einhaltung von Vorschriften vereinfacht.

Welche Branchen übernehmen die Abonnement-Abrechnung am schnellsten?

Einzelhandel und E-Commerce verzeichnen mit einer CAGR von 21,35 % bis 2031 die schnellste Akzeptanz, getrieben durch geldbörsen-basierte Checkouts und Echtzeitzahlungen; IT und Telekommunikation halten derzeit mit 29,70 % den größten Anteil.

Welche Regionen bieten die stärksten Wachstumschancen?

Asien-Pazifik expandiert mit einer CAGR von 21,05 %, da die Durchdringung mobiler Geldbörsen 90 % übersteigt und Regulierungsbehörden grenzüberschreitende Zahlungsstandards harmonisieren.

Was sind die wesentlichen Herausforderungen, denen Unternehmen bei der Modernisierung von Abrechnungssystemen gegenüberstehen?

Zu den wichtigsten Hindernissen zählen zunehmender grenzüberschreitender Zahlungsbetrug, komplexe Legacy-ERP/CRM-Integrationen, die sich über 12 bis 18 Monate erstrecken können, sowie Datensouveränitätsregeln, die zentralisierte Architekturen erschweren.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Anbieter kontrollieren rund 60 % des Segmentumsatzes, was auf eine moderate Konzentration hinweist, die spezialisierten und regionalen Anbietern weiterhin Raum lässt.

Seite zuletzt aktualisiert am: