Marktgröße und Marktanteil für konvergente Abrechnung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.98 Milliarden US-Dollar |

| Marktgröße (2031) | 33.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

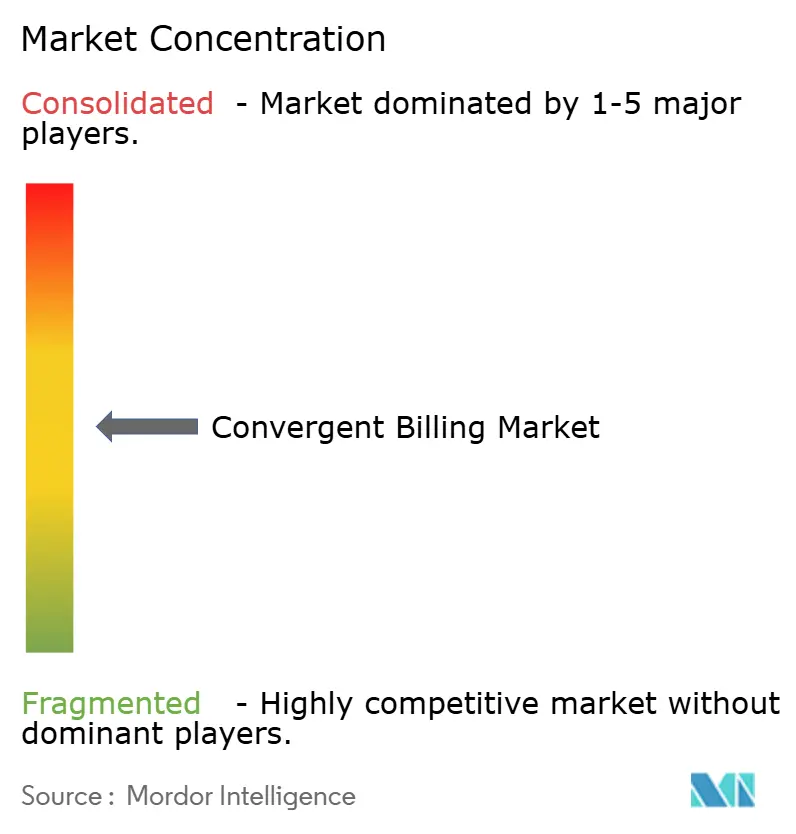

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für konvergente Abrechnung von Mordor Intelligence

Die Marktgröße für konvergente Abrechnung wird voraussichtlich von USD 19,13 Milliarden im Jahr 2025 auf USD 20,98 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,66 % über 2026–2031 USD 33,24 Milliarden erreichen. Betreiber skalieren einheitliche Monetarisierungsplattformen, sodass eine einzige Engine 5G-Netzwerk-Slices, gebündelte Over-the-Top (OTT)-Inhalte, Internet-der-Dinge (IoT)-Flotten und Prepaid-Wallets in Echtzeit verarbeiten kann. Der Schutz von Einnahmen erfordert eine richtliniengesteuerte Abrechnung, die innerhalb von Millisekunden funktioniert – eine Anforderung, die Ericsson dazu veranlasste, sein cloud-natives Abrechnungssystem im Jahr 2024 zu vermarkten, und die AT&T dazu bewog, seine fünfjährige Plattformpartnerschaft mit Amdocs zu erneuern.[1]Amdocs, "Amdocs und AT&T verlängern strategische Partnerschaft," amdocs.com Dienste, die Integration, Beratung und verwalteten Betrieb umfassen, beschleunigen sich schneller als Software, da Betreiber mehrjährige Legacy-Migrationen auslagern. Die Cloud-Bereitstellung überholt schnell On-Premise-Installationen, da elastische Skalierung die Abrechnungsinfrastruktur an den schwankenden Datenverkehr anpasst und Investitionsausgaben einspart. Geografisch gesehen erzielt Nordamerika derzeit den höchsten Umsatz, während die Region Asien-Pazifik am schnellsten wächst, da indische und chinesische Betreiber Fintech, Handel und Medien in Super-App-Ökosysteme bündeln. Die Wettbewerbsintensität steigt, da Hyperscaler mit Software-as-a-Service (SaaS)-Modulen in den Markt für konvergente Abrechnung eintreten, aber die meisten Kommunikationsdienstleister (KDAs) nennen Qualifikationslücken bei cloud-nativen Business-Support-Systemen (BSS) nach wie vor als das Haupthindernis für umfassende Plattformwechsel.

Wichtigste Erkenntnisse des Berichts

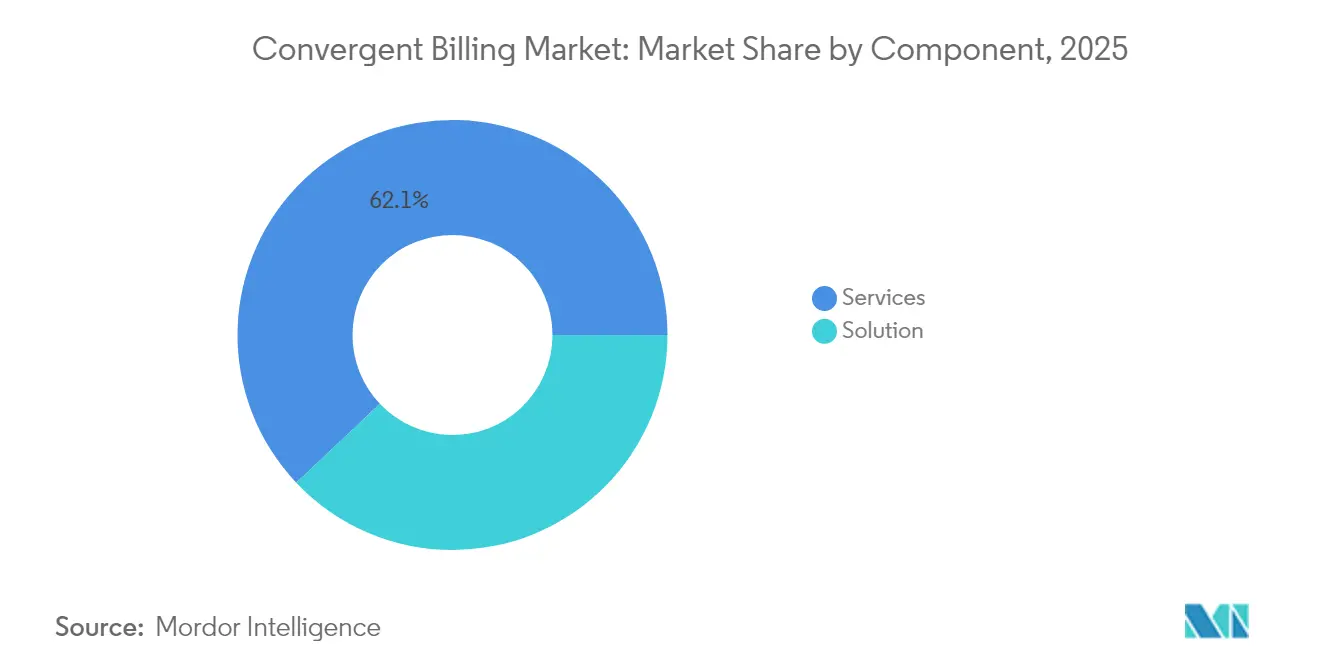

- Nach Komponente entfielen im Jahr 2025 62,05 % des Marktanteils für konvergente Abrechnung auf Dienste, während der Diensteumsatz bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen wird.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 das Cloud-Segment auf 45,78 % der Marktgröße für konvergente Abrechnung, und es wird prognostiziert, dass es bis 2031 eine CAGR von 10,47 % verzeichnen wird.

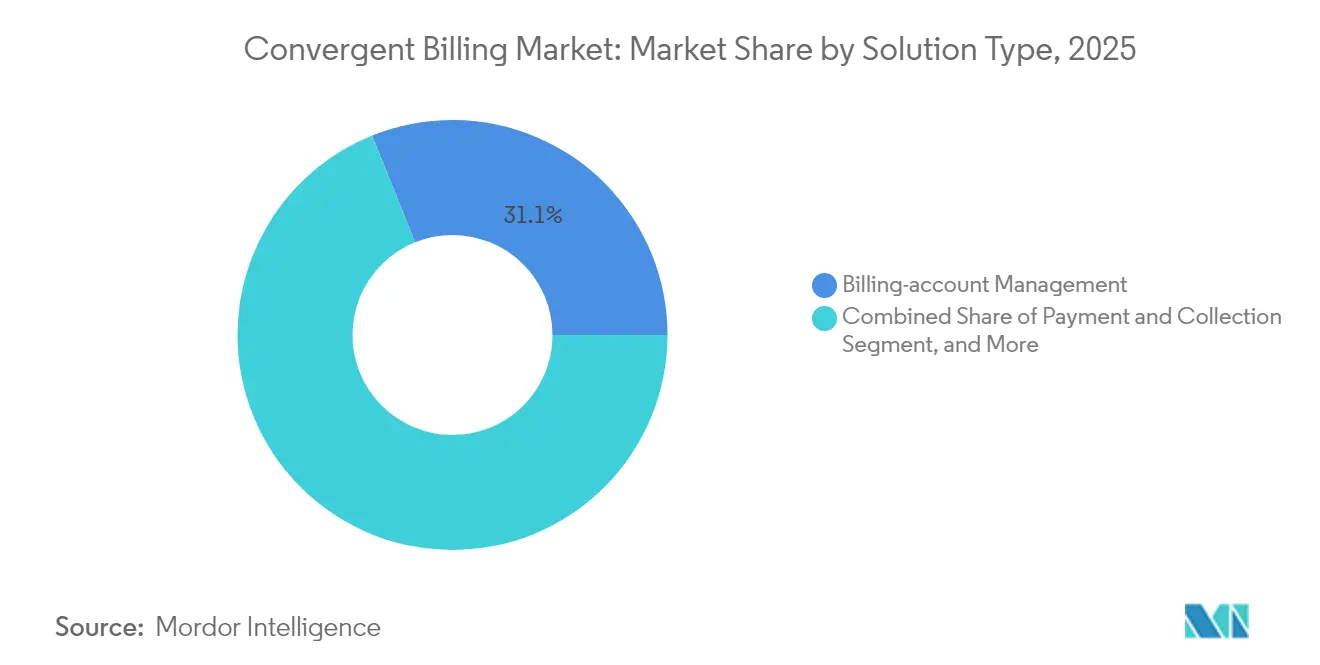

- Nach Lösungstyp werden Kundenbeziehungsmanagement-Module mit der schnellsten CAGR von 9,86 % wachsen, obwohl die Abrechnungskontoverwaltung im Jahr 2025 den größten Anteil von 31,10 % an der Marktgröße für konvergente Abrechnung behielt.

- Nach Betreibertyp hielt das Festnetz im Jahr 2025 35,10 % des Marktanteils für konvergente Abrechnung, und Mobilfunkanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 10,23 % wachsen.

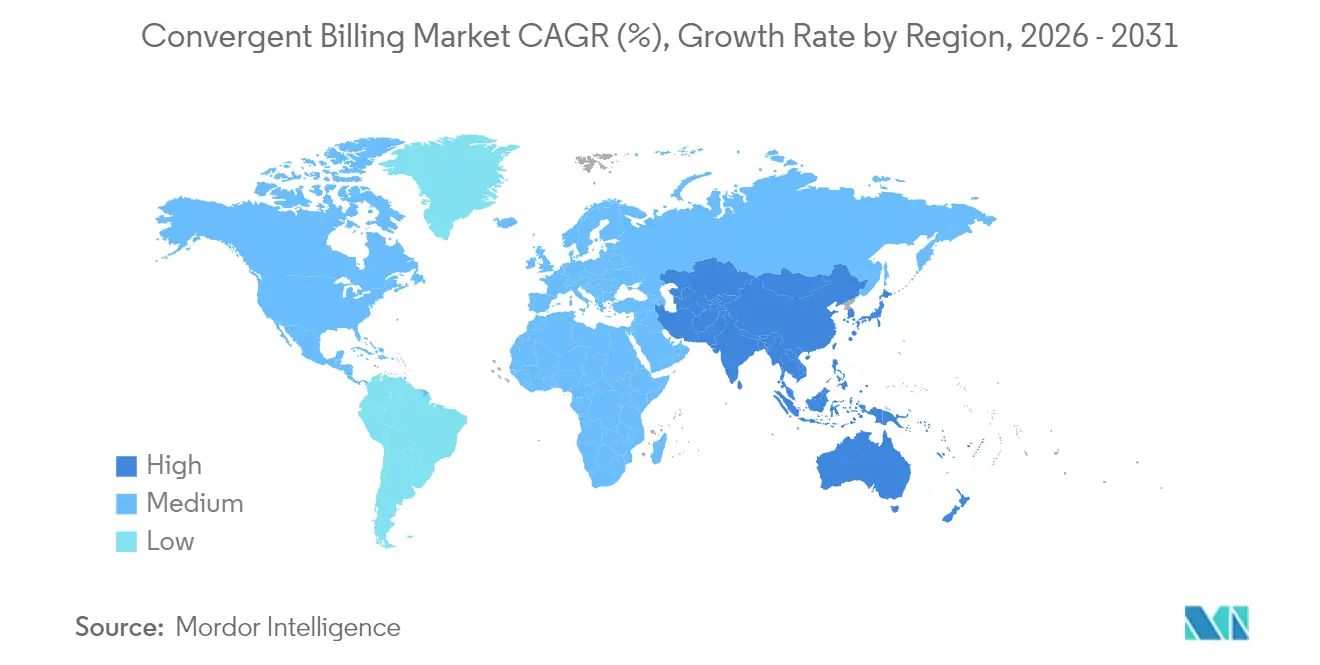

- Nach Region trug Nordamerika im Jahr 2025 32,30 % zur Marktgröße für konvergente Abrechnung bei, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 10,19 % erreichen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für konvergente Abrechnung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Monetarisierung von 5G-Netzwerk-Slicing | +2.1% | Global, mit früher Dynamik in Südkorea, Japan und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bündelung von Telekommunikations- und OTT/IoT-Diensten | +1.8% | Nordamerika, Europa, städtische Ballungsräume in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung cloud-nativer Microservices-Abrechnung | +1.6% | Global, angeführt von Tier-1-Betreibern in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Umsatzsicherung und Betrugserkennung | +1.3% | Global, mit höherem ROI in prepaid-lastigen Regionen im Nahen Osten und Afrika sowie in Südasien | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Prepaid-Digital-Wallets im Nahen Osten und Afrika | +1.5% | Naher Osten und Afrika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nachfrage nach B2B-Privatnetzabrechnung | +1.5% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Monetarisierung von 5G-Netzwerk-Slicing

Kommerzielle Slices sind nach wie vor selten – weniger als 15 % der Kommunikationsdienstleister hatten Slicing bis Mitte 2024 monetarisiert –, aber frühe Projekte belegen, dass Premium-Preisgestaltung realisierbar ist. TIM Brasil und Ericsson starteten das erste brasilianische Standalone-Slice für Agribusiness-IoT und berechneten einen Aufschlag von 30 % gegenüber dem Standard-Mobilbreitband.[2]Ericsson, "Ericsson Abrechnungssystem ermöglicht Echtzeit-Monetarisierung von 5G-Diensten," ericsson.com Die OpenSlice-APIs von ETSI, die 2024 ratifiziert wurden, verkürzen die Integrationszeiträume für mehrere Anbieter auf unter sechs Monate. Legacy-Mediationssysteme, die die Nutzung alle 15 Minuten stapelweise verarbeiten, verursachen Umsatzverluste, da Slices dynamisch skalieren. Daher wechseln Kommunikationsdienstleister zu ereignisgesteuerter Abrechnung, die Rechnungen innerhalb von 200 Millisekunden auslöst. Vodafones Angebot für private 5G-Netze in Fabriken kombiniert Konnektivität, Edge-Computing und Anwendungen und erfordert eine konvergente Abrechnung, die Kosten auf jede Schicht aufteilt.

Bündelung von Telekommunikations-, OTT- und IoT-Diensten

Verizons myPlan ermöglicht es Abonnenten, Netflix, Max und Disney+ monatlich zu wechseln, was Abrechnungssysteme dazu zwingt, Ansprüche von Drittanbietern in Echtzeit abzugleichen. T-Mobiles Aktion "Netflix On Us" reduzierte die Abwanderungsrate bei gebündelten Leitungen um 18 Prozentpunkte. China Mobile verwaltete im Jahr 2024 2,5 Milliarden IoT-Verbindungen, von denen jede Mikrotransaktionen generiert, die Legacy-Abrechnungssysteme belasten. Ericssons IoT-Beschleuniger aggregiert Geräteereignisse zu monatlichen Rechnungen und senkt die Kosten pro Transaktion um 60 %. EU-Interoperabilitätsregeln verpflichten Betreiber nun dazu, Abonnement-APIs offenzulegen, was die Margenkontrolle leicht einschränkt, aber den adressierbaren Umsatz für den Markt für konvergente Abrechnung erweitert.[3]Europäische Kommission, "Umsetzung des EU-Datengesetzes 2024," europa.eu

Einführung cloud-nativer Microservices-Abrechnung

Rakuten Mobiles Greenfield-Cloud-Stack erzielte eine um 40 % niedrigere Gesamtbetriebskosten und skalierte bis 2024 auf 6 Millionen Abonnenten, was belegt, dass containerisierte Komponenten monolithische BSS effektiv ersetzen können. Vodafone verlagerte seine europäische Abrechnung 2024 auf Oracle Cloud Infrastructure, um die Spitzenlast der Infrastruktur um 35 % zu reduzieren. Die Open Digital Architecture des TM Forums standardisiert mehr als 50 APIs und ermöglicht es Kommunikationsdienstleistern, Anbieter zu wechseln, ohne Schnittstellen neu schreiben zu müssen. Dennoch zeigt die dreijährige Migration der Deutschen Telekom den Ressourcenaufwand: Parallelbetriebe erhöhten die Betriebskosten um USD 131 Millionen pro Jahr. Ingenieure mit Kenntnissen in Kubernetes-Netzwerken sind nach wie vor selten, was die Nachfrage nach anbieterbetriebenen verwalteten Diensten im Markt für konvergente Abrechnung verstärkt.

KI-gestützte Umsatzsicherung und Betrugserkennung

Die KI-Engine von Neural Technologies erholte USD 47 Millionen an jährlichen Leckagen für einen Tier-1-Betreiber im Nahen Osten, indem sie nicht bewertete Roaming-Ereignisse innerhalb von fünf Minuten kennzeichnete. HCLTech integrierte maschinelle Lernmodelle in die Abrechnungsschicht eines europäischen Kommunikationsdienstleisters und erkannte abnormalen IoT-Datenverkehr 24 Stunden schneller als Legacy-Systeme. Comvivas Betrugspaket reduzierte Prepaid-Aufladbetrug für einen südasiatischen Betreiber innerhalb von sechs Monaten um 32 %. Echtzeiterkennung ist in prepaid-lastigen Regionen entscheidend geworden, wo 58 % der Verbindungen im Nahen Osten und Afrika im Jahr 2024 Prepaid waren. Das Autonomous-Networks-Projekt des TM Forums zielt darauf ab, selbstheilende Abrechnungsabläufe zu erreichen, die verdächtige SIM-Karten automatisch sperren, menschliche Eingriffe überflüssig machen und Einnahmen schützen, während die Plattformbindung gestärkt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrationskosten für Legacy-Systeme | -1.2% | Global, besonders ausgeprägt in Europa und Nordamerika mit veralteter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Datensouveränität und grenzüberschreitende Datenschutzregeln | -0.9% | Europa (DSGVO), China (Datenlokalisierung), Brasilien (LGPD) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten OSS/BSS-Fachkräften | -0.8% | Global, am stärksten in Asien-Pazifik und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit bei Cloud-Hyperscalern | -0.7% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrationskosten für Legacy-Systeme

Vodafones siebenjährige Modernisierung im Wert von EUR 1 Milliarde umfasst 21 nationale Märkte und mehr als 200 Anwendungen – ein Aufwand, den kleinere Betreiber nicht aufbringen können. Der Parallelbetrieb der Deutschen Telekom erhöhte die Kosten um USD 131 Millionen pro Jahr bis zur endgültigen Umstellung und verdeutlicht die Doppelausgaben, die die Kapitalrendite belasten. BT Group hat GBP 500 Millionen zurückgestellt, um die Verbraucherabrechnung von der Großkundenabrechnung zu trennen – ein obligatorischer Schritt gemäß den britischen Regeln zur funktionalen Trennung. Das TM Forum stellte fest, dass 58 % der Kommunikationsdienstleister die Bedeutung der Datenbereinigung unterschätzen und bis zu 14 Monate damit verbringen, doppelte Kundendatensätze vor der Migration abzugleichen. Viele süd- und afrikanische Betreiber verlängern daher die Lebensdauer von Legacy-Systemen, obwohl die patch-basierte Wartung technische Schulden anhäuft und Innovationen im Markt für konvergente Abrechnung hemmt.

Datensouveränität und grenzüberschreitende Datenschutzregeln

Das EU-Datengesetz, das im Januar 2024 in Kraft trat, schreibt die Speicherung von Telekommunikations-Abrechnungsdaten im Inland vor, sofern keine ausdrückliche Einwilligung des Nutzers vorliegt, und zwingt Betreiber wie Vodafone dazu, 18 separate Datenbankinstanzen in Europa zu betreiben, was die Hosting-Kosten um bis zu 40 % erhöht. China verpflichtet internationale Anbieter zur Einrichtung inländischer Rechenzentren, was pro Anbieter zusätzliche Investitionsausgaben von USD 50–80 Millionen verursacht. Brasiliens LGPD verhängt Bußgelder von bis zu 2 % des Umsatzes für nicht konforme grenzüberschreitende Übertragungen; TIM Brasil verlagerte seine Workloads 2024 zu einem souveränen Cloud-Partner. Die GSMA schätzt, dass fragmentierte Souveränitätsregelungen jährliche Compliance-Kosten von USD 2–3 Milliarden im globalen Telekommunikationssektor verursachen und multiregionale Akteure unverhältnismäßig stark belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste steigen mit zunehmender Migrationskomplexität

Dienste repräsentierten im Jahr 2025 62,05 % des Marktanteils für konvergente Abrechnung, angetrieben durch Integration, Beratung und verwalteten Betrieb, die mehrjährige Plattform-Upgrades begleiten. Vodafones siebenjährige Transformation im Wert von EUR 1 Milliarde beschäftigte mehr als 400 Berater und verdeutlicht, warum der Diensteumsatz bis 2031 mit einer CAGR von 10,78 % steigen wird. Die Politik der Deutschen Telekom, Legacy- und Cloud-Stacks 18 Monate lang parallel zu betreiben, erhöhte die Servicegebühren um USD 131 Millionen und verstärkt die Nachfrage nach externem Fachwissen.

Lösungslizenzen bleiben dominant, stehen aber unter Preisdruck, da TM-Forum-Standard-APIs die Anbietermischung ermöglichen. Verwaltete Dienste wachsen am schnellsten bei Tier-2-Betreibern, denen interne DevOps-Kapazitäten fehlen. Comarchs Festpreisvertrag 2024 in Mitteleuropa wandelt Investitionsausgaben in vorhersehbare Betriebsausgaben um. Amdocs bündelte eine verwaltete Dienstleistungsschicht im Wert von USD 500 Millionen in seine AT&T-Verlängerung 2024 und sicherte sich damit fünf weitere Jahre wiederkehrender Einnahmen. Schulungsdienstleistungen sind ein unterschätzter Wachstumshebel, da 67 % der Kommunikationsdienstleister anbieterbetriebene Weiterbildung benötigen, um cloud-native Abrechnung zu betreiben. Der Markt für konvergente Abrechnung belohnt daher Anbieter, die Software mit langfristiger Dienstleistungsbindung kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud gewinnt an Bedeutung, da der Investitionskostendruck steigt

Die Cloud-Bereitstellung hielt im Jahr 2025 45,78 % der Marktgröße für konvergente Abrechnung und wird On-Premise bis 2031 mit einer CAGR von 10,47 % übertreffen. Rakuten Mobile bestätigte die Wirtschaftlichkeit, indem es die Gesamtbetriebskosten im Vergleich zu herkömmlichen BSS für 6 Millionen Abonnenten um 40 % senkte. Oracles jährlicher Vertrag im Wert von USD 100 Millionen mit Vodafone verlagert europäische Abrechnungs-Workloads auf Oracle Cloud Infrastructure und schließt mehrere Rechenzentren. Airtel übernahm Ericsson Charging auf Amazon Web Services, um die Kapazität während der Diwali-Verkehrsspitzen zu erhöhen, ohne dauerhaft überzuprovisionieren.

On-Premise bleibt dort bestehen, wo Lokalisierungs- oder Latenzanforderungen gelten. China Mobile betreibt inländische Installationen für 2,5 Milliarden IoT-Verbindungen, um nationale Datenschutzregeln zu erfüllen. BT Groups hybrides Modell hält die Kernabrechnung vor Ort, während Analysen in der Cloud laufen. Sicherheitsbedenken bremsen die Einführung öffentlicher Cloud-Dienste in mehreren Märkten im Nahen Osten und Afrika – 42 % der von der GSMA befragten Betreiber nennen das Risiko von Datenschutzverletzungen als Hindernis. Dennoch reduzieren anbieterunabhängige Microservices die wahrgenommene Anbieterabhängigkeit, indem sie Kommunikationsdienstleistern ermöglichen, Workloads zwischen Clouds zu verlagern, was die langfristige Dominanz der Cloud im Markt für konvergente Abrechnung unterstützt.

Nach Lösungstyp: CRM-Module beschleunigen sich, da der Abwanderungsdruck zunimmt

Die Abrechnungskontoverwaltung hielt im Jahr 2025 31,10 % der Marktgröße für konvergente Abrechnung, aber CRM-Module werden bis 2031 mit der schnellsten CAGR von 9,86 % wachsen. T-Mobile schreibt KI-gesteuerten CRM-Benachrichtigungen 2,1 Millionen Postpaid-Nettoneuzugänge im dritten Quartal 2024 zu, da das System hochwertige Abonnenten mit Abwanderungsrisiko kennzeichnet. Comviva prognostiziert Abwanderung 45 Tage im Voraus und verbessert die Kundenbindung in Pilotprojekten um 18 Prozentpunkte.

Die automatisierte Rechnungserstellung wird mit ereignisgesteuerten Nutzungsdatensätzen modernisiert. Ericssons Abrechnungssystem stellt Rechnungen innerhalb von 200 Millisekunden aus und ermöglicht eine bedarfsgerechte Preisgestaltung für 5G-Slices. Zahlungsmodule integrieren nun Sofortzahlungsschienen; Vodafone integrierte Mastercard-Echtzeittransfers und reduzierte den Forderungsbestand um 12 Tage. Abrechnungszyklusoptimierung und Betrugserkennung kombinieren KI und Echtzeitmessung, um verlorene Einnahmen schnell zurückzugewinnen und den Anbieterwert in der Branche für konvergente Abrechnung zu festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betreiber/Anwendung: Mobilfunksegment führt das Wachstum trotz Festnetzdominanz an

Festnetzdienste hielten im Jahr 2025 noch immer 35,10 % des Marktanteils für konvergente Abrechnung, da die Margen bei Glasfaser- und Pay-TV-Bündeln höher bleiben, aber die Mobilfunkabrechnung wird bis 2031 mit einer CAGR von 10,23 % wachsen. Die GSMA berichtete, dass 58 % der Verbindungen im Nahen Osten und Afrika im Jahr 2024 Prepaid waren, sodass Mobilfunkbetreiber Migrationen zu Postpaid-Tarifen und digitalen Wallets monetarisieren. Pyypl's Wallet ermöglicht es Nutzern, Prepaid-Gesprächsguthaben in Händlerzahlungen umzuwandeln und Telekommunikationsnutzung mit Finanzdienstleistungen in einem einzigen Hauptbuch zu integrieren.

Festnetzbetreiber stehen unter Margendruck durch Überausbau und bündeln daher Glasfaser, Streaming und Hardware. AT&Ts Glasfaser- und Streaming-Bündel erfordert einen Echtzeit-Abgleich zwischen Telekommunikations- und Inhaltskatalogen. Sky Glass konsolidiert Breitband, OTT-Abonnements und Gerätefinanzierung in einer einzigen monatlichen Rechnung und erfordert eine konvergente Abrechnung, die Änderungen mitten im Abrechnungszyklus berücksichtigt. Regulatorische Vorgaben wie der EU-Gesetz über digitale Märkte verlangen offene APIs, die die Anbieterabhängigkeit verringern und gleichzeitig Ökosystemeinnahmen für Anbieter erweitern, die mehrere Inhaltspartner im Markt für konvergente Abrechnung orchestrieren können.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 32,30 % der Marktgröße für konvergente Abrechnung. Verizon und T-Mobile bündeln weiterhin Glasfaser, Mobilfunk und Premium-Video und treiben Abrechnungsplattformen in Richtung Anspruchsabgleich im Sekundenbruchteil. AT&T unterzeichnete eine jährliche Verlängerung im Wert von USD 500 Millionen mit Amdocs, um bewährte Systeme beizubehalten. CSG gewann USD 75 Millionen von Dish Network, um die Postpaid-5G-Abrechnung für mehr als 8 Millionen Leitungen aufzubauen. Rogers übernahm Oracle Cloud zur Unterstützung des eigenständigen 5G-Kerns in Kanada. América Móvil begann mit der Migration der mexikanischen Abrechnung auf Ericsson Charging vor dem Abschlussziel 2026.

Asien-Pazifik wird bis 2031 eine CAGR von 10,19 % verzeichnen – das schnellste regionale Wachstum im Markt für konvergente Abrechnung. Bharti Airtels Ericsson-Charging-Einführung umfasst 18 Kreise und 350 Millionen Abonnenten. Jio integriert Handel, Musik und Kino unter einer einzigen Wallet und veranschaulicht die Komplexität der Super-App-Abrechnung. China Mobiles 2,5 Milliarden IoT-Verbindungen erfordern Mikrotransaktionsabrechnung im Petabyte-Maßstab. KDDI in Japan und SK Telecom in Südkorea führten Netzwerk-Slicing-Tarife ein, die eine richtlinienbasierte Echtzeit-Abrechnung erfordern. Südostasiatische Wallets wuchsen im Jahresvergleich um 41 %, und Telekommunikationsmarken erfassten 72 % des Transaktionsvolumens, was die Abrechnung tiefer in den Alltag einbettet.

Europa sieht sich mit Kosteninflation durch Datenspeicherungsanforderungen konfrontiert. Vodafone betreibt 18 separate Instanzen zur Einhaltung des Datengesetzes. Orange kooperiert mit Oracle, um die Abrechnung in Frankreich, Spanien und Polen zu konsolidieren, aber jedes Land benötigt weiterhin seine eigene Datenbank. BT Group entkoppelt die Großkundenabrechnung von der Verbraucherabrechnung gemäß den britischen Regeln zur funktionalen Trennung. Telecom Italia gibt EUR 1.500 pro Beratertag aus, um Qualifikationslücken zu schließen und Zeitpläne zu verlängern. Im Nahen Osten hat e& USD 200 Millionen für cloud-natives BSS zur Unterstützung seines Fintech-Schwenks eingeplant. Afrikas USD 1,4 Billionen Mobile-Money-Durchsatz macht einheitliche Wallets unverzichtbar, und MTN sowie Vodacom integrieren Gesprächsguthaben, Daten und Händlerzahlungen unter einer einzigen Rechnung. Südamerikas TIM Brasil monetarisiert 5G-Agribusiness-Slices mit einem Aufschlag von 30 % und unterstreicht damit das Umsatzpotenzial der Echtzeit-Konvergenzabrechnung.

Wettbewerbslandschaft

Der Markt für konvergente Abrechnung ist mäßig konzentriert. Die fünf größten Anbieter – Amdocs, Oracle, Ericsson, Huawei und CSG Systems – erzielten zusammen rund 58 % des Umsatzes im Jahr 2024. Amdocs vertiefte seine AT&T-Präsenz, indem es Wechselkosten von über USD 100 Millionen in eine neue fünfjährige Verpflichtung einbezog. Oracle erwarb 2024 ein Start-up für Abrechnungsanalysen, um KI-gestützte Umsatzsicherung zu integrieren und die vertikale Integration voranzutreiben. Ericsson erweiterte sein Ökosystem, indem es 50 Drittanbieteranwendungen auf TM-Forum-Open-APIs zertifizierte und sein Abrechnungssystem als Orchestrierungszentrum positionierte. Huawei behält seine Stärke bei chinesischen Netzbetreibern, während CSG über Dish Network in die US-amerikanische Satelliten-Mobilfunk-Konvergenz expandierte.

Disruptoren gewinnen Greenfield-Marktanteile. Matrixx gewann einen nordamerikanischen Tier-1-Kabelnetzbetreiber, indem es Microservices anbot, die Legacy-Code umgehen. Cerillions Kubernetes-natives System läuft auf jeder Cloud oder On-Premise und spricht Betreiber an, die eine Hyperscaler-Abhängigkeit scheuen. BillingPlatform sammelte USD 90 Millionen ein, um eine nutzungsbasierte Engine für IoT und private Netzwerke auszubauen. Zuora und Chargebee sind auf OTT-Abonnementverwaltung spezialisiert und bieten Telekommunikationsunternehmen eine schnellere Markteinführung für Medienbündel. Patentanmeldungen bestätigen den Branchenfokus auf Echtzeit-Richtlinienkontrolle und maschinelles Lernen zur Betrugserkennung; Nokia registrierte 12 abrechnungsbezogene Patente, und Subex sicherte sich 2024 drei für IoT-Anomalieerkennung.

Die Anbieterstrategie konzentriert sich auf drei Vektoren: Integration von Analyse-Engines zur Erhöhung der Wechselkosten, Lokalisierung von Bereitstellungen zur Erfüllung von Souveränitätsregeln und Orchestrierung von Multi-Partner-Ökosystemen über offene APIs. Qualifikationsmangel und Datenschutzbestimmungen bleiben defensive Schutzwälle für etablierte Anbieter, auch wenn Hyperscaler traditionelle Lizenzströme bedrohen.

Marktführer in der Branche für konvergente Abrechnung

International Business Machines Corporation

Amdocs, Inc.

Oracle Corporation

CSG Systems International, Inc.

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ericsson und Telstra gaben den kommerziellen Start eines cloud-nativen Abrechnungssystems bekannt, das die Echtzeit-Monetarisierung von 5G-Netzwerk-Slicing in Australien ermöglicht und eine differenzierte Latenzklassen-Preisgestaltung für Unternehmenskunden in privaten Netzwerken unterstützt

- April 2025: Oracle schloss die Übernahme des KI-Abrechnungsanalyse-Unternehmens RevCurate ab und integrierte dessen Anomalieerkennungs-Engine in Oracle Cloud Infrastructure BSS, um die Untersuchungszeit für Umsatzsicherung bei Tier-1-Kommunikationsdienstleistern um 60 % zu verkürzen

- März 2025: Amazon Web Services veröffentlichte AWS Telco Billing Hub, eine vollständig verwaltete, ereignisgesteuerte Plattform, die bis zu 25 Millionen Nutzungsdatensätze pro Sekunde verarbeitet und vorgefertigte Konnektoren für TM-Forum-Open-APIs bietet, die auf mittelständische mobile virtuelle Netzbetreiber abzielen

- Februar 2025: Amdocs stellte ein Kubernetes-natives konvergentes Abrechnungs-Software-as-a-Service-Angebot vor, das auf jeder öffentlichen Cloud oder On-Premise-Cluster läuft und es Betreibern ermöglicht, Greenfield-Bereitstellungen in unter 90 Tagen mit für PCI-DSS-Compliance vorkonfigurierten Continuous-Delivery-Pipelines abzuschließen

Umfang des globalen Marktberichts für konvergente Abrechnung

Der Marktbericht für konvergente Abrechnung ist segmentiert nach Komponente (Lösung und Dienste), Bereitstellungsmodell (Cloud und On-Premise), Lösungstyp (Abrechnungszyklusoptimierung, Abrechnungskontoverwaltung, automatisierte Rechnungs- und Rechnungserstellung, Zahlung und Inkasso, Kundenbeziehungsmanagement), Betreiber/Anwendung (Mobilfunk, Festnetz, Breitband, TV/Streaming) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung |

| Dienste |

| Cloud |

| On-Premise |

| Abrechnungszyklusoptimierung |

| Abrechnungskontoverwaltung |

| Automatisierte Rechnungs- und Rechnungserstellung |

| Zahlung und Inkasso |

| Kundenbeziehungsmanagement |

| Mobilfunk |

| Festnetz |

| Breitband |

| TV / Streaming |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | ||

| Dienste | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Nach Lösungstyp | Abrechnungszyklusoptimierung | ||

| Abrechnungskontoverwaltung | |||

| Automatisierte Rechnungs- und Rechnungserstellung | |||

| Zahlung und Inkasso | |||

| Kundenbeziehungsmanagement | |||

| Nach Betreiber / Anwendung | Mobilfunk | ||

| Festnetz | |||

| Breitband | |||

| TV / Streaming | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für konvergente Abrechnung?

Die Marktgröße für konvergente Abrechnung beläuft sich im Jahr 2026 auf USD 20,98 Milliarden und wird bis 2031 voraussichtlich USD 33,24 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienste, einschließlich Integration und verwalteter Betrieb, werden aufgrund komplexer Legacy-Migrationen mit einer CAGR von 10,78 % wachsen.

Warum verlagern Telekommunikationsbetreiber die Abrechnung in die Cloud?

Die Cloud-Bereitstellung bietet elastische Skalierung, die Nachfragespitzen entspricht, und eliminiert Rechenzentrum-Investitionsausgaben, während neue 5G- und IoT-Monetarisierungsmodelle unterstützt werden.

Wie wird 5G-Netzwerk-Slicing die konvergente Abrechnung beeinflussen?

Slicing erfordert Richtlinienkontrolle und Bewertung im Sekundenbruchteil, sodass Betreiber ereignisgesteuerte Abrechnungs-Engines einsetzen, die differenzierte Dienstgüteklassen in Echtzeit monetarisieren können.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik wird mit der schnellsten CAGR von 10,19 % wachsen, da Betreiber Telekommunikation, Fintech und Medien in Super-App-Ökosystemen bündeln, die eine einheitliche Abrechnung erfordern.

Seite zuletzt aktualisiert am: