Marktgröße und Marktanteil im Bereich Videobearbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 4.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videobearbeitung von Mordor Intelligence

Die Marktgröße für Videobearbeitung wurde im Jahr 2025 auf 3,54 Milliarden USD geschätzt und soll von 3,75 Milliarden USD im Jahr 2026 auf 4,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,88 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt weiter, da Cloud-Bereitstellung, KI-gestützte Arbeitsabläufe und mobilzentrierte Erstellung die Wettbewerbsprioritäten neu gestalten. Vertikal integrierte Gerätehersteller profitieren von der Kontrolle über Halbleiter, während Softwareanbieter die Veröffentlichung von Funktionen beschleunigen und die Qualifikationsschwelle für professionelle Ergebnisse senken. Die rasche Smartphone-Verbreitung im asiatisch-pazifischen Raum treibt einen regionalen Sprung bei der mobilen Bearbeitung voran, und Cloud-native Zusammenarbeit verkürzt die Produktionszeiten für Over-the-Top (OTT)-Studios. Engpässe in der Halbleiterversorgung verstärken die Vorteile von Unternehmen, die Hardware-Software-Integration optimieren können, und differenzieren das Nutzererlebnis im Markt für Videobearbeitung weiter.

Wichtigste Erkenntnisse des Berichts

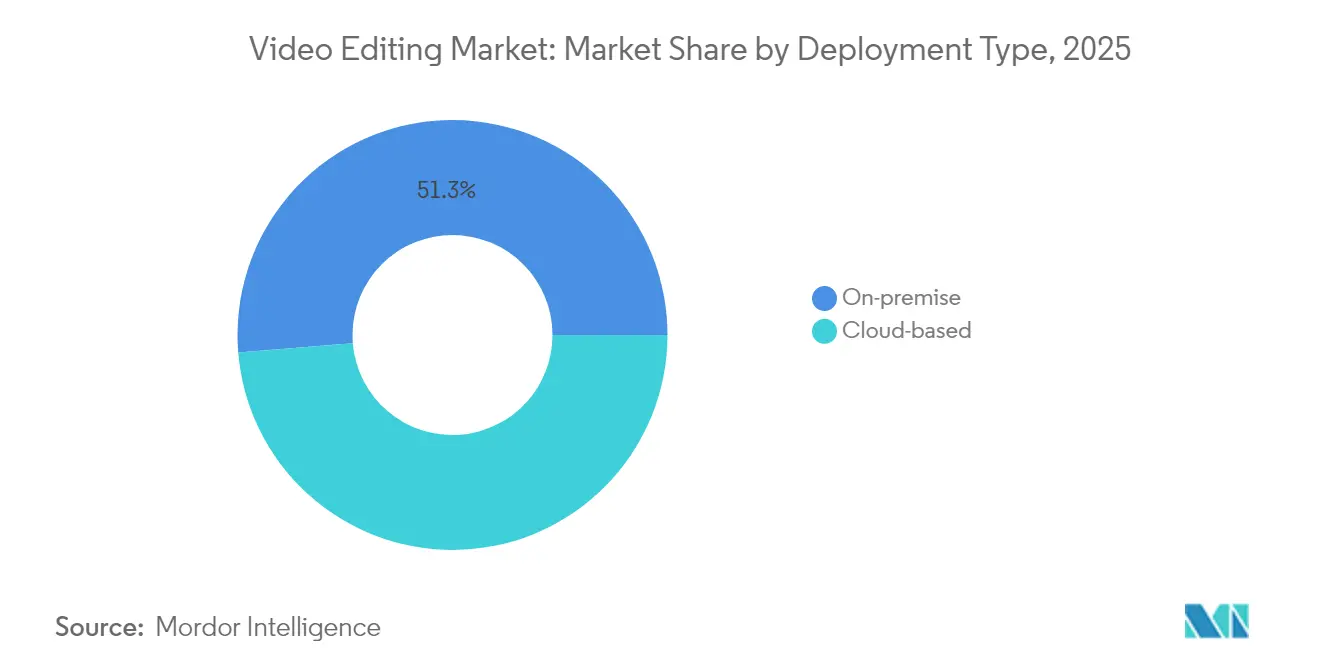

- Nach Bereitstellungstyp hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 51,30 % im Markt für Videobearbeitung, während Cloud-basierte Arbeitsabläufe bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen werden.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 ein Anteil von 64,20 % an der Marktgröße für Videobearbeitung, während kleine und mittelständische Unternehmen (KMU) bis 2031 voraussichtlich jährlich um 7,88 % wachsen werden.

- Nach Endnutzung entfiel auf das professionelle/kommerzielle Segment im Jahr 2025 ein Anteil von 59,10 % an der Marktgröße für Videobearbeitung, während private Ersteller im gleichen Zeitraum mit einer CAGR von 6,78 % zulegen.

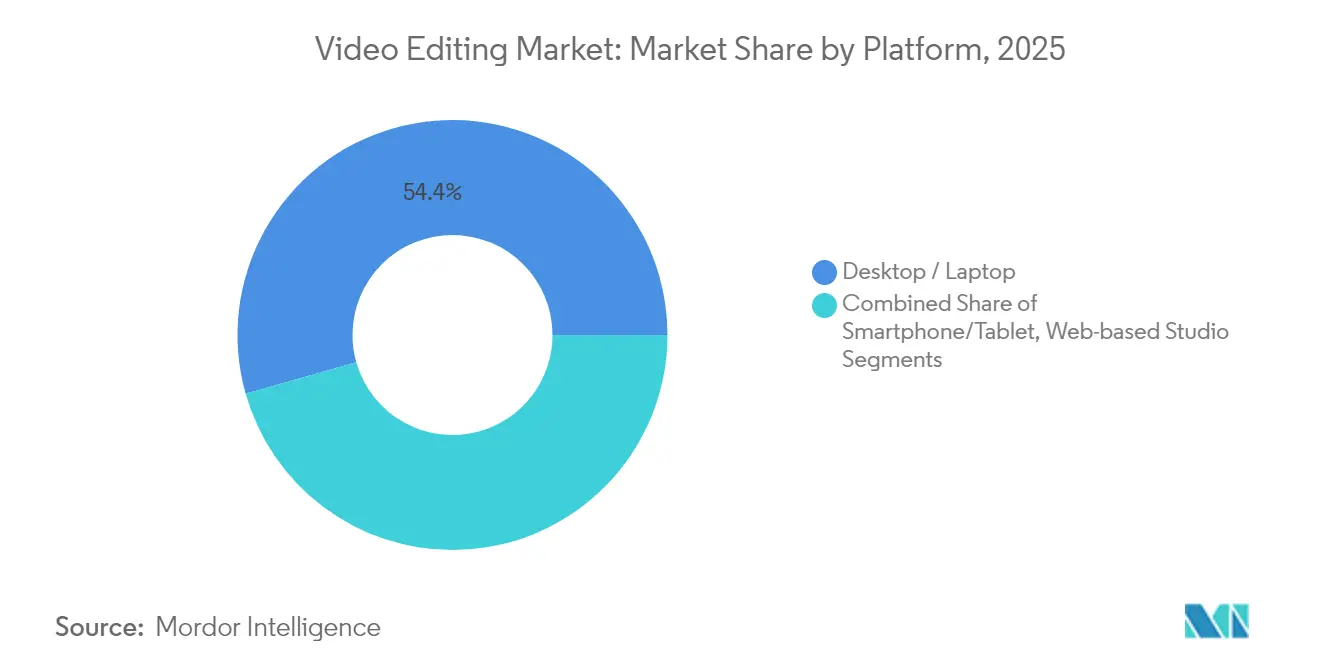

- Nach Plattform führten Desktop-/Laptop-Umgebungen im Jahr 2025 mit einem Umsatzanteil von 54,40 %; Smartphone-/Tablet-Arbeitsabläufe sollen bis 2031 mit einer CAGR von 8,62 % wachsen.

- Nach Betriebssystem erfasste Windows im Jahr 2025 einen Marktanteil von 45,50 % im Markt für Videobearbeitung, während iOS/iPadOS bis 2031 ein jährliches Wachstum von 8,95 % verzeichnen soll.

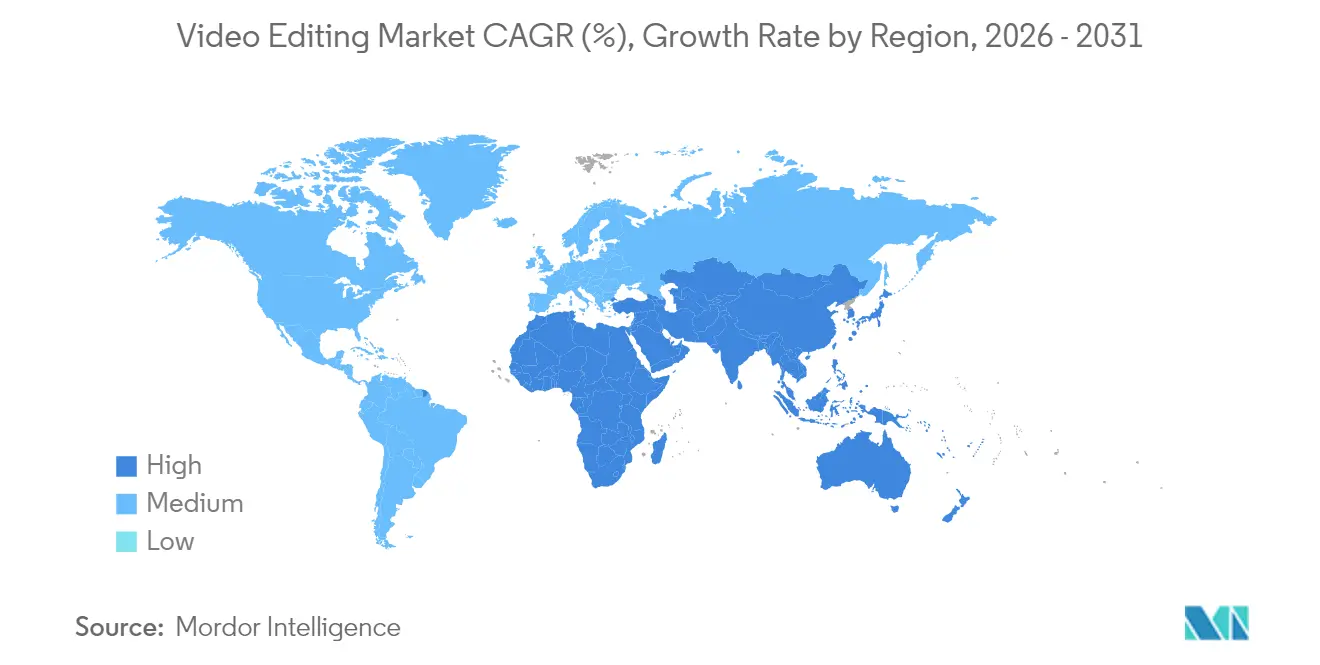

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 37,60 % am Markt für Videobearbeitung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 7,22 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Videobearbeitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Monetarisierungsanstieg von Erstellern auf Kurzvideoplatformen | +1.2% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bearbeitung fördert DIY-Akzeptanz im asiatisch-pazifischen Raum | +1.0% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Umstieg von OTT-Studios auf Cloud-native Postproduktions-Pipelines | +0.8% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Übernahme von Social-Commerce-Videos durch KMU-Einzelhändler | +0.7% | China, Südostasien, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für inländische Kreativwirtschaft | +0.5% | Südkorea, Vereinigte Arabische Emirate, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Nachfrage nach 8K- und HDR-Inhalten aus Sportübertragungsrechten | +0.3% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Monetarisierungsanstieg von Erstellern auf Kurzvideoplatformen

Kurzform-Ökosysteme ermöglichen direkte Einnahmequellen, die häufige Uploads fördern und die Rückkopplungsschleifen zwischen Inhaltsqualität und Einkommenspotenzial enger gestalten. Plattformen wie TikTok und YouTube berichten, dass 91 % der Unternehmen Video als zentralen Marketingkanal betrachten, während 88 % der Vermarkter es als unverzichtbar erachten. [1]Olivia Huang, "2024年视频营销指南:如何做好海外营销视频?," Shopify, shopify.com Diese wirtschaftlichen Anreize motivieren Unternehmen, Bearbeitungsprogramme zu suchen, die plattformspezifische Vorlagen, automatische Untertitelung und Seitenverhältnis-Voreinstellungen bieten, und erhalten so eine robuste Pipeline von Upgrades im Markt für Videobearbeitung.

Umstieg von OTT-Studios auf Cloud-native Postproduktions-Pipelines

Verteilte Teams bevorzugen browserbasierte Workstations, die Standortbeschränkungen aufheben und Kapital von Servern auf Abonnements umverteilen. Eine frühe Akzeptanz ist bei Blackbird plc's elevate.io sichtbar, das kurz nach seinem Start im Februar 2025 einen kostenpflichtigen Tarif einführte und innerhalb weniger Wochen 100 Abonnenten gewann. [3]Blackbird plc Investor Relations, "Final Results and Platform Update," Blackbird plc, investormeetcompany.com Echtzeit-Review, Versionskontrolle und paralleles Rendering auf gemeinsamem Cloud-Speicher beschleunigen die Bearbeitungszeiten und erhöhen die Erwartungen im Markt für Videobearbeitung an eine nahtlose Zusammenarbeit.

Übernahme von Social-Commerce-Videos durch KMU-Einzelhändler

Kurzvideos, die in den Checkout-Prozess integriert sind, verkürzen den Weg von der Entdeckung zum Kauf. Konversionsverknüpfte Erstellungswerkzeuge ermöglichen es ressourcenbeschränkten Einzelhändlern, Werbematerial zu produzieren, das sich nativ in soziale Feeds einfügt. Umfragen zeigen, dass 82 % der Verbraucher durch Markenvideos überzeugt werden und 89 % mehr Videoinhalte von Marken bevorzugen. Dieser Trend unterstützt die Nachfragekurven von KMU im Markt für Videobearbeitung.

KI-gestützte Bearbeitung fördert DIY-Akzeptanz im asiatisch-pazifischen Raum

Generative KI spart Fachleuten bis zu 200 Stunden pro Jahr und senkt die Einstiegshürde für Neueinsteiger. Allein Chinas Sektor für KI-generierte Inhalte steuert auf 260 Milliarden RMB im Jahr 2025 bei einer CAGR von 70 % zu, was auf starke Ausstrahlungseffekte auf Bearbeitungsabläufe hindeutet. Automatisierte Erstellung von Rohschnitten, Rauschunterdrückung und Untertitelgenerierung erweitern die Beteiligung von Erstellern und veranlassen Softwareanbieter, KI-Assistenten als Standardfunktionen im Markt für Videobearbeitung zu integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende SaaS-Stack-Ermüdung bei freiberuflichen Bearbeitern | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen mobilen und Desktop-Arbeitsabläufen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Raubkopierte Software dämpft die kostenpflichtige Akzeptanz in Schwellenmärkten | -0.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften schränken grenzüberschreitendes Cloud-Rendering ein | -0.3% | Europa, China, Russland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende SaaS-Stack-Ermüdung bei freiberuflichen Bearbeitern

Freiberufler verwalten mehrere Lizenzen für Motion Graphics, Farbkorrektur und Zusammenarbeit, was die monatlichen Gemeinkosten erhöht. Konsolidierte Suiten wie Adobe Express führten Pakete ein, die Clip Maker, Generate Video und Enhance Speech bündeln, um der Abonnementüberlastung entgegenzuwirken. [2]Adobe Communications Team, "Adobe Introduces New AI-Powered Video Tools in Adobe Express," Adobe, news.adobe.com Anbieter, die ihre Preisstufen rationalisieren, können abwanderungsgefährdete Konten im Markt für Videobearbeitung zurückgewinnen.

Interoperabilitätslücken zwischen mobilen und Desktop-Arbeitsabläufen

Die Aufnahme beginnt häufig auf Smartphones, doch für die abschließenden Bearbeitungsschritte ist die Rechenleistung eines Desktops erforderlich. Eine Überprüfung führender Apps stellt anhaltende Latenz bei der Asset-Synchronisierung und fehlende Funktionsparität fest, was die Bearbeitungszeiten für hybride Ersteller verlangsamt. Die Schließung dieser Lücke bleibt eine Priorität, da das Volumen mobiler Inhalte im Markt für Videobearbeitung zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud stört traditionelle Modelle

On-Premise-Installationen hielten im Jahr 2025 dank der Kontrolle über Hardware und Sicherheit einen Anteil von 51,30 % am Markt für Videobearbeitung. Cloud-Abonnements expandieren jedoch jährlich um 8,23 %, angetrieben durch kollaborative Review-Portale und elastisches Rendering, das sich für Produktionen mit Spitzenlast eignet. Sub-Sekunden-Proxy-Streaming und KI-basierte Komprimierung mildern Bandbreitenprobleme und bringen die Parität für hochauflösende Arbeitsabläufe näher.

Die Cloud-Akzeptanz verringert die Leistungslücke zwischen kleinen Erstellern und großen Studios. OTT-Produzenten nutzen browserbasierte Timelines, um globale Teams synchron zu halten, während KMU das nutzungsbasierte Hosting schätzen, das Kapitalausgaben in Betriebsausgaben umwandelt. Die Marktgröße für Videobearbeitung bei Cloud-Bereitstellungen soll bis 2031 einen zusätzlichen Anteil von 9,2 Prozentpunkten gewinnen, da das Vertrauen in Sicherheitszertifizierungen zunimmt.

Nach Unternehmensgröße: KMU treiben die Innovationsübernahme voran

Großunternehmen trugen 64,20 % des Umsatzes im Jahr 2025 bei, doch ihr Wachstum entspricht dem Marktdurchschnitt von 5,88 %. Im Gegensatz dazu wachsen KMU mit 7,88 %, was widerspiegelt, wie vorlagenbasierte Bearbeitung und KI-gestützte Storyboards die Produktion ohne Fachpersonal ermöglichen. Diese Beschleunigung verdeutlicht, wie die Marktgröße für Videobearbeitung bei KMU durch Social-Commerce-Kampagnen und zielgerichtete vertikale Videowerbung an Dynamik gewinnt.

Produktgesteuertes Onboarding, Freemium-Tests und Community-Tutorials reduzieren die wahrgenommene Komplexität für Erstanwender. Anbieter, die kontextbezogene Lernmodule integrieren, verzeichnen höhere Aktivierungsraten bei kleinen Teams. Da Marketingbudgets auf leicht konsumierbare Inhalte ausgerichtet werden, beeinflusst das kumulierte Volumen der KMU die Roadmap-Prioritäten im Markt für Videobearbeitung maßgeblich.

Nach Endnutzung: Private Ersteller fordern die professionelle Dominanz heraus

Professionelle oder kommerzielle Nutzer dominieren den Umsatz weiterhin mit einem Anteil von 59,10 %, doch private Ersteller verzeichnen eine CAGR von 6,78 %, da sich Monetarisierungsmöglichkeiten vervielfältigen. KI-gestützte Farbanpassung, Rauschunterdrückung und automatische Untertitelung sind nun auch in Einstiegstarifen verfügbar, was die historische Qualifikationslücke verringert. Die daraus resultierende inhaltliche Parität zwingt Agenturen, sich durch fortgeschrittenes Compositing und Echtzeit-Kollaborationsfunktionen im Markt für Videobearbeitung zu differenzieren.

Höhere Erstellervolumina ziehen Plugin-Entwickler an, die Kernanwendungen um plattformspezifische Exportvoreinstellungen, interaktive Overlays und Zielgruppenanalysen erweitern. Dieses Ökosystemwachstum stärkt die private Akzeptanz und erhöht den durchschnittlichen Umsatz pro Nutzer, was den Markt für Videobearbeitung weiter ausbaut.

Nach Plattform: Mobilgeräte fordern die Desktop-Dominanz heraus

Desktop-Workstations hielten im Jahr 2025 einen Anteil von 54,40 %, da mehrstufige Timelines und GPU-beschleunigtes Rendering ressourcenintensiv bleiben. Smartphone- und Tablet-Bearbeitungsprogramme legen jedoch mit einer CAGR von 8,62 % zu, da Verbesserungen bei Halbleitern H.265-Hardware-Encoding und HDR-Wiedergabe ermöglichen. Die Marktgröße für Videobearbeitung bei mobilen Arbeitsabläufen profitiert von berührungsoptimierten Oberflächen, die Rohschnitte unterwegs oder vor Ort beschleunigen.

Hybridmodelle sehen vor, dass Bearbeiter Clips auf Smartphones sequenzieren und dann für Farbkorrektur und Raumklang an die Cloud oder den Desktop übergeben. Apples Final Cut Pro für iPad 2 veranschaulicht diese Entwicklung und kombiniert gestenbasiertes Trimmen mit Multicam-Synchronisierung in einem lüfterlosen Gerät. Diese Entwicklung verwischt die Grenzen zwischen Plattformkategorien im Markt für Videobearbeitung.

Nach Betriebssystem: iOS gewinnt gegenüber der Windows-Führung

Windows sicherte sich dank fest verankerter Unternehmensflotten einen Anteil von 45,50 %, während macOS die Loyalität designorientierter Agenturen behält. iOS/iPadOS steigt jedoch jährlich um 8,95 %, da zweckgebundene Tablet-Apps hochwertige Funktionen erschließen. Der Marktanteil für Videobearbeitung bei mobilen Apple-Betriebssystemen profitiert von der vertikalen Optimierung zwischen M-Serie-Chips und Metal-beschleunigten Codecs.

Linux betreibt Render-Farmen in VFX-Häusern und Open-Source-Umgebungen, bleibt jedoch eine Nische. Android/ChromeOS bedient kostenbewusste Ersteller in Schwellenregionen, wo leichtgewichtige Webstudios einen Einstieg in den breiteren Markt für Videobearbeitung bieten.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,60 % des Umsatzes bei, gestützt durch Hollywood-Studios, Sportübertragungsunternehmen und Softwarekonzerne. Die Größe des Ökosystems fördert die rasche Übernahme von KI-Toolkits und Cloud-Lizenzen, doch die Marktreife dämpft das Wachstum auf mittlere einstellige Werte. Steuerliche Anreize für digitale Medien in Bundesstaaten wie Georgia ziehen weiterhin Produktionen an und erhalten eine tiefe Kundenbasis für den Markt für Videobearbeitung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,22 %, angetrieben durch Smartphone-Verbreitung und staatliche Unterstützung für Kreativwirtschaft. Koreas 15%ige Steuergutschrift für kleine Produzenten und Chinas florierende Kurzvideowirtschaft lenken zusätzliche Ersteller in kostenpflichtige Bearbeitungstarife. Indien verzeichnet hohe App-Download-Volumina, da volkssprachliche Inhalte an Bedeutung gewinnen. Insgesamt erhöhen diese Treiber das strategische Gewicht des asiatisch-pazifischen Raums innerhalb der Marktgrößenentwicklung für Videobearbeitung.

Europa profitiert von reichhaltiger kultureller Produktion und unterstützenden Maßnahmen wie dem 39%igen Audio-Visual Expenditure Credit des Vereinigten Königreichs, der Ausgaben für visuell aufwendige Projekte stimuliert. Datensouveränitätsgesetze zwingen Anbieter jedoch dazu, regionale Hosting-Infrastrukturen aufzubauen, was Beschaffungszyklen verlängert. Lateinamerika sowie der Nahe Osten und Afrika tragen inkrementelles Wachstum durch zunehmenden Internetzugang und Filmförderungsrückerstattungen wie Abu Dhabis 35%ige Cashback-Regelung bei, was die geografische Diversität im Markt für Videobearbeitung verbreitert.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt moderat. Adobe führt mit der integrierten Suite von Creative Cloud und integriert kontinuierlich Sensei-KI zur Verfeinerung automatisierter Bearbeitungen und Sprachverbesserung. Apple nutzt die Kontrolle vom Chip bis zur Software für hardwarebeschleunigte Timelines, die mit Desktop-Rechnern konkurrieren, und verschafft dem Unternehmen verteidigungsfähige Vorteile im Markt für Videobearbeitung. Blackbird plc differenziert sich durch Codec-Effizienzen, die für bandbreitenarme Zusammenarbeit optimiert sind, während Wondershare Filmora kostenbewusste Prosumer mit KI-Assistentenfunktionen anspricht.

Strategische Schritte umfassen:

- Adobes Einführung von Clip Maker und Generate Video im April 2025, die mehrere Funktionen in einer einzigen Lizenz bündeln, um der SaaS-Ermüdung entgegenzuwirken.

- Blackbirds Start eines kostenpflichtigen elevate.io-Tarifs im März 2025, der die Zahlungsbereitschaft für browserbasierte Bearbeitung bestätigt.

- Apples Veröffentlichung von Final Cut Pro für iPad 2 im Februar 2025, die professionelle Toolkits auf Mobilgeräte ausweitet.

Eine Konsolidierung ist wahrscheinlich, da etablierte Unternehmen Nischen-KI-Startups übernehmen, um die Forschung zu beschleunigen, während spezialisierte Anbieter Allianzen erkunden, um plattformübergreifende Synchronisierung zu integrieren. Markteintrittsbarrieren drehen sich nun weniger um Codec-Unterstützung und mehr um Pipelines für maschinelles Lernen, was die F&E-Budgets im gesamten Markt für Videobearbeitung lenkt.

Marktführer im Bereich Videobearbeitung

Adobe Inc.

Apple Inc.

Blackmagic Design Pty Ltd

Avid Technology Inc.

Corel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Adobe führte KI-gestützte Videofunktionen in Adobe Express ein, darunter Clip Maker, Generate Video und Enhance Speech.

- März 2025: Blackbird plc stellte den Creator-Tarif für elevate.io vor und gewann innerhalb weniger Wochen 100 kostenpflichtige Abonnenten.

- Februar 2025: Apple veröffentlichte Final Cut Pro für iPad 2 mit integrierter Multicam-Aufnahme und verfeinerten Touch-Steuerelementen.

- Januar 2025: Die Abu Dhabi Film Commission erhöhte ihre Cashback-Rückerstattung auf 35 %, was Ausrüstungslieferanten dazu veranlasste, regionale Lagerbestände auszubauen.

Berichtsumfang des globalen Markts für Videobearbeitung

Videobearbeitungssoftware ist ein Programm oder eine Anwendung, die zur Bearbeitung und Modifikation von Videodateien entwickelt wurde. Sie ermöglicht es Nutzern, professionelle Videoinhalte zu erstellen, zu bearbeiten und zu produzieren. Die Software bietet Werkzeuge zum Schneiden, Zusammenfügen, Zusammenführen, Verbessern und Anwenden von Effekten auf Videomaterial. Diese Funktionen machen sie für vielfältige Zwecke geeignet, darunter Filmproduktion, Erstellung von Social-Media-Inhalten, Marketing, Unterhaltung und Lernmaterialien.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Videobearbeitungssoftware durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Videobearbeitung ist segmentiert nach Bereitstellungstyp (On-Premise und Cloud-basiert), Endnutzung (Privat und Professionell), Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| On-Premise |

| Cloud-basiert |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Privat |

| Professionell/Kommerziell |

| Desktop/Laptop |

| Smartphone/Tablet |

| Webbasiertes Studio |

| Windows |

| macOS |

| Linux |

| iOS/iPadOS |

| Android/ChromeOS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Bereitstellungstyp | On-Premise | |

| Cloud-basiert | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzung | Privat | |

| Professionell/Kommerziell | ||

| Nach Plattform | Desktop/Laptop | |

| Smartphone/Tablet | ||

| Webbasiertes Studio | ||

| Nach Betriebssystem | Windows | |

| macOS | ||

| Linux | ||

| iOS/iPadOS | ||

| Android/ChromeOS | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Videobearbeitung derzeit?

Der Markt für Videobearbeitung erzielte im Jahr 2026 einen Umsatz von 3,75 Milliarden USD und soll bis 2031 auf 4,99 Milliarden USD wachsen.

Welche Region wächst im Markt für Videobearbeitung am schnellsten?

Der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 7,22 % bis 2031 anführen, unterstützt durch die Verbreitung von Smartphones und staatliche Fördermaßnahmen.

Wie schnell expandieren Cloud-basierte Bearbeitungsbereitstellungen?

Cloud-Arbeitsabläufe sollen zwischen 2026 und 2031 eine CAGR von 8,23 % verzeichnen und On-Premise-Lösungen aufgrund von Vorteilen bei Zusammenarbeit und Skalierbarkeit übertreffen.

Warum sind KMU für die künftige Nachfrage wichtig?

KMU übernehmen Video mit einer jährlichen Rate von 7,88 % und nutzen KI-gestützte Werkzeuge, um professionelle Inhalte ohne große interne Teams zu produzieren.

Welche Rolle spielt KI bei der Neudefinition von Bearbeitungsabläufen?

KI beschleunigt Aufgaben wie Schneiden, Farbanpassung und Audiooptimierung, spart Fachleuten rund 200 Stunden pro Jahr und ermöglicht Neueinsteigern die Erstellung professioneller Ergebnisse.

Wie konzentriert ist die Anbieterkontrolle im Markt für Videobearbeitung?

Die fünf größten Unternehmen halten etwa 60 % des Umsatzes, was einem Konzentrationsgrad von 6 entspricht und Raum für Nischen- und mobilzentrierte Innovatoren lässt.

Seite zuletzt aktualisiert am: