Marktgröße und Marktanteil für Sterilisationsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.74 Milliarden US-Dollar |

| Marktgröße (2031) | 7.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

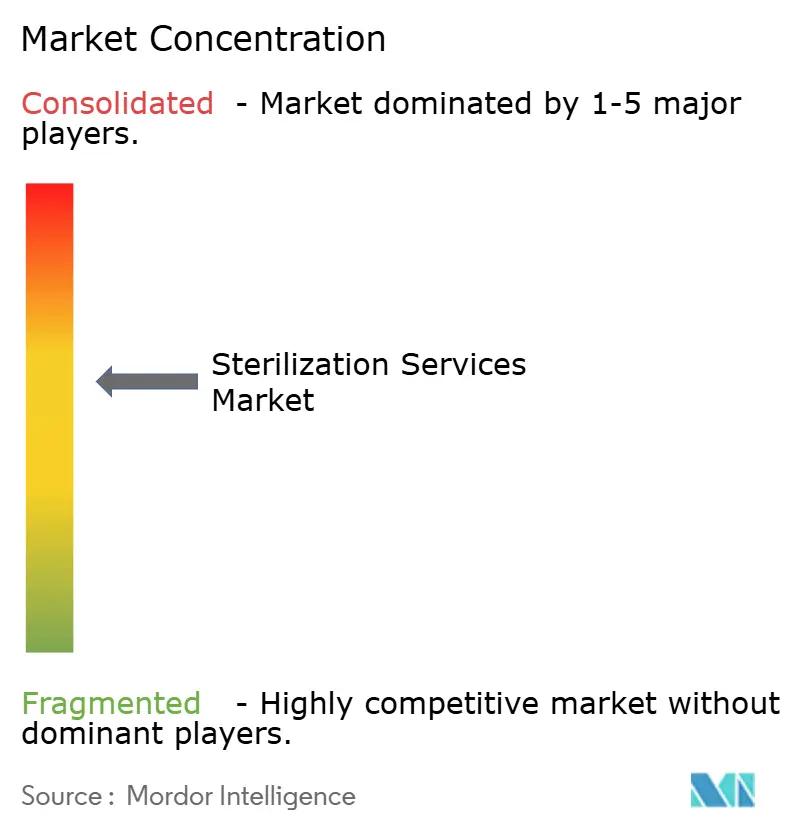

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sterilisationsdienstleistungen von Mordor Intelligence

Die Größe des Marktes für Sterilisationsdienstleistungen wird voraussichtlich von USD 5,45 Milliarden im Jahr 2025 auf USD 5,74 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,29 % über 2026–2031 USD 7,42 Milliarden erreichen.

Die konsequente Einführung strenger Infektionskontrollprotokolle, die regulatorische Konvergenz in Richtung ISO 13485 und die rasche Zunahme ausgelagerter Verarbeitung bilden die Grundlage für eine stetige Expansion. Der beschleunigte Übergang weg von emissionsintensivem Ethylenoxid (EtO) hin zu Röntgen-, Elektronenstrahl- und Wasserstoffperoxid-Technologien erzeugt sowohl Kapitaldruck als auch Innovationsspielraum. Die Nachfrage steigt auch, da Einweg-Bioprozesskomponenten und minimalinvasive Geräte die globalen Lieferketten überschwemmen. Marktführer nutzen Akquisitionen, um ihre geografische Reichweite und Validierungskompetenz zu erweitern, während aufstrebende Spezialisten sich auf Nischenmaterialien und digitalisierte Überwachung konzentrieren. Insgesamt sichern diese Kräfte die Preissetzungsmacht, auch wenn die Wettbewerbsintensität zunimmt.

Wichtigste Erkenntnisse des Berichts

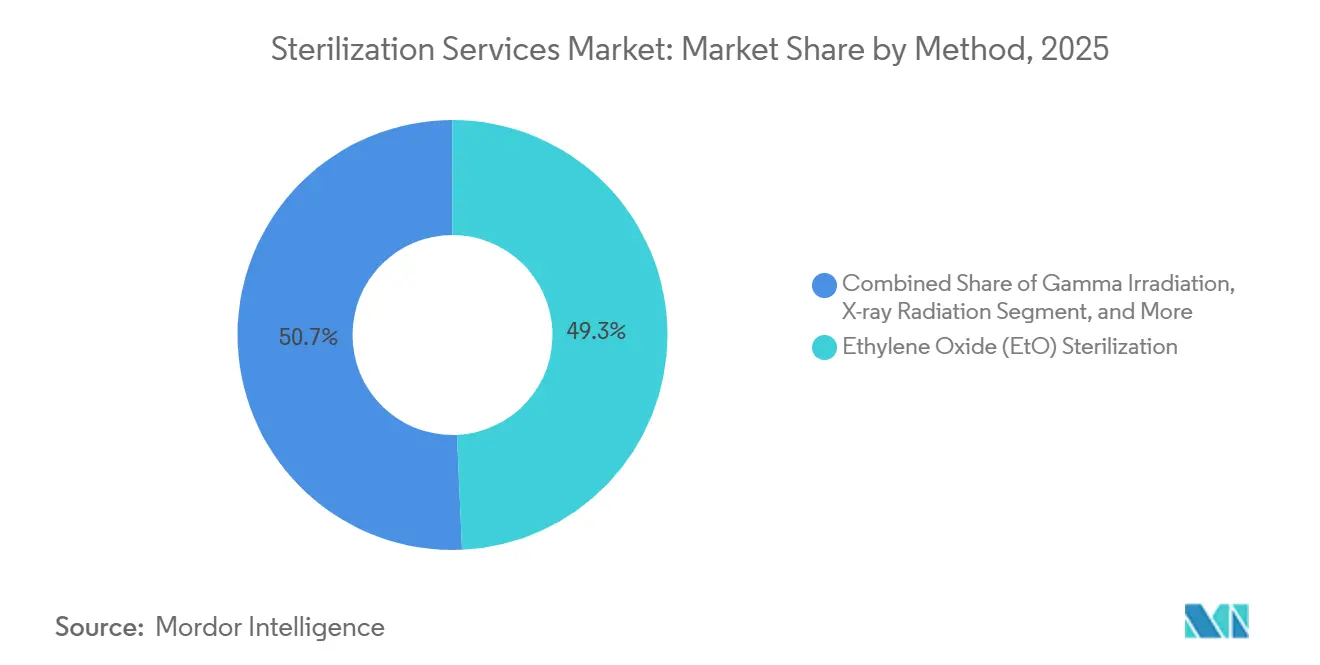

- Nach Methode behielt Ethylenoxid im Jahr 2025 einen Anteil von 49,30 % am Markt für Sterilisationsdienstleistungen; Röntgen wird voraussichtlich bis 2031 mit einer CAGR von 12,15 % wachsen.

- Nach Lieferungsart kontrollierten externe Servicezentren im Jahr 2025 einen Anteil von 67,05 % am Markt für Sterilisationsdienstleistungen, während standortbezogene Dienstleistungen bis 2031 mit einer CAGR von 10,98 % wachsen sollen.

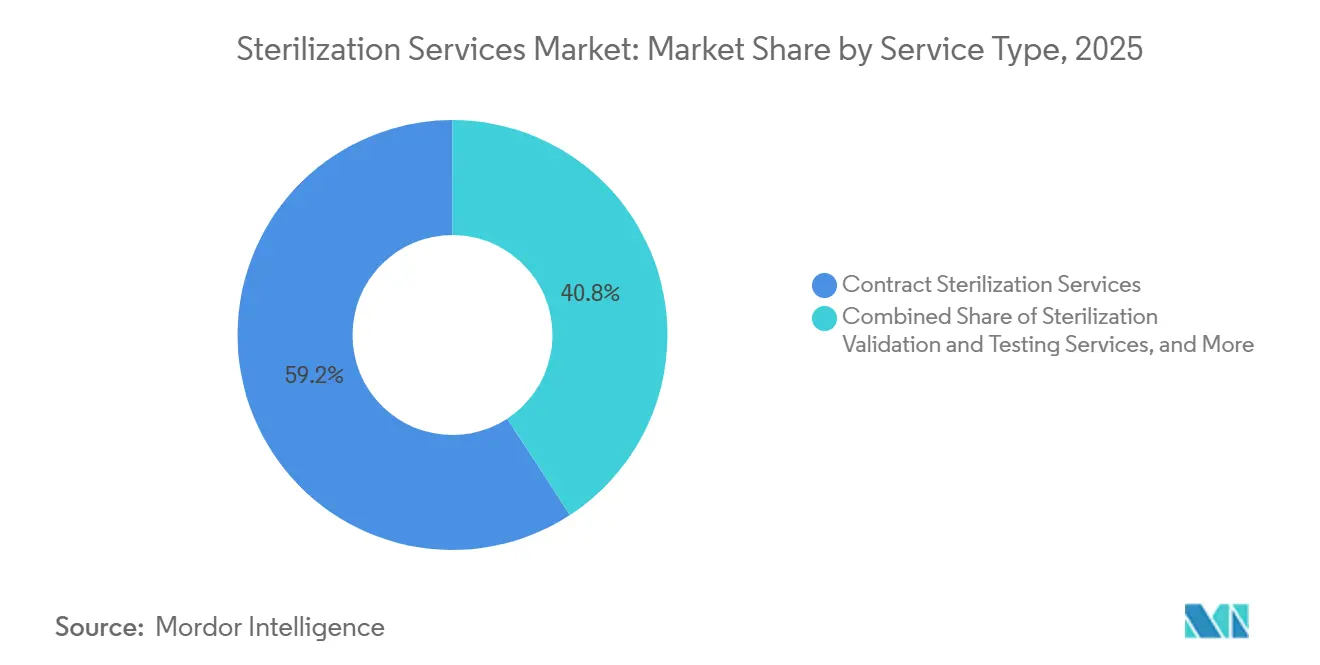

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Anteil von 59,20 % des Marktes für Sterilisationsdienstleistungen auf die Auftragssterilisation; Validierung und Prüfung werden voraussichtlich bis 2031 mit einer CAGR von 9,37 % wachsen.

- Nach Endnutzer hielten Medizingerätehersteller im Jahr 2025 einen Anteil von 45,10 % am Markt für Sterilisationsdienstleistungen, während Pharma- und Biotechnologiehersteller voraussichtlich die höchste CAGR von 10,55 % bis 2031 aufweisen werden.

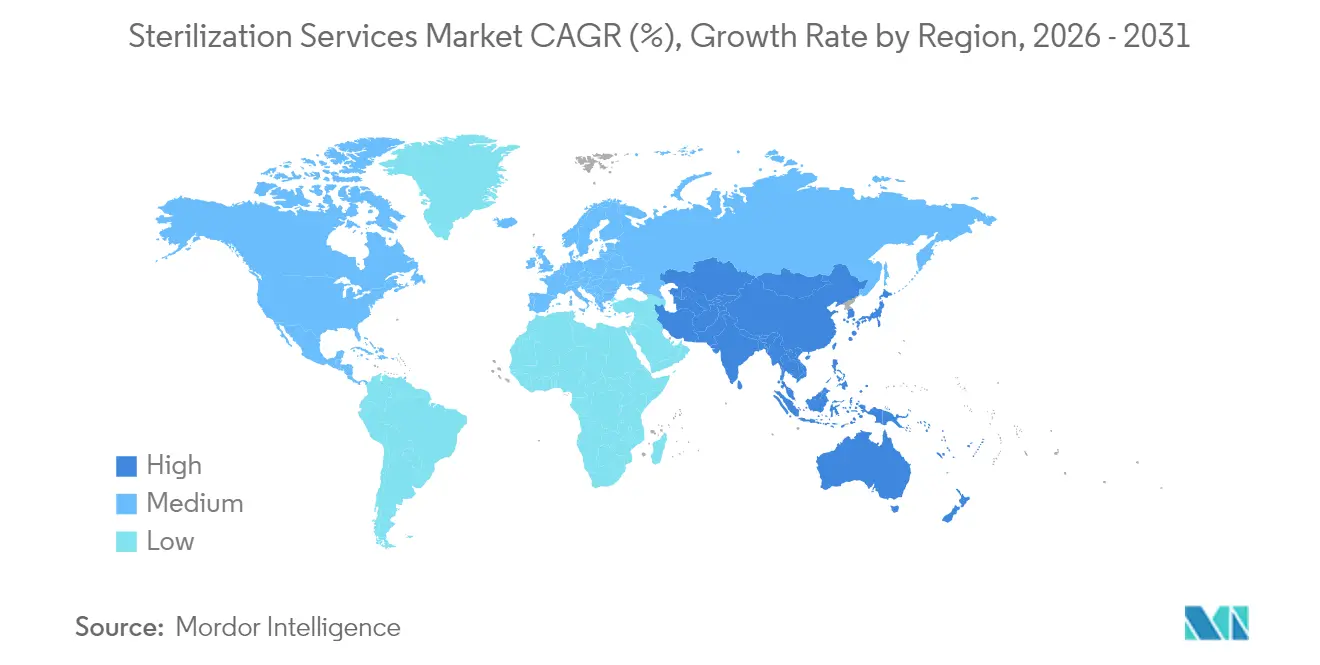

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,10 %; Asien-Pazifik wächst bis 2031 mit einer CAGR von 10,82 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sterilisationsdienstleistungen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen | +0.8% | Global, mit akutem Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Auslagerungswelle bei Geräte- und Pharmaherstellern | +1.2% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Globale Angleichung an ISO 13485 und die endgültige FDA-QMSR-Regel | +0.6% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Rasche Verbreitung von Einweg- und minimalinvasiven Geräten | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dezentralisierte, KI-gestützte Zyklusverfolgungsplattformen | +0.4% | Nordamerika und Europa, frühe Einführung in ausgewählten Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau der Röntgenkapazitäten zur Minderung des Kobalt-60-Versorgungsrisikos | +0.7% | Global, mit vorrangigen Investitionen in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen

Im Krankenhaus erworbene Infektionen verursachen weiterhin erhebliche klinische und wirtschaftliche Belastungen. Die Centers for Disease Control and Prevention schätzen, dass in den Vereinigten Staaten an einem beliebigen Tag 1 von 31 Krankenhauspatienten mindestens eine im Krankenhaus erworbene Infektion (HAI) erleidet, was sich auf etwa 687.000 Infektionen und 72.000 Todesfälle jährlich beläuft. Die Daten aus 2024 zeigen signifikante Rückgänge bei den meisten HAIs im Vergleich zu 2023 in US-amerikanischen Krankenhäusern, mit Rückgängen von 2 %–11 % bei Infektionen wie CLABSI, CAUTI und MRSA. Chirurgische Wundinfektionen (SSIs) nach abdominaler Hysterektomie stiegen jedoch um 8 %.[1]Centers for Disease Control and Prevention, „Reinigung und Desinfektion zur Infektionsprävention”, cdc.gov

Gesundheitseinrichtungen weltweit intensivieren Dekontaminationsprotokolle, um Infektionen einzudämmen, die Krankenhausaufenthalte verlängern und Kosten in die Höhe treiben. Leitlinien der Centers for Disease Control and Prevention positionieren eine gründliche Umgebungsreinigung als erste Verteidigungslinie und veranlassen Anbieter, validierte Sterilisationsdienstleistungen mit hoher Kapazität einzuführen. Ressourcenarme Regionen, die Infektionsraten melden, die um ein Vielfaches höher sind als in fortgeschrittenen Volkswirtschaften, lagern die Verarbeitung zunehmend aus, um eine zuverlässige Sterilitätssicherung ohne hohe Kapitalinvestitionen zu erreichen. Versicherungsträger verstärken den Wandel, indem sie die Erstattung an Infektionskennzahlen knüpfen. Auftragsverarbeiter profitieren davon, dass Gerätehersteller sterile Verpackungen mit Produktionsläufen bündeln, um regulatorische Einreichungen zu vereinfachen. Insgesamt steigern diese Verhaltensweisen die jährlichen Verfahrensvolumina, die in den Markt für Sterilisationsdienstleistungen fließen.

Auslagerungswelle bei Geräte- und Pharmaherstellern

Hersteller veräußern feste Sterilisationsanlagen, um Kapital für Forschungspipelines freizusetzen und Produkteinführungen zu beschleunigen. Die Ethicon-Einheit von Johnson & Johnson schloss beispielsweise im Oktober 2024 ihre EtO-Anlage in San Lorenzo und übertrug den Durchsatz an ein externes Netzwerk, wodurch jährliche Kosten von USD 18 Millionen eingespart wurden. Auftragsanbieter bieten multimodale Optionen – EtO, Gamma, E-Beam und Röntgen – an, sodass Unternehmen Materialverträglichkeit, Dosisgleichmäßigkeit und Zykluszeit ohne Infrastrukturverpflichtungen in Millionenhöhe ausbalancieren können. Die Strategie kommt insbesondere Start-ups und mittelständischen Unternehmen zugute, die keine USD 30–50 Millionen für den Aufbau und die Validierung einer internen Anlage rechtfertigen können, und unterstützt die Expansion des Marktes für Sterilisationsdienstleistungen.

Globale Angleichung an ISO 13485 und die endgültige FDA-QMSR-Regel

Regulierungsbehörden konsolidieren Vorschriften, um jurisdiktionelle Unklarheiten zu beseitigen. Die endgültige Regel des US-amerikanischen Qualitätsmanagementsystemreglements der Food and Drug Administration, die im Februar 2026 in Kraft tritt, gleicht die inländischen Anforderungen mit ISO 13485:2016 an.[2]US-amerikanische Food and Drug Administration, „Endgültige Regel des Qualitätsmanagementsystemreglements”, fda.gov Der überarbeitete GMP-Anhang 1 Europas verankert robuste Strategien zur Kontaminationskontrolle für sterile Arzneimittel. Da sich die Leitlinien angleichen, können Hersteller ein einziges globales Qualitätssystem betreiben, müssen jedoch eine engere Dosisgleichmäßigkeit und Zyklusreproduzierbarkeitsnachweise erbringen. Dienstleister setzen parametrische Freigabe und Echtzeit-Sensorsysteme ein, um die Leistung zu dokumentieren, was die Wechselkosten für Kunden erhöht und die technische Hürde für Neueinsteiger anhebt.

Rasche Verbreitung von Einweg- und minimalinvasiven Geräten

Ambu, Boston Scientific und Olympus lieferten gemeinsam mehr als eine Million Einweggeräte. Einwegformate eliminieren Aufbereitungsrisiken, verlagern jedoch die vollständige Sterilisationsverantwortung vorgelagert auf die Hersteller. Komplexe Geometrien und wärmeempfindliche Polymere in laparoskopischen Trokaren und kathetergestützten Instrumenten schränken die Anwendbarkeit von Dampf ein und begünstigen Niedertemperatur-EtO, Wasserstoffperoxidplasma oder dampfförmiges Wasserstoffperoxid.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge EtO-Emissionsvorschriften und Sicherheitsvorschriften für Radioisotope | -0.9% | Nordamerika und Europa, mit regulatorischen Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Hohe Investitionskosten für multimodale konforme Anlagen | -0.6% | Global, akut in Schwellenmärkten mit begrenztem Zugang zu Projektfinanzierung | Langfristig (≥4 Jahre) |

| Mangel an zertifizierten Fachkräften für Sterilitätssicherung | -0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Polymerkompatibilitätsprobleme mit Biokompositen der nächsten Generation | -0.3% | Global, konzentriert in fortgeschrittenen Medizingerätesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EtO-Emissionsvorschriften und Sicherheitsvorschriften für Radioisotope

Die April-2024-Regel der US-amerikanischen Umweltschutzbehörde senkte die zulässigen EtO-Emissionen auf 0,2 ppm über acht Stunden und schrieb eine Abscheideeffizienz von 99,9 % vor.[3]US-amerikanische Umweltschutzbehörde, „Nationale Emissionsstandards für EtO”, epa.gov Die Nachrüstung einer Anlage kostet USD 5–15 Millionen; mehrere kleine Anlagen in den Vereinigten Staaten wurden geschlossen, anstatt zu investieren, was etwa 12 % der nationalen EtO-Kapazität einschränkte. Betreiber leiten Kapital in Richtung Röntgen- und E-Beam-Anlagen um, doch das Ersatztempo hinkt der kurzfristigen Nachfrage hinterher und verschärft das Angebot im Markt für Sterilisationsdienstleistungen.

Hohe Investitionskosten für multimodale konforme Anlagen

Der Bau eines Standorts, der EtO-, Gamma-, E-Beam- und Röntgensysteme beherbergt, erfordert mehr als USD 50 Millionen und weist Amortisationszeiten von mehr als acht Jahren auf. Die Finanzierungshürden sind in Südostasien und Lateinamerika am höchsten, wo Banken Strahlungsanlagen als höheres Risiko einschätzen. Infolgedessen konzentrieren sich die meisten Neubauten in Nordamerika und Westeuropa, was die regionale Kapazitätskonzentration verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Röntgen gewinnt an Bedeutung, während EtO mit Emissionsobergrenzen konfrontiert ist

Ethylenoxid behielt im Jahr 2025 einen dominanten Anteil von 49,30 % am Markt für Sterilisationsdienstleistungen, was seine unübertroffene Kompatibilität mit wärmeempfindlichen, lumenreichen Geräten widerspiegelt. Dennoch beschleunigen kumulativer Regulierungsdruck und Bedenken der öffentlichen Gesundheit die Diversifizierung. Röntgenzyklen, die bereits für ein wachsendes Katalogspektrum validiert sind, werden bis 2031 voraussichtlich eine CAGR von 12,15 % verzeichnen – die schnellste innerhalb des Segments. Dosisgleichmäßigkeitsstudien zeigen, dass die Wirksamkeit der Gammastrahlung entspricht, während die Kobalt-60-Logistik entfällt. Gamma behält eine etablierte Infrastruktur und zuverlässige Tiefendurchdringungsleistung, obwohl Versorgungsengpässe bei Isotopen die Notfallplanung vorantreiben. Elektronenstrahl bietet hohen Durchsatz, ist jedoch bei dichten Paletten eingeschränkt. Wasserstoffperoxidplasma- und Dampfphasensysteme erfassen temperaturempfindliche Artikel wie elektronische Endoskope und bauen eine treue Kundenbasis in hochwertigen chirurgischen Sets auf. Da sich die Materialwissenschaft weiterentwickelt, hängt die Methodenauswahl zunehmend vom Polymerverhalten unter oxidativem Stress ab, was Verarbeiter dazu drängt, multimodale Fähigkeiten anzubieten.

Der Markt für Sterilisationsdienstleistungen verlagert weiterhin Investitionsausgaben in Richtung Strahlungsgewölbe, die für Doppelenergieschaltung ausgestattet sind und eine nahtlose Migration von Isotopenquellen zu Maschinenquellen ermöglichen. Anbieter arbeiten mit Geräteentwicklern zusammen, um die Dosiskartierung bereits in der Designphase einzubetten und nachgelagerte Inkonsistenzen zu reduzieren. Die regulatorische Anerkennung von verdampftem Wasserstoffperoxid als etablierte Kategorie-A-Methode vereinfacht 510(k)-Einreichungen und fragmentiert die modalen Anteile weiter. Infolgedessen gestaltet die Methodendiversifizierung Einnahmequellen um und sichert die Versorgungskontinuität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferungsart: Wirtschaftliche Imperative gestalten Dienstleistungsmodelle um

Externe Servicezentren erfassten im Jahr 2025 67,05 % des Marktes für Sterilisationsdienstleistungen und nutzten Skaleneffekte, um Kapitalaufwendungen und Umweltkontrollen zu amortisieren. Zentralisierte Zentren verarbeiten gemischte Ladungen rund um die Uhr und bieten validierte LKW-Routen sowie digitale Rückverfolgungsberichte. Krankenhäuser, die unter Personalengpässen und Rückständen bei chirurgischen Instrumenten leiden, leiten Tabletts zunehmend an regionale externe Aufbereitungszentren um und verweisen auf verbesserte Compliance und vorhersehbare Durchlaufzeiten. Umgekehrt sprechen standortbezogene Dienstleistungsmodelle, die voraussichtlich mit einer CAGR von 10,98 % wachsen werden, hochvolumige Pharmacampusse an, wo die Echtzeit-Freigabe die Lagertage reduziert. Hybridmodelle entstehen, die mobile EtO-Einheiten für Überlastungen mit routinemäßiger externer Bestrahlung kombinieren und es Kunden ermöglichen, Kosten und Zykluszeit fein abzustimmen.

Sich entwickelnde geopolitische Risiken unterstreichen die Notwendigkeit von Redundanz. Multinationale Hersteller weisen duale Validierungen über geografisch getrennte Anbieter zu, um Resilienz bei Pandemien oder Naturkatastrophen zu gewährleisten. Als Reaktion darauf entwickeln Auftragsverarbeiter gespiegelte digitale Dokumentationssysteme, die den sofortigen Transfer von Zyklusdaten zwischen Anlagen und den Qualitätsportalen der Kunden ermöglichen.

Nach Dienstleistungstyp: Validierungsdienstleistungen steigen aufgrund hoher Prüfungsintensität

Die Auftragsendverarbeitung lieferte 59,20 % des Umsatzes im Jahr 2025, aber Validierungs- und Prüflinien – notwendig durch neue Polymere, 3D-gedruckte Geometrien und detaillierte Biobürden-Kartierung – expandieren mit einer CAGR von 9,37 %. Vorschriften erfordern Dosisaudits in den Phasen der Installations-, Betriebs- und Leistungsqualifizierung, die jeweils über elektronische Chargenprotokolle dokumentiert werden. Laboratorien, die beschleunigte Alterung, Zytotoxizität und Restgasanalytik anbieten, gewinnen gebündelte Verträge. Beratungsteams helfen Kunden beim Übergang von Kobalt-60 zu Röntgen und modellieren Dosisrateneffekte auf die Zugfestigkeit. Prozessoptimierungsrahmen, die In-Line-Dosimetrie und KI-Trendanalyse integrieren, reduzieren Nacharbeit und stärken die Rückverfolgbarkeit, was die Kundenbindung festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma und Biotech übertreffen Gerätehersteller

Medizingeräteunternehmen erwirtschafteten im Jahr 2025 45,10 % des Umsatzes und stützten sich auf validierte Protokolle, um globale Marktzulassungen zu sichern. Geräteminimierung und komplizierte Baugruppen intensivieren die Sterilitätssicherungsspezifikationen und sichern einen stetigen Auftragsfluss. Die Pharma- und Biotechgruppe, die eine prognostizierte CAGR von 10,55 % verzeichnet, treibt spezialisierte Nachfrage nach Spritzenwannen, verschachtelten Fläschchen und Einweg-Bioreaktorkomponenten an. Strahlungstolerante Verpackungslösungen werden entscheidend, und Verarbeiter arbeiten eng mit Verpackungswissenschaftlern zusammen, um Delamination oder Barriereverlust zu verhindern. Krankenhäuser und Kliniken, die für Infektionsstrafen sensibel sind, führen Autoklavierzyklen für Metallinstrumente durch, lagern jedoch zunehmend komplexe, flexible Endoskope aus. Lebensmittelproduzenten bilden eine aufstrebende, aber strategische Nische und bevorzugen Niedrigdosis-E-Beam, um die Haltbarkeit ohne Konservierungsstoffe zu verlängern.

Geografische Analyse

Nordamerika führte den Markt für Sterilisationsdienstleistungen im Jahr 2025 mit einem Anteil von 39,10 %, gestützt durch robuste Erstattungsmodelle, dichte MedizingeräteCluster und proaktive Umweltaufsicht. Die endgültige Regel der Umweltschutzbehörde aus dem Jahr 2025, die eine EtO-Abscheidung von 99,99 % fordert, zwingt Anbieter zur Nachrüstung von Abgasreinigungstechnologie und beschleunigt die Migration zu maschinengestützter Strahlung. Investitionen in alternative Modalitäten sichern die Versorgungskontinuität und erhalten die regionale Führungsposition trotz höherer Compliance-Kosten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,82 % bis 2031. Expandierende Auftragsfertigungsorganisationen für Geräte in China, Indien und Malaysia benötigen Sterilisationskapazitäten in der Nähe, die den Prüfanforderungen der USA und der EU entsprechen. Die Inbetriebnahme einer Röntgenanlage durch STERIS im Jahr 2025 in Suzhou veranschaulicht Markteintrittsstrategien, die auf Mehrenergie-Resilienz ausgerichtet sind. Regierungen fördern die inländische Bestrahlung, um Exportengpässe zu minimieren, und lokale Regulierungsbehörden gleichen sich an ISO 11137 und ISO 13408 an, was den grenzüberschreitenden Handel vereinfacht.

Europa hält im Jahr 2025 einen Anteil von etwa 30,20 %, der durch die strengen Geräte- und Verpackungsvalidierungsklauseln der Medizinprodukteverordnung geprägt ist. Anbieter diversifizieren in überkritisches Kohlendioxid und verdampfte Wasserstoffperoxidzyklen, um Nachhaltigkeitsziele zu erfüllen. Der erweiterte MDR-Sterilisationszertifizierungsumfang von SGS unterstreicht seinen Wettbewerbsvorteil durch eine breitere Prozessabdeckung. Nachhaltigkeitskennzahlen, die in Unternehmensausschreibungen eingebettet sind, beeinflussen nun die Lieferantenauswahl und veranlassen Investitionen in energieeffiziente Beschleuniger und Wärmerückgewinnungsbelüftung.

Wettbewerbslandschaft

Der Markt für Sterilisationsdienstleistungen weist eine moderate Konzentration auf: Die fünf größten Akteure erzielen einen erheblichen Umsatzanteil, während regionale Spezialisten in spezialisierten Nischen gedeihen. STERIS plc und Sotera Health dominieren durch weitreichende Bestrahlungsnetzwerke, EtO-Kammern und mikrobiologische Laboratorien. Akquisitionspipelines bleiben aktiv; etablierte Unternehmen übernehmen kleinere Laboratorien, um Talente zu sichern und den Validierungsdurchsatz zu stärken.

Die Differenzierung dreht sich um multimodale Fähigkeiten, regulatorische Kompetenz und digitale Transparenz. Anbieter setzen RFID-gestützte Ladungsverfolgung und cloudbasierte Zertifikatsportale ein, um Kundenaudits zu verbessern. Aufstrebende Marktteilnehmer betonen Röntgen, E-Beam und Plasma als umweltbewusste Alternativen und antizipieren EtO-Kapazitätsengpässe. Die geplante US-Expansion von BGS Beta-Gamma-Service veranschaulicht transatlantische Wachstumsbestrebungen inmitten von Bedenken über die Kobalt-60-Versorgung.

Chancen in unerschlossenen Bereichen konzentrieren sich auf fortschrittliche Verbundwerkstoffe, 3D-gedruckte poröse Gitterstrukturen und Kombinations-Arzneimittel-Geräte-Produkte, die maßgeschneiderte Zyklen erfordern. Akteure, die in KI-gestützte Dosiskartierung und Echtzeit-Restgasanalytik investieren, sind gut positioniert, um diese Premiumsegmente zu erschließen. Strategische Allianzen mit Verpackungsinnovatoren stellen sicher, dass Fortschritte in der Materialwissenschaft mit Verbesserungen der Sterilisationsleistung einhergehen.

Branchenführer im Bereich Sterilisationsdienstleistungen

STERIS PLC

Sotera Health (Sterigenics, Nordion, Nelson Labs)

Getinge AB

Solventum Corporation

Johnson & Johnson Services, Inc (Ethicon)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Indiens Ministerium für Atomenergie erweiterte die Elektronenstrahlsterilisationskapazität, verarbeitete Millionen von Medizinprodukten und positionierte das Land unter einer Handvoll Länder mit fortschrittlicher Strahlungsinfrastruktur.

- Mai 2025: STERIS erweiterte die Röntgenkapazität in Suzhou, China, und erhöhte den regionalen Durchsatz für Geräteexporteure.

- April 2025: SGS erhielt die MDR-Genehmigung, um Trockenhitze-, verdampfte Wasserstoffperoxid- und überkritische Kohlendioxidprozesse in sein europäisches Portfolio aufzunehmen.

- März 2025: STERIS führte Verafit-Sterilisationsbeutel mit einem Sichtfenster ein, das den Trockenheitsbestätigungsanforderungen des EU-GMP-Anhangs 1 entspricht.

Umfang des globalen Berichts über den Markt für Sterilisationsdienstleistungen

Gemäß dem Umfang des Berichts ist Sterilisation ein Prozess, der alle Formen mikrobiellen Lebens zerstört oder eliminiert und in Gesundheitseinrichtungen durch physikalische oder chemische Methoden durchgeführt wird. Sterilisationsdienstleistungen sind unerlässlich, um sicherzustellen, dass medizinische und chirurgische Instrumente keine infektiösen Krankheitserreger auf Patienten übertragen.

Der Markt für Sterilisationsdienstleistungen ist nach Methode, Lieferungsart, Dienstleistungstyp, Endnutzer und Geografie segmentiert. Nach Methode ist der Markt in Ethylenoxid (EtO)-Sterilisation, Gammasterilisation, Dampfsterilisation, Elektronenstrahlbestrahlungssterilisation und andere Sterilisationsverfahren segmentiert. Nach Dienstleistungstyp ist der Markt in Auftragssterilisationsdienstleistungen und Sterilisationsvalidierungsdienstleistungen sowie Prozessberatungs- und Optimierungsdienstleistungen segmentiert. Nach Endnutzer ist der Markt in Medizingeräteunternehmen, Krankenhäuser und Kliniken, die Pharma- und Biotechnologiebranche sowie andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Ethylenoxid (EtO)-Sterilisation |

| Gammabestrahlung |

| Elektronenstrahl (E-Beam)-Bestrahlung |

| Röntgenbestrahlung |

| Dampf (Feuchtehitze)-Sterilisation |

| Trockenhitze-Sterilisation |

| Wasserstoffperoxid- und Plasma-Sterilisation |

| Externe (Servicezentrum)-Sterilisation |

| Standortbezogene (interne als Dienstleistung)-Sterilisation |

| Auftragssterilisationsdienstleistungen |

| Sterilisationsvalidierungs- und Prüfdienstleistungen |

| Prozessberatungs- und Optimierungsdienstleistungen |

| Medizingerätehersteller |

| Pharma- und Biotechnologiehersteller |

| Krankenhäuser und Kliniken |

| Lebensmittel- und Getränkeindustrie |

| Labor- und Forschungsorganisationen |

| Andere industrielle Nutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Methode | Ethylenoxid (EtO)-Sterilisation | |

| Gammabestrahlung | ||

| Elektronenstrahl (E-Beam)-Bestrahlung | ||

| Röntgenbestrahlung | ||

| Dampf (Feuchtehitze)-Sterilisation | ||

| Trockenhitze-Sterilisation | ||

| Wasserstoffperoxid- und Plasma-Sterilisation | ||

| Nach Lieferungsart | Externe (Servicezentrum)-Sterilisation | |

| Standortbezogene (interne als Dienstleistung)-Sterilisation | ||

| Nach Dienstleistungstyp | Auftragssterilisationsdienstleistungen | |

| Sterilisationsvalidierungs- und Prüfdienstleistungen | ||

| Prozessberatungs- und Optimierungsdienstleistungen | ||

| Nach Endnutzer | Medizingerätehersteller | |

| Pharma- und Biotechnologiehersteller | ||

| Krankenhäuser und Kliniken | ||

| Lebensmittel- und Getränkeindustrie | ||

| Labor- und Forschungsorganisationen | ||

| Andere industrielle Nutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Sterilisationsdienstleistungen bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von USD 5,74 Milliarden im Jahr 2026 auf USD 7,42 Milliarden bis 2031 steigen, was einer CAGR von 5,29 % über den Zeitraum entspricht.

Welche Sterilisationsmethode gewinnt am schnellsten an Bedeutung?

Die Röntgenverarbeitung wird voraussichtlich die schnellste CAGR von 12,15 % verzeichnen, da Hersteller Volumen von Gamma- und EtO-Modalitäten abziehen.

Warum setzen Pharmaunternehmen auf standortbezogene Sterilisation?

Standortbezogene Modelle eliminieren Transportrisiken für hochwertige Biologika, synchronisieren Zyklen mit Abfüll- und Abschlusslinien und expandieren mit einer CAGR von 10,98 %.

Was treibt die Nachfrage nach Validierungs- und Prüfdienstleistungen an?

Strengere ISO-13485- und FDA-QMSR-Dokumentationsanforderungen steigern den Validierungsumsatz mit einer CAGR von 9,37 %, da Hersteller Nachweise von Dritten suchen.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik wächst mit einer CAGR von 10,82 %, angetrieben durch Geräteherstellungszentren in China, Indien und Südostasien, die ausgelagerte Kapazitäten benötigen.

Wie gehen Anbieter mit EtO-Emissionsvorschriften um?

Führende Betreiber investieren in katalytische Oxidatoren, verlagern Volumen auf Röntgen- oder E-Beam-Linien und errichten multimodale Anlagen zur Risikostreuung.

Seite zuletzt aktualisiert am: