Marktgröße und Marktanteil im Bereich Stammzellbanking

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.37 Milliarden US-Dollar |

| Marktgröße (2031) | 23.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.63% CAGR |

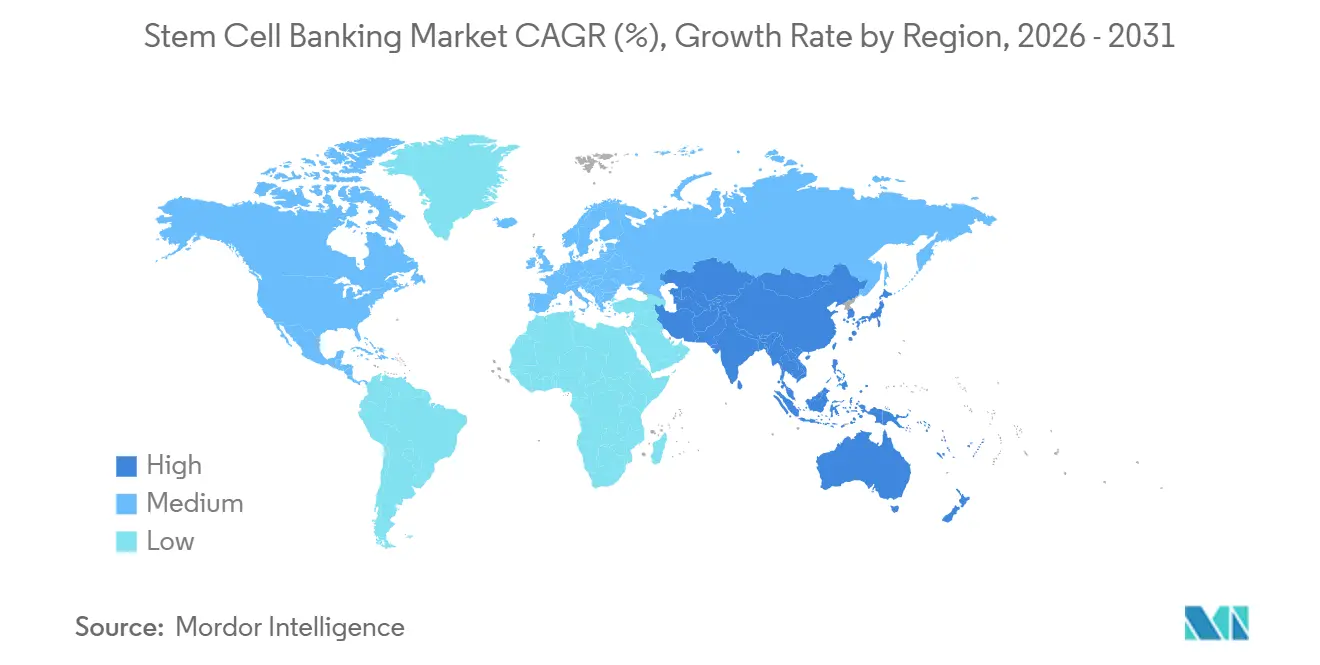

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

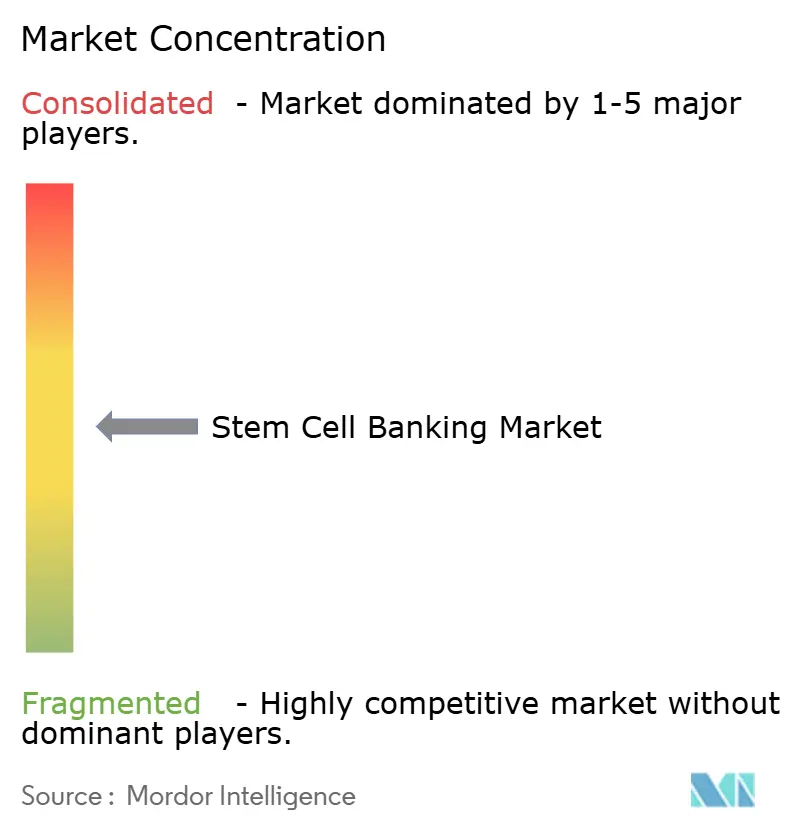

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stammzellbanking von Mordor Intelligence

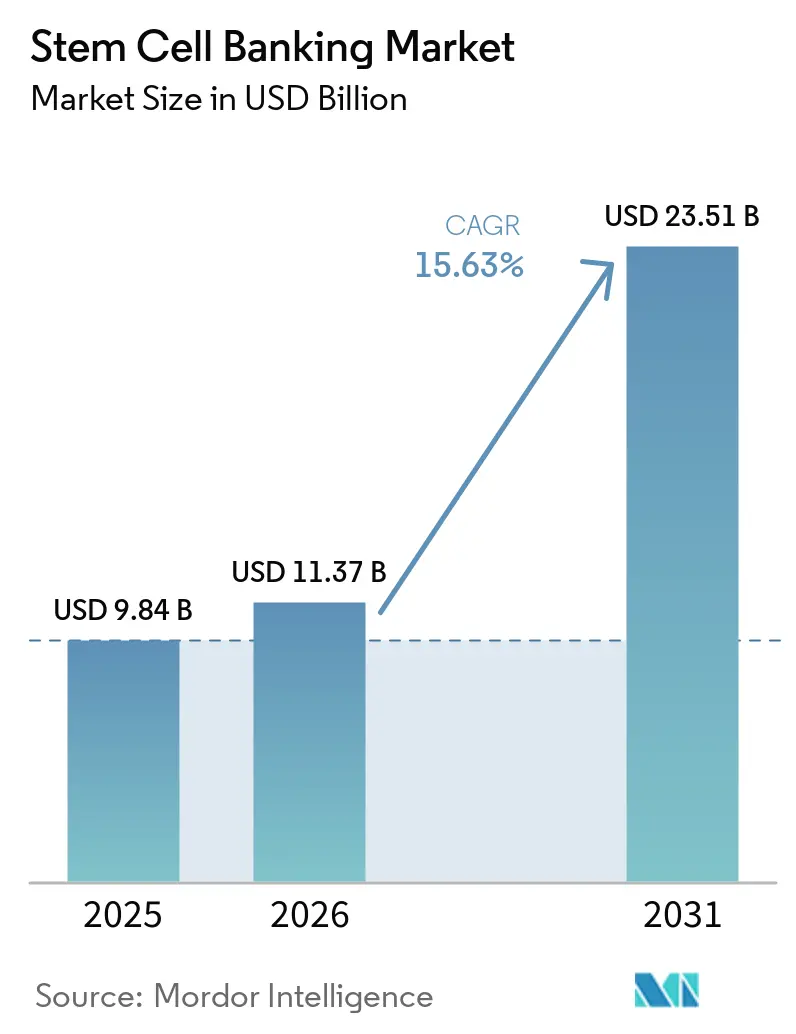

Die Marktgröße für Stammzellbanking wurde im Jahr 2025 auf 9,84 Milliarden USD geschätzt und soll von 11,37 Milliarden USD im Jahr 2026 auf 23,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,63 % während des Prognosezeitraums (2026–2031).

Der Markt für Stammzellbanking verzeichnet ein erhebliches Wachstum, da konserviertes biologisches Material zunehmend in die langfristige Pflegeplanung integriert wird, angetrieben durch Fortschritte in Zell- und Gentherapieprogrammen, die sich der routinemäßigen klinischen Anwendung nähern. Die Ausweitung der therapeutischen Validierung in hämatologischen, neurologischen und Autoimmun-Anwendungen stärkt das Vertrauen in die Relevanz von gelagertem Nabelschnurblut und perinatalen Geweben. Regulatorische Fortschritte unterstützen den Markt zusätzlich, indem klarere Standards für menschliche Zellen und Gewebeprodukte festgelegt werden, die es den Betreibern ermöglichen, Entnahme-, Lagerungs- und Verarbeitungssysteme an klinische und industrielle Anforderungen anzupassen. Infolgedessen verlagert sich der Wettbewerb im Markt für Stammzellbanking vom Fokus auf grundlegende Lagerkapazitäten hin zu Bestandsqualität, fortschrittlichen Verarbeitungskapazitäten, regulatorischer Compliance und der Unterstützung sowohl familiärer Banking-Wege als auch therapeutischer Entwicklungspfade.

Wichtigste Erkenntnisse des Berichts

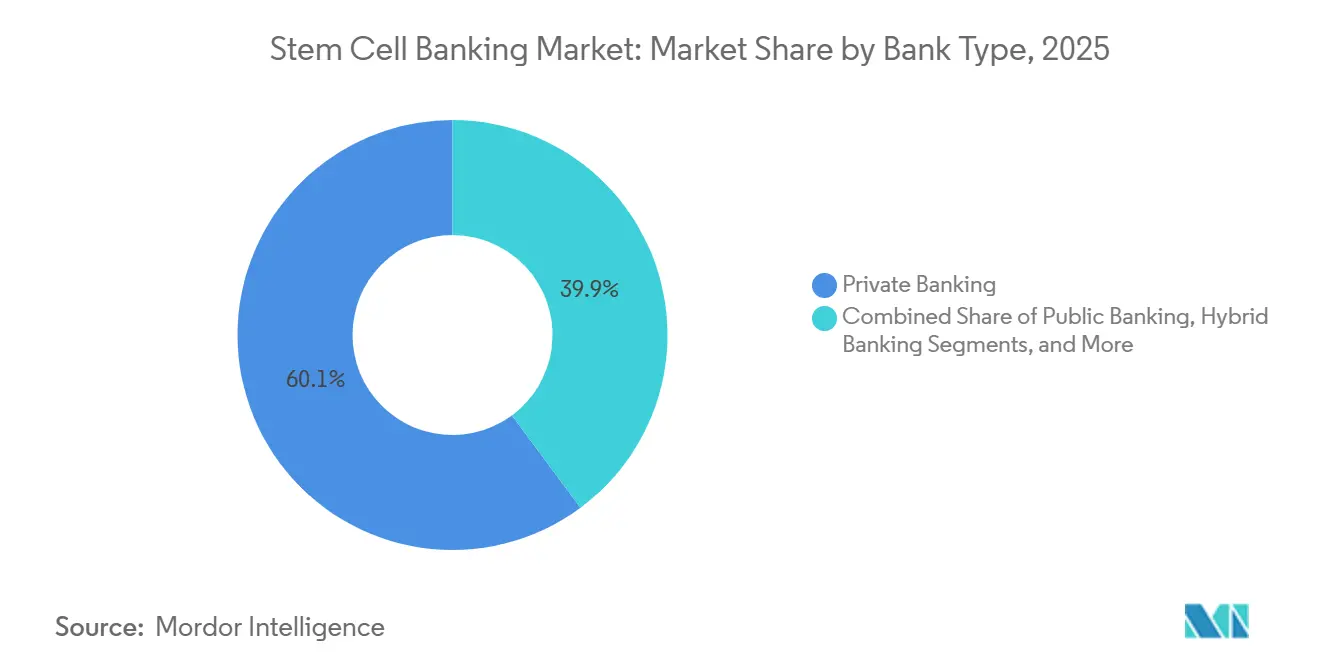

- Nach Banktyp hielt privates Banking im Jahr 2025 einen Anteil von 60,15 % am Markt für Stammzellbanking, während hybrides Banking bis 2031 die schnellste CAGR von 17,10 % verzeichnen soll.

- Nach Stammzellquelle entfiel im Jahr 2025 ein Anteil von 45,25 % der Marktgröße für Stammzellbanking auf Nabelschnurblut, während aus Fettgewebe gewonnene Stammzellen bis 2031 mit einer CAGR von 17,20 % wachsen sollen.

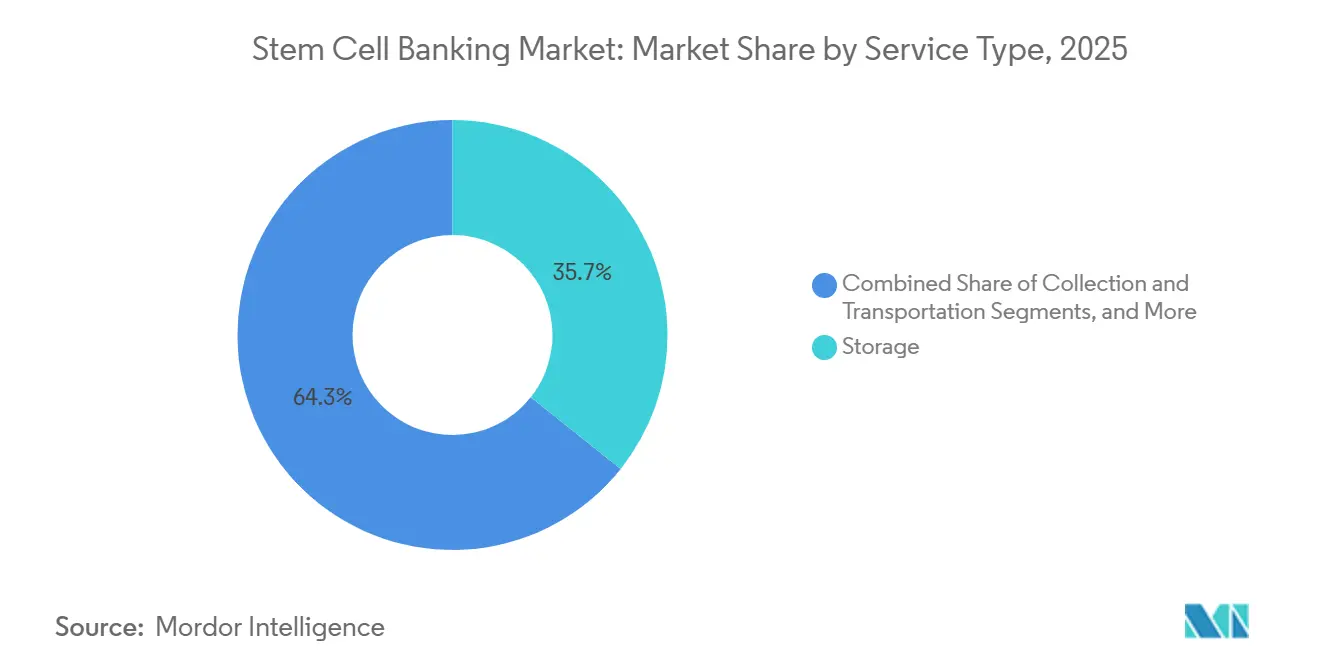

- Nach Serviceart führten Lagerungsdienstleistungen im Jahr 2025 mit einem Anteil von 35,66 %, während Verarbeitungsdienstleistungen bis 2031 mit einer CAGR von 16,95 % wachsen sollen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,30 % auf personalisiertes Banking, während Forschung und Arzneimittelentwicklung bis 2031 mit einer CAGR von 17,25 % wachsen sollen.

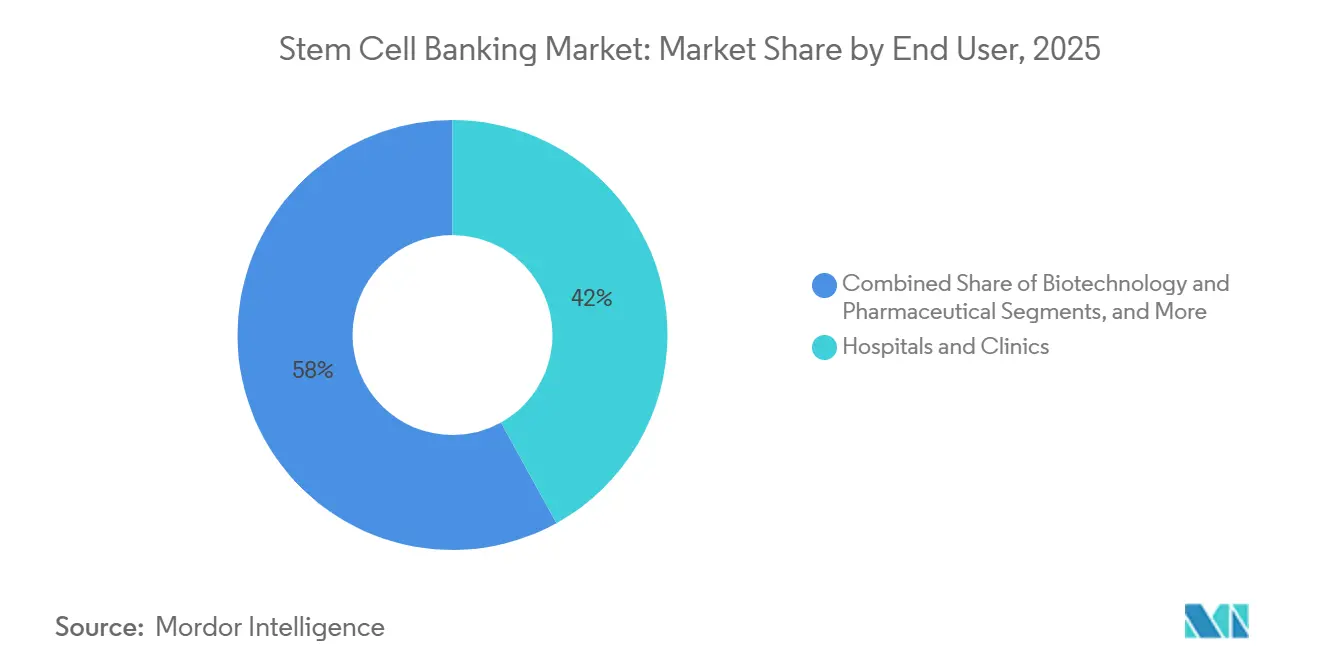

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 41,95 %, während Biotechnologie- und Pharmaunternehmen bis 2031 mit einer CAGR von 17,35 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,60 %, während Asien-Pazifik bis 2031 die schnellste CAGR von 16,67 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Stammzellbanking

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach Nabelschnurblut- und Nabelschnurgewebe-Konservierung | +3.5% | Global, mit höchster Intensität in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der regenerativen Medizin und der Zelltherapieforschung | +3.2% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von privatem Familienbanking als langfristige Gesundheitsoption | +2.8% | Asien-Pazifik-Kernmarkt, insbesondere China und Indien, sowie Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz der allogenen Stammzelltransplantation | +2.0% | Global, insbesondere die Vereinigten Staaten, Deutschland und China | Mittelfristig (2–4 Jahre) |

| Zunehmende Einlagerung von perinatalen Geweben über Nabelschnurblut hinaus | +1.5% | Nordamerika, Westeuropa und Singapur | Mittelfristig (2–4 Jahre) |

| Verbesserungen bei Automatisierung und geschlossenen Kryokonservierungssystemen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nabelschnurblut- und Nabelschnurgewebe-Konservierung

Der Markt für Stammzellbanking verzeichnet Wachstum aufgrund des erweiterten Nutzens von Nabelschnurblut, das nicht mehr auf die traditionelle Behandlung von Blutkrebs beschränkt ist. Die Zulassung von Omidubicel-onlv für schwere aplastische Anämie im Dezember 2025 markierte einen bedeutenden Wandel, indem ein chemisch verbessertes Nabelschnurblutprodukt in einem neuen klinischen Umfeld eingeführt und die Herstellungsstandards angehoben wurden. Ebenso schreitet das Nabelschnurgewebe-Banking voran, da mesenchymale Stammzellen aus Nabelschnurgewebe unter GMP-geeigneten Produktionsbedingungen eine hohe Proliferationskapazität und geringere Kontaminationsrisiken aufweisen. Dieser wissenschaftliche Fortschritt ermöglicht es privaten Betreibern, gebündelte Nabelschnurblut- und Nabelschnurgewebe-Dienstleistungen bei der Geburt anzubieten, was den Umsatz pro Familie steigert, ohne die Entnahmemethoden zu verändern. Die Nachfrage wird nun durch das Bewusstsein zum Geburtszeitpunkt, den Zugang zu Beratern und eine klare Kommunikation des zukünftigen Nutzwerts angetrieben.

Ausweitung der regenerativen Medizin und der Zelltherapieforschung

Der wachsende Fokus auf regenerative Medizin und Zelltherapie treibt die Nachfrage nach zuverlässigen biologischen Materialien an und wandelt Stammzellbanken in aktive Versorgungsplattformen um. Klinische Programme benötigen nun standardisierte Bestände anstelle von isolierten Einheiten. Beispielsweise zeigte eine Phase-2-Studie eine Einjahresüberlebensrate von 96 % und keine schwere Transplantat-gegen-Wirt-Erkrankung bei Verwendung gepoolter Nabelschnurblutprodukte, was die Bedeutung großer, gut charakterisierter Bestände unterstreicht.[1]AABB-Ausschuss für Regulierungsangelegenheiten, "Regulierungsupdate, AABB veröffentlicht neues FDA eHCTERS-Toolkit," AABB, aabb.org Darüber hinaus erweitern Fortschritte bei der allogenen hämatopoetischen Stammzelltransplantation für transfusionsabhängige Thalassämie die Nachfrage nach passenden allogenen Einheiten. Dieser Wandel unterstreicht die zunehmende Relevanz von pharmazeutischen Lieferverträgen und Forschungsbeschaffungsvereinbarungen neben Familienabonnements.

Zunehmende Nutzung von privatem Familienbanking als langfristige Gesundheitsoption

Privates Familienbanking bleibt der primäre Umsatztreiber im Markt für Stammzellbanking und hielt im Jahr 2025 einen Anteil von 60,15 %. Familiengerichtete Lagerung gewährleistet stabile Abonnementeinnahmen und eine höhere Kundenbindung im Vergleich zu spendenbasierten Modellen. Der Markt entwickelt sich in Richtung Premium-Mehrgewebe-Einschreibung, bei der Familien Nabelschnurblut, Nabelschnurgewebe, Plazentagewebe und verwandte Proben unter einem einzigen Plan einlagern. Die Einführung eines versicherungsgebundenen öffentlichen Nabelschnurblut-Zugangsdiensts durch StemCyte International in Taiwan im November 2025 zeigte, wie hybride Preismodelle die Erschwinglichkeit verbessern, die Einschreibung steigern und klinische Zugangswege aufrechterhalten können. Erfolgreiche Betreiber innovieren mit gebündelten Angeboten und flexiblen Einstiegspunkten, anstatt sich ausschließlich auf traditionelle Lagerverträge zu verlassen.

Zunehmende Akzeptanz der allogenen Stammzelltransplantation

Die breitere Akzeptanz der allogenen Transplantation erweitert den Markt für Stammzellbanking über traditionelle Anwendungsfälle hinaus. Eine randomisierte Phase-3-Studie aus dem Jahr 2024 ergab, dass die Kombination von haploidentischen peripheren Blutstammzellen mit nicht verwandtem Nabelschnurblut die krankheitsfreien und Gesamtüberlebensraten bei hämatologischen Malignomen verbesserte, was den klinischen Wert gut passender Nabelschnurbluteinheiten stärkt.[2]Swiss Stem Cell Biotech AG, "Hybride Stammzellbank, Schützen Sie die Zukunft heute," Swiss Stem Cell Biotech AG, sscb-stembiotech.ch Im Jahr 2025 erhielt Cellenkos die FDA-Genehmigung für eine Phase-2-Studie von CK0801, einer allogenen, aus Nabelschnurblut gewonnenen regulatorischen T-Zell-Therapie für aplastische Anämie, was neue immunregulatorische Anwendungen für Nabelschnurblut aufzeigt. HLA-diverse Bevölkerungsgruppen, die von konventionellen Spenderregistern oft nicht ausreichend versorgt werden, sind weiterhin auf den Zugang zu Nabelschnurblut angewiesen, was die Relevanz öffentlicher und hybrider Bestände sicherstellt, während sich die Transplantationsmethoden weiterentwickeln.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Lebenszykluskosten für Entnahme, Verarbeitung und Lagerung | -1.8% | Global, am stärksten ausgeprägt in Südamerika sowie dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Unsichere klinische Nutzungsrate der gelagerten Einheiten | -1.5% | Nordamerika und Europa, wo das Rechtsstreitrisiko am höchsten ist | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität bei öffentlichen, privaten und grenzüberschreitenden Betrieben | -0.9% | Europa und Asien-Pazifik mit mehreren Rechtszuständigkeiten | Mittelfristig (2–4 Jahre) |

| Begrenzte Spenderbewusstsein und geringe Konversionsraten zum Geburtszeitpunkt | -0.8% | Naher Osten und Afrika, Südamerika sowie Städte der zweiten und dritten Ebene in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten für Entnahme, Verarbeitung und Lagerung

Der Markt für Stammzellbanking steht vor Erschwinglichkeitsproblemen, da private Einschreibungen Entnahmegebühren, Verarbeitungskosten und langfristige Lagerkosten kombinieren, was für Familien eine erhebliche finanzielle Entscheidung darstellt. Dieses Problem ist in Märkten mit hoher Geburtenrate ausgeprägter, wo der medizinische Bedarf hoch ist, aber das verfügbare Einkommen begrenzt ist, was die Marktdurchdringung trotz wachsenden Bewusstseins verlangsamt. Betreiber stehen auch aufgrund von Compliance-Systemen, Tests, kryogener Infrastruktur und Logistik vor hohen Kosten. Hybride und versicherungsgebundene Modelle entstehen, um Kosten auf eine breitere Beteiligung zu verteilen und den Einstieg für Familien zu erleichtern. Die Kosten bleiben jedoch ein wesentliches Hemmnis, insbesondere bei der Ausbalancierung von Premium-Servicestandards mit Erschwinglichkeit in preissensiblen Märkten.

Unsichere klinische Nutzungsrate der gelagerten Einheiten

Der Markt wird durch die geringe klinische Nutzungsrate privat gelagerter Einheiten eingeschränkt, was die Wahrnehmung des Nutzwerts durch Familien und Ärzte beeinflusst. Übertriebene Marketingaussagen, die nicht durch Belege gestützt werden, erhöhen die Skepsis und erschweren Verlängerungsentscheidungen, wenn langfristige Verträge auslaufen. Familien vergleichen häufig die Wahrscheinlichkeit der Nutzung mit den Lagerkosten, während Kliniker evidenzbasierte Anwendungen priorisieren. Darüber hinaus hat der Aufstieg der haploidentischen peripheren Bluttransplantation in einigen Zentren die Anzahl nicht verwandter Nabelschnurblutverfahren reduziert, was private Lagerung weniger dringend erscheinen lässt. Stammzellbanken müssen sich auf glaubwürdige klinische Wege, realistische Anwendungsfälle und regenerative Medizin konzentrieren, um ihr Wertversprechen zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Banktyp: Private Modelle dominieren, hybride Architektur beschleunigt sich

Im Jahr 2025 entfielen 60,15 % des Umsatzes nach Banktyp auf privates Banking, was die Abhängigkeit des Markts für Stammzellbanking von familienfinanzierten Einschreibungen und wiederkehrenden Lagerverträgen unterstreicht. Dieses Modell gewährleistet vorhersehbare Cashflows, unterstützt das Upselling in Mehrgewebe-Pakete und reduziert die Abhängigkeit von Zuschüssen oder öffentlichen Erstattungen. Die personalisierte Einschreibung bietet Betreibern direkten Kundenzugang und vereinfacht Kundenbindung, Verlängerungen und Zusatzdienstleistungen. Während öffentliche und hybride Formate an Aufmerksamkeit gewinnen, bleibt privates Banking der kommerzielle Kern, da Familien bereit sind, in wahrgenommene langfristige Vorteile zu investieren, wenn Beratung, Preisgestaltung und Krankenhauserreichbarkeit übereinstimmen.

Öffentliches Banking verbessert den Transplantationszugang, diversifiziert Spenderpools und unterstützt allogene Behandlungswege, die auf gut passende Bestände angewiesen sind. Seine Bedeutung wächst in unterrepräsentierten Bevölkerungsgruppen, wo nicht verwandtes Nabelschnurblut als wichtige Alternative dient. Hybrides Banking, das bis 2031 mit einer CAGR von 17,10 % wächst, kombiniert Familienwert mit breiterem klinischen Nutzen. Das hybride Modell der Schweiz und die versicherungsgebundene Initiative von StemCyte in Taiwan zeigen, wie hybride Architektur die Erschwinglichkeit und Beteiligung verbessern kann, während die klinische Qualität erhalten bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stammzellquelle: Fettgewebe entwickelt sich zur Wachstumsgrenze

Nabelschnurblut hielt im Jahr 2025 einen Anteil von 45,25 % am Markt für Stammzellbanking, angetrieben durch seine etablierte klinische Nutzung und das Vertrauen in Konservierungspraktiken. Es bleibt zentral für Familienbanking-Programme aufgrund seiner Assoziation mit der Geburt, gut verstandenen Lagerungsmethoden und validierter historischer Nutzung. Nabelschnurgewebe wird zunehmend mit Nabelschnurblut kombiniert, was die Quelldiversifizierung verbessert, ohne das Entnahmefenster zu verändern. Plazenta- und Zahnstammzellen werden in ausgewählten Programmen angeboten, bleiben aber ergänzend und keine primären Treiber.

Aus Fettgewebe gewonnene Stammzellen, die bis 2031 mit einer CAGR von 17,20 % wachsen, gewinnen aufgrund minimal-invasiver Entnahme und höherer mesenchymaler Zellausbeute an Bedeutung. Entwickler bevorzugen definierte, rückverfolgbare Ausgangsmaterialien für therapeutische Anwendungen, was Fettgewebe-Banking für die industrielle Beschaffung relevant macht. Standardisierte geschlossene Systemverarbeitung und GMP-fähige Arbeitsabläufe verbessern die Konsistenz und unterstützen die großflächige Nutzung in Therapie und Forschung. Während Nabelschnurblut die aktuellen Volumina verankert, treibt Fettgewebe den Vorwärtsimpuls im Markt an.

Nach Serviceart: Lagerung führt beim Umsatz, Verarbeitung gewinnt strategische Priorität

Lagerungsdienstleistungen führten den Markt im Jahr 2025 mit einem Anteil von 35,66 % an, was den Wert langfristiger Verträge widerspiegelt. Jede eingeschriebene Einheit geht in die Konservierung über, was der Lagerung einen erheblichen Vorteil durch die installierte Basis verschafft. Familien priorisieren bei der Bewertung von Banking-Optionen häufig die Lagerung, was ihre kommerzielle Bedeutung trotz sich entwickelnder technischer Erwartungen sicherstellt. Da der Markt jedoch reift, konzentrieren sich Käufer zunehmend auf Prozesse vor der Lagerung und nicht nur auf die Konservierungsdauer.

Die Verarbeitung, die bis 2031 mit einer CAGR von 16,95 % wächst, wird zu einem wichtigen Differenzierungsmerkmal, da pharmazeutische und Forschungskunden kontrollierte Arbeitsabläufe, Vitalitätstests und standardisierte Zellhandhabung fordern. Geschlossene und GMP-konforme Verarbeitung sind zentral für die Erfüllung dieser Anforderungen, insbesondere für Therapieentwickler. Tests und Analysen, einschließlich HLA-Typisierung und Probencharakterisierung, gewinnen ebenfalls an Bedeutung und verlagern die Serviceführerschaft von der einfachen Konservierung hin zu integrierten Arbeitsabläufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Personalisiertes Banking verankert den Umsatz, Forschung und Entwicklung führt das Wachstum an

Personalisiertes Banking hielt im Jahr 2025 einen Anteil von 45,30 % und ist die größte Anwendung und der Umsatzanker für den Markt für Stammzellbanking. Familiengerichtete Lagerung unterstützt wiederkehrende Gebühren, gebündelte perinatale Dienstleistungen und klare Kundeneigentümerschaft ab der Einschreibung. Städtische Haushalte betrachten konserviertes biologisches Material zunehmend als langfristiges medizinisches Gut, was die Zentralität des personalisierten Bankings stärkt. Es generiert eine breite Abonnentenbasis und erleichtert das Cross-Selling über perinatale Proben hinweg, was stabile Einnahmen sicherstellt, auch wenn der Markt sich diversifiziert.

Forschung und Arzneimittelentwicklung, die bis 2031 mit einer CAGR von 17,25 % wächst, spiegelt die Präferenz von Biopharma-Unternehmen für die Auslagerung der Zelltherapieentwicklung wider. Diese Unternehmen schätzen charakterisierte Zellausgangsmaterialien aus spezialisierten Repositorien gegenüber dem Aufbau interner Systeme. Standardisierte Eingangsmaterialien sind entscheidend, wenn Zelltherapieprogramme skalieren, was die Marktgröße für Forschung und Arzneimittelentwicklung erhöht. Die Transplantation bleibt wichtig, mit Belegen, die die Rolle von nicht verwandtem Nabelschnurblut in kombinierten Transplantatstrategien unterstützen.

Nach Endnutzer: Krankenhausnetzwerke setzen die Basislinie, Biotechunternehmen treiben die Beschleunigung voran

Krankenhäuser und Kliniken machten im Jahr 2025 41,95 % des Markts für Stammzellbanking aus und spiegeln ihre Rollen als Entnahmepunkte und klinische Entscheidungsträger wider. An der Schnittstelle von Geburt, Transplantationsüberweisungen und ärztlicher Beratung positioniert, beeinflussen Krankenhäuser die Nachfrage und die operative Ausführung. Sie verbinden Banking-Anbieter mit Transplantationsprogrammen, Qualitätserwartungen und institutionellen Einkaufsbeziehungen und festigen ihre Position als größte Endnutzergruppe trotz sich ausdehnender Beschaffungsmuster.

Biotechnologie- und Pharmaunternehmen, die bis 2031 mit einer CAGR von 17,35 % wachsen, treiben die Marktbeschleunigung voran, indem sie Stammzellbanking mit der industriellen Therapieentwicklung integrieren. Diese Unternehmen fordern Chargenkonsistenz, Charakterisierungsdaten und GMP-gerechte Handhabung, was ihre Bedürfnisse von denen von Krankenhäusern oder Familien unterscheidet. Forschungsinstitute und Speziallabore verlagern sich ebenfalls auf strukturierte Repository-Partnerschaften, was den Wert akkreditierter, leistungsstarker Betreiber im Markt erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Markt für Stammzellbanking mit einem Anteil von 40,60 % an, angetrieben durch eine starke Durchdringung des privaten Bankings, etablierte Krankenhausnetzwerke und einen ausgereiften Qualitätsrahmen, der die klinische und familiengerichtete Lagerung unterstützt. Die USA bleiben der Anker der Region aufgrund fortschrittlicher Akkreditierungsstandards und institutioneller Infrastruktur. Regulatorische Klarheit steigert die Nachfrage weiter, indem Entnahme-, Verarbeitungs- und Registrierungspraktiken standardisiert werden. Die Kombination aus Größe, Vertrauen und operativer Disziplin in Nordamerika kommt weiterhin etablierten Marktteilnehmern zugute.

Europa bleibt ein wichtiger Markt, obwohl die Konsolidierung seine Struktur umgestaltet. Im Mai 2025 erwarb FamiCord AG Mehrheitsbeteiligungen an tschechischen und slowakischen Stammzellbanken sowie Patente für Zellkonservierungsprozesse, die mit personalisierten Gesundheitstherapien verbunden sind. Dies spiegelt eine Verlagerung hin zu weniger, gut kapitalisierten Betreibern mit breiteren technischen Fähigkeiten wider, weg von einem fragmentierten Markt kleinerer lokaler Banken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,67 % bis 2031, unterstützt durch große Geburtskohorten und eine steigende Akzeptanz privater und hybrider Modelle. China und Indien treiben die Nachfrage aufgrund günstiger Demografie, städtischem Einkommenswachstum und unterstützender Biotechpolitik an. Die Region entwickelt sich weiter, da Betreiber Konservierungsdienstleistungen mit Programmen der regenerativen Medizin und der Produktentwicklung integrieren. Das versicherungsgebundene Modell von StemCyte in Taiwan veranschaulicht flexible Einschreibungsstrukturen, die den Zugang erweitern und gleichzeitig klinische Wege aufrechterhalten.

Der Nahe Osten, Afrika und Südamerika halten derzeit kleinere Marktanteile, bieten aber langfristiges Wachstumspotenzial. Hohe Geburtenraten und steigende Gesundheitsausgaben der Mittelschicht schaffen Expansionsmöglichkeiten, sofern Erschwinglichkeits- und Bewusstseinsprobleme angegangen werden.

Wettbewerbslandschaft

Im Markt für Stammzellbanking übt eine begrenzte Anzahl dominanter Akteure erheblichen Einfluss in wichtigen Regionen aus. Prominente Beispiele sind FamiCord AG in Europa, CooperSurgical und ViaCord in Nordamerika, China Cord Blood Corporation auf dem chinesischen Festland und Cordlife Group in Singapur. Diese Betreiber nutzen umfangreiche Bestände, starke Markenbekanntheit und fortschrittliche Betriebssysteme, was erhebliche Eintrittsbarrieren für kleinere Neueinsteiger schafft.

Strategische Entwicklungen im Markt unterstreichen eine Verlagerung hin zu fähigkeitsgetriebenem Wachstum. Die Akquisitionen von FamiCord AG im Jahr 2025 in der Tschechischen Republik und der Slowakei gingen über das Volumen hinaus und umfassten Patente für Zellkonservierungsmethoden, die auf personalisierte Gesundheitsanwendungen zugeschnitten sind. Die Einführung von StemCyte im November 2025 in Taiwan, verknüpft mit Versicherungen, konzentrierte sich auf innovatives Zugriffsdesign und hybride Einschreibung statt auf geografische Expansion.

Die Chancen im Markt konzentrieren sich auf spezifische Nischen statt auf breite Expansion. Das Banking von aus Fettgewebe gewonnenen Stammzellen gewinnt aufgrund regulatorischer Fortschritte und geschlossener Systemverarbeitung an Relevanz und ist für industrielle Nutzer attraktiv. Versicherungsgebundenes hybrides Banking ist ein weiterer Interessenbereich, insbesondere in asiatischen und aufstrebenden Märkten, wo Erschwinglichkeit die traditionelle private Einschreibung einschränkt. Pharmazeutisch-konforme Verarbeitung bietet ebenfalls Wachstumspotenzial, da Therapieentwickler konforme, rückverfolgbare Materialien fordern, was die Eintrittsbarrieren für Betreiber ohne fortschrittliche technische Systeme erhöht.

Marktführer im Bereich Stammzellbanking

CBR Systems, Inc.

Cordlife Group Limited

Cryo-Cell International, Inc.

LifeCell International Private Limited

ViaCord, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: FamiCord AG erwarb Mehrheitsbeteiligungen an Národní Centrum Pupečníkové Krve und Rodinná Banka Perinatálnych a Mezenchymálnych Buniek, stärkte seine Präsenz in Mitteleuropa und erwarb Patentrechte im Zusammenhang mit Zellkonservierungstechnologien.

- Mai 2026: AABB startete ein neues FDA eHCTERS-Toolkit zur Vereinfachung der Einrichtungsregistrierung und zur Verbesserung der Compliance für Betreiber von menschlichen Zellen, Geweben und verwandten Produkten.

- Februar 2026: GwoXi Stem Cell reichte bei der FDA eine Drug Master File für seine Bank für aus Fettgewebe gewonnene mesenchymale Stammzell-Ausgangsmaterialien ein, die Spenderscreening, GMP-Herstellung, Qualitätstests und Stabilitätsdaten umfasst.

- Dezember 2025: Die FDA genehmigte Omidubicel-onlv für schwere aplastische Anämie, erweiterte die klinischen Anwendungen der aus Nabelschnurblut gewonnenen Zelltherapie und erhöhte die Herstellungserwartungen in der gesamten Branche.

- November 2025: StemCyte International führte Taiwans ersten versicherungsgebundenen öffentlichen Nabelschnurblut-Zugangsdienst ein, nutzte einen öffentlichen Bestand von über 36.000 Einheiten und etablierte ein hybrides Zugangsmodell für den Zelltherapieschutz.

Berichtsumfang des globalen Markts für Stammzellbanking

Gemäß dem Umfang des Berichts ist Stammzellbanking der Prozess der Entnahme, Verarbeitung und Kryokonservierung potenter Stammzellen (in der Regel aus der Nabelschnur eines Neugeborenen oder aus adulten Geweben), damit sie über Jahrzehnte lebensfähig bleiben. Diese konservierten Zellen können später in medizinischen Therapien und der regenerativen Medizin zur Behandlung schwerer Erkrankungen wie Bluterkrankungen und bestimmter Krebsarten eingesetzt werden.

Der Markt für Stammzellbanking ist nach Banktyp, Stammzellquelle, Serviceart, Anwendung, Endnutzer und Geografie segmentiert. Nach Banktyp umfasst der Markt öffentliches Banking, privates Banking und hybrides Banking. Nach Stammzellquelle ist der Markt in Nabelschnurblut, Nabelschnurgewebe, Plazenta-Stammzellen, Zahn-Stammzellen, aus Knochenmark gewonnene Stammzellen, aus Fettgewebe gewonnene Stammzellen und weitere unterteilt. Nach Serviceart ist der Markt in Entnahme und Transport, Verarbeitung, Tests und Analysen sowie Lagerung kategorisiert. Nach Anwendung ist der Markt in personalisiertes Banking, regenerative Medizin, Zelltherapie, Forschung und Arzneimittelentwicklung sowie Transplantation segmentiert. Nach Endnutzer umfasst der Markt Krankenhäuser und Kliniken, Biotechnologie- und Pharmaunternehmen, Forschungsinstitute und Speziallabore. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Öffentliches Banking |

| Privates Banking |

| Hybrides Banking |

| Nabelschnurblut |

| Nabelschnurgewebe |

| Plazenta-Stammzellen |

| Zahn-Stammzellen |

| Aus Knochenmark gewonnene Stammzellen |

| Aus Fettgewebe gewonnene Stammzellen |

| Weitere |

| Entnahme und Transport |

| Verarbeitung |

| Tests und Analysen |

| Lagerung |

| Personalisiertes Banking |

| Regenerative Medizin |

| Zelltherapie |

| Forschung und Arzneimittelentwicklung |

| Transplantation |

| Krankenhäuser und Kliniken |

| Biotechnologie- und Pharmaunternehmen |

| Forschungsinstitute |

| Speziallabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Banktyp | Öffentliches Banking | |

| Privates Banking | ||

| Hybrides Banking | ||

| Nach Stammzellquelle | Nabelschnurblut | |

| Nabelschnurgewebe | ||

| Plazenta-Stammzellen | ||

| Zahn-Stammzellen | ||

| Aus Knochenmark gewonnene Stammzellen | ||

| Aus Fettgewebe gewonnene Stammzellen | ||

| Weitere | ||

| Nach Serviceart | Entnahme und Transport | |

| Verarbeitung | ||

| Tests und Analysen | ||

| Lagerung | ||

| Nach Anwendung | Personalisiertes Banking | |

| Regenerative Medizin | ||

| Zelltherapie | ||

| Forschung und Arzneimittelentwicklung | ||

| Transplantation | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Biotechnologie- und Pharmaunternehmen | ||

| Forschungsinstitute | ||

| Speziallabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Stammzellbanking bis 2031 erreichen?

Der Markt für Stammzellbanking soll bis 2031 einen Wert von 23,51 Milliarden USD erreichen, ausgehend von 11,37 Milliarden USD im Jahr 2026, bei einer CAGR von 15,63 %.

Welcher Banktyp führt beim Umsatz im Stammzellbanking?

Privates Banking führte das Banktyp-Segment im Jahr 2025 mit einem Anteil von 60,15 % an, unterstützt durch wiederkehrende Abonnementeinnahmen und familiengerichtete Lagernachfrage.

Welche Stammzellquelle wächst bis 2031 am schnellsten?

Aus Fettgewebe gewonnene Stammzellen sind das am schnellsten wachsende Quellsegment mit einer CAGR von 17,20 % bis 2031, unterstützt durch höhere mesenchymale Zellausbeute und verbesserte GMP-Arbeitsabläufe.

Warum gewinnt die Verarbeitung gegenüber der reinen Lagerung an Bedeutung?

Die Verarbeitung gewinnt an Bedeutung, weil Therapieentwickler kontrollierte, rückverfolgbare und GMP-konforme Ausgangsmaterialien benötigen, was die Qualitätsvorbereitung wertvoller macht als die reine Gefrierkapazität.

Welche Region führt beim aktuellen Umsatz und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 den größten regionalen Anteil von 40,60 %, während Asien-Pazifik mit einer CAGR von 16,67 % bis 2031 am schnellsten wachsen soll.

Was treibt die Nachfrage von Biotechnologie- und Pharmaunternehmen an?

Diese Unternehmen beziehen zunehmend charakterisierte und konforme Stammzellmaterialien aus spezialisierten Repositorien, anstatt interne Banken zu unterhalten, weshalb das Endnutzersegment bis 2031 mit 17,35 % wachsen soll.

Seite zuletzt aktualisiert am: