Marktgröße und Marktanteil für adulte Stammzellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

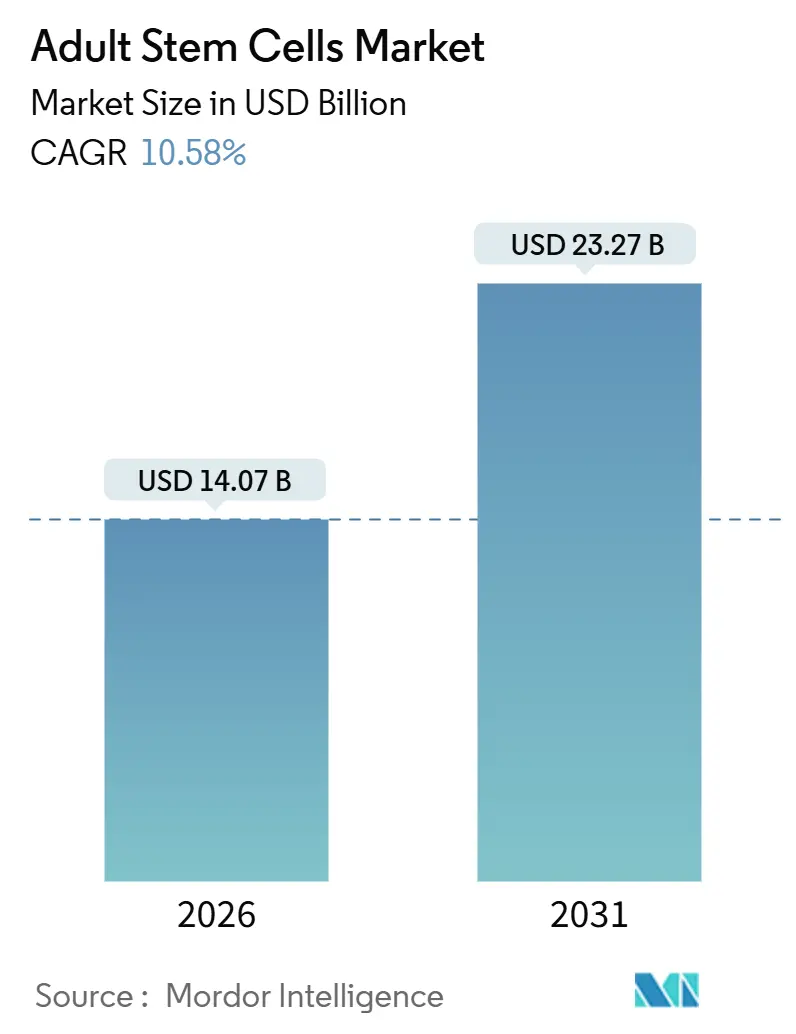

| Marktgröße (2026) | 14.07 Milliarden US-Dollar |

| Marktgröße (2031) | 23.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für adulte Stammzellen von Mordor Intelligence

Die Marktgröße für adulte Stammzellen wird im Jahr 2026 auf 14,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 23,27 Milliarden USD erreichen, bei einer CAGR von 10,58 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt regulatorische Meilensteine wider, darunter die erstmalige Zulassung von Ryoncil durch die FDA im Jahr 2024 sowie die bedingte Zulassung von Zemcelpro durch die EMA im Jahr 2025, begleitet von Fertigungsdurchbrüchen, die die Herstellungskosten durch KI-gestützte Qualitätskontrolle und geschlossene Bioreaktorsysteme um bis zu 40 % senken[1]Nature Biotechnology, "KI-gestützte Qualitätskontrolle für die Stammzellherstellung," nature.com . Allogene Produkte dominieren derzeit den Markt für adulte Stammzellen, während autologe Plattformen dank personalisierter Sicherheitsprofile schneller voranschreiten. Periphere und Nabelschnurblutquellen verdrängen den historischen Vorsprung des Knochenmarks dank nicht-invasiver Entnahmeprotokolle, während Anwendungen der regenerativen Medizin nach wie vor weit über 90 % des Umsatzes ausmachen. Geografisch gesehen ist Nordamerika der bedeutendste Beitragszahler, doch der asiatisch-pazifische Raum übertrifft alle anderen Regionen aufgrund reger klinischer Studienaktivität und vereinfachter Zulassungswege.

Wesentliche Erkenntnisse des Berichts

- Nach Therapietyp hielten allogene Produkte im Jahr 2025 einen Marktanteil von 58,13 % am Markt für adulte Stammzellen, während autologe Therapien bis 2031 voraussichtlich mit einer CAGR von 13,41 % wachsen werden.

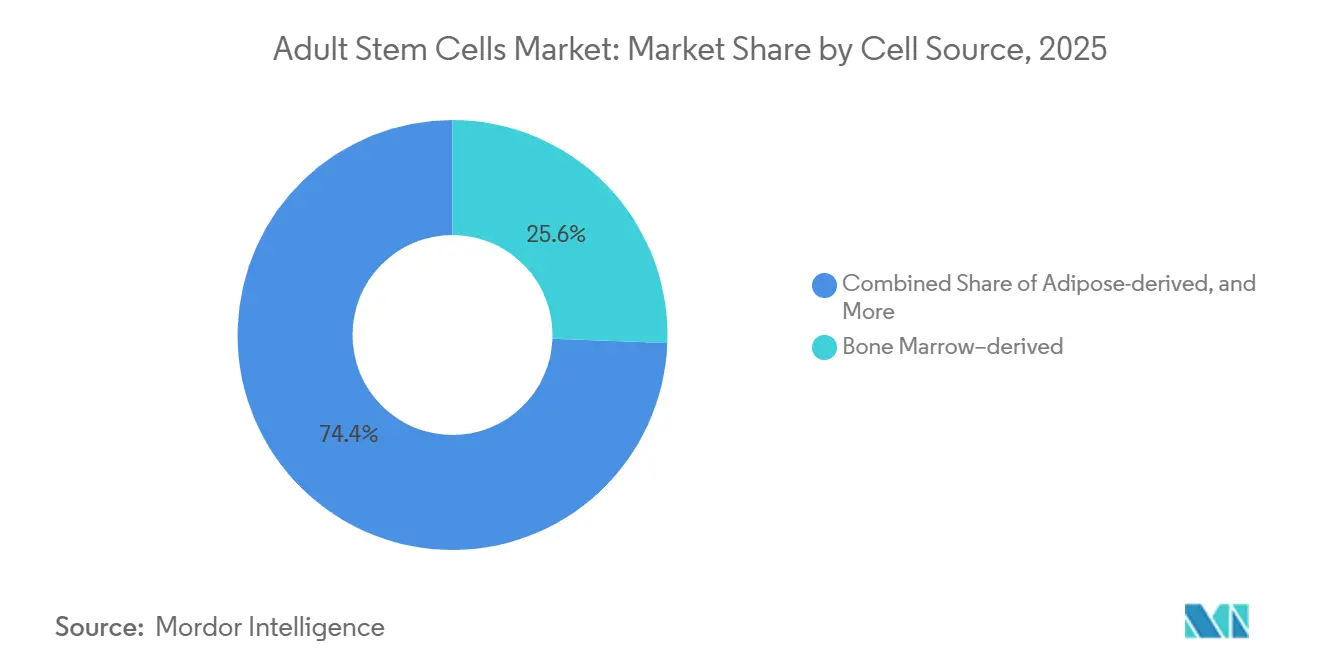

- Nach Zellquelle behielt Knochenmark im Jahr 2025 einen Umsatzanteil von 25,55 %, während periphere und Nabelschnurblutquellen bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 92,53 % des Marktes für adulte Stammzellen auf die regenerative Medizin, und die Arzneimittelentdeckung schreitet bis 2031 mit einer CAGR von 12,85 % voran.

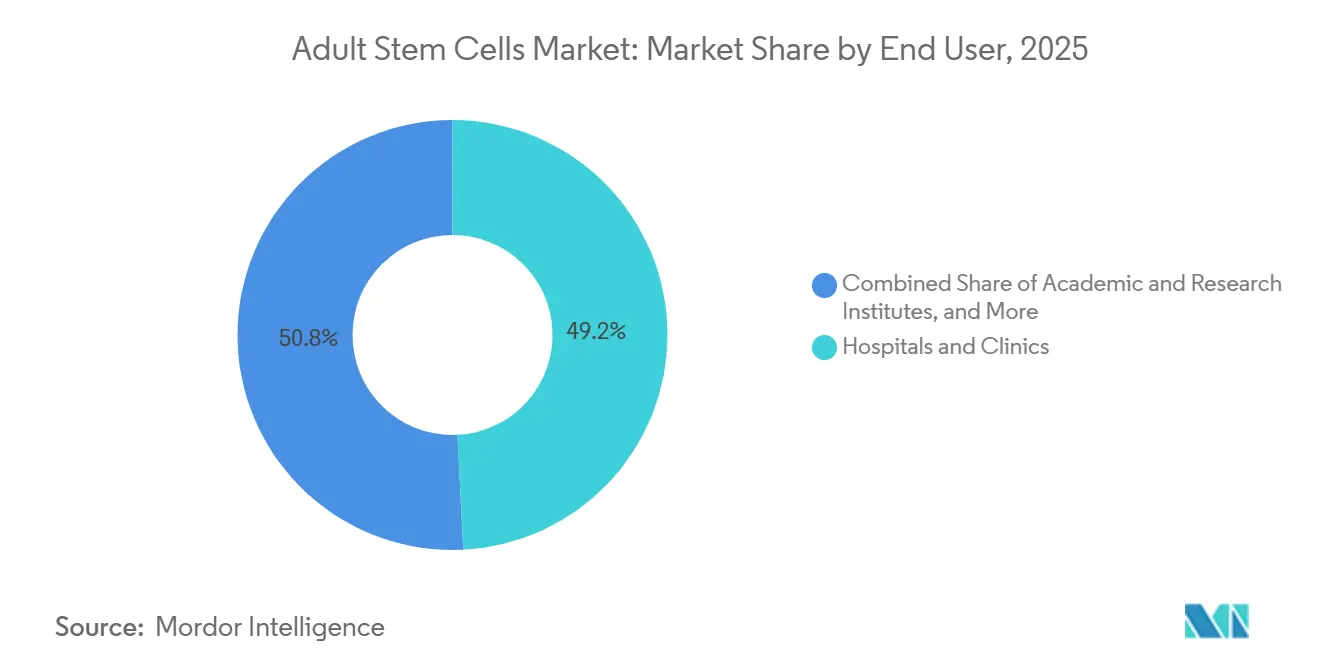

- Nach Endnutzer entfielen im Jahr 2025 49,23 % des Umsatzes auf Krankenhäuser und Kliniken, während Auftragsforschungsorganisationen mit einer CAGR von 11,55 % bis 2031 das schnellste Wachstum verzeichnen.

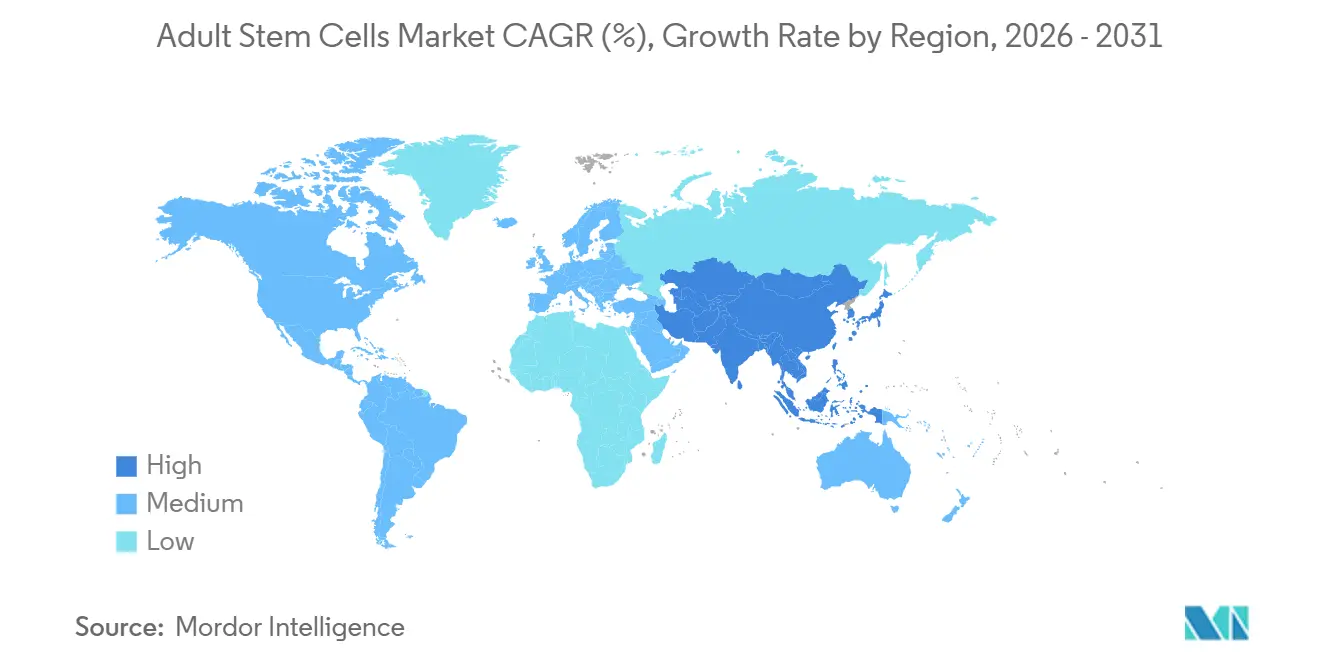

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,23 %, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 12,81 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für adulte Stammzellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und degenerative Erkrankungen | +2.3% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Bioreaktor- und xenofreier Fertigung | +1.8% | Nordamerika und EU-Zentren, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher und privater Finanzierung | +1.5% | Nordamerika, China, Japan | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize (FDA RMAT, EMA PRIME) | +2.0% | Nordamerika und EU, Übernahme in Südkorea und Japan | Kurzfristig (≤ 2 Jahre) |

| Aus iPSC abgeleitete MSC-Plattformen | +1.7% | Global, angeführt von den USA und Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte Qualitätskontrolle und Prozessanalytik | +1.2% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und degenerative Erkrankungen

Herz-Kreislauf-Erkrankungen forderten im Jahr 2024 19,8 Millionen Todesopfer, und Herzinsuffizienz betrifft 64 Millionen Patienten, die trotz optimaler Therapie noch immer eine 5-Jahres-Sterblichkeit von 50 % aufweisen[2]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen," who.int. Mesenchymale Stromazellen reduzierten Krankenhausaufenthalte aufgrund von Herzinsuffizienz in einer jüngsten Phase-3-Studie um 35 % und positionieren sich damit als Ergänzung zu Geräten, nicht als Ersatz[3]The Lancet, "Mesenchymale Stromazellen bei Herzinsuffizienz," thelancet.com. Die Diabetesprävalenz soll bis 2045 auf 783 Millionen ansteigen, doch eine dauerhafte glykämische Kontrolle bleibt bei den meisten Patienten schwer erreichbar, was aus Fettgewebe gewonnene Zellen für die Regeneration pankreatischer Inselzellen attraktiv macht. Zusammen erweitern diese Trends den Pool der in Frage kommenden Patienten um jährlich 8 %–10 %, und frühe Kostenträgeranalysen deuten darauf hin, dass Zelltherapien bei einer klinischen Dauerhaftigkeit von mehr als 2 Jahren mit einer lebenslangen Pharmakotherapie in Bezug auf Kosteneffizienz konkurrieren können.

Fortschritte bei Bioreaktor- und xenofreier Fertigung

Lonzas Hohlfaser-Quantum-Plattform erreicht eine 10-fach höhere Zelldichte als T-Flaschen und bewahrt dabei kritische Oberflächenmarker bei > 95 %. Klinisch zugelassene xenofreie Medien, die durch humanes Thrombozytenlysat angetrieben werden, haben fetales Kälberserum in 70 % der kommerziellen Prozesse ersetzt und verkürzen die regulatorische Prüfung um vier bis sechs Monate. Vertikalrad-Systeme reduzieren die Chargenvariabilität auf unter 15 %, und automatisierte Plattformen wie AutoCRAT reduzieren die Bedienerberührungszeit um 60 %. Insgesamt drücken diese Innovationen die Kostenkurven im Markt für adulte Stammzellen von 150.000 USD pro Charge im Jahr 2024 auf prognostizierte 80.000 USD bis 2028, was den Zugang in preissensiblen Regionen erweitert.

Ausweitung staatlicher und privater Finanzierungspipelines

Die Nationalen Gesundheitsinstitute erhöhten ihr Budget für regenerative Medizin für 2024 auf 1,5 Milliarden USD, mit Schwerpunkt auf iPSC- und Genbearbeitungsprogrammen[4]Nationale Gesundheitsinstitute, "NIH-Budget für regenerative Medizin," nih.gov . Risikokapital floss im Jahr 2024 in Höhe von 2,8 Milliarden USD in Stammzellunternehmen, angeführt von Sana Biotechnologys Kapitalerhöhung in Höhe von 300 Millionen USD. Chinas Ministerium für Wissenschaft und Technologie legte 2025 einen Fonds in Höhe von 500 Millionen USD auf, während Japan 20 Milliarden JPY für iPSC-Kardiomyozyten-Arbeiten bereitstellte und bis 2028 drei kardiale Zulassungen anstrebt. Grenzüberschreitende pharmazeutische Partnerschaften validieren die Plattform weiter und beschleunigen die Kommerzialisierungszyklen.

Regulatorische Anreize für die Entwicklung adulter Stammzellen

Achtzehn Kandidaten erhielten im Jahr 2025 den FDA-RMAT-Status, was rollende BLA-Einreichungen ermöglicht und Entwicklungszeitpläne um ein Jahr verkürzt. Das PRIME-Programm der EMA gab 2024 zwölf MSC-Programmen frühzeitige Beratung, während Japans Rahmen für bedingte Zulassungen es Heartseed ermöglichte, iPSC-Kardiomyozyten auf Basis von Phase-2-Wirksamkeitsdaten zu vermarkten. Südkoreas Fast-Track-Gesetz deckte 2025 fünf autologe Therapien ab und demonstriert damit die globale Verbreitung innovationsfreundlicher Politiken.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapie- und Herstellungskosten sowie schwache Erstattung | -0.9% | Global, akut in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Regulatorische Heterogenität und lange Zulassungszeiträume | -0.6% | Global, fragmentiert im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Epigenetische Drift bei Spendern | -0.4% | Globale Fertigungsstandorte | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Einwegkunststoffen | -0.3% | Nordamerika und EU-Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapie- und Herstellungskosten sowie schwache Erstattung

Patientenspezifische Therapien kosten zwischen 200.000 und 500.000 USD pro Behandlungszyklus, was die Kosten für die interne Fertigung und Verbrauchsmaterialien widerspiegelt. Medicare deckt ab 2026 weniger als 10 Indikationen ab, sodass volumenstarke Erkrankungen wie Arthrose und Herzinsuffizienz unfinanziert bleiben[5]Zentren für Medicare und Medicaid-Dienste, "Nationale Deckungsbestimmung für Stammzelltransplantation," cms.gov. Europäische HTA-Gremien verlangen fünf Jahre Dauerhaftigkeitsdaten, bevor sie Zahlungen genehmigen. Dennoch bieten die meisten Studien nur Zwei-Jahres-Daten; Lieferkettenengpässe, die durch einen Mangel an Einwegkunststoff-Bioreaktorbeuteln im Jahr 2024 verdeutlicht wurden, verstärken den finanziellen Druck. Ergebnisbasierte Verträge entstehen als potenzielle Entlastungsquelle, verlagern jedoch das Risiko auf die Hersteller.

Regulatorische Heterogenität und lange Zulassungszeiträume

Stammzellprodukte navigieren durch unterschiedliche Klassifizierungen: Die FDA verlangt eine vollständige BLA, während Brasilien minimal manipulierte autologe Zellen als Medizinprodukte behandelt. Die Nachbeobachtungsanforderungen variieren von 1 Jahr in Japan bis zu 3 Jahren in China, was Sponsoren zu parallelen Studien zwingt, die die Kosten um 30 % erhöhen. Auch die Standards für Potenzassays variieren, was die globale Vergleichbarkeit trotz ISCT-Leitlinien erschwert. Diese Inkonsistenzen können die Entwicklung auf ein Jahrzehnt ausdehnen und Frühphasen-Investoren abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zellquelle: Peripheres Blut gewinnt durch Mobilisierungsprotokolle

Aus Knochenmark gewonnene Zellen machten im Jahr 2025 25,55 % des Marktanteils für adulte Stammzellen aus, dank jahrzehntelanger klinischer Präzedenz bei der hämatopoetischen Transplantation. Periphere und Nabelschnurblutquellen wachsen jedoch mit einer CAGR von 13,25 %, angetrieben durch CXCR4-Antagonisten-basierte Mobilisierung, die 5–10 Millionen CD34+-Zellen pro Apheresisitzung liefert. Aus Fettgewebe gewonnene MSCs produzieren 500-mal mehr Zellen pro Gramm als Knochenmark, was sie für große allogene Chargen attraktiv macht, obwohl ihr osteogenes Potenzial in direkten Vergleichsstudien um 20 %–30 % zurückbleibt.

Die Nabelschnurblutbanken überschritten im Jahr 2025 weltweit 5 Millionen gelagerte Einheiten, wobei private Banken in China und Indien den Großteil der neuen Sammlungen verbuchen. Neue FDA-Entwurfsleitlinien schreiben nun eine 15-jährige Stabilitätsvalidierung vor, eine Hürde, die unterkapitalisierte Banken bedroht. Mobilisierer der nächsten Generation ermöglichen periphere Einzelsitzungssammlungen, senken die Kosten um 40 % und erhöhen den Spenderkomfort.

Nach Anwendung: Arzneimittelentdeckung skaliert durch Organoid-Adoption

Die regenerative Medizin machte im Jahr 2025 92,53 % des Marktes für adulte Stammzellen aus, wobei kardiovaskuläre, orthopädische und neurologische Programme den Großteil des Umsatzes beisteuerten. Anwendungen zur Arzneimittelentdeckung expandieren mit einer CAGR von 12,85 %, da die Pharmaindustrie auf iPSC-abgeleitete Hepatozyten, Kardiomyozyten und Neuronen umsteigt, die die menschliche Toxizität mit einer Sensitivität von 85 % vorhersagen. Patientenabgeleitete Modelle informierten das Design von AMX0035 bei ALS und unterstützten dessen FDA-Zulassung im Jahr 2024.

Organoide, die die Organarchitektur replizieren, ersetzen 2D-Kulturen in 40 % der Frühphasen-Screenings und erhöhen die Translationserfolgsraten von 10 % auf 18 %. Europäische REACH-Vorschriften, die nicht-tierische Sicherheitstests vorschreiben, steigern die Nachfrage nach Stammzellassays weiter. Dienstleistungs-Auftragsforschungsorganisationen haben die Gelegenheit genutzt und Potenzassays sowie Krankheitsmodellierung in schlüsselfertige Pakete gebündelt.

Nach Therapietyp: Autologe Therapien gewinnen durch Sicherheitsprofil

Allogene Therapien machten im Jahr 2025 58,13 % des Marktes für adulte Stammzellen aus, angetrieben durch ihre sofortige Verfügbarkeit, die die Initiierungszeit von 6 Wochen auf 2 Tage verkürzt. Dennoch wachsen autologe Optionen schneller, mit einer CAGR von 13,41 %, da sie Immunabstoßung umgehen und in mehreren Ländern für eine vereinfachte Regulierung in Frage kommen. Spenderspezifische Antikörperbildung untergräbt die Wirksamkeit bei etwa 30 % der allogenen Empfänger nach der dritten Infusion.

Hybridansätze verwenden genbearbeitete iPSC-NK-Zellen, die HLA-E exprimieren und CD38 deletieren, um der Immunerkennung zu entgehen und die Persistenz auf 28 Tage zu verlängern. Japan und Südkorea erstatten autologe MSCs großzügiger als allogene Produkte, was die Nachfrage im asiatisch-pazifischen Raum stärkt.

Nach Endnutzer: Auftragsforschungsorganisationen profitieren von der Auslagerungswelle

Krankenhäuser und Kliniken machten im Jahr 2025 49,23 % des Umsatzes im Markt für adulte Stammzellen durch patientennahe autologe Injektionen bei Arthrose und Wundheilung aus. Der Umsatz von Auftragsforschungsorganisationen wächst mit einer CAGR von 11,55 %, da die Pharmaindustrie Zelllinienentwicklung, Potenzprüfung und regulatorische Dokumentation auslagert, was pro Programm bis zu 2 Millionen USD kosten kann. Auftragsfertigungsorganisationen im asiatisch-pazifischen Raum wie WuXi AppTec liefern dieselben GMP-Dienstleistungen zu 40 % niedrigeren Kosten und beschleunigen die Marktdurchdringung.

Die akademische Nachfrage bleibt stark und macht ein Viertel der Reagenzien aus, die zur Untersuchung von Differenzierungswegen eingesetzt werden, die zukünftige Pipelines speisen. Große Pharmaunternehmen verlagern sich von der Auslagerung zur Eigenentwicklung; Pfizer baute 2024 eine interne iPSC-Plattform auf, und Roche gab 1,2 Milliarden USD aus, um eine Kardiomyozyten-Bibliothek zu erwerben, was auf eine längerfristige vertikale Integration hindeutet.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 44,23 % des Marktanteils für adulte Stammzellen, gestützt durch FDA-Zulassungen und ein NIH-Budget von 1,5 Milliarden USD, das 120 klinische Studien finanzierte. Boston und San Francisco liefern 60 % der US-amerikanischen Produktionskapazität und nutzen lokale Risikofinanzierung und akademisches Fachwissen. Kanada erteilte 2025 drei bedingte Zulassungen, während Mexiko sich als kostengünstiges Ziel für autologe Verfahren etabliert hat, wenn auch mit lückenhafter Aufsicht.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,81 % an. China registrierte 2025 mehr als 200 aktive Studien, und sein Fast-Track-Weg genehmigte fünf MSC-Produkte für COVID-19-bedingtes ARDS. Japan erteilte Heartseed's iPSC-Kardiomyozyten innerhalb von 7 Jahren nach Phase-1-Daten eine bedingte Zulassung, was der Hälfte des historischen Zeitrahmens entspricht. Südkorea baut eine nationale HLA-typisierte MSC-Bank auf, und Indien zog 2025 trotz uneinheitlicher Regulierung 50.000 ausländische Patienten für Stammzellbehandlungen an.

Europa bleibt ein zentraler Beitragszahler. Die EMA genehmigte Zemcelpro für kritische Extremitätenischämie im Jahr 2025, und das Nationale Institut für Gesundheit und klinische Exzellenz gab 2024 eine positive Erstattungsempfehlung für Strimvelis heraus. Frankreich kofinanziert ein Fertigungszentrum in Lyon, während die Vereinigten Arabischen Emirate und Südafrika trotz Erstattungslücken frühe Programme erproben.

Wettbewerbslandschaft

Die Branche der adulten Stammzellen ist mäßig fragmentiert. Die führenden Akteure Mesoblast, Lonza, Thermo Fisher Scientific, Inc., Fate Therapeutics und Osiris Therapeutics halten die größten Anteile. Dennoch gibt es reichlich Weißraum bei Indikationen wie kritischer Extremitätenischämie und Rückenmarksverletzungen. Fate Therapeutics und Heartseed verfolgen Plattformstrategien mit iPSC-Masterzellbanken, die mehrere Programme versorgen, während BrainStorm sich auf ALS und progressive Multiple Sklerose konzentriert.

Die Technologieadoption ist ein Differenzierungsmerkmal. Lonzas geschlossenes Cocoon-Bioreaktorsystem hat seit seiner Markteinführung im Jahr 2024 15 Verträge abgeschlossen und das Kontaminationsrisiko im Vergleich zu offenen Flaschen um das Zehnfache gesenkt. Sana Biotechnology entwickelt hypoimmune iPSC-Zellen, die sowohl T-Zellen als auch NK-Zellen entgehen sollen und potenziell die HLA-Typisierung überflüssig machen. Kombinationsansätze bleiben untererforscht; weniger als 5 Studien haben MSCs mit Checkpoint-Inhibitoren kombiniert, trotz vielversprechender präklinischer Synergie.

Regulatorische Compliance wird zu einem Schutzwall. Einrichtungen mit FDA-zertifizierten Prozessen können Aufschläge von 20 % verlangen und exklusive Krankenhausverträge sichern, was den Umsatz bei etablierten Herstellern konzentriert. Patentportfolios verstärken die Eintrittsbarrieren, wobei Mesoblast 150 Patente auf MSC-Potenzassays und Fate 80 auf iPSC-Differenzierung hält.

Marktführer für adulte Stammzellen

Mesoblast

Lonza

Thermo Fisher Scientific, Inc.

Fate Therapeutics

Osiris Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Nature Cell gab die US-Expansion von Vascostem für kritische Extremitätenischämie nach günstigen Pilotergebnissen bekannt.

- August 2025: Hope Biosciences erhielt den Status einer fortschrittlichen Therapie für regenerative Medizin (RMAT) für aus Fettgewebe gewonnene MSCs zur Behandlung von Multipler Sklerose nach vielversprechenden Phase-2-Daten.

Umfang des globalen Berichts über den Markt für adulte Stammzellen

Gemäß dem Berichtsumfang sind adulte Stammzellen undifferenzierte Zellen, die nach der Entwicklung in spezifischen Geweben des Körpers vorkommen. Sie können sich selbst erneuern und spezialisierte Zelltypen des Organs oder Gewebes, in dem sie sich befinden, erzeugen. Ihre primäre Aufgabe besteht darin, absterbende Zellen zu ersetzen und beschädigtes Gewebe zu reparieren und so die normale Funktion während des gesamten Lebens aufrechtzuerhalten. Im Gegensatz zu embryonalen Stammzellen kommen sie in juvenilen und adulten Organismen, einschließlich Menschen, vor.

Die Marktsegmentierung für adulte Stammzellen umfasst Zellquelle, Anwendung, Therapietyp, Endnutzer und Geografie. Nach Zellquelle ist der Markt segmentiert in aus Knochenmark gewonnene, aus Fettgewebe gewonnene, aus peripherem und Nabelschnurblut gewonnene sowie aus Zahnpulpa und anderen adulten Quellen gewonnene. Nach Anwendung ist der Markt segmentiert in regenerative Medizin, Arzneimittelentdeckung und -entwicklung sowie Krankheitsmodellierung und Toxikologie. Nach Therapietyp ist der Markt segmentiert in autolog und allogen. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser und Kliniken, akademische und Forschungsinstitute, pharmazeutische und biotechnologische Unternehmen sowie Auftragsforschungsorganisationen. Nach Geografie ist der globale Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Aus Knochenmark gewonnene |

| Aus Fettgewebe gewonnene |

| Aus peripherem und Nabelschnurblut gewonnene |

| Aus Zahnpulpa und anderen adulten Quellen gewonnene |

| Regenerative Medizin |

| Arzneimittelentdeckung und -entwicklung |

| Krankheitsmodellierung und Toxikologie |

| Autolog |

| Allogen |

| Krankenhäuser und Kliniken |

| Akademische und Forschungsinstitute |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Zellquelle | Aus Knochenmark gewonnene | |

| Aus Fettgewebe gewonnene | ||

| Aus peripherem und Nabelschnurblut gewonnene | ||

| Aus Zahnpulpa und anderen adulten Quellen gewonnene | ||

| Nach Anwendung | Regenerative Medizin | |

| Arzneimittelentdeckung und -entwicklung | ||

| Krankheitsmodellierung und Toxikologie | ||

| Nach Therapietyp | Autolog | |

| Allogen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Akademische und Forschungsinstitute | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Bereichs adulter Stammzellen?

Der Bereich wird im Jahr 2026 auf 14,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 23,27 Milliarden USD erreichen.

Welcher Therapietyp expandiert am schnellsten?

Autologe Plattformen verzeichnen bis 2031 eine CAGR von 13,41 % und übertreffen damit allogene Produkte.

Wie schnell wächst der Umsatz im asiatisch-pazifischen Raum?

Der regionale Umsatz wächst mit einer CAGR von 12,81 %, dem schnellsten Tempo weltweit.

Was bleibt das größte Hindernis für die Erstattung in den Vereinigten Staaten?

Medicare deckt derzeit weniger als 10 Stammzellindikationen ab, sodass volumenstarke Erkrankungen wie Arthrose und Herzinsuffizienz unfinanziert bleiben.

Um wie viel kann die Bioreaktor-Technologie der nächsten Generation die Produktionskosten senken?

Automatisierte, xenofreie Systeme sollen die Herstellungskosten von 150.000 USD pro Charge im Jahr 2024 auf rund 80.000 USD bis 2028 senken.

Welches Unternehmen hält derzeit den größten Anteil unter den Herstellern?

Mesoblast führt, gefolgt von Lonza, Thermo Fisher Scientific, Fate Therapeutics und Osiris Therapeutics.

Seite zuletzt aktualisiert am: