Marktgröße und Marktanteil für CHO-basierte Biosimilars

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.19 Milliarden US-Dollar |

| Marktgröße (2031) | 25.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des CHO-basierten Biosimilars-Marktes von Mordor Intelligence

Die Marktgröße des CHO-basierten Biosimilars-Marktes soll von 13,77 Milliarden USD im Jahr 2025 auf 15,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,71 % über den Zeitraum 2026–2031 einen Wert von 25,27 Milliarden USD erreichen.

Der Wettbewerbseintritt wird nicht mehr ausschließlich durch den Patentablauf bestimmt; stattdessen diktieren die Wirtschaftlichkeit des fortschrittlichen CHO-Zelllinien-Engineerings, der Echtzeit-Analytik und der kontinuierlichen Bioprozesstechnik nun den Einführungszeitpunkt. Der zunehmende Verlust der Marktexklusivität (Loss of Exclusivity, LoE) bei umsatzstarken Biologika mit einem jährlichen Originatorumsatz von bis zu 400 Milliarden USD hat sowohl vertikal integrierte Hersteller als auch Auftragsforschungs- und -herstellungsorganisationen (CDMOs) dazu veranlasst, Kapazitätserweiterungen zu beschleunigen. Die von Kostenträgern vorangetriebene Umstrukturierung von Arzneimittellisten, exemplarisch verdeutlicht durch US-amerikanische Eigenmarkenkonsortien, verkürzt die Adoptionszyklen, während die Harmonisierung von FDA und EMA das analytische Risiko und die Kosten für neue Marktteilnehmer gesenkt hat. Gleichzeitig senkt die CHO-Prozessintensivierung die Herstellungskosten, setzt neue Preiserwartungen und treibt Skalierungsinvestitionen voran.

Wesentliche Erkenntnisse des Berichts

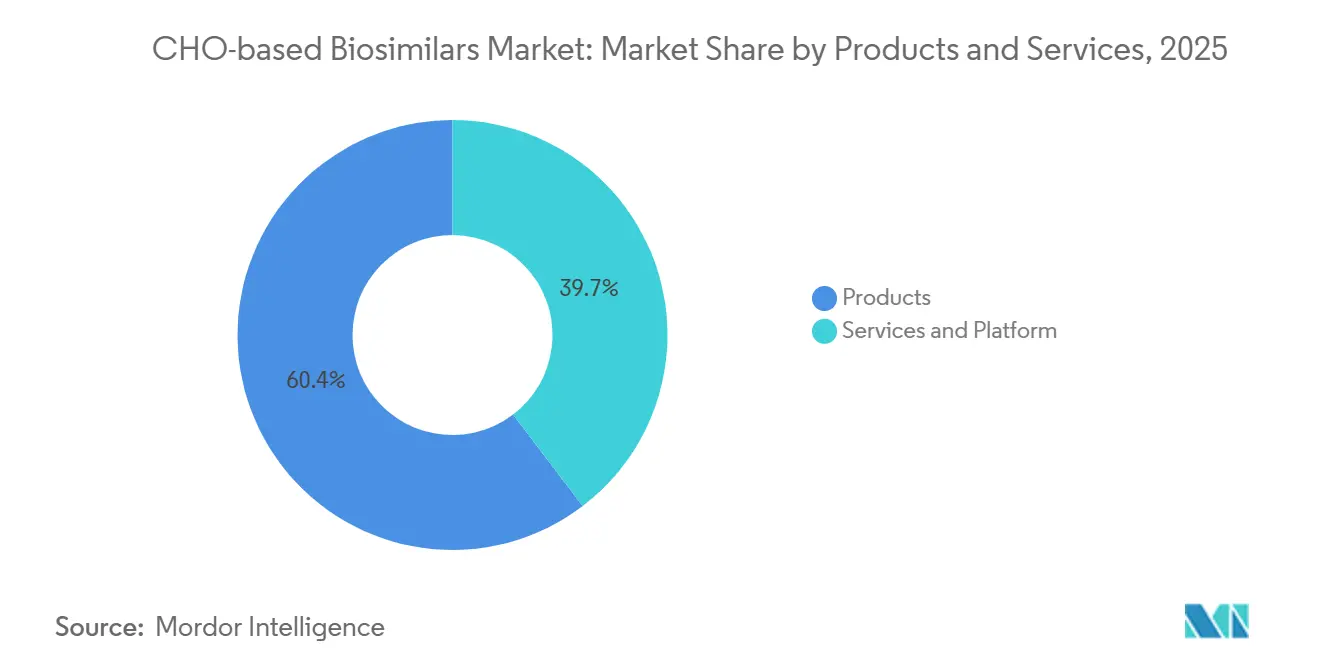

- Nach Produkt und Dienstleistung entfiel auf das Produktsegment im Jahr 2025 ein Marktanteil von 60,35 % am CHO-basierten Biosimilars-Markt, während Dienstleistungen & Plattformen bis 2031 voraussichtlich mit einer CAGR von 12,65 % wachsen werden.

- Nach klinischer Indikation führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 55,67 %, während Autoimmun- & Entzündungserkrankungen bis 2031 voraussichtlich die schnellste CAGR von 11,26 % verzeichnen werden.

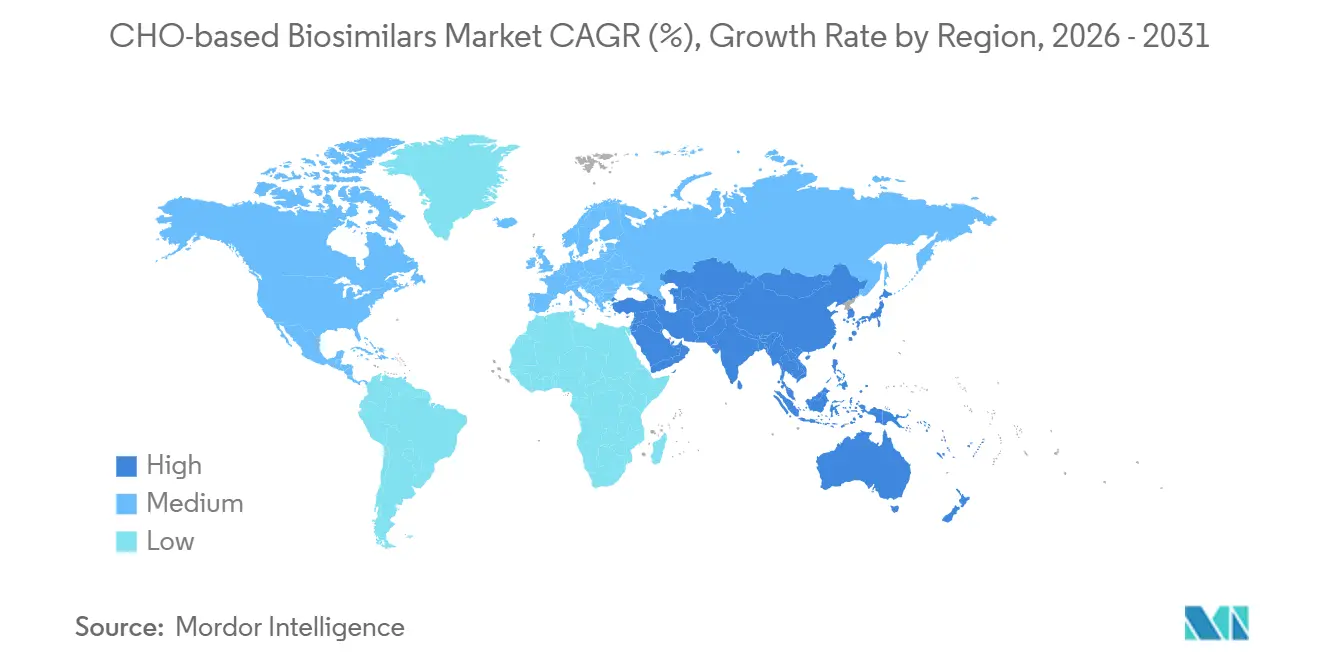

- Nach Geografie entfielen auf Nordamerika 42,5 % des Umsatzes im Jahr 2025, jedoch wird erwartet, dass Asien-Pazifik im Zeitraum 2026–2031 mit der stärksten CAGR von 12,34 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des CHO-basierten Biosimilars-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigter Verlust der Marktexklusivität bei hochwertigen Biologika | +3.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vereinfachung der Zulassungswege für Biosimilars durch FDA/EMA | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Kostendämpfungsmaßnahmen und Ausschreibungen der Kostenträger erweitern Zugang und Nutzung | +2.5% | Nordamerika und Europa als Kernmärkte, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Wissenschaftliche Austauschbarkeit in der EU und nationale Adoptionsmechanismen | +1.1% | Europa, mit schrittweisem Einfluss in Lateinamerika | Langfristig (≥ 4 Jahre) |

| CHO-Prozessintensivierung/kontinuierliche Bioprozesstechnik treibt 40–80 % Reduzierung der Herstellungskosten | +2.0% | Global, angeführt von APAC-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Präzisions-Glykoengineering/fortschrittliche Analytik reduziert Vergleichbarkeitsrisiko und -kosten | +1.3% | Global, mit früher Einführung in Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Verlust der Marktexklusivität bei hochwertigen Biologika

Umsatzstarke Produkte mit einem Jahresumsatz von 200 bis 400 Milliarden USD werden bis 2030 ihren Patentschutz verlieren, darunter prominent Keytruda, Stelara und Denosumab [1]Angus Liu, „Die große Patentlücke ist zurück, und diesmal ist sie biologischer Natur”, fiercepharma.com. Viele dieser Moleküle weisen komplexe Glykosylierungsmuster auf, die hochpräzise CHO-Plattformen erfordern, was kapitalärmere Marktteilnehmer abschreckt, jedoch frühe Einsteiger belohnt, die die Vergleichbarkeit schnell validieren können. Premiumpreise halten sich häufig in den ersten 18 Monaten nach der Markteinführung, doch späte Einsteiger sehen sich einem starken Margenrückgang gegenüber. Diese Dynamik spaltet den CHO-basierten Biosimilars-Markt in eine Ebene skalengetriebener etablierter Unternehmen und eine Gruppe von Nischenspezialisten. Infolgedessen sind Kapazitätsreservierungen und frühzeitiges regulatorisches Engagement nun entscheidender als die bloße Ausrichtung auf Patentfenster. Die Biosimilar-Durchdringung in den Bereichen Immunologie und Insulin erreichte innerhalb von 5 Jahren nach der Markteinführung eine bescheidene Penetration, verglichen mit einer hohen Akzeptanz in der Onkologie und Ophthalmologie, was die anhaltende Trägheit bei Arzneimittellisten im ambulanten Bereich unterstreicht. Diese Zweiteilung legt nahe, dass regulatorische Austauschbarkeitsbezeichnungen, obwohl symbolisch bedeutsam, weniger wichtig sind als die Bereitschaft der Kostenträger, Arzneimittellisten umzustrukturieren und kurzfristige Störungskosten zu absorbieren.

Vereinfachung der Zulassungswege für Biosimilars durch FDA/EMA

Bis Ende 2025 hatte die FDA 90 Biosimilars für 20 Referenzmoleküle zugelassen und dabei eine Vermarktungsrate von 70 % erreicht. Im September 2025 veröffentlichte Leitlinien vereinfachten die Glykosylierungsprofilierung mithilfe von Lektin-Mikroarrays und reduzierten das analytische Risiko erheblich [2]US-amerikanische FDA, „Glykosylierungsprofilierung für Biosimilar-Produkte”, fda.gov. In Europa beschleunigte die Stellungnahme der EMA zur Austauschbarkeit nationale Substitutionsrichtlinien und die Einführung in Frankreich, Deutschland und den Niederlanden. Harmonisierte Anforderungen haben die klinischen Entwicklungszeiträume verkürzt, was ressourcenstarken Sponsoren zugute kommt, die gleichzeitige globale Einreichungen durchführen können. Kleinere Unternehmen kooperieren zunehmend mit CDMOs, um Wissenslücken zu schließen und Compliance-Kosten über Portfolios zu amortisieren.

Kostendämpfungsmaßnahmen und Ausschreibungen der Kostenträger erweitern Zugang und Nutzung

CVS's Cordavis, Optum's Nuvaila und Cigna's Quallent umgehen traditionelle Rabattsysteme, wodurch die Durchdringung von Humira-Biosimilars innerhalb eines Jahres nach einer Arzneimittellistenumstellung im April 2024 erheblich anstieg. Europas intelligente Ausschreibungsverfahren haben seit 2020 kumulative Einsparungen von über 10 Milliarden EUR erzielt. Chinas mengenbasierte Beschaffung senkte die Preise um bis zu 80 % und verbesserte den Zugang in Städten der zweiten und dritten Kategorie. Solche Kostendämpfungsmaßnahmen erhöhen die Bedeutung flexibler Preisgestaltung, diversifizierter Produktportfolios und einer schnellen Lieferskalierung im CHO-basierten Biosimilars-Markt.

Wissenschaftliche Austauschbarkeit in der EU und Adoptionsmechanismen

Die EMA bestätigte die wissenschaftliche Austauschbarkeit im Jahr 2022, doch die Umsetzung in den Mitgliedstaaten bleibt uneinheitlich. Die automatische Substitution für therapienaive Patienten ist in Frankreich in Kraft, während Deutschland die ärztliche Entscheidungsfreiheit beibehält. Sandoz steigerte den Biosimilar-Umsatz im Jahr 2025 um 13 %, indem das Unternehmen Verträge länderspezifisch anpasste, anstatt eine einheitliche EU-Strategie zu verfolgen. Regionale Ausschreibungsquoten in Italien und Ziele auf Krankenhausebene in Spanien deuten auf eine schrittweise Konvergenz hin, doch kurzfristige Marktdurchdringungsgewinne werden hauptsächlich aus früh einführenden Ländern stammen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rabatt- und Arzneimittellistendynamik der US-amerikanischen PBMs verzögert die Einführung in Apotheken-Leistungsklassen | -1.5% | Nordamerika, insbesondere die Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Biosimilar-„Lücke” bei vielen bevorstehenden LoEs aufgrund technischer Komplexität | -0.9% | Global, mit akuten Auswirkungen in spezialisierten Therapiebereichen | Mittelfristig (2–4 Jahre) |

| Preiserosions- und Ausschreibungskonzentrationsrisiken gefährden Nachhaltigkeit und Versorgungssicherheit | -1.2% | Europa und APAC, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Komplexität der CHO-Glykosylierung und CQA-Kontrolle erhöht Entwicklungs- und Herstellungsrisiko | -0.7% | Global, mit stärkeren Auswirkungen in aufstrebenden APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rabatt- und Arzneimittellistendynamik der US-amerikanischen PBMs verzögert die Einführung in Apotheken-Leistungsklassen

Obwohl Kostenträgerkonsortien die Einführung in der Onkologie und Ophthalmologie beschleunigt haben, verzeichnen Immunologie und Insulin aufgrund eingebetteter Rabattverträge, die Nettopreisvorteile abschwächen, fünf Jahre nach der Markteinführung immer noch nur eine Durchdringung von 25 %. Patientenunterstützungsprogramme schützen Originatoren zusätzlich und begrenzen das kurzfristige Aufwärtspotenzial für CHO-basierte Biosimilars im ambulanten Bereich. Die anhaltende Prüfung durch Regulierungsbehörden und Arbeitgeber könnte PBMs unter Druck setzen, Anpassungen vorzunehmen, doch der Zeitplan bleibt ungewiss.

Biosimilar-„Lücke” bei vielen bevorstehenden LoEs aufgrund technischer Komplexität

Antikörper-Wirkstoff-Konjugate, bispezifische Antikörper und Fc-modifizierte Produkte, die dem Patentablauf entgegensehen, verfügen aufgrund von Konjugations-, Doppelzielbindungs- und CQA-Hürden über keine aktiven Biosimilar-Pipelines. Diese Lücke erhält die Premiumpreisgestaltung für Innovatoren aufrecht und begrenzt die durch Substitution erzielbaren Gesamteinsparungen, was die allgemeine Marktbeschleunigung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten & Dienstleistungen: Plattformpartnerschaften gestalten die Wertschöpfung neu

Produkte trugen 60,35 % zum Umsatz im Jahr 2025 bei. Monoklonale Antikörper allein repräsentierten im Jahr 2024 einen erheblichen Anteil am globalen Umsatz, während Fc-Fusionsproteine und Glykoprotein-Hormone mit großem Abstand folgten [3]BioProcess International, „Globaler Markt für Biosimilar-Antikörper”, bioprocessintl.com. Anlagen für die kontinuierliche Verarbeitung von Celltrion und Samsung Bioepis zielen darauf ab, die Herstellungskosten pro Gramm unter 80 USD zu halten, und positionieren integrierte Akteure so, dass sie der Preiserosion standhalten können.

Dienstleistungen und Plattformen werden bis 2031 voraussichtlich eine CAGR von 12,65 % verzeichnen, da aufstrebende Biotechnologieunternehmen an CDMOs auslagern. WuXi Biologics' UITM-Plattform erreichte 18 g/L im GMP-Maßstab von 2.000 L und veranschaulicht, wie kapitalleichte Wege kleinen Sponsoren helfen, hohe Kapitalaufwendungen zu umgehen. Die Vereinbarung lenkt auch inkrementelle Volumina in Anlagen im Asien-Pazifik-Raum und stärkt die Rolle der Region als kostenoptimierter Produktionsstandort im CHO-basierten Biosimilars-Markt.

Nach klinischer Indikation: Onkologiedurchdringung verdeckt Trägheit in der Immunologie

Die Onkologie hielt im Jahr 2025 einen Anteil von 55,67 % am Umsatz. Biosimilars von Trastuzumab, Bevacizumab und Rituximab haben in reifen Märkten eine erhebliche Marktdurchdringung erreicht und unterstreichen die Geschwindigkeit, mit der Kostenträger umsteuern, sobald Arzneimittellistenbarrieren fallen.

Autoimmun- und Entzündungserkrankungen sind auf dem Weg, bis 2031 jährlich um 11,26 % zu wachsen. Der Anstieg folgt auf Eigenmarkenbewegungen von CVS Cordavis, Optum Nuvaila und Cigna Quallent, die den Marktanteil von Humira-Biosimilars innerhalb eines Jahres nach dem Ausschluss des Originators durch CVS im April 2024 erheblich steigerten. Zusammen verfolgen Adalimumab, Infliximab und Etanercept einen Markt von 40 Milliarden USD, lagen jedoch lange Zeit unter einem bedeutenden Marktanteil, da Rabatte und Patientenunterstützungsprogramme die Nettopreise verschleierten. Da sich kostenträgergesteuerte Wechsel nun als wirksam erwiesen haben, führte Infliximab den Umsatz im Jahr 2022 an, und Adalimumab ist bis 2030 für den schnellsten Anstieg vorgesehen, da immer mehr Arzneimittellisten nachziehen.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Anteil von 42,15 %, unterstützt durch 90 FDA-Zulassungen und eine aggressive Steuerung durch Kostenträger, die innerhalb von 12 Monaten zu einer erheblichen Durchdringung von Humira-Biosimilars führte. Das Wachstum wird in gesättigten Klassen voraussichtlich abflachen, doch bevorstehende LoEs für Keytruda und andere Onkologiemittel werden neue Wachstumsschübe auslösen.

Europa kombiniert einen geringeren absoluten Umsatz mit politischer Führungsrolle; Ausschreibungsverfahren haben zu Preissenkungen im Vereinigten Königreich, Frankreich und Deutschland geführt und den Gesundheitssystemen seit 2020 Einsparungen von mehr als 10 Milliarden EUR beschert. Die Umsetzung der automatischen Substitution variiert je nach Land und zwingt Hersteller dazu, Preis- und Vertragsstrategien zu lokalisieren.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 12,34 % prognostiziert, gestützt durch Chinas 87 kumulative Zulassungen bis Ende 2024 und Japans Premiumpreisgestaltung für Erstanbieterprodukte. Indien und Südkorea erweitern die regionalen Produktionsvorteile, wobei Samsung Bioepis eine Kapazität von 571.000 L anstrebt, um die globale Versorgung zu sichern. Die Märkte im Nahen Osten, Afrika und Südamerika sind noch im Entstehen, zeigen jedoch durch Pilotausschreibungen und lokale regulatorische Reformen schrittweise Fortschritte und erweitern letztendlich den Fußabdruck des CHO-basierten Biosimilars-Marktes.

Wettbewerbslandschaft

Die CHO-basierte Biosimilars-Branche weist eine moderate Konsolidierung auf. Pfizer, Samsung Bioepis und Celltrion zusammen entfielen im Jahr 2025 auf einen erheblichen Anteil am globalen Umsatz. Samsung Bioepis verpflichtete sich zur Erweiterung der Songdo-Kapazität mit mehr als 3 Billionen KRW (2,2 Milliarden USD), während Sandoz 1,1 Milliarden USD in Slowenien investierte, um Skaleneffekte vor weiterer Preisdeflation zu sichern.

Reine CDMOs wie WuXi Biologics und Avid Bioservices unterstützen kleinere Marktteilnehmer und bieten schlüsselfertige CHO-Plattformen an, die die Zeit bis zur klinischen Phase erheblich verkürzen. Die technologische Differenzierung verlagert sich von der Molekülauswahl hin zur Fertigungsagilität; kontinuierliche Verarbeitung, KI-gestützte Steuerung und flexible Abfüll- und Verpackungslinien sind nun die wichtigsten Wettbewerbshebel.

Patentstreitigkeiten bleiben eine erstrangige Verteidigung für Originatoren. Regeneron reichte 38 Patentverletzungsklagen gegen Celltrion ein und erhob Beschwerden gegen mehrere andere Biosimilar-Entwickler, um Wettbewerber bei Aflibercept zu verzögern. Dennoch hat die FDA-Leitlinie zur Vergleichbarkeit der Glykosylierung den technischen Schutzwall verringert und den Vorteil zugunsten von Unternehmen verschoben, die aggressiv preisen können, ohne die Qualität zu beeinträchtigen. Die daraus resultierende Landschaft balanciert eine Handvoll skalenführender Unternehmen mit einer wachsenden Gruppe agiler Spezialisten und prägt die Entwicklung des CHO-basierten Biosimilars-Marktes.

Marktführer im Bereich CHO-basierte Biosimilars

Pfizer Inc

Samsung Bioepis

Wuxi Biologics

Avid Bioservices

Celltrion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: PanGen Biotech beschleunigte Forschungs- und Entwicklungsprogramme für Zelllinien, um seine Wettbewerbsposition als biopharmazeutisches CDMO zu stärken, erweiterte proprietäre CHO-Bibliotheken und steigerte den Transfektionsdurchsatz.

- September 2025: Das globale Private-Equity-Unternehmen ARCHIMED erwarb Mehrheitsbeteiligungen an ExcellGene und Magellan Biologics & Consulting und bildete eine integrierte Gruppe, die Gentransfer, Zelllinienenentwicklung und CHO-basierte Herstellung umfasst.

- August 2025: CHO Plus schloss eine Projektvereinbarung mit dem BioMaP-Konsortium der BARDA zur Entwicklung von CHO-Zelllinien mit ultrahoher Produktivität für monoklonale Antikörperprogramme gegen Filoviren.

Umfang des globalen Berichts über den CHO-basierten Biosimilars-Markt

Gemäß dem Umfang des Berichts sind CHO-basierte Biosimilars biologische Arzneimittel, die unter Verwendung von Zelllinien des Chinesischen Hamster-Ovars (CHO) hergestellt werden, die derzeit als „Goldstandard” für die Herstellung komplexer therapeutischer Proteine gelten. Diese Biosimilars sind hochgradig ähnliche, aber nicht identische Versionen originaler Markenbiologika, die ihren Patentschutz verloren haben. CHO-Zellen werden für diese Rolle bevorzugt, da sie über die zelluläre Maschinerie verfügen, die für humanähnliche posttranslationale Modifikationen erforderlich ist, insbesondere die N-verknüpfte Glykosylierung, die für die biologische Aktivität, Sicherheit und Stabilität eines Arzneimittels im menschlichen Körper entscheidend ist.

Der CHO-basierte Biosimilars-Markt ist nach Produkt und Dienstleistung, klinischer Indikation und Geografie segmentiert. Basierend auf Produkt und Dienstleistung ist der Markt in Produkte (monoklonale Antikörper, Fc-Fusionsproteine, Glykoprotein-Hormone, C5-Inhibitoren, RANKL-Inhibitoren und Anti-VEGF-Fusionsproteine) sowie Dienstleistungen & Plattform unterteilt. Nach klinischer Indikation in Onkologie, Autoimmun- & Entzündungserkrankungen, Ophthalmologie und Sonstige. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Produkte | Monoklonale Antikörper (mAbs) |

| Fc-Fusionsproteine | |

| Glykoprotein-Hormone (z. B. EPO, FSH) | |

| C5-Inhibitoren (Eculizumab) | |

| RANKL-Inhibitoren (Denosumab) | |

| Anti-VEGF-Fusionsproteine (Aflibercept) | |

| Dienstleistungen & Plattform |

| Onkologie |

| Autoimmun- & Entzündungserkrankungen |

| Ophthalmologie (Retina) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkten & Dienstleistungen | Produkte | Monoklonale Antikörper (mAbs) |

| Fc-Fusionsproteine | ||

| Glykoprotein-Hormone (z. B. EPO, FSH) | ||

| C5-Inhibitoren (Eculizumab) | ||

| RANKL-Inhibitoren (Denosumab) | ||

| Anti-VEGF-Fusionsproteine (Aflibercept) | ||

| Dienstleistungen & Plattform | ||

| Nach klinischer Indikation | Onkologie | |

| Autoimmun- & Entzündungserkrankungen | ||

| Ophthalmologie (Retina) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der CHO-basierte Biosimilars-Markt bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich einen Wert von 25,27 Milliarden USD erreichen.

Wie schnell wird der Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird eine CAGR von 10,71 % über den Zeitraum prognostiziert.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 12,34 % prognostiziert.

Welche Therapieklasse führt derzeit beim Umsatz?

Die Onkologie entfällt auf 55,67 % des Umsatzes im Jahr 2025.

Seite zuletzt aktualisiert am: