Marktgröße und Marktanteil der US-amerikanischen Nabelschnurblut-Bankdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

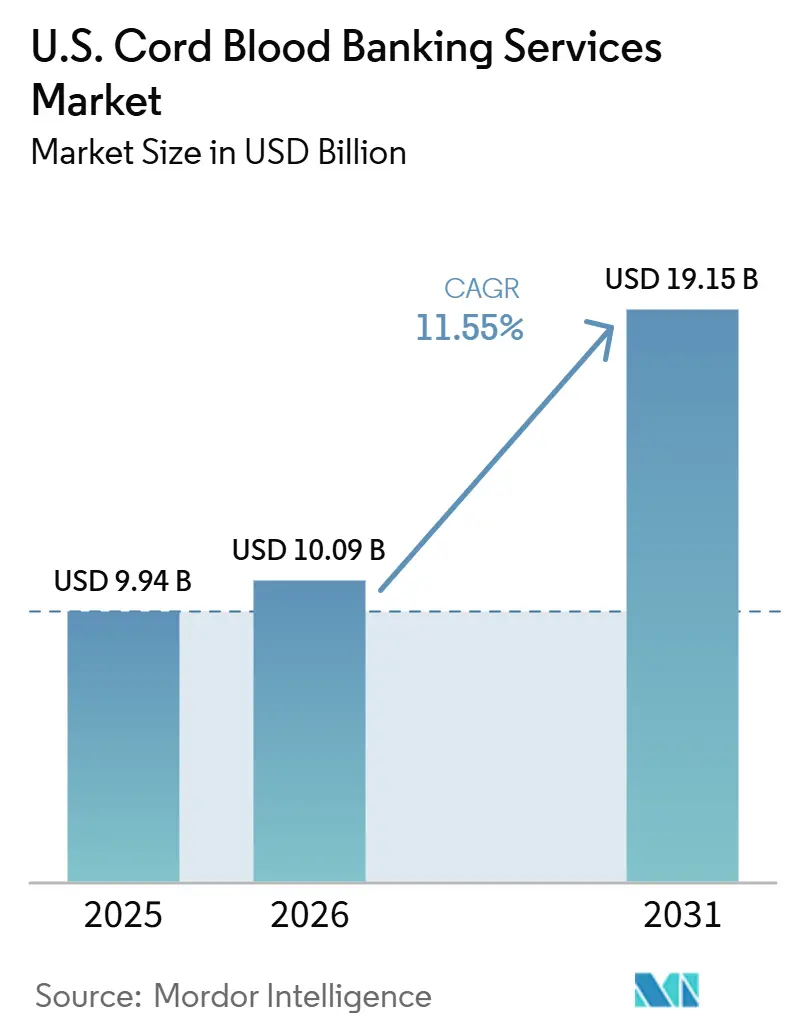

| Marktgröße im Basisjahr (2025) | 9.94 Milliarden US-Dollar |

| Marktgröße (2026) | 10.09 Milliarden US-Dollar |

| Marktgröße (2031) | 19.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Nabelschnurblut-Bankdienstleistungen in den USA von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Nabelschnurblut-Bankdienstleistungen wird für 2025 auf 9,94 Milliarden USD, für 2026 auf 10,09 Milliarden USD und bis 2031 auf 19,15 Milliarden USD prognostiziert, was einem Wachstum mit einer CAGR von 11,55 % von 2026 bis 2031 entspricht.

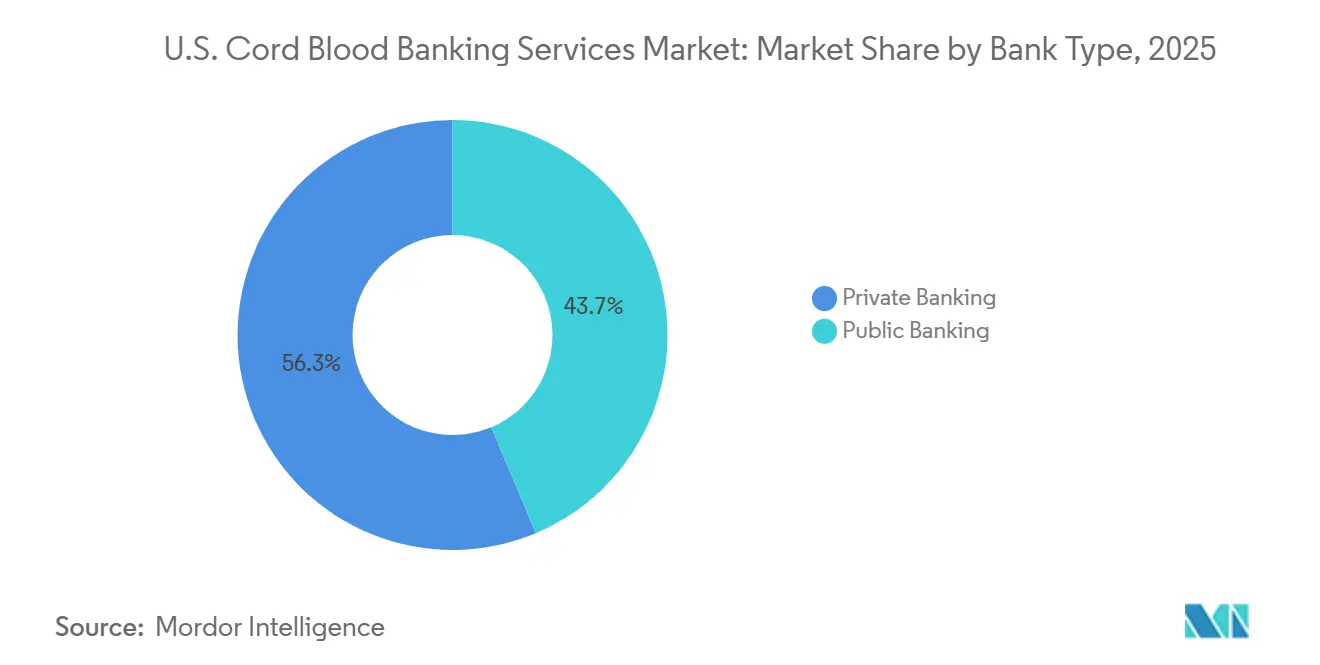

Der US-amerikanische Markt für Nabelschnurblut-Bankdienstleistungen hat sich von einem eng gefassten Neugeborenen-Lagerungsservice zu einem wesentlichen Bestandteil des Stammzelltransplantationssystems und der übergeordneten Lieferkette für Zelltherapien entwickelt. Die staatliche Unterstützung öffentlicher Bestände, die zunehmende Anerkennung des HLA-Übereinstimmungswerts von Nabelschnurblut durch Ärzte für ethnisch unterrepräsentierte Patienten sowie die wachsende Zahl experimenteller Therapien mit Nabelschnurblut treiben die Nachfrage nach Sammlungs-, Verarbeitungs-, Lagerungs- und Freigabedienstleistungen an. Im Haushaltsjahr 2025 vermittelte das C.W. Bill Young-Programm für Zelltransplantationen über 8.400 Transplantationen nicht verwandter Blutstammzellen, von denen mehr als 7.200 US-amerikanischen Patienten zugutekamen, was die anhaltende Relevanz von Nabelschnurblut in aktiven Transplantationspfaden unterstreicht.[1]HRSA, "Spendenstatistiken und Transplantationsstatistiken – Haushaltsjahr 2025," US-Behörde für Gesundheitsressourcen und -dienste, bloodstemcell.hrsa.gov Das private Banking führt beim Umsatz aufgrund seiner umfangreichen Kundenbasis, während das öffentliche Banking von politischer Unterstützung, der Nachfrage der Transplantationszentren und dem Bedarf an vielfältigen Beständen profitiert.

Wichtigste Erkenntnisse des Berichts

- Nach Banktyp hielt das private Banking im Jahr 2025 einen Marktanteil von 56,35 % am US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen, während das öffentliche Banking bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen wird.

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Anteil von 66,76 % am US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen auf Kryolagerung und -überwachung, während Verarbeitung und Testung bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen wird.

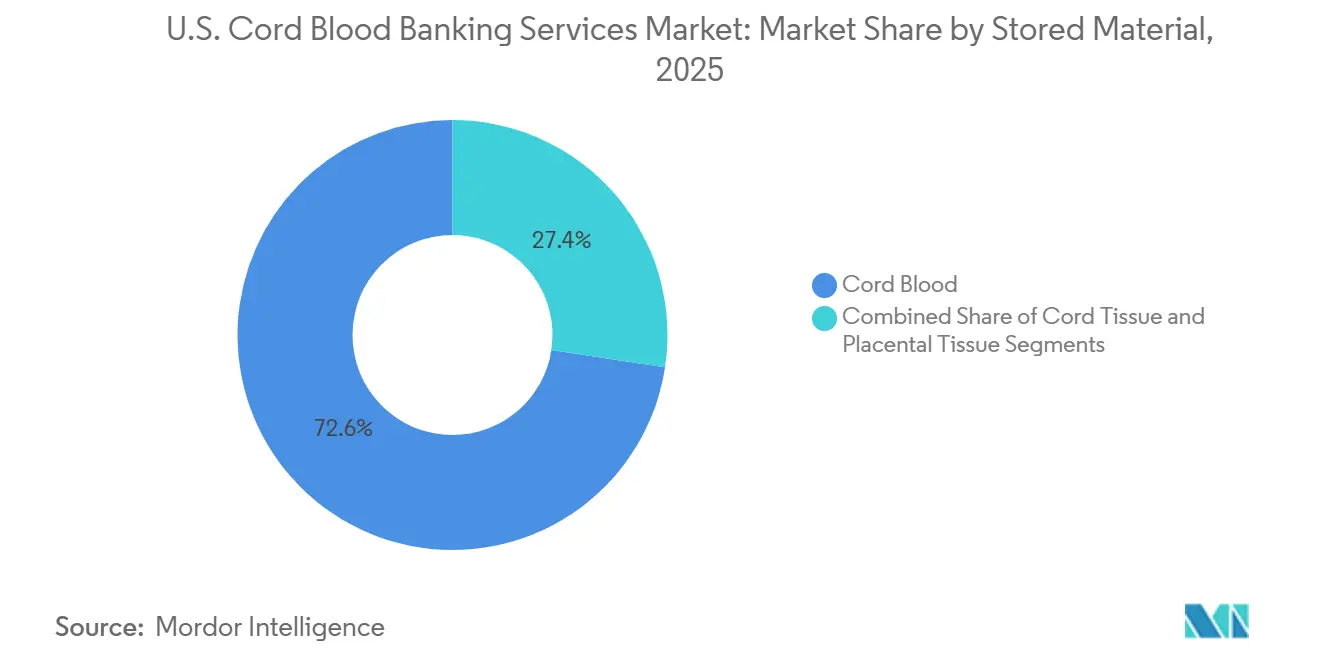

- Nach gelagertem Material hielt Nabelschnurblut im Jahr 2025 einen Umsatzanteil von 72,64 %, während Nabelschnurgewebe mit einer CAGR von 12,75 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Anwendung entfielen im Jahr 2025 36,75 % des Umsatzes auf krebsbezogene Indikationen, während Stoffwechselstörungen bis 2031 voraussichtlich mit einer CAGR von 13,10 % wachsen werden.

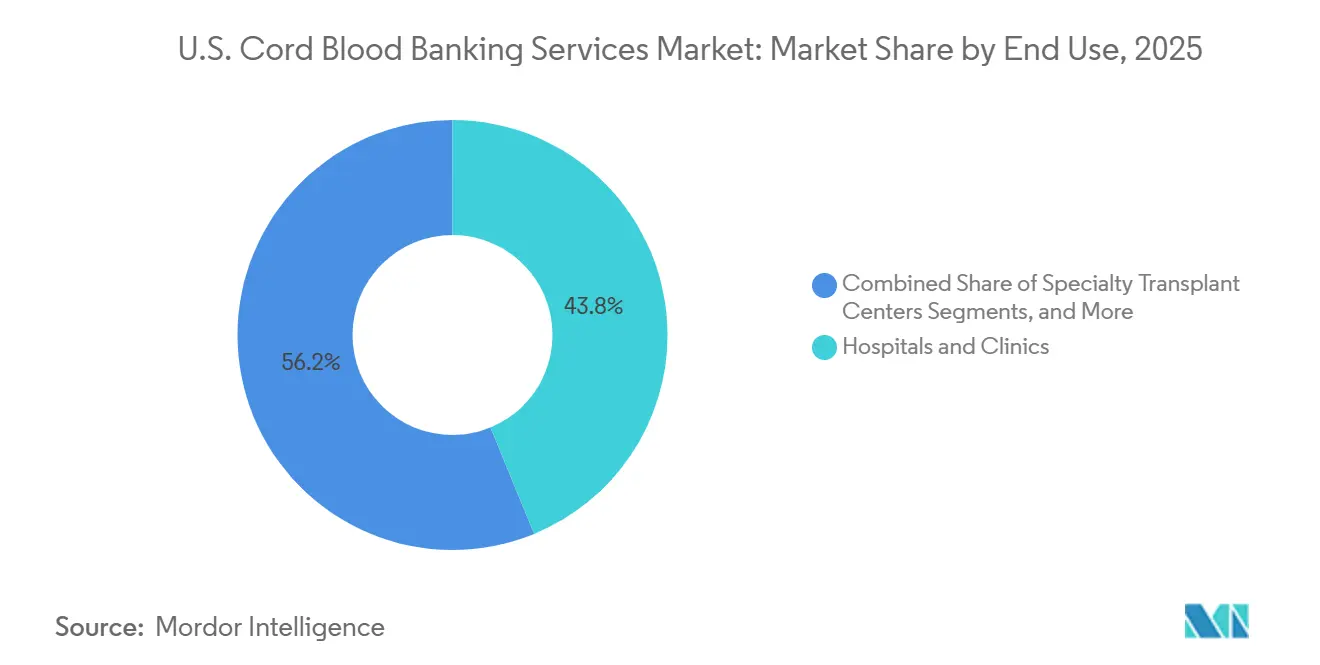

- Nach Endnutzung hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 43,76 %, während Forschungsinstitute bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsendes Bewusstsein für die Stammzellkonservierung bei Neugeborenen | +2.5% | National, mit konzentrierten Gewinnen im Südosten einschließlich Florida und Georgia, im Südwesten einschließlich Texas sowie im Nordosten einschließlich New York und New Jersey | Mittelfristig (2–4 Jahre) |

| Breitere Transplantationsanwendung bei hämatologischen und immunologischen Erkrankungen | +3.2% | National, am stärksten in Bundesstaaten mit großen akademischen Transplantationszentren, darunter Texas, New York, Kalifornien und North Carolina | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen bei Kryokonservierungs- und Zellrückgewinnungsverfahren | +1.8% | National, mit Ausstrahlungseffekten auf Forschungscluster in Kalifornien, Florida und Massachusetts | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für öffentliche Bestände und Spendervielfalt | +1.4% | National, mit frühen Gewinnen in Märkten mit hoher Diversität, darunter Texas, Kalifornien und Florida | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach aus Nabelschnurblut gewonnenem Ausgangsmaterial für die Zelltherapieherstellung | +2.6% | National, mit frühen Gewinnen in Biotechnologieclustern in Kalifornien, Massachusetts und Texas | Kurzfristig (≤ 2 Jahre) |

| Minderheiten-Übereinstimmungslücke erhöht den Wert vielfältiger gelagerter Bestände | +1.8% | National, konzentriert in Bundesstaaten mit hohem Minderheitenanteil bei Geburten, darunter Texas, Kalifornien, Florida, Georgia und New York | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für die Stammzellkonservierung bei Neugeborenen

Das Bewusstsein für die Stammzellkonservierung bei Neugeborenen variiert erheblich je nach Rasse, Sprache und Einkommensniveau, was darauf hindeutet, dass die Nachfrage eng mit Aufklärungs- und Vertrauensbildungsmaßnahmen verknüpft ist. Eine Studie aus dem Jahr 2025 ergab, dass nur 31,4 % der spanischsprachigen schwangeren hispanischen Frauen über die Nabelschnurblutbanklagerung informiert waren, wobei 70 % den Zweck nicht verstanden. Die Studie stellte außerdem fest, dass 91,3 % der Befragten mangelndes Wissen als Hindernis nannten, 63 % Misstrauen äußerten und 20 % Bedenken gegenüber der Spende hatten.[2]PubMed, "Studie zum Bewusstsein über Nabelschnurblutbanklagerung unter ausschließlich spanischsprachigen schwangeren hispanischen Frauen," PubMed, pubmed.ncbi.nlm.nih.gov Dies unterstreicht die Bedeutung gezielter Öffentlichkeitsarbeit für das Wachstum der Einschreibungen. Hispanische Familien, eine bedeutende und wachsende Geburtskohorte in den Vereinigten Staaten, sind nach wie vor unterrepräsentiert, was trotz hoher Nachfrage zu einem reduzierten Angebot führt.

Breitere Transplantationsanwendung bei hämatologischen und immunologischen Erkrankungen

Nabelschnurblut wird zunehmend für ein breiteres Spektrum hämatologischer und immunologischer Erkrankungen eingesetzt und geht damit über seinen traditionellen Schwerpunkt auf Leukämie hinaus. Das C.W. Bill Young-Programm für Zelltransplantationen vermittelte im Haushaltsjahr 2025 über 8.400 nicht verwandte hämatopoetische Zelltransplantationen und demonstriert damit den Umfang der Transplantationen nicht verwandter Spender in den Vereinigten Staaten. Im April 2026 genehmigte die US-amerikanische Behörde für Lebens- und Arzneimittel Cellenkos für eine Phase-2-Studie von CK0801, einer aus Nabelschnurblut gewonnenen Therapie für Patienten mit transfusionsabhängiger aplastischer Anämie. Die Phase-1-Ergebnisse aus dem Jahr 2024 zeigten vielversprechende Resultate, wobei ein erheblicher Prozentsatz der Patienten gesundheitliche Meilensteine erreichte.[3US-amerikanische Behörde für Lebens- und Arzneimittel, "Informationen zur Nabelschnurblutbanklagerung für Verbraucher," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov ] Darüber hinaus berichtete Fred Hutch im April 2026 von einer Einjahresüberlebensrate von 96 % bei Patienten, die ein gepooltes Nabelschnurbluttransplantat erhielten, ohne dass schwere Fälle von Transplantat-gegen-Wirt-Erkrankungen beobachtet wurden. Diese Entwicklungen unterstreichen die wachsende Rolle von Nabelschnurblut bei Transplantationen und aufkommenden Therapien.

Nachfrage nach aus Nabelschnurblut gewonnenem Ausgangsmaterial für die Zelltherapieherstellung

Gelagerte Nabelschnurbluteinheiten werden zunehmend als wertvolles Ausgangsmaterial für die Entwicklung und Herstellung von Zelltherapien anerkannt. Im Januar 2025 erhielt Ucello die Genehmigung der US-amerikanischen Behörde für Lebens- und Arzneimittel für einen Prüfantrag für UC101, das weltweit erste aus Nabelschnurblut gewonnene CAR-T-Produkt, das mit Unterstützung von VectorBuilder entwickelt wurde. Mehrere Programme, die aus Nabelschnurblut gewonnene natürliche Killerzellen nutzen, werden ebenfalls in Krankenhäusern und Forschungseinrichtungen vorangetrieben, was die Nachfrage nach hochwertigem Ausgangsmaterial steigert. Diese Entwicklung priorisiert Eigenschaften wie Zellzahl, HLA-Typisierung, Lebensfähigkeit und Sammlungsqualität gegenüber dem einfachen Zugang zu gelagerten Einheiten. Banken mit robusten Verarbeitungssystemen, klaren Freigabestandards und detaillierter Dokumentation sind besser positioniert, um diesen sich wandelnden Anforderungen gerecht zu werden. Im Februar 2025 unterzeichnete New York Blood Center Enterprises eine Absichtserklärung mit Human Life CORD Japan, um Herstellungskooperationen für aus Nabelschnurgewebe gewonnene mesenchymale Stromazellen über Comprehensive Cell Solutions auszubauen.

Staatliche Unterstützung für öffentliche Bestände und Spendervielfalt

Die staatliche Unterstützung bleibt entscheidend für die Stabilisierung des öffentlichen Segments des US-amerikanischen Marktes für Nabelschnurblut-Bankdienstleistungen. Im Jahr 2025 stellte die US-Behörde für Gesundheitsressourcen und -dienste 15,8 Millionen USD für vertraglich gebundene Nabelschnurblutbanken bereit, leicht rückläufig gegenüber 16,5 Millionen USD im Jahr 2024. Diese Finanzierung, die an die Fähigkeiten zur Biologika-Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel geknüpft ist, betont die Sammlung genetisch vielfältiger Einheiten. Stand September 2025 waren über 53 % der 247.900 Nabelschnurbluteinheiten im nationalen Register genetisch vielfältig, wobei 45 % als weiß nicht-hispanisch eingestuft wurden. Diese staatliche Unterstützung erhält nicht nur die Bestände, sondern stärkt auch die Wettbewerbsfähigkeit öffentlicher Banken, indem Transaktionshürden abgebaut und die Verfügbarkeit für schwer zu versorgende Patienten sichergestellt wird. Die RAND Corporation hat empfohlen, die Finanzierung in Gebieten mit hoher Diversität zu erhöhen und eine Spezialisierung auf ethnische Sammlungen zu prüfen, wobei die klinische und operative Bedeutung der Spendervielfalt betont wird.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Eigenkosten für privates Banking | -1.2% | National, am stärksten ausgeprägt in einkommensschwächeren Bundesstaaten im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Strenge Compliance-Anforderungen der US-amerikanischen Behörde für Lebens- und Arzneimittel und der Bundesstaaten | -0.8% | National, konzentriert in Bundesstaaten mit zusätzlichen staatlichen Zulassungsanforderungen, darunter New York, New Jersey, Kalifornien und Maryland | Langfristig (≥ 4 Jahre) |

| Schwache Wirtschaftlichkeit öffentlicher Bankeinheiten | -0.5% | National, konzentriert in vom Nationalen Zentrum für Biotechnologieinformationen vertraglich gebundenen öffentlichen Banken | Mittelfristig (2–4 Jahre) |

| Alternative Spenderwege reduzieren den Transplantationsanteil von Nabelschnurblut | -0.7% | National, am deutlichsten in großen akademischen Transplantationszentren mit Haplo-Programmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für privates Banking

In den Vereinigten Staaten schränken hohe Kosten für privates Banking die Einschreibung von Familien in Nabelschnurblut-Bankdienstleistungen erheblich ein. Verbraucher sehen sich mit Gebühren zwischen 1.500 und 3.000 USD für Sammlung und Verarbeitung konfrontiert, wobei die jährlichen Lagergebühren zwischen 150 und 300 USD liegen. Über 20 Jahre können die Gesamtkosten für die alleinige Nabelschnurblutlagerung 4.000 USD und für die kombinierte Lagerung von Nabelschnurblut und -gewebe 8.000 USD übersteigen. Diese Ausgaben belasten einkommensschwächere Haushalte und Familien, die von vielfältigen Beständen profitieren könnten, überproportional. Die Vereinfachung von Zahlungsstrukturen, die Klärung von Leistungen und die Betonung der Förderfähigkeit durch Gesundheitssparkonten oder flexible Ausgabenkonten können privaten Banken helfen, Einschreibungsabbrüche zu reduzieren.

Alternative Spenderwege reduzieren den Transplantationsanteil von Nabelschnurblut

Alternative Spenderwege reduzieren den Anteil von Nabelschnurblut an Transplantationen in den Vereinigten Staaten. Im Jahr 2024 entfielen auf Nabelschnurblut knapp 5 % der nicht verwandten allogenen hämatopoetischen Zelltransplantationen, während haploidentische Protokolle in vielen Hochvolumenzentren die Vorherrschaft erlangten. Dennoch bleibt Nabelschnurblut in bestimmten Fällen relevant, insbesondere dort, wo die Spenderübereinstimmung schwierig ist. Eine Studie aus dem Jahr 2025 zeigte, dass die Kombination haploidentischer peripherer Blutstammzellen mit nicht verwandtem Nabelschnurblut das krankheitsfreie Einjahresüberleben im Vergleich zur Verwendung von Knochenmark verbesserte, was seine anhaltende Bedeutung für pädiatrische Patienten und Minderheitsgruppen unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Banktyp: Privates Wachstum und öffentliches Wachstum verlaufen parallel

Im Jahr 2025 hielt das private Banking einen Marktanteil von 56,35 % am US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen, was auf eine angesammelte eingeschriebene Basis und nicht auf klinische Überlegenheit gegenüber dem öffentlichen Banking zurückzuführen ist. Private Banken profitieren von abonnementbasierter Lagerung, starker Verbrauchermarkenbildung und der Monetarisierung von Sammlung, Verarbeitung und Langzeitlagerung durch Familienbeziehungen.

Das öffentliche Banking wird bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen und ist damit das am schnellsten wachsende Segment im US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen. Das Wachstum wird durch Vertragsverlängerungen der US-Behörde für Gesundheitsressourcen und -dienste, die Abhängigkeit der Transplantationszentren von öffentlichen Beständen und die Nachfrage nach genetisch vielfältigen Einheiten angetrieben. Regulatorische Anforderungen, einschließlich der Zulassung durch die US-amerikanische Behörde für Lebens- und Arzneimittel und auf Bundesstaatsebene, begünstigen hybride Betreiber, die sowohl Familienlagerung als auch öffentliche Programme verwalten, und ermöglichen es ihnen, Margen zu optimieren und gleichzeitig verschiedene Kanäle zu bedienen.

Nach Dienstleistungsart: Lagerung führt heute, während Verarbeitung an Wert gewinnt

Kryolagerung und -überwachung entfielen im Jahr 2025 auf 66,76 % des US-amerikanischen Marktes für Nabelschnurblut-Bankdienstleistungen, was das langfristige Gebührenmodell widerspiegelt, das das private Banking trägt. Die Lagerung generiert wiederkehrende Einnahmen, finanziert den Laborbetrieb und unterstützt das Cross-Selling verwandter Dienstleistungen. Effiziente Sammlung und Logistik bleiben entscheidend, obwohl der Fokus zunehmend auf Dienstleistungen verlagert wird, die Qualität und Nutzbarkeit verbessern.

Verarbeitung und Testung wird bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen, angetrieben durch die Nachfrage nach validierter Zellrückgewinnung, Lebensfähigkeit und Freigabebereitschaft. Plattformen wie Cryo-Cell Internationals PrepaCyte-CB betonen eine verbesserte Zellrückgewinnung, während Entnahme- und Freigabedienstleistungen mit zunehmendem Transplantationseinsatz und experimentellen Programmen steigen dürften. Diese Entwicklung steigert den Umsatz pro gelagerter Einheit und priorisiert Laborfähigkeiten gegenüber der Lagerkapazität.

Nach gelagertem Material: Nabelschnurblut bleibt Kernbestand, während Nabelschnurgewebe an Bedeutung gewinnt

Nabelschnurblut hielt im Jahr 2025 einen Umsatzanteil von 72,64 % am gelagerten Material und behauptete damit seine Führungsposition im US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen. Seine Dominanz ist auf seine etablierte Rolle bei der hämatopoetischen Rekonstitution, die klinische Vertrautheit und die starke Ausrichtung auf Spenderübereinstimmungsregister zurückzuführen, was seine Relevanz für Transplantations-, Freigabe- und Forschungsanwendungen sicherstellt.

Nabelschnurgewebe wird bis 2031 voraussichtlich mit einer CAGR von 12,75 % wachsen, angetrieben durch das Interesse an mesenchymalen Stromazell-Anwendungen für entzündliche, autoimmune und orthopädische Erkrankungen. Plazentagewebe, das kleinste Segment, gewinnt als Quelle hämatopoetischer Vorläuferzellen und mesenchymaler Stromazellen an Aufmerksamkeit und unterstützt breitere Materialportfolios für Lageranbieter.

Nach Anwendung: Onkologie führt beim Umsatz, während Stoffwechselstörungen am schnellsten wachsen

Im Jahr 2025 entfielen 36,75 % des Anwendungsumsatzes auf onkologiebezogene Indikationen, was sie zur größten klinischen Anwendungskategorie im US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen macht. Akute Leukämie, Lymphom und multiples Myelom treiben die Transplantationsnachfrage an, während die Übereinstimmungsflexibilität von Nabelschnurblut Minderheitspatienten unterstützt, die nicht verwandte Transplantate benötigen. Der Anwendungsmix bleibt in der traditionellen Transplantationsmedizin verwurzelt.

Stoffwechselstörungen werden bis 2031 voraussichtlich mit einer CAGR von 13,10 % wachsen, angetrieben durch aufkommende Belege für den Nutzen von Nabelschnurblutinfusionen bei Zerebralparese, Autismus-Spektrum-Störung und Stoffwechselfehlern. Andere Anwendungen, einschließlich Autoimmunerkrankungen und regenerativer Anwendungen, werden voraussichtlich mit dem Fortschritt klinischer Studien wachsen und die künftige Nachfrage diversifizieren.

Nach Endnutzung: Krankenhäuser führen, während Forschungsinstitute beschleunigen

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Marktanteil von 43,76 % und dominierten damit den US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen. Spezialisierte Hämatologie- und Onkologiezentren spielen eine Schlüsselrolle bei der Freigabe von Nabelschnurbluteinheiten für Transplantationen, während Heimlagerungsnutzer eine stabile Basis für das private Banking bilden, trotz langsamerem Wachstum aufgrund von Bewusstseins- und Erschwinglichkeitsproblemen.

Forschungsinstitute werden bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen, angetrieben durch den zunehmenden Einsatz von Nabelschnurblut in experimentellen Therapien und Herstellungsprogrammen. Banken passen sich an, um forschungsgerechte Beschaffung und Rückverfolgbarkeit zu unterstützen, und positionieren Forschungs- und Spezialanwendungen für einen größeren Anteil der künftigen Nachfrage, während Krankenhäuser der primäre Freigabekanal bleiben.

Geografische Analyse

Kalifornien, Texas und New York dominieren den US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen aufgrund hoher Geburtenvolumina, großer Transplantationszentren und robuster Sammlungsnetzwerke. Das staatlich finanzierte Programm zur Sammlung von Nabelschnurblut in Kalifornien hat einen öffentlichen Bestand mit größerer rassischer und ethnischer Vielfalt als der nationale Durchschnitt geschaffen und verbessert so das Übereinstimmungspotenzial für unterversorgte Gruppen. Hohe Geburtenraten in Städten wie Los Angeles, San Francisco und San Diego stärken Kaliforniens Versorgungsvorteil. Öffentlichkeitskampagnen von UC Davis Health stärken die Position des Bundesstaates weiter, indem sie die Spendenraten und die Bestandsqualität verbessern.

Südliche und südwestliche Bundesstaaten, insbesondere Texas, Florida und Georgia, stellen wichtige Wachstumsbereiche für den US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen dar. Texas profitiert von der Texas Cord Blood Bank von BioBridge Global, die seit 2005 ethnisch vielfältige Einheiten für das nationale Be The Match-Netzwerk gesammelt hat. Die Qualität der Öffentlichkeitsarbeit bleibt entscheidend, da Sprachbarrieren das Bewusstsein unter hispanischen und Minderheitsfamilien beeinträchtigen. Nabelschnurblut erhöht die Wahrscheinlichkeit, einen Stammzellspender für rassische und ethnische Minderheiten zu finden, von 16 % auf über 80 % und adressiert damit einen erheblichen Bedarf in diesen Regionen.

Der nordöstliche Korridor, einschließlich New York, New Jersey, Massachusetts, Pennsylvania und Maryland, verfügt über ein dichtes Netzwerk privater Verarbeitungslabore und öffentlicher Bankbetriebe. Vitalant Cord Blood Services, entstanden durch die Fusion von ITxM Cord Blood Services und New Jersey Cord Blood Bank, nimmt aktiv am nationalen Nabelschnurblutbestand und dem NMDP-Register teil. Im Mittleren Westen beherbergen Bundesstaaten wie Indiana, Michigan und Ohio infrastrukturfokussierte Betreiber und Vertragsverarbeitungseinrichtungen, die multiregionale Netzwerke unterstützen. Gebiete im oberen Mittleren Westen und in den Rocky-Mountain-Regionen mit geringerer Krankenhausspenderdichte werden zunehmend durch Einsendeset-Modelle bedient. Die regionale Leistung im US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen hängt von der Geburtenvielfalt, der Transplantationsinfrastruktur, Krankenhauspartnerschaften und der Laborpräsenz ab.

Wettbewerbslandschaft

Der US-amerikanische Markt für Nabelschnurblut-Bankdienstleistungen weist eine gespaltene Struktur auf, wobei das private Segment mäßig konzentriert und das öffentliche Segment auf akademische Zentren, regionale Blutorganisationen und fünf von der US-Behörde für Gesundheitsressourcen und -dienste vertraglich gebundene Institutionen verteilt ist. Führende private Betreiber, darunter CBR Systems, ViaCord und Cryo-Cell International, profitieren von Markenbekanntheit, umfangreichen Einschreibungspipelines und großen gelagerten Beständen. CBR Systems hält den größten privaten Bestand im Land mit über 1,1 Millionen Nabelschnurbluteinheiten, während Cryo-Cell International mehr als 250.000 Proben lagert und sich auf Verarbeitungsqualität und Freigabebereitschaft konzentriert. Kleinere private Anbieter wie Americord Registry, Anja Health, FamilyCord und AlphaCord konkurrieren über Preisgestaltung, Garantien und verbraucherfreundliche Einschreibungsangebote und betonen Laborqualität und Vertrauen, wenn Familien langfristige Verpflichtungen abwägen.

Cryo-Cell International nutzt Technologie und Akkreditierung als Wettbewerbsinstrumente im US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen. Das Unternehmen hält exklusive Rechte an der PrepaCyte-CB-Verarbeitungsplattform und hat die FACT-Akkreditierung von April 2026 bis April 2029 gemäß den NetCord-FACT-Standards erneuert, was seinen Fokus auf Qualität und Compliance unterstreicht. Americord differenziert sich durch Garantien und Zahlungsflexibilität und bietet eine Qualitätsgarantie von 110.000 USD sowie zinsfreie 24-Monats-Zahlungspläne an. Auf der öffentlichen Seite ist die Verlagerung hin zur Unterstützung der Zelltherapieherstellung als sekundärer Einnahmestrom bedeutsam. Öffentliche und gemeinnützige Betreiber, wie die Comprehensive Cell Solutions des New York Blood Center und die Infrastruktur des experimentellen Programms von MD Anderson, erweitern sich über den Transplantationsbestand hinaus und konzentrieren sich auf Freigabequalität, Vertragsbereitschaft und Unterstützung der therapeutischen Entwicklung.

Branchenführer im US-amerikanischen Markt für Nabelschnurblut-Bankdienstleistungen

-

CBR Systems, Inc.

-

ViaCord

-

Cryo-Cell International, Inc.

-

Americord Registry

-

AlphaCord, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cryo-Cell International erhielt eine erneuerte FACT-Akkreditierung, gültig bis April 2029, für seine Nabelschnurblut-Sammlungs-, Banklagerungs- und Freigabedienstleistungen für verwandte und nicht verwandte Spenden. Die Akkreditierung wurde nach vollständiger Einhaltung der NetCord-FACT-Standards vergeben.

- April 2026: Fred Hutch gab Phase-2-Studienergebnisse bekannt, die zeigen, dass 96 % der Patienten (27 von 28) mit Leukämien und myelodysplastischem Syndrom unter Verwendung eines gepoolten Nabelschnurbluttransplantatprodukts mindestens ein Jahr überlebten, ohne dass schwere akute oder chronische Transplantat-gegen-Wirt-Erkrankungen berichtet wurden.

- April 2026: Cellenkos erhielt die Genehmigung der US-amerikanischen Behörde für Lebens- und Arzneimittel zur Einleitung einer klinischen Phase-2-Studie für CK0801, eine allogene aus Nabelschnurblut gewonnene regulatorische T-Zell-Therapie für Patienten mit transfusionsabhängiger aplastischer Anämie, die auf frühere Behandlungen nicht angesprochen haben.

- März 2026: Caribou Biosciences erhielt von der US-amerikanischen Behörde für Lebens- und Arzneimittel die Bezeichnung als Regenerative Medicine Advanced Therapy für CB-011, eine CRISPR-editierte allogene Anti-BCMA-CAR-T-Zelltherapie für rezidiviertes oder refraktäres multiples Myelom.

- Februar 2026: Die US-Behörde für Gesundheitsressourcen und -dienste berichtete, im Jahr 2025 15,8 Millionen USD an vom nationalen Nabelschnurblutbestand vertraglich gebundene Nabelschnurblutbanken vergeben zu haben, was zur Hinzufügung von über 3.900 neuen Einheiten des nationalen Nabelschnurblutbestands im Haushaltsjahr 2025 führte. Bis September 2025 umfasste das Register des C.W. Bill Young-Programms für Zelltransplantationen über 247.900 Nabelschnurbluteinheiten, von denen 53 % als genetisch vielfältig eingestuft wurden.

Berichtsumfang des US-amerikanischen Marktes für Nabelschnurblut-Bankdienstleistungen

Gemäß dem Umfang des Berichts ist die Nabelschnurblutbanklagerung der Prozess der Sammlung des Blutes, das nach der Geburt in der Nabelschnur und der Plazenta eines Babys verbleibt, und seiner Lagerung in einer spezialisierten Einrichtung. Dieses Blut ist reich an Stammzellen, die zur Behandlung von über 80 schweren Krankheiten eingesetzt werden, darunter bestimmte Krebserkrankungen, Bluterkrankungen und Immundefizienzen.

Der US-amerikanische Markt für Nabelschnurblut-Bankdienstleistungen ist nach Banktyp, Dienstleistungsart, gelagertem Material, Anwendung und Endnutzung segmentiert. Nach Banktyp umfasst der Markt privates Banking und öffentliches Banking. Nach Dienstleistungsart ist der Markt in Sammlung & Logistik, Verarbeitung & Testung, Kryolagerung & Überwachung sowie Entnahme- & Freigabedienstleistungen segmentiert. Nach gelagertem Material ist der Markt in Nabelschnurblut, Nabelschnurgewebe und Plazentagewebe unterteilt. Nach Anwendung ist der Markt in Krebserkrankungen, Bluterkrankungen, Stoffwechselstörungen und Sonstiges segmentiert. Nach Endnutzung ist der Markt in Krankenhäuser & Kliniken, spezialisierte Transplantationszentren, Forschungsinstitute und Heimlagerungsnutzer segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Privates Banking |

| Öffentliches Banking |

| Sammlung und Logistik |

| Verarbeitung und Testung |

| Kryolagerung und Überwachung |

| Entnahme- und Freigabedienstleistungen |

| Nabelschnurblut |

| Nabelschnurgewebe |

| Plazentagewebe |

| Krebserkrankungen |

| Bluterkrankungen |

| Stoffwechselstörungen |

| Sonstiges |

| Krankenhäuser und Kliniken |

| Spezialisierte Transplantationszentren |

| Forschungsinstitute |

| Heimlagerungsnutzer |

| Nach Banktyp | Privates Banking |

| Öffentliches Banking | |

| Nach Dienstleistungsart | Sammlung und Logistik |

| Verarbeitung und Testung | |

| Kryolagerung und Überwachung | |

| Entnahme- und Freigabedienstleistungen | |

| Nach gelagertem Material | Nabelschnurblut |

| Nabelschnurgewebe | |

| Plazentagewebe | |

| Nach Anwendung | Krebserkrankungen |

| Bluterkrankungen | |

| Stoffwechselstörungen | |

| Sonstiges | |

| Nach Endnutzung | Krankenhäuser und Kliniken |

| Spezialisierte Transplantationszentren | |

| Forschungsinstitute | |

| Heimlagerungsnutzer |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Markt für Nabelschnurblut-Bankdienstleistungen bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 19,15 Milliarden USD erreichen wird, ausgehend von 11,09 Milliarden USD im Jahr 2026 bei einer CAGR von 11,55 %.

Welcher Banktyp führt derzeit beim Umsatz in den Vereinigten Staaten?

Das private Banking führt mit einem Anteil von 56,35 % im Jahr 2025, gestützt durch seine langjährig etablierte eingeschriebene Familienbasis.

Welcher Dienstleistungsbereich wächst bis 2031 am schnellsten?

Verarbeitung und Testung ist die am schnellsten wachsende Dienstleistungskategorie mit einer CAGR von 12,25 %, da die Qualitätsanforderungen steigen.

Warum ist die Spendervielfalt bei der Nabelschnurblutlagerung und -freigabe so wichtig?

Vielfältige Bestände verbessern die Übereinstimmung für Minderheitspatienten, und die US-Behörde für Gesundheitsressourcen und -dienste berichtete, dass 53 % der mehr als 247.900 Einheiten im Register stand September 2025 genetisch vielfältig waren.

Welcher Anwendungsbereich wird voraussichtlich am schnellsten wachsen?

Stoffwechselstörungen werden bis 2031 voraussichtlich mit einer CAGR von 13,10 % wachsen, unterstützt durch frühe klinische Arbeiten bei Zerebralparese, Autismus-Spektrum-Störung und angeborenen Stoffwechselfehlern.

Welche Endnutzer prägen die künftige Nachfrage am stärksten?

Krankenhäuser und Kliniken bleiben die größten Endnutzer mit einem Anteil von 43,76 % im Jahr 2025, während Forschungsinstitute mit einer CAGR von 12,88 % aufgrund des Bedarfs an Zelltherapieentwicklung am schnellsten wachsen.

Seite zuletzt aktualisiert am: