Größe und Marktanteil des Starterkulturenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

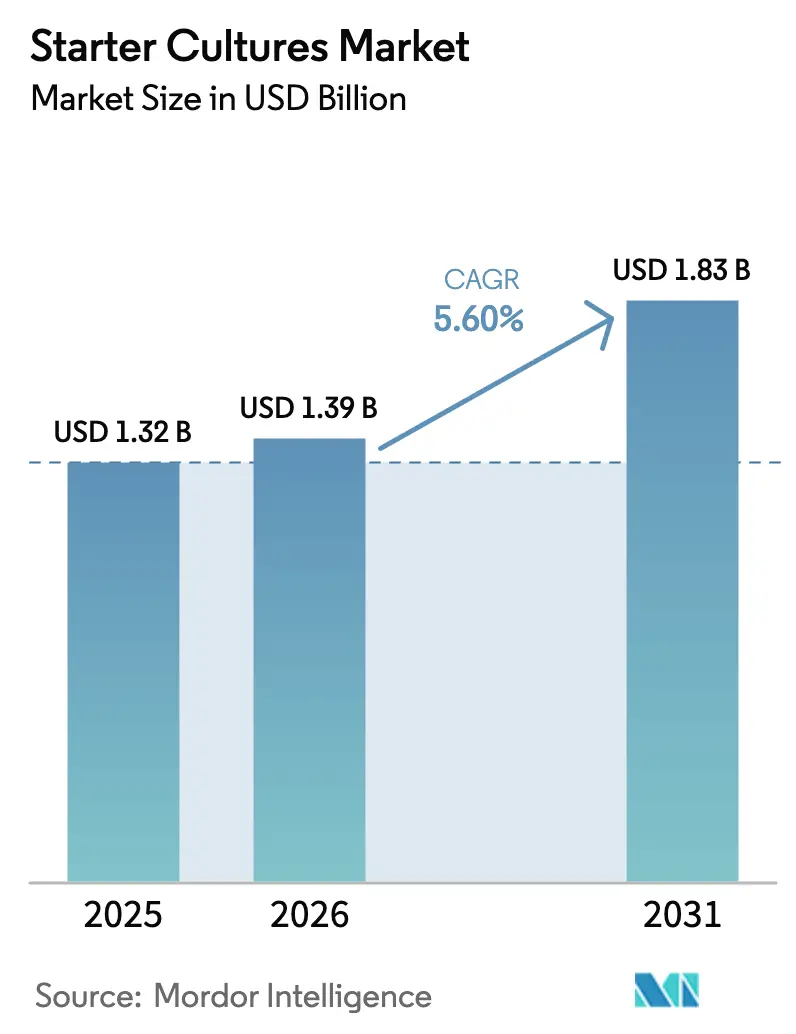

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Starterkulturenmarkts durch Mordor Intelligence

Die Größe des Starterkulturenmarkts wird im Jahr 2026 auf 1,39 Milliarden USD geschätzt, ausgehend von einem Wert von 1,32 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 1,83 Milliarden USD zeigen, was einem Wachstum von 5,6 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum spiegelt den Übergang von traditionellen Fermentationsmethoden zu entwickelten mikrobiellen Lösungen wider, die Lebensmittelsicherheit, Nachhaltigkeit und gesundheitlichen Nutzen verbessern. Die steigende Nachfrage nach Clean-Label-Produkten, Entwicklungen in der synthetischen Biologie und der zunehmende Einsatz von bioprotektiven Kulturen anstelle von chemischen Konservierungsmitteln treiben das Marktwachstum in den Segmenten Milchprodukte, Backwaren, pflanzliche Produkte und Fleisch voran. Das Segment Milchprodukte dominiert den Markt aufgrund des umfangreichen Einsatzes von Starterkulturen bei Joghurt, Käse und fermentierten Milchprodukten. Im Backwarensektor verbessern diese Kulturen die Teigfermentation, Textur und Haltbarkeit. Das pflanzliche Segment verzeichnet ein rasantes Wachstum, da Hersteller neue fermentierte Alternativen zu Milchprodukten entwickeln. Während Europa der primäre Markt bleibt, weist Asien-Pazifik das höchste Wachstumspotenzial auf, bedingt durch steigenden Konsum fermentierter Lebensmittel und strengere Lebensmittelsicherheitsvorschriften. Das wachsende Bewusstsein für Probiotika und deren gesundheitliche Vorteile in diesen Regionen beschleunigt die Marktexpansion weiter. Die Branchenkonsolidierung unter Lebensmittelherstellern hat Lieferanten dazu veranlasst, ihre Kulturportfolios zu erweitern, während neue Patente sich auf verbesserte Herstellungsverfahren konzentrieren, um Produktionszeit und -kosten zu senken. Der Markt profitiert auch von laufender Forschung und Entwicklung bei der Stammauswahl und -optimierung, die es Herstellern ermöglicht, Kulturen mit verbesserter Funktionalität und Leistung zu entwickeln.

Wesentliche Berichtsergebnisse

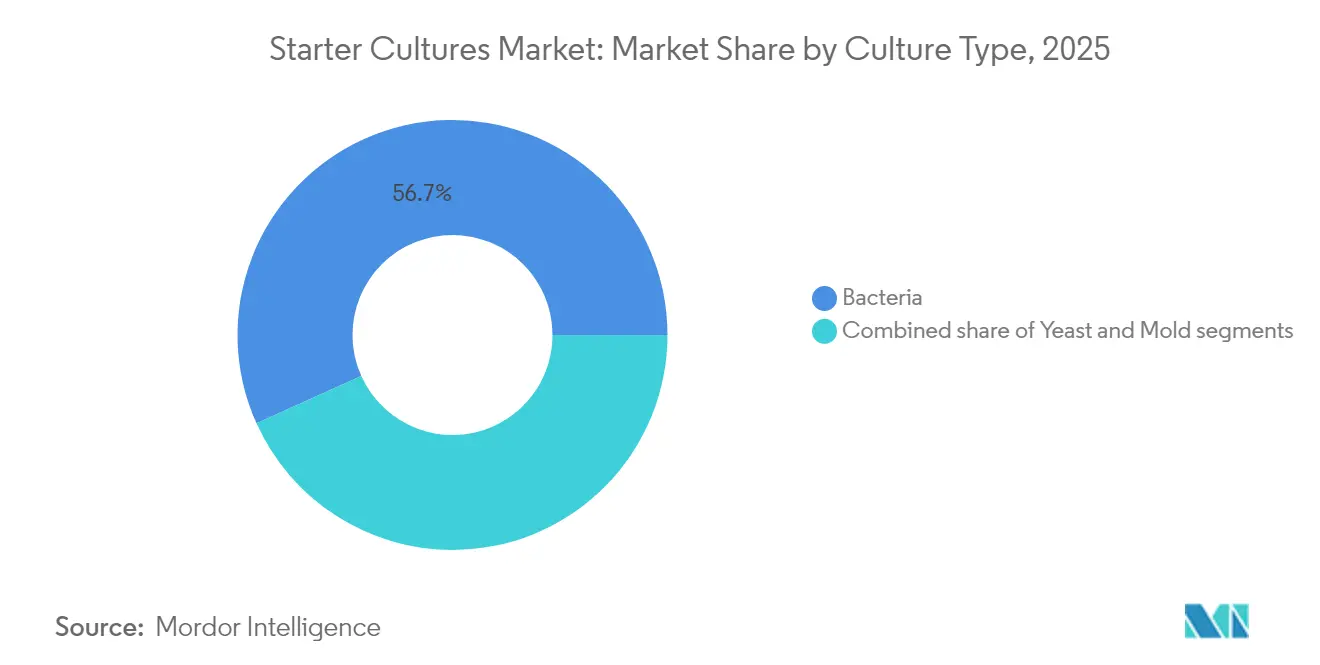

- Nach Kulturtyp hielt Bakterien im Jahr 2025 einen Marktanteil von 56,74 % am Starterkulturenmarkt; Hefe wird voraussichtlich bis 2031 mit einer CAGR von 9,35 % wachsen.

- Nach Stammfunktion machten thermophile Kulturen im Jahr 2025 40,12 % der Marktgröße des Starterkulturenmarkts aus, während probiotische Kulturen mit einer CAGR von 8,6 % bis 2031 wachsen sollen.

- Nach Form führten gefriergetrocknete Formate mit einem Umsatzanteil von 49,25 % im Jahr 2025; flüssige Kulturen werden voraussichtlich bis 2031 mit einer CAGR von 9,45 % wachsen.

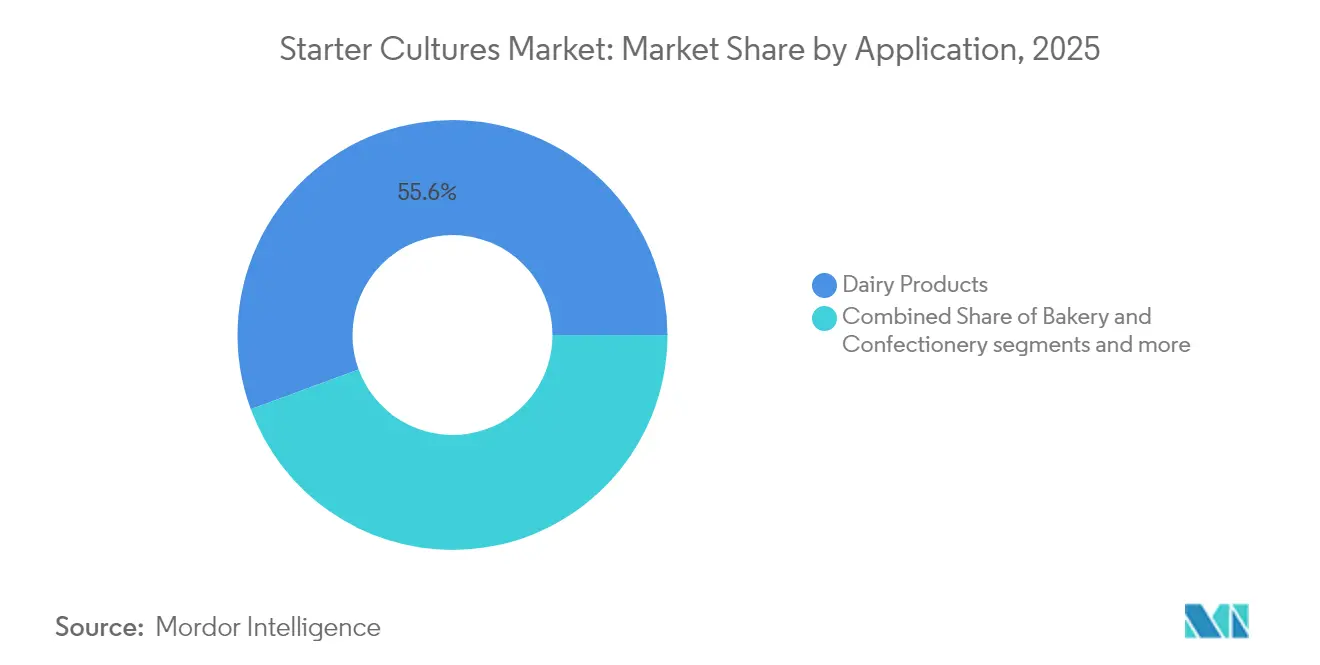

- Nach Anwendung erfassten Milchprodukte im Jahr 2025 einen Anteil von 55,62 % an der Marktgröße des Starterkulturenmarkts, während pflanzlich fermentierte Lebensmittel voraussichtlich mit einer CAGR von 11,1 % bis 2031 zunehmen werden.

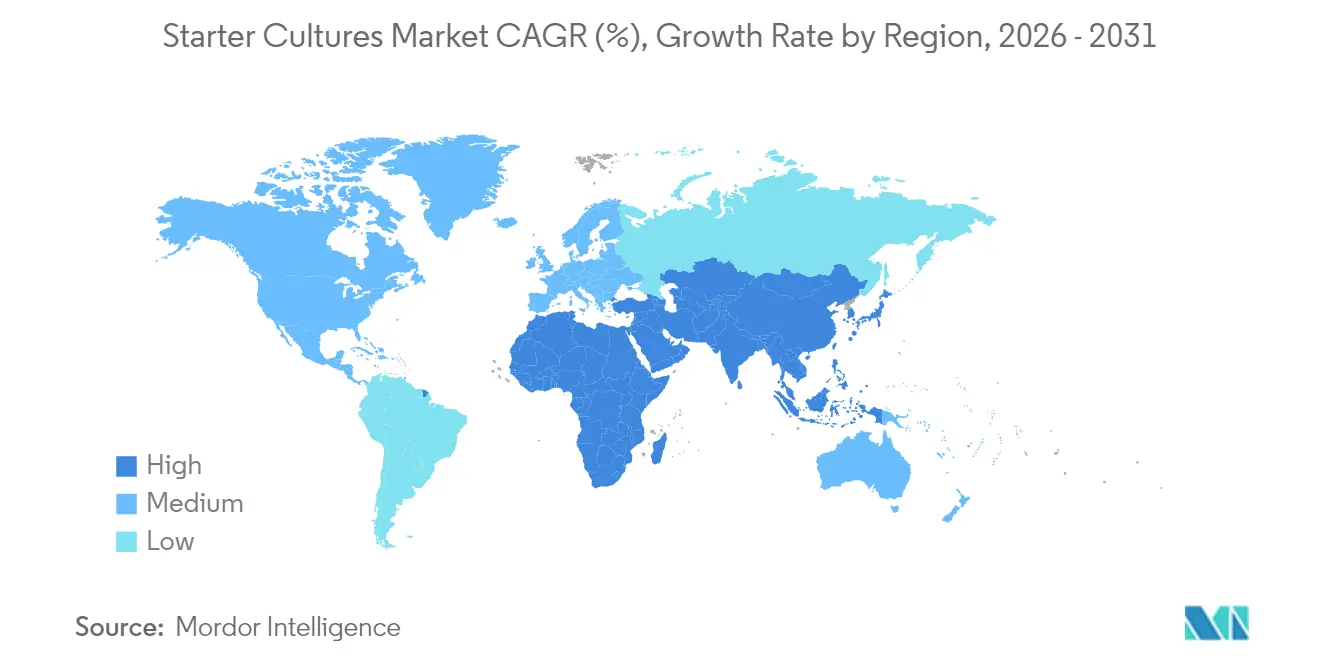

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 35,21 %; Asien-Pazifik liegt mit einer CAGR von 8,55 % bis 2031 vorn.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Starterkulturenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-fermentierten Lebensmitteln | +1.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei Milchalternativen unter Verwendung von Starterkulturen | +1.2% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion der Segmente handwerklicher Käse und handwerklicher Bäckereien | +0.9% | Nordamerika, Europa, mit aufkommender Präsenz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz von bioprotektiven Kulturen als Alternativen zu chemischen Konservierungsmitteln | +1.5% | Global, beschleunigt in Europa aufgrund regulatorischen Drucks | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der synthetischen Biologie für maßgeschneiderte, hochertragfähige Stämme | +0.7% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Konsolidierung unter großen Lebensmittel- und Getränkeherstellern | +0.3% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-fermentierten Lebensmitteln

Der Clean-Label-Trend ist zu einer Branchenanforderung geworden, da Milchsäurebakterien natürliche antimikrobielle Verbindungen wie Bakteriozine produzieren, die die Haltbarkeit von Produkten verlängern. Diese Anwendung ist besonders effektiv bei Milchprodukten, wo Schutzkulturen Pathogene wie Listeria monocytogenes hemmen und gleichzeitig Geschmack und Textur des Produkts erhalten. Die Wirksamkeit dieser Kulturen bei Milchanwendungen hat ihre Einführung in anderen Lebensmittelkategorien erweitert, darunter Fleischprodukte, Getränke und Backwaren. Der Wandel der globalen Lebensmittelindustrie hin zu natürlichen Konservierungsmethoden hat durch erfolgreiche Implementierungen in verschiedenen Produktkategorien an Dynamik gewonnen. Die regulatorische Unterstützung für die Biokonservierung, einschließlich der erweiterten Liste der Qualifizierten Sicherheitsvermutung (Qualified Presumption of Safety) der Europäischen Behörde für Lebensmittelsicherheit (EFSA) mit neuen Stämmen wie Lacticaseibacillus huelsenbergensis, bestätigt Brancheninvestitionen in natürliche Konservierungsmethoden.[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Liste der Qualifizierten Sicherheitsvermutung (QPS) – Aktualisierung 2025," EFSA Journal, efsa.europa.eu Diese Innovation unterstützt den Übergang der Branche zu natürlichen Konservierungslösungen und erfüllt gleichzeitig die Verbrauchernachfrage nach Clean-Label-Produkten.

Wachstum bei Milchalternativen unter Verwendung von Starterkulturen

Spezialisierte Starterkulturen in pflanzlichen Milchalternativen helfen dabei, traditionelle Milchtexturen und -aromen durch kontrollierte Fermentationsprozesse zu replizieren. Die Kombination aus Milchsäurebakterien und Hefen in der Mischkulturfermentation erzeugt im Vergleich zu Einzelstamm-Methoden verbesserte Nährwertprofile und sensorische Eigenschaften, da mehrere Organismen synergistisch zusammenwirken, um komplexe Aromen und Texturen zu entwickeln. Unternehmen implementieren diese Technologien im kommerziellen Maßstab, um Marktanforderungen zu erfüllen. So produziert Perfect Day beispielsweise tierfreies Molkenprotein durch Präzisionsfermentation, indem programmierte Mikroflora eingesetzt wird, um Zucker in Milchproteine umzuwandeln, die identisch mit denen in Kuhmilch sind.[2]Quelle: Perfect Day, "Wie wir Mikroflora beibringen, nachhaltiges Protein zu erzeugen", perfectday.com Das Protein durchläuft umfangreiche Filtrations- und Reinigungsprozesse, um eine laktosefreie Milchalternative zu schaffen, die für Verbraucheranwendungen geeignet ist. Ebenso setzt TurtleTree Präzisionsfermentation mit spezialisierten Mikroorganismen ein, um Laktoferrin herzustellen, einen bedeutenden Milchproteinbestandteil mit wichtigen Nährstoffeigenschaften. Diese Methode verringert die Umweltbelastung und erfüllt die steigende Verbrauchernachfrage nach nachhaltigen Milchalternativen, ohne auf traditionelle Tierhaltungspraktiken angewiesen zu sein.

Expansion der Segmente handwerklicher Käse und handwerklicher Bäckereien

Das Wachstum des handwerklichen Lebensmittelmarkts steigert die Nachfrage nach spezialisierten Starterkulturen, die bei traditionellen Lebensmitteln ausgeprägte regionale Aromen und Texturen erzeugen. Diese Entwicklung entspricht den Verbraucherpräferenzen für authentische, handwerklich hergestellte Lebensmittel, die kulturelles Erbe und traditionelle Herstellungsmethoden bewahren. Der Käsekonsum steigt, da Verbraucher in globalen Märkten, insbesondere in Regionen mit gefestigten Milchtraditionen, bereit sind, höhere Preise für authentische, lokal produzierte Sorten zu zahlen. Brancheninvestitionen unterstützen das Marktwachstum, wie Valio's Investition von 60 Millionen EUR in Käseherstellungsprozesse in seinem Werk in Lapinlahti, Finnland, im Mai 2024 zeigt. Handwerkliche Hersteller nutzen zunehmend Rückbeimpfungstechniken, bei denen Teile vorheriger Chargen neue Produktionen inokulieren. Diese Methode ermöglicht die Entwicklung spezifischer mikrobieller Ökosysteme, die ihre Produkte in Premiummärkten differenzieren und traditionelle Produktionsmethoden erhalten. Die Praxis bewahrt traditionelle Fermentationstechniken und gewährleistet konsistente Produkteigenschaften über Produktionsbatches hinweg.

Einsatz von bioprotektiven Kulturen als Alternativen zu chemischen Konservierungsmitteln

Bioprotektive Kulturen ermöglichen es Lebensmittelherstellern, die Haltbarkeit von Produkten durch natürliche Konservierungsmethoden zu verlängern und dabei die Anforderungen an Clean-Label-Produkte zu erfüllen. Diese Kulturen enthalten nützliche Mikroorganismen, die die Lebensmittelsicherheit durch biologische Prozesse verbessern. Die Anwendung erstreckt sich auf die Bereiche Milchprodukte, Getränke und fermentierte Lebensmittel. Jüngste regulatorische Entwicklungen unterstützen den Einsatz der Biokonservierung; so hat die FDA im April 2023 dem Bacillus subtilis NRRL 68053 den GRAS-Status (Generally Recognized as Safe) für Lebensmittelanwendungen in Konzentrationen von bis zu 1 x 10^10 KBE pro Portion gewährt.[3]Quelle: Food and Drug Administration "GRAS-Mitteilung (GRN) 1143 Antwortschreiben der Behörde", fda.gov Zu den wirtschaftlichen Vorteilen gehören ein geringerer Einsatz chemischer Konservierungsmittel und potenzielle Einsparungen bei Versicherungs- und Compliance-Kosten. Diese Kulturen erfüllen auch die wachsende Verbrauchernachfrage nach natürlichen Zutaten und Clean-Label-Produkten. Während die Aufrechterhaltung der Kulturlebensfähigkeit während der Verarbeitung und Lagerung eine Herausforderung bleibt, haben Verbesserungen in der Einkapselungstechnologie und bei Gefriertrockungsverfahren die kommerziellen Anwendungen in verschiedenen Lebensmittelmatrizen verbessert. Diese Fortschritte haben die Stabilität und Wirksamkeit unter verschiedenen Umgebungsbedingungen verbessert und die praktische Umsetzung bioprotektiver Kulturen in der kommerziellen Lebensmittelproduktion erhöht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der Kühlkettenlogistik | -0.8% | Global, besonders ausgeprägt in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Volatilität in Milchversorgungsketten, die die Kulturnutzung beeinträchtigt | -0.7% | Global, mit schwerwiegenden Auswirkungen in Australien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch geistiges Eigentum bei proprietären Stämmen | -0.4% | Global, konzentriert in entwickelten Märkten mit starker Durchsetzung des geistigen Eigentums | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für genetisch veränderte Mikroorganismen (GVOs) | -0.6% | Europa als primäre Auswirkung, Übertragung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Kühlkettenlogistik

Starterkulturen benötigen stabile Temperaturen unter dem Gefrierpunkt zum Überleben, da Stromausfälle oder Transportverzögerungen zum Absterben der Zellen und zu Produktrückrufen führen können. In Regionen mit begrenzter Kühlinfrastruktur bevorzugen Distributoren gefriergetrocknete Formate, die eine Lagerung bei Raumtemperatur ermöglichen, trotz ihrer höheren Produktionskosten. Die Anforderungen an die Kühlkette zur Aufrechterhaltung der Lebensfähigkeit von Starterkulturen verursachen erhebliche Betriebskosten in der gesamten Lieferkette. Temperaturkontrollausfälle führen zu einer Verschlechterung der Kulturen und zu Produktrückrufen, was sich negativ auf die Hersteller-Beziehungen auswirkt. Infrastrukturelle Einschränkungen betreffen besonders Entwicklungsmärkte, in denen eine unzuverlässige Stromversorgung und unzureichende Kühlnetzwerke die Distribution von Starterkulturen einschränken. Diese Herausforderung ist bei flüssigen Kulturen, die eine kontinuierliche Kühlung erfordern, ausgeprägter als bei gefriergetrockneten Formaten, die Umgebungsbedingungen standhalten können. Die steigenden Energiekosten für die Kühlkettenerhaltung haben Einrichtungen dazu veranlasst, LED-Beleuchtung und ammoniak-basierte Kühlsysteme einzusetzen, um den Energieverbrauch zu reduzieren und gleichzeitig die erforderlichen Temperaturbedingungen im gesamten Vertriebsnetz aufrechtzuerhalten.

Regulatorische Beschränkungen für genetisch veränderte Mikroorganismen (GVOs)

Der Regulierungsrahmen der Europäischen Union verlangt umfassende Sicherheitsbewertungen für genetisch veränderte Mikroorganismen (GVOs) und schafft damit Hürden für die Entwicklung von Starterkulturen. Die Risikobeurteilungsprotokolle der Europäischen Union erfordern die Bewertung von GVO-Produkten nach mehreren Parametern, einschließlich Toxizität, Allergenität, Ernährungsauswirkungen und Umweltauswirkungen, bevor eine Marktzulassung erteilt wird. Während Lebensmittelenzyme in Europa hauptsächlich aus rekombinanten Stämmen stammen, begrenzt der Widerstand der Verbraucher gegen genetische Modifikation die Einführung von Biotechnologiemethoden. Die gegensätzlichen Ansätze zwischen den Vorsorgeregelungen der Europäischen Union und dem US-amerikanischen GRAS-System (Generally Recognized as Safe) schaffen Compliance-Herausforderungen für Unternehmen, die GVO-basierte Starterkulturen auf verschiedenen Märkten entwickeln. Der Patentschutz für proprietäre Stämme schränkt den Zugang zu genetischen Modifikationen weiter ein, da Unternehmen ihre Rechte des geistigen Eigentums durch Lizenzvereinbarungen wahren, die die Kosten erhöhen und finanzielle Hürden für kleinere Hersteller schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturtyp: Dominanz der Bakterien steht vor Innovationen bei Hefe

Bakterien machten im Jahr 2025 56,74 % des Marktanteils des Starterkulturenmarkts aus, mit ihren primären Anwendungen in der Milchsäureproduktion für Milch-, Backwaren- und Fleischprodukte. Die Hefesegmente wachsen mit einer CAGR von 9,35 %, angetrieben durch Fortschritte in der synthetischen Biologie, die eine verbesserte Aromaproduktion und Proteinsynthese ermöglichen. Lacticaseibacillus- und Streptococcus-Spezies behalten ihre wesentliche Rolle bei Ansäuerung, Texturentwicklung und Pathogenkontrolle. Hefeanwendungen haben sich von der traditionellen Brotherstellung auf fermentierte Getränke und Milchalternativen ausgeweitet, wo Saccharomyces eine konsistente Textur und milde Süße liefert. Schimmelkulturen, insbesondere Aspergillus, bleiben in der asiatischen Sojabohnenfermentation wichtig, repräsentieren jedoch kleinere Marktvolumina im Vergleich zu Bakterien- und Hefesegmenten.

Die Wettbewerbslandschaft entwickelt sich, da Hersteller Hefen entwickeln, die in der Lage sind, milchäquivalente Proteine im industriellen Maßstab zu produzieren, insbesondere für pflanzliche Produkte. Die Entwicklung von Bakterienstämmen konzentriert sich auf die Verbesserung von Ansäuerungsraten und Phagenresistenz zur Steigerung der Produktionseffizienz. Gemischte Starterkulturenlösungen, die Bakterien, Hefe und Schimmel kombinieren, ermöglichen es Herstellern, komplexe Geschmacksprofile zu erzielen und gleichzeitig die Anforderungen an Clean-Label-Produkte zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Stammfunktion: Thermophile Führungsposition durch probiotisches Wachstum herausgefordert

Thermophile Kulturen machen im Jahr 2025 40,12 % der Marktgröße des Starterkulturenmarkts aus und spielen eine entscheidende Rolle bei der Joghurt- und Hartkäseproduktion, die bei etwa 45 °C betrieben wird. Mesophile Kulturen erleichtern die Produktion von Cheddar- und Goudakäse bei niedrigeren Temperaturen und erhalten dabei ihre charakteristischen Geschmacksprofile. Das Segment der probiotischen Kulturen wächst mit einer CAGR von 8,6 %, angetrieben durch klinische Forschung, die Zusammenhänge zwischen Darmmikrobiota, Immunfunktion und Stoffwechselgesundheit nachweist. Adjunktkulturen verbessern die Aromen von gereiftem Käse, während Schutzkulturen sich auf die Verlängerung der Haltbarkeit von Produkten konzentrieren.

Der Markt zeigt eine steigende Nachfrage nach dualen Probiotika-Funktionen, die sowohl Verarbeitungsvorteile als auch gesundheitliche Vorteile bieten. Hersteller integrieren Bifidobacterium- und Lactobacillus-Stämme in thermophile Mischungen, um Joghurt herzustellen, der Texturanforderungen erfüllt und gleichzeitig Verdauungsgesundheitsvorteile bietet. Forschungsinitiativen in Brasilien und Südkorea konzentrieren sich auf die Identifizierung einheimischer thermophiler Stämme mit verbesserten Ansäuerungseigenschaften und Phagenresistenz, um regionale Lieferketten zu stärken.

Nach Form: Stabilität durch Gefriertrocknung versus Komfort durch flüssige Kulturen

Gefriergetrocknete Starterkulturen machten im Jahr 2025 49,25 % des Marktanteils am Umsatz aus, aufgrund ihrer verlängerten Haltbarkeit und Stabilität beim Versand bei Umgebungstemperatur. Diese Starterkulturen bleiben über längere Zeiträume ohne spezialisierte Lagerbedingungen wirksam, was sie für den internationalen Handel und Regionen mit begrenzter Kühlinfrastruktur unverzichtbar macht. Flüssige Starterkulturen wachsen mit einer CAGR von 9,45 %, angetrieben durch ihren Direct-Vat-Set-Komfort und das minimale Inokulationsfehlerrisiko. Das flüssige Format ermöglicht eine präzise Dosierung und die sofortige Integration in Produktionsprozesse, was die Fertigungseffizienz verbessert. Gefrorene Kulturen halten eine ausgewogene Position, indem sie hohe Zellzahlen bieten und gleichzeitig eine kontinuierliche Kühlkettelagerung erfordern.

Fertigungsentscheidungen umfassen die Gesamtbetriebskosten, einschließlich Energieverbrauch, Produktabfall und Arbeitsanforderungen. Die Auswahl von Starterformaten beeinflusst die Betriebseffizienz und Produktionskosten in der gesamten Lieferkette. Fortschritte in der Einkapselungstechnologie haben die Lebensfähigkeit gefriergetrockneter Probiotika verbessert und ihre Stabilität und Wirksamkeit während der Lagerung und Anwendung erhöht. Pulverisierte Starterkulturen mit Cyclodextrin zeigen erhöhte Hefeüberlebensraten und verbessern die Leistung in Fermentationsprozessen. Umweltbewertungen zeigen, dass Gefriertrocknung für Lagerzeiten von über sieben Monaten nachhaltiger wird, was sie für Exportmärkte optimal macht. Dieser Nachhaltigkeitsvorteil ergibt sich aus dem geringeren Energiebedarf für die Langzeitlagerung im Vergleich zu gefrorenen oder flüssigen Formaten.

Nach Anwendung: Dominanz der Milchprodukte trifft auf pflanzliche Disruption

Milchprodukte dominieren den Starterkulturenmarkt mit einem Umsatzanteil von 55,62 % im Jahr 2025. Die Herstellung von Käse und Joghurt erfordert ansäuernde und aromabildende Bakterien, um spezifische Textur-, pH-Wert- und Lebensmittelsicherheitsstandards zu erreichen. Diese Bakterien wandeln Laktose in Milchsäure um, entwickeln charakteristische Aromen und gewährleisten die Produktkonsistenz. Das Segment der pflanzlich fermentierten Lebensmittel weist während des Prognosezeitraums eine CAGR von 11,1 % auf, unterstützt durch Präzisionsfermentationstechnologie, die Milchproteine und Fettsysteme ohne tierische Eingangstoffe produziert. Die Marktexpansion umfasst eine erhöhte Nachfrage nach Sauerteigbrot, Kombuchageträn ken und fermentierten Fleischprodukten, was die Verbraucherpräferenzen für funktionelle und probiotikareiche Lebensmittel widerspiegelt.

Mischkulturen verbessern die Akzeptanz pflanzlicher Produkte, indem sie Löslichkeitsprobleme beheben und Aromen in soja- und erbsenbasierenden Alternativen verbessern. Diese Kulturen wirken zusammen, um komplexe pflanzliche Proteine abzubauen und die Bioverfügbarkeit von Nährstoffen zu erhöhen. Bei der Milchverarbeitung reduzieren wärmebehandelte Kulturen die Reife- und Reifezeiten, was es Herstellern ermöglicht, die Produktionseffizienz zu verbessern und gleichzeitig die Produktqualität aufrechtzuerhalten. Starterkulturen sind sowohl für die traditionelle Milchproduktion als auch für pflanzliche Alternativen unverzichtbar geworden, wobei Hersteller sich auf Forschung und Entwicklung konzentrieren, um spezialisierte Kulturkombinationen für vielfältige Anwendungen zu schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Europa erzielte im Jahr 2025 35,21 % des Umsatzes des Starterkulturenmarkts, unterstützt durch die traditionelle Käseproduktion, strenge Hygienestandards und etablierte Forschungs- und Entwicklungsnetzwerke. Käse mit geschützter Ursprungsbezeichnung (g.U.) erfordern spezifische mikrobielle Konsortien, was eine konsistente Kulturennachfrage sicherstellt. Die Liste der Qualifizierten Sicherheitsvermutung (Qualified Presumption of Safety, QPS) der Europäischen Behörde für Lebensmittelsicherheit (EFSA) bietet klare Regulierungswege, die die Stammentwicklung und bioprotektive Anwendungen fördern.

Asien-Pazifik wächst mit einer CAGR von 8,55 %, angetrieben durch den steigenden städtischen Konsum von Joghurt, Kimchi und probiotischen Getränken. Staatliche Investitionen in die Präzisionsfermentationsforschung unterstützen die Marktexpansion. Im Juni 2024 erhielt die Universität Illinois Urbana-Champaign einen Fünfjahres-Förderbetrag von 14,8 Millionen USD zur Einrichtung des Zentrums für Präzisionsfermentation und Nachhaltigkeit (Centre for Precision Fermentation and Sustainability, PreFerS). Finanziert durch die Nationale Forschungsstiftung (National Research Foundation, NRF) Singapurs, konzentriert sich das Zentrum auf mikrobielle Zellentwicklung, um sichere und nahrhafte Lebensmittelprodukte zu entwickeln. Das Illinois Advanced Research Center at Singapore (Illinois ARCS) wird Forschungen zu lebensmitteltauglichen Mikroorganismen durchführen und die Produktion vom Labor- auf das Pilotmaßstab erhöhen.

Nordamerika verzeichnet ein stetiges Wachstum durch eine entwickelte Kühlketteninfrastruktur und das GRAS-System (Generally Recognized as Safe) der FDA. Die pflanzliche Käseindustrie schafft zusätzliche Nachfrage nach spezialisierten Starterkulturen, die Milcheigenschaften replizieren. Mexikos expandierende Käseexporte erhöhen den Bedarf an Kulturen, die US-Standards erfüllen, während Kanadas regulierter Milchsektor eine stabile Starterkulturennachfrage sicherstellt.

Wettbewerbslandschaft

Der Starterkulturenmarkt weist eine moderate Konzentration auf. Zu den wichtigsten Marktteilnehmern gehören Novonesis A/S, DSM-Firmenich AG, Dohler Group und Lallemand Inc. Diese Unternehmen priorisieren Fusionen und Übernahmen, um ihre Produktportfolios zu erweitern und vielfältige Herstelleranforderungen zu erfüllen. Im Oktober 2024 erwarb Lesaffre beispielsweise einen Anteil von 70 % an Biorigin von Zilor und stärkte damit seine Position bei würzigen Zutaten. Diese Übernahme etablierte Lesaffre als kontrollierenden Aktionär in einem Joint Venture, das sich auf die Entwicklung hefebasierter Zutaten für Lebensmittel- und Tierfuttermärkte konzentriert.

Regionale Unternehmen wie Angel Yeast und Valio behaupten ihre Marktposition durch die Nutzung lokaler mikrobieller Bibliotheken und die Bereitstellung von Nähedienstleistungen. Branchenführer investieren in Pilotanlagen, Digitaliserung von Stamm-Datenbanken und KI-gestützte Auswahlwerkzeuge, um die Entwicklungszeit für maßgeschneiderte Kulturen zu reduzieren.

Wachstumschancen bestehen in pflanzlichen Milchprodukten, fermentierten Snacks und temperaturresistenten Stämmen, die Temperaturschwankungen in der Lieferkette standhalten können. Unternehmen differenzieren sich durch technische Dienstleistungen, Phagenüberwachungsprogramme und automatisierte Dosiersysteme, die Betriebsfehler reduzieren. Erhöhte Patentaktivität bei der Starterkulturenzubereitung und Einkapselungstechnologien weist auf wachsenden Wettbewerb in Forschung und Entwicklung hin.

Führende Unternehmen im Starterkulturenmarkt

Novonesis A/S

DSM-Firmenich AG

Dohler Group

Lallemand Inc.

Angel Yeast Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Die Fusion von Novozymes und Chr. Hansen wurde mit der Gründung von Novonesis A/S abgeschlossen. Die im Dezember 2022 angekündigte Konsolidierung erhielt im Januar 2024 die endgültige Genehmigung der Dänischen Wirtschaftsbehörde.

- September 2023: DSM-Firmenich brachte Delvo Fresh Pioneer auf den Markt, eine neue Generation von Starterkulturen für milde Joghurts. Das Produkt gewährleistet pH-Stabilität während der Verarbeitung und über die gesamte Haltbarkeit hinweg und erfüllt damit die Anforderungen von Joghurtherstellern an hochwertige Zutaten, stabile Produktionsprozesse und konsistente Milde des Produkts.

- Januar 2023: IFF (International Flavors & Fragrances Inc.) führte CHOOZIT VINTAGE, eine Käse-Starterkultur, auf den Märkten der Vereinigten Staaten und Kanadas ein. Die Kultur hilft Cheddar-Käseherstellern, Geschmacksprobleme während des Reifungsprozesses zu bewältigen, und gewährleistet konsistente, ausgewogene Aromen mit einer glatten, sauber geschnittenen Textur in jedem Produktionsb atchen.

Berichtsumfang des globalen Starterkulturenmarkts

Eine Starterkultur bezieht sich auf die mikrobielle Kulturtechnik zur Herstellung kommerziell fermentierter Produkte. Der globale Starterkulturenmarkt (nachfolgend als untersuchter Markt bezeichnet) ist nach Typ, Form, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Hefe, Bakterien und Schimmel unterteilt. Basierend auf der Form ist der Markt in getrocknet, flüssig und gefroren segmentiert. Basierend auf der Anwendung ist der untersuchte Markt in Milchprodukte, Backwaren, alkoholfreie Getränke, alkoholische Getränke und sonstige segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, die Nordamerika, Europa, Südamerika, Asien-Pazifik, den Nahen Osten und Afrika umfasst. Für jedes Segment wurden Marktgröße und Prognosen auf der Basis von Werten (in Millionen USD) erstellt.

| Bakterien |

| Hefe |

| Schimmel |

| Mesophile Kulturen |

| Thermophile Kulturen |

| Adjunktkulturen |

| Probiotische Kulturen |

| Gefriergetrocknet |

| Flüssig |

| Gefroren |

| Milchprodukte | Milch |

| Käse | |

| Joghurt und Kefir | |

| Sonstige Milchprodukte | |

| Backwaren und Süßwaren | |

| Getränke | |

| Pflanzlich fermentierte Lebensmittel | |

| Fleisch- und Meeresfrüchtefermentation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Kulturtyp | Bakterien | |

| Hefe | ||

| Schimmel | ||

| Nach Stammfunktion | Mesophile Kulturen | |

| Thermophile Kulturen | ||

| Adjunktkulturen | ||

| Probiotische Kulturen | ||

| Nach Form | Gefriergetrocknet | |

| Flüssig | ||

| Gefroren | ||

| Nach Anwendung | Milchprodukte | Milch |

| Käse | ||

| Joghurt und Kefir | ||

| Sonstige Milchprodukte | ||

| Backwaren und Süßwaren | ||

| Getränke | ||

| Pflanzlich fermentierte Lebensmittel | ||

| Fleisch- und Meeresfrüchtefermentation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Starterkulturenmarkt?

Der Starterkulturenmarkt beläuft sich im Jahr 2026 auf 1,39 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,83 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,55 % bis 2031, bedingt durch eine steigende Nachfrage nach fermentierten Lebensmitteln und modernisierende Lebensmittelsicherheitsstandards.

Welches Anwendungssegment führt beim Umsatz?

Milchprodukte führen mit einem Anteil von 55,62 % am Umsatz 2025, obwohl pflanzlich fermentierte Lebensmittel die höchste CAGR von 11,1 % verzeichnen.

Wer sind die führenden Unternehmen?

Novonesis, DSM-Firmenich und Lesaffre gehören zu den Marktführern und machen zusammen etwa ein Drittel des globalen Umsatzes im Jahr 2024 aus.

Seite zuletzt aktualisiert am: