Marktgröße und Marktanteil für Präbiotische Inhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.11 Milliarden US-Dollar |

| Marktgröße (2031) | 11.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Präbiotische Inhaltsstoffe von Mordor Intelligence

Die Marktgröße für Präbiotische Inhaltsstoffe wird voraussichtlich von 6,49 Milliarden USD im Jahr 2025 und 7,11 Milliarden USD im Jahr 2026 auf 11,27 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,67 % zwischen 2026 und 2031 entspricht. Die zunehmende Verbreitung von Clean-Label-Nahrungsergänzungsmitteln, strengere regulatorische Wege, die bewährte Oligosaccharide begünstigen, sowie die Diversifizierung der Chicorée- und Molkenversorgung stützen diesen Wachstumspfad. Zutatenhersteller priorisieren botanische Herkunftsnachweise, um Einzelhändleranforderungen zu erfüllen, während Getränkehersteller flüssige Konzentrate einsetzen, die die Mischzeit verkürzen und die Kennzeichnungsklarheit verbessern. Vertikal integrierte Molkereigenossenschaften monetarisieren Molkeströme zur Herstellung von Galacto-Oligosacchariden, und Präzisionsfermentations-Start-ups positionieren Humane-Milch-Oligosaccharide für ultrapremium Säuglingsnahrung. Die Widerstandsfähigkeit der Lieferkette bleibt ein strategisches Gebot angesichts dürrebedingter Chicorée-Engpässe und energieintensiver Sprühtrocknung, die die Kosten in die Höhe treiben.

Wichtigste Erkenntnisse des Berichts

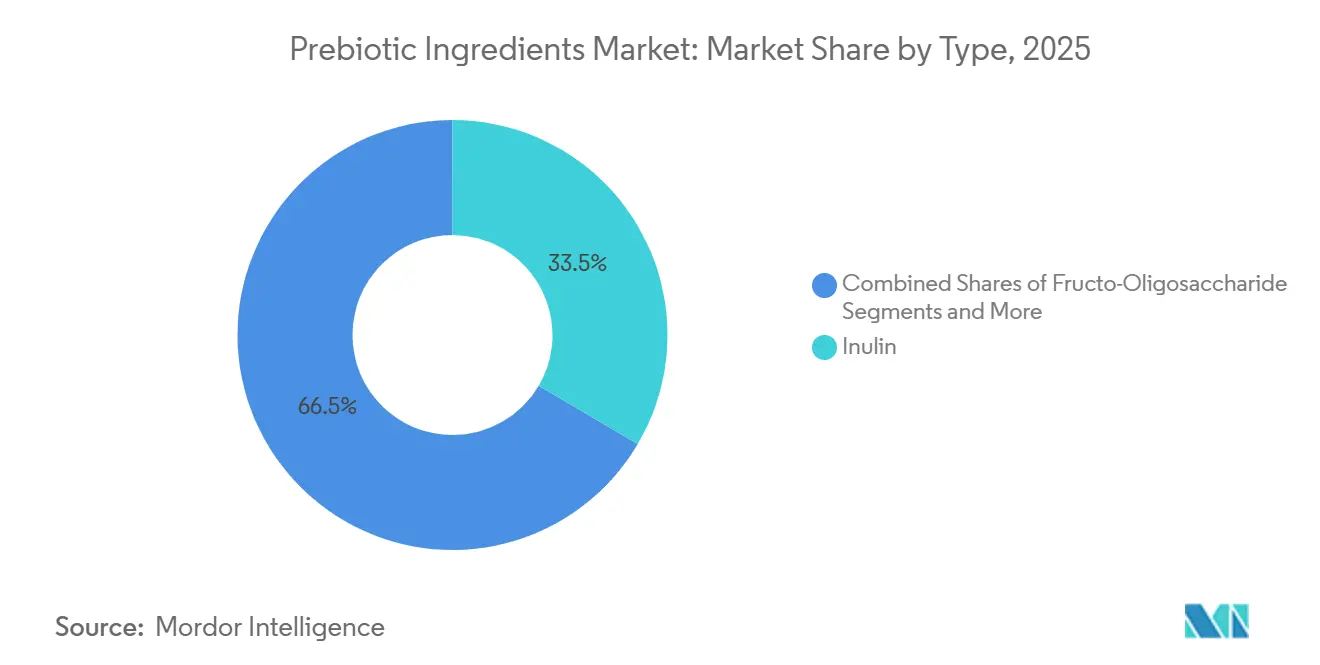

- Nach Typ erfasste Inulin im Jahr 2025 einen Anteil von 33,46 %, während Galacto-Oligosaccharide voraussichtlich mit einer CAGR von 11,59 % bis 2031 am schnellsten wachsen werden.

- Nach Quelle dominierten pflanzenbasierte Rohstoffe mit 69,75 % des Umsatzes im Jahr 2025 und werden voraussichtlich auch die schnellste Expansion mit einer CAGR von 10,67 % bis 2031 verzeichnen.

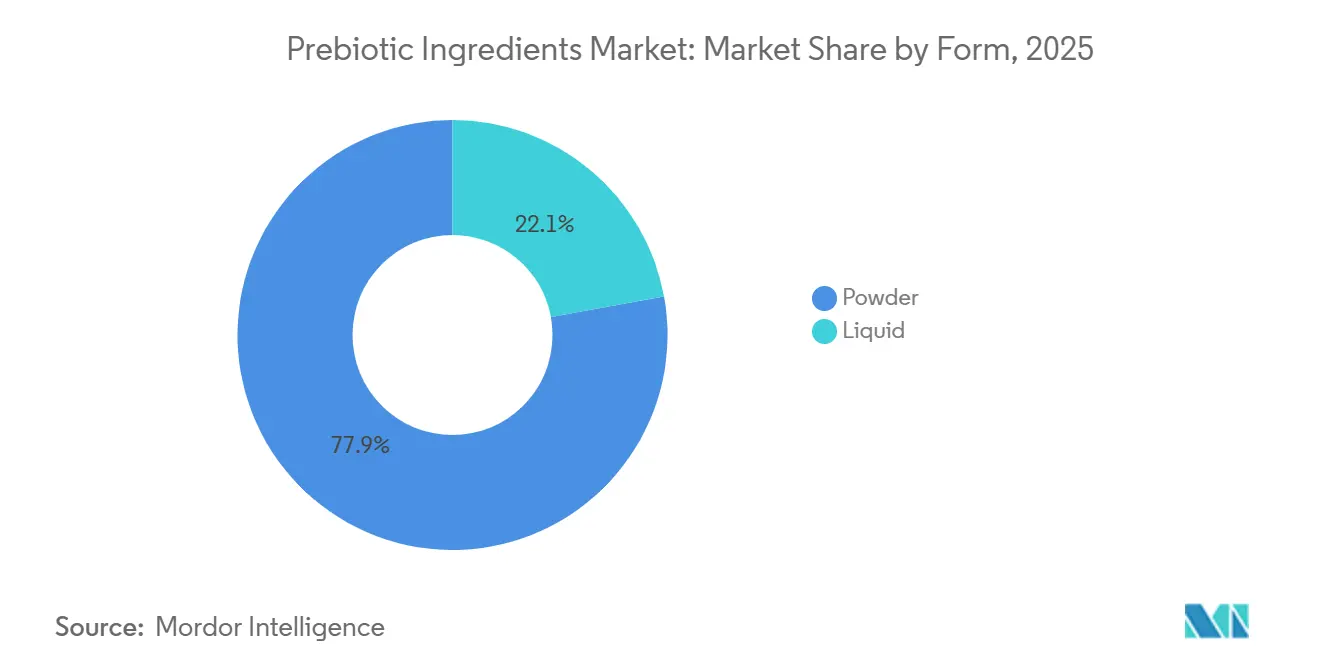

- Nach Form führten Pulver mit 77,87 % des Volumens im Jahr 2025, während flüssige Konzentrate voraussichtlich mit einer CAGR von 11,10 % bis 2031 zulegen werden.

- Nach Anwendung entfielen 42,92 % der Nachfrage im Jahr 2025 auf funktionelle Lebensmittel und Getränke, während Nahrungsergänzungsmittel mit einer CAGR von 12,51 % bis 2031 am schnellsten wachsen sollen.

- Nach Region entfielen 30,58 % des weltweiten Umsatzes im Jahr 2025 auf Europa, während Asien-Pazifik mit einer CAGR von 11,17 % zwischen 2026 und 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Präbiotische Inhaltsstoffe

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des globalen Marktes für Nahrungsergänzungsmittel | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen und pflanzenbasierten funktionellen Inhaltsstoffen | +1.8% | Global, angeführt von Nordamerika, Europa und städtischen Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Präbiotika in funktionellen Lebensmitteln und Getränken | +1.5% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende wissenschaftliche Validierung der gesundheitlichen Vorteile des Mikrobioms | +1.3% | Global, mit Forschungsschwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einbeziehung von Präbiotika in die Ballaststoffanreicherung und Reformulierung für die Darmgesundheit | +1.2% | Nordamerika, Europa und städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Säuglingsernährungs- und klinischen Ernährungssektoren | +1.7% | Asien-Pazifik-Kernmärkte (China, Indien) mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des globalen Marktes für Nahrungsergänzungsmittel

Die Nahrungsergänzungsmittelbranche wächst jährlich um 8,9 %, und Präbiotika gewinnen einen überproportionalen Anteil an Formulierungsbudgets, da Marken von Einzelstamm-Probiotika auf synbiotische Mischungen umsteigen, die lebende Kulturen mit fermentierbaren Ballaststoffen kombinieren, so der Rat für verantwortungsvolle Ernährung[1]Quelle: Rat für verantwortungsvolle Ernährung, „Markt für Nahrungsergänzungsmittel”, CRN, crnusa.org . Kapsel- und Tablettenformate machten 2025 68 % des Umsatzes mit Präbiotika-Nahrungsergänzungsmitteln aus, was die Verbraucherpräferenz für Dosiergenauigkeit und Lagerstabilität gegenüber Pulvern widerspiegelt, die eine Rekonstitution erfordern. Regulatorische Klarheit in den Vereinigten Staaten, wo die FDA dem Chicorée-Wurzel-Inulin 2018 den GRAS-Status gewährte und anschließend 2024 den Galacto-Oligosacchariden, hat es Marken ermöglicht, Struktur-Funktions-Aussagen ohne vorherige Marktzulassung zu machen – ein vereinfachter Weg, der Produkteinführungen im Vergleich zu Novel-Food-Wegen in der Europäischen Union um geschätzte 14 Monate beschleunigte. E-Commerce-Kanäle trieben 2025 41 % des Umsatzes mit Nahrungsergänzungsmitteln in Nordamerika an, und Direktverbrauchermarken nutzen die Präbiotika-Positionierung zur Differenzierung von traditionellen Multivitamin-Portfolios, wobei die durchschnittlichen Einzelhandelspreise für präbiotisch angereicherte Produkte einen Aufschlag von 23 % gegenüber nicht angereicherten Äquivalenten erzielen. Der Trend zur personalisierten Ernährung schafft Nachfrage nach gezielten Oligosaccharid-Mischungen, die auf spezifische Mikrobiom-Profile zugeschnitten sind – ein Trend, der Zutatenhersteller mit analytischen Fähigkeiten zur Validierung bifidogener und butyrogenischer Effekte durch In-vitro-Fermentationsassays begünstigt.

Steigende Nachfrage nach natürlichen und pflanzenbasierten funktionellen Inhaltsstoffen

Pflanzenbasierte Quellen erfassten 2025 69,75 % des Marktes für Präbiotische Inhaltsstoffe, angetrieben durch Clean-Label-Vorgaben von Einzelhändlern wie Whole Foods Market und Tesco, die von Lieferanten verlangen, Extraktionslösungsmittel und Verarbeitungshilfsstoffe in technischen Datenblättern offenzulegen. Chicorée-Wurzel-Inulin und Agaven-Fructane verdrängen synthetische Fructo-Oligosaccharide in Premium-Formulierungen, da Verbraucher botanische Ursprünge mit geringerer Verarbeitungsintensität assoziieren, obwohl die enzymatische Synthese aus Saccharose identische Molekülstrukturen erzielen kann. Die Bio-Zertifizierung erhöhte die Zutatenkosten im Jahr 2025 um 0,40 bis 0,60 USD pro Kilogramm, doch Marken, die auf Whole30- und Paleo-Demografien abzielen, absorbierten diese Aufschläge, um ihre Positionierung zu erhalten. Die Farm-to-Fork-Strategie der Europäischen Union, die 2024 aktualisiert wurde, setzte ein Ziel, bis 2030 25 % der landwirtschaftlichen Nutzfläche unter ökologische Bewirtschaftung zu stellen – eine Politik, die Chicorée-Anbauer in Belgien und den Niederlanden dazu anregt, Anbauflächen umzustellen und langfristige Verträge mit Inulin-Verarbeitern zu sichern[2]Quelle: Europäische Kommission, „Farm-to-Fork-Strategie”, Europäische Kommission, ec.europa.eu. Die Non-GMO-Projekt-Verifizierung wurde 2025 zu einer De-facto-Anforderung für den Markteintritt in den USA, wobei 78 % der befragten Marken angaben, keine Zutaten ohne Drittanbieter-Verifizierung zu beziehen – ein Schwellenwert, der Lieferanten benachteiligt, die auf gentechnisch veränderte Chicorée-Sorten mit höheren Inulin-Erträgen angewiesen sind.

Zunehmender Einsatz von Präbiotika in funktionellen Lebensmitteln und Getränken

Anwendungen in funktionellen Lebensmitteln und Getränken machten 2025 42,92 % der Präbiotika-Nachfrage aus, wobei Backwaren- und Milchkategorien die Einführung anführten, da sie mit Pulverformaten kompatibel sind, die sich leicht in Teig- und Joghurtmatrizen dispergieren. Joghurthersteller in Europa inkorporierten 2025 durchschnittlich 2,8 Gramm Inulin pro 150-Gramm-Portion – eine Dosierung, die ausreicht, um gemäß EU-Verordnung 1924/2006 „Ballaststoffquelle”-Angaben zu tragen, ohne die abführenden Wirkungen zu verursachen, die mit Dosen über 10 Gramm pro Tag verbunden sind, so die Europäische Behörde für Lebensmittelsicherheit. Getränkeformulierungen tendieren zu kurzkettigem Fructo-Oligosacchariden mit Polymerisationsgraden unter 10, da diese Varianten eine überlegene Löslichkeit in Kaltabfüllprozessen aufweisen und während der Pasteurisierung nicht ausfallen – ein technischer Vorteil, der die Produktionsausfallzeiten im Vergleich zu langkettigem Inulin um geschätzte 12 % reduziert. Die Aktualisierung der Definition von Ballaststoffen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2024, die nun nicht verdauliche Kohlenhydrate mit nachgewiesenen physiologischen Vorteilen einschließt, hat es Marken ermöglicht, Ballaststoffangaben auf der Vorderseite der Verpackung für Produkte zu machen, die mit Galacto-Oligosacchariden und resistenter Maltodextrin angereichert sind – eine Kennzeichnungsänderung, die in Verbrauchertests mit einer um 19 % höheren Kaufabsicht korreliert. Die Geschmacksmaskierung bleibt eine Einschränkung, da Inulin-Konzentrationen über 4 % ein kreidiges Mundgefühl erzeugen, das die sensorischen Bewertungen negativ beeinflusst, was Formulierer dazu veranlasst, kurz- und langkettige Varianten zu mischen, um den Ballaststoffgehalt mit der organoleptischen Akzeptabilität in Einklang zu bringen.

Wachsende wissenschaftliche Validierung der gesundheitlichen Vorteile des Mikrobioms

Peer-reviewed-Veröffentlichungen zu präbiotischen Mechanismen stiegen zwischen 2023 und 2025 um 34 %, wobei Meta-Analysen zeigten, dass die tägliche Einnahme von 5 bis 10 Gramm Galacto-Oligosacchariden die Bifidobakterien-Zählungen im Stuhl signifikant erhöhte und Marker systemischer Entzündungen bei Erwachsenen mit metabolischem Syndrom reduzierte, so Nature Reviews Gastroenterology and Hepatology. Die Internationale Wissenschaftliche Vereinigung für Probiotika und Präbiotika aktualisierte ihre Konsensdefinition 2024, um Nachweise der selektiven Fermentation durch nützliche Mikroben zu verlangen – ein Standard, der resistente Stärken und Polydextrose aus der Präbiotika-Kategorie ausschloss und Forschungs- und Entwicklungsinvestitionen auf Oligosaccharide mit validierten bifidogenen Effekten konzentrierte[3]Quelle: Internationale Wissenschaftliche Vereinigung für Probiotika und Präbiotika, „Konsenserklärung”, ISAPP, isappscience.org . Klinische Studien, die 2025 auf ClinicalTrials.gov registriert wurden, umfassten 47 Studien zur Bewertung von Präbiotika für Indikationen von Reizdarmsyndrom bis hin zu kognitiven Funktionen, was das pharmazeutische Interesse an der Mikrobiom-Modulation als Ergänzung zu konventionellen Therapien widerspiegelt. Die Europäische Behörde für Lebensmittelsicherheit genehmigte 2025 zwei neue Gesundheitsaussagen für Chicorée-Inulin, die den regelmäßigen Konsum mit verbesserter Darmfunktion und verbesserter Kalziumaufnahme verknüpfen – Aussagen, die On-Pack-Botschaften in der Europäischen Union ermöglichen und Wettbewerbsdruck für Lieferanten von Fructo-Oligosacchariden und Galacto-Oligosacchariden erzeugen, gleichwertige Dossiers zu erstellen. Mechanistische Forschung, die 2024 in Cell Host and Microbe veröffentlicht wurde, identifizierte spezifische Bakterientaxa, die Mannan-Oligosaccharide in kurzkettige Fettsäuren mit entzündungshemmenden Eigenschaften metabolisieren – Erkenntnisse, die Formulierungen der nächsten Generation informieren, die auf Immungesundheit statt nur auf Verdauungswohlbefinden abzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Verarbeitungskosten | -1.4% | Global, mit akutem Druck in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucheraufklärung in Entwicklungsmärkten | -0.9% | Asien-Pazifik (ohne Japan, Südkorea), Naher Osten und Afrika sowie ländliches Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Rahmenbedingungen und Einschränkungen bei Gesundheitsaussagen | -1.1% | Europa und Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette und der Rohstoffpreise | -1.3% | Global, mit Schwerpunkt in Europa (Chicorée) und Asien-Pazifik (Molke) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Verarbeitungskosten

Die enzymatische Synthese von Galacto-Oligosacchariden aus Laktose erfordert β-Galaktosidase-Enzyme aus Aspergillus oryzae oder Kluyveromyces lactis – Rohstoffe, die 2025 die Produktionskosten um 1,50 bis 2,20 USD pro Kilogramm erhöhten, verglichen mit 0,80 bis 1,20 USD pro Kilogramm für säurehydrolysiertes Inulin aus Chicorée-Wurzel. Die nachgelagerte Reinigung zur Entfernung von Restlaktose und Monosacchariden erfordert chromatographische Trennung oder Nanofiltration – Prozesse, die 40 % bis 50 % der gesamten Herstellungskosten verbrauchen und die Margenausweitung für Lieferanten einschränken, die preissensible Kategorien wie Tierfutter und Backzutaten bedienen. Die Investitionsausgaben für eine Greenfield-Galacto-Oligosaccharide-Anlage mit einer Jahreskapazität von 5.000 Tonnen überstiegen 2025 18 Millionen USD – ein Schwellenwert, der den Markteintritt auf etablierte Molkereigenossenschaften und Spezialzutatenhäuser mit Zugang zu kostengünstiger Finanzierung beschränkt. Energieintensive Sprühtrocknung zur Umwandlung flüssiger Konzentrate in rieselfähige Pulver erhöhte die Produktionskosten 2025 um 0,30 bis 0,50 USD pro Kilogramm, was Lieferanten dazu veranlasste, flüssige Formate zu ermäßigten Preisen an Getränkehersteller mit In-Line-Dosiersystemen anzubieten. Die Arbeitskosten in Westeuropa, wo 60 % der Chicorée-Inulin-Produktion konzentriert ist, stiegen zwischen 2024 und 2025 um 7,2 %, was die Wettbewerbsfähigkeit gegenüber aufstrebenden Lieferanten in Thailand und Brasilien verringerte, die von niedrigeren Lohnstrukturen profitieren, aber in Premium-Märkten mit Qualitätswahrnehmungsherausforderungen konfrontiert sind.

Begrenzte Verbraucheraufklärung in Entwicklungsmärkten

Verbraucherumfragen, die 2025 in Indonesien, Nigeria und Peru durchgeführt wurden, ergaben, dass weniger als 22 % der Befragten zwischen Präbiotika und Probiotika unterscheiden konnten – eine Wissenslücke, die die Einzelhandelsdistribution außerhalb von Apotheken- und Spezialgesundheitskanälen einschränkt. Aufklärungskampagnen erfordern nachhaltige Investitionen, wobei Branchenschätzungen zufolge das Erreichen von 50 % unterstütztem Bewusstsein in einem neuen Markt 2 bis 4 Millionen USD an Medienausgaben über 24 Monate erfordert – eine Hürde für kleinere Marken ohne multinationale Größe. Die Einzelhandelsdurchdringung in modernen Handelskanälen wie Supermärkten und Verbrauchermärkten erreichte 2025 in Subsahara-Afrika nur 18 %, da traditionelle Verkaufsstellen keine Kühlketteninfrastruktur für Probiotika-Präbiotika-Kombinationsprodukte und keinen Regalplatz für dedizierte Darmgesundheitsbereiche haben. Sprachbarrieren erschweren die On-Pack-Kommunikation, wobei regulatorische Anforderungen in Indien Zutatendeklarationen in 11 Regionalsprachen vorschreiben – eine Compliance-Belastung, die die Kennzeichnungskosten um 0,02 bis 0,04 USD pro Einheit erhöht und Produkteinführungen um 6 bis 8 Wochen verzögert. Die Empfehlung durch Gesundheitsdienstleister bleibt der primäre Kauftreiber in Entwicklungsmärkten, doch weniger als 15 % der Allgemeinmediziner in befragten Asien-Pazifik- und Naher-Osten-und-Afrika-Ländern berichteten 2025 von Vertrautheit mit präbiotischen Mechanismen, was die Verschreibungs- und Empfehlungsraten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Galacto-Oligosaccharide gewinnen an Bedeutung, während Inulin den dominanten Anteil hält

Inulin hielt 2025 einen Marktanteil von 33,46 %, gestützt durch etablierte Extraktionsinfrastruktur in Belgien, Frankreich und den Niederlanden, die jährlich 180.000 Tonnen Chicorée-Wurzel verarbeitet, doch Galacto-Oligosaccharide werden voraussichtlich bis 2031 mit einer CAGR von 11,59 % wachsen, angetrieben durch Säuglingsnahrungsmarken, die von der Europäischen Behörde für Lebensmittelsicherheit zugelassene Inhaltsstoffe mit dokumentierten bifidogenen Effekten suchen, sowie durch Milchverarbeiter, die Molkeströme durch enzymatische Umwandlung monetarisieren. Fructo-Oligosaccharide profitieren von Kostenvorteilen gegenüber Galacto-Oligosacchariden und der Kompatibilität mit Hochtemperaturverarbeitung in Backwarenanwendungen, während Mannan-Oligosaccharide aufgrund begrenzter Humansicherheitsdaten und des fehlenden GRAS-Status in den Vereinigten Staaten auf Tierfutteranwendungen beschränkt bleiben. Die Kategorie „Sonstige”, die Xylo-Oligosaccharide und resistente Maltodextrin umfasst, verzeichnet Wachstum konzentriert in Asien-Pazifik-Märkten, wo lokale Lieferanten diese Varianten mit 20 % bis 30 % Rabatt gegenüber importiertem Inulin anbieten.

Regulatorische Dynamiken gestalten Typenpräferenzen um, da die Ablehnung von Gesundheitsaussagen-Anträgen für Mannan-Oligosaccharide durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2025 Forschungs- und Entwicklungsinvestitionen in Richtung Galacto-Oligosaccharide und Fructo-Oligosaccharide mit etablierten Dossiers umlenkte – eine Verschiebung, die mit einem Rückgang der Mannan-Oligosaccharid-Patentanmeldungen um 14 % zwischen 2024 und 2025 korreliert. Die Dominanz von Inulin wird durch seine doppelte Funktionalität als Fettersatz und Ballaststoffquelle aufrechterhalten – Eigenschaften, die es Formulierern ermöglichen, Clean-Label-Aussagen zu machen und gleichzeitig die Kaloriendichte in Milch- und Backwaren zu reduzieren. Galacto-Oligosaccharide gewinnen Anteile in klinischen Ernährungsformulierungen für ältere Bevölkerungsgruppen, da randomisierte kontrollierte Studien aus dem Jahr 2024 zeigten, dass die tägliche Einnahme von 8 Gramm die Darmregelmäßigkeit verbesserte und antibiotika-assoziierte Diarrhö bei hospitalisierten Patienten reduzierte. Fructo-Oligosaccharide sehen sich Gegenwind durch negative Verbraucherwahrnehmungen der Terminologie „Oligosaccharid” ausgesetzt, was Marken dazu veranlasst, auf Zutatenpanels „Chicorée-Wurzelfaser” oder „Präbiotische Faser” zu verwenden, um die Kennzeichnungsattraktivität zu steigern.

Nach Quelle: Dominanz pflanzenbasierter Quellen durch Clean-Label-Vorgaben

Pflanzenbasierte Quellen hielten 2025 69,75 % des Marktes und werden voraussichtlich bis 2031 mit einer CAGR von 10,67 % wachsen, was die Verbraucherassoziation botanischer Ursprünge mit geringerer Verarbeitungsintensität und die Ausrichtung auf vegane und vegetarische Ernährungsmuster widerspiegelt. Chicorée-Wurzel bleibt der dominante Rohstoff für die Inulin-Extraktion, wobei Belgien und Frankreich 2025 55 % des weltweiten Chicorée-Anbaus ausmachten, doch Agave und Topinambur entwickeln sich als alternative Quellen, die geografische Diversifizierung und Widerstandsfähigkeit gegenüber europäischen Dürrebedingungen bieten, die die Chicorée-Erträge 2024 um 12 % reduzierten. Milchbasierte Quellen, hauptsächlich laktosederivierte Galacto-Oligosaccharide, verzeichnen Wachstum konzentriert in Säuglingsnahrungsanwendungen, wo regulatorische Rahmenbedingungen in der Europäischen Union und China Inhaltsstoffe vorschreiben, die Humane-Milch-Oligosaccharid-Profile widerspiegeln.

Die Farm-to-Fork-Strategie der Europäischen Union, die 2024 aktualisiert wurde, setzte ein Ziel, bis 2030 25 % der landwirtschaftlichen Nutzfläche unter ökologische Bewirtschaftung zu stellen – eine Politik, die Chicorée-Anbauer in Belgien und den Niederlanden dazu anregt, Anbauflächen umzustellen und langfristige Verträge mit Inulin-Verarbeitern zu Aufschlägen von 50 bis 80 EUR pro Tonne gegenüber konventionellen Kulturen zu sichern, so die Europäische Kommission. Milchbasierte Galacto-Oligosaccharide profitieren von vertikalen Integrationsmöglichkeiten, da Molke ein Niedrigwert-Nebenprodukt der Käseherstellung ist und die enzymatische Umwandlung in Präbiotika einen Mehrwert von 3,50 bis 5,00 USD pro Kilogramm schafft und damit Entsorgungskosten in einen Einnahmestrom verwandelt. Die Non-GMO-Projekt-Verifizierung wurde 2025 zu einer De-facto-Anforderung für den Markteintritt in den USA, wobei 78 % der befragten Marken angaben, keine Zutaten ohne Drittanbieter-Verifizierung zu beziehen – ein Schwellenwert, der Lieferanten benachteiligt, die auf gentechnisch veränderte Chicorée-Sorten mit höheren Inulin-Erträgen angewiesen sind. Die Kategorie „Sonstige”, die Algen-Oligosaccharide und Pilzquellen umfasst, machte 2025 3 % des Marktes aus, wobei das Wachstum durch begrenzte Produktionskapazitäten und das Fehlen regulatorischer Genehmigungen in wichtigen Märkten eingeschränkt wird.

Nach Form: Pulverformate führen trotz Gewinnen bei flüssigen Konzentraten

Pulverformate repräsentierten 2025 77,87 % des Volumens, angetrieben durch überlegene Lagerstabilität, niedrigere Transportkosten und Kompatibilität mit Kapsel- und Tablettenherstellungsprozessen, die Nahrungsergänzungsmittelanwendungen dominieren. Sprühtrocknung bleibt die Standardumwandlungsmethode, die 1,2 bis 1,5 Kilowattstunden pro Kilogramm Fertigpulver verbraucht und die Produktionskosten um 0,30 bis 0,50 USD pro Kilogramm erhöht, doch die resultierenden rieselfähigen Granulate ermöglichen automatisierte Dosierung in Hochgeschwindigkeits-Produktionslinien und eliminieren die Kühlkettenanforderungen, die mit flüssigen Konzentraten verbunden sind. Flüssige Formate werden voraussichtlich bis 2031 mit einer CAGR von 11,10 % wachsen, was die Präferenz der Getränkehersteller für vorgelöste Inhaltsstoffe widerspiegelt, die die Mischzeit um 40 % bis 50 % reduzieren und die Kennzeichnungsklarheit verbessern, indem Rieselhilfsmittel wie Siliziumdioxid vermieden werden, die auf Zutatenpanels von Pulvervarianten erscheinen.

Flüssige Galacto-Oligosaccharide-Konzentrate mit 75 % Trockenmassegehalt gewinnen Anteile in der Säuglingsnahrungsherstellung, da In-Line-Dosiersysteme eine präzise Mischung ermöglichen und das Risiko der Zutatentrennung reduzieren, die bei Pulverformaten während des Hochschermischens auftreten kann. Pulverformate dominieren Tierfutteranwendungen, wo Schüttguthandhabung und verlängerte Lagerperioden Inhaltsstoffe mit einem Feuchtigkeitsgehalt unter 5 % bevorzugen – eine Spezifikation, die flüssige Konzentrate ohne Kühlung nicht erfüllen können. Der Wandel zu flüssigen Formaten ist am ausgeprägtesten bei funktionellen Getränken, wo Kaltabfüllprozesse und kurze Produktionsläufe die Kapitalinvestition in Sprühtrocknungsanlagen für Marken, die weniger als 500.000 Einheiten jährlich produzieren, unwirtschaftlich machen. Regulatorische Rahmenbedingungen in der Europäischen Union und den Vereinigten Staaten unterscheiden für Kennzeichnungszwecke nicht zwischen Pulver- und Flüssigformaten, doch Pulverformate profitieren von Verbraucherwahrnehmungen höherer Reinheit und längerer Haltbarkeit – Eigenschaften, die im Einzelhandel Preisaufschläge von 8 % bis 12 % erzielen.

Nach Anwendung: Nahrungsergänzungsmittel übertreffen funktionelle Lebensmittel

Anwendungen in funktionellen Lebensmitteln und Getränken machten 2025 42,92 % der Nachfrage aus, doch Nahrungsergänzungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 12,51 % wachsen, was einen strategischen Wandel signalisiert, da Formulierer Präbiotika in Kapseln und Pulver einbetten, um Geschmacks- und Texturherausforderungen zu umgehen, die bei angereicherten Lebensmitteln inhärent sind. Säuglingsnahrung und Babynahrung verzeichnen Wachstum konzentriert in China und Indien, wo steigende verfügbare Einkommen und regulatorische Liberalisierung die Premiumisierung vorantreiben und es Marken ermöglichen, Galacto-Oligosaccharide in Mengen von 0,4 bis 0,8 Gramm pro 100 Milliliter einzubeziehen – Dosierungen, die den Empfehlungen der Europäischen Behörde für Lebensmittelsicherheit für bifidogene Effekte entsprechen. Tierfutter machte 2025 18 % der Nachfrage aus, wobei Mannan-Oligosaccharide dieses Segment aufgrund ihrer immunmodulatorischen Eigenschaften bei Geflügel und Schweinen dominieren, doch das Wachstum wird durch Preissensibilität und Wettbewerb durch Antibiotikaersatzstoffe eingeschränkt, die schnellere Gewichtszunahme-Ergebnisse bieten.

Nahrungsergänzungsmittel gewinnen Anteile von funktionellen Lebensmitteln, da E-Commerce-Kanäle Direktverbrauchermarken ermöglichen, Käufer über Dosiergenauigkeit und Mikrobiom-Vorteile aufzuklären, ohne auf Regalfläche im Geschäft oder Einzelhändlergenehmigungen angewiesen zu sein – ein Vertriebsmodell, das die Markteinführungszeit im Vergleich zu konventionellen Einzelhandelseinführungen um 6 bis 9 Monate verkürzt. Kapselformate machten 2025 68 % des Umsatzes mit Präbiotika-Nahrungsergänzungsmitteln aus, was die Verbraucherpräferenz für Dosiergenauigkeit und Lagerstabilität gegenüber Pulvern widerspiegelt, die eine Rekonstitution erfordern, und Marken nutzen Retard-Beschichtungen, um Oligosaccharide vor Magensäure zu schützen und die Abgabe in den Dickdarm sicherzustellen – ein technisches Merkmal, das Preisaufschläge von 18 % bis 25 % erzielt. Säuglingsnahrungsanwendungen sehen sich regulatorischem Gegenwind ausgesetzt, da der Leitfaden der US-amerikanischen Lebensmittel- und Arzneimittelbehörde von 2024 von Herstellern verlangt, die Sicherheit durch klinische Studien nachzuweisen, die Muttermilch-Oligosaccharid-Profile widerspiegeln – ein Standard, der den Markteintritt effektiv auf vertikal integrierte Molkereigenossenschaften und Spezialzutatenhäuser beschränkt. Die Kategorie „Sonstige”, die klinische Ernährungs- und pharmazeutische Anwendungen umfasst, machte 2025 5 % der Nachfrage aus, wobei das Wachstum durch Krankenhausformulare angetrieben wird, die präbiotisch angereicherte enterale Ernährung einsetzen, um Infektionsraten bei kritisch kranken Patienten zu reduzieren.

Geografische Analyse

Europa machte 2025 30,58 % des globalen Präbiotika-Marktes aus, gestützt durch gut etablierte Chicorée-Verarbeitungsinfrastruktur in Belgien, Frankreich und den Niederlanden, die zusammen etwa 55 % der weltweiten Inulin-Produktion liefern. Deutschland repräsentierte 2025 22 % der europäischen Nachfrage, angetrieben durch Backwaren- und Milchhersteller, die zunehmend Inulin als Fettersatz einsetzen, um Nährwertziele auf der Vorderseite der Verpackung zu erfüllen. Im Gegensatz dazu verzeichnete das Vereinigte Königreich zwischen 2024 und 2025 einen Rückgang von 3,2 %, was auf post-Brexit-Zollerhöhungen auf importierte Oligosaccharide zurückzuführen ist, die die Zutatenkosten um geschätzte 8 % bis 12 % erhöhten. Die strengen Anforderungen der Europäischen Behörde für Lebensmittelsicherheit an Gesundheitsaussagen, insbesondere die Notwendigkeit randomisierter kontrollierter Studien, die Dosis-Wirkungs-Beziehungen nachweisen, schaffen weiterhin hohe Markteintrittsbarrieren, die etablierte Inhaltsstoffe mit genehmigten Dossiers begünstigen und Innovationen bei multinationalen Lieferanten mit starken regulatorischen Fähigkeiten konzentrieren. Unterdessen entwickeln sich Italien und Spanien zu Wachstumsnischen, wie die Zunahme der Einführungen funktioneller Getränke mit kurzkettigem Fructo-Oligosacchariden zwischen 2024 und 2025 belegt.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein und bis 2031 mit einer geschätzten CAGR von 11,17 % expandieren. Das Wachstum wird durch die Premiumisierung von Säuglingsnahrung in China unterstützt, wo die Genehmigung von sechs neuen Galacto-Oligosaccharid-Lieferanten im Jahr 2024 den Wettbewerb intensivierte und die Zutatenpreise um 15 % bis 18 % senkte, was eine breitere Einbeziehung von Präbiotika in klinisch relevanten Dosierungen ermöglichte. Das regulatorische Umfeld Indiens ist ebenfalls unterstützender geworden, nachdem die Lebensmittelsicherheits- und Standardsbehörde 2024 eine Aktualisierung veröffentlichte, die Struktur-Funktions-Aussagen für klinisch validierte Präbiotika erlaubt, was Produktregistrierungen um etwa 40 % beschleunigte und Investitionen globaler Zutatenhersteller anzog. Japan verzeichnet Wachstum konzentriert in Ernährungsprodukten für ältere Menschen, die auf Sarkopenie und Immungesundheit abzielen. Ähnliche demografisch bedingte Trends entstehen in Südkorea und Taiwan. Australien verzeichnete zwischen 2024 und 2025 ein Wachstum von 12,3 %, das hauptsächlich durch E-Commerce-Expansion und gesundheitsorientiertes Marketing angetrieben wurde, obwohl regulatorische Einschränkungen weiterhin explizite On-Pack-Aussagen begrenzen. Südostasiatische Märkte, einschließlich Indonesien, Thailand und Vietnam, bleiben unterentwickelt, mit einem Verbraucherbewusstsein unter 25 % im Jahr 2025, doch steigende Einkommen und expandierende moderne Einzelhandelskanäle schaffen langfristige Chancen für bildungsbasierte Markenstrategien.

Nordamerika mit den Vereinigten Staaten wird durch Hersteller von Nahrungsergänzungsmitteln angetrieben, die Präbiotika in synbiotische Formulierungen einbeziehen, die die Mikrobiom-Modulation verbessern sollen. Die Überarbeitung der Definition von Ballaststoffen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2024, die nicht verdauliche Kohlenhydrate mit nachgewiesenen physiologischen Vorteilen anerkennt, hat stärkere Ballaststoffaussagen auf der Vorderseite der Verpackung ermöglicht und ist mit einer höheren Kaufabsicht der Verbraucher verbunden. Kanada expandierte zwischen 2024 und 2025 um 9,8 %, nachdem Health Canada vier neue Präbiotika-Gesundheitsaussagen im Zusammenhang mit Darmfunktion und Mineralstoffabsorption genehmigt hatte, was die Differenzierung in Milch- und Getreidekategorien unterstützt. Mexiko repräsentierte 12 % der regionalen Nachfrage, mit Wachstum konzentriert auf funktionelle Getränke mit Agaven-Fructanen. Südamerika wird von Brasilien angeführt, hauptsächlich durch Milchanwendungen, die mit öffentlichen Gesundheitsinitiativen übereinstimmen. Argentinien und Chile verzeichneten starke Dynamik nach regulatorischen Genehmigungen und Innovationssubventionen, obwohl das Verbraucherbewusstsein ein begrenzender Faktor bleibt. Die Nachfrage im Nahen Osten und Afrika konzentriert sich auf die Vereinigten Arabischen Emirate, Saudi-Arabien und die Türkei. Während das Bewusstsein in mehreren afrikanischen Märkten niedrig bleibt, deuten expandierende Mittelschichtbevölkerungen und steigende Gesundheitsausgaben auf günstige langfristige Wachstumsaussichten hin.

Regulatorisches Umfeld

Die Regulierung für präbiotische Inhaltsstoffe basiert auf der lebensmittelrechtlichen Zulassung, wobei gesundheitsbezogene Angaben strengen Kontrollen unterliegen. In der Europäischen Union können neuartige oder neu hergestellte Oligosaccharide eine Zulassung im Rahmen der Novel-Food-Verordnung sowie die Aufnahme in die Unionsliste erfordern, während gesundheitsbezogene Angaben auf Verpackungen unter die Verordnung (EG) Nr. 1924/2006 fallen und von der EFSA bewertet werden. Dieser Rahmen begünstigt tendenziell Inhaltsstoffe mit belastbaren Dossiers und kann die Einführung neuerer Kategorien verlangsamen, wenn Angaben abgelehnt wurden oder weiterhin nicht genehmigt sind. Im Jahr 2026 genehmigte die Europäische Kommission weitere für den präbiotischen Bereich relevante Novel-Food-Produkte, darunter Inulin-Propionsäureester (zugelassen gemäß der Durchführungsverordnung (EU) 2026/1219 mit zeitlich begrenztem proprietärem Schutz für den Antragsteller) sowie weitere Oligosaccharide über den Weg der Unionsliste, was den Wert des Besitzes regulatorischer Zulassungsunterlagen für Premiumanwendungen erhöht.

In den Vereinigten Staaten wird der Marktzugang typischerweise durch GRAS-Feststellungen der FDA gestützt, die auf wissenschaftlichen Verfahren beruhen, wobei die FDA „No Questions“-Antwortschreiben zu GRAS-Meldungen ausstellt. Dieser Weg unterstützt die Verwendung sowohl in konventionellen Lebensmitteln als auch in Nahrungsergänzungsmitteln und hält Angaben gleichzeitig innerhalb einer belegten Struktur-/Funktionssprache. Jüngste GRAS-Aktivitäten umfassten mehrere Meldungen zu kurzkettigen Fructo-Oligosacchariden (scFOS), wobei die FDA 2025 Antwortschreiben an Lieferanten ausstellte und aktualisierte Einreichungen bis 2026 für erweiterte Anwendungsfälle fortgesetzt wurden, darunter in einigen Meldungen auch Säuglingsanfangsnahrung. Kanada sorgt durch die Natural and Non-prescription Health Products Directorate (NNHPD) von Health Canada für zusätzliche Standardisierung, die eine eigene Präbiotika-Monographie verwaltet; dies kann Produkten helfen, sich einheitlicher zu positionieren, hält die Erwartungen jedoch auch hinsichtlich Dosierung, Anwendungsbedingungen und zulässigen Aussagen spezifisch.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für präbiotische Inhaltsstoffe beginnt mit der Rohstoffbeschaffung und -umwandlung, führt dann über Reinigung und Formatveredelung, bevor sie die Lebensmittel-, Getränke- und Nahrungsergänzungsmittelherstellung erreicht. Bei pflanzlichen Präbiotika gehören Chicoréewurzeln und andere botanische Kohlenhydratquellen zu den wichtigsten vorgelagerten Inputs. Bei milchbasierten Präbiotika werden laktosereiche Molkeströme als Ausgangsstoffe für die enzymatische Umwandlung in Galacto-Oligosaccharide verwendet. Die Verarbeitung in der Mittelstufe umfasst üblicherweise Extraktion oder enzymatische Synthese, Membrantrennung und/oder Ionenaustausch zur Reinigung, Konzentration durch Verdampfung sowie Sprühtrocknung für Pulver, während Flüssigkonzentrate zunehmend für Getränke- und Säuglingsnahrungslinien mit Inline-Dosierung geliefert werden.

Nachgelagert werden präbiotische Inhaltsstoffe entweder direkt von großen Herstellern von Inhaltsstoffen oder über spezialisierte Distributoren wie IMCD, Brenntag und Azelis verkauft. Diese Inhaltsstoffe werden anschließend in funktionelle Lebensmittel und Getränke, Säuglingsnahrung, Nahrungsergänzungsmittel und Tierfutter integriert. Zu den wichtigsten Engpässen zählen die Volatilität der Rohstoffe, insbesondere witterungsempfindliche Chicoréeernten, hohe Reinigungskosten für Spezifikationen mit niedrigem Zucker- und Laktosegehalt sowie energieintensive Trocknung für Pulverformate. Der Markt zeigt zudem eine selektive vertikale Integration, darunter Modelle, bei denen Lieferanten den gesamten Weg von landwirtschaftlichen Inputs bis zum fertigen Oligosaccharid kontrollieren, während andere auf Lohnverarbeitung und Vertriebspartnerschaften setzen, um regionale Formulierungszentren zu erreichen.

Wettbewerbslandschaft

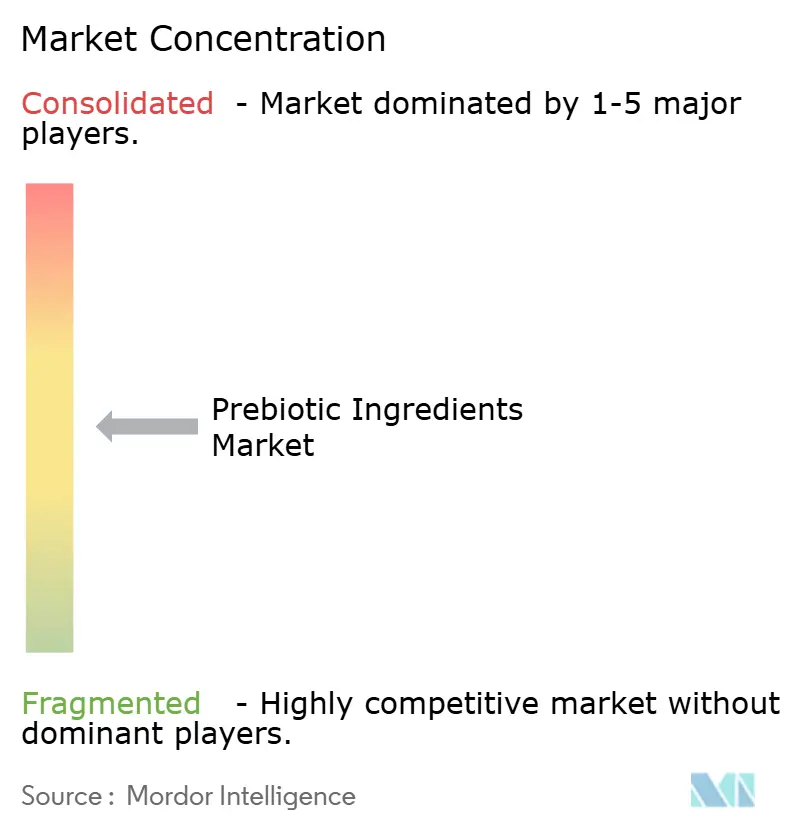

Der Markt für Präbiotische Inhaltsstoffe weist eine moderate Konzentration auf, die durch eine Mischung aus etablierten Zutatenproduzenten und spezialisierten Präbiotika-Herstellern gekennzeichnet ist. Marktführer, darunter Tereos S.A., Ingredion Incorporated, Archer Daniels Midland Company, Kerry Group und Cargill Incorporated, behaupten Wettbewerbsvorteile durch vertikale Integration, umfangreiche Vertriebsnetze und diversifizierte Produktportfolios. Diese Unternehmen konzentrieren sich zunehmend auf Präbiotische Inhaltsstoffe als strategische Wachstumsplattformen.

Der Präbiotika-Markt erlebt verstärkte Innovation, da Hersteller bestrebt sind, ihre Produkte in einem wettbewerbsintensiven Umfeld zu differenzieren. Unternehmen entwickeln proprietäre Präbiotische Inhaltsstoffe mit gezielten funktionellen Vorteilen. Diese Marktaktivität zeigt die wachsende Bedeutung von Präbiotika in Mainstream-Verbraucherprodukten und deutet auf eine potenzielle Konsolidierung hin, da größere Unternehmen Positionen in diesem expandierenden Segment aufbauen.

Unternehmen investieren erhebliche Ressourcen in Forschung und Entwicklung, um neue Präbiotische Inhaltsstoffe zu innovieren oder bestehende zu verfeinern. Diese Bemühungen umfassen die Gewinnung von Präbiotika aus unkonventionellen pflanzenbasierten Materialien, wie Chicorée-Wurzel (eine bekannte Quelle für Inulin), und den Einsatz modernster Technologien zur Steigerung ihrer Wirksamkeit und Benutzerfreundlichkeit in verschiedenen Produkten. Branchenakteure entwickeln beispielsweise Präbiotika, die sich mühelos in funktionelle Lebensmittel und Getränke wie Joghurts, Snacks und Getränke einmischen lassen und dabei Geschmack und Textur erhalten, was den Verbraucherwünschen nach gesundheitlichen Vorteilen und kulinarischem Genuss entspricht.

Marktführer für Präbiotische Inhaltsstoffe

Archer Daniels Midland Company

Ingredion Inc.

Tereos Group

Cargill Inc.

Kerry Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen sind zunehmend an proprietäre, klinisch untermauerte Ballaststoffe sowie an Novel-Food-Zulassungen gebunden, die eine Differenzierung innerhalb funktioneller Kategorien ermöglichen, in denen sich reine „Ballaststoff“-Angaben schwerer unterscheiden lassen. Die Übernahme des präbiotischen Ballaststoffgeschäfts Benicaros von NutriLeads durch Ingredion im Jahr 2026 (einschließlich geistigen Eigentums und klinischer Daten) unterstreicht die anhaltende Nachfrage nach markenrechtlich geschützten, wissenschaftlich belegten Inhaltsstoffen, die sich bei niedrigen Einsatzmengen über generische „Ballaststoff“-Angaben hinaus positionieren lassen – ein Aspekt, der für Nahrungsergänzungsmittel und funktionelle Getränke relevant ist, bei denen Geschmacks- und Texturbeschränkungen oft deutlicher sichtbar sind. Parallel dazu deuten die EU-Novel-Food-Zulassungen im Jahr 2026, darunter Inulin-Propionsäureester gemäß der Durchführungsverordnung (EU) 2026/1219 der Kommission mit zeitlich begrenztem proprietärem Schutz für den Antragsteller, auf einen klareren Weg für Präbiotika der nächsten Generation hin, die an definierte physiologische Endpunkte und geschützte regulatorische Dossiers gebunden sind.

Auch der Ausbau von Kapazitäten und Fähigkeiten in Fermentation und Kohlenhydratverarbeitung sticht hervor, insbesondere dort, wo Lieferanten zuverlässige Produktion und konsistente Spezifikationen für Säuglingsnahrung und Premium-Wellnessprodukte liefern können. Auf Fermentation ausgerichtete Investitionen, darunter die Vereinbarung von Novonesis zum Erwerb einer Produktionsstätte in Rayong, Thailand (50 Millionen USD) zur Stärkung der Fermentationskapazitäten einschließlich der HMO-Produktion, sowie die neue GOFOS-Produktionsanlage von Galam, die Anfang 2026 den Vollbetrieb erreicht und frühere Investitionen zum Ausbau der scFOS-Kapazität ergänzt, veranschaulichen eine Verschiebung hin zu Skalierung und regionaler Redundanz. Diese Maßnahmen können den adressierbaren Kundenstamm für Flüssigkonzentrate erweitern und maßgeschneiderte Oligosaccharidprofile unterstützen, was Getränkeherstellern schnellere Formulierungszyklen ermöglicht und die Versorgungskonsistenz in regulierten Ernährungskategorien verbessern kann.

Aktuelle Branchenentwicklungen

- Juni 2026: Ingredion übernahm das präbiotische Ballaststoffgeschäft Benicaros von NutriLeads, einschließlich des geistigen Eigentums und des klinischen Datenpakets. Die Übernahme ergänzt das Portfolio von Ingredion um eine differenzierte, klinisch belegte Ballaststoffplattform und stärkt seine Positionierung bei Kunden aus den Bereichen Lebensmittel, Getränke und Nahrungsergänzungsmittel, die wissenschaftlich fundierte Inhaltsstoffe für Darm- und Immungesundheit suchen.

- November 2025: Tereos brachte Actifiber auf den Markt, einen in Frankreich hergestellten löslichen, nicht gentechnisch veränderten Ballaststoff für Lebensmittel- und Getränkeanwendungen. Die Einführung erweitert das Angebot an funktionellen Ballaststoffen von Tereos und unterstützt Formulierer, die an Ballaststoffanreicherung sowie Zucker- oder Kalorienreduktion arbeiten, während eine Clean-Label-Positionierung beibehalten wird.

- Oktober 2025: Archer Daniels Midland (ADM) erhielt in Australien die Zulassung der Therapeutic Goods Administration (TGA) für Fibersol als Wirkstoff für Gesundheitsprodukte. Dieser regulatorische Meilenstein unterstützt höherwertige Anwendungen und kann Markeninhabern und Auftragsherstellern helfen, die konforme Produktentwicklung für regulierte Wellnesskanäle zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Umsätze aus präbiotischen Inhaltsstoffen, die als Vorprodukte verkauft und in Lebensmittel, Getränke, Nahrungsergänzungsmittel, Säuglingsnahrung und verwandte Formulierungen eingemischt werden, um die Darmgesundheit zu unterstützen.

Ausgeschlossene Bereiche: Ausgeschlossen sind fertige Verbraucherprodukte und Handelsmargen sowie Probiotika und andere lebende Kulturen, die keine präbiotischen Inhaltsstoffe sind.

Übersicht der Segmentierung

- Nach Typ

- Inulin

- Fructo-Oligosaccharide (FOS)

- Galacto-Oligosaccharide (GOS)

- Mannan-Oligosaccharide (MOS)

- Sonstige

- Nach Quelle

- Pflanzenbasierte Quelle

- Milchbasierte Quelle

- Sonstige

- Nach Form

- Pulver

- Flüssig

- Nach Anwendung

- Funktionelle Lebensmittel und Getränke

- Säuglingsnahrung und Babynahrung

- Nahrungsergänzungsmittel

- Tierfutter

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Thailand

- Singapur

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau des Angebots- und Nachfragehintergrunds für präbiotische Inhaltsstoffe und richtet diesen anschließend danach aus, wie Ingredienzienumsätze typischerweise von Herstellern und Distributoren gemeldet werden. Wir stützen uns auf öffentliche Quellen wie das USDA und andere nationale Agrarstatistiken, Veröffentlichungen der US-FDA und der EFSA für den Kontext von Inhaltsstoffen und Kennzeichnung, UN-Comtrade-Handelsstatistiken für wichtige Kohlenhydrat- und Ballaststoffinputs sowie peer-reviewte Ernährungsfachzeitschriften, die Nutzungsmuster und funktionelle Angaben klären.

Um das Modell fundiert zu halten, prüfen wir außerdem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, die Kapazitätsentscheidungen, Produkteinführungen und Preisentwicklungen für Ballaststoffe und Oligosaccharide behandeln. Zusätzlich nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten, wenn diese helfen, Handelsströme und Marktzugangswege zu bestätigen. Die oben genannten Schreibtischquellen dienen nur als Beispiel; für Datenerhebung, Validierung und Forschungsklärung wurden zahlreiche weitere öffentliche Dokumente herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen der Sekundärforschung mit Herstellern von Inhaltsstoffen, Distributoren und großen Endverbrauchern aus den Bereichen Lebensmittel und Getränke, Nahrungsergänzungsmittel sowie Säuglingsnahrung zu überprüfen. Wir fragen zudem nach typischen Einsatzmengen, der Preisrealisierung im Vergleich zu Listenpreisen sowie danach, wie sich die Nachfrage durch Clean-Label-Neuformulierungen in APAC, EMEA und Amerika verändert.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 37 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 37 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 48 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Produktions- und Handelssignale für wichtige Familien präbiotischer Inhaltsstoffe rekonstruiert und anschließend anhand beobachteter Preisspannen nach Region und Anwendung in Werte umgerechnet werden. Da nicht jedes Land die Mengen präbiotischer Inhaltsstoffe eindeutig meldet, werden Proxys wie die Produktion löslicher Ballaststoffe, Bewegungen im Zolltarifhandel und dokumentierte Kapazitätsauslastung herangezogen, und die Gesamtsummen werden anschließend anhand von Erkenntnissen aus Primärgesprächen angepasst.

Um die Berechnung praktikabel zu halten, verfolgen wir Variablen wie die Entwicklung des durchschnittlichen Verkaufspreises für Inulin und Oligosaccharide, den Nutzungsanteil in angereicherten Lebensmitteln und Getränken im Vergleich zu Nahrungsergänzungsmitteln, die Nachfragedynamik bei Säuglingsanfangsnahrung sowie regulatorische und kennzeichnungsbezogene Akzeptanztrends, die die Einführung beeinflussen. Ist ein Schritt der Wertschöpfungskette nicht sichtbar, wird die Lücke mithilfe regionaler Durchdringungsspannen und konservativer, mit Befragten validierter Umrechnungsfaktoren behandelt.

Für die Prognose wird eine Szenarioanalyse rund um einen Basisfall angewendet, ergänzt durch eine leichte multivariate Prüfung anhand von Treibern wie Ausgaben für Gesundheit und Wellness, Einführungen funktioneller Lebensmittel sowie der Preisentwicklung bei Rohstoffen. Die Ergebnisse werden durch ausgewählte Bottom-up-Näherungen bestätigt, etwa Stichprobenprüfungen der Umsatzmischung von Lieferanten sowie ASP multipliziert mit geschätzten Mengen, sodass die endgültigen Zahlen realistisch und reproduzierbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Indikatoren hinweg validiert, und große Abweichungen werden vor der endgültigen Freigabe zur weiteren Prüfung markiert. Zeigt eine Region einen plötzlichen Anstieg, werden die Treiber anhand von Handelsbewegungen, Kapazitätserweiterungen und bekannten regulatorischen oder kennzeichnungsbezogenen Änderungen erneut geprüft und bei Bedarf mit einem weiteren Expertenkontakt gegengecheckt.

Es wird ein mehrstufiger Analystenprüfprozess befolgt, damit Annahmen, Umrechnungen und Währungsbehandlungen im gesamten Modell konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa großen Kapazitätserweiterungen oder starken Rohstoffpreisschwankungen. Vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für präbiotische Inhaltsstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für präbiotische Inhaltsstoffe stimmen oft nicht überein, da die Studien nicht immer dieselben Umsatzebenen erfassen und unterschiedliche Zeitpunkte für Preise und Währungsumrechnungen verwenden. Unterschiede können auch daraus resultieren, ob der Fokus ausschließlich auf Ingredienzienumsätzen liegt oder sich auf angrenzende Fertigproduktwerte ausweitet.

Die Hauptlücke ergibt sich daraus, ob fertige funktionelle Lebensmittel und Nahrungsergänzungsmittel in die Gesamtsumme einfließen, wobei Mordor Intelligence nur Umsätze auf Ingredienzienebene erfasst und die Preisgestaltung anschließend anhand anwendungsbezogener Einsatzraten und regionsspezifischer ASP-Spannen prüft. Einige externe Schätzungen verwenden zudem einen aggressiveren Preisentwicklungspfad oder ein anderes Basisjahr, was den Wert erhöhen kann, selbst wenn der zugrunde liegende Nachfragepool ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,11 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 8,43 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann breitere Umsatzebenen aus Gesundheit und Ernährung einbeziehen, was die Gesamtsummen im Vergleich zur reinen Erfassung von Ingredienzienumsätzen erhöht, und wendet möglicherweise auch eine schnellere Preissteigerungsannahme an. |

| Branchenverlag B | 7,53 Mrd. USD (2025) | Stützt sich auf ein Basisjahr 2025 mit einer breiteren Anwendungserfassung, wobei sich die Bewertung je nach Behandlung von Mischballaststoffen und Premix-Verkäufen sowie der Durchschnittsbildung der Wechselkurse verschieben kann. |

Insgesamt spiegelt die Spannbreite hauptsächlich Unterschiede im Umfang und in der zeitlichen Einordnung wider und keine grundlegend andere Nachfragesituation. Indem die Berechnung eng an Ingredienzienumsätze, realistische Einsatzraten und kreuzgeprüfte Preisgestaltung gebunden bleibt, bleibt die Gesamtsumme nachvollziehbar zu klaren Schritten, die bei neuen Datenpunkten wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Präbiotische Inhaltsstoffe bis 2031 erreichen?

Es wird erwartet, dass er 11,27 Milliarden USD erreicht, angetrieben durch eine CAGR von 9,67 % von 2026 bis 2031

Welche Region wächst am schnellsten im Bereich Präbiotische Inhaltsstoffe?

Asien-Pazifik führt mit einer erwarteten CAGR von 11,17 % bis 2031, da China und Indien Aussagen liberalisieren

Warum gewinnen Galacto-Oligosaccharide Marktanteile?

Säuglingsnahrungsmarken suchen von der Europäischen Behörde für Lebensmittelsicherheit zugelassene Inhaltsstoffe mit dokumentierten bifidogenen Effekten, was eine CAGR von 11,59 % antreibt

Wie gehen Hersteller mit der Chicorée-Preisvolatilität um?

Sie diversifizieren in Agaven- und Topinambur-Quellen und erweitern flüssige Konzentratangebote, um Kostensteigerungen auszugleichen

Welches Anwendungssegment wird voraussichtlich alle anderen im Wachstum übertreffen?

Nahrungsergänzungsmittel sollten mit einer CAGR von 12,51 % wachsen, da Kapseln Geschmacksherausforderungen bei angereicherten Lebensmitteln umgehen

Seite zuletzt aktualisiert am: