Marktgröße und Marktanteil für Schutzkulturen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

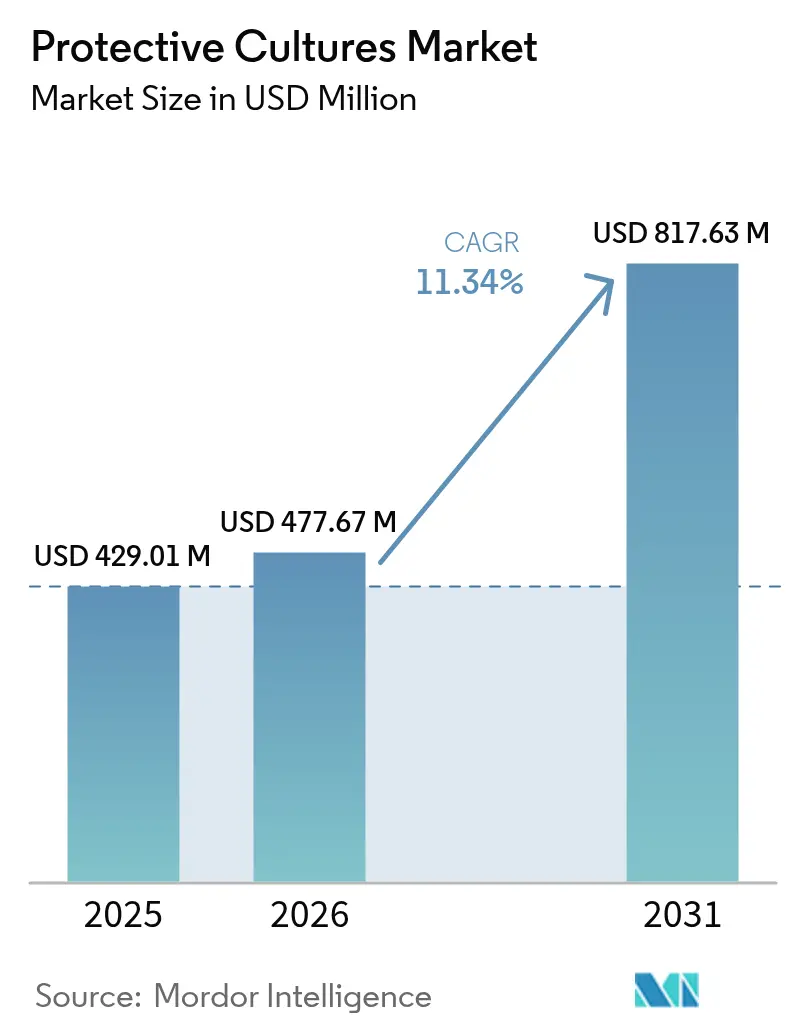

| Marktgröße (2026) | 477.67 Millionen US-Dollar |

| Marktgröße (2031) | 817.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schutzkulturen von Mordor Intelligence

Die Marktgröße für Schutzkulturen wurde im Jahr 2025 auf 429,01 Millionen USD geschätzt und soll von 477,67 Millionen USD im Jahr 2026 auf 817,63 Millionen USD bis 2031 anwachsen, bei einer CAGR von 11,34 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt das Zusammentreffen von Verbraucheranforderungen nach Clean-Label-Produkten, regulatorischem Druck für natürliche Konservierung und technologischen Fortschritten bei mikrobiellen Stabilisierungsmethoden wider. Der Anstieg der Marktgröße für Schutzkulturen im betrachteten Zeitraum verdeutlicht einen strukturellen Wandel von synthetischen Konservierungsstoffen hin zu mikrobiellem Bioschutz. Die steigende Nachfrage nach Clean-Label-Produkten, die wachsende regulatorische Akzeptanz natürlicher Antimikrobika sowie laufende Fortschritte bei Stammstabilisierungstechnologien bilden gemeinsam die Grundlage dieser Expansion. Schnelle Formulierungsinnovationen, eine breitere Verfügbarkeit regulatorisch zugelassener Stämme und eine tiefere Durchdringung aufkommender Convenience-Food-Segmente erweitern die adressierbaren Chancen sowohl in etablierten als auch in neuen Anwendungen zusätzlich. Das wachsende Bewusstsein der Verbraucher für Lebensmittelsicherheit und -konservierung hat die Einführung von Schutzkulturen in verschiedenen Lebensmittelprodukten beschleunigt. Hersteller investieren erheblich in Forschung und Entwicklung, um die Wirksamkeit und Stabilität von Schutzkulturensstämmen zu verbessern. Der zunehmende Fokus auf die Verlängerung der Haltbarkeit bei gleichzeitiger Aufrechterhaltung der Produktqualität hat Schutzkulturen zu einem wesentlichen Bestandteil von Lebensmittelkonservierungssystemen gemacht. Die Expansion der Segmente für verzehrfertige Lebensmittel in Entwicklungsmärkten hat zusätzliche Wachstumschancen für Anwendungen von Schutzkulturen geschaffen.

Wichtigste Erkenntnisse des Berichts

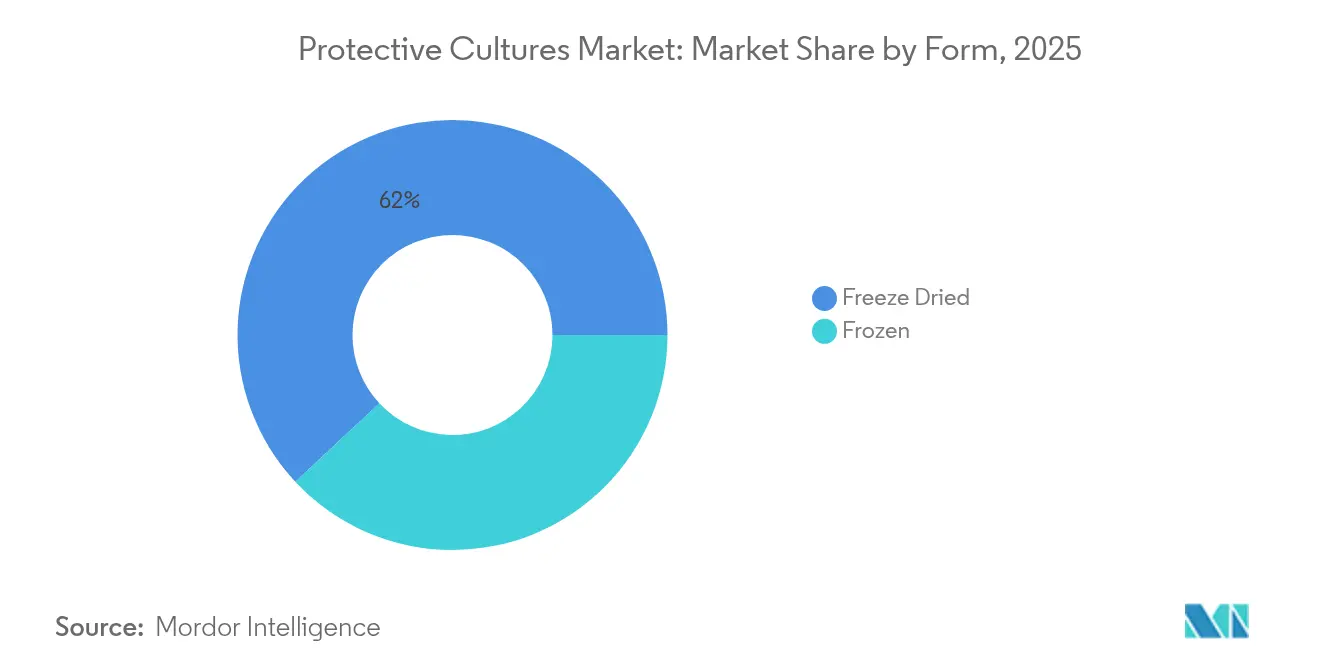

- Nach Form führten gefriergetrocknete Kulturen im Jahr 2025 mit einem Umsatzanteil von 61,95 %, während tiefgefrorene Kulturen bis 2031 voraussichtlich mit einer CAGR von 12,95 % wachsen werden.

- Nach Mikroorganismus entfielen im Jahr 2025 44,62 % des Marktanteils für Schutzkulturen auf Bakterienstämme; Hefekulturen verzeichnen mit einer CAGR von 12,35 % das schnellste Prognosewachstum.

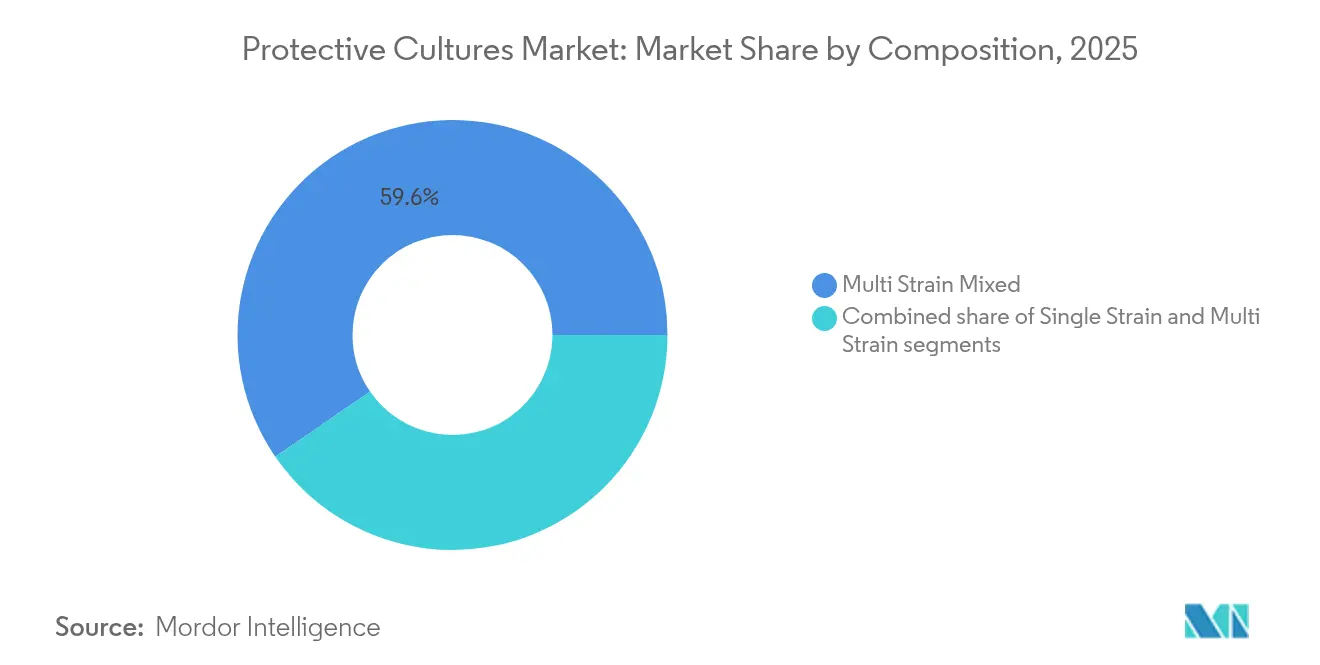

- Nach Zusammensetzung hielten Mehrstamm-Mischungen im Jahr 2025 einen Anteil von 59,58 % und sollen bis 2031 mit einer CAGR von 12,02 % wachsen.

- Nach Anwendung trugen Milchprodukte im Jahr 2025 42,38 % zum Umsatz bei, während pflanzenbasierte Alternativen bis 2031 mit einer CAGR von 12,72 % expandieren sollen.

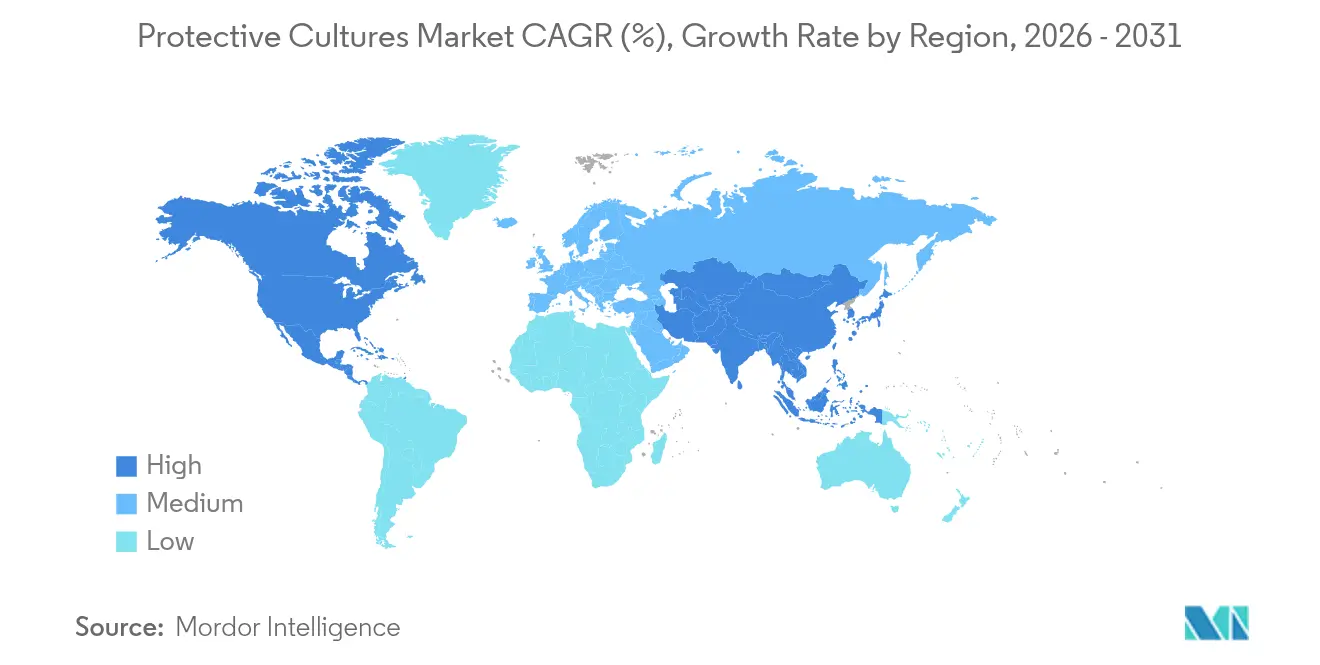

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 32,05 %; Asien-Pazifik weist mit einer CAGR von 12,08 % bis 2031 die schnellste regionale Entwicklung auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schutzkulturen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Konservierungslösungen | +2.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Milchproduktion und Bedarf an verlängerter Haltbarkeit | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion der Märkte für verzehrfertige und Convenience-Lebensmittel | +1.9% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Verbraucherbewusstsein für Lebensmittelsicherheit und Qualitätsstandards | +1.6% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit fermentierter und funktioneller Lebensmittel | +1.4% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf nachhaltige Lebensmittelproduktionspraktiken | +1.2% | Europa, Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und natürlichen Konservierungslösungen

Die Ablehnung synthetischer Zusatzstoffe durch Verbraucher treibt die Einführung von Schutzkulturen voran, wobei Verbraucher natürliche Konservierungszutaten trotz Bedenken hinsichtlich kürzerer Haltbarkeit als akzeptabel empfinden. Dieser Präferenzwandel schafft Wettbewerbsvorteile für Hersteller, die bioprotektive Lösungen erfolgreich implementieren, ohne die Produktqualität oder -sicherheit zu beeinträchtigen. Regulierungsbehörden unterstützen diesen Übergang zunehmend, wie die Toleranzausnahmen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für mehrere Bacillus-Stämme, darunter B. subtilis CH4000 und B. licheniformis-Varianten, belegen, die regulatorische Hürden für natürliche Konservierungsanwendungen beseitigen [1]Quelle: US-Umweltschutzbehörde, "Ausnahmen für mehrere Bacillus-Arten", www.epa.gov. Der Clean-Label-Trend kommt insbesondere Mehrstamm-Formulierungen zugute, die eine überlegene antimikrobielle Wirksamkeit bei gleichzeitiger Transparenz der Zutaten bieten. Marktführer nutzen diese Nachfrage, indem sie Kulturmischungen entwickeln, die die Haltbarkeit über herkömmliche Konservierungsstoffe hinaus verlängern und damit die grundlegende Verbrauchererwartung nach Natürlichkeit und Funktionalität erfüllen. Fortschrittliche Fermentationstechnologien ermöglichen es Herstellern, Stammkombinationen für spezifische Lebensmittelmatrizen zu optimieren und differenzierte Wertversprechen in wettbewerbsintensiven Marktsegmenten zu schaffen.

Wachsende Milchproduktion und Bedarf an verlängerter Haltbarkeit

Die globale Expansion des Milchwirtschaftssektors erfordert innovative Konservierungslösungen, insbesondere in Schwellenmärkten, wo Einschränkungen der Kühlketteninfrastruktur die Verderbnisrisiken verstärken. Queenslands Milchwirtschaftssektor, der mit einem Farmtor-Wert von 4 Milliarden USD 13 Milliarden USD zur regionalen Wirtschaft beiträgt, veranschaulicht diese Herausforderung durch Innovationen wie Naturo's patentierte Technologie, die die Haltbarkeit von Frischmilch ohne Wärmebehandlung auf 60 Tage verlängert [2]Quelle: Regierung von Queensland, "Initiativen auf Staatsebene, die Technologien zur Verlängerung der Haltbarkeit von gekühlter Milch hervorheben", www.qld.gov.au. Dieser technologische Fortschritt demonstriert die strategische Bedeutung von Schutzkulturen bei der Bewältigung von Ineffizienzen in der Lieferkette und der Reduzierung von Lebensmittelabfällen. IFF's HOLDBAC-Bioschutz-Kulturen zielen speziell auf Milchanwendungen ab und erhalten die Produktfrische über herkömmliche Mindesthaltbarkeitsdaten hinaus, während sie die Nachhaltigkeitsziele der Hersteller unterstützen. Im August 2024 beschleunigt sich die Einführung von Schutzkulturen in der Milchwirtschaft durch Präzisionsfermentationspartnerschaften, wie die Zusammenarbeit von Fonterra mit Superbrewed Food zur Entwicklung von postbiotischen Proteinzutaten mit 85 % Proteingehalt und verbesserter Stabilität zeigt. Diese Entwicklungen positionieren Schutzkulturen als wesentliche Komponenten bei der Optimierung der Milchwirtschafts-Wertschöpfungskette, insbesondere für Hersteller, die auf erweiterte Vertriebsnetze und Exportmärkte abzielen.

Expansion der Märkte für verzehrfertige und Convenience-Lebensmittel

Segmente für verzehrfertige Mahlzeiten treiben Innovationen bei Schutzkulturen durch komplexe Konservierungsherausforderungen voran, die mehrere Lebensmittelkomponenten und unterschiedliche Lagerbedingungen umfassen. Diese antimikrobielle Leistung erfüllt kritische Lebensmittelsicherheitsanforderungen für verzehrfertige Produkte und unterstützt gleichzeitig die Clean-Label-Positionierung. Hersteller von Convenience-Lebensmitteln setzen zunehmend auf Mehrstamm-Schutzkulturen, um vielfältige Pathogenrisiken in ihren Produktportfolios zu begegnen, und nutzen dabei technologische Fortschritte bei der Kulturstabilität und der Verhinderung von Kreuzkontaminationen. Das Wachstum des Sektors korreliert mit Urbanisierungstrends und veränderten Verbraucherlebensstilen, was eine anhaltende Nachfrage nach Konservierungslösungen schafft, die die Produktqualität über erweiterte Vertriebskanäle hinweg aufrechterhalten. Die fortschrittliche Verpackungsintegration mit Schutzkulturen, einschließlich pH-sensitiver Indikatoren zur Echtzeit-Frischeüberwachung, stellt eine aufkommende technologische Konvergenz dar, die Lebensmittelsicherheitsherausforderungen im Convenience-Bereich adressiert. Diese Innovationen positionieren Schutzkulturen als kritische Enabler für die Expansion des Convenience-Lebensmittelmarktes, insbesondere in Schwellenländern, wo die Entwicklung der Kühlketteninfrastruktur hinter dem Wachstum der Verbrauchernachfrage zurückbleibt.

Gesteigertes Verbraucherbewusstsein für Lebensmittelsicherheit und Qualitätsstandards

Regulierungsrahmen betonen zunehmend präventive Lebensmittelsicherheitskontrollen und schaffen Marktchancen für Anwendungen von Schutzkulturen, die Gefahrenanalyse und risikobasierte Präventivkontrollen adressieren. Die verlängerte Kommentierungsfrist der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Leitlinien zu Präventivkontrollen spiegelt die regulatorische Komplexität rund um Lebensmittelsicherheitsstandards wider und beeinflusst die Einführungsstrategien für Schutzkulturen [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "GRAS-Mitteilungen für neuartige Stämme", www.fda.gov. Das Verbraucherbewusstsein treibt die Nachfrage nach transparenten Konservierungsmethoden an, wobei Schutzkulturen nachweisbare antimikrobielle Mechanismen durch kompetitive Ausschlussung und Metabolitenproduktion bieten. Chinas umfassende Aktualisierungen der Lebensmittelsicherheitsstandards, einschließlich 50 neuer oder überarbeiteter nationaler Lebensmittelsicherheitsstandards, demonstrieren die globale regulatorische Angleichung, die die Expansion des Marktes für Schutzkulturen unterstützt [4] Quelle: US-Landwirtschaftsministerium,"50 aktualisierte nationale Lebensmittelsicherheitsstandards im Jahr 2025", www.usda.gov. Das Lebensmittelsicherheitsbewusstsein beeinflusst insbesondere Fleisch- und Meeresfrüchteanwendungen, wo Schutzkulturen Bedenken hinsichtlich antibiotikaresistenter Pathogene adressieren und gleichzeitig die Produktqualitätsmerkmale aufrechterhalten.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Produktionskosten für Schutzkulturen | -1.8% | Global, mit stärkster Auswirkung in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Aufrechterhaltung der Kulturstabilität und der Verhinderung von Kreuzkontaminationen | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Langwierige Sicherheitsgenehmigungen für neuartige Stämme | -1.1% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit oder Variation zwischen Regionen | -0.9% | Global, mit stärkster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Schutzkulturen

Produktionskostendruck schränkt die Einführung von Schutzkulturen ein, insbesondere in preissensiblen Marktsegmenten, in denen synthetische Konservierungsstoffe Kostenvorteile behalten. Die Anforderung an spezialisierte Fermentationsinfrastruktur, einschließlich kontrollierter Atmosphärenbedingungen und Kontaminationsverhinderungssystemen, schafft erhebliche Kapitalinvestitionsbarrieren für den Markteintritt. Fortschrittliche Konservierungstechnologien wie Blitzgefriertrocknung reduzieren die Verarbeitungszeit und erzielen maximale Zelllebensfähigkeit, erfordern jedoch erhebliche Geräteinvestitionen. Unterkühlung-Vorbehandlungsmethoden verbessern die Haltbarkeit gefriergetrockneter Kulturen durch Optimierung der Exopolysaccharid-Dicke und erzielen hohe Lebensfähigkeitsraten, erhöhen jedoch die Verarbeitungskomplexität und -kosten. Dieser Kostendruck wirkt sich besonders auf kleinere Hersteller und Anwendungen in Schwellenmärkten aus, wo die Preissensibilität die Einführung von Premium-Konservierungslösungen einschränkt. Während strategische Partnerschaften zwischen Kulturproduzenten und Lebensmittelherstellern durch Präzisionsfermentationskooperationen potenzielle Kostenmilderung durch gemeinsame Infrastrukturinvestitionen und Skaleneffekte bieten, bleiben Produktionskostenherausforderungen erhebliche Barrieren für die Marktdurchdringung in kostenintensiven Lebensmittelkategorien.

Herausforderungen bei der Aufrechterhaltung der Kulturstabilität und der Verhinderung von Kreuzkontaminationen

Der Markt für Schutzkulturen steht vor Vertriebsherausforderungen aufgrund der Notwendigkeit, die Kulturstabilität in der gesamten Lieferkette aufrechtzuerhalten, was die Produktwirksamkeit und die Markteinführung beeinflusst. Qualitätskontrollsysteme müssen Kreuzkontaminationen verhindern, insbesondere bei Mehrstamm-Formulierungen, bei denen die Beibehaltung individueller Stammeigenschaften bei gleichzeitiger Verhinderung mikrobieller Wechselwirkungen entscheidend ist. Während die isochore Gefrierfrierung dazu beiträgt, Zellstrukturen durch Verhinderung von Eiskristallbildungsschäden aufrechtzuerhalten und Nährstoff- und Sensorikqualitäten zu bewahren und gleichzeitig die mikrobielle Präsenz zu reduzieren, erfordert sie spezialisierte Ausrüstung und Prozessoptimierung. Die Marktexpansion in Schwellenländern bleibt aufgrund von Stabilitätsproblemen in Regionen ohne geeignete Kühlketteninfrastruktur begrenzt. Der Rahmen der Europäischen Behörde für Lebensmittelsicherheit für qualifizierte Sicherheitsvermutung bietet Stabilitätsbewertungsrichtlinien mit halbjährlichen Aktualisierungen, um regulatorische Änderungen widerzuspiegeln. Obwohl fortschrittliche Verpackungs- und Schutzatmosphären-Lagertechnologien die Stabilität verbessern könnten, schränken hohe Implementierungskosten und technische Anforderungen die Einführung ein, insbesondere bei kleineren Marktteilnehmern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz gefriergetrockneter Kulturen trifft auf Innovation bei tiefgefrorenen Kulturen

Gefriergetrocknete Kulturen behalten die Marktführerschaft mit einem Anteil von 61,95 % im Jahr 2025 bei, was die etablierte Infrastruktur und bewährte Stabilitätseigenschaften in verschiedenen Lebensmittelanwendungen widerspiegelt. Tiefgefrorene Kulturen zeigen jedoch mit einer CAGR von 12,95 % bis 2031 ein überlegenes Wachstumspotenzial, angetrieben durch technologische Fortschritte bei der Kryokonservierung und reduzierten Energieanforderungen. Blitzgefriertrocknung-Innovationen reduzieren die Verarbeitungszeit erheblich und erhalten gleichzeitig eine hohe Zelllebensfähigkeit, was traditionelle Einschränkungen der Gefriertrocknung durch verlängerte Verarbeitungszyklen und Energieverbrauch adressiert. Unterkühlung-Vorbehandlungsmethoden verbessern die Langlebigkeit gefriergetrockneter Kulturen durch schützende Proteinexpression und Exopolysaccharid-Optimierung und erzielen Lebensfähigkeitsraten während verlängerter Lagerperioden.

Tiefgefrorene Kulturanwendungen profitieren von vereinfachten Handhabungsanforderungen und reduzierter Rehydrierungskomplexität, was besonders vorteilhaft für automatisierte Lebensmittelverarbeitungssysteme ist. Die isochore Gefrierfrierung stellt aufkommende Konservierungsmethoden dar, die die Lebensmittelqualität ohne Eiskristallschäden aufrechterhalten und potenzielle Vorteile für Kulturkonservierungsanwendungen bieten. Die Formsegmentierung spiegelt breitere Branchentrends in Richtung Verarbeitungseffizienz und Energieeinsparung wider, wobei tiefgefrorene Kulturen durch betriebliche Vorteile und technologische Verbesserungen Marktanteile gewinnen sollen. Überlegungen zur Vertriebsinfrastruktur beeinflussen die Formauswahl, wobei gefriergetrocknete Kulturen in Regionen mit begrenzten Kühlkettenkapazitäten Vorteile behalten, während tiefgefrorene Alternativen in entwickelten Märkten mit robusten Kühlnetzwerken an Bedeutung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mikroorganismentyp: Bakterielle Führungsposition durch Hefeinnovation herausgefordert

Bakterienstämme beherrschen im Jahr 2025 44,62 % des Marktanteils und nutzen etablierte Anwendungen in der Milch- und Fleischkonservierung durch Milchsäureproduktion und kompetitive Ausschlussmechanismen. Hefebasierte Kulturen zeigen mit einer CAGR von 12,35 % bis 2031 ein beschleunigtes Wachstum, angetrieben durch expandierende Anwendungen in pflanzenbasierten Alternativen und fermentierten Getränken. Bacillus-Arten erlangten durch regulatorische Genehmigungen Marktakzeptanz, da mehrere Stämme Toleranzausnahmen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und GRAS-Status für Lebensmittelanwendungen erhielten. Milchsäurebakterien bleiben aufgrund ihrer nachgewiesenen Wirksamkeit gegen lebensmittelbedingte Pathogene die dominierende Wahl. So erzielte beispielsweise Latilactobacillus sakei unter optimierten Bedingungen eine Reduktion von Listeria monocytogenes um mehr als 5 log-Stufen.

Schimmelpilzanwendungen bleiben spezialisiert, zeigen jedoch Wachstumspotenzial in spezifischen fermentierten Lebensmittelkategorien, insbesondere in asiatischen Märkten, wo traditionelle Fermentationspraktiken die Akzeptanz fördern. Die Übernahme von Omega Yeast Labs durch AB Mauri im August 2024 veranschaulicht die strategische Positionierung in Spezialhefen-Märkten und kombiniert globale Technologiefähigkeiten mit innovativer Stammentwicklung. Die Mikroorganismensegmentierung spiegelt die technologische Konvergenz zwischen traditionellen Fermentationsanwendungen und modernen Biokonservierungsanforderungen wider, wobei Bakterienkulturen etablierte Marktpositionen behalten, während Hefeinnovationen aufkommende Anwendungsmöglichkeiten erschließen.

Nach Zusammensetzung: Mehrstamm-Formulierungen treiben Innovationen voran

Mehrstamm-Mischzusammensetzungen dominieren im Jahr 2025 mit einem Marktanteil von 59,58 % und behalten die Führungsposition durch ein CAGR-Wachstum von 12,02 % bei, was ausgefeilte Formulierungsstrategien widerspiegelt, die die antimikrobielle Wirksamkeit in verschiedenen Lebensmittelmatrizen optimieren. Einzelstamm-Anwendungen dienen spezialisierten Konservierungsanforderungen, bei denen spezifisches Pathogen-Targeting oder regulatorische Einschränkungen die Formulierungskomplexität begrenzen. Mehrstamm-Formulierungen nutzen synergistische antimikrobielle Mechanismen und kombinieren organische Säureproduktion, kompetitive Ausschlussung und Bakteriozin-Aktivität, um im Vergleich zu Einzelstamm-Anwendungen eine überlegene Konservierungsleistung zu erzielen. DSM-Firmenich's Delvo Guard-Produktlinie veranschaulicht Mehrstamm-Innovationen und bietet Clean-Label-Schutzkulturen, die speziell für Milchanwendungen mit verbesserten Bioschutzfähigkeiten formuliert wurden.

Fortschrittliche Stammauswahlmethoden ermöglichen eine präzise Formulierungsoptimierung für spezifische Lebensmittelkategorien und adressieren vielfältige Konservierungsherausforderungen bei gleichzeitiger Aufrechterhaltung der Produktqualitätsmerkmale. Mehrstamm-Mischzusammensetzungen zeigen besondere Vorteile in komplexen Lebensmittelsystemen, wo mehrere Konservierungsmechanismen die gesamte antimikrobielle Wirksamkeit verbessern und die Haltbarkeit über Einzelstamm-Fähigkeiten hinaus verlängern. Die Zusammensetzungssegmentierung spiegelt die Branchenreife hin zu ausgefeilten Biokonservierungslösungen wider, die vielfältige Pathogenrisiken adressieren und gleichzeitig die Clean-Label-Positionierung unterstützen. Die regulatorische Akzeptanz von Mehrstamm-Formulierungen durch den Rahmen der Europäischen Behörde für Lebensmittelsicherheit für qualifizierte Sicherheitsvermutung erleichtert die Marktexpansion, wobei halbjährliche Aktualisierungen die laufende Sicherheitsbewertungsentwicklung widerspiegeln. Strategische Partnerschaften zwischen Kulturproduzenten und Lebensmittelherstellern treiben Formulierungsinnovationen voran und nutzen kombiniertes Fachwissen, um anwendungsspezifische Lösungen zu entwickeln, die die Konservierungsleistung optimieren und gleichzeitig regulatorische Anforderungen erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Milchwirtschaftliche Dominanz trifft auf pflanzenbasierte Disruption

Traditionelle Milchanwendungen behalten im Jahr 2025 einen Marktanteil von 42,38 % bei, was etablierte Konservierungsanforderungen und bewährte Kulturwirksamkeit bei der Herstellung von Milch, Käse und Joghurt widerspiegelt. Pflanzenbasierte Alternativen entwickeln sich mit einer CAGR von 12,72 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch expandierende Märkte für alternative Proteine und spezialisierte Konservierungsherausforderungen. Fermentationstechnologien verbessern die Qualität pflanzenbasierter Produkte durch verbesserte Verdaulichkeit, reduzierte antinutritive Faktoren und verbesserte sensorische Eigenschaften, wobei Milchsäurebakterien besondere Wirksamkeit bei hülsenfruchtbasierten Anwendungen zeigen. Im Mai 2024 demonstrieren Präzisionsfermentationspartnerschaften, wie die Zusammenarbeit von New Culture mit CJ CheilJedang für die Produktion von tierfreiem Mozzarella, die technologische Konvergenz, die die Expansion des pflanzenbasierten Marktes unterstützt.

Fleisch-, Geflügel- und Meeresfrüchteanwendungen profitieren von der Fähigkeit der Schutzkulturen, Bedenken hinsichtlich antibiotikaresistenter Pathogene zu adressieren und gleichzeitig die Produktqualität aufrechtzuerhalten, wobei natürliche antimikrobielle Verbindungen wie Kuherbsen-Legumin die Haltbarkeit von Rindfleisch von 6 auf 12 Tage verlängern. Segmente für verzehrfertige Mahlzeiten treiben Innovationen durch komplexe Konservierungsherausforderungen voran, die mehrere Lebensmittelkomponenten umfassen, wobei Schutzkulturen Lösungen bieten, die vielfältige Pathogenrisiken adressieren und gleichzeitig die Expansion des Convenience-Lebensmittelmarktes unterstützen. Weitere Anwendungen umfassen fermentierte Getränke, Backwaren und Speziallebensmittel, die jeweils einzigartige Konservierungsanforderungen aufweisen, die die Entwicklung spezialisierter Kulturen vorantreiben.

Geografische Analyse

Nordamerika beherrscht im Jahr 2025 32,05 % des Marktanteils und profitiert von etablierten Regulierungsrahmen, fortschrittlicher Lebensmittelverarbeitungsinfrastruktur und starker Verbraucherakzeptanz natürlicher Konservierungslösungen. Die Region profitiert von umfassenden Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu Anwendungen von Schutzkulturen und umfangreicher GRAS-Anerkennung für Bakterienstämme, was die Marktentwicklung und Produktinnovation erleichtert. Asien-Pazifik zeigt mit einer CAGR von 12,08 % bis 2031 das höchste Wachstumspotenzial, angetrieben durch expandierende Lebensmittelverarbeitungsindustrien, Urbanisierungstrends und wachsendes Verbraucherbewusstsein für Lebensmittelsicherheitsstandards. Chinas umfassende Aktualisierungen der Lebensmittelsicherheitsstandards, einschließlich neuer Vorschriften für Konservenlebensmittel und lebensmittelkontaktierende Materialien, schaffen laut dem US-Landwirtschaftsministerium Regulierungsrahmen, die die Einführung von Schutzkulturen unterstützen.

Europa behält eine bedeutende Marktpräsenz durch strenge Lebensmittelsicherheitsvorschriften und Verbraucherpräferenz für natürliche Zutaten bei, wobei der Rahmen der Europäischen Behörde für Lebensmittelsicherheit für qualifizierte Sicherheitsvermutung regulatorische Klarheit für Anwendungen von Schutzkulturen bietet. Die robusten Milch- und Fleischverarbeitungssektoren der Region integrieren aktiv Schutzkulturen, um die Produkthaltbarkeit und -sicherheit zu verbessern. Europäische Lebensmittelhersteller übernehmen diese Lösungen zunehmend, um Clean-Label-Anforderungen zu erfüllen und den Einsatz chemischer Konservierungsstoffe zu reduzieren. Die Integration von Schutzkulturen steht im Einklang mit dem regionalen Fokus auf nachhaltige Lebensmittelproduktionspraktiken und unterstützt das Marktwachstum durch ökologische und gesundheitliche Überlegungen.

Die geografische Segmentierung spiegelt unterschiedliche regulatorische Reife, Infrastrukturentwicklung und Verbraucherakzeptanzniveaus wider, wobei etablierte Märkte Stabilität bieten, während aufstrebende Regionen Wachstumschancen bieten. Südamerika sowie der Nahe Osten und Afrika zeigen aufgrund expandierender Lebensmittelverarbeitungskapazitäten und modernisierender Konservierungstechniken steigende Einführungsraten. Diese Regionen zeigen besonderes Interesse an Schutzkulturen für traditionelle fermentierte Lebensmittel und Milchprodukte, angetrieben durch wachsendes Verbraucherbewusstsein für Lebensmittelsicherheit. Die Entwicklung der Kühlketteninfrastruktur und die Implementierung fortschrittlicher Lebensmittelsicherheitsstandards in diesen Märkten schaffen neue Möglichkeiten für Anwendungen von Schutzkulturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Schutzkulturen weist eine moderate Konsolidierung auf, was die Dominanz etablierter Akteure widerspiegelt und gleichzeitig Möglichkeiten für spezialisierte Marktteilnehmer und technologische Innovatoren bietet. Zu den wichtigsten Akteuren gehören Novo Holdings A/S, International Flavors & Fragrances Inc., DSM-Firmenich AG und Lallemand Inc. Marktführer nutzen umfassende Stammbibliotheken, fortschrittliche Fermentationsfähigkeiten und globale Vertriebsnetzwerke, um Wettbewerbsvorteile in verschiedenen Anwendungssegmenten zu behalten. Die kontinuierliche Investition in Forschung und Entwicklung ermöglicht es Unternehmen, ihre Stammsammlungen zu erweitern. Die Implementierung von Hochdurchsatz-Screening-Technologien beschleunigt die Identifizierung neuartiger Schutzstämme. Die Einrichtung regionaler Innovationszentren stärkt die Marktpräsenz und Kundenbeziehungen.

Die strategische Positionierung betont technologische Differenzierung durch Präzisionsfermentationspartnerschaften, wie bedeutende Kooperationen zwischen etablierten Lebensmittelherstellern und Biotechnologieunternehmen für die Entwicklung neuartiger Kulturen zeigen. Die Integration von künstlicher Intelligenz verbessert die Stammauswahl und Optimierungsprozesse. Die Entwicklung maßgeschneiderter Konservierungslösungen erfüllt spezifische Branchenanforderungen. Die Bildung strategischer Allianzen beschleunigt die Kommerzialisierung innovativer Schutzkulturenslösungen.

Aufkommende Wettbewerbsdynamiken umfassen Biotechnologie-Startups, die neuartige Konservierungsmechanismen einführen, wie Bountica's geschmacklose Proteine, die Prinzipien der Ernährungsimmunität nutzen, um Lebensmittelpathogene zu bekämpfen. Technologieeinführungsmuster betonen automatisierte Kulturproduktionssysteme, fortschrittliche Verpackungsintegration und Echtzeit-Qualitätsüberwachungsfähigkeiten, die die Produktwirksamkeit verbessern und Kontaminationsrisiken reduzieren. Die Regulierungsstrategie wird zunehmend kritisch, da Unternehmen unterschiedliche Genehmigungsanforderungen in globalen Märkten navigieren, wobei GRAS-Anerkennung und der EFSA-QPS-Status Wettbewerbsvorteile für den Marktzugang und die Kundenakzeptanz bieten. Strategische Übernahmen, wie der Kauf von Omega Yeast Labs durch AB Mauri, demonstrieren Konsolidierungstrends, die auf spezialisierte Fähigkeiten und die Erweiterung des Marktzugangs abzielen.

Branchenführer im Bereich Schutzkulturen

Novo Holdings A/S

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Lallemand Inc.

Sacco System

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Nationale Gesundheitskommission Chinas und die Staatliche Marktaufsichtsbehörde veröffentlichten 50 neue oder aktualisierte nationale Lebensmittelsicherheitsstandards, darunter umfassende Vorschriften für Konservenlebensmittel und lebensmittelkontaktierende Materialien, und schufen damit erweiterte Regulierungsrahmen für Anwendungen von Schutzkulturen in verschiedenen Lebensmittelkategorien.

- September 2024: Die US-Umweltschutzbehörde etablierte eine Toleranzausnahme für den Bacillus licheniformis-Stamm 414-01 in Lebensmittelrohstoffen und beseitigte damit regulatorische Hürden für landwirtschaftliche und lebensmittelverarbeitende Anwendungen bei Verwendung gemäß den Etikettierungsanweisungen.

- August 2024: AB Mauri Nordamerika übernahm Omega Yeast Labs, einen führenden Anbieter von Flüssighefe für das Handwerksbrauen, um die Fähigkeiten im Spezialhefegeschäft zu verbessern und innovative Stammangebote für verschiedene Brauanwendungen zu erweitern.

- Juni 2024: Danone, Michelin, DMC Biotechnologies und Crédit Agricole Centre France lancierten die Biotech Open Platform mit einer Investition von über 16 Millionen EUR, um Präzisionsfermentationstechnologien für die nachhaltige Protein- und Enzymproduktion voranzutreiben.

Berichtsumfang des globalen Marktes für Schutzkulturen

Der globale Markt für Schutzkulturen ist nach Produktform, Mikroorganismentyp, Anwendung und Geografie segmentiert. Auf Basis der Produktform ist der Markt in gefriergetrocknet und tiefgefroren segmentiert. Auf Basis des Mikroorganismentyps ist der Markt in Hefen, Schimmelpilze und Bakterien segmentiert. Auf Basis der Anwendung ist der Markt in Milchprodukte, Fleisch-, Geflügel- und Meeresfrüchteprodukte, verzehrfertige Lebensmittelprodukte und sonstige segmentiert. Darüber hinaus bietet die Studie eine Analyse des Marktes für Schutzkulturen in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Gefriergetrocknet |

| Tiefgefroren |

| Hefen |

| Schimmelpilze |

| Bakterien |

| Einzelstamm |

| Mehrstamm |

| Mehrstamm-Mischung |

| Milchprodukte |

| Fleisch, Geflügel und Meeresfrüchte |

| Verzehrfertige Mahlzeiten |

| Pflanzenbasierte Alternativen |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Gefriergetrocknet | |

| Tiefgefroren | ||

| Nach Mikroorganismentyp | Hefen | |

| Schimmelpilze | ||

| Bakterien | ||

| Nach Zusammensetzung | Einzelstamm | |

| Mehrstamm | ||

| Mehrstamm-Mischung | ||

| Nach Anwendung | Milchprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | ||

| Verzehrfertige Mahlzeiten | ||

| Pflanzenbasierte Alternativen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Schutzkulturen bis 2031?

Die Marktgröße für Schutzkulturen soll bis 2031 einen Wert von 817,63 Millionen USD erreichen, basierend auf einer jährlichen Wachstumsrate von 11,34 % ab 2026.

Welche Lebensmittelanwendungen profitieren am meisten von Schutzkulturen?

Milchprodukte führen mit einem Marktanteil von 42,38 %, gefolgt von Fleisch-/Geflügelanwendungen und pflanzenbasierten Alternativen.

Wie unterscheiden sich gefriergetrocknete und tiefgefrorene Schutzkulturen?

Gefriergetrocknete Kulturen dominieren mit einem Marktanteil von 61,95 % aufgrund ihrer Umgebungsstabilität und etablierten Infrastruktur, während tiefgefrorene Kulturen schneller wachsen (CAGR von 12,95 %) dank vereinfachter Handhabung, reduzierter Rehydrierungskomplexität und technologischer Fortschritte bei der Kryokonservierung.

Welche Regionen zeigen das stärkste Wachstumspotenzial für Schutzkulturen?

Asien-Pazifik führt das Wachstum mit einer CAGR von 12,08 % bis 2031 an, angetrieben durch Urbanisierung, expandierende Lebensmittelverarbeitungsindustrien und wachsendes Bewusstsein für Lebensmittelsicherheit.

Seite zuletzt aktualisiert am: