Größe und Marktanteil des Rechenzentrummarkts in Sri Lanka

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

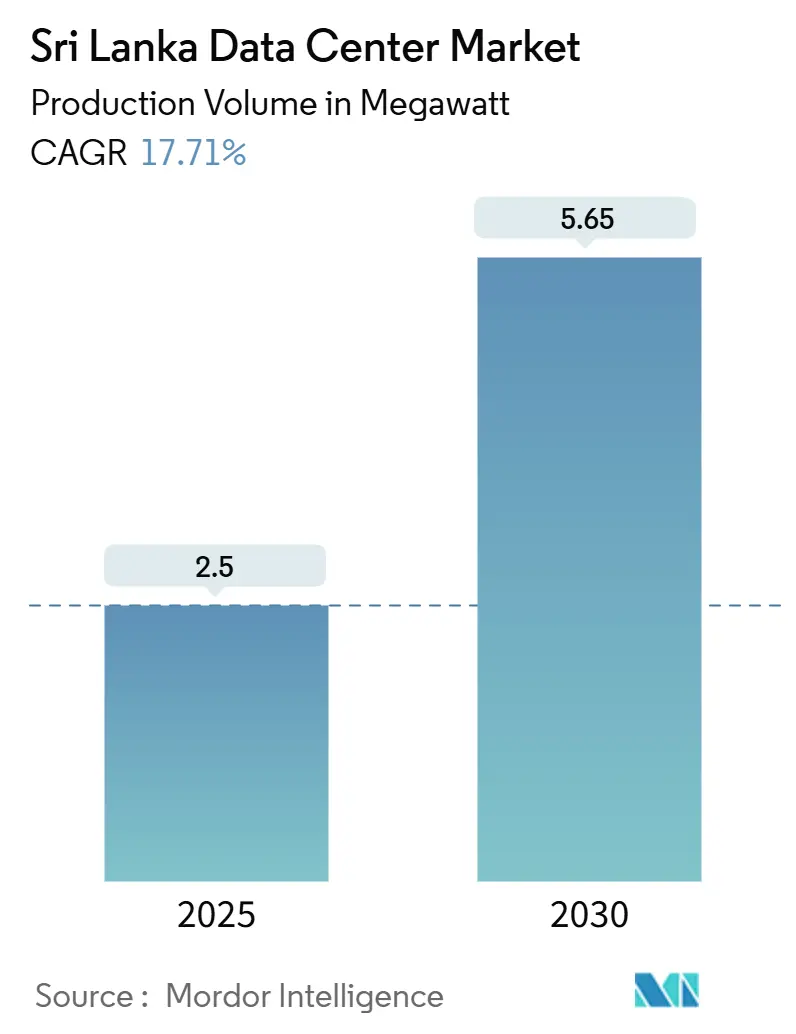

| Marktvolumen (2025) | 2.5 Megawatt |

| Marktvolumen (2030) | 5.65 Megawatt |

| Wachstumsrate (2025 - 2030) | 17.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrummarkts in Sri Lanka von Mordor Intelligence

Die Größe des Rechenzentrummarkts in Sri Lanka beläuft sich im Jahr 2025 auf 2,5 MW installierter IT-Last und soll bis 2030 auf 5,65 MW anwachsen, was einer Expansion mit einem CAGR von 17,71 % entspricht. Rege Aktivitäten im Bereich Unterseekabel, ein Ziel für die digitale Wirtschaft von 15 Milliarden USD und Steuervergünstigungen für Zonen des Board of Investment (BOI) stützen gemeinsam die anhaltende Nachfrage nach Kapazitätserweiterungen. Die fünf Kabellandungen in Colombo verankern die hyperscale Konnektivität, während die 2024–25 eintreffenden Systeme SEA-ME-WE 6 und IAX 130 Tbps an zusätzlicher Bandbreite liefern und die Hin- und Rücklauflatenz nach Mumbai auf unter 30 Millisekunden senken. Staatliche Tarifentlastungen und ein Darlehen der Asiatischen Entwicklungsbank (ADB) in Höhe von 200 Millionen USD für die Netzaufrüstung verbessern die Betriebswirtschaft zusätzlich. Cloud-On-Ramp-Bereitstellungen von AWS, Oracle und Microsoft bestätigen den Colombo-Kandy-Edge-Korridor und ermutigen lokale Colocation-Anbieter, Tier-III/IV-Flächen hinzuzufügen. Unterdessen erschließt die 2024 abgeschlossene Umstrukturierung der Staatsschulden längerfristige Finanzierungen und dämpft die Länderrisikoprämien für ausländische Investoren.

Wichtigste Erkenntnisse des Berichts

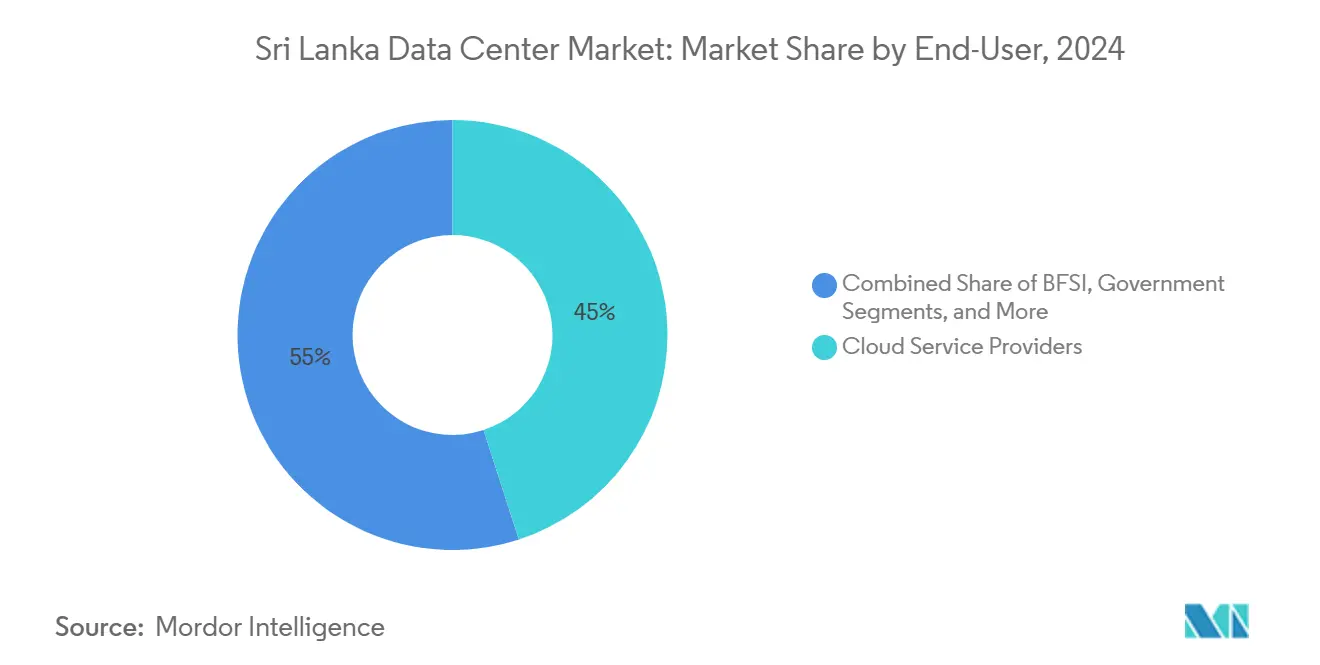

- Nach Endnutzer hielten Cloud-Dienstleister im Jahr 2024 einen Marktanteil von 45 % am Rechenzentrummarkt in Sri Lanka, während E-Commerce und digitale Medien mit einem CAGR von 18,60 % bis 2030 das stärkste Wachstum verzeichnen dürften.

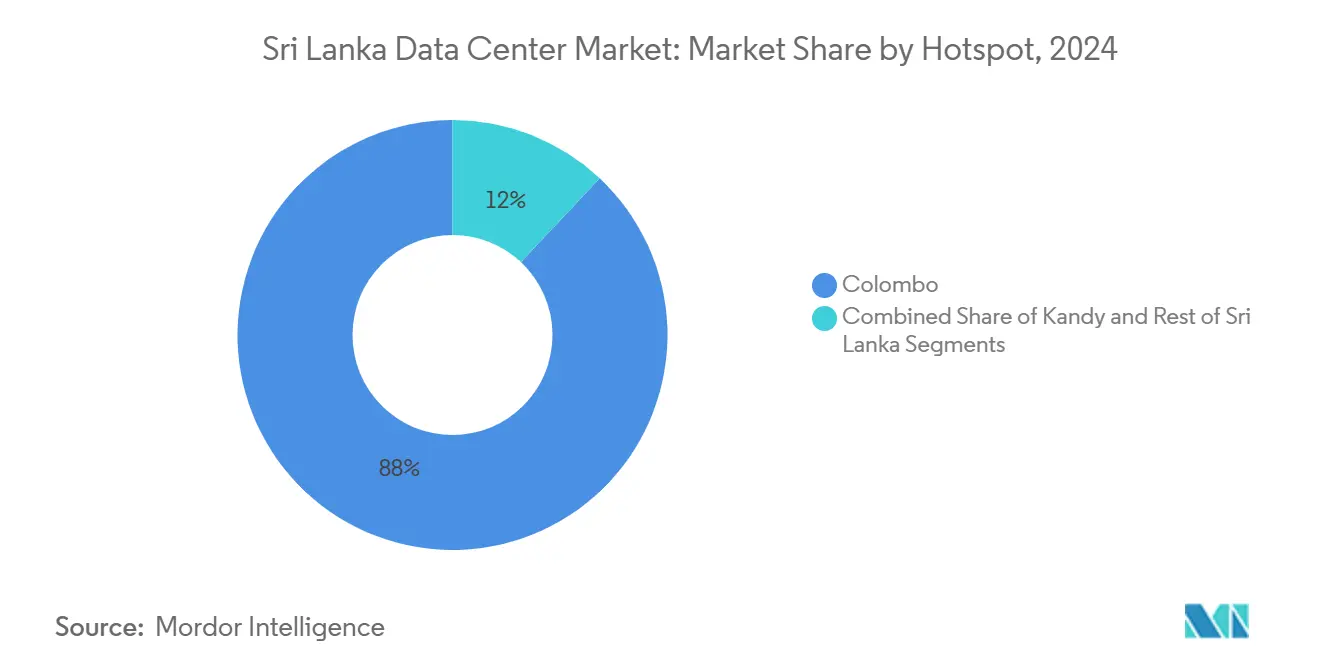

- Nach Hotspot führte Colombo im Jahr 2024 mit einem Umsatzanteil von 88 % am Rechenzentrummarkt in Sri Lanka, während Kandy bis 2030 voraussichtlich mit einem CAGR von 21,30 % expandieren wird.

Trends und Erkenntnisse im Rechenzentrummarkt Sri Lanka

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der mobilen Datenmenge und 5G-Ausbau | +4.20% | National, konzentriert in Colombo und Kandy | Mittelfristig (2–4 Jahre) |

| Nationale Initiative "Digitales Sri Lanka 2030" und Vorstoß zur elektronischen Regierung | +3.80% | National, mit frühen Gewinnen in Colombo, Kandy, Galle | Langfristig (≥ 4 Jahre) |

| Anstieg der Lokalisierung von Fintech-, OTT- und E-Commerce-Datenverkehr | +3.10% | National, Ausstrahlungseffekte auf regionale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Eintritt globaler Cloud- und On-Ramp-Plattformen (AWS, Azure, Oracle) | +2.90% | Colombo-Kern, Expansion nach Kandy | Kurzfristig (≤ 2 Jahre) |

| Doppelte Landung der Kabel SEA-ME-WE 6 und IAX senkt die Latenz | +2.20% | National, mit primären Vorteilen in Colombo | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für Neubauten der Klasse Tier III/IV in BOI-Zonen | +1.90% | BOI-ausgewiesene Zonen, hauptsächlich im Umfeld von Colombo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der mobilen Datenmenge und 5G-Ausbau

SLT-MOBITEL hat die kommerziellen 5G-Vorversuche auf Colombo, Kandy, Galle und Jaffna ausgeweitet und damit einen lokalisierten Bedarf geschaffen, den zentralisierte Architekturen nicht befriedigen können.[1]Sri Lanka Telecom, „Sri Lanka Telecom begrüßt die Ankunft des Unterseekabels SEA-ME-WE 6 in Sri Lanka,” SLTMobitel, sltmobitel.lk Die Einnahmen aus mobilen Daten von Dialog Axiata stiegen 2024 um 12 %, während der Betreiber LKR 52 Milliarden für die Netzverdichtung bereitstellte, was zu einer Kapitalintensitätsquote von 29 % führte. Höhere Bandbreite treibt neue Video-, Gaming- und Fintech-Anwendungen an, die ihrerseits die Rechenleistung näher an die Nutzer verlagern. Der beschleunigte 5G-Lizenzrahmen der Telekommunikationsregulierungsbehörde verkürzt die Zeitpläne und positioniert den Rechenzentrummarkt in Sri Lanka bei der Edge-Aktivierung vor regionalen Mitbewerbern. Mit der Verlagerung des Datenverkehrs von 4G auf 5G suchen Betreiber nach Tier-III-Mikro-Edge-Knoten für Caching- und Analyse-Workloads.

Nationale Initiative "Digitales Sri Lanka 2030" und Vorstoß zur elektronischen Regierung

Die Informations- und Kommunikationstechnologiebehörde (ICTA) schreibt die souveräne Datenverarbeitung für elektronische Dienste vor und schützt damit Workloads für inländische Einrichtungen. Der Entwurf Lanka Government Cloud 2.0 legt Tier-III-Verfügbarkeit und Datenhaltung im Inland fest und hebt damit die grundlegenden Designstandards an. Ergänzend dazu fordert die Nationale KI-Strategie föderierte, lokal gehostete Datensätze, um maschinelle Lernbereitstellungen in den Bereichen Landwirtschaft, Gesundheit und Logistik zu unterstützen.[2]Ministerium für Technologie, „Nationale KI-Strategie für Sri Lanka,” mot.gov.lk Infolgedessen müssen hyperscale Cloud-Knoten mit regulierten Regierungsumgebungen verbunden werden, was die Cross-Connect-Dichte in carrierneutralen Standorten erhöht. Langfristig liefert das Digitalisierungsprogramm des öffentlichen Sektors einen vorhersehbaren Beitrag von 3,8 % zum prognostizierten CAGR.

Anstieg der Lokalisierung von Fintech-, OTT- und E-Commerce-Datenverkehr

Die Interoperabilität von LankaPay mit PhonePe UPI und Alipay+ beschleunigt eingehende digitale Zahlungen und erhöht das Echtzeit-Transaktionsvolumen, was eine latenzarme inländische Verarbeitung begünstigt. Die 2024 gestartete Plattform von Intellect Design bringt KI-gesteuertes Kernbankwesen nach Colombo und beeinflusst damit den Kapazitätsbedarf für Modelltraining und Inferenz weiter. Die Region Asien-Pazifik soll bis 2025 einen Anteil von 61 % am weltweiten E-Commerce-Umsatz ausmachen und positioniert Sri Lanka als Last-Mile-Inhaltsknoten, insbesondere für den grenzüberschreitenden Logistikbereich. Regulatorische Vorgaben zur Datenlokalisierung und die Präferenz der Verbraucher für schnellere Seitenladezeiten verankern diese Workloads innerhalb der nationalen Grenzen. Infolgedessen genießen inländische Anbieter einen strukturellen Vorteil gegenüber ausländischen Hosting-Alternativen.

Eintritt globaler Cloud- und On-Ramp-Plattformen (AWS, Azure, Oracle)

AWS Edge, Oracle FastConnect und Microsoft Azure Interconnects gingen 2024–25 in Colombo in Betrieb und bestätigen damit die Anerkennung des Hub-Potenzials von Sri Lanka durch Hyperscaler. Diese Knoten verkürzen die Routendistanz nach Mumbai und Singapur und senken die Latenz für SaaS-Mieter auf unter 50 Millisekunden. Lokale Colocation-Anbieter müssen daher Cross-Connect- und Meet-Me-Room-Kapazitäten ausbauen, um Cloud-zu-Cloud- und Cloud-zu-Carrier-Datenverkehr anzuziehen. In den nächsten zwei Jahren wird erwartet, dass die Multi-Cloud-Einführung bei Banken und Einzelhandelsplattformen die Rack-Auslastungsraten steigert und Premium-Interconnection-Preismodelle unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzinstabilität und hohe Stromtarife | -3.40% | National, akut in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Begrenztes inländisches Fachpersonal für Tier-III/IV-Betrieb | -2.10% | National, konzentriert auf technische Berufe | Mittelfristig (2–4 Jahre) |

| Knappheit an versorgungsgroßen erneuerbaren Energiebezugsverträgen für Hyperscale-Lasten | -1.80% | National, große Projekte betreffend | Langfristig (≥ 4 Jahre) |

| Staatsanleihen-Risikoprämie bei langfristiger Finanzierung | -1.20% | National, ausländische Investitionen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität und hohe Stromtarife

Haushalte und Unternehmen in Sri Lanka zahlen die höchsten Stromtarife der Region – mehr als das 2,5-Fache des regionalen Durchschnitts. Der landesweite Stromausfall im Februar 2025, der 22 Millionen Nutzer betraf, verdeutlicht die Schwachstellen in der Übertragungsinfrastruktur.[3]The BCI, „IT-Ausfall in Sri Lanka betrifft 22 Millionen Nutzer,” thebci.org Obwohl die Tarife für das erste Halbjahr 2025 um 20 % gesenkt wurden, beantragte das Ceylon Electricity Board bald eine Erhöhung um 18,3 %, um Verluste auszugleichen, was die Volatilität unterstreicht. Betreiber kalkulieren daher höhere Investitionsausgaben für Dieselgeneratoren und Lithium-Ionen-Unterbrechungsfreie Stromversorgungen ein, was die Gesamtbetriebskosten im Vergleich zu Mitbewerbern erhöht.

Begrenztes inländisches Fachpersonal für Tier-III/IV-Betrieb

Die IKT-Belegschaft umfasst 175.000 Personen, doch die Abwanderung zu ausländischen Arbeitgebern und das Fehlen von Tier-IV-Lehrplänen schränken die Betriebsbesetzung ein. Systematische Überprüfungen zeigen Engpässe bei Elektro-, HLK- und Automatisierungsfähigkeiten auf, die für fortschrittliche Einrichtungen entscheidend sind. Diese Lücke zwingt Betreiber dazu, Fachkräfte zu importieren oder in Zertifizierungsprogramme zu investieren, was die Bereitstellungszeiträume verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Cloud-Anbieter treiben die Unternehmenseinführung voran

Die Endnutzerlandschaft wird von Cloud-Dienstleistern angeführt, die 2024 einen Marktanteil von 45 % am Rechenzentrummarkt in Sri Lanka innehatten, angetrieben durch die Multi-Cloud-Einführung bei Banken und digital-nativen Start-ups. E-Commerce und digitale Medien sollen bis 2030 mit einem CAGR von 18,60 % wachsen, was die grenzüberschreitende Einzelhandelsexpansion in Südasien widerspiegelt. Regierungs-Workloads, die durch die Lanka Government Cloud angetrieben werden, verlagern sich von internen Serverräumen in Colocation-Hallen, die nach ISO 27001 und PCI-DSS zertifiziert sind.

Mit zunehmendem digitalem Zahlungsvolumen erhöhten allein die PhonePe- und Alipay+-Integrationen die Echtzeittransaktionen 2024 um zweistellige Prozentzahlen. Banken und Fintech-Plattformen benötigen Antwortzeiten unter 100 Millisekunden, was die Nachfrage nach Edge-Racks steigert. Die Fertigungs- und Telekommunikationssegmente profitieren jeweils von 5G- und Industrie-4.0-Pilotprojekten, die latenzarmes Computing für Analysen und Netzwerk-Slicing erfordern. Der Rechenzentrummarkt in Sri Lanka bietet daher Cross-Selling-Potenzial für Anbieter, die verwaltete Sicherheits-, Compliance- und hochdichte Colocation-Dienste anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hotspot: Dominanz von Colombo steht vor der Herausforderung durch Kandy

Colombo beherbergt 2024 88 % der installierten Kapazität dank seines Clusters aus Kabellandungen, Carrier-Hotels und Finanzzentralen. Mit dem Entstehen neuer Flächen in Port City Colombo und BOI-Zonen soll die Größe des Rechenzentrummarkts in Sri Lanka allein für die Hauptstadt bis 2030 4 MW überschreiten. Dennoch wird Kandy mit einem CAGR von 21,30 % voraussichtlich die Hauptstadt übertreffen, begünstigt durch ein kühleres Klima, das den PUE senkt, und die Nähe zu Bildungseinrichtungen der Zentralprovinz.

Edge-Anforderungen im Zusammenhang mit dem 5G-Ausbau wecken Interesse an Mikroeinrichtungen in Kandy, Galle und Jaffna. Betreiber verfolgen eine Hub-and-Spoke-Strategie: Die Kernverarbeitung verbleibt in Colombo, während latenzempfindliche Caches zu Satellitenstandorten verlagert werden. Dieses Modell verbessert die Ausfallsicherheit bei der Notfallwiederherstellung und erfüllt aufkommende staatliche Richtlinien zur geografischen Redundanz. Der Rest-des-Landes-Cluster, insbesondere der Windkorridor im Nordwesten, wird für erneuerbar betriebene Hyperscale-Parks erkundet, da Sri Lanka bis 2030 70 % erneuerbare Stromerzeugung anstrebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die fünf internationalen Kabellandungen in Colombo und das nahezu nicht vorhandene Hurrikanrisiko verankern die Attraktivität der Stadt für Hyperscaler. Der Rechenzentrumkorridor der Hauptstadt, der sich von Ratmalana bis Port City erstreckt, bietet eine Glasfaserdichte von mehr als 2.000 Kernen pro Route und redundante 132-kV-Umspannwerke. Folglich soll die dem Rechenzentrummarkt in Sri Lanka zuzurechnende Größe für Colombo bis 2030 4 MW erreichen. Die knappe städtische Grundstücksversorgung drängt Neubauten allmählich in BOI-Zonen außerhalb der Stadtgrenzen, unterstützt durch 15-jährige Steuerbefreiungen.

Kandy verzeichnet die schnellste Kapazitätserweiterung und nutzt seine 500-Meter-Höhenlage für acht Monate im Jahr für Freiluftkühlung. Bildungseinrichtungen in der Zentralprovinz generieren Proof-of-Concept-KI-Workloads, die in Produktionscluster übergehen, die am Stadtrand colociert sind. Verbesserte Schnellstraßenverbindungen verkürzen die Glasfaserleitungsverlegung nach Colombo und ermöglichen eine Latenz von unter 10 Millisekunden für die synchrone Replikation zwischen den beiden Metropolen.

Außerhalb der beiden Hauptknotenpunkte gewinnen Kleinstädte als Edge-Einzugsgebiete an Bedeutung, seit Starlink Anfang 2025 ländliches Breitband aktiviert hat. Aufstrebende Industrieparks in der Nähe des Hafens von Hambantota und die windreiche Nordwestprovinz sind Kandidaten für erneuerbar betriebene Datenknotenpunkte. Die staatlichen Pläne für 70 % erneuerbare Energieversorgung und das ADB-Darlehen zur Netzmodernisierung verbessern die Finanzierbarkeit von Solar-plus-Batterie-Energiebezugsverträgen und diversifizieren den Fußabdruck des Rechenzentrummarkts in Sri Lanka über die Westprovinz hinaus.

Wettbewerbslandschaft

Dialog Axiata deckt 91 % der Landfläche mit 14.000 km Glasfaser ab, während Sri Lanka Telecom drei Unterwasserkabellandungen und das nationale Backbone-Netzwerk kontrolliert. Ihre kombinierte Reichweite bietet Hebelwirkung bei der Großhandelsbandbreite und gebundene Unternehmenskunden. Das BOI-qualifizierte Investment von Dialog in Höhe von 3,25 Milliarden USD unterstreicht seinen strategischen Fokus auf Infrastruktur.

Neu eintretende Colocation-Spezialisten positionieren sich über Neutralität und Compliance und zertifizieren sich nach ISO 27001, SOC 2 und PCI-DSS, um Banken zu bedienen, die in die Hybrid-Cloud migrieren. Der Wettbewerb dreht sich zunehmend um Konnektivitätsdichte, Beschaffung erneuerbarer Energien und Automatisierung. Betreiber, die KI-gesteuertes DCIM und Lithium-Ionen-Unterbrechungsfreie Stromversorgungen einführen, hoffen, die Betriebskosten um 10 % zu senken und damit hohe Netztarife auszugleichen.

Globale Cloud-Anbieter expandieren über Edge-Knoten statt über Hyperscale-Campusse; AWS Outposts, Oracle FastConnect und Azure Edge Zones benötigen lokale Cross-Connect-Partner. Dies erhöht den Anteil der Interconnection-Einnahmen am Rechenzentrummarkt in Sri Lanka und veranlasst Telekommunikationsunternehmen, Meet-Me-Rooms aufzurüsten und softwaredefinierte Interconnect-Dienste anzubieten. Eine moderate Fragmentierung herrscht vor, da kein einzelner Betreiber mehr als 40 % der installierten IT-Last auf sich vereint.

Marktführer der Rechenzentrumbranche in Sri Lanka

Sri Lanka Telecom PLC (Lanka Data Center)

Dialog Axiata PLC

Orion City Pvt Ltd

Lanka Bell Ltd

RackCorp Sri Lanka

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dialog Axiata stellte das IAX-Unterseekabelsystem vor und stärkte damit die internationale Diversifizierung sowie die Positionierung Colombos als Latenz-Knotenpunkt.

- März 2025: Starlink startete landesweit Satelliten-Breitband und verbesserte damit die ländliche Konnektivität sowie die adressierbaren Märkte für Edge-Knoten.

- Januar 2025: Die Regierung stornierte das 484-MW-Windprojekt der Adani Group und trübte damit die Sichtbarkeit der Pipeline für erneuerbare Energiebezugsverträge.

- Dezember 2024: SEA-ME-WE 6 landete in Matara und fügte 130 Tbps Kapazität über 14 Länder hinzu.

- November 2024: Die ADB genehmigte ein Darlehen in Höhe von 200 Millionen USD für den Netzausbau und die Integration erneuerbarer Energien.

Berichtsumfang des Rechenzentrummarkts Sri Lanka

Der Rechenzentrummarkt in Sri Lanka ist nach Endnutzer (BFSI, Cloud-Dienstleister, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie nach Hotspot (Colombo, Kandy und Rest von Sri Lanka) segmentiert. Die Marktprognosen werden in Volumen (MW-Kapazität) angegeben.

| BFSI |

| Cloud-Dienstleister |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Colombo |

| Kandy |

| Rest von Sri Lanka |

| Nach Endnutzer | BFSI |

| Cloud-Dienstleister | |

| E-Commerce | |

| Regierung | |

| Fertigung | |

| Medien und Unterhaltung | |

| Telekommunikation | |

| Sonstige Endnutzer | |

| Nach Hotspot | Colombo |

| Kandy | |

| Rest von Sri Lanka |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Kapazität des Rechenzentrummarkts in Sri Lanka?

Die installierte IT-Last erreichte 2025 2,5 MW und soll bis 2030 auf 5,65 MW anwachsen.

Wie schnell baut Colombo neue Rechenzentrumkapazitäten auf?

Der Korridor von Colombo soll bis 2030 dank Kabellandungen und BOI-Steueranreizen 4 MW überschreiten.

Welche Endnutzergruppe wächst am schnellsten?

E-Commerce- und digitale Medien-Workloads sollen bis 2030 mit einem CAGR von 18,60 % wachsen.

Warum sind Kandy und andere Sekundärstädte relevant?

Kühleres Klima und 5G-getriebene Edge-Workloads treiben Kandys CAGR von 21,30 % an und unterstützen die geografische Ausfallsicherheit.

Wie wirken sich Stromkosten auf Betreiber aus?

Hohe Tarife und Netzinstabilität mindern den CAGR des Sektors um geschätzte 3,4 % und veranlassen Investitionen in Notstromversorgung.

Welche Anreize gibt es für ausländische Investoren?

Gesetz 10-2021 bietet bis zu 15-jährige Steuerbefreiungen und Mehrwertsteuerbefreiungen für qualifizierende Tier-III/IV-Neubauprojekte in BOI-Zonen.

Seite zuletzt aktualisiert am: