Jakarta Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

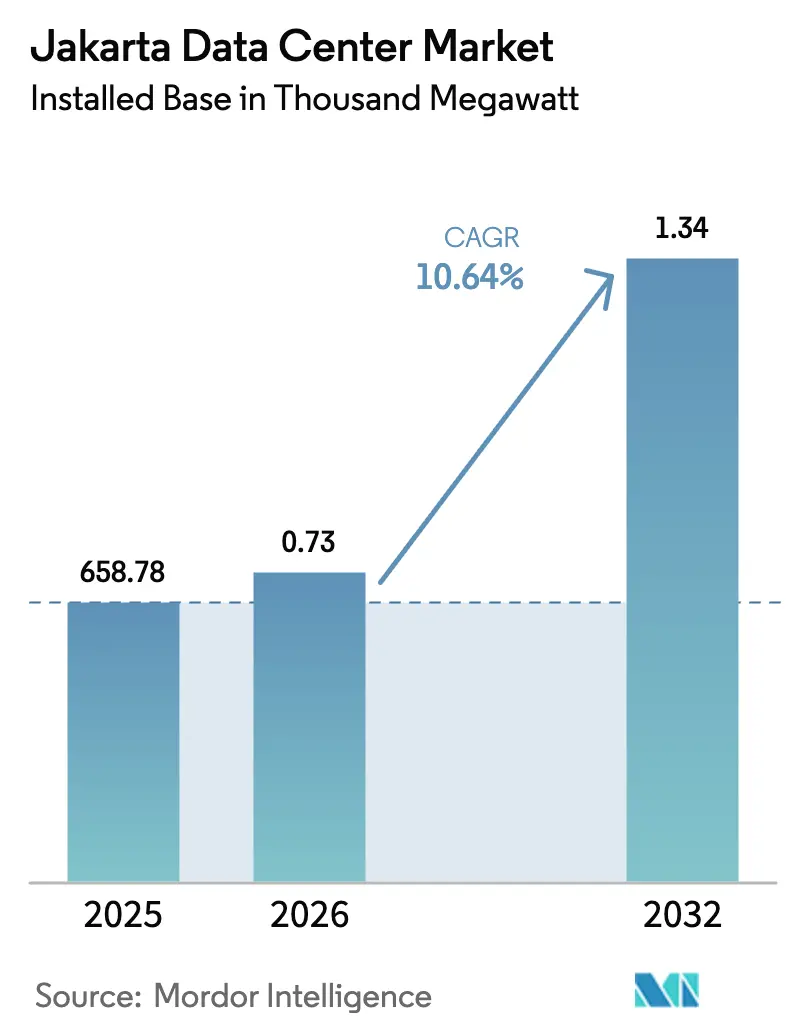

| Marktgröße im Basisjahr (2025) | 658.78 Tausend Megawatt |

| Marktvolumen (2026) | 0.73 Tausend Megawatt |

| Marktvolumen (2032) | 1.34 Tausend Megawatt |

| Wachstumsrate (2026 - 2032) | 10.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Jakarta Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Jakarta Rechenzentrumsmarkts wird im Jahr 2026 auf 728,91 MW geschätzt, ausgehend vom Wert des Jahres 2025 von 658,78 MW, mit Projektionen für 2032 von 1.336,09 MW, was einem Wachstum von 10,64 % CAGR über den Zeitraum 2026–2032 entspricht. Diese Aufwärtskurve unterstreicht einen robusten Marktgrößenausblick, der durch Hyperscale-Cloud-Investitionen, eine zunehmende 5G-Präsenz und Indonesiens Datensouveränitätsagenda gestützt wird. Intensivierte Campus-Bauprojekte durch Hyperscale-Mieter, die Ankunft des APRICOT-Unterseekabelsystems und aggressive Grünenergie-Stromabnahmeverträge beschleunigen die Nachfrage zusätzlich. Der Wettbewerbsdruck drückt die Colocation-Mieten bereits auf 300–320 USD pro kVA, dennoch bleiben Betreiber durch die sehr geringe Pro-Kopf-Installationskapazität angezogen, die erhebliches Wachstumspotenzial signalisiert. Das Zusammenspiel aus rasanter E-Commerce-Expansion, strengen Latenzanforderungen im Finanzdienstleistungsbereich und wachsenden KI-Workloads positioniert den Jakarta Rechenzentrumsmarkt für nachhaltiges zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

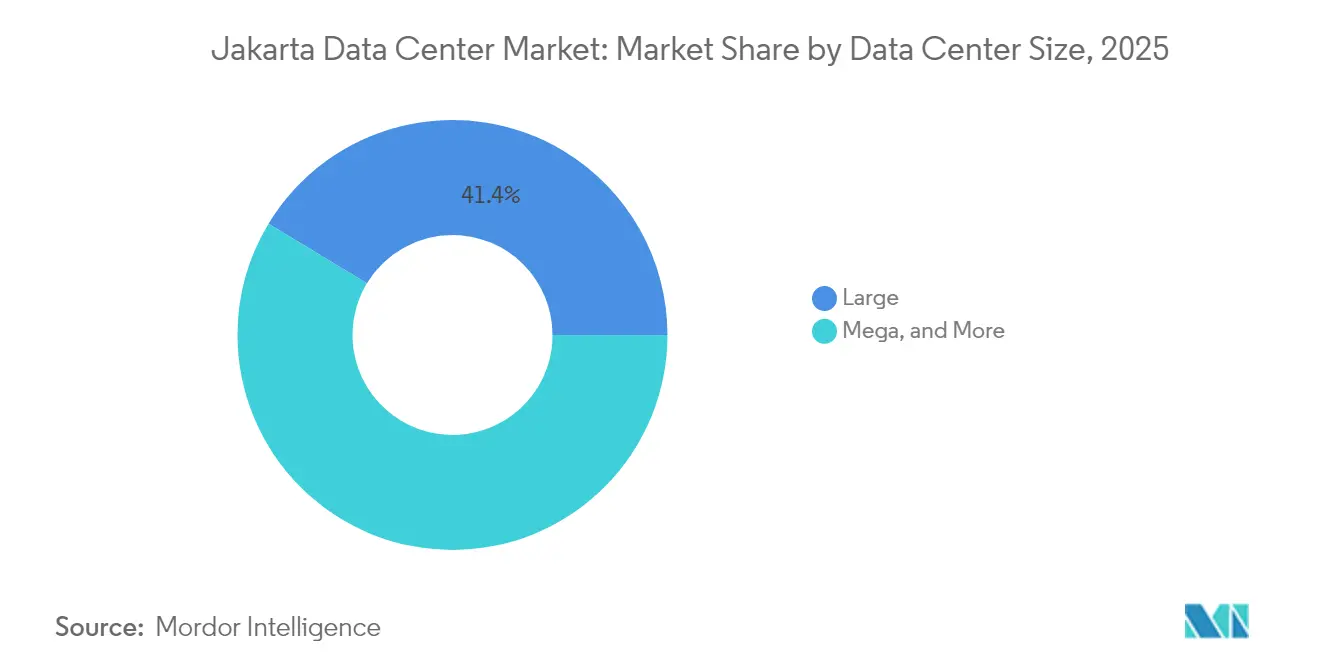

- Nach Rechenzentrumsgröße führten große Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 41,35 %, während Mega-Einrichtungen bis 2032 mit einer CAGR von 20,35 % voranschreiten.

- Nach Tier-Standard hielt Tier-III-Infrastruktur im Jahr 2025 einen Anteil von 50,25 % an der Größe des Jakarta Rechenzentrumsmarkts, und Tier-IV-Bereitstellungen wachsen bis 2032 mit einer CAGR von 17,60 %.

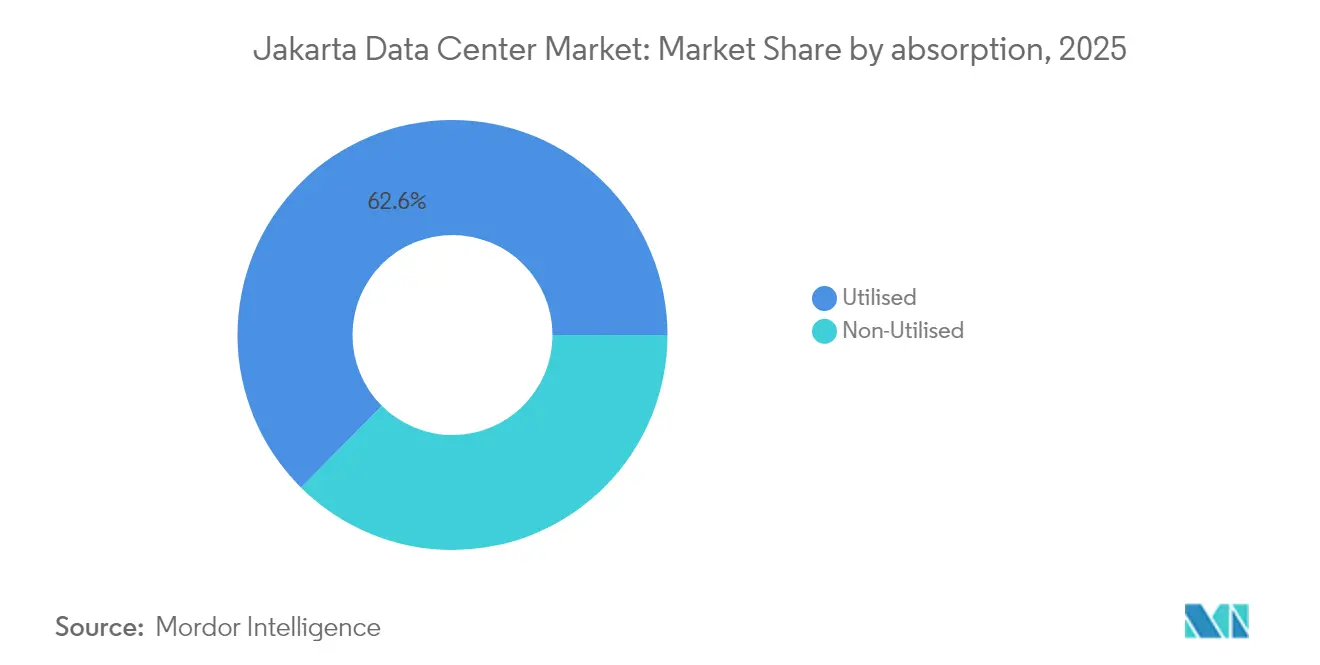

- Nach Auslastung repräsentierte genutzte Kapazität im Jahr 2025 62,55 % des Marktanteils des Jakarta Rechenzentrumsmarkts; Hyperscale-Colocation expandiert bis 2032 mit einer CAGR von 23,85 %.

- Nach Hotspot entfiel auf Groß-Jakarta im Jahr 2025 ein Anteil von 51,20 %, während der Bekasi-Cikarang-Korridor zwischen 2026 und 2032 mit einer CAGR von 12,94 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Jakarta Rechenzentrumsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg des mobilen Datenkonsums und 5G-Ausbau | +2.80% | Groß-Jakarta, Bekasi-Cikarang-Korridor | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Fintech-Boom mit Bedarf an latenzarmen Hosting-Diensten | +2.10% | Groß-Jakarta, Rest von Jakarta | Kurzfristig (≤ 2 Jahre) |

| Regierungsinitiative „Making Indonesia 4.0” und Datensouveränitätsdruck | +1.90% | National, mit Konzentration in Groß-Jakarta | Langfristig (≥ 4 Jahre) |

| Zustrom von Hyperscale-Cloud-Anbietern, der Campus-Bauprojekte antreibt | +3.20% | Bekasi-Cikarang-Korridor, Groß-Jakarta | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau neuer Unterseekabellandungen | +1.40% | Groß-Jakarta, Bekasi-Cikarang-Korridor | Langfristig (≥ 4 Jahre) |

| Grünenergie-Stromabnahmeverträge zur Erfüllung von Netto-Null-Vorgaben, die Genehmigungen freischalten | +0.80% | National, frühe Einführung in Groß-Jakarta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiger Anstieg des mobilen Datenkonsums und 5G-Ausbau

Indonesiens 5G-Abdeckung beschleunigte sich im Jahr 2024 und steigerte den gesamten mobilen Datenverkehr um 9 % auf 17,9 Millionen TB. Der Anstieg zwingt Inhalts- und Anwendungsanbieter dazu, Workloads näher an den Endnutzern zu platzieren, was wiederum die Nachfrage nach latenzarmen Edge-Knoten im gesamten Jakarta Rechenzentrumsmarkt erhöht[1].Telecomlead, „Telkom Indonesia Strategie und Pläne zur Verbesserung der Kundenerfahrung,” telecomlead.com IoT-Geräte, die mit Industrie-4.0-Programmen verbunden sind, sollen bis 2025 einen Wert von IDR 1.620 Billionen beitragen, was den Bedarf an verteilter Verarbeitungskapazität vertieft, die zentralisierte Rechenzentren nicht effizient erfüllen können. Da latenzempfindliche Dienste wie Augmented-Reality-Commerce und autonome Logistik reifen, priorisieren Betreiber Mikromodule innerhalb dichter städtischer Fußabdrücke. Diese Bereitstellungen verbessern die Nutzererfahrung, reduzieren den Netzwerk-Backhaul und stützen nachhaltige Rack-Auslastungsraten. Der Trend lenkt auch Kapital in Richtung Flüssigkühlung und Direct-to-Chip-Technologien, die für hochdichte 5G-Edge-Umgebungen geeignet sind.

E-Commerce- und Fintech-Boom mit Bedarf an latenzarmen Hosting-Diensten

Jakarta bleibt Südostasiens größter E-Commerce-Knotenpunkt, und die transaktionsintensiven Plattformen der Region benötigen belastbare, latenzoptimierte Rechenzentren. Tokopedia meldete eine 10-fach intelligentere Suchfunktion nach der Einführung der Vektorsuche auf KI-fähiger Infrastruktur, ein Ergebnis, das den kommerziellen Vorteil von Hochleistungs-Hosting unterstreicht[2].Zilliz, „Tokopedia erzielte eine 10-fach intelligentere Suche mit Milvus,” zilliz.com Finanzakteure folgen diesem Beispiel: DOKUs Disaster-Recovery-Konfiguration auf Alibaba Cloud senkte die Betriebskosten um 20 %, während die Einhaltung der Vorschriften der Bank Indonesia gewährleistet blieb. Da die Geschwindigkeit von Online-Zahlungen zunimmt, können Colocation-Anbieter, die eine Round-Trip-Latenz von <2 ms anbieten, Premiumpreise verlangen, selbst wenn der breitere Jakarta Rechenzentrumsmarkt mit Mietpreiskompression konfrontiert ist. Die Beständigkeit von Fintech-Workloads, kombiniert mit regulatorischer Kontrolle, sorgt für vorhersehbare Auslastung und dient als Absicherung gegen zyklische Nachfrageschwankungen.

Making Indonesia 4.0 und der Datensouveränitätsdruck

Die Konsolidierung von 2.700 veralteten Einrichtungen durch die Regierung in eine Handvoll nationaler Rechenzentren revolutioniert die IT-Architektur des öffentlichen Sektors. Der Flaggschiff-PDN-Campus in Cikarang bringt 25.000 CPU-Kerne, 40 PB Speicher und 20 MW Leistung mit, unterstützt durch staatlich gesicherte Finanzierung in Höhe von 164 Millionen EUR[3].Cloud Computing Indonesia, „Proyek Pusat Data Nasional Dipercepat,” cloudcomputing.id Die obligatorische Datenspeicherung im Inland für personenbezogene Informationen zwingt multinationale Unternehmen zur Lokalisierung der Datenspeicherung, wodurch Workloads aus Singapur in den Jakarta Rechenzentrumsmarkt verlagert werden. Die Regulierung fördert eine gebundene Nachfrage, die sich von Preiswettbewerb entkoppelt, da das Compliance-Risiko die Hosting-Kosten überwiegt. Langfristig verankert die nationale KI-Strategie Rechenzentren in jedem E-Government-Dienst und sichert eine nachhaltige Auslastung unabhängig von privatwirtschaftlichen Zyklen.

Zustrom von Hyperscale-Cloud-Anbietern, der Campus-Bauprojekte antreibt

Microsoft, Temasek und BlackRock haben 30 Milliarden USD für den 480-MW-Hyperscale-Campus Projekt MGX reserviert, was Jakartas Aufstieg zur erstklassigen Cloud-Region signalisiert. Digital Realtys und Bersamas CGK11-Standort veranschaulicht die neue Norm: beginnend bei 5 MW, schnell skalierend auf 32 MW durch modulare Blöcke. Hyperscaler verlangen standardisierte Designs und durchgängige Automatisierung, was lokale Platzhirsche zwingt, ihre Einrichtungen aufzurüsten oder Partnerschaften für Skalierung einzugehen. Der Korridor östlich von Jakarta bietet große zusammenhängende Grundstücke und 150-kV-Netzanschlüsse, die Dual-Feed-Architekturen unterstützen, die für diese riesigen Bereitstellungen unerlässlich sind. Mit der Expansion der Campusse profitieren Ökosystemteilnehmer von Kältemaschinen bis hin zu Netzwerkstrukturen von einem Multiplikatoreffekt, der das Wachstumsschwungrad des Jakarta Rechenzentrumsmarkts verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromtarife und Netzüberlastung in Groß-Jakarta | -1.80% | Groß-Jakarta, Rest von Jakarta | Kurzfristig (≤ 2 Jahre) |

| Landknappheit und Zoneneinschränkungen für großflächige Campusse | -1.20% | Groß-Jakarta, moderate Auswirkung in Bekasi-Cikarang | Mittelfristig (2–4 Jahre) |

| Seismische Risiken und Überschwemmungsrisikoprämien, die Versicherungs-/Finanzierungskosten erhöhen | -0.90% | Groß-Jakarta, Rest von Jakarta | Langfristig (≥ 4 Jahre) |

| Wassernutzungsbeschränkungen für Flüssigkühlung in städtischen Bezirken | -0.70% | Groß-Jakarta, aufkommend in Bekasi-Cikarang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromtarife und Netzüberlastung in Groß-Jakarta

Der Tarifplan von PLN für 2025 reicht von IDR 996,74 bis IDR 1.699,53 pro kWh für Gewerbekonten, was die Betriebskosten zu einem Zeitpunkt erhöht, an dem die Colocation-Preise sinken[4]Bisnis.com, „Vollständige Liste der PLN-Stromtarife Januar–März 2025,” bisnis.com. Der 67-prozentige Kohleanteil im Strommix erschwert die Beschaffung erneuerbarer Energien, eine Schlüsselanforderung für globale Cloud-Kunden, die Netto-Null-Vorgaben verfolgen. Netzengpässe verzögern Inbetriebnahmetermine und zwingen Entwickler, größere Dieselreserven und stationäre Batteriesysteme zu installieren, was die Investitionskosten um 5 % erhöht. Cushman & Wakefield stuft Jakarta als den viertteuersten Rechenzentrum-Baumarkt im asiatisch-pazifischen Raum ein, was den kombinierten Druck durch Strom- und Arbeitskosten belegt. Diese Gegenwindfaktoren lenken zukünftige Bauprojekte in Richtung des Bekasi-Cikarang-Korridors, wo Hochspannungsleitungen und Industriezonen die Anschlüsse vereinfachen.

Landknappheit und Zoneneinschränkungen für großflächige Campusse

Die städtische Verdichtung hat Jakartas Angebot an Grundstücken von mehr als 4 Hektar, die für Campusse der nächsten Generation benötigt werden, stark eingeschränkt. Die Landgewinnung in der Bucht von Nord-Jakarta hat die Grundstückspreise auf das Niveau der Innenstadt angehoben und damit Kostenvorteile zunichte gemacht. Höhen- und Leistungsdichtebeschränkungen in vielen Bezirken begrenzen die einsetzbare IT-Last und stellen die Wirtschaftlichkeit von KI-fähigen Hallen, die 30 kW pro Rack überschreiten, in Frage. Umweltgenehmigungen dauern nun 12–18 Monate, was die internen Renditen von Projekten beeinträchtigt und Betreiber in Richtung vorzonierter Industrieparks östlich der Stadt drängt. Diese Hürden erhöhen die Markteintrittsbarrieren und begünstigen etablierte Akteure mit lokalen Joint-Venture-Partnern und umfangreicher Genehmigungserfahrung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Bauprojekte setzen den neuen Maßstab für Größenordnungen

Mega-Einrichtungen schreiben die Wirtschaftlichkeit des Jakarta Rechenzentrumsmarkts neu. Während große Standorte im Jahr 2025 noch den höchsten Anteil von 41,35 % hielten, eilen Mega-Campusse mit einer CAGR von 20,35 % voraus. Dieses Tempo spiegelt den Bedarf der Cloud-Anbieter an zusammenhängenden 20-MW-Blöcken, standardisierten Weißflächen und Skaleneffekten wider, die die Betriebskosten pro MW senken. Die dem Jakarta Rechenzentrumsmarkt zugeschriebene Größe für Mega-Bauprojekte soll sich von 2026 bis 2032 mehr als verdoppeln, da KI-Workloads hochdichte Designs bevorzugen.

Automatisierung, integrierte Flüssigkühlung und standorteigene Unterwerksbauten helfen Mega-Standorten, PUE-Werte unter 1,35 zu erreichen. Massive Einrichtungen bleiben eine aufkommende Nische, die auf souveräne KI-Projekte wie den Cikarang-PDN ausgerichtet ist, aber die zugrundeliegende Technologie – Immersionskühlung und 100-GbE-Strukturen – wird zuerst in Mega-Campusse einfließen. Mittlere und kleine Formate behalten ihre Relevanz, indem sie verdichtete Edge-Knoten für 5G- und IoT-Bereitstellungen in der Nähe von Nutzergruppen ermöglichen.

Nach Tier-Standard: Tier-IV-Zertifizierungen gewinnen an Fahrt

Tier III beherrscht noch immer 50,25 % der installierten Leistung, da es die meisten Unternehmens-Verfügbarkeitsanforderungen ohne einen steilen Kostenaufschlag erfüllt. Dennoch soll die als Tier IV akkreditierte Größe des Jakarta Rechenzentrumsmarkts schneller wachsen als jeder andere Standard und bis 2032 eine CAGR von 17,60 % verzeichnen. KI-Inferenz-Cluster und Echtzeit-Fintech-Workloads können keine geplanten Ausfallzeiten tolerieren, was Bauherren zu gleichzeitig wartbaren und fehlertoleranten Designs drängt.

Doppelte Netzanschlüsse, 2N+1-Stromarchitekturen und ISO-14001-Wasserrecyclingsysteme sind nun Basisanforderungen für erstklassige Kunden. Uptime-Institute-Audits bieten einen Wettbewerbsvorteil für Colocation-Marken bei Ausschreibungen mit regulierten Sektoren, insbesondere Banken. Tier-I-II-Kapazität bleibt auf Edge- und Content-Delivery-Knoten beschränkt, bei denen Kosten den Nutzen zusätzlicher Redundanz überwiegen.

Nach Auslastung: Hyperscale-Colocation gestaltet die Nutzung neu

Genutzte Hallen repräsentierten im Jahr 2025 62,55 % der aktiven Leistung, was eine gesunde Aufnahme in Jakartas erstklassigen Campussen widerspiegelt. Innerhalb dieses Fußabdrucks treiben Hyperscale-Käfige eine CAGR von 23,85 % voran und übertreffen das Wachstum der Retail-Colocation, da Cloud-Anbieter regionale Verfügbarkeitszonen anstreben. Der vom Jakarta Rechenzentrumsmarkt durch Hyperscale-Mieter beanspruchte Marktanteil soll vor 2030 die 50-%-Marke überschreiten, da Multi-MW-Vorabverpflichtungen die Vermietungspipelines dominieren.

Nicht genutzte Kapazität bleibt ein strategischer Puffer, der es Betreibern ermöglicht, schnell abzuwickelnde Buchungen zu unterzeichnen, ohne Rohbaufläche hinzuzufügen. Um den Ertrag zu maximieren, setzen Rechenzentrumseigentümer KI-basierte Kapazitätsplanungsmaschinen ein, die Strom-, Kühl- und Raumzuweisungen über Großhandels- und Einzelhandelskohorten hinweg neu ausbalancieren. Edge-fokussierte Betreiber ergänzen hyperscale-zentrierte Portfolios, um diversifizierte Einnahmequellen zu erschließen.

Geografische Analyse

Groß-Jakartas etablierte Konnektivität und dichte Unternehmensbasis verschafften ihm im Jahr 2025 einen Anteil von 51,20 %, aber Landknappheit und Tarifaufschläge lenken neue Investitionsausgaben in Richtung Bekasi-Cikarang. Die CAGR von 12,94 % des Korridors wird durch 150-kV-Netzverbindungen, industrielle Wasserrechte und die unmittelbare Nähe zu Landestationen für das 190-Tbps-APRICOT-Kabel unterstützt.

Entwickler nutzen niedrigere Grundstückskosten, um horizontal ausgerichtete, einstöckige Hallen zu bauen, die die Luftzirkulation verbessern und die Gerätelogistik erleichtern. Unterdessen beherbergt der Rest von Jakarta Disaster-Recovery- und Behördenknoten, die geografische Trennung vom zentralen Geschäftsviertel schätzen. Dieser gemischte Fußabdruck erhöht die Resilienz des gesamten Jakarta Rechenzentrumsmarkts.

Groß-Jakarta bleibt das Epizentrum der digitalen Wirtschaft Indonesiens. Finanzinstitute und Cloud-first-Start-ups benötigen die Sub-2-ms-Latenz, die nur Metro-Core-Einrichtungen garantieren können, was eine beständige Nachfrage ermöglicht, selbst wenn die Grundstückspreise steigen. Equinix' JK1-Innenstadtstandort verankert das Peering mit mehr als 50 Carriern und bestätigt das hochdichte Interconnection-Modell, das die Metro-Resilienz unterstützt.

Wettbewerbslandschaft

Intensiver Preiswettbewerb komprimiert die Mieten, da neues Angebot eintrifft. Konglomerate mit diversifizierten Cashflows können aggressiv kalkulieren, was dazu führt, dass die durchschnittlichen Colocation-Raten Anfang 2025 auf 300–320 USD pro kVA fallen. Trotz des Abwärtsdrucks verzeichnet der Jakarta Rechenzentrumsmarkt weiterhin neue Marktteilnehmer, da das Nachfragewachstum das Angebot übersteigt. Telkom Indonesia nutzt ein 32-Standorte-Inlandsnetzwerk, um souveräne Kunden zu gewinnen, während Digital Realty und Equinix auf globale Ökosysteme setzen, um multinationale Unternehmen anzusprechen.

Technologieführerschaft ist entscheidend. NeutraDCs Vereinbarung von 2024 mit PLN sichert eine bevorzugte Stromzuteilung und stärkt seine KI-fähige Positionierung. EdgeConneX skaliert über 200 MW durch modulares Blockdesign, das die Bereitstellungszeit auf neun Monate verkürzt und ihm einen Markteintrittsgeschwindigkeitsvorteil verschafft. Kleinere etablierte Akteure schwenken oft auf Edge- und Managed-Service-Nischen um oder gehen Partnerschaften mit ausländischen Investoren ein, um Investitionsausgaben zu finanzieren.

Die Fusionen-und-Übernahmen-Dynamik wird sich fortsetzen, da kapitalintensive Mega-Projekte die Bilanzen eigenständiger Betreiber belasten. Grenzüberschreitende Fonds, regionale Telekommunikationsunternehmen und Infrastruktur-REITs betrachten den Jakarta Rechenzentrumsmarkt als strategisch, was für Wettbewerbsspannung sorgt, die letztendlich den Endnutzern durch bessere Preisgestaltung und reichhaltigere Konnektivitätsökosysteme zugute kommt.

Marktführer im Jakarta Rechenzentrumssegment

PT DCI Indonesia

Telkomsigma

NTT Communications Corporation

XL Axiata Tbk PT (Princeton Digital Group)

GTN Data Center (Edge Connex)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Equinix eröffnete JK1, seinen ersten KI-fähigen International Business Exchange-Standort im Zentralen Geschäftsviertel von Jakarta, mit 1.600 Schränken auf 5.300 m² Colocation-Fläche.

- März 2025: Digital Realty investierte 100 Millionen USD für einen 50-%-Anteil am Campus von BDIA und skalierte das CGK11-Rechenzentrum von 5 MW auf 32 MW.

- Januar 2025: Indonesiens Nationales Rechenzentrum in Cikarang näherte sich der Inbetriebnahme im März 2025 mit 20 MW Leistungskapazität zur Konsolidierung von 2.700 Behördenstandorten.

- Dezember 2024: EdgeConneX erweiterte seinen Hyperscale-Campus in Bekasi auf über 200 MW auf einem 45.000 m² großen Gelände.

- November 2024: DCI Indonesia vollendete den Rohbau eines neuen Rechenzentrumshochhauses in Jakarta und festigte damit seinen marktführenden lokalen Fußabdruck.

Berichtsumfang des Jakarta Rechenzentrumsmarkts

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Jakarta Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß, Massiv und Mega), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4) und Auslastung (genutzt (Colocation-Typ (Retail, Großhandel und Hyperscale), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Behörden, BFSI, Fertigung und E-Commerce)) und nicht genutzt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Volumen (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud-Dienstanbieter | ||

| E-Commerce | ||

| Behörden | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Groß-Jakarta |

| Bekasi-Cikarang-Korridor |

| Rest von Jakarta |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Großhandel | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud-Dienstanbieter | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Groß-Jakarta | ||

| Bekasi-Cikarang-Korridor | |||

| Rest von Jakarta | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Kapazität im Colocation-Bereich von Jakarta?

Die installierte IT-Last soll von 728,91 MW im Jahr 2026 auf 1.336,09 MW bis 2032 steigen, was einer CAGR von 10,64 % entspricht.

Welcher Bezirk zieht die meisten Neubauprojekte an?

Der Bekasi-Cikarang-Korridor ist der am schnellsten wachsende Hotspot und soll dank günstigerer Grundstücke, Netzkapazitätsreserven und neuer Unterseekabellandungen mit einer CAGR von 12,94 % expandieren.

Welcher Anteil der Leistung ist bereits an Mieter vergeben?

Genutzte Hallen machen 62,55 % der aktiven Kapazität aus, wobei Hyperscale-Colocation eine CAGR von 23,85 % bei der Aufnahme verzeichnet.

Warum gewinnen Tier-IV-Zertifizierungen an Bedeutung?

KI-Workloads und Anwendungen im Finanzdienstleistungsbereich erfordern nahezu kontinuierliche Verfügbarkeit, was Tier-IV-Bereitstellungen bis 2032 zu einem Wachstum mit einer CAGR von 17,60 % antreibt.

Wie entwickeln sich die Mietpreise?

Intensiver Wettbewerb hat die durchschnittlichen Colocation-Preise auf 300–320 USD pro kVA gesenkt, obwohl die Baukosten steigen, was auf einen anhaltenden Käufervorteil hindeutet.

Was macht Jakarta für Hyperscale-Cloud-Anbieter attraktiv?

Die Nähe zu einem inländischen Markt von 275 Millionen Menschen, Datensouveränitätsregeln, neue 190-Tbps-Unterseekabel und verfügbare Industriestandorte östlich der Stadt ergeben zusammen ein überzeugendes Hyperscale-Angebot.

Seite zuletzt aktualisiert am: