Größe und Marktanteil des Indonesischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

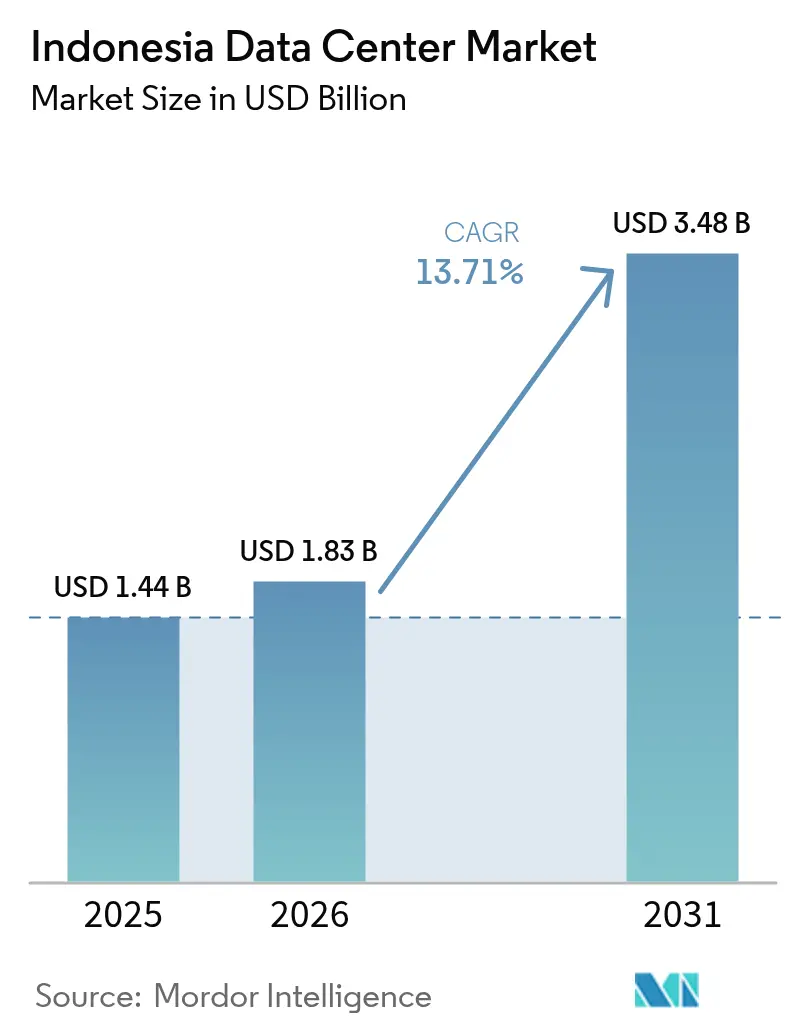

| Marktgröße im Basisjahr (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 3.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indonesischen Rechenzentrums durch Mordor Intelligence

Die Größe des Indonesischen Rechenzentrums wurde im Jahr 2025 auf 1,61 Milliarden USD geschätzt und soll von 1,83 Milliarden USD im Jahr 2026 auf 3,48 Milliarden USD bis 2031 wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,71 % während des Prognosezeitraums (2026-2031). Hinsichtlich der IT-Lastkapazität wird erwartet, dass der Markt von 1,44 Tausend Megawatt im Jahr 2025 auf 3,56 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 19,89 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Schnelle Hyperscaler-Inbetriebnahmen, Steuerbefreiungen, die eine 100%ige ausländische Eigentümerschaft in Sonderwirtschaftszonen ermöglichen, sowie ein starker Anstieg des digitalen Konsums unter 272 Millionen Einwohnern positionieren den Indonesischen Rechenzentrumsmarkt als eine der dynamischsten digitalen Infrastrukturgrenzen in Südostasien.[1]Venkatachalam Anbumozhi, "Rethinking Asia's Low-Carbon Growth in the Post-Covid World", ERIA, eria.org Jakarta dominiert die Kapazitätsbereitstellung aufgrund seines dichten Glasfasernetzes und der Anlandepunkte für Unterseekabel, während Batams Nähe zu Singapur die Überlaufnachfrage anzieht und den Bau neuer Anlagen beschleunigt. Colocation-Dienste dominieren weiterhin den Großteil der Bereitstellungen, doch Hyperscale-Investitionen wachsen mit mehr als 21 % pro Jahr, da globale Cloud-Anbieter Plattformen lokalisieren, um strenge Datenlokalisierungsgesetze einzuhalten. Tier-3-Designs bleiben die Standardarchitektur und spiegeln den Bedarf der Unternehmen an gleichzeitiger Wartbarkeit ohne den Aufpreis von Tier 4 wider; langfristige PLN-Stromabnahmeverträge erschließen erneuerbare Megawatt-Blöcke, die KI-fähige Konfigurationen unterstützen.

Wichtigste Erkenntnisse des Berichts

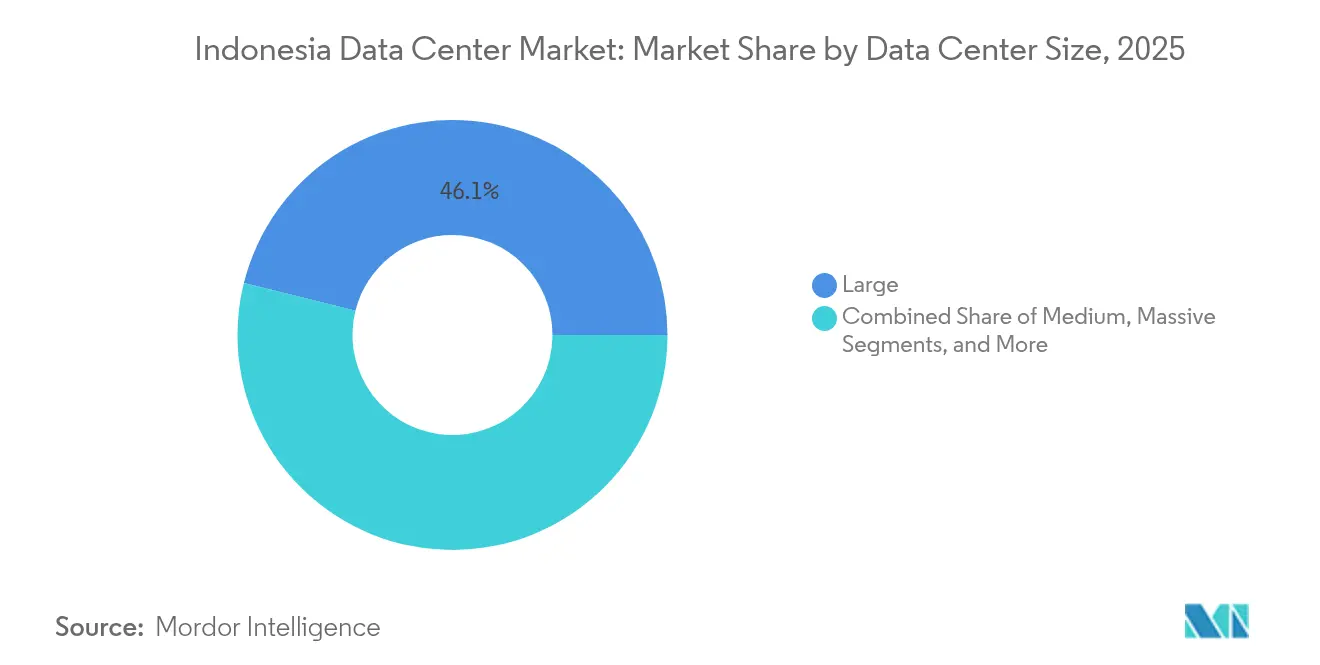

- Nach Rechenzentrumsgröße entfiel der Großteil mit 46,12 % des Indonesischen Rechenzentrumsmarktes im Jahr 2025 auf große Rechenzentren; mittlere Rechenzentren verzeichnen bis 2031 eine CAGR von 21,18 %.

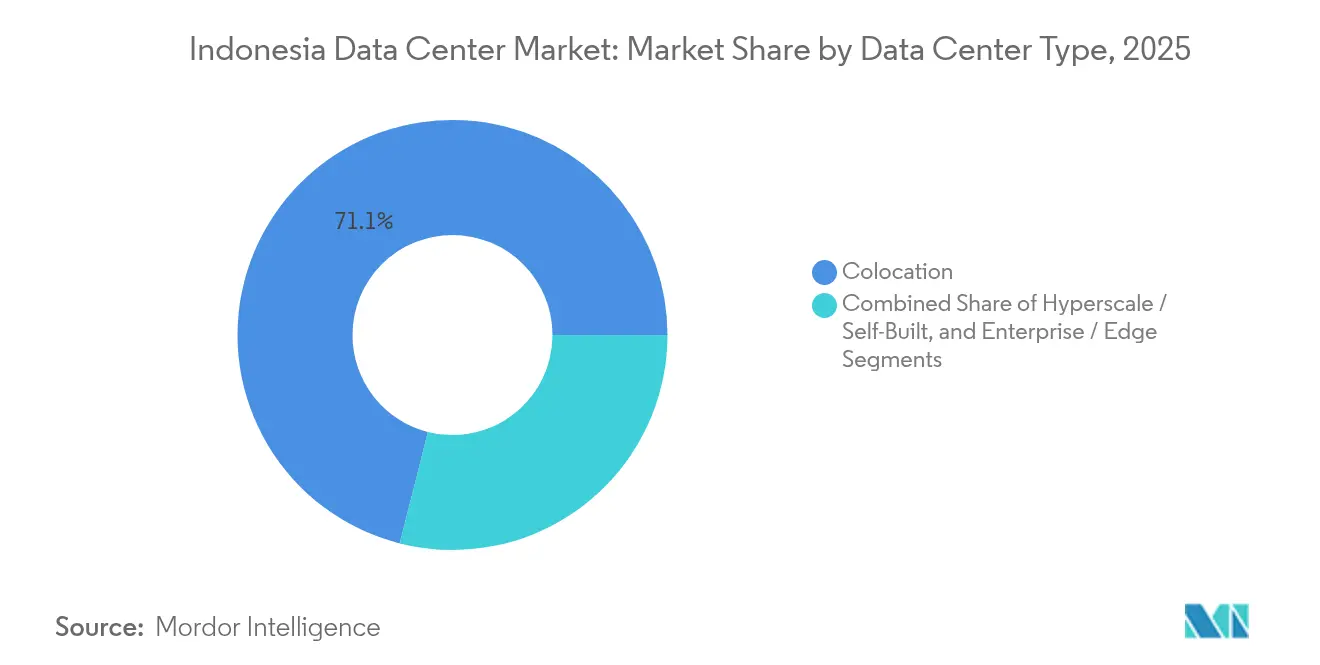

- Nach Rechenzentrumstyp entfiel Colocation im Jahr 2025 auf 71,05 % des Indonesischen Rechenzentrumsmarktes; Hyperscale-Bereitstellungen wachsen mit einer CAGR von 20,95 % bis 2031.

- Nach Tier-Standard erfassten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 83,90 % am Indonesischen Rechenzentrumsmarkt und sollen bis 2031 mit einer CAGR von 20,31 % wachsen.

- Nach Endnutzerbranche repräsentierten IT und Telekommunikation im Jahr 2025 51,10 % des Indonesischen Rechenzentrumsmarktes, während BFSI bis 2031 die schnellste CAGR von 19,92 % erzielen soll.

- Nach Hotspot hielt Jakarta im Jahr 2025 einen Anteil von 56,72 % am Indonesischen Rechenzentrumsmarkt, während Batam bis 2031 mit einer CAGR von 21,70 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indonesischen Rechenzentrums

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigung der Cloud-Region-Inbetriebnahmen durch Hyperscaler (AWS, Microsoft, Google) | +4.2% | Jakarta, Batam, Überlauf nach Westjava | Mittelfristig (2-4 Jahre) |

| Steuerliche Anreize der Regierung und erleichterte ausländische Eigentümerschaft für digitale Infrastruktur | +3.1% | National, mit frühen Gewinnen in Jakarta, Batam-Sonderwirtschaftszone | Kurzfristig (≤ 2 Jahre) |

| Rasant wachsende Internet- und mobile Datenkonsumption unter Indonesiens junger Bevölkerung | +5.8% | Java-zentriert, städtische Ballungszentren landesweit | Langfristig (≥ 4 Jahre) |

| Unterversorgung mit Tier-3/4-Kapazität gegenüber der geschätzten Nachfrage von 1 GW bis 2030 | +3.7% | Großraum Jakarta, Sekundärstädte (Surabaya, Bandung) | Mittelfristig (2-4 Jahre) |

| Gesicherte langfristige PLN-Stromabnahmeverträge, die KI-fähige Megawatt-Blöcke ermöglichen | +2.4% | Industriezonen mit Netzzugang (Cikarang, Batam) | Langfristig (≥ 4 Jahre) |

| Batam-Sonderwirtschaftszone entwickelt sich zum Überlauf-Knotenpunkt für die Lastverteilung in Singapur | +0.7% | Batam, mögliche Erweiterung auf die Riau-Inseln | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Cloud-Region-Inbetriebnahmen durch Hyperscaler

AWS, Google Cloud und Microsoft haben jeweils Multi-AZ-Regionen aktiviert oder angekündigt, die eine Latenz von unter 20 ms für inländische Arbeitslasten garantieren und eine Pipeline von Großhandels-Colocation-Verträgen über 250 MW in Jakarta und Batam vorantreiben. Die Indosat-NVIDIA-KI-Fabrik im Wert von 250 Millionen USD, die im Oktober 2024 in Betrieb ging, bedient bereits mehr als 20 indonesische Unternehmen und plant, innerhalb von 18 Monaten von H100- auf Blackwell-GB200-GPUs umzusteigen, um die Nachfrage nach generativer KI-Inferenzverarbeitung zu befriedigen. Die strengen Beschaffungsrichtlinien der Hyperscaler für erneuerbare Energien katalysieren langfristige Stromverträge mit PLN, die erneuerbare Energiezertifikate bündeln und Betreibern helfen, Nachhaltigkeitsziele zu erreichen. Lokale Netzbetreiber profitieren, indem sie Konnektivität auf der letzten Meile und verwaltete Dienste bündeln, was in einem Unternehmensmarkt, der noch Kernsysteme in die Cloud migriert, für Bindung sorgt. Diese Bereitstellungen verankern Indonesien in globalen Datenverkehrsrouten und leiten Arbeitslasten um, die andernfalls in Singapur oder Kuala Lumpur enden würden. Der daraus resultierende Investitionszyklus erhöht die Bauarbeiterlöhne und verschärft den Engpass bei qualifizierten Arbeitskräften, was den Bedarf an Qualifizierungsvereinbarungen zwischen Anbietern und polytechnischen Hochschulen beschleunigt.

Staatliche Steueranreize und erleichterte ausländische Eigentümerschaft

Indonesien erlaubt 100%ige ausländische Eigentümerschaft bei Rechenzentrumsprojekten in Sonderwirtschaftszonen und gewährt beschleunigte Abschreibungen auf Investitionen in die digitale Infrastruktur, wodurch die effektiven Projekt-IRR-Schwellenwerte für Neubauten um 250-300 Basispunkte gesenkt werden. Die Sonderwirtschaftszonen Cikarang und Batam bieten jeweils 0 % Mehrwertsteuer auf importierte Ausrüstung, was die anfänglichen Investitionskosten um rund 11 % reduziert. Das optimierte Online-Single-Submission-System (OSS) verkürzt die Genehmigungsfristen von 24 auf bis zu 10 Wochen für konforme Projekte. Diese Anreize haben Gemeinschaftsunternehmen wie Korea Investment Partners-Sinar Mas Land und Digital Realty-Mitra Aditama angezogen, die seit 2024 zusammen mehr als 750 Millionen USD an Verpflichtungen angekündigt haben. Politische Entscheidungsträger betrachten digitale Infrastruktur als Eckpfeiler für das Ziel einer digitalen Wirtschaft von 130 Milliarden USD bis 2025 und sichern so die Kontinuität der steuerlichen Privilegien auch unter wechselnden Regierungen. Während Zollbefreiungen die Einstiegshürden senken, müssen Entwickler weiterhin strenge Anforderungen an lokale Inhalte für Baumaterialien erfüllen, was Partnerschaften mit indonesischen EPC-Auftragnehmern notwendig macht.

Rasant wachsende Internet- und Mobilfunkdatenkonsumption

Die durchschnittliche mobile Datennutzung stieg von 7,2 GB pro Verbindung im Jahr 2020 auf mehr als 14 GB im Jahr 2024 und soll bis 2026 auf 22 GB anwachsen. Die landesweite Smartphone-Durchdringung überstieg 214,5 Millionen Nutzer, wobei 79,5 % der Bürger online sind und die tägliche Internetnutzung durchschnittlich 7 Stunden und 38 Minuten beträgt. Das E-Commerce-Bruttowarenvolumen (GMV) erreichte 2024 65 Milliarden USD und bildet die Grundlage für digitale Zahlungsvolumen, die 2025 voraussichtlich 2.908 Billionen IDR (188 Milliarden USD) übersteigen werden. Dies erfordert eine latenzarme Zahlungsgateway-Bereitstellung innerhalb des Indonesischen Rechenzentrums, um die Vorschriften der Bank Indonesia einzuhalten. Social-Commerce-Livestreaming, das bereits 12 % des gesamten GMV ausmacht, erhöht die Videoverkehrslasten weiter, die Hyperscaler für die automatische Inhaltsmoderation in GPU-Cluster zurückleiten müssen. Da Echtzeit-Gaming und Mitfahrdienste auch in Städten der zweiten Kategorie zunehmen, setzen Betreiber Mikro-Edge-Knoten ein, um den Rücklaufverkehr in Richtung der Kernzentren in Jakarta zu reduzieren. Diese Trends verdeutlichen einen anhaltenden Bandbreitenmultiplikatoreffekt, der den Indonesischen Rechenzentrumsmarkt für mindestens die nächsten fünf Jahre auf einer steilen Kapazitätskurve hält.

Unterversorgung mit Tier-3/4-Kapazität

Marktbedarfsmodelle weisen auf einen Fehlbedarf von 1 GW an gleichzeitig wartbarer Kapazität bis 2030 hin, da der gesamte aktive Bestand bei rund 1,44 GW liegt und die Auslastung in erstklassigen Rechenzentrumscampus bereits 70 % übersteigt. Grundstücksknappheit in Jakarta und Wartezeiten für Netzanschlüsse verlängern die Bauvorlaufzeiten auf 30 Monate, was Entwickler dazu zwingt, mehrstöckige Hochleistungsdichte-Designs zu verwenden, die 3,2 kW pro Quadratmeter erreichen. Die 200-MW-Pipeline von EdgeConneX und der 24-MW-Bau Jakarta-2 von STT GDC schließen die Lücke nur teilweise, was die Preissetzungsmacht der etablierten Betreiber bei Großhandelsverhandlungen sichert. Unternehmen, die latenzempfindliche Arbeitslasten migrieren, stehen weiterhin vor Kapazitätsengpässen und greifen auf hybride Cloud-Lösungen zurück, die inländische Colocation mit Hyperscale-Knoten verbinden. Der Versorgungsengpass ist bei Tier 4 besonders ausgeprägt, wo landesweit weniger als fünf Einrichtungen fehlertolerante Spezifikationen bieten und diese Flächen fast vollständig an BFSI- und Gaming-Kunden vorab vermietet sind. Dieses Ungleichgewicht festigt die aufwärts gerichtete Preisentwicklung im Indonesischen Rechenzentrumsmarkt bis mindestens 2028, wenn große Umbaumaßnahmen in Bekasi abgeschlossen sein sollen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kohlenstoffintensität des Stromnetzes und Abhängigkeit von Kohle erhöhen die Nachhaltigkeits-Compliance-Kosten | -2.8% | National, akut im Java-Stromnetz | Mittelfristig (2-4 Jahre) |

| Hohe Einfuhrzölle und nichttarifäre Handelshemmnisse für kritische IT- und Kühlanlagen | -1.9% | National, alle Einrichtungstypen betreffend | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Genehmigungsverfahren und Hürden bei der Landbeschaffung durch behördenübergreifende Genehmigungen | -1.5% | Städtische Ballungszentren, insbesondere Großraum Jakarta | Mittelfristig (2-4 Jahre) |

| Begrenzte inländische qualifizierte Arbeitskräfte für GPU-intensive Betriebe treiben Lohninflation an | -1.2% | Jakarta, Batam, aufstrebende Technologiestandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kohlenstoffintensität des Stromnetzes erhöht Compliance-Kosten

Kohle macht weiterhin 40,5 % des nationalen Stromerzeugungsmix aus, was Betreiber Scope-2-Emissionen aussetzt, die mit den Netto-Null-Mandaten multinationaler Kunden in Konflikt stehen.[2]Krissy Yustika, "Wege zur finanziellen Nachhaltigkeit für PLN", IEEFA, ieefa.org Die finanzielle Abhängigkeit von PLN von Subventionen in Höhe von 123 Billionen IDR (8 Milliarden USD) schränkt den raschen Ausbau erneuerbarer Energien ein und zwingt Rechenzentrumsentwickler, netzunabhängige Solar-plus-Speicher- oder Biomasse-Mitverbrennungsverträge abzuschließen, um ihre Kohlenstoffbudgets einzuhalten. Zertifikate für erneuerbare Energien (RECs) werden zu Aufschlagspreisen verkauft, da das Angebot hinter der Nachfrage zurückbleibt, was die Energiekosten um rund 6 USD pro MWh erhöht. Hyperscaler verhandeln virtuelle Stromabnahmeverträge (PPAs), sind jedoch mit Gegenparteirisiken konfrontiert, bis PLN die Entflechtung der Netzeinspeisung abschließt. Erschwerend kommt hinzu, dass die Akkreditierungscheckliste der Bank Indonesia für Rechenzentren nun Lebenszykluskohlenstoffoffenlegungen erfordert, was den Prüfungsaufwand für BFSI-Kunden erhöht. Bis die großmaßstäbliche Wasserkraft aus Papua in den 2030er Jahren geliefert wird, muss die indonesische Rechenzentrumsindustrie Wachstumsambitionen mit erheblichen Dekarbonisierungsausgaben in Einklang bringen.

Hohe Einfuhrzölle auf kritische Ausrüstung

Server, Kältemaschinen und Stromverteilungseinheiten (PDUs), die außerhalb gebundener Logistikzonen importiert werden, sind mit Zöllen und Mehrwertsteuer von bis zu 17 % belastet, was die Investitionskosten pro MW um 800.000 USD erhöht, wenn Betreiber keinen Sonderwirtschaftszonen-Status erhalten.[3]U.S. Department of Commerce, "Indonesien - Marktherausforderungen", trade.gov Die Zollabfertigung für fortschrittliche Immersionskühlanlagen kann aufgrund behördenübergreifender Inspektionen über 60 Tage dauern, was Projektzeitpläne verzögert und Konventionalstrafen-Klauseln in Hyperscale-Verträgen auslöst. Obwohl die lokale Montage von Server-Racks existiert, fehlt der inländischen Fertigung der erforderliche Toleranzstandard für GPU-intensive Konfigurationen, was zu einer anhaltenden Importabhängigkeit führt. Der Regierungsvorschlag, Zölle auf Ausrüstung für erneuerbare Energien zu erlassen, wurde noch nicht auf Rechenzentrumsausrüstung ausgeweitet, obwohl Branchenverbände für Gleichbehandlung lobbyieren. Als Übergangslösung lagern Betreiber kritische Komponenten in Freilagerlagern in Singapur, aber Hin- und Rücklogistik fügt mindestens acht Kalendertage und zusätzliche Handhabungsrisiken hinzu, was den Nettobarwert (NPV) der Projekte negativ beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Große Rechenzentren behalten ihren Skalierungsvorteil

Große Einrichtungen hielten im Jahr 2025 einen Marktanteil von 46,12 % am Indonesischen Rechenzentrumsmarkt, was die Präferenz der Unternehmen für Einzelcampus-Lösungen widerspiegelt, die ausfallsichere Stromversorgung, netzbetreiberneutrale Konnektivität und eine campusweite Stromverbrauchseffektivität (PUE) unter 1,5 bieten. Die Marktgröße des Indonesischen Rechenzentrums für große Bauten soll sich weiter vergrößern, da Telkoms Cikarang-Erweiterung die Campuskapazität bis 2025 auf 60 MW erhöht und EdgeConneX sich zu mehrstufigen Entwicklungen von jeweils 30 MW in Bekasi verpflichtet. Mittelgroße Einrichtungen verzeichnen jedoch mit einer CAGR von 21,18 % das stärkste Wachstum, da dezentrale Unternehmen Edge-Knoten näher an den Nutzern einsetzen. Betreiber wie NeutraDC betreiben bereits 19 Mikro-Edge-Standorte unter der Marke neuCentrIX in Städten der zweiten Kategorie und verdeutlichen so, wie die Geografie kleinere Fußabdrücke vorantreibt. Mega- und Massiv-Kategorien entstehen, beispielhaft durch die Indosat-NVIDIA-KI-Fabrik, die 80 MW für zukünftige Phasen reserviert, und unterstreichen, wie GPU-Cluster die Leistungsdichte in Richtung 80 kW pro Rack verschieben. Kleine modulare Rechenzentren bleiben eine Nische, die hauptsächlich staatliche Edge-Arbeitslasten und Pilotprojekte zur ländlichen Konnektivität auf den äußeren Inseln unterstützt. Insgesamt diversifizieren Betreiber Bauvorlagen, um eine Balance zwischen Megawatt in Jakarta und dem verteilten Latenzbedarfen der Inseln zu schaffen, wodurch die parallele Nachfrage über Größenkategorien hinweg aufrechterhalten wird.

Kapazitätszuwächse bei mittelgroßen Einrichtungen dürften sich beschleunigen, sobald PLNs Umspannwerk-Upgrades in Surabaya und Bandung bis 2027 150 MVA an freier Lastkapazität freisetzen. Entwickler, die 4-6-MW-Module in diesen Metropolregionen einsetzen, können Nachfrage von Fintech- und E-Commerce-Plattformen monetarisieren, die eine Latenz unter 5 ms für die Zahlungsverarbeitung benötigen. Gleichzeitig unterzeichnen Hyperscaler weiterhin Vorvermietungsvereinbarungen für ganze Datenhallen von jeweils mehr als 10 MW, was Erweiterungen an großen Standorten absichert. Infolgedessen bündeln Projektfinanzierungsmodelle zunehmend diversifizierte Einnahmequellen - Großhandels-Ankermieter plus Einzelhandels-Edge-Käfige - um die Investitionsrentabilität innerhalb des 10-jährigen Steuerbefreiungshorizonts Indonesiens zu optimieren. Die resultierenden hybriden Geschäftsmodelle unterstreichen, wie der Indonesische Rechenzentrumsmarkt flexible Kapazitätsplanung begünstigt, um sowohl Skalierung als auch Reichweite zu erfassen.

Nach Tier-Standard: Tier 3 dominiert Unternehmensspezifikationen

Tier-3-Einrichtungen erfassten im Jahr 2025 einen Marktanteil von 83,90 % am Indonesischen Rechenzentrumsmarkt und werden der De-facto-Standard bleiben, da gleichzeitige Wartbarkeit BFSI- und Telekommunikations-SLAs ohne den 35%igen Kostenaufschlag von Tier-4-Bauten erfüllt. Das Angebot an Tier 4 beschränkt sich auf eine Handvoll Suiten in großen Campussen, wo Spieleverlage und Hochfrequenzhändler fehlertolerante Betriebszeiten fordern. Tier-1-2-Fußabdrücke bestehen in Edge-Bereitstellungen weiter, die IoT- und Smart-City-Pilotprojekte in Balikpapan und Yogyakarta bedienen, wo Lebenszyklusökonomie die Redundanz überwiegt. Regulatorische Checklisten, die im Rahmen des Gesetzes zum Schutz personenbezogener Daten herausgegeben wurden, verlangen doppelte Stromzuführungen und N+1-Kühlung, was Tier 3 de facto zur Einstiegshürde für Neubauten macht. Der Cikarang-Komplex von NeutraDC verfügt sowohl über Uptime Tier-III- als auch Tier-IV-Zertifizierungen und nutzt modulare elektrische Schaltanlagen, um nahtlose Übergänge zwischen Tiers zu ermöglichen, ohne Racks migrieren zu müssen - ein Merkmal, das Unternehmen anspricht, die im Laufe der Zeit skalieren.

Zukünftige Tier-Designs werden Nachhaltigkeitskennzahlen wie den Wassernutzungseffektivitätswert (WUE) einbeziehen und traditionelle Klassifikationen weniger umfassend machen. Betreiber integrieren bereits Dachsolaranlagen, die 5 % des Jahresverbrauchs decken - eine Zahl, die sich verdoppeln soll, sobald PLN die Nettomessungsregeln abschließt. Darüber hinaus erfordern GPU-intensive Hallen Flüssigkühlkreisläufe, die Tier-Labels erschweren, da die Kühlredundanz rack- statt hallenweise wird. Trotz solcher Veränderungen wird Tier 3 die Dominanz behalten, da es Kosten, Compliance und zuverlässige Betriebszeiten für 90 % der Unternehmensarbeitslasten ausbalanciert und damit ein integraler Bestandteil des Wachstums des Indonesischen Rechenzentrumsmarktes bleibt.

Nach Rechenzentrumstyp: Colocation-Dienste führen, Hyperscale gewinnt an Dynamik

Colocation kontrollierte 71,05 % der Umsätze im Jahr 2025 und festigt seine Rolle als Standard-Einstiegspunkt für Unternehmen, die lokale IT in netzbetreiberneutrale Umgebungen migrieren. Retail-Colocation, die nach einem Pro-Rack-Modell bepreist wird, richtet sich an kleine und mittelständische Unternehmen (KMU) und öffentliche Einrichtungen, während Großhandelsblöcke über 250 kW Cloud- und Inhaltsnetzwerken dienen. Hyperscale-Eigenbauten machen zwar nur 28,95 % der installierten MW aus, expandieren jedoch mit einer CAGR von 20,95 %, da globale Anbieter vollständige Stack-Kontrolle über Netzwerk, Sicherheit und Nachhaltigkeit anstreben. Deals wie das Lease-to-Own-Modell der AWS-Jakarta-Region unterstreichen, wie Hyperscaler Colocation als Brücke nutzen, bis die Landbeschaffung regulatorische Prüfungen abgeschlossen hat. Edge- und Unternehmensrechenzentren ergänzen den Mix und bieten latenzoptimiertes Hosting für Streaming-Caches, Telekommunikations-Steuersysteme und IoT-Gerätehubs, die näher an Kundenclustern angesiedelt sind.

Branchen-Fusionen und -Übernahmen (M&A) gestalten das Angebot um. Die Veräußerung von Rechenzentrumsaktiva durch IOH im Wert von 170 Millionen USD an BDx Indonesia im Januar 2024 signalisiert, wie Telekommunikationsunternehmen Altkapazitäten monetarisieren, um in 5G zu reinvestieren. Telkom Indonesias laufende Suche nach strategischen Investoren, beraten von Goldman Sachs und Bank Mandiri, könnte 1 Milliarde USD für Hyperscale-Campusse im Neubau freisetzen und die indonesische Rechenzentrumsindustrie weiter konsolidieren. Da Hyperscaler jahrzehntelange Take-or-Pay-Verträge aushandeln, können Betreiber, die schnelle, mehrstufige Bauten finanzieren können, den Löwenanteil der inkrementellen MW-Nachfrage erfassen.

Nach Endnutzerbranche: IT und Telekommunikation treiben die Grundlast an; BFSI skaliert schnell

IT- und Telekommunikationsnutzer generierten 51,10 % des Umsatzes im Jahr 2025, indem sie bereits vorhandene Glasfaser-Assets und Netze auf der letzten Meile nutzten, um Hosting-, Konnektivitäts- und verwaltete Dienste zu bündeln. Der Indonesische Rechenzentrumsmarkt profitiert vom gebundenen Datenverkehr der Telekommunikationsunternehmen, der eine Basislast-Rack-Belegung während der Aufbauphase garantiert. BFSI-Arbeitslasten sollen jedoch bis 2031 eine CAGR von 19,92 % verzeichnen, da digitales Banking, E-Wallets und Peer-to-Peer-Kredite expandieren. Finanzinstitute müssen primäre Daten und Notfallwiederherstellungsdaten innerhalb der indonesischen Gerichtsbarkeit speichern, wie von der Bank-Indonesia-Verordnung 4/2023 vorgeschrieben, die die Nutzung inländischer Racks erfordert. E-Commerce, der jetzt 65 Milliarden USD an Bruttowarenvolumen ausmacht, ist ein weiterer starker Verbraucher, da Marktplätze KI-gestützte Empfehlungsmaschinen und Logistikplattformen für Same-Day-Delivery hinzufügen.

Der öffentliche Sektor entwickelt sich nach der Inbetriebnahme des Nationalen Rechenzentrums im März 2025 in Cikarang zu einem Kapazitätsanker. Während die staatliche Einrichtung ministerielle Arbeitslasten konsolidiert, beauftragen viele regionale Behörden weiterhin private Colocation für Redundanz. Die Medien-Streaming- und Gaming-Sektoren erweitern ebenfalls ihre Fußabdrücke für Edge-Caching, um eine Round-Trip-Latenz von unter 50 ms im gesamten Archipel aufrechtzuerhalten. Die Akzeptanz in der Fertigung ist stabiler und wird durch Industrie-4.0-Nachrüstungen vorangetrieben, die private 5G-Edge-Clouds innerhalb von Industrieparks erfordern. Insgesamt verleiht vielfältige vertikale Nachfrage dem Indonesischen Rechenzentrumsmarkt Resilienz und schützt Betreiber vor übermäßiger Abhängigkeit von einem einzelnen Sektor.

Geografische Analyse

Jakartas Rolle als wirtschaftliches Nervenzentrum Indonesiens hält es fest an der Spitze der Bereitstellungsprioritäten. Sein Anteil von 56,72 % spiegelt eine unvergleichliche Netzbetreiberdichte mit mehr als 180 On-Net-Anbietern wider, die wettbewerbsfähige Cross-Connect-Preise sicherstellen, die die Gesamtbetriebskosten für Mieter senken. Die Inbetriebnahme des Nationalen Rechenzentrums in Cikarang im März 2025 fügt dem Ballungsraum staatliche Arbeitslasten hinzu und demonstriert das Vertrauen der Regierung in die Infrastrukturresilienz des Korridors. In Verbindung mit dem Grundsteinlegung für STT GDCs 24-MW-Anlage Jakarta-2 und Telkoms inkrementeller 18-MW-Erweiterung übersteigt die aggregierte Pipeline des Gebiets 400 MW bis 2028.

Batams meteoritenartiger Aufstieg wurzelt in Politik und Geografie. Sonderwirtschaftszonen-Anreize reduzieren Zollkosten, und die Round-Trip-Latenz der Insel von 25 ms zum Singapurer Geschäftszentrum macht sie zu einem attraktiven Redundanzstandort. Der Hyperscale-Campus von NeutraDC und Princeton Digital Groups Plan für 96 MW exemplifizieren beide, wie die Insel grenzüberschreitende Kabel in Rechenzentrumsnachfrage umwandelt. Da Singapur sein Moratorium auf energieintensive Bauten verlängert, bleibt Batam das primäre Überlaufventil für regionale Arbeitslasten.

Sekundärmärkte wie Surabaya und Bandung bedienen regionale Unternehmen und Netzwerke zur Inhaltsverteilung (CDNs), die Latenz für die 40 Millionen Einwohner Ostjavas reduzieren wollen. Telins neuCentrIX-Edge-Netzwerk bietet Tier-2- und Tier-3-Standorte in Denpasar, Makassar und Balikpapan und fügt insgesamt 4.167 m² Nutzfläche hinzu, die Smart-City-Pilotprojekte und IoT-Backhaul unterstützt. Die Sulawesi-Küste könnte als nächster Hotspot entstehen, sobald das Bifrost-Kabelsystem Bandbreitenkapazität für Medien-Streaming-Datenverkehr liefert. Kapitalkosten und Glasfaserzugangsprobleme halten diese Regionen jedoch auf einem langsameren Wachstumspfad im Vergleich zu Jakarta und Batam.

Wettbewerbslandschaft

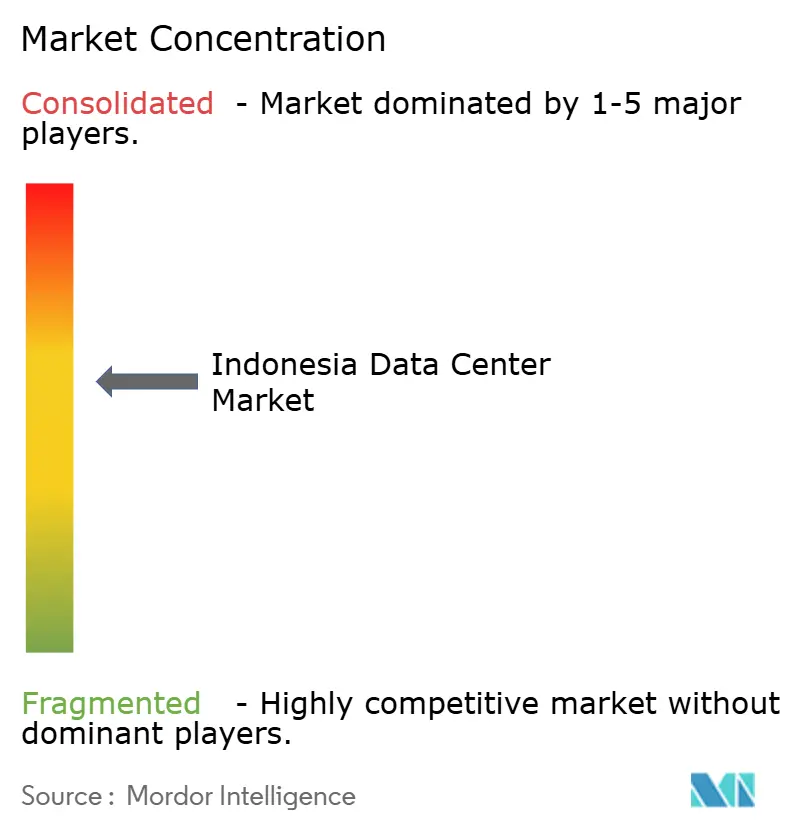

Der Wettbewerb bleibt moderat, da inländische Telekommunikationsunternehmen gegen globale Hyperscaler und infrastrukturfokussierte Neuankömmlinge kämpfen. Telkoms NeutraDC führt mit 42 MW live an 33 Standorten und 70%iger Auslastung und nutzt die Netzbetreiberschaft, um IP-Transit im großen Maßstab zu bündeln. EdgeConneX, Princeton Digital Group und STT GDC treten mit dedizierten Hyperscale-Campussen in den Markt ein, die PUE-Designs unter 1,3 und für Flüssigkühlung gerüstete Hallen versprechen, und unterstreichen damit, wie Effizienz Großhandelsangebote differenziert. Der Verkauf von IOH-Vermögenswerten im Wert von 170 Millionen USD an BDx Indonesia exemplifiziert die Konsolidierung, während Telkoms geplante Eigenkapitalveräußerung darauf abzielt, 1 Milliarde USD für weitere Expansion zu mobilisieren.

Globale Cloud-Anbieter setzen sowohl Eigenbau- als auch Mietmodelle ein. AWS verankert seine Jakarta-Region in mehreren Verfügbarkeitszonen, Google Cloud vertieft Unternehmensallianzen und Microsoft zielt auf hybride Bereitstellungen mit Telekommunikationspartnern ab. Ihre Nachhaltigkeitsanforderungen beschleunigen erneuerbare Stromabnahmeverträge (PPAs), die kleinere inländische Betreiber möglicherweise nicht zu wettbewerbsfähigen Tarifen sichern können, was die Lücke bei der Kundengewinnung vergrößert. Strategische Absichtserklärungen (MoUs) wie die Vereinbarung Telin-Equinix vom Januar 2025 signalisieren die Zusammenarbeit bei Interconnection-Ökosystemen, die die Wettbewerbsgrenzen zwischen betreibereigenen und neutralen Colocation-Anbietern verwischen könnten. In den nächsten fünf Jahren werden Skalenökonomie, die Beschaffung erneuerbarer Energien und die Abdeckung von Edge-Netzwerken die Wettbewerbspositionierung im Indonesischen Rechenzentrumsmarkt bestimmen.

Marktführer der Indonesischen Rechenzentrumsbranche

PT. Telkom Data Ekosistem (NeutraDC)

PT DCI Indonesia

Alibaba Cloud

NTT Ltd.

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Indonesiens Nationales Rechenzentrum in Cikarang nahm den Betrieb auf und konsolidierte ministerielle Daten auf souveräner Infrastruktur.

- Februar 2025: Telin schloss die Anlandung des Bifrost-Kabels in Manado und Jakarta ab und fügte einen neuen transpacifischen Bandbreitenkorridor hinzu.

- Januar 2025: Telin unterzeichnete eine Absichtserklärung (MoU) mit Equinix zur Verbesserung der grenzüberschreitenden Interconnection für indonesische Unternehmen.

- November 2024: PLN unterzeichnete Absichtserklärungen mit Huawei und SDIC Power zur Beschleunigung der Netzdigitalisierung und der Entwicklung erneuerbarer Wasserkraft.

Berichtsumfang des Indonesischen Rechenzentrums

Groß-Jakarta wird als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Jakarta |

| Batam |

| Rest von Indonesien |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Jakarta | ||

| Batam | |||

| Rest von Indonesien | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut ist. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden dient zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der dem Rechenzentrumsbetrieb zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massiv-Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Groß-Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittel-Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Klein-Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten redundanter Geräte der Rechenzentrums-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt: Retail-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt anhand der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrums-Markt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher in dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die der zunehmenden Digitalisierung der Endnutzerindustrien dienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Leistungsaufnahme der im Rack untergebrachten Geräte und Server. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Rechenzentrumsdesign sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut ist. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden dient zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/-meter gemessen. |

| Computer-Raum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Bereich zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es primär zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zur Auslassöffnung der Computer-Raum-Klimaanlage (CRAC) geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb kritisch ist. |

| Stromverbrauchseffektivität (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Rechenzentrums-Energieverbrauch) / (Gesamter IT-Geräte-Energieverbrauch). Ein Rechenzentrum mit einem PUE von 1,2-1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als sehr ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Computer-Raum-Klimaanlage) hinzugefügt werden, damit IT-Geräte im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV kontinuierlich zu IT-Geräten erfolgt, selbst wenn der Netzstrom unterbrochen wird. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden Dieselvorräte für 48 Stunden in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als 'Bedarf plus eins' bezeichnet, weist es auf die zusätzliche verfügbare Geräteausstattung hin, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Row-Kühlung | Es ist das Kühlungsdesign-System, das zwischen Racks in einer Reihe installiert wird, wo es warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus Versorgungsnetzen) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kältemaschinen, Wärmerückkühlungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder in dem ≤ 200 Racks installiert werden können, wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder in dem zwischen 201 und 800 Racks installiert werden können, wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder in dem zwischen 801 und 3.000 Racks installiert werden können, wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder in dem zwischen 3.001 und 9.000 Racks installiert werden können, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder in dem ≥ 9.001 Racks installiert werden können, wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) genutzt. |

| Großhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Netztechnologie ab. Die auf dem Markt verfügbaren Netztechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetzwerk | Es ist ein Netzwerk aus Glasfaserkabeln, das im gesamten Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers pro Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über eine fest verkabelte Verbindung geliefert wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt ist. Über dieses Kabel wird Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck ihrer Einrichtungen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognose-Methodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen