Marktgröße und Marktanteil für Rechenzentren in Chennai

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

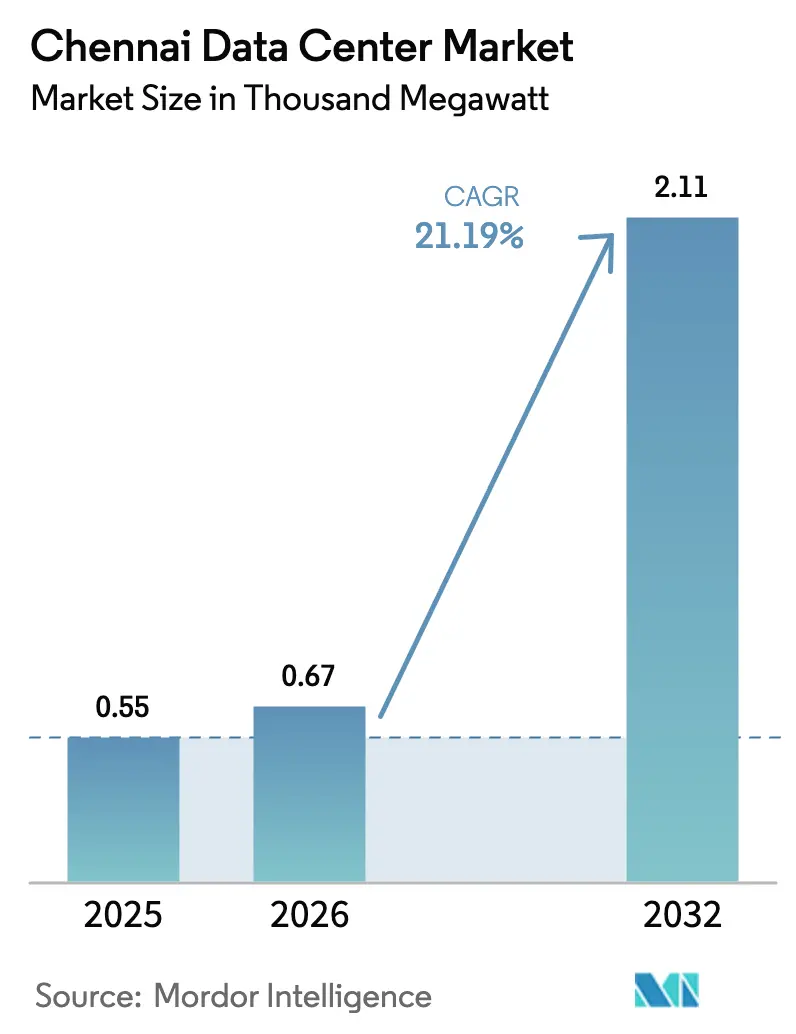

| Marktgröße im Basisjahr (2025) | 0.55 Tausend Megawatt |

| Marktvolumen (2026) | 0.67 Tausend Megawatt |

| Marktvolumen (2032) | 2.11 Tausend Megawatt |

| Wachstumsrate (2026 - 2032) | 21.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentren in Chennai von Mordor Intelligence

Die Marktgröße für Rechenzentren in Chennai wird voraussichtlich von 0,55 Tausend MW im Jahr 2025 auf 0,67 Tausend MW im Jahr 2026 wachsen und soll bis 2032 bei einem CAGR von 21,19 % über den Zeitraum 2026–2032 2,11 Tausend MW erreichen. Das Marktwachstum resultiert aus der Konvergenz neuer Unterseekabellandungen, staatlich geförderter Korridore für erneuerbare Energien, einer Cloud-First-Digitalstransformation und auf KI ausgerichteten Rack-Dichte-Upgrades. Die Wettbewerbsintensität hat sich verschärft, da globale Betreiber Kapital in Hyperscale-Campusse investieren, während lokale Unternehmen auf Edge- und Compliance-fähige Dienste umschwenken. Große zusammenhängende Grundstücke in der Nähe von Kabellandestationen erzielen Premiumpreise, doch Betreiber verfolgen mehrphasige Bauprojekte in Binnenland-Industriezonen, um Kosten und Risiken auszubalancieren. Die rasche Integration erneuerbarer Energien und vereinfachte Genehmigungsverfahren senken die Betriebskosten, während Verzögerungen bei der Netzanbindung, Landknappheit und monsunbedingte Überschwemmungsrisiken wesentliche Einschränkungen bleiben.

Wichtigste Erkenntnisse des Berichts

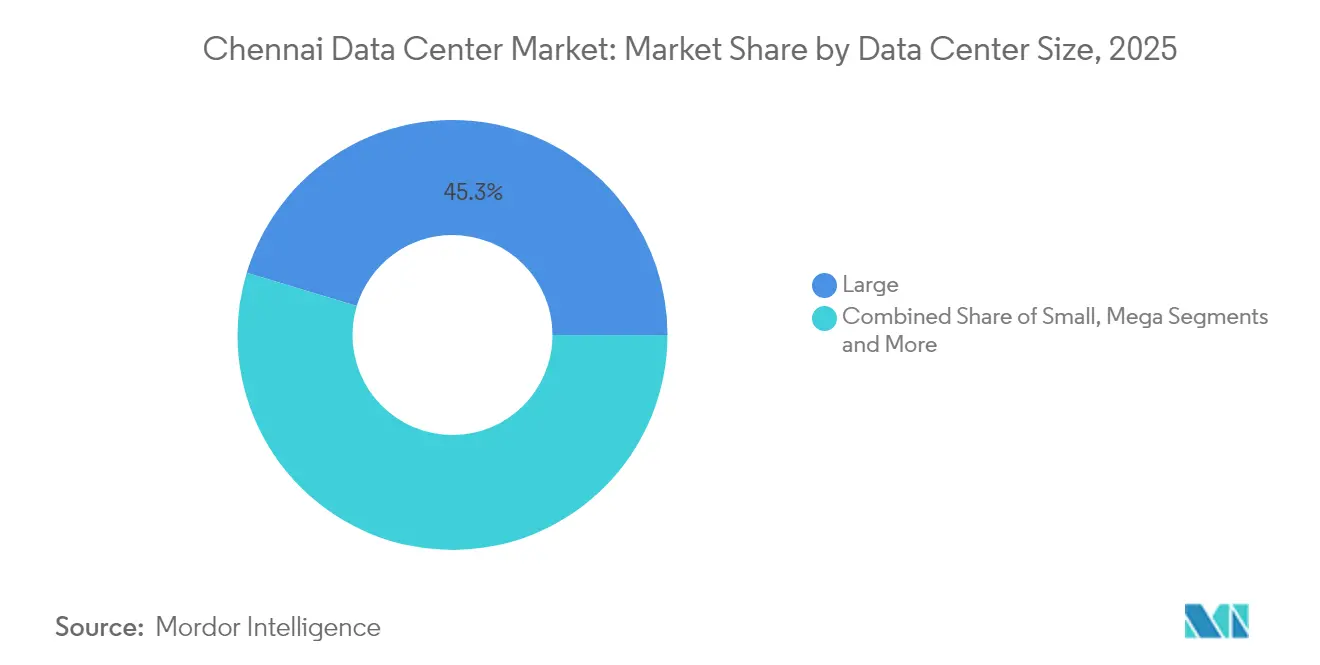

- Nach Rechenzentrumsgröße führten große Einrichtungen mit einem Marktanteil von 45,32 % am Markt für Rechenzentren in Chennai im Jahr 2025, während das massive Segment bis 2032 voraussichtlich mit einem CAGR von 23,12 % wachsen wird.

- Nach Tier-Standard entfiel auf Tier III ein Anteil von 76,28 % an der Marktgröße für Rechenzentren in Chennai im Jahr 2025, während Tier IV bis 2032 voraussichtlich mit einem CAGR von 21,74 % wachsen wird.

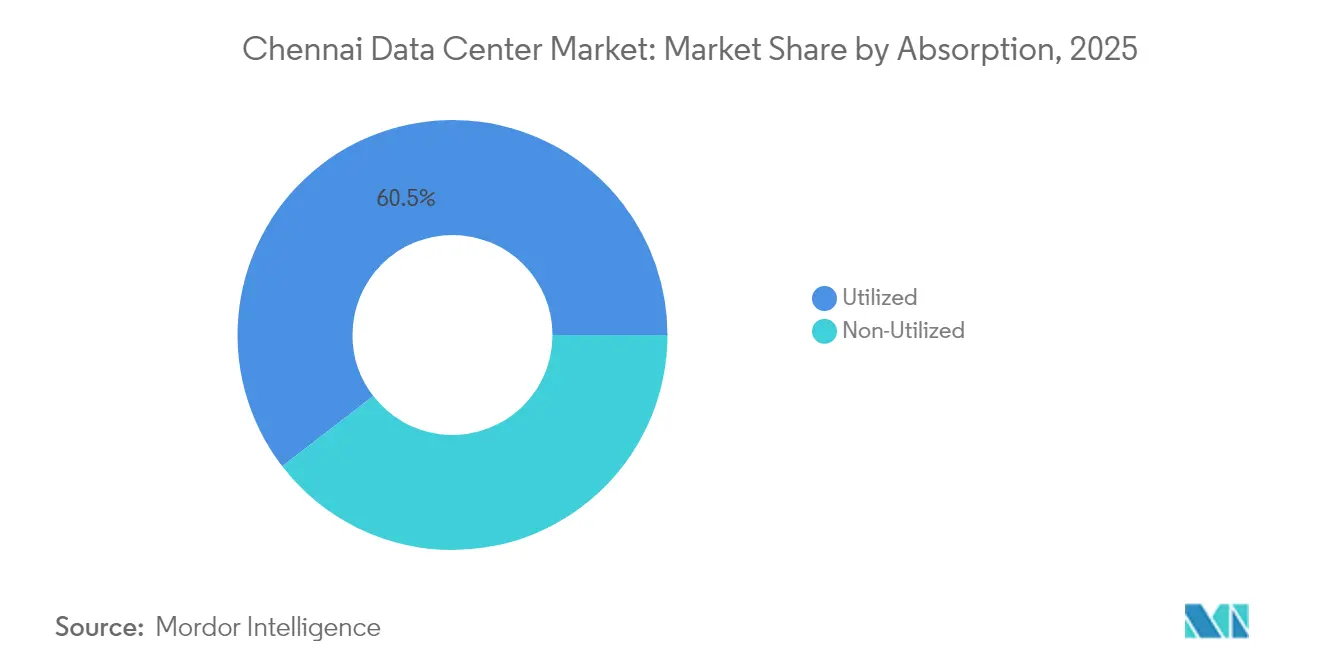

- Nach Auslastung repräsentierte die genutzte Kapazität 60,45 % des Marktes für Rechenzentren in Chennai im Jahr 2025 und soll bis 2032 mit einem CAGR von 22,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Rechenzentren in Chennai

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Unterseekabellandungen vervielfachen die internationale Bandbreite | +4.2% | Küstenkorridor Chennai | Mittelfristig (2–4 Jahre) |

| Korridore für erneuerbare Energien mit offenem Zugang in Tamil Nadu | +3.8% | Landesweit, Knotenpunkt Chennai | Langfristig (≥4 Jahre) |

| Cloud-First-Einführung durch BFSI-, OTT- und GCC-Betreiber | +5.1% | Metropolregion Chennai und Überlauf in Städte der zweiten Reihe | Kurzfristig (≤2 Jahre) |

| Staatliche Anreize im Rahmen der Rechenzentrumspolitik von Tamil Nadu | +2.9% | Landesweit, Schwerpunkt Chennai | Mittelfristig (2–4 Jahre) |

| KI/LLM-Rack-Dichten von ≥30 kW erzwingen Nachrüstungen von Leerstandsflächen | +3.7% | IT-Korridor und Industriezonen | Kurzfristig (≤2 Jahre) |

| Verlagerung der Kühlkettenlogistik zu datengestützten Automatisierungszentren | +1.5% | Hafenumgebung und Fertigungscluster | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterseekabellandungen vervielfachen die internationale Bandbreite

Fünf zusätzliche Systeme, darunter SEA-ME-WE-6 und MIST, verschaffen Chennai direkten Zugang zu einer aggregierten Kapazität von 420 TBPS, senken die Latenz nach Singapur und Marseille und positionieren die Stadt als regionalen Notfallwiederherstellungs-Knotenpunkt.[1]Economic Times Telecom, Bharti Airtel landet SEA-ME-WE-6-Unterseekabel in Chennai, telecom.economictimes.indiatimes.com Kabelbetreiber platzieren Landestationen gemeinsam mit Hyperscale-Campussen und schaffen so vertikal integrierte Konnektivitäts-zu-Compute-Cluster, die OTT- und Fintech-Workloads anziehen. Der Bandbreitenüberfluss unterstützt auch die Rolle des Marktes für Rechenzentren in Chennai beim KI-Training, bei dem große Dateneingaben von leistungsstarken internationalen Routen profitieren. In Verbindung mit Indiens neunfacher Steigerung der Kabelkapazität seit 2016 steigt Chennais Anteil am ausgehenden Datenverkehr weiter an.

Korridore für erneuerbare Energien mit offenem Zugang in Tamil Nadu

Tamil Nadu verfügt über 34,7 GW an erneuerbaren Energieanlagen aus Wind-, Solar- und Wasserkraft und bietet Betreibern einen kosteneffizienten Weg zu 100-%-Ziele für saubere Energie.[2]The Hindu, Eine andere Schattierung von Grün: Die Initiativen für erneuerbare Energien in Tamil Nadu, thehindu.com Stromabnahmeverträge für Rechenzentren profitieren von günstigen Durchleitungsgebühren und Bankingbestimmungen, die die Betriebskosten um bis zu 12 % senken. STT GDC bezieht mehr als 60 % Ökostrom für seinen Chennai-Campus, während Equinix bis 2030 100 % anstrebt. Korridore für erneuerbare Energien mindern auch das Risiko künftiger CO₂-Regulierungen und machen Nachhaltigkeit zu einem Wettbewerbsvorteil bei Hyperscale-Kollokationsangeboten.

Cloud-First-Einführung durch BFSI-, OTT- und GCC-Betreiber

Große Banken, OTT-Plattformen und 305 globale Kompetenzzentren sind auf latenzarme Verbindungen und lokale Compliance angewiesen, um kritische Workloads in Chennai zu hosten. Die Mizuho Financial Group vervierfachte ihre Mitarbeiterzahl auf 1.000 und verlagerte KI- und Cybersicherheitsoperationen im Jahr 2025 in ein Rechenzentrum in Chennai.[3]Business Standard, Japans Mizuho Finance Group richtet globales Geschäftszentrum in Chennai ein, business-standard.com OTT-Unternehmen konsolidieren Speicher- und Transcodierungsknoten lokal, um Südindien zu bedienen, und treiben eine stetige Auslastung sowohl im Einzel- als auch im Hyperscale-Kollokationssegment voran.

Staatliche Anreize im Rahmen der Rechenzentrumspolitik von Tamil Nadu

Die Politik bietet Rabatte auf Grundstückskosten, Befreiungen von der Stromsteuer und beschleunigte Abschreibungsvorteile, die die anfänglichen Investitionskosten um 6–8 % senken und die Genehmigungszyklen auf 90 Tage verkürzen. Die SEZ-Ausweisung in TN Tech City bietet Steuerbefreiungen und eine schnellere Zollabfertigung für importierte Ausrüstung, was die Markteinführungszeit weiter verkürzt. Die kombinierten Anreize haben CapitaLand, Yotta und AdaniConneX dazu veranlasst, mehrphasige Campusse in der Nähe von Chennai anzukündigen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Knappheit zusammenhängender Grundstücke von mehr als 25 Acres in Groß-Chennai | -2.8% | Groß-Chennai | Kurzfristig (≤2 Jahre) |

| Vorlaufzeiten für 230-kV-Netzanschlüsse überschreiten 24 Monate | -3.1% | Chennai und Vororte | Mittelfristig (2–4 Jahre) |

| Monsunüberschwemmungs- und CRZ-Genehmigungsrisiko entlang der ECR-Küste | -1.9% | Küsten-Chennai | Langfristig (≥4 Jahre) |

| Mangel an Uptime-Tier-zertifiziertem Inbetriebnahmepersonal | -2.2% | Metropolregion Chennai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit zusammenhängender Grundstücke von mehr als 25 Acres in Groß-Chennai

Die städtische Expansion hat die erstklassigen Grundstücke entlang des IT-Korridors erschöpft, was die Erwerbskosten um 15–20 % erhöht und Betreiber zu mehrgeschossigen vertikalen Bauten oder Vorstadtcampussen zwingt. Yottas 13-Acre-Anlage erreicht durch ein etageweises modulares Design eine Kapazität von 20.000 Racks, während ESR in Oragadam 80 Acres anbietet, um die Grundstücksprämien an der Küste auszugleichen. Die Grundstücksknappheit könnte den Markt für Rechenzentren in Chennai verlangsamen, sofern keine Satelliten-Cluster entstehen.

Vorlaufzeiten für 230-kV-Netzanschlüsse überschreiten 24 Monate

TANGEDCO-Genehmigungen hinken der Nachfrage hinterher, was Entwickler dazu veranlasst, standorteigene Gasgeneratoren zu installieren oder vorübergehende 110-kV-Einspeisungen zu sichern, was die Projektkosten um 8 % erhöht. Die Umstrukturierung des Versorgungsunternehmens in separate Erzeugungs- und Verteilungseinheiten verspricht Effizienzgewinne, bleibt jedoch eine mittelfristige Lösung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Massive Einrichtungen treiben die KI-Infrastruktur voran

Große Einrichtungen erfassten 2025 einen Marktanteil von 45,32 % am Markt für Rechenzentren in Chennai, unterstützt durch ausgewogene Investitionskosten und Konnektivitätsvorteile in Küstennähe. Das massive Segment soll mit einem CAGR von 23,12 % wachsen und bis 2032 782,6 MW zur Marktgröße für Rechenzentren in Chennai beitragen. Hyperscale-Kunden reservieren zusammenhängende Hallen von mehr als 10 MW, um flüssigkeitsgekühlte KI-Cluster einzusetzen, während Unternehmen kleinere Blöcke innerhalb großer Campusse für Compliance-fähige Workloads mieten.

Chennais massive Campusse integrieren standorteigene Umspannwerke und direkte Einspeisungen aus erneuerbaren Energien, was die Energielatenz und den CO₂-Fußabdruck reduziert. Der Flaggschiff-Campus von AdaniConneX kombiniert eine 400-kV-Schaltanlage mit einer 18-MW-Solaranlage und ermöglicht 30-kW-Racks ohne Leistungsreduzierung. Die Chennai-2-Anlage von NTT priorisiert modulare Energieversorgungsstränge, die eine phasenweise Erweiterung als Reaktion auf KI-Nachfrageschwankungen ermöglichen.

Nach Tier-Standard: Tier-IV-Einführung beschleunigt sich für unternehmenskritische Workloads

Tier III bleibt das Rückgrat der Unternehmenskollokation und hält 2025 einen Anteil von 76,28 % am Markt für Rechenzentren in Chennai. Sich schnell entwickelnde regulatorische Anforderungen in den Segmenten BFSI und Telekommunikation treiben jedoch die Tier-IV-Nachfrage an, die voraussichtlich mit einem CAGR von 21,74 % wachsen wird. Finanzdienstleistungskunden benötigen eine Verfügbarkeit von 99,995 % für Risikoanalysen und Transaktionsverarbeitung, was eine gleichzeitig wartbare Infrastruktur unerlässlich macht.

Betreiber differenzieren sich durch Zertifizierungsgeschwindigkeit und fehlertolerantes Design. Equinix CN1 integriert eine 2(N+1)-USV-Topologie und sechsschichtige Sicherheit, um globale Bankstandards zu erfüllen. KI-Trainingscluster verstärken die Präferenz für Tier IV angesichts der Kosten unterbrochener Modelltrainings weiter. Infolgedessen tritt ein wachsender Anteil neuer Kapazitäten mit Tier-IV-Designbereitschaft in den Markt ein, auch wenn Betreiber aus Gründen der Investitionskostenvorsicht zunächst auf Tier III zertifizieren.

Nach Auslastung: Genutzte Kapazität spiegelt starke Unternehmensnachfrage wider

Genutzte Hallen machten 2025 60,45 % der gesamten aktiven IT-Last aus, was Chennais Status als ausgereifte, nachfrageorientierte Region unterstreicht. Hyperscale-Kollokations-Untermieten verankern Vorabverpflichtungen von mehr als 18 Monaten und ermöglichen es Betreibern, schnelle Erweiterungen zu günstigen Konditionen zu finanzieren. Einzel-Racks bedienen 305 globale Kompetenzzentren und Hunderte von Fintech-Start-ups und füllen kleinere Flächen mit moderaten Leistungsdichten.

Eine hohe Auslastung beschleunigt die Kapitalrendite und validiert Strategien zum Voraberwerb von Grundstücken trotz Knappheitsrisiken. Die vollständige Migration der City Union Bank in eine Kollokationshalle in Chennai senkte die Latenz für Zahlungsgateways um 35 %, während die RBI-Sicherheitsnormen eingehalten wurden. Leere Hüllenkapazität bleibt unerlässlich, um KI-Testschwankungen aufzufangen; Betreiber halten Pufferhallen in Höhe von 15–20 % der bebauten Fläche vor, um eine schnelle Hochskalierung zu gewährleisten und gleichzeitig das Marktgleichgewicht aufrechtzuerhalten.

Geografische Analyse

Der Markt für Rechenzentren in Chennai verfügt über 22,60 % der gesamten installierten Kapazität Indiens, angetrieben durch die Nähe zu fünf Unterseekabel-Landestationen und einem 1.400 Acres großen IT-Korridor, der 80 % des erstklassigen Büroflächenangebots beherbergt. Subregionale Cluster haben sich herausgebildet: Der OMR-Siruseri-Abschnitt konzentriert sich auf latenzempfindliche OTT- und Fintech-Kunden; Ambattur und Madhavaram bedienen Hyperscale-Bauten, die Binnenlandhöhe und niedrigere Grundstückspreise suchen. Küstenstandorte profitieren von direkten Kabelverbindungen, erfordern jedoch CRZ-Konformitätsmaßnahmen, die die Investitionskosten um 7 % erhöhen.

Industrievororte wie Oragadam und Sriperumbudur bieten Grundstücke von mehr als 50 Acres mit einem Preisnachlass von 35 % gegenüber OMR. ESR's 80-Acre-Park präsentiert ein Campus-Modell, das Lager- und Edge-Rechenzentrumsmodule kombiniert, die der Automobil-IoT-Analytik dienen. Das staatlich geführte TN Tech City in Madhavaram zielt auf eine gemischt genutzte Technologieentwicklung ab und integriert Rechenzentrumszonen mit Metroanbindung, um die wichtigsten Korridore zu entlasten.

Regionale Verbindungsinitiativen stärken Chennais Knotenpunktstatus. Space Worlds 500-Millionen-USD-Glasfaserring verbindet 14 Chennai-Einrichtungen mit 400G-Wellenlängen, senkt Cross-Connect-Gebühren und verbessert die Notfallwiederherstellungsposition für Unternehmen, die Bengaluru und Hyderabad umfassen.

Wettbewerbslandschaft

Der Markt für Rechenzentren in Chennai verfügt über 23 % der gesamten installierten Kapazität Indiens, angetrieben durch die Nähe zu fünf Unterseekabel-Landestationen und einem 1.400 Acres großen IT-Korridor, der 80 % des erstklassigen Büroflächenangebots beherbergt. Subregionale Cluster haben sich herausgebildet: Der OMR-Siruseri-Abschnitt konzentriert sich auf latenzempfindliche OTT- und Fintech-Kunden; Ambattur und Madhavaram bedienen Hyperscale-Bauten, die Binnenlandhöhe und niedrigere Grundstückspreise suchen. Küstenstandorte profitieren von direkten Kabelverbindungen, erfordern jedoch CRZ-Konformitätsmaßnahmen, die die Investitionskosten um 7 % erhöhen.

Industrievororte wie Oragadam und Sriperumbudur bieten Grundstücke von mehr als 50 Acres mit einem Preisnachlass von 35 % gegenüber OMR. ESR's 80-Acre-Park präsentiert ein Campus-Modell, das Lager- und Edge-Rechenzentrumsmodule kombiniert, die der Automobil-IoT-Analytik dienen. Das staatlich geführte TN Tech City in Madhavaram zielt auf eine gemischt genutzte Technologieentwicklung ab und integriert Rechenzentrumszonen mit Metroanbindung, um die wichtigsten Korridore zu entlasten.

Regionale Verbindungsinitiativen stärken Chennais Knotenpunktstatus. Space Worlds 500-Millionen-USD-Glasfaserring verbindet 14 Chennai-Einrichtungen mit 400G-Wellenlängen, senkt Cross-Connect-Gebühren und verbessert die Notfallwiederherstellungsposition für Unternehmen, die Bengaluru und Hyderabad umfassen.

Marktführer der Rechenzentrumsbranche in Chennai

Sify Technologies Limited

STT Telemedia

Reliance Industries

NTT Data

Nxtra Data Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bharti Airtel landete das SEA-ME-WE-6-Kabel in Chennai und fügte 220 TBPS Kapazität hinzu, die sich mit dem Rechenzentrumsnetz von Nxtra verbindet.

- Januar 2025: Sify Technologies stellte einen 5-Milliarden-USD-Fahrplan für KI-fokussierte Erweiterungen vor und reservierte dabei erhebliche Chennai-Kapazität.

- Dezember 2024: CapitaLand India Trust trieb den Bau einer 54-MW-Anlage in Ambattur voran und strebt die Fertigstellung bis Q2 2026 an.

- September 2024: STT GDC verpflichtete sich zu 3,2 Milliarden USD, um landesweit 550 MW hinzuzufügen, mit erheblichen Chennai-Zuteilungen.

Berichtsumfang des Marktes für Rechenzentren in Chennai

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Markt für Rechenzentren in Chennai ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß, Massiv, Mega), nach Tier-Typ (Tier 1 und 2, Tier 3, Tier 4), nach Auslastung (genutzt, Kollokationstyp (Einzel, Großhandel, Hyperscale), Endnutzer (Cloud & IT, Telekommunikation, Medien & Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce) und nicht genutzt).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Genutzt | Nach Kollokationstyp | Hyperscale |

| Einzel | ||

| Großhandel | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht genutzt | ||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Genutzt | Nach Kollokationstyp | Hyperscale |

| Einzel | |||

| Großhandel | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht genutzt | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rechenzentren in Chennai im Jahr 2026?

Die installierte IT-Last beträgt 666,55 MW und soll bis 2032 2.110,92 MW erreichen.

Welches Rechenzentrumssegment wächst am schnellsten?

Massive Campusse verzeichnen das höchste Wachstum, das bis 2032 auf einen CAGR von 23,12 % prognostiziert wird.

Warum gewinnen Tier-IV-Einrichtungen in Chennai an Bedeutung?

Finanzdienstleistungen, OTT- und KI-Workloads erfordern eine Verfügbarkeit von 99,995 %, die Tier-IV-Designs gewährleisten.

Welche Rolle spielen Unterseekabel beim lokalen Wachstum?

Neue Landungen wie SEA-ME-WE-6 und MIST liefern 420 TBPS Kapazität, reduzieren die Latenz und ziehen internationale Workloads an.

Wie gehen Betreiber mit den Zielen für erneuerbare Energien um?

Entwickler schließen Open-Access-Stromabnahmeverträge mit Wind- und Solarparks in Tamil Nadu ab und erreichen bis zu 100 % Ökostromziele.

Was ist ein wesentlicher Engpass für eine schnelle Expansion?

Genehmigungen für 230-kV-Netzanschlüsse überschreiten häufig 24 Monate und verzögern die großflächige Stromanbindung.

Seite zuletzt aktualisiert am: