Bengaluru-Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

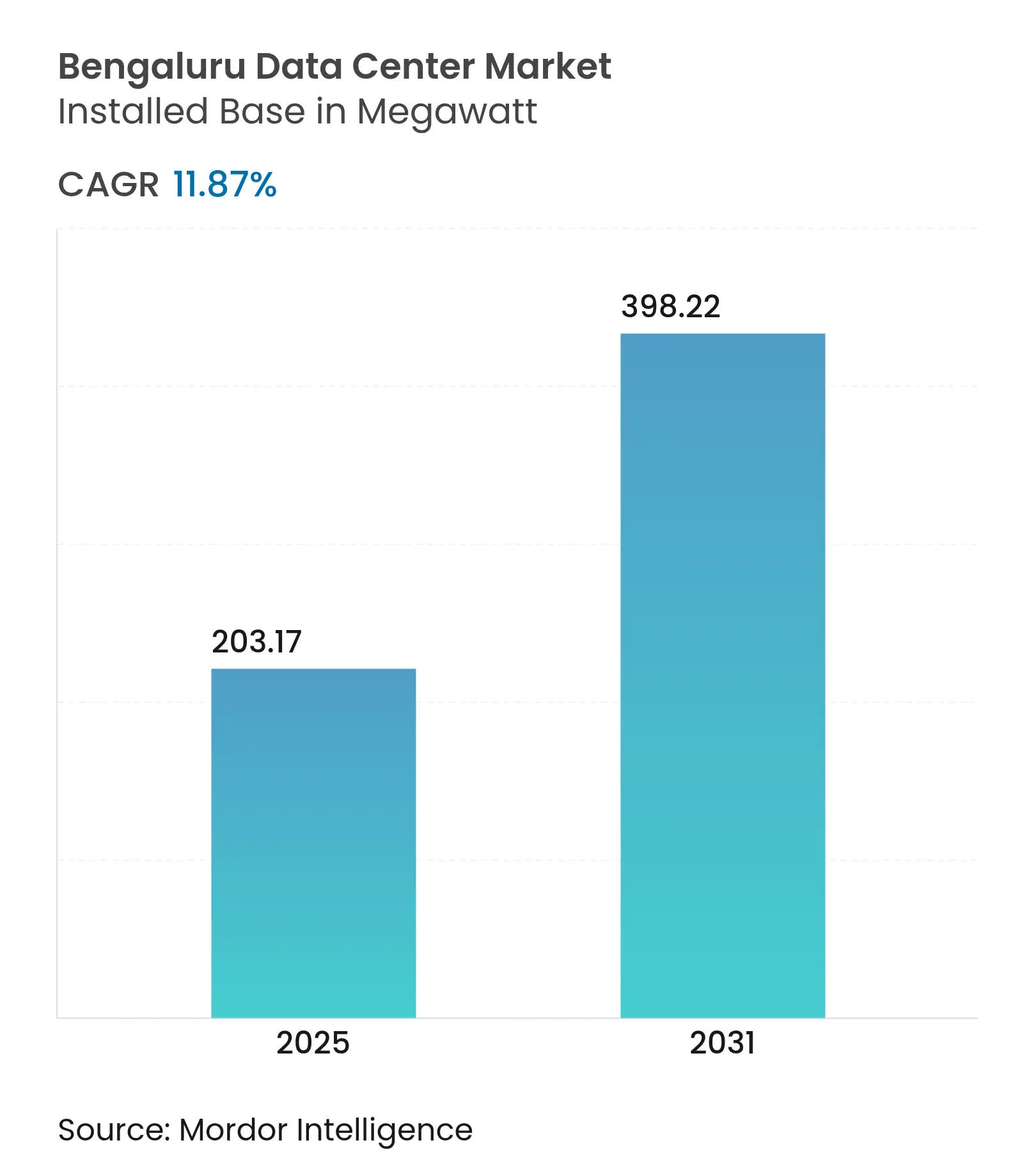

| Marktvolumen (2025) | 203.17 Megawatt |

| Marktvolumen (2031) | 398.22 Megawatt |

| Wachstumsrate (2025 - 2031) | 11.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bengaluru-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Bengaluru-Rechenzentrumsmarkts beträgt im Jahr 2025 203,17 MW und wird bis 2031 voraussichtlich 398,22 MW erreichen, was einer CAGR von 11,87 % über den Zeitraum entspricht. Eine robuste Hyperscale-Nachfrage, eine wachsende 6-GW-Pipeline für erneuerbare Energien im Bundesstaat sowie durchgesetzte Datenlokalisierungsvorschriften machen Bengaluru zum am schnellsten wachsenden Rechenzentrumscluster in Indien. Die Konsolidierung GPU-dichter KI-Workloads, die rasche Migration von Unternehmens-IT-Beständen aus lokalen Serverräumen in konforme Kollokationshallen sowie Tarifbefreiungen für Open-Access-Grünstrom stärken den Wettbewerbsvorteil der Stadt zusätzlich. Große Bauunternehmen integrieren nun Flüssigkühlungs-Nachrüstungen und modulare Bautechniken, um Lieferzyklen zu verkürzen und den PUE zu verbessern. Die steigende ausgehende Bandbreite am Bengaluru Internet Exchange, verbunden mit drei neuen Unterseekabellandungen in Chennai, positioniert lokale Einrichtungen als bevorzugten Edge-Knoten für Video-, Gaming- und Fintech-Datenverkehr.

Wichtigste Erkenntnisse des Berichts

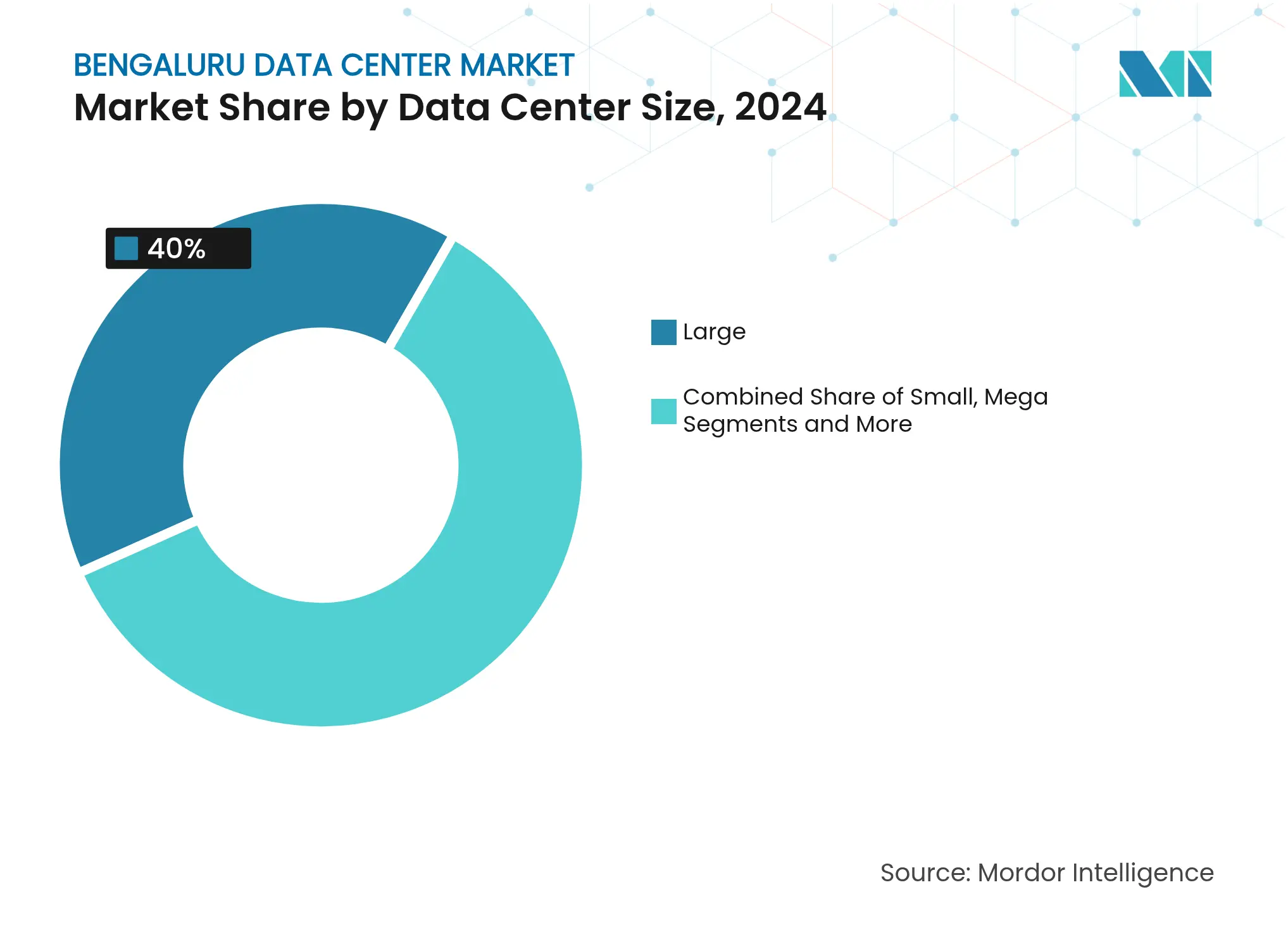

- Nach Rechenzentrumsgröße führten Großinstallationen mit einem Anteil von 40 % am Bengaluru-Rechenzentrumsmarkt im Jahr 2024; Massive Campusse werden bis 2030 voraussichtlich mit einer CAGR von 11,89 % wachsen.

- Nach Tier-Standard entfielen Tier-III-Hallen auf 45 % der Größe des Bengaluru-Rechenzentrumsmarkts im Jahr 2024, während Tier-IV-Hallen bis 2030 mit einer CAGR von 12,2 % voranschreiten.

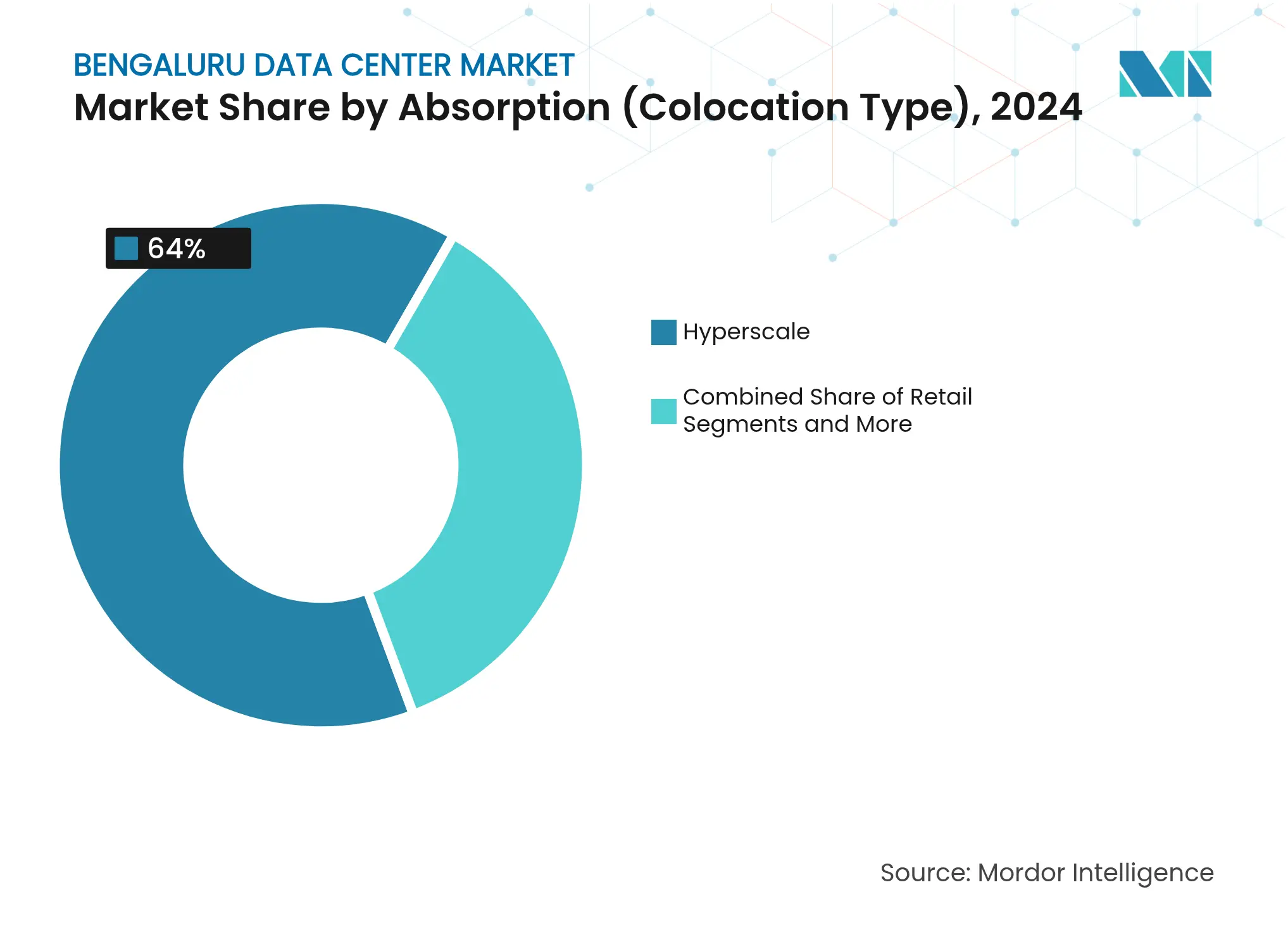

- Nach Auslastung erfasste Hyperscale-Kollokation 64 % des Marktanteils des Bengaluru-Rechenzentrumsmarkts im Jahr 2024 und wird bis 2030 voraussichtlich mit 13 % wachsen.

- Nach Endnutzerbranche erfasste BFSI 35 % des Marktanteils des Mumbai-Rechenzentrumsmarkts im Jahr 2024, und Cloud-Dienstanbieter werden bis 2030 voraussichtlich am schnellsten wachsen.

Trends und Erkenntnisse des Bengaluru-Rechenzentrumsmarkts

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende KI- und GPU-dichte Cloud-Deployments von Fintech- und SaaS-Mietern | +2.8% | Bengaluru-Kerngebiet, Ausweitung auf Chennai, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| OTT-Video-Anstieg mit mehr als 20 Tbps ausgehender Bandbreite am BLR IX | +1.9% | Bengaluru-Metropolregion, Ausweitung auf den Bundesstaat Karnataka | Mittelfristig (2–4 Jahre) |

| Karnatakas 6-GW-Pipeline für erneuerbare Energien und Open-Access-Tarifbefreiungen | +2.2% | Bundesstaatsweit in Karnataka, frühe Gewinne in Bengaluru, Mysuru | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von dedizierten 66-kV-Industriekorridoren in Devanahalli | +1.4% | Nord-Bengaluru, KIADB-Industriezonen | Mittelfristig (2–4 Jahre) |

| Wechsel von unternehmenseigenen lokalen Systemen zu Kollokation nach DPDPA-Compliance 2025 | +2.1% | National, mit Konzentration im Bengaluru-Technologiekorridor | Kurzfristig (≤ 2 Jahre) |

| Innovative Pilotprojekte zur Flüssigimmersions-Nachrüstung in Whitefield-Campussen | +0.8% | Bengaluru IT-Parks, ausgewählte Hyperscale-Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI- und GPU-dichte Cloud-Deployments von Fintech- und SaaS-Mietern

Fintech-Größen wie PhonePe haben energiehungrige GPU-Racks validiert, die den Energieverbrauch durch alternative Kühlung um 26 % senken, und ermutigen Mitbewerber, Workloads im Bengaluru-Rechenzentrumsmarkt für eine Transaktionslatenz von unter 2 ms zu bündeln.[1]Dell Technologies, „PhonePe Fallstudie”, dell.com SaaS-Anbieter spiegeln diese Strategie wider, wobei Yotta lokal eine KI-zentrierte GPU-Cloud startet, die mit internationalen Hyperscalern konkurriert. Die DPDPA-Lokalisierungsregel verstärkt die Bereitstellung im Inland und beschleunigt Erneuerungszyklen weg von der Luftkühlung, die auf 15 kW pro Rack begrenzt ist. Zusammen treiben diese Kräfte die Rack-Dichten über 60 kW und fördern stadtweite Flüssigkühlungs-Nachrüstungen.

OTT-Video-Anstieg mit mehr als 20 Tbps ausgehender Bandbreite am BLR IX

Der Spitzenverkehr am BLR IX übersteigt während Live-Sportereignissen nun 20 Tbps, ein direktes Ergebnis davon, dass mobiles Video 75 % der Datennutzung Indiens ausmacht.[2]Himanshi Lohchab, „Neue Unterseekabelrouten”, telecom.economictimes.indiatimes.com Drei Unterseesysteme – 2Africa Pearls, IAX und IEX – werden die internationale Kapazität bis 2025 vervierfachen und Bengalurus Rolle als östlichen Content-Hub stärken. CDN-Betreiber mieten daher Einrichtungen im äußeren Ring vor, um 4K- und aufkommende 8K-Inhalte näher an den Endnutzern zu cachen, was die Nachfrage nach Strom-Backhaul erhöht und Premium-Kollokationsraten im Bengaluru-Rechenzentrumsmarkt antreibt.

Karnatakas 6-GW-Pipeline für erneuerbare Energien und Open-Access-Tarifbefreiungen

Der Bundesstaat bezieht bereits mehr als 47 % seiner Erzeugung aus erneuerbaren Energien.[3]Express News Service, „Karnataka hat das Ziel für erneuerbare Energien 2030 überschritten”, newindianexpress.com Erweiterungen im Pavagada-Solarpark und politische Befreiungen, die Verteilungsaufschläge umgehen, können die Stromkosten für Rechenzentren um 20 % senken. Microsofts Zusage von 3 Milliarden USD für grüne Cloud bestätigt, dass Hyperscaler künftige Kapazitäten an Standorten verankern werden, die vertraglichen Zugang zu Solar- und Windblöcken bieten. Die Netzstabilität wird durch HVDC-Verbindungen, die von Hitachi Energy unterstützt werden, weiter gesichert.

Wechsel von unternehmenseigenen lokalen Systemen zu Kollokation nach DPDPA-Compliance 2025

Banken wie City Union haben ihre Kern-IT in Rated-III-Hallen bei STT GDC konsolidiert, um neuen treuhänderischen Verpflichtungen nachzukommen. Das DPDPA definiert strenge Fristen für Verletzungsmeldungen und Folgenabschätzungen, die für die meisten eigenständigen Serverräume kostenunwirtschaftlich sind. Infolgedessen schwenken Unternehmen auf trägerneutrale Hubs um, die ISO-27001- und SOC-2-Kontrollen bündeln, was die Auslastung im gesamten Bengaluru-Rechenzentrumsmarkt steigert.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Risiko der Grundstückszusammenlegung für 25-Acre-Hyperscale-Campusse in Nord-Bengaluru | -1.8% | Nord-Bengaluru, KIADB-Industriekorridore | Mittelfristig (2–4 Jahre) |

| 220-kV-Netzanschluss-Warteschlange von mehr als 18 Monaten an KIADB-Umspannwerken | -2.1% | KIADB-Industriegebiete, Devanahalli-Zone | Kurzfristig (≤ 2 Jahre) |

| Überschwemmungszonierung bei Spitzenmonsun rund um die Seen Bellandur und Varthur | -1.2% | Südost-Bengaluru-Technologiekorridor | Mittelfristig (2–4 Jahre) |

| Mangel an Tier-III-zertifizierten Inbetriebnahme-Ingenieuren | -0.9% | Bengaluru-Metropolregion, Ausweitung auf den Bundesstaat Karnataka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko der Grundstückszusammenlegung für 25-Acre-Hyperscale-Campusse in Nord-Bengaluru

Fragmentierte Eigentumsverhältnisse und Spekulation haben die Grundstückspreise seit 2024 um 40–60 % angehoben, was die Zusammenlegung zusammenhängender Parzellen erschwert, die für auf 100 MW ausgelegte Standorte benötigt werden. Die BDA-Flächennutzungsplanung schränkt zudem Genehmigungen für Schwerlastprojekte in der Nähe von Feuchtgebieten weiter ein. Entwickler wägen daher Vorstadtgrundstücke gegen steigende Überschwemmungsrisiken ab, die die Betriebsresilienz im Bengaluru-Rechenzentrumsmarkt beeinträchtigen könnten.

220-kV-Netzanschluss-Warteschlange von mehr als 18 Monaten an KIADB-Umspannwerken

Die Nachfrage nach Blöcken von 50 MW und mehr übersteigt die Verfügbarkeit von Transformatorbuchten, was die Inbetriebnahmefristen auf über 18 Monate verlängert. Beschaffungsverzögerungen bei Hochspannungsschaltanlagen und die Komplexität der Genehmigungsverfahren erhöhen das Finanzierungsrisiko für Pipeline-Projekte im Bengaluru-Rechenzentrumsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Groß führt, Massiv beschleunigt

Große Hallen entfielen 2024 auf 40 % des Marktanteils des Bengaluru-Rechenzentrumsmarkts, was auf traditionelle Unternehmens-Kollokations-Fußabdrücke zurückzuführen ist. Das Massive-Segment wird bis 2030 voraussichtlich mit einer CAGR von 11,89 % wachsen, da Hyperscaler Skaleneffekte in 50-MW-Blöcken anstreben, wobei der PUE durch optimierte Luftströmung und Flüssigkühlungs-Overlays unter 1,15 tendiert. L&Ts geplanter 40-MW-Bau in Whitefield veranschaulicht den Schwenk hin zu selbst entwickelten, hochdichten Campussen. Betreiber bevorzugen solche Kapazitäten, um Verträge für erneuerbare Energie zu sichern und steigende GPU-Rack-Dichten zu erfüllen, die 60 kW überschreiten.

Die Kosten pro MW sinken um bis zu 18 %, wenn die Infrastruktur auf 60-MW-Hüllen statt auf 10-MW-Pods verteilt wird, was den Wandel verstärkt. Die Segmentkonsolidierung entspricht auch der DPDPA-Compliance-Wirtschaftlichkeit, da Sicherheits-Tools über größere IT-Lasten amortisiert werden, wodurch das Verhältnis von Bengaluru-Rechenzentrumsmarktgröße zu Betriebskosten verbessert wird.

Nach Tier-Standard: Tier III dominiert, Tier IV gewinnt an Bedeutung

Tier-III-Einrichtungen beanspruchten 2024 45 % der Größe des Bengaluru-Rechenzentrumsmarkts und bieten eine Verfügbarkeit von 99,982 %, die die meisten SaaS- und IT-Workloads erfüllt. Banking-, Fintech- und Gesundheits-Workloads treiben jedoch eine CAGR von 12,2 % für Tier-IV-Bauten an, die durch fehlertolerante Topologie eine Betriebszeit von 99,995 % garantieren. CtrlS' Rated-4-Einführung in Kolkata bestätigt den nationalen Appetit auf erweiterte Redundanz.

Compliance- und Versicherungsklauseln schreiben zunehmend Tier-IV-Hosting für Zahlungsgateway- und elektronische Patientenakten-Stacks vor, was die Vorab-Commitment-Quoten für Neubauten erhöht. Kontinuierliche Stromversorgungsmodule und verteilte redundante USV-Leitungen, obwohl kapitalintensiv, reduzieren Ausfallzeitstrafen, die 600.000 USD pro Stunde übersteigen können, und überzeugen CIOs, ihre Fußabdrücke im Bengaluru-Rechenzentrumsmarkt aufzurüsten.

Nach Auslastung (Kollokationstyp): Hyperscale hält 64 % Anteil

Hyperscale-Mieter verbrauchten 2024 64 % der genutzten Kapazität, begünstigt durch Flexibilität bei der Ausstattung und vom Vermieter finanzierte Stromaufrüstungen. Cloud-Giganten verhandeln 15-Jahres-Blöcke zu INR 6.650–8.500 pro kW pro Monat und profitieren von Mengenrabatten. Retail-Kollokation bedient KMU-Digital-Commerce-Workloads, während Wholesale-Cages multinationale Integratoren ansprechen, die luftgespaltene Compliance-Zonen benötigen.

Eine Diversifizierung der Nachfrage ist sichtbar; BFSI nimmt 35 % der Weißfläche in Anspruch, IT-Unternehmen 30 % und aufkommende KI-Studios den Rest. Diese Streuung mindert das Mietermix-Risiko und stützt stetige Auslastungsgewinne im Bengaluru-Rechenzentrumsmarkt.

Nach Auslastung (Endnutzerbranche): BFSI dominiert den Kollokations-Fußabdruck

Der Sektor Bankwesen, Finanzdienstleistungen und Versicherungen beansprucht 2024 35 % der gesamten Kollokationsfläche, was auf strenge regulatorische Anforderungen und unternehmenskritische Betriebszeitanforderungen zurückzuführen ist, die Premium-Infrastrukturinvestitionen rechtfertigen. Cloud-Dienstanbieter stellen das am schnellsten wachsende Segment dar, angetrieben durch Hyperscale-Expansion und KI-Infrastrukturanforderungen, die spezialisierte Kühlungs- und Stromkonfigurationen erfordern. E-Commerce-Plattformen beschleunigen die Rechenzentrums-Adoption, da die Volumina digitaler Transaktionen steigen, wobei Unternehmen wie Flipkart mehr als 10 Petabyte täglicher Daten in die Cloud-Infrastruktur migrieren, um 7-fache Verkehrsspitzen während großer Verkaufsveranstaltungen zu bewältigen. Die Nachfrage des Regierungssektors intensiviert sich durch Initiativen wie NISCIs Rs-600-Crore-Rechenzentrum in Nordostindien, das die digitale Infrastruktur des öffentlichen Sektors über traditionelle Metropolen hinaus ausbaut. Die Sektoren Fertigung, Medien und Unterhaltung sowie Telekommunikation tragen schrittweise bei, wobei die Fertigung eine Beschleunigung der digitalen Transformation erlebt, da Unternehmen wie NATCO Pharma ihre IT-Infrastruktur durch hyperkonvergierte Lösungen modernisieren.

Geografische Analyse

Bengaluru beherbergt 79 MW installierte IT-Last und wird sich innerhalb von drei Jahren voraussichtlich verdoppeln, was dem prognostizierten 65-prozentigen Kapazitätszuwachs Südindiens bis 2030 entspricht. Seine Höhe von 914 m senkt den Energiebedarf der Kältemaschinen im Vergleich zu Küstenstandorten, während eine Hin- und Rücklatenz von unter 4 ms zu Chennais Kabellandungen OTT- und Fintech-Workloads verankert.

Karnatakas Industriepolitik 2025–30 sieht Anreize in Höhe von INR 750.000 Crore für Rechenzentrumsimmobilien und damit verbundene Qualifizierungsprogramme vor. Bengalurus Technologiebelegschaft von 1 Million liefert Betriebsingenieure, obwohl derzeit nur 35 lokale Fachleute eine Tier-III-Inbetriebnahme-Akkreditierung besitzen.

Herausforderungen bestehen weiterhin: saisonale Wasserknappheit prägt das Design von Kühlanlagen, Verkehrsstaus verlängern Lieferfristen, und Überschwemmungsebenen-Einschränkungen erfordern erhöhte Bodenplattenkonstruktionen in der Nähe der Seen Bellandur und Varthur. Dennoch stellen Netzwerkeffekte – dichte Carrier-Hotels, ausgereifte Lieferketten und Partneruniversitäten – sicher, dass der Bengaluru-Rechenzentrumsmarkt trotz des Wettbewerbs aus Tier-2-Städten die nationale Führungsposition beibehält.

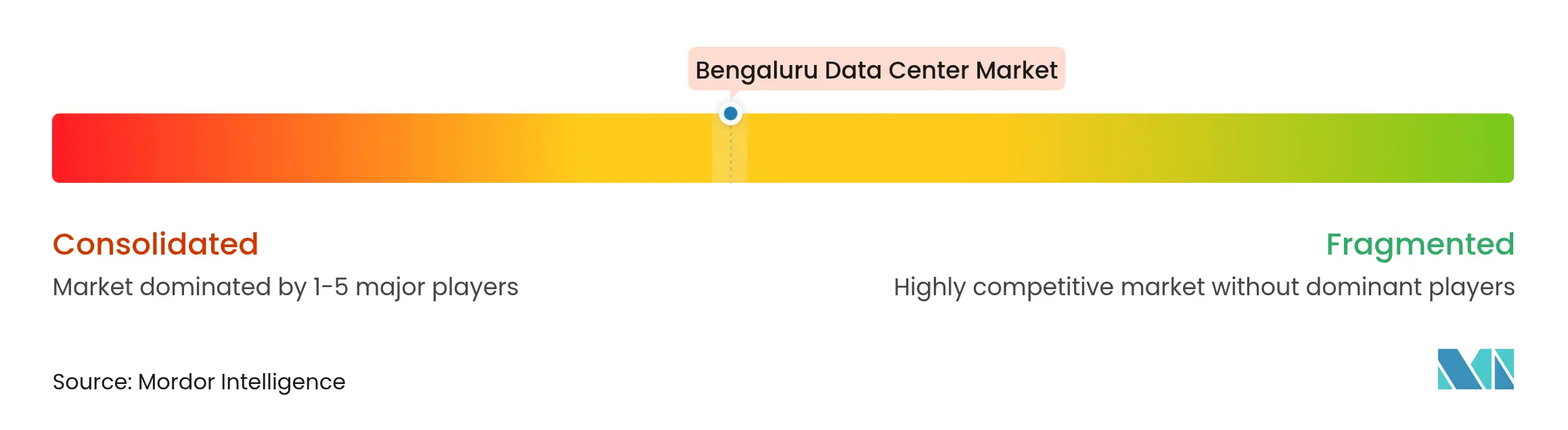

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet die Bengaluru-Rechenzentrumsbranche, wobei L&T, Tata Projects und Shapoorji Pallonji neben internationalen EPCs wie Leighton Asia konkurrieren. L&Ts Cloudfiniti-Initiative bündelt Design-Build mit integriertem Betrieb, während Tata sich mit BSNL zusammenschließt, um ungenutzte Telekommunikationsanlagen zu erschließen.

LiquidStack, CoolIT und andere Nischen-Kühlungsinnovatoren treiben Partnerschaften voran, die einen PUE nahe 1,02 versprechen und Hyperscaler anziehen, die Kohlenstoffneutralitätsziele erreichen wollen. Die Patentaktivität nimmt zu, wie CoolITs Sicherung von Sensor- und Mikrokanal-Durchfluss-IP belegt, die die Widerstandsfähigkeit von Immersionsbädern verbessert.

Eine Konsolidierung wird erwartet, da Hyperscale-Mieter Single-Vendor-Rollouts über Mehrstadt-Liegenschaften bevorzugen und Bauunternehmen belohnen, die fehlerfreie Lieferbilanzen und ausgereifte ESG-Berichterstattung vorweisen. Wettbewerbsangebote bewerten nun die Lokalisierung der Lieferkette und die Absicherung erneuerbarer Energien ebenso hoch wie die Headline-Kosten pro MW, was die künftige Hierarchie im Bengaluru-Rechenzentrumsmarkt bestimmt.

Führende Unternehmen der Bengaluru-Rechenzentrumsbranche

Larsen & Toubro

Sterling & Wilson

Shapoorji Pallonji

Tata Projects

Leighton Asia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: NTT DATA eröffnete einen 500-MW-Campus mit dem Ziel, bis 2030 100 % erneuerbare Energie zu nutzen, als Teil eines globalen Plans im Wert von 59 Milliarden USD.

- Juli 2025: Google stellte einen 6-Milliarden-USD-Standort mit 1 GW in Visakhapatnam vor, den größten außerhalb der USA.

- Januar 2025: Microsoft verpflichtete sich, über zwei Jahre 3 Milliarden USD in indische Cloud- und KI-Infrastruktur zu investieren.

- Januar 2025: Sify kündigte eine KI-zentrierte Expansion im Wert von 5 Milliarden USD über mehrere Metropolen an.

Berichtsumfang des Bengaluru-Rechenzentrumsmarkts

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der damit verbundenen Daten verwendet wird.

Der Bengaluru-Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß, Massiv, Mega), nach Tier-Typ (Tier 1 und 2, Tier 3, Tier 4), nach Auslastung (Genutzt (Kollokationstyp (Retail, Wholesale, Hyperscale), Endnutzer (Cloud und IT, Telekommunikation, Medien und Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce und sonstige Endnutzer)), Nicht genutzt).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Genutzt | Nach Kollokationstyp | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud-Dienstanbieter | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht genutzt | ||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Genutzt | Nach Kollokationstyp | Hyperscale |

| Retail | |||

| Wholesale | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud-Dienstanbieter | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht genutzt | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bengaluru-Rechenzentrumsmarkt heute?

Die installierte IT-Last beträgt 2025 203,17 MW und wird bis 2031 voraussichtlich auf 398,22 MW steigen.

Welches Segment wächst am schnellsten?

Massive Campusse werden bis 2030 voraussichtlich mit einer CAGR von 11,89 % wachsen.

Welchen Anteil halten Hyperscale-Mieter?

Hyperscale-Kollokation entfällt auf 64 % der genutzten Kapazität.

Wie viel erneuerbare Energie liefert Karnataka an Rechenzentren?

Der Bundesstaat erzeugt bereits mehr als 47 % seines Stroms aus erneuerbaren Quellen, unterstützt durch eine 6-GW-Erweiterungspipeline.

Welche Kühltechnologie gewinnt an Dynamik?

Immersionsbad-Systeme wachsen aufgrund GPU-dichter KI-Workloads mit einer CAGR von 13,87 %.

Seite zuletzt aktualisiert am: