Direktverbraucher-Labortestmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 6.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.19% CAGR |

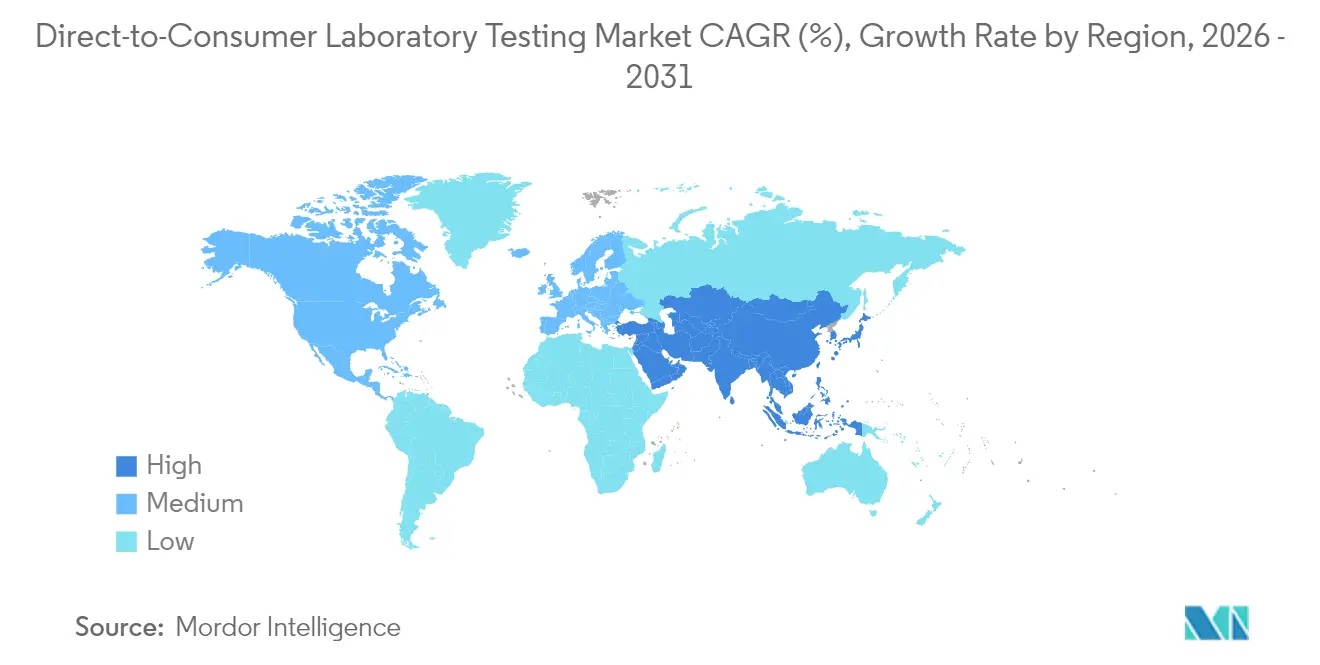

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

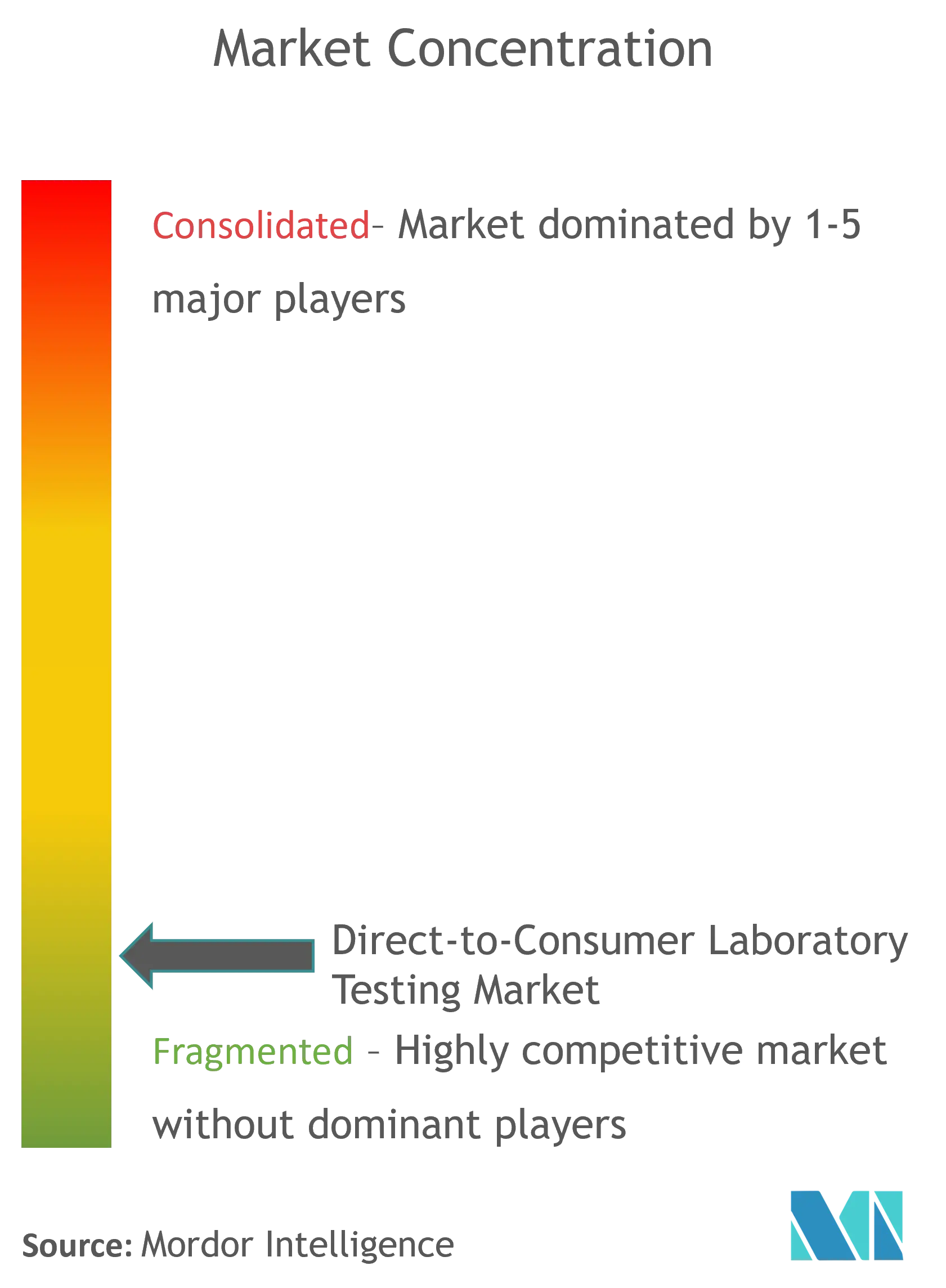

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Direktverbraucher-Labortestmarkt Analyse von Mordor Intelligence

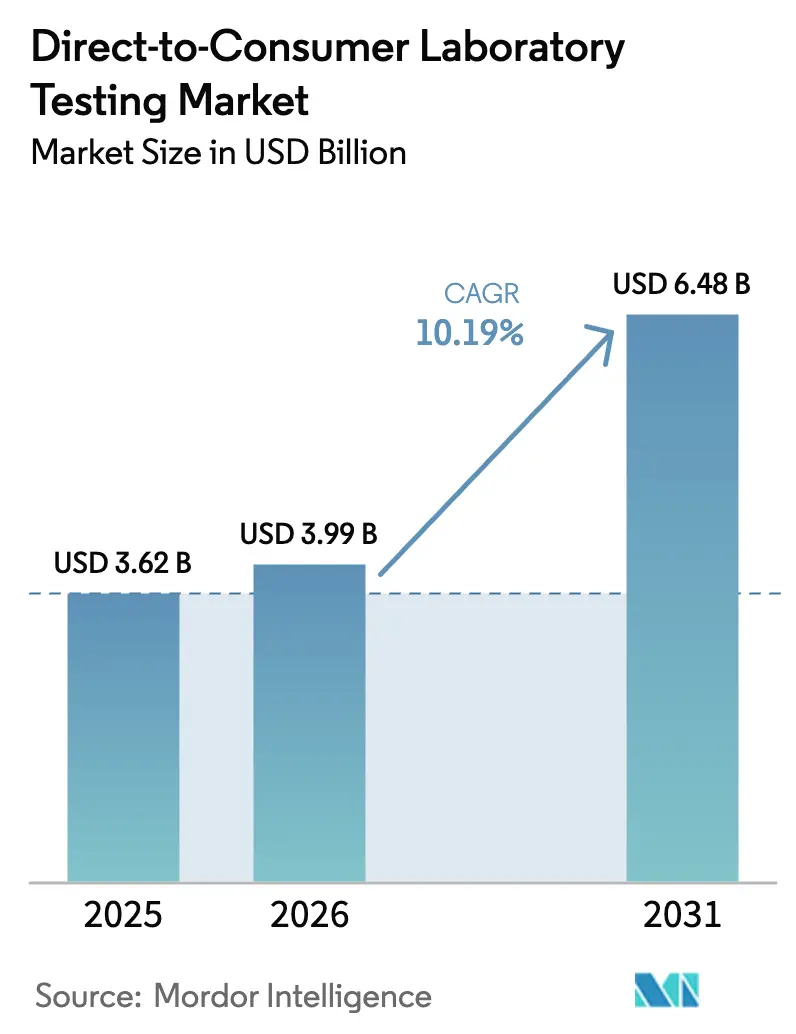

Die Marktgröße des Direktverbraucher-Labortestmarkts wird voraussichtlich von 3,62 Milliarden USD im Jahr 2025 auf 3,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,19 % über den Zeitraum 2026–2031 einen Wert von 6,48 Milliarden USD erreichen. Das Wachstum wird durch dauerhafte Verlagerungen hin zur häuslichen Versorgung, kosteneffiziente Telemedizin-Integrationen und den raschen Rückgang der Sequenzierungs- und Assay-Preise gestützt. Neue FDA-Vorschriften klären nun die Compliance-Wege und fördern Kapitalinvestitionen, auch wenn sie kurzfristig die Betriebskosten erhöhen. Betriebliche Wellness-Subventionen, datenschutzzentrierte Datenverwaltungslösungen und Mikro-Geräte zur Blutentnahme erweitern die adressierbare Patientenbasis. Unterdessen zeichnen jüngste Konsolidierungen – allen voran LetsGetChecked–Truepill und Hims & Hers–Trybe Labs – die Wettbewerbsgrenzen neu und beschleunigen die vertikale Integration.

Wichtigste Erkenntnisse des Berichts

- Nach Testtyp führte Gentest mit einem Anteil von 38,40 % am Direktverbraucher-Labortestmarkt im Jahr 2025, während Hormonelle Wellness-Panels bis 2031 mit einer CAGR von 11,41 % expandieren sollen.

- Nach Probentyp hielt Speichel im Jahr 2025 einen Anteil von 46,10 % an der Marktgröße des Direktverbraucher-Labortestmarkts; die Blutprobenentnahme schreitet bis 2031 mit einer CAGR von 11,88 % voran.

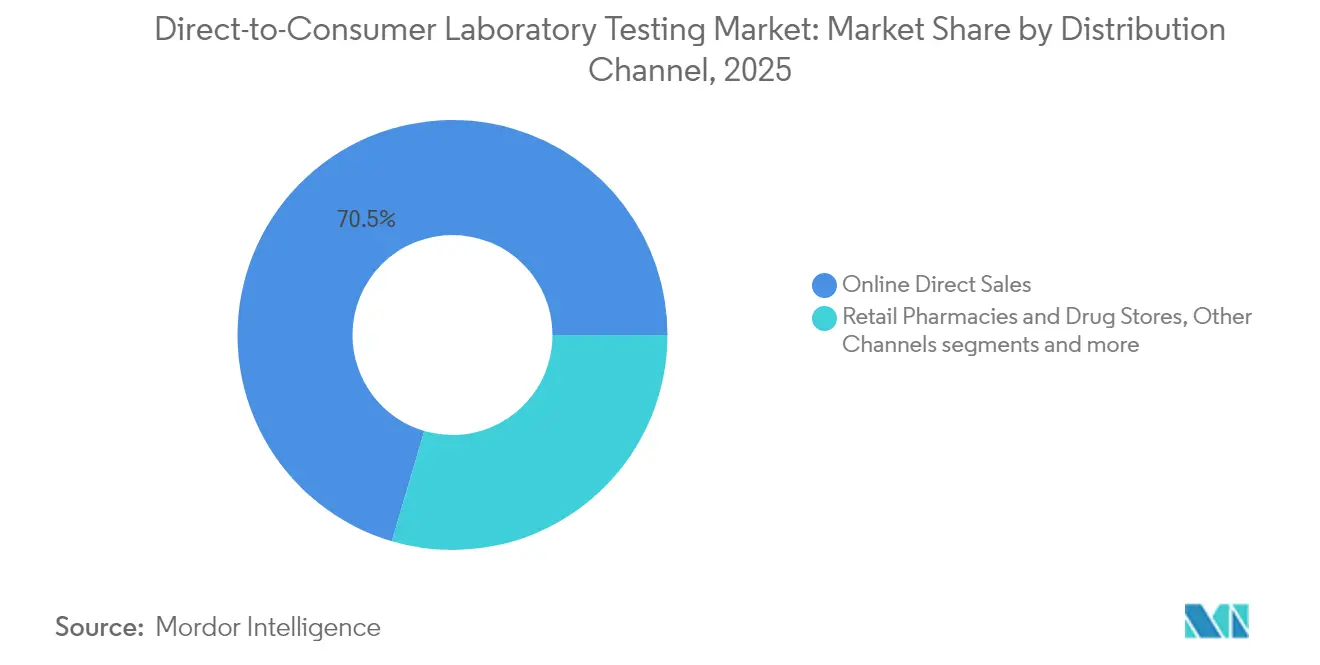

- Nach Vertriebskanal entfiel auf den Online-Direktverkauf im Jahr 2025 ein Umsatzanteil von 70,45 %, während sonstige Kanäle bis 2031 voraussichtlich mit einer CAGR von 12,18 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,30 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,44 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Direktverbraucher-Labortestmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach bequemen Heimtests | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau telemedizinisch integrierter digitaler Bestellplattformen | +2.1% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für genomische Sequenzierung und Assays | +1.9% | Global, mit beschleunigter Akzeptanz in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Vom Arbeitgeber geförderte Wellness-Test-Subventionen | +1.4% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Datenverwaltung zur Stärkung des Vertrauens | +0.8% | Global, mit früher Akzeptanz in datenschutzbewussten Regionen | Langfristig (≥ 4 Jahre) |

| Mikrofluidische Durchbrüche in der Trockenblutfleck-Logistik | +1.1% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach bequemen Heimtests

Pandemiebedingte Gewohnheiten haben sich zu dauerhaften Präferenzen entwickelt, da Versicherer wie QualChoice Testkits direkt an ihre Mitglieder versenden und damit Heimtestmodelle als kosteneffektive Präventionsinstrumente bestätigen. Plattformen wie Quest Health vermarkten nun mehr als 100 selbst bestellte Tests, die durch ärztliche Überprüfung unterstützt werden, und eliminieren so Wartezeiten und Kosten von Klinikbesuchen. Risikokapitalfinanzierungen spiegeln diesen Wandel wider; Function Health sicherte sich 53 Millionen USD, um einen Jahresplan für 499 USD zu skalieren, der 100 Biomarker abdeckt. Der Komfortanspruch erstreckt sich von der schmerzlosen Probenentnahme bis hin zu app-basierten Ergebnis-Dashboards und festigt die Verbraucherautonomie selbst in gut versorgten städtischen Gebieten. Infolgedessen verfügt der Direktverbraucher-Labortestmarkt über eine Nachfragebasis, die von Kapazitätsengpässen in Krankenhäusern abgeschirmt ist.

Ausbau telemedizinisch integrierter digitaler Bestellplattformen

Bundesbehördliche Leitlinien befürworten ausdrücklich telemedizinische Direktverbraucher-Workflows und fördern integrierte klinische Protokolle, die vom Testauftrag bis zur Behandlung reichen. Partnerschaften wie 23andMe–Nightingale verbinden genetische Erkenntnisse mit sofortiger blutbasierter Risikobewertung, um Ernährungs- oder Medikamentenkonsultationen auszulösen. B2B2C-Enabler wie Locke Bio betten vollständige Labormenüs in White-Label-Telemedizinportale ein und schaffen Cross-Selling-Schleifen, die den Lebenszeitwert steigern. Telemedizin-Abonnementprogramme, die Tests mit Gewichtsmanagement-Medikamenten oder Dermatologiepflege bündeln, setzen nun höhere Verbrauchererwartungen und verstärken Netzwerkeffekte zwischen Diagnostik und virtueller Verschreibung. Der Direktverbraucher-Labortestmarkt neigt sich daher eher zu Ökosystemen als zu Einzelproduktangeboten.

Sinkende Kosten für genomische Sequenzierung und Assays

WIPO-Daten zeigen, dass die Kosten für die Gesamtgenomsequenzierung von 100 Millionen USD im Jahr 2001 auf knapp über 500 USD im Jahr 2025 gesunken sind, mit einem Fahrplan in Richtung 10 USD. Diese Deflation liegt dem Zusammenschluss von Labcorp mit Ultima Genomics und der Einführung von 23andMes „Total Health” zugrunde, das Gesamtexom-Analysen mit halbjährlichen Blutpanels verbindet. Niedrigere Kostenkurven erschließen die Massenmarkt- und Schwellenländerakzeptanz und erweitern den Direktverbraucher-Labortestmarkt weit über seine frühe Adopterbasis hinaus. Derselbe Trend ermöglicht es Kostenträgern, bevölkerungsweite Screening-Programme in Betracht zu ziehen und einst hochpreisige Tests zu Standardleistungen der Präventivversorgung zu machen.

Vom Arbeitgeber geförderte Wellness-Test-Subventionen

Labcorps Arbeitgeberdienstleistungen bündeln Routinelabors, Drogen-Screenings und biometrische Panels in Leistungsprogramme, die Abwesenheitsreduzierungen versprechen. Selbstversicherte Unternehmen übernehmen nun anteilig oder vollständig die Kosten für Function-Health-Mitgliedschaften mit dem Argument, dass 499 USD pro Mitarbeiter geringer sind als die Ausgaben für die Behandlung chronischer Krankheiten. UnitedHealthcare erweiterte die Erstattungscodes für verbraucherinitiierte Tests, die die Dokumentationsanforderungen für medizinische Notwendigkeit erfüllen. Da sich die Arbeitsmärkte verengen, betrachten Unternehmen umfangreiche Wellness-Leistungen als Bindungsinstrumente und führen dem Direktverbraucher-Labortestmarkt mittelfristig neues Volumen zu.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte FDA-Kontrolle und sich entwickelnde Vorschriften | -1.7% | Nordamerika als Kernmarkt, regulatorische Ausstrahlungseffekte auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Bedenken hinsichtlich genetischer Diskriminierung | -1.2% | Global, mit besonderer Sensibilität in der EU und datenschutzbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Fehlende Erstattungswege für preissensible Nutzer | -0.9% | Global, mit höchsten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen Biobank-Ethik | -0.6% | Global, mit konzentrierten Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte FDA-Kontrolle und sich entwickelnde Vorschriften

Die FDA-Abschlussregel von 2025 wendet Qualitätssysteme für Medizinprodukte, Meldepflichten für unerwünschte Ereignisse und eine eventuelle Vormarktzulassung auf die meisten im Labor entwickelten Tests an, wobei die branchenweiten Compliance-Kosten auf bis zu 3,56 Milliarden USD geschätzt werden. Kinderkrankenhäuser warnen, dass spezialisierte Diagnostika knapper und teurer werden könnten, während Branchenverbände Klagen anstrengen, um den Anwendungsbereich der Regel einzuschränken. Da Direktverbraucher-Assays vom Ermessensspielraum bei der Durchsetzung ausgenommen sind, müssen Unternehmen Kapital für Validierung und Dokumentation umleiten, was die Produkteinführungszeiten verlängert. Obwohl langfristige Gewissheit strategische Investoren anzieht, begrenzt die kurzfristige Margenbelastung kleinere Marktteilnehmer und dämpft die ansonsten starken Aussichten des Direktverbraucher-Labortestmarkts.

Datenschutz- und Bedenken hinsichtlich genetischer Diskriminierung

Nachdem der Datenschutzverstoß von 23andMe im Jahr 2024 Daten von fast 7 Millionen Nutzern offenlegte, verhängte die FTC Strafen gegen mehrere Testunternehmen wegen mangelhafter Sicherheit und irreführenden Marketings. Dreizehn US-Bundesstaaten haben seitdem Gesetze erlassen, die eine ausdrückliche Einwilligung und explizite Offenlegungen zur Sekundärnutzung vorschreiben, während die EU-Verordnung zum Gesundheitsdatenraum vom Januar 2025 den grenzüberschreitenden Datenaustausch verschärft. Obwohl der Genetic Information Nondiscrimination Act Amerikaner vor dem Missbrauch durch Versicherer schützt, bestehen Verbraucherbedenken fort, insbesondere wenn finanziell angeschlagene Unternehmen den Eigentümer wechseln. Unternehmen müssen daher verstärkt in Verschlüsselung, Zero-Knowledge-Architekturen und transparente Richtlinien investieren – Investitionen, die die Betriebskosten erhöhen und das Onboarding von Verbrauchern verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Genetische Breite trifft auf hormonellen Schwung

Gentest hielt im Jahr 2025 einen Anteil von 38,40 % am Direktverbraucher-Labortestmarkt, was auf jahrzehntelange Markenbekanntheit und die reichhaltigen Erkenntnisse zurückzuführen ist, die aus DNA-Profilen gewonnen werden können. Das Segment profitierte von Premium-Preispunkten und Zusatzleistungen wie pharmakogenomischer Beratung. Hormonelle Wellness-Panels sind jedoch als Wachstumsmotor positioniert und sollen bis 2031 mit einer CAGR von 11,41 % zulegen, da das Bewusstsein für endokrine Gesundheit in Verbindung mit Gewichtsmanagement, Fruchtbarkeit und psychischem Wohlbefinden zunimmt. Die Marktgröße des Direktverbraucher-Labortestmarkts für Hormontests wird voraussichtlich rasch zunehmen, da Sportler, Frauen in der Perimenopause und Biohacker nach verwertbaren Kennzahlen suchen. Routineklinische Tests behalten die Führung beim Stückvolumen, kämpfen aber gegen Kommoditisierung, während Mikrobiom-, Allergie- und Infektionskrankheiten-Panels als Cross-Selling-Optionen innerhalb von Abonnementpaketen expandieren. Produktdiversifizierung stützt daher die Umsatzresilienz, selbst wenn die Nachfrage in einzelnen Segmenten nachlässt.

Genetische Anbieter weiten sich auf verwertbare Krankheitsüberwachung aus; 23andMe hat kürzlich Homocystein-Laborpanels als Ergänzung zur MTHFR-Genotypisierung hinzugefügt. Diese Kombination aus Genotyp und Phänotyp treibt die durchschnittlichen Verkaufspreise in die Höhe, ohne die Kundenakquisitionskosten zu erhöhen. Unterdessen zielen Startups auf Nischenspezialitäten ab – Nutrigenomik für personalisierte Ernährungsplanung oder Pharmakogenomik zur Optimierung der Arzneimittelreaktion – und fügen dem Direktverbraucher-Labortestmarkt einen Long-Tail-Wert hinzu. Erfolgreiche Akteure stimmen ihre Testmenüs auf klare Interventionswege ab und überzeugen Regulierungsbehörden davon, dass die Ergebnisse Versorgungsentscheidungen direkt beeinflussen.

Nach Probentyp: Komfort von Speichel vs. Präzision von Blut

Speichel hielt 46,10 % des Umsatzes von 2025 dank nicht-invasiver Selbstentnahme, die die Geografie wirklich entmaterialisiert. Dennoch ist die Blutprobenentnahme auf dem Weg zu einer CAGR von 11,88 %, da Kapillargeräte Beschwerden und logistische Hürden verringern. Die Marktgröße des Direktverbraucher-Labortestmarkts für Fingerkuppen-Blut-Assays wächst, da BDs MiniDraw die Gleichwertigkeit mit Venenpunktionen zeigt und dabei nur eine grundlegende Schulung erfordert. Urintests bleiben für Hormone und Toxikologie unverzichtbar, während Stuhlproben die Mikrobiom-Analytik und Darmkrebsscreenings antreiben. Aufkommende Matrices – Haare für langfristige Substanzexposition, Atemluft für metabolisches Profiling – besetzen spezialisierte Nischen.

Die Präferenz der medizinischen Fachwelt für Serum gegenüber Speichel bei vielen Hormon-Assays steigert die Aussichten für blutbasierte Dienste; Aetna-Richtlinien heben diese Validitätsbedenken hervor. Unternehmen, die sowohl Komfort als auch klinische Strenge bieten, können sich im Direktverbraucher-Labortestmarkt differenzieren. Es ist mit Hybrid-Kits zu rechnen, die Speichel-DNA mit Kapillarblut für Biomarker bündeln und einen einzigen Versandumschlag sowie einheitliche App-Berichte bieten.

Nach Vertriebskanal: Online-Skalierung trifft auf Einzelhandelsvertrauen

Online-Direktverkauf repräsentierte 70,45 % des Umsatzes von 2025 und profitierte von suchgesteuerter Entdeckung, Influencer-Marketing und reibungslosen Checkouts. Das Modell zeichnet sich durch Breite, Datenschutz und automatisierte Auftragsabwicklung aus. Sonstige Kanäle wachsen jedoch schneller – mit einer CAGR von 12,18 % – auf der Grundlage von Apothekenpartnerschaften und Arbeitgeberprogrammen. Walmart verkauft nun Quest-Markenkits im Geschäft und bietet weniger technikaffinen Käufern sofortigen Zugang und Apothekerberatung. Einzelhandelsapotheken bieten auch die Abholung von Online-Bestellungen an und verbinden digitalen Komfort mit physischen Abholpunkten.

Unterdessen betreiben große Referenzlabore Direktverbraucher-Storefronts, die Versicherungsnetzwerke nutzen, wo medizinische Notwendigkeitskriterien erfüllt sind. Integrierte Triage- und E-Verschreibungs-Leitplanken ermöglichen die Einhaltung der sich entwickelnden FDA-Anforderungen. Da hybride Modelle reifen, müssen Online-Akteure in physische Knotenpunkte investieren oder riskieren, Marktanteile an Omnichannel-Platzhirsche abzugeben. Der Direktverbraucher-Labortestmarkt belohnt daher Kanaldiversifizierung neben digitaler Exzellenz.

Geografische Analyse

Nordamerika trug 2025 39,30 % des Wertes bei, unterstützt durch frühe regulatorische Klarheit und eine etablierte Telemedizin-Infrastruktur. Die FDA-Abschlussregel beruhigt zwar Investoren hinsichtlich langfristiger Wege, ist aber belastend, und Versicherer erstatten häufig ärztlich angeordnete Versionen derselben Assays. Die Übernahme von LifeLabs durch Quest Diagnostics für 1,35 Milliarden CAD erweitert die Reichweite entlang des Korridors zwischen den Vereinigten Staaten und Kanada und liefert Skaleneffekte bei spezialisierten Tests.

Der asiatisch-pazifische Raum stellt mit einer CAGR von 12,44 % bis 2031 die Wachstumsgrenze dar. Wachsender Wohlstand der Mittelschicht, mobile-first-Verbraucherverhalten und anhaltende Kapazitätsengpässe in Krankenhäusern begünstigen Direktverbraucher-Lösungen. Der Gewinnanstieg von Dr. Lal Path Labs verdeutlicht die Nachfragetiefe in Indien, während Chinas Regulierungsbehörden die Regeln für Verbraucherdiagnostik stetig verfeinern, um sie an internationale Standards anzupassen. Singapur, Japan und Südkorea verankern Premium-Genetik- und Hormonpanels, während südostasiatische Märkte grundlegende Gesundheitsscreenings und Infektionskrankheiten-Panels priorisieren.

Europa wächst stetig unter dem kürzlich verabschiedeten Gesundheitsdatenraum-Rahmen, der grenzüberschreitende Datenflüsse mit strengen Datenschutzgarantien in Einklang bringt. Das hohe Verbraucherbewusstsein für die DSGVO steigert die Zahlungsbereitschaft für sichere Testplattformen. Südamerika sowie der Nahe Osten und Afrika liegen in absoluten Zahlen zurück, bieten aber langfristiges Aufwärtspotenzial, sobald Logistik und Datenschutzvorschriften reifen. Brasilien führt die Adoptionskurve Lateinamerikas an, und Regierungen der Golfkooperationsrat-Staaten erproben nationale Screening-Initiativen zur Eindämmung chronischer Krankheitslasten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und neigt zur Konsolidierung. Digitale Vorreiter verfolgen vertikale Integration – LetsGetChecked übernahm Truepill für 525 Millionen USD, um die Apothekenabwicklung mit der Diagnostik zu koppeln – während Telemedizin-Giganten wie Hims & Hers Labore kaufen, um ihren Versorgungskreislauf zu schließen. Referenzlabore, darunter Quest Diagnostics und Labcorp, kontern mit Markenportalen, die ärztliche Bestellung und Versicherungsabrechnung mit direkter Kaufflexibilität verbinden. Technologische Wettbewerbsvorteile konzentrieren sich nun auf schmerzlose Probenentnahmegeräte, KI-gestützte Risikostratifizierung und HIPAA-konforme Datentresore statt auf grundlegende Assay-Genauigkeit.

Die gemeinnützige Übernahme von 23andMe im Jahr 2025 für 305 Millionen USD entfernte einen wichtigen börsennotierten Wettbewerber, bewahrte jedoch seine umfangreiche Genotyp-Datenbank unter Forschungsaufsicht. Dieser Ausstieg eröffnet Raum für Herausforderer, die Datenschutz und transparente Unternehmensführung in den Vordergrund stellen. Compliance-Fähigkeit differenziert ebenfalls; Unternehmen mit ISO-zertifizierten Qualitätssystemen und erfahrenen Regulierungsteams skalieren unter dem neuen FDA-Regime schneller. Die Partnerschaftsgeschwindigkeit – von Fintech-gestützten FSA-Zahlungen bis hin zu Arbeitgeberportalen – trennt im Direktverbraucher-Labortestmarkt weiter Marktführer von Nischenakteuren.

Marktführer im Direktverbraucher-Labortestmarkt

Any Lab Test Now Inc.

DirectLabs, LLC.

EasyDNA

Everlywell, Inc.

Genesis Healthcare Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das gemeinnützige TTAM Research Institute von Anne Wojcicki erwarb 23andMe für 305 Millionen USD und sicherte damit die genetischen Verbraucherdaten unter gemeinnütziger Verwaltung.

- Februar 2025: Hims & Hers kaufte Trybe Labs, um Ganzkörper-Labortests in sein Abonnementmodell zu integrieren.

- November 2024: WellRX erwarb Bioreach Lab, um die Kapazitäten im Bereich der Präventivversorgung zu vertiefen.

Berichtsumfang des globalen Direktverbraucher-Labortestmarkts

Gemäß dem Berichtsumfang sind Direktverbraucher-Labortests (DTC) pathologische Tests, die direkt an die Öffentlichkeit vermarktet werden. Verbraucher kaufen und wählen selbst, auf welche Tests sie zugreifen möchten. DTC-Tests erfordern weder die Empfehlung oder Überweisung eines beratenden Arztes noch die Vermittlung durch ein öffentliches Gesundheitsprogramm. Der Direktverbraucher-Labortestmarkt ist nach Probentyp, Testtyp und Geografie segmentiert. Nach Probentyp ist der Markt in Blut, Urin, Speichel und sonstige Probentypen segmentiert. Nach Anwendung ist der Markt in routinemäßige klinische Tests, Diabetestests, Gentests, Tests auf Schilddrüsen-stimulierendes Hormon und sonstige Anwendungen (Tests auf Infektionskrankheiten und Schwangerschaftstests) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Meditations- und Achtsamkeits-Apps |

| Digitale Therapieplattformen |

| Emotionserkennungs-Wearables |

| VR/AR-Lösungen für psychisches Wohlbefinden |

| KI-Chatbots und Begleit-Apps |

| Mobile Anwendung |

| Webbasiert |

| Hybrides Präsenzmodell |

| Angst und Stress |

| Depression |

| Schlafstörungen |

| PTBS und Trauma |

| Sonstige |

| Einzelne Verbraucher |

| Unternehmen und Arbeitgeber |

| Gesundheitsdienstleister |

| Bildungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat-Staaten |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Meditations- und Achtsamkeits-Apps | |

| Digitale Therapieplattformen | ||

| Emotionserkennungs-Wearables | ||

| VR/AR-Lösungen für psychisches Wohlbefinden | ||

| KI-Chatbots und Begleit-Apps | ||

| Nach Bereitstellungsmodus | Mobile Anwendung | |

| Webbasiert | ||

| Hybrides Präsenzmodell | ||

| Nach psychischer Erkrankung | Angst und Stress | |

| Depression | ||

| Schlafstörungen | ||

| PTBS und Trauma | ||

| Sonstige | ||

| Nach Endnutzer | Einzelne Verbraucher | |

| Unternehmen und Arbeitgeber | ||

| Gesundheitsdienstleister | ||

| Bildungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat-Staaten | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Warum ist die FDA-Regel von 2025 so wichtig für Direktverbraucher-Tests?

Die Regel erstreckt die Qualitätsanforderungen für Medizinprodukte, Meldepflichten und die Vormarktzulassung auf die meisten im Labor entwickelten Tests und zwingt Unternehmen zu erheblichen Compliance-Investitionen, bietet jedoch langfristige regulatorische Gewissheit.

Wie schnell sinken die Sequenzierungskosten?

Die Gesamtgenomsequenzierung kostete im Jahr 2025 knapp über 500 USD und soll innerhalb eines Jahrzehnts auf 10 USD sinken, was eine breitere Akzeptanz ermöglicht.

Welche Testkategorie wächst am schnellsten?

Hormonelle Wellness-Panels sollen bis 2031 mit einer CAGR von 11,41 % wachsen, angetrieben durch ein gesteigertes Bewusstsein für endokrine Gesundheit.

Was macht Kapillarblutgeräte zu einem Wendepunkt?

Technologien wie BDs MiniDraw erreichen die Genauigkeit von Venenpunktionen, benötigen jedoch nur eine Fingerkuppenprobe und beseitigen damit eine wesentliche Hürde für blutbasierte Heimtests.

Seite zuletzt aktualisiert am: