Marktgröße und Marktanteil für Medizinproduktprüfung und -zertifizierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

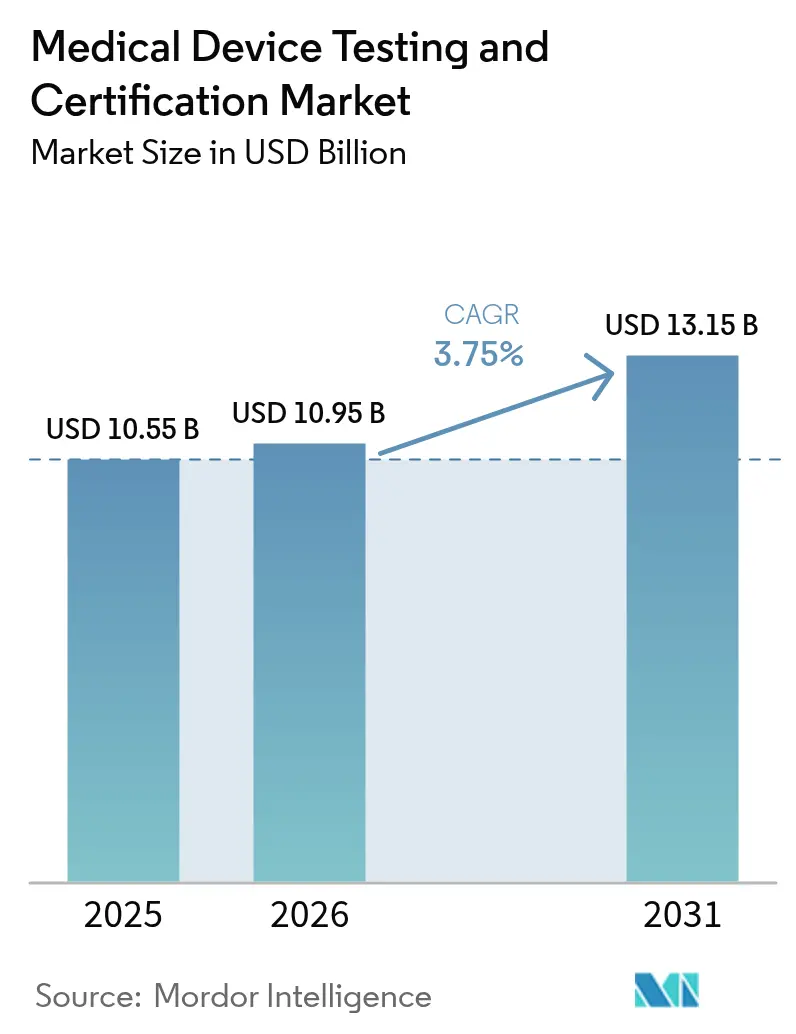

| Marktgröße (2026) | 10.95 Milliarden US-Dollar |

| Marktgröße (2031) | 13.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medizinproduktprüfung und -zertifizierung von Mordor Intelligence

Die Marktgröße für Medizinproduktprüfung und -zertifizierung wurde im Jahr 2025 auf 10,55 Milliarden USD geschätzt und soll von 10,95 Milliarden USD im Jahr 2026 auf 13,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,75 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die gleichzeitige Durchsetzung der EU-Medizinprodukteverordnung (MDR) und des Cybersicherheitsmandats der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) geprägt, die beide den Validierungsumfang und die Dokumentationstiefe erweitern. Mittelrisiko-Klasse-II-Geräte dominieren die Compliance-Volumina, während sich verbreitende KI/ML-Algorithmen und vernetzte Heimdiagnostik neuartige Testprotokolle einführen, die die Nachfrage nach Premium-Dienstleistungen ankurbeln. Nordamerika bleibt der Umsatzführer, obwohl der asiatisch-pazifische Raum die schnellste Laborexpansion verzeichnet, da China und Indien 2024 die nationalen Gerätegesetze verschärft haben, was ausländische und inländische Hersteller dazu veranlasst, komplexe Tests auszulagern. Marktteilnehmer mit mehrjurisdiktionellen Akkreditierungen profitieren von anhaltenden Kapazitätsengpässen bei EU-Benannten Stellen, die die Vorlaufzeiten seit 2023 verdoppelt haben. Nachhaltigkeitsprüfungen, angetrieben durch europäische Regeln für die öffentliche Beschaffung, und umfassende Cybersicherheitsbewertungen entwickeln sich zu Differenzierungsmerkmalen, die es Laboratorien ermöglichen, für integrierte Aufträge höhere Margen zu erzielen.

Wichtigste Erkenntnisse des Berichts

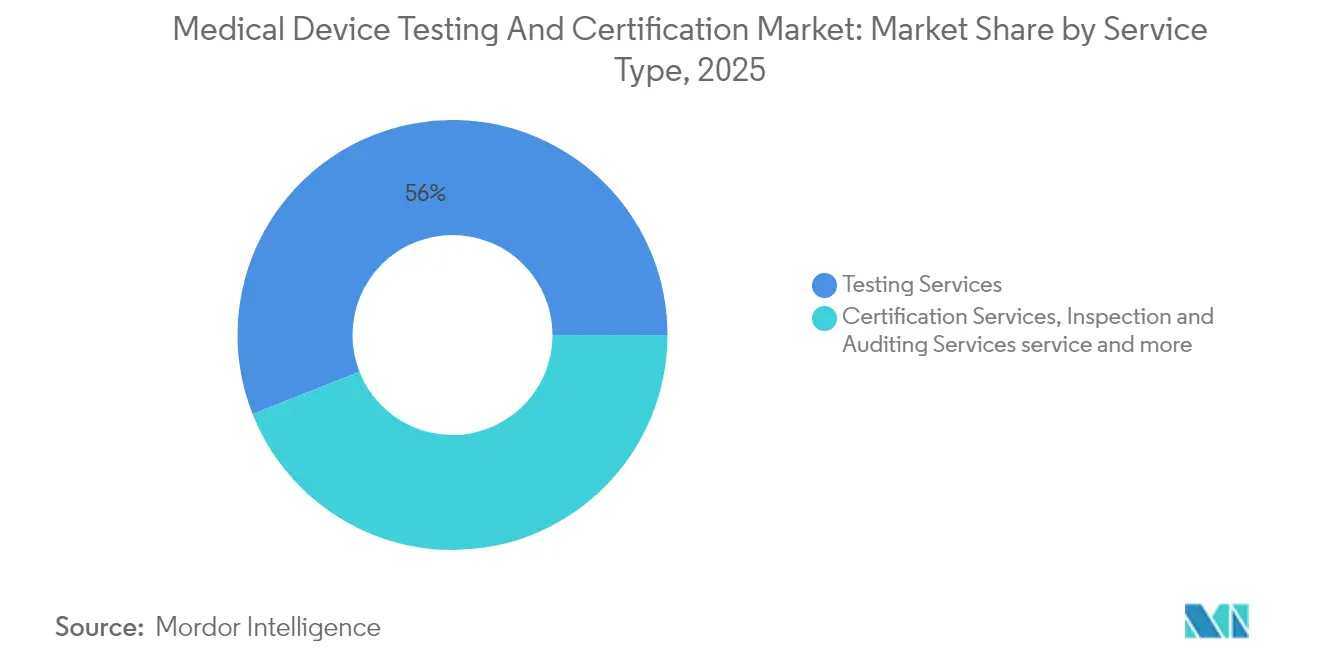

- Nach Dienstleistungsart – Prüfdienstleistungen erfassten 2025 einen Marktanteil von 55,98 % am Markt für Medizinproduktprüfung und -zertifizierung; Software- und Cybersicherheitsprüfungen werden voraussichtlich bis 2031 mit einer CAGR von 5,03 % wachsen.

- Nach Geräteklasse – Klasse-II-Geräte machten 2025 42,78 % der Marktgröße für Medizinproduktprüfung und -zertifizierung aus; das Teilsegment führte beim Umsatz und wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,49 % verzeichnen.

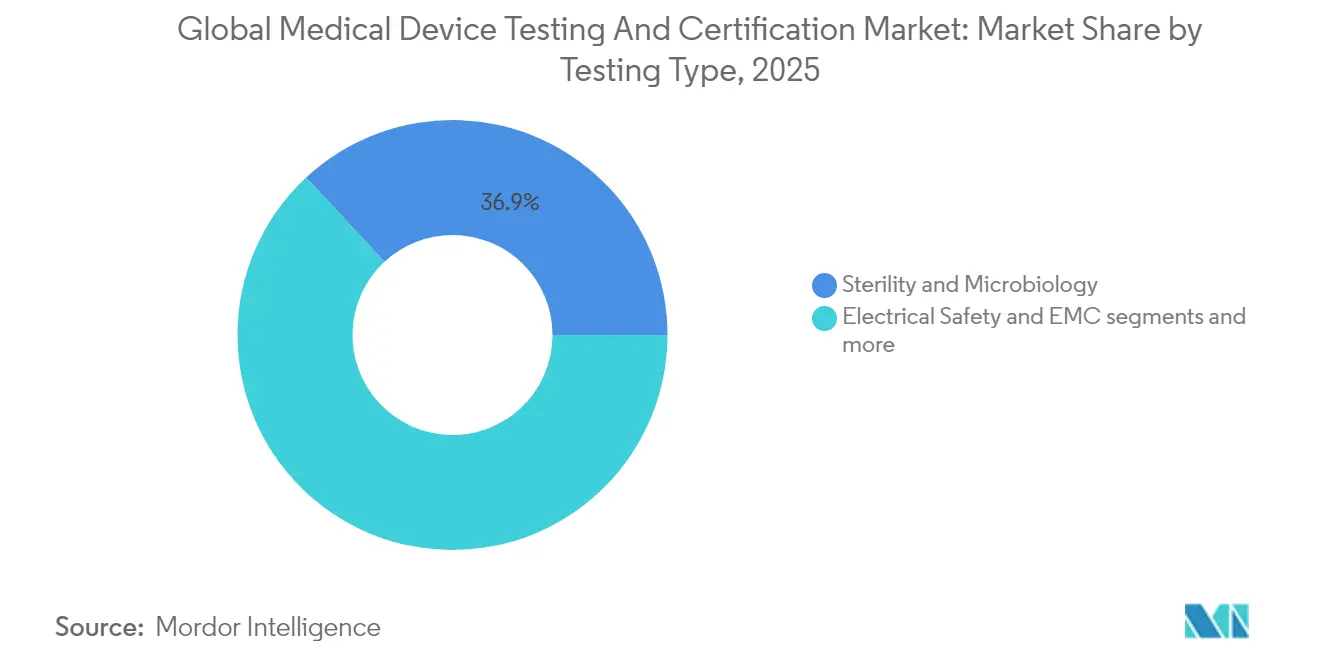

- Nach Prüfart – Sterilität und Mikrobiologie hielten 2025 einen Anteil von 36,92 % an der Marktgröße für Medizinproduktprüfung und -zertifizierung; Cybersicherheitsprüfungen sind das am schnellsten wachsende Teilsegment mit einer CAGR von 5,83 %.

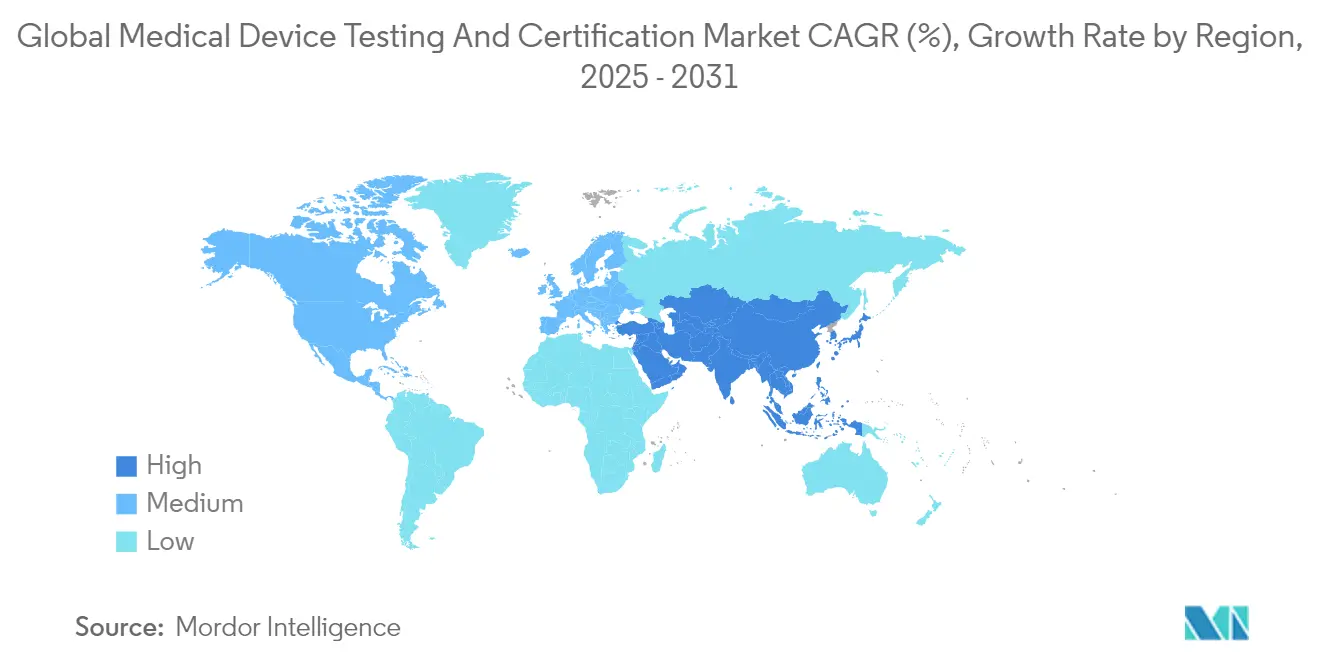

- Nach Geografie – Nordamerika hielt 2025 einen Umsatzanteil von 38,42 %, während der asiatisch-pazifische Raum voraussichtlich die höchste CAGR von 6,42 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Medizinproduktprüfung und -zertifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen der EU-MDR und des aktualisierten FDA Safer Devices Act | +1.2% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von KI/ML-fähigen Medizinprodukten | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Heimanwendungs- und tragbaren Diagnosegeräte | +0.6% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Cybersicherheitseinreichungen vor der Markteinführung | +0.5% | Nordamerika, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbezogene Beschaffungskriterien | +0.3% | EU zuerst, globale Einführung | Langfristig (≥ 4 Jahre) |

| Zertifizierungen zur Weiterqualifizierung der Belegschaft | +0.2% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verschärfung durch EU-MDR und FDA Safer Devices Act

Das MDR-Übergangsfenster 2024–2028 verpflichtet jedes Altgerät, die CE-Kennzeichnung gemäß 23 allgemeinen Sicherheits- und Leistungsanforderungen neu zu beantragen, was die Tiefe der technischen Dokumentation für viele Hersteller verdreifacht (ec.europa.eu). Gleichzeitig schreibt Abschnitt 524B des Safer Devices Act US-amerikanische Vormarktzulassungsanträge vor, die Software-Stücklisten und Pläne zum Schwachstellenmanagement enthalten müssen, was die Dokumentation für jedes vernetzte Produkt erweitert. Der kombinierte Effekt löste einen Anstieg der Anträge bei Benannten Stellen um 40 % aus und verlängerte die durchschnittlichen Prüfzeiten auf über 24 Monate, was Unternehmen dazu veranlasste, größere Validierungspakete an akkreditierte Laboratorien auszulagern.

Zunahme KI/ML-fähiger Geräte treibt spezialisierte Validierungsanforderungen voran

Die öffentliche Datenbank der FDA verzeichnete bis Mai 2024 882 zugelassene KI/ML-Medizinprodukte, ein Anstieg von 45 % gegenüber dem Vorjahr. Jeder Algorithmus erfordert Erkennung von Verzerrungen, Analyse von Datensatzverschiebungen und Überwachung der Leistung in der realen Welt – Tests, die die klassische Verifikation übersteigen. Der EU-KI-Act, der medizinische KI als „hohes Risiko” einstuft, erfordert darüber hinaus ein lebenszyklusbezogenes Risikomanagement. Laboratorien, die Algorithmus-Prüfdienstleistungen anbieten, können daher Premiumpreise verlangen, und diese Dienstleistungslinie wird voraussichtlich im Laufe des nächsten Jahrzehnts zu einer zentralen Umsatzsäule des Marktes für Medizinproduktprüfung und -zertifizierung werden.

Wachstum der Heim- und tragbaren Diagnostik erweitert Prüfvolumina

Die pandemiebedingte Vertrautheit der Verbraucher mit Schnellantigen-Tests beschleunigte die Einführung vernetzter Blutzuckermessgeräte, EKG-Pflaster und Multianal-Wearables. Regulierungsbehörden bestehen nun auf Benutzerfreundlichkeits- und Human-Factors-Nachweisen, die außerhalb klinischer Umgebungen erhoben wurden, was die Anzahl der Prüfeinheiten für hochvolumige Verbrauchergeräte jährlich um fast 30 % erhöht. Laboratorien, die verteilte Benutzerstudien und Umweltbelastungssimulationen durchführen können, gewinnen kontinuierlich Aufträge von Marken, die schnelle globale Markteinführungen anstreben, und stärken damit den Markt für Medizinproduktprüfung und -zertifizierung.

Obligatorische Cybersicherheitseinreichungen vor der Markteinführung

Seit Oktober 2023 lehnt die FDA 510(k)-Anträge ab, denen eine Dokumentation zur sicherheitsorientierten Gestaltung fehlt, und vernetzte Geräte, die ohne eine Richtlinie zur Offenlegung von Schwachstellen eingeführt werden, riskieren eine Importbeschlagnahme. UL-2900-Zertifizierungswege sind zum De-facto-Maßstab geworden (ul.com). Prüfhäuser, die frühzeitig in Penetrationstest-Prüfstände investiert haben, berichten von Projektpipelines, die bis Mitte 2026 ausgebucht sind, was Cybersicherheit als das am schnellsten wachsende Umsatzsegment innerhalb des Marktes für Medizinproduktprüfung und -zertifizierung bestätigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kapazität und lange Vorlaufzeiten bei Benannten Stellen | -0.9% | Hauptsächlich EU, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Hohe Prüfkosten für KMU und Start-ups | -0.6% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Datensätzen für die Validierung von KI-Algorithmen | -0.4% | Global, mit Nordamerika und EU als führende KI-Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte Anforderungen an die Nachhaltigkeits-Compliance | -0.3% | Global, mit Priorisierung von EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kapazität und lange Vorlaufzeiten bei Benannten Stellen

Nur 43 Benannte Stellen bedienen die gesamte EU unter der MDR, und das Verhältnis von Anträgen zu Zertifizierungen übersteigt 4:1. Die durchschnittlichen Prüfzeiten stiegen von 14 Monaten im Jahr 2022 auf mehr als 26 Monate bis Ende 2024. Hersteller haben infolgedessen bestimmte margenschwache Produkte vom EU-Markt zurückgezogen, was potenzielle Prüfvolumina verringert und das Wachstum im Markt für Medizinproduktprüfung und -zertifizierung dämpft.

Hohe Prüfkosten für KMU und Start-ups

Umfassende Pakete für Biokompatibilität, Sterilität, elektromagnetische Verträglichkeit (EMV) und Cybersicherheit treiben selbst grundlegende Klasse-II-Validierungsrechnungen über 500.000 USD – ein Niveau, das risikokapitalfinanzierte Start-ups belastet. Obwohl die FDA kleinen Unternehmen reduzierte 510(k)-Gebühren anbietet, decken diese Einsparungen nur die Einreichungskosten, nicht die Laborarbeit. Viele KMU verschieben Markteinführungen oder wechseln zu Märkten mit weniger strengen Vorschriften, was die unmittelbare Dienstleistungsnachfrage verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfdienstleistungen bleiben grundlegend, während Cybersicherheit beschleunigt

Prüfdienstleistungen hielten 2025 einen Marktanteil von 55,98 % am Markt für Medizinproduktprüfung und -zertifizierung, was ihren Status als unvermeidliches regulatorisches Eingangsticket für alle Geräteklassen widerspiegelt. Zertifizierungsdienstleistungen liegen dahinter, da nur EU- und UK-Wege rechtlich eine Drittparteiprüfung vorschreiben, während die USA stärker auf die Selbstbescheinigung des Herstellers setzen. Da die Regulierungsbehörden jedoch die Marktüberwachung intensivieren, gewinnen Inspektions- und Prüfungserlöse an Dynamik.

Cybersicherheits- und Softwarevalidierung – statistisch noch in den Prüfdienstleistungen eingebettet – stellen den am schnellsten wachsenden Umsatzstrom dar und verzeichnen eine CAGR von 5,03 % aufgrund der FDA- und Health-Canada-Mandate. Laboratorien, die biologische, mechanische und digitale Sicherheitsprüfstände an einem Standort integrieren, reduzieren die Gesamtdurchlaufzeit um bis zu 30 %, ermöglichen Premium-Abrechnung und stärken den Wettbewerbsvorteil. Infolgedessen verschiebt sich der Markt für Medizinproduktprüfung und -zertifizierung hin zu gebündelten, abonnementähnlichen Qualitätssicherungsverträgen, die eine mehrjährige Umsatztransparenz sichern.

Kontinuierliche Investitionen in die automatisierte Probenvorbereitung und Hochdurchsatzanalytik haben den direkten Arbeitsaufwand pro Bericht seit 2022 um fast 10 % reduziert und die Betriebsmargen verbessert. Zertifizierungsdienstleistungen, die durch den Mangel an Benannten Stellen beeinträchtigt werden, werden voraussichtlich langsamer mit 2,44 % wachsen, bleiben jedoch für den EU-Marktzugang unverzichtbar und sichern einen defensiven Umsatzboden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteklasse: Komplexitätssüßpunkt hält Klasse II dominant

Klasse-II-Geräte machten 2025 42,78 % der Marktgröße für Medizinproduktprüfung und -zertifizierung aus, da sie hohe Stückzahlen mit strengen Nachweisanforderungen verbinden. Beispiele sind Infusionspumpen, motorisierte Rollstühle und viele KI-fähige Bildgebungsgeräte. Im Rahmen des FDA-Plans zur vorbestimmten Änderungskontrolle können Entwickler Algorithmen überarbeiten, ohne einen neuen 510(k)-Antrag einzureichen, sofern sie Leistungsgrenzen validieren, was effektiv wiederkehrende Prüfausgaben bei jeder Modellaktualisierung sichert. Klasse-III-Geräte liefern trotz geringerer Stückzahlen Premiumgebühren aufgrund obligatorischer klinischer Nachweise und Sterilitätssicherungsniveaus von 10^−6. Klasse-I-Volumina migrieren weiterhin zur internen Selbstprüfung, doch die Cybersicherheitsklausel zieht einige vernetzte Geräte in Drittparteilabore. In-vitro-Diagnostika (IVD) bleiben eine eigenständige Wachstumsnische, nachdem die EU-IVDR die Übergangsfristen bis 2028 verlängert hat, was erhöhte Zertifizierungsrückstände aufrechterhält.

Insgesamt hält der steigende Softwareanteil in Mittelrisikoprodukten den Markt für Medizinproduktprüfung und -zertifizierung fest im Klasse-II-Bereich verankert.

Nach Prüfart: Sterilität behält Skalierung; Cybersicherheit treibt Dynamik

Sterilitäts- und Mikrobiologieprüfungen hielten 2025 einen Umsatzanteil von 36,92 %, unterstützt durch universelle Anwendbarkeit bei Implantaten, Einwegprodukten und Kombinationsprodukten. ISO-11737-Aktualisierungen zu schnellen mikrobiellen Methoden ermutigen Labore, in PCR-basierte Plattformen zu investieren, die die Zeit bis zur Zertifizierung um 2–3 Tage verkürzen. Parallel dazu verzeichneten Cybersicherheitsprüfungen das robusteste Wachstum mit einer CAGR von 5,83 %, was den gesetzlich vorgeschriebenen Wandel hin zu digital vernetzten Geräten widerspiegelt. Elektrische Sicherheit und elektromagnetische Verträglichkeit (EMV) behalten ihre Relevanz, da 100 % der neuen Geräte drahtlose Komponenten integrieren. Verpackungs- und Haltbarkeitsprüfungen profitieren von Rückenwind durch umweltfreundliche Materialien, die neue Stabilitätsdatensätze erfordern.

Umgekehrt wächst die Sterilitätsprüfung langsamer mit 2,98 %, fügt aber im Prognosezeitraum in absoluten Zahlen noch fast 0,6 Milliarden USD hinzu. Da Laboratorien digitale und mikrobiologische Dienstleistungen im Querverkauf anbieten, steigt der durchschnittliche Projektwert und verbessert die Auftragsbestandsresilienz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste 2025 38,42 % des Marktes für Medizinproduktprüfung und -zertifizierung, verankert durch die optimierten 510(k)- und Breakthrough-Device-Wege der FDA, die kontinuierliche Produkteinführungen katalysieren. Inländische Laboratorien profitieren von tiefen Zahlerstrukturen, die Innovationen finanzieren, und von einem regulatorischen Umfeld, das explizit mehrere freiwillige Konsensstandards anerkennt und Validierungszyklen verkürzt. Von 2026 bis 2031 wird die Region voraussichtlich mit einer CAGR von 3,05 % wachsen, langsamer als der globale Durchschnitt aufgrund von Marktsättigung.

Der asiatisch-pazifische Raum ist der klare Volumenmotor und wird voraussichtlich jährlich um 6,42 % wachsen. Chinas aktualisierte Medizinprodukteverordnung, die im Juli 2024 in Kraft trat, verpflichtet lokale Hersteller zur Einholung von Drittpartei-Biokompatibilitäts- und Verpackungsdaten, was einen stetigen Probenzufluss in regionale Labore antreibt. Indiens Änderung der Medizinproduktvorschriften von 2024 erweiterte die Anforderungen an Drittparteiprüfungen auf zusätzliche Produktkategorien und schafft inkrementelle Nachfrage. Ausländische Akteure eröffnen rasch Satellitenlabore in Suzhou, Bangalore und Kuala Lumpur, um den steigenden Bedarf zu decken.

Europa litt kurzfristig unter dem Mangel an Benannten Stellen; sobald sich die Kapazitäten jedoch normalisieren, werden aufgeschobene Anträge in abrechenbare Tests umgewandelt, was der Region hilft, nach 2027 wieder an Dynamik zu gewinnen. Lateinamerika sowie der Nahe Osten und Afrika bleiben nascent, profitieren jedoch von Harmonisierungsinitiativen, die den Nachweis der Konformität mit Referenzmarktstandards erfordern – typischerweise durch globale Labnetzwerke ausgeführt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft weist eine moderate Konzentration auf, mit den wichtigsten Anbietern – SGS SA, Intertek Group plc, Eurofins Scientific SE, TÜV SÜD und UL Solutions. Diese Unternehmen nutzen breite Akkreditierungsportfolios, die ISO/IEC 17025, ISO 13485 und mehrere Anerkennungen durch Regulierungsbehörden umfassen, um Mehrgebietsverträge zu gewinnen. SGS erweiterte im Januar 2025 die bioanalytischen Prüfdienstleistungen in den USA durch eine Partnerschaft mit Agilex Biolabs und stärkte damit sein End-to-End-Angebot von der Vorklinik bis zur Nachmarktphase[1]Quelle: SGS, "Herausragende US-FDA-Inspektion festigt Position als führendes Unternehmen in der pharmazeutischen Prüfung in China," SGS, sgs.com.

Intertek, TÜV SÜD und UL Solutions setzen automatisierte Laborverwaltungssysteme ein, die Dateneingabefehler reduzieren und die Berichtserstellung beschleunigen, und sichern damit Wiederholungsaufträge von multinationalen Geräteherstellern, die digitale Rückverfolgbarkeit anstreben. Eurofins vertiefte sein Medizinportfolio durch die Übernahme von Infinity Laboratories im Dezember 2024 und fügte acht US-amerikanische Einrichtungen hinzu, die auf Mikrobiologie und Verpackungsprüfungen spezialisiert sind[2]Quelle: Eurofins Scientific, "Übernahme von Infinity Laboratories," eurofins.com . Eine Welle von Konsolidierungen im mittleren Marktsegment – Applus+ übernimmt Keystone Compliance und Apave übernimmt Baltic Control – signalisiert den anhaltenden Drang nach Skalierung, um steigende Compliance-Gemeinkosten auszugleichen und die geografische Abdeckung zu erweitern.

Nischenspezialisten wie Nelson Labs, BSI Group und Element Materials Technology behaupten starke Positionen in den Bereichen Biokompatibilität, Zertifizierung bzw. EMV. Sie verteidigen ihren Marktanteil durch tiefes technisches Fachwissen, schnellere Terminverfügbarkeit und Nähe zu Innovationszentren. Laborautomatisierung und KI-gestützte Analytik verringern jedoch die Kompetenzlücken und ermöglichen es größeren Wettbewerbern, in Spezialgebiete vorzudringen. Der Preiswettbewerb bleibt gedämpft, da regulatorische Komplexität und Kapazitätsengpässe Premium-Abrechnung unterstützen, doch Kunden bevorzugen zunehmend mehrjährige Rahmenvereinbarungen, die Tests über Produktlebenszyklen hinweg bündeln, um Rabatte zu sichern.

Marktführer in der Branche für Medizinproduktprüfung und -zertifizierung

Eurofins Scientific

SGS SA

TÜV SÜD

British Standards Institution

Intertek Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: NAMSA und Terumo schlossen eine globale Outsourcing-Partnerschaft, um die Zulassung der kardiovaskulären und endovaskulären Geräte von Terumo zu beschleunigen, die klinische, Prüf- und Beratungsdienstleistungen umfasst.

- Januar 2025: SGS startete spezialisierte bioanalytische Dienstleistungen in Nordamerika durch eine Zusammenarbeit mit Agilex Biolabs und verbesserte damit die Unterstützung von der Entdeckung bis zur Phase 3 für Gerät-Arzneimittel-Kombinationsprodukte.

- Dezember 2024: Eurofins Scientific übernahm Infinity Laboratories und fügte acht US-amerikanische Labore hinzu, die auf Mikrobiologie, Chemie und Verpackungsprüfungen für Medizinprodukte spezialisiert sind.

Berichtsumfang des globalen Marktes für Medizinproduktprüfung und -zertifizierung

Gemäß dem Berichtsumfang sind Prüfung, Zertifizierung und Prüfung von Medizinprodukten notwendig, um die Sicherheit der Geräte zu gewährleisten. Diese Prüfung und Zertifizierung kann von Dritten unter einer anerkannten Prüforganisation erbracht werden. Der globale Markt für Medizinproduktprüfung und -zertifizierung ist segmentiert nach Dienstleistungsart (Prüfdienstleistungen, Inspektionsdienstleistungen und Zertifizierungsdienstleistungen), Beschaffungsart (intern und ausgelagert), Geräteklasse (Klasse I, Klasse II und Klasse III), Technologie (aktives implantierbares Medizinprodukt, aktives Medizinprodukt, nicht aktives Medizinprodukt, In-vitro-Diagnostikum, ophthalmologisches Medizinprodukt, orthopädisches und zahnmedizinisches Medizinprodukt und andere Technologien) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet auch Marktgröße und Prognosen für 19 Länder in den Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Prüfdienstleistungen |

| Zertifizierungsdienstleistungen |

| Inspektions- und Prüfungsdienstleistungen |

| Sonstige |

| Klasse I |

| Klasse II |

| Klasse III |

| In-vitro-Diagnostika |

| Biokompatibilitätsprüfung |

| Sterilitäts- und Mikrobiologieprüfung |

| Elektrische Sicherheit und EMV |

| Software- und Cybersicherheitsprüfung |

| Mechanische und physikalische Prüfung |

| Verpackungs- und Haltbarkeitsprüfung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Prüfdienstleistungen | |

| Zertifizierungsdienstleistungen | ||

| Inspektions- und Prüfungsdienstleistungen | ||

| Sonstige | ||

| Nach Geräteklasse | Klasse I | |

| Klasse II | ||

| Klasse III | ||

| In-vitro-Diagnostika | ||

| Nach Prüfart | Biokompatibilitätsprüfung | |

| Sterilitäts- und Mikrobiologieprüfung | ||

| Elektrische Sicherheit und EMV | ||

| Software- und Cybersicherheitsprüfung | ||

| Mechanische und physikalische Prüfung | ||

| Verpackungs- und Haltbarkeitsprüfung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Medizinproduktprüfung und -zertifizierung?

Die Marktgröße für Medizinproduktprüfung und -zertifizierung erreichte 2026 einen Wert von 10,95 Milliarden USD und wird voraussichtlich bis 2031 auf 13,15 Milliarden USD wachsen.

Welches Dienstleistungssegment hat den größten Anteil?

Prüfdienstleistungen, einschließlich Biokompatibilitäts-, Sterilitäts- und Cybersicherheitsprüfungen, erfassten 2025 einen Marktanteil von 55,98 % am Markt für Medizinproduktprüfung und -zertifizierung.

Warum sind Klasse-II-Geräte der primäre Umsatztreiber?

Klasse-II-Geräte verbinden hohe Produktionsvolumina mit moderaten bis hohen regulatorischen Nachweisanforderungen und sind damit die zentrale Nachfragequelle für ausgelagerte Prüfdienstleistungen während des gesamten Prognosezeitraums.

Wie werden Cybersicherheitsvorschriften das Marktwachstum beeinflussen?

Das FDA-Mandat für Cybersicherheitseinreichungen vor der Markteinführung und die weit verbreitete Einführung von UL-2900-Standards treiben eine CAGR von 5,83 % für Cybersicherheitsprüfdienstleistungen bis 2031 an – schneller als jede andere Prüfkategorie.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 6,42 % verzeichnen, dank strengerer regulatorischer Rahmenbedingungen in China und Indien, die Hersteller dazu zwingen, die Drittpartei-Prüfvolumina zu erhöhen.

Seite zuletzt aktualisiert am: