Marktgröße und Marktanteil für Healthcare Analytical Testing Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.2 Milliarden US-Dollar |

| Marktgröße (2031) | 23.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Healthcare Analytical Testing Services von Mordor Intelligence

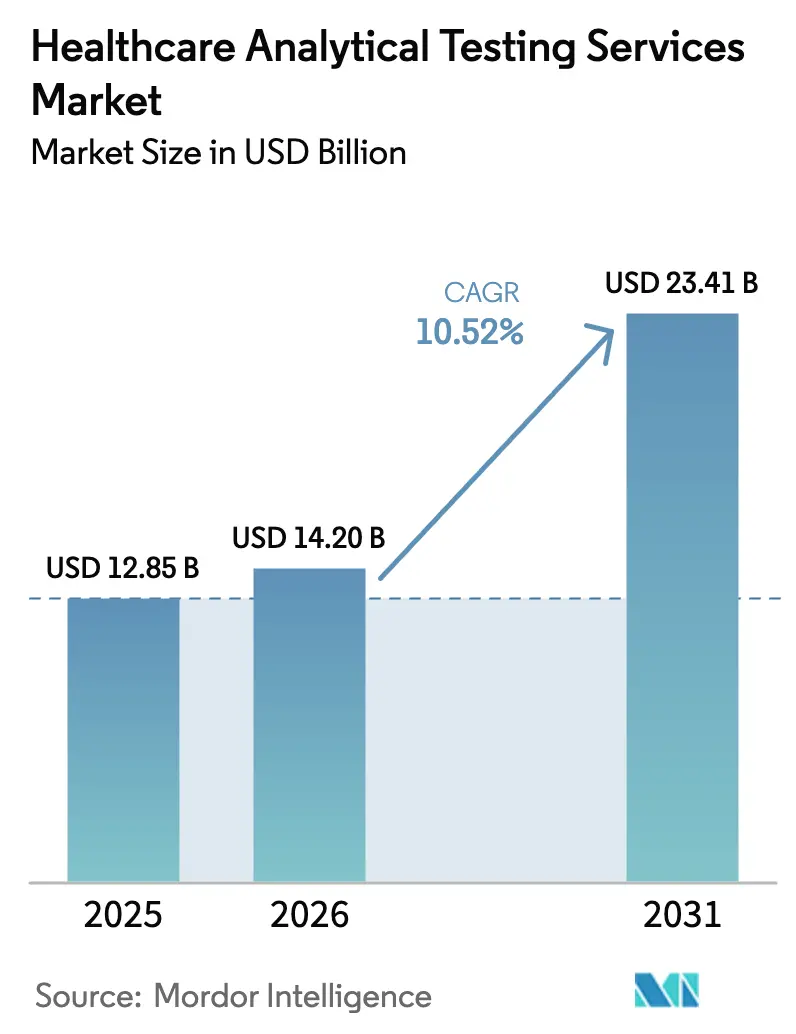

Die Marktgröße für Healthcare Analytical Testing Services wurde im Jahr 2025 auf USD 12,85 Milliarden geschätzt und soll von USD 14,2 Milliarden im Jahr 2026 auf USD 23,41 Milliarden bis 2031 wachsen, bei einer CAGR von 10,52 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Expansion der Biologika-Pipelines, die Etablierung der personalisierten Medizin als Standard sowie zunehmend strengere globale Vorschriften angetrieben, die eine tiefere Charakterisierung sowohl des Wirkstoffs als auch der Verpackung erfordern. Da Arzneimittelformulierungen eine höhere molekulare Komplexität aufweisen, verlassen sich Auftraggeber stark auf ausgelagerte Spezialisten, die modernste Massenspektrometrie-, Spektroskopie- und Bioassay-Plattformen bereitstellen können, ohne die Fixkostenbelastung interner Labore. Beschaffungsabteilungen bevorzugen zudem Vertragsprüflabore, die prüfungsbereite digitale Datenintegrität und robuste Quality-by-Design-Arbeitsabläufe (QbD) nachweisen können. Die zunehmende Konsolidierung unter führenden Laboratorien, verbunden mit dem aggressiven Einsatz KI-gestützter Methodenentwicklungstools, vergrößert die Kompetenzlücke zwischen erstklassigen Anbietern und kleineren regionalen Unternehmen.

Wichtigste Erkenntnisse des Berichts

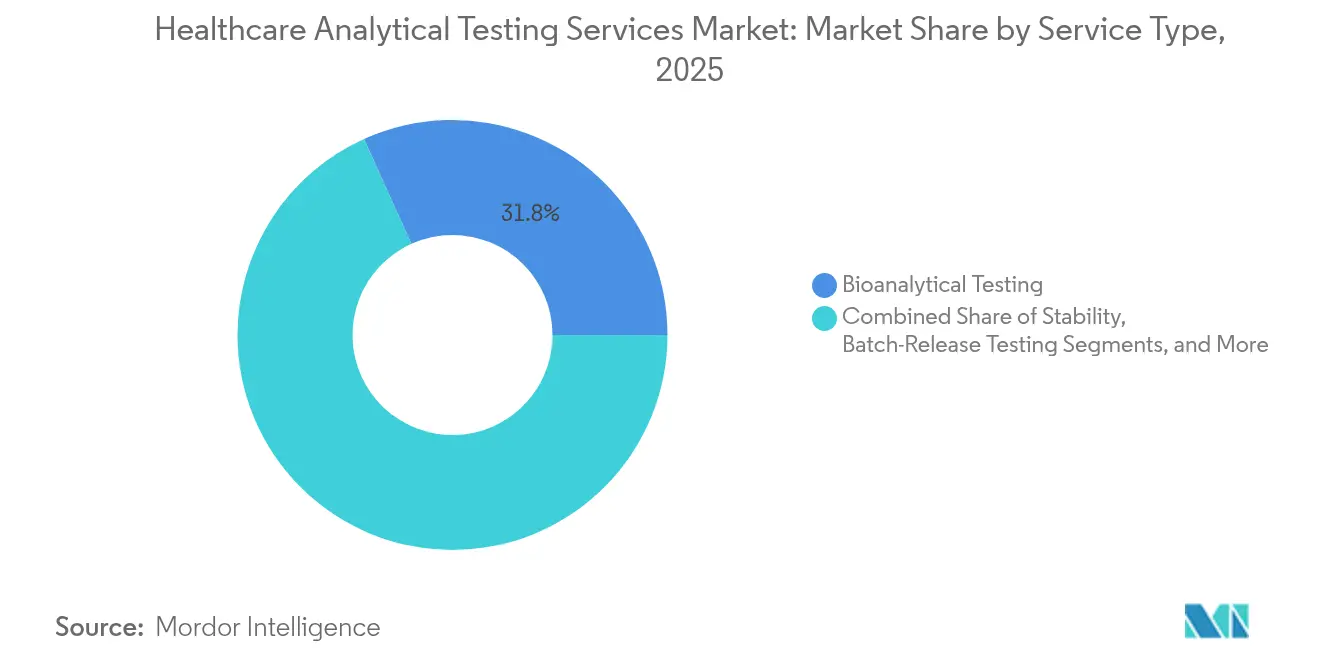

- Nach Serviceart führte das bioanalytische Testen mit einem Marktanteil von 31,75 % am Markt für Healthcare Analytical Testing Services im Jahr 2025, während das Testen viraler Vektoren für Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 14,86 % expandieren wird.

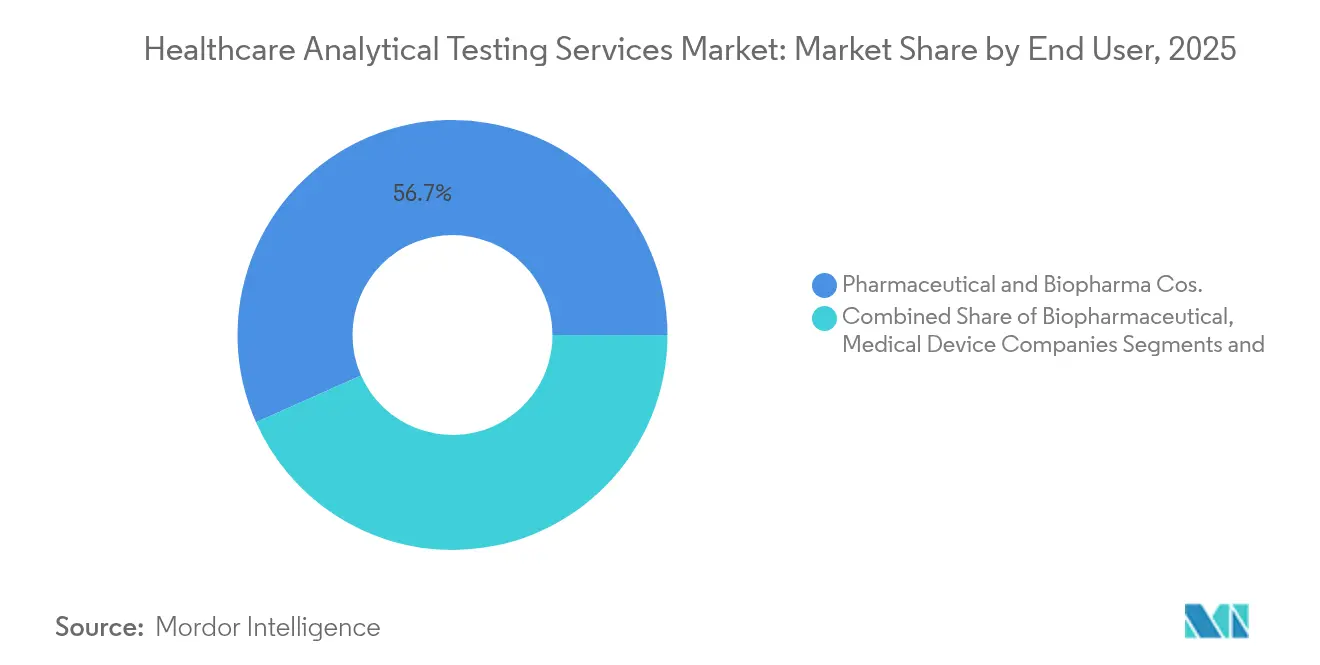

- Nach Endnutzer entfielen 56,65 % des Marktes für Healthcare Analytical Testing Services im Jahr 2025 auf pharmazeutische und biopharmazeutische Unternehmen, während CDMOs/CROs bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen werden.

- Nach Entwicklungsphase wird erwartet, dass kommerzielle und vermarktete Produkte das höchste Testvolumen generieren; präklinische und Phase-I-Pipelines werden voraussichtlich die schnellste CAGR von 10,95 % bis 2031 verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,20 % am Markt für Healthcare Analytical Testing Services; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 11,12 % über 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Healthcare Analytical Testing Services

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslagerungswelle für komplexe Biologika und Biosimilars | +2.80% | Nordamerika und Europa, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Einführung von Quality-by-Design in der Arzneimittelentwicklung | +1.90% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Biomarker-Nachfrage durch personalisierte Medizin | +2.10% | Nordamerika und Westeuropa, globaler Einfluss | Mittelfristig (2–4 Jahre) |

| Verschärfte Regulierung von Extrahierbaren und Auslaugbaren Stoffen | +1.40% | FDA- und EMA-Zuständigkeitsbereiche, globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Boom beim Testen viraler Vektoren für Zell- und Gentherapien | +1.70% | Nordamerika und Europa, aufstrebende Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte Hochdurchsatz-Methodenentwicklung | +0.90% | Frühe Einführung in Nordamerika und Europa, weltweite Verbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslagerungswelle für komplexe Biologika und Biosimilars

Biologika und Biosimilars dominieren nun die späten Entwicklungspipelines, doch ihr mehrdimensionaler Charakterisierungsbedarf – wie Proteinfaltung, Aggregation, Glykosylierung und Wirksamkeit – übersteigt die internen Kapazitäten vieler Auftraggeber. WuXi Biologics verzeichnete im Jahr 2024 einen Umsatz von RMB 18,675 Milliarden, unterstützt durch 151 neue integrierte Projekte, die auf externe Analytik zurückgriffen, um 40–60 Vergleichschargen pro Produkt zu bearbeiten – weit über den historischen Normen. Vertragslabore, die modernste LC-MS- und orthogonale Bioassay-Verfahren anbieten, sichern sich daher wiederkehrende Einnahmeströme über den gesamten Produktlebenszyklus.

Einführung von Quality-by-Design in der Arzneimittelentwicklung

Die ICH-Leitlinien Q8–Q12 erheben die Entwicklung analytischer Verfahren von einer routinemäßigen Compliance-Aufgabe zu einem strategischen Hebel. Auftraggeber bestehen zunehmend auf der Festlegung des Designraums, der Zuordnung kritischer Qualitätsattribute und statistischer DoE-Verfahren während der Methodenvalidierung. Laboratorien, die softwaregestützte QbD-Pakete anbieten können, gewinnen frühere Einbindung und stabilere Verträge, was die Kundenabwanderungsrate senkt.[1]ISPE, "ICH Q14 – Entwicklung analytischer Verfahren," ispe.org

Biomarker-Nachfrage durch personalisierte Medizin

Die Hinwendung zur Präzisionsonkologie und zur Behandlung seltener Krankheiten treibt einen Anstieg der Multi-Omics-Biomarker-Entdeckung, -Validierung und der Entwicklung von Begleitdiagnostika an. Labcorps von der FDA zugelassener PGDx elio plasma focus Dx Flüssigbiopsie unterstreicht den Bedarf an hochempfindlichen Plattformen, die Genomik, Proteomik und Metabolomik in einem einzigen Arbeitsablauf integrieren.

Verschärfte Regulierung von Extrahierbaren und Auslaugbaren Stoffen

Der FDA-Leitlinienentwurf und die Überarbeitungen des EU-GMP-Anhangs 1 positionieren das Testen auf Extrahierbare und Auslaugbare Stoffe (E&L) als kritische Sicherheitsmaßnahme und nicht mehr als bloße Pflichtübung. Intertek und vergleichbare Unternehmen haben hochauflösende GC-MS- und LC-MS-Bibliotheken erweitert, die in der Lage sind, niedrig konzentrierte Auslaugbare Stoffe in Einwegsystemen zu profilieren, und dabei den Durchsatz gesteigert, ohne die regulatorische Strenge zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe globale Datenintegritätsvorschriften | -1.80% | Weltweit, mit unterschiedlicher Durchsetzungsintensität | Kurzfristig (≤ 2 Jahre) |

| Mangel an Massenspektrometrie-Fachkräften | -1.20% | Hauptsächlich Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für analytische Plattformen der nächsten Generation | -0.90% | Weltweit, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Streitigkeiten über geistiges Eigentum bei ausgelagerten Studien | -0.60% | Hauptsächlich Nordamerika und Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe globale Datenintegritätsvorschriften

Die von der FDA propagierten und von der MHRA übernommenen ALCOA+-Grundsätze verpflichten Laboratorien zur Einführung prüfungsbereiter elektronischer Systeme, redundanter Sicherungen und vollständiger Prüfpfade.[2]UK MHRA, "GxP-Leitfaden zur Datenintegrität," gov.uk Kleinere Unternehmen haben Schwierigkeiten mit den Kapitalaufwendungen für 21-CFR-Teil-11-konforme LIMS und häufige Revalidierungsübungen, was ihre Wettbewerbsfähigkeit bei Ausschreibungen einschränkt.[3]FDA, "Datenintegrität und Einhaltung der Arzneimittel-CGMP," fda.gov

Mangel an Massenspektrometrie-Fachkräften

Stellen für LC-MS/MS-Spezialisten bleiben monatelang unbesetzt, da Universitäten weniger Analytische Chemiker ausbilden, als der Markt nachfragt. Hohe Fluktuation treibt die Arbeitskosten in die Höhe und verzögert das Onboarding von Projekten, insbesondere bei komplexen biologischen Vergleichbarkeitsstudien, die erfahrenes Personal erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Bioanalytisches Testen verankert die Routinenachfrage, während Viralvektor-Assays an Fahrt gewinnen

Das bioanalytische Testen hielt im Jahr 2025 einen Marktanteil von 31,75 % am Markt für Healthcare Analytical Testing Services, angetrieben durch unverzichtbare pharmakokinetische und Immunogenitätsbewertungen in allen Studienphasen. Die dem bioanalytischen Testen zurechenbare Marktgröße für Healthcare Analytical Testing Services wird bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen, da monoklonale Antikörper und Antikörper-Wirkstoff-Konjugate zunehmen. Routinemäßige Ligandenbindungsassays, hybride LC-MS-Arbeitsabläufe und Immunogenitätspanels bleiben daher zentrale Umsatzpfeiler. Ergänzend dazu wird das Testen viraler Vektoren für Zell- und Gentherapien mit einer CAGR von 14,86 % expandieren und damit jedes andere Segment durch spezialisierte Assays für replikationskompetente Viren und auf Sequenzierung der nächsten Generation basierende Genomintegritätsprüfungen übertreffen. Methodenentwicklungs- und Validierungsdienstleistungen profitieren von der QbD-Einführung, während das Testen auf Extrahierbare und Auslaugbare Stoffe ein zweistelliges Wachstum verzeichnet, da die Einwegfertigung zunimmt.

Charles River Laboratories nutzt vier Jahrzehnte bioanalytischer Erfahrung und ein globales Netzwerk von GLP-Einrichtungen, um früh- und spätphasige Programme zu betreuen. Unterdessen automatisiert die 3P ENTERPRISE-Plattform von bioMérieux die Umgebungsüberwachung und spiegelt die breitere Digitalisierung in Mikrobiologielaboren wider. Schnelle Sterilitätsmethoden von Nelson Labs verkürzen die Inkubationsfenster auf sechs Tage, schaffen Kühlketteninventarraum und beschleunigen die Chargenfreigabe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: CDMOs und CROs fordern die pharmazeutische Vormachtstellung heraus

Pharmazeutische und biopharmazeutische Unternehmen hielten im Jahr 2025 einen Anteil von 56,65 % am Markt für Healthcare Analytical Testing Services. Dennoch werden CDMOs/CROs ihren Testbedarf mit einer CAGR von 10,62 % ausweiten, da integrierte Entwicklungs- und Fertigungsverträge zum Standard werden. Die CDMOs/CROs zurechenbare Marktgröße für Healthcare Analytical Testing Services wird bis 2031 voraussichtlich USD 7,55 Milliarden erreichen. Medizinproduktunternehmen lagern zunehmend Biokompatibilitäts-, Pyrogen- und E&L-Studien aus, bedingt durch strengere Geräteregelungen. Krankenhäuser und Kliniken suchen spezialisierte onkologische Genomikpanels, die sie intern nicht durchführen können, während akademische Einrichtungen neue Methodenentwicklungen für Multi-Omics-Biomarkerprogramme vorantreiben.

Der Aufstieg dezentralisierter Studien fördert die Zusammenarbeit von ICON plc mit LEO Pharma, um Analytik und Standortmanagement unter einem Vertrag zu integrieren, was die Nachfrage nach ganzheitlichen klinisch-analytischen Paketen signalisiert. CDMO-Schwergewichte skalieren ebenfalls ihre Laborkapazitäten; Sterling Pharma Solutions fügte 2024 fünf neue QC- und F&E-Labore hinzu und steigerte damit die Kapazität für das Testen von Kleinmolekülen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Entwicklungsphase: Kommerzielle Chargen dominieren den Durchsatz, während präklinische Studien florieren

Kommerzielle und vermarktete Produkte generieren das höchste Testvolumen durch Chargenfreigabe, Stabilitäts- und Pharmakovigilanzstudien. Parallel dazu weisen präklinische und Phase-I-Arbeitsabläufe die stärkste CAGR von 10,95 % auf, da sich die Entdeckungstrichter in der Zell- und Gentherapie ausweiten. Auftraggeber in frühen Phasen lagern Methodenentwicklung, Abbauerzwingungsstudien und Metabolitenprofilierung aus, um Terminrisiken zu mindern. Das Phase-III-Testen stützt weiterhin eine große, stabile Nachfrage, da jede Zulassungsstudie – ob Kleinmolekül oder Biologikum – nach wie vor hochdurchsatzfähige Bioanalyse und validierte Wirksamkeitsassays erfordert.

Adaptive Designs und Plattformstudien erweitern den analytischen Umfang während der Studie und erfordern flexible Labore, die Assay-Menüs schnell erweitern können. Da Real-World-Evidence zu einem regulatorischen Standard wird, unterliegen viele vermarktete Produkte nun einer longitudinalen Biomarker-Überwachung, was die Serviceeinnahmen in der kommerziellen Phase ausweitet.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 einen Marktanteil von 41,20 % am Markt für Healthcare Analytical Testing Services, gestützt durch die global einflussreiche Regulierungstätigkeit der FDA, eine dichte Konzentration pharmazeutischer Hauptsitze und eine breite Basis GLP-konformer Laboratorien. Die Region zieht auch erhebliche Kapitalinvestitionen an: Thermo Fisher eröffnete ein 2.694 m² großes bioanalytisches Zentrum in Göteborg und behält Boston als Kommandozentrale bei, was einen transatlantischen Fußabdruck signalisiert, der die Nähe zu Auftraggebern priorisiert.

Europa verzeichnet ein robustes Wachstum aufgrund strenger GMP-Anhang-1-Überarbeitungen, die das Volumen der Sterilitäts- und Umgebungsüberwachung steigern. Eurofins Scientific betreibt 900 Laboratorien in 62 Ländern und erzielte 2023 einen Umsatz von EUR 6,515 Milliarden, was die kontinentale Breite widerspiegelt. SGS stärkte seine Biologika-Testeinrichtung in Lincolnshire und bietet ein umfassendes Mikrobiologie- und Chemieangebot, das bei europäischen Biosimilar-Entwicklern Anklang findet.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 11,12 %, da China, Indien und Südkorea globale Fertigungsaufträge absorbieren. Die Veräußerung der Advanced-Therapies-Einheit von WuXi AppTec an Altaris verdeutlicht die flexible strategische Positionierung rund um hochwertige Analytik. Staatliche Anreize – von Singapurs biomedizinischen Programmen bis hin zu Südkoreas Gentherapie-Fördermitteln – ziehen neue GLP-Labore an, die sich an PIC/S-GMP ausrichten und die grenzüberschreitende Datenanerkennung vorantreiben. Inländische Regulierungsbehörden gleichen sich an ICH- und ISO-Standards an, vereinfachen die Dossierakzeptanz über Regionen hinweg und reduzieren doppelte Nachtestungen.

Wettbewerbslandschaft

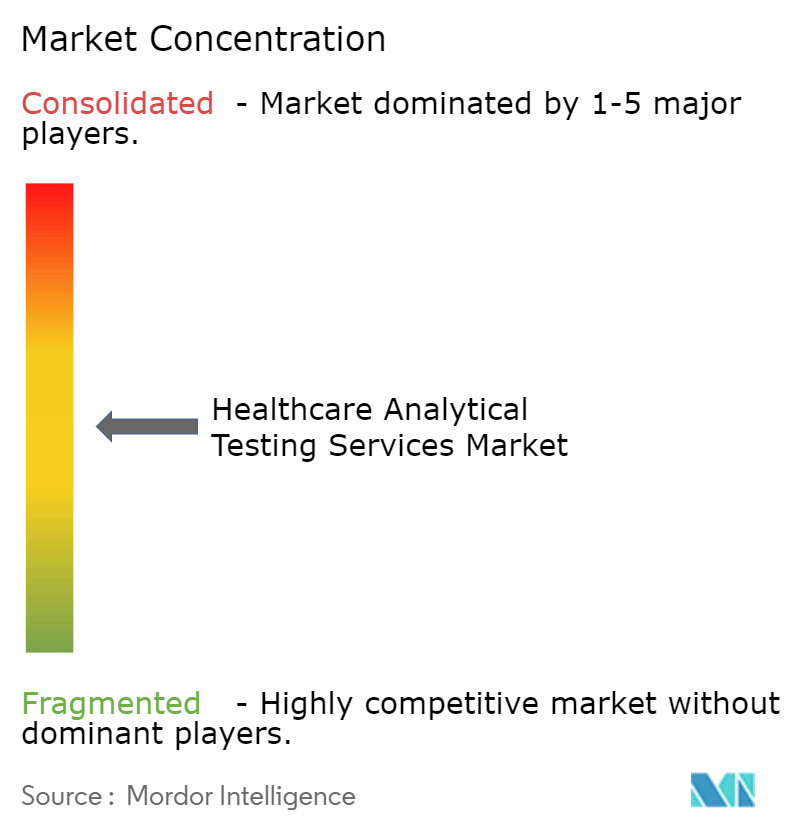

Der Markt für Healthcare Analytical Testing Services weist eine moderate Fragmentierung auf, zeigt jedoch eine erkennbare Tendenz zur Konsolidierung, da führende Anbieter Nischenkompetenz bündeln. Eurofins Scientific hat mehr als 80 Akquisitionen abgeschlossen und 2024 Infinity Laboratories und Ascend Clinical hinzugefügt, um sein Biopharma- und Medizinproduktportfolio zu vertiefen. Labcorp stärkt die Onkologieanalytik durch den Erwerb von Incyte-Diagnostics-Vermögenswerten im Jahr 2025 und erweitert die Reichweite der Präzisionsmedizin im pazifischen Nordwesten. Thermo Fisher hat USD 40–50 Milliarden für Akquisitionen eingeplant, was auf einen anhaltenden Dealflow hindeutet, der die Servicetiefe unter erstklassigen Laboratorien neu kalibrieren könnte.

Technologieinvestitionen sind das primäre Wettbewerbsfeld. KI-gestützte chromatografische Gradientenvorhersage, robotergestützte Probenvorbereitung und automatische Verifizierung verkürzen Zykluszeiten und reduzieren menschliche Fehler. Das risikobasierte Qualitätssicherungsprogramm von Intertek erzielte ein Wachstum von 8,5 % in seiner Gesundheitssparte und beweist, dass digitale Lean-Operationen direkt in Margenverbesserungen umgewandelt werden – Anbieter ohne Kapital für eine vollständige Automatisierung riskieren, auf Subunternehmerrollen reduziert zu werden.

Spezialisierte Neueinsteiger gedeihen weiterhin dort, wo Agilität wichtiger ist als Größe, insbesondere in der Viralvektor-Genomik, der Analytik für kontinuierliche Fertigung und beim schnellen Sterilitätstesten. Der Sechs-Tage-Sterilitäts-Turnaround von Nelson Labs setzt einen neuen Servicestandard und zwingt etablierte Anbieter, ihre Innovationspipelines zu beschleunigen. Insgesamt behalten Labornetzwerke, die lückenlose Datenintegrität, Rückverfolgbarkeit und globale regulatorische Harmonisierung gewährleisten können, ihre wettbewerbliche Vorrangstellung.

Branchenführer im Markt für Healthcare Analytical Testing Services

-

Charles River Laboratories

-

Laboratory Corporation of America Holdings

-

Intertek Group

-

SGS SA

-

Eurofins Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Labcorp gab die Übernahme ausgewählter Vermögenswerte der klinischen und anatomischen Pathologietestgeschäfte von Incyte Diagnostics bekannt und erweiterte damit die onkologische Testabdeckung im pazifischen Nordwesten.

- April 2025: Roche verpflichtete sich zu USD 50 Milliarden für den Ausbau der US-amerikanischen Pharma- und Diagnostikinfrastruktur mit dem Ziel, bis 2030 12.000 neue Arbeitsplätze zu schaffen.

- März 2025: Labcorp schloss den Kauf der onkologiefokussierten Testanlagen von BioReference Health ab und stärkte damit sein Präzisionskrebsportfolio.

- März 2025: Nelson Labs führte schnelles Sterilitätstesten ein, das die Inkubation an US-amerikanischen und deutschen Standorten auf sechs Tage verkürzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Healthcare Analytical Testing Services als gebührenbasierte Laboranalysen, die die Identität, Reinheit, Wirksamkeit, Stabilität und Sterilität von Kleinmolekülarzneimitteln, Großmolekülbiologika, Zell- und Gentherapien, Medizinprodukten und Nahrungsergänzungsmitteln von der präklinischen Prüfung bis zur Überwachung nach der Markteinführung bewerten.

Ausschluss aus dem Umfang: Routinemäßige Qualitätsprüfungen, die vollständig innerhalb der eigenen Fertigungsanlage eines Auftraggebers durchgeführt werden, sind ausgeschlossen.

Segmentierungsübersicht

-

Nach Serviceart

- Bioanalytisches Testen

- Stabilitätstesten

- Chargenfreigabetesten

- Rohmaterial- und physikalische Charakterisierung

- Methodenentwicklung und Validierung

- Mikrobiologisches und Umgebungsmonitoring

- Extrahierbare und Auslaugbare Stoffe

- Biosicherheits- und Sterilitätstesten

- Sonstige spezialisierte Dienstleistungen

-

Nach Molekül

- Kleinmolekülarzneimittel

- Großmolekülbiologika

- Zell- und Gentherapien

- Kombinations- und Medizinprodukte

- Nahrungsergänzungsmittel

-

Nach Entwicklungsphase

- Präklinisch

- Phase I

- Phase II

- Phase III

- Kommerziell und vermarktet

-

Nach Endnutzer

- Pharmaunternehmen

- Biopharmazeutische Unternehmen

- Medizinproduktunternehmen

- CDMOs/CROs

- Krankenhäuser und Kliniken

- Akademische und Forschungseinrichtungen

- Sonstige

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Qualitätsleitern in nordamerikanischen, europäischen und asiatisch-pazifischen Vertragslaboratorien sowie mit Beschaffungsmanagern bei mittelgroßen Biopharma-Unternehmen ermöglichten es uns, vorherrschende Preisspannen, Verschiebungen im Servicemix und den Anteil der nun ausgelagerten Chargen zu validieren. Nachfolgebefragungen mit Regulierungsberatern klärten die mit der Einreichung verbundenen Testvolumina in Schwellenmärkten.

Desk Research

Wir begannen damit, öffentlich verfügbare Kennzahlen von maßgeblichen Stellen wie der US-amerikanischen FDA-Arzneimittelzulassungsdatenbank, dem klinischen Studienregister der Europäischen Arzneimittel-Agentur, den OECD-F&E-Ausgabenstatistiken und den Daten des WHO Global Health Observatory abzurufen; diese bildeten den Nachfragehintergrund, den wir später verfeinerten. Unternehmensberichte, Investorenpräsentationen und über D&B Hoovers und Dow Jones Factiva abgerufene Nachrichten halfen uns, Auslagerungsquoten und durchschnittliche Testpreise bei führenden Vertragslaboren zu benchmarken.

Portale von Branchenverbänden (z. B. BioPharma Europe, Advanced Medical Technology Association) und begutachtete Fachzeitschriften lieferten Prävalenzdaten zu Biologika und Kombinationsprodukten, während Zolldaten die grenzüberschreitende Bewegung von Testreagenzien beleuchteten.

Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; viele weitere Referenzen wurden konsultiert, um Zahlen und Kontext zu verifizieren.

Marktgrößenbestimmung und Prognose

Ein gemischter Top-down-Ansatz, der jährliches Produktionsvolumen, durchschnittliche Chargengröße und Anzahl der Regulierungseinreichungen verknüpft, bildete den gesamten adressierbaren Nachfragepool, den wir durch selektive Lieferanten-Rollups von Vertragslaborumsätzen weiter plausibilisierten. Schlüsselvariablen wie der Biologika-Anteil an Pipeline-Assets, FDA-Neuzulassungen von Arzneimitteln, durchschnittliche Kosten pro Stabilitätsstudie und regionale klinische Studienbeginne prägten das Modell.

Für die Prognose verwendeten wir multivariate Regression, ergänzt durch Szenarioanalysen; unabhängige Treiber (Wachstum der F&E-Ausgaben, neue Anlagenstarts und sich entwickelnde GMP-Leitlinien) wurden zunächst projiziert und dann in das Modell geladen, um Serviceeinnahmen bis 2030 abzuleiten. Lücken, bei denen Bottom-up-Belege dünn waren, insbesondere in Tier-2-Märkten in Asien, wurden durch regionsübergreifende Auslagerungsraten-Analoga überbrückt, die mit Interviewpartnern validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Umsatzoffenlegungen, Anomalieprüfungen durch einen leitenden Analysten und Teamgenehmigung unterzogen. Mordor-Analysten aktualisieren den Datensatz jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie bedeutende regulatorische Änderungen oder große Fusionen und Übernahmen – die Marktgrundlagen verschieben; eine abschließende Verifizierung erfolgt kurz vor der Berichtsveröffentlichung.

Warum unsere Ausgangsbasis für Healthcare Analytical Testing Services Verlässlichkeit verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedlich vorgehen, ob sie Gerätetests einbeziehen, wie sie die Inflation bei durchschnittlichen Servicepreisen behandeln und wie oft sie Modelle neu kalibrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören ein engerer Molekülumfang (mehrere Quellen lassen Zell- und Gentherapiepanels aus), aggressives Abschlagen von durchschnittlichen Verkaufspreisen oder die Abhängigkeit von historischen Umsatzverläufen ohne Gegenprüfung mit aktuellen Studienzahlen und der Biosimilar-Akzeptanz. Mordors Modell mit seinem jährlichen Aktualisierungsrhythmus und dem dualen Ansatz (Regulierungsdaten plus Lieferantenumsatz) minimiert diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 12,85 Milliarden | ||

| USD 17,01 Milliarden | Globale Unternehmensberatung A | Schließt interne Tests ein und wendet eine einheitliche Preisinflation von 3 % an, was die Gesamtwerte aufbläht |

| USD 7,48 Milliarden | Branchenverleger B | Schließt Medizinproduktpanels aus und verwendet Auslagerungsraten von 2023 ohne Aktualisierung |

Zusammenfassend liefern die disziplinierte Umfangsauswahl, die Transparenz auf Variablenebene und die kontinuierliche Validierung, die in Mordors Methodik eingebettet sind, eine ausgewogene, reproduzierbare Ausgangsbasis, auf die sich Entscheidungsträger mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Healthcare Analytical Testing Services?

Die Marktgröße für Healthcare Analytical Testing Services beträgt im Jahr 2026 USD 14,2 Milliarden und wird bis 2031 voraussichtlich USD 23,41 Milliarden erreichen.

Welches Servicesegment führt den Markt derzeit an?

Das bioanalytische Testen führt den Markt an und hält im Jahr 2025 einen Marktanteil von 31,75 % am Markt für Healthcare Analytical Testing Services.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik weist die höchste regionale CAGR auf und wächst bis 2031 mit 11,12 % auf der Grundlage des Fertigungsausbaus und der regulatorischen Harmonisierung.

Warum gewinnen CDMOs und CROs Marktanteile?

Arzneimittelauftraggeber bevorzugen zunehmend integrierte Auslagerung, die Fertigung und fortschrittliche Analytik kombiniert, was CDMOs/CROs zu einer prognostizierten CAGR von 10,62 % bis 2031 antreibt.

Wie beeinflussen Vorschriften die Marktnachfrage?

Strengere Leitlinien zu QbD, Extrahierbaren und Auslaugbaren Stoffen sowie Datenintegrität zwingen Auftraggeber, spezialisierte Labore mit validierten, prüfungsbereiten Methoden zu nutzen, was ein stetiges Wachstum des ausgelagerten Testens fördert.

Welche Technologien verändern die Wettbewerbsfähigkeit von Laboratorien?

KI-gestützte Methodenentwicklung, robotergestützte Probenvorbereitung und schnelles Sterilitätstesten verkürzen die Durchlaufzeiten und verbessern die Datenqualität und bieten frühen Anwendern eine strategische Differenzierung.

Seite zuletzt aktualisiert am: