Marktgröße und Marktanteil für Polyester-Stapelfasern (PSF)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 36.18 Milliarden US-Dollar |

| Marktgröße (2031) | 45.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

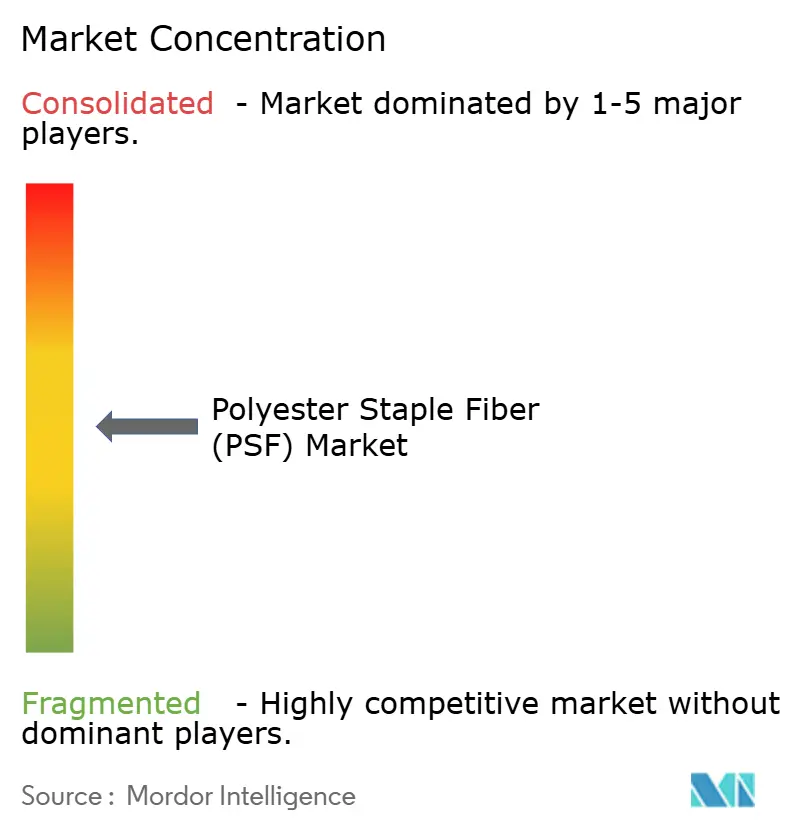

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyester-Stapelfasern (PSF) von Mordor Intelligence

Die Marktgröße für Polyester-Stapelfasern wird voraussichtlich von 34,67 Milliarden USD im Jahr 2025 auf 36,18 Milliarden USD im Jahr 2026 steigen und bis 2031 45,56 Milliarden USD erreichen, mit einer CAGR von 4,72 % über den Zeitraum 2026–2031. Kosten-Leistungs-Vorteile gegenüber Baumwolle, die stark steigende Nachfrage nach Vliesstoff-Hygieneprodukten und ein beschleunigter Wandel hin zu leichten Akustikkomponenten im Automobilbereich stärken weiterhin die wirtschaftliche Grundlage für PSF. Recycelte Mengen skalieren, bleiben jedoch durch Rohstoffengpässe begrenzt, wodurch Jungfasern dominant bleiben, auch wenn globale Marken Kreislaufwirtschaftsziele verfolgen. Die integrierten PTA-bis-Faser-Ketten im asiatisch-pazifischen Raum sichern die globale Kostenführerschaft, doch Umweltvorschriften in Europa und Nordamerika gestalten die Handelsströme in Richtung lokal produzierter, fasershedding-armer und chemisch recycelter Qualitäten um. Der Wettbewerbsdruck steigt, da Chinas führende Produzenten, Reliance Industries und integrierte Recycler Kapazitäten ausbauen und in Spezialsegmente vordringen.

Wichtigste Erkenntnisse des Berichts

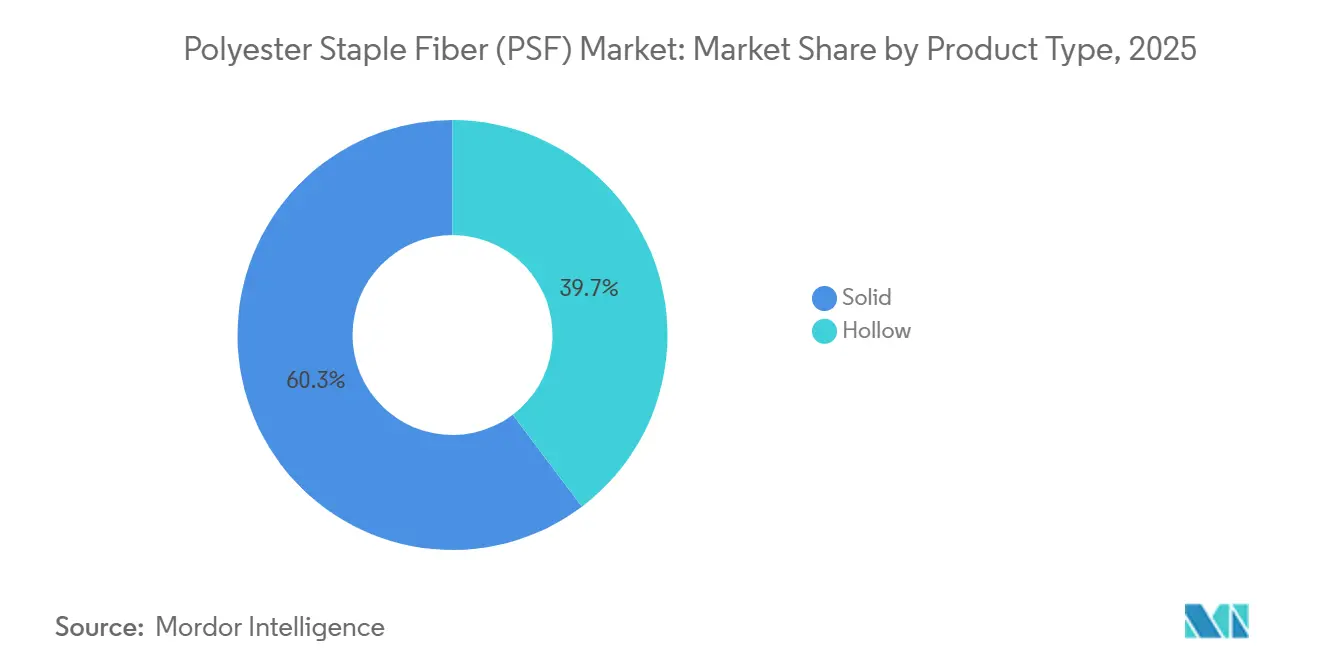

- Nach Produkttyp hielten Massivfasern im Jahr 2025 einen Marktanteil von 60,28 % am Markt für Polyester-Stapelfasern, während Hohlfasern bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen werden.

- Nach Herkunft entfielen im Jahr 2025 63,44 % der Marktgröße für Polyester-Stapelfasern auf Jungfaserqualitäten; recycelte Qualitäten sind das am schnellsten wachsende Segment mit einer CAGR von 4,92 % zwischen 2026 und 2031.

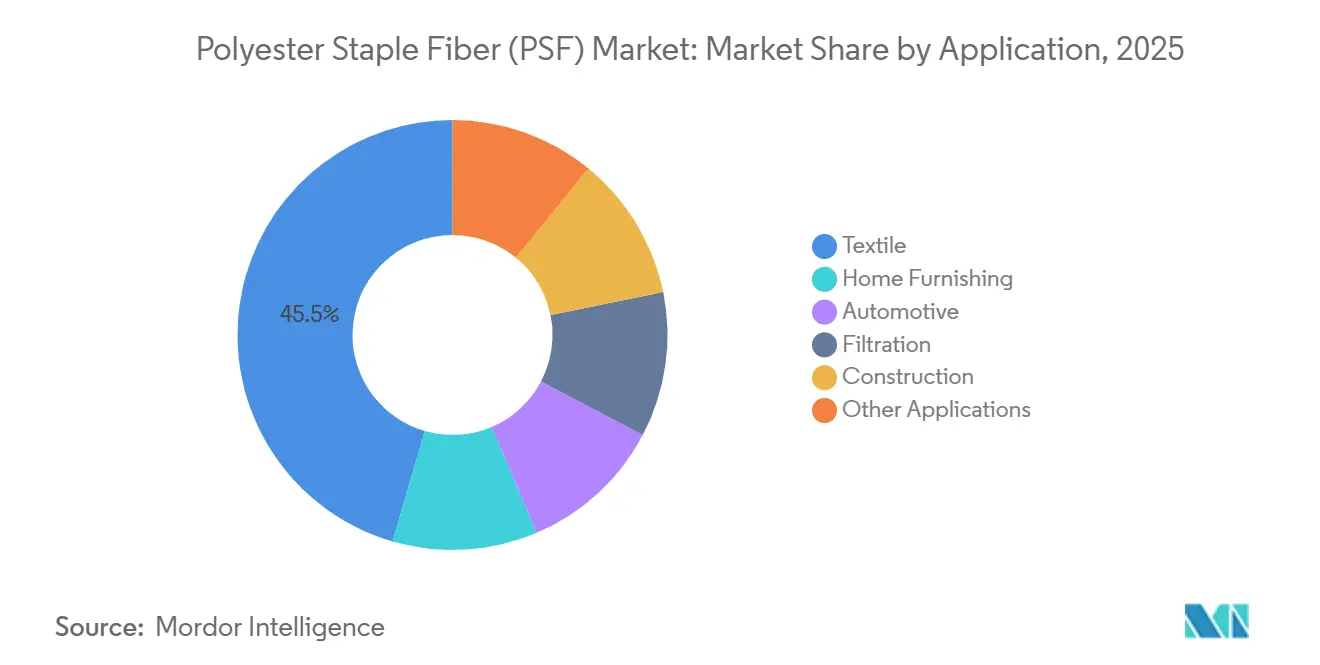

- Nach Anwendung dominierten Textilien im Jahr 2025 mit einem Anteil von 45,51 %; Automobilanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 5,35 % wachsen.

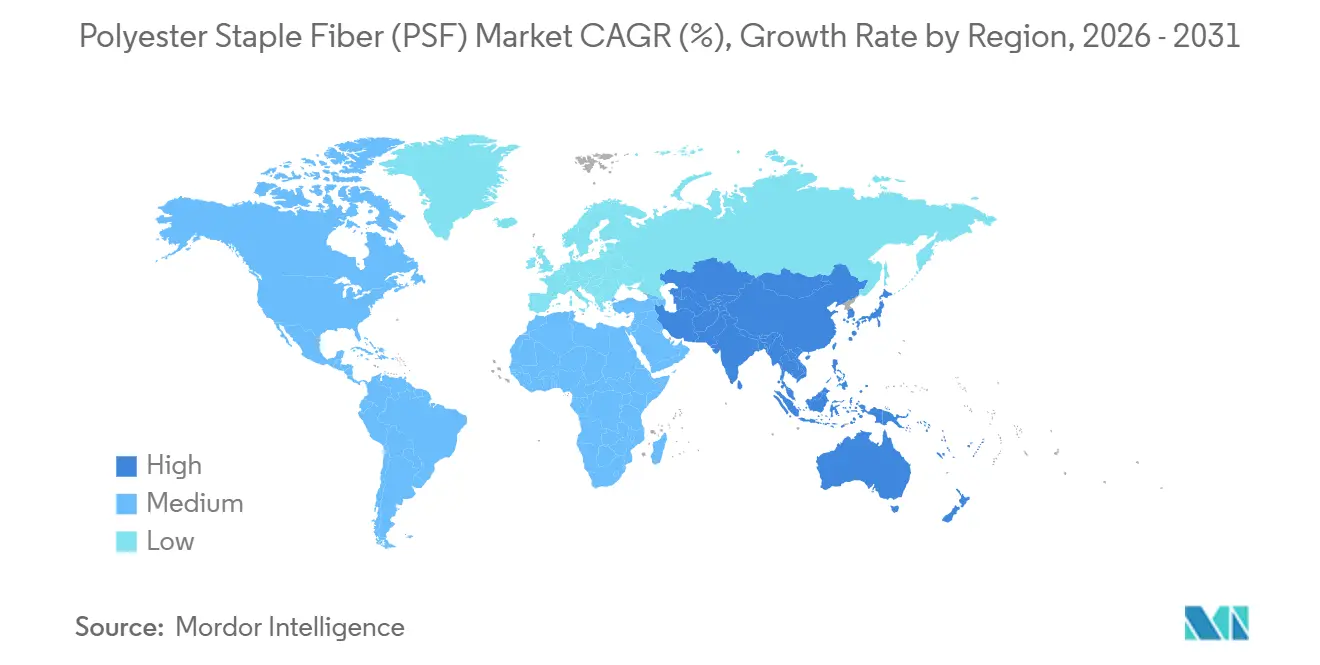

- Nach Geografie entfielen im Jahr 2025 73,65 % des globalen Volumens auf den asiatisch-pazifischen Raum, der bis 2031 die höchste regionale CAGR von 5,44 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Polyester-Stapelfasern (PSF)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach recycelten PSF von Fast-Fashion-Marken | +1.2% | Global, konzentriert in den Lieferketten von Marken in Europa, Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Vliesstoff-Hygienekapazitäten in Südostasien | +0.9% | ASEAN-Kernregion (Vietnam, Indonesien, Thailand), Ausstrahlungseffekte auf Südasien | Kurzfristig (≤ 2 Jahre) |

| Substitution von Baumwolle durch Polyester infolge der Preisvolatilität bei Rohbaumwolle | +0.8% | Global, besonders ausgeprägt in den Textilzentren Südasiens und Chinas | Mittelfristig (2–4 Jahre) |

| Leichte, geräuscharme NVH-Komponenten steigern den PSF-Einsatz im Automobilbereich | +0.7% | Nordamerika, Europa, chinesische Fertigungscluster für Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von faserverstärkten 3D-gedruckten Betonpaneelen | +0.3% | Baumarkt in Nordamerika, Europa und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach recycelten PSF von Fast-Fashion-Marken

Markenverpflichtungen zur Erhöhung des Recyclinganteils verfestigen sich nun zu mehrjährigen Verträgen, wobei die rPSF-Preise über denen von Jungfasern liegen[1]Textile Exchange, "Richtlinien für recyceltes Polyester v1.0," TextileExchange.org. H&M, das 2024 recyceltes Polyester einsetzte, unterstützte Syre mit einer Investition zur Skalierung des chemischen Recyclings. Far Eastern Group hat seine rPET-Kapazität ausgebaut, steht jedoch aufgrund der überwiegend aus Flaschen stammenden Recyclingeinsatzstoffe im verstärkten Wettbewerb mit der Verpackungsbranche um Rohstoffe. Die Zusammenarbeit von Indorama mit Jiaren Chemical soll zusätzliche Kapazitäten für die Textil-zu-Textil-Verarbeitung einführen und unterstreicht die wachsende Bedeutung der Depolymerisation für die Erreichung eines geschlossenen Kreislaufsystems. Unterdessen verschärfen neue ZDHC-Richtlinien aus dem Jahr 2024 die Kontrollen über Abwasser und Chemikalien, was kleinere Recycler vor erhebliche Kapitalherausforderungen stellt und die Marktkonsolidierung unter integrierten Akteuren begünstigt.

Ausbau der Vliesstoff-Hygienekapazitäten in Südostasien

Vliesstoffinvestitionen verlagern sich von der chinesischen Küste nach Vietnam, Indonesien und Thailand, angetrieben durch niedrigere Arbeitskosten, bevorzugte Handelskorridore und eine zunehmende regionale Durchdringung bei Windeln[2]Büro für Industriewirtschaft Thailand, "Status der Industriewirtschaft 2024 und Ausblick 2025," Oie.go.th. Thailands Produktion von Chemiefasern verzeichnete 2024 ein Wachstum. Unterdessen setzt Sinopec Yizhengs emissionsfreie Schmelzdirektlinie den Standard für neue Anlagen in der ASEAN-Region. Daten von EDANA und INDA zeigen, dass Hygiene-Vliesstoffe mittlerweile einen erheblichen Anteil am globalen Volumen ausmachen. Darüber hinaus machen die Zugfestigkeit und Saugfähigkeit von PSF es zur bevorzugten Faser sowohl für Kern- als auch für Aufnahmeschichten. Mit dem wachsenden indischen Windelmarkt wird der lokale Absatz gestärkt, was den Weg für zweistellige Kapazitätserweiterungen bis 2027 ebnet. Darüber hinaus verbessern Logistikersparnisse durch den Verzicht auf Langstreckentransporte die Projektökonomie und festigen ASEANs Position als aufstrebendes Zentrum für Hygiene-PSF.

Substitution von Baumwolle durch Polyester infolge der Preisvolatilität bei Rohbaumwolle

Im Jahr 2023 sank der Marktanteil von Baumwolle, während Polyester mit einem beherrschenden Anteil an der globalen Faserproduktion dominierte. Witterungsbedingte Ernteausfälle und schwindende Lagerbestände haben zu Preisanstiegen geführt, die die Margen der Spinner belasten und den Wandel der Branche hin zu polyesterhaltigen Mischungen aufgrund ihrer Kostenvorhersehbarkeit beschleunigen. Indiens Produktionsgebundenes Anreizprogramm unterstützt nun die Kapazitäten für Chemiefasern und beschleunigt den Wechsel zu Polyester-Stapelfasern (PSF) sowohl beim Spinnen als auch beim Weben. Polyesters überlegene Feuchtigkeitsaufnahme und Dimensionsstabilität machen es zur bevorzugten Wahl für technische Textilien und übertrifft damit Baumwolle. Mit der Erweiterung integrierter PTA-MEG-Komplexe befindet sich der Stückpreis von Polyester auf einem Abwärtstrend, was das Preisgefälle weiter verstärkt und seine Dominanz sowohl bei Bekleidungs- als auch bei Heimtextilien festigt.

Leichte, geräuscharme NVH-Komponenten steigern den PSF-Einsatz im Automobilbereich

Hohl-PSF hilft Automobilherstellern, sowohl Kabinenruhe als auch Gewichtsreduzierung zu erreichen. Diese Luftkerne verringern die Dichte, reduzieren die Masse erheblich und erzielen Schallabsorptionskoeffizienten über 0,6 im Frequenzbereich von 500–2.000 Hz. Bei Elektrofahrzeugen verlängert jedes eingesparte Kilogramm nicht nur die Reichweite, sondern kompensiert auch Batteriekosten. Hailide, ein chinesischer Lieferant mit einem bedeutenden globalen Anteil im Reifenkordgewebe, nutzt OEM-Zertifizierungen, um seine hohlen NVH-Qualitäten zu fördern. Ihre Varianten mit niedrigem Schmelzpunkt ermöglichen ein schnelles Thermoformen von Innenraumverbundwerkstoffen in unter 60 Sekunden und eignen sich damit perfekt für die schnellen Produktionszyklen bei Elektrofahrzeugen. Angesichts der anhaltenden Verbreitung von Elektrofahrzeugen in den USA, Europa und China besteht eine stetige Nachfrage nach leistungsstarken PSF-Qualitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisschwankungen infolge der Rohölvolatilität | -0.9% | Global, besonders ausgeprägt in importabhängigen Regionen (Europa, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Antidumpingzölle auf PSF in den USA und der EU | -0.5% | Nordamerika, Europa; betrifft Exporteure in China, Indien und Vietnam | Mittelfristig (2–4 Jahre) |

| Verschärfte EU-Gesetzgebung zur Mikrofaserfreisetzung | -0.4% | Europa, mit Compliance-Ausstrahlungseffekten auf globale Marken, die EU-gebundene Textilien beziehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisschwankungen infolge der Rohölvolatilität

Im Jahr 2025, als die rohölgebundenen Paraxylolkosten schneller stiegen als die Faserpreise, erlitten die PTA- und MEG-Margen einen starken Einbruch. Dies führte zur Schließung mehrerer PTA-Anlagen in China. Europa und die ASEAN-Region, beide stark importabhängig, kämpften mit höheren Rohstoffpreisen im Vergleich zu Chinas integrierten Raffinerien. Dieses Ungleichgewicht minderte nicht nur ihre Wettbewerbsfähigkeit, sondern beschleunigte auch eine Rationalisierungswelle. Als Reaktion auf die sich verändernde Marktdynamik schloss Indorama seine kanadische PTA-Anlage, und Alpek pausierte seinen Cedar Creek rPET-Betrieb – beide Maßnahmen wurden ergriffen, als die Gewinnspannen negativ wurden. Während Chinas Ministerium für Industrie für Kapazitätsdisziplin plädiert hat, erzählt die globale Landschaft eine andere Geschichte: Mit einer erheblichen Nennkapazität für PET droht ein strukturelles Überangebot. Darüber hinaus wirft die unberechenbare Natur der Rohstoffkosten einen Schatten auf langfristige Verträge und erschwert die Kapitalplanungstransparenz in der gesamten PSF-Kette.

Antidumpingzölle auf PSF in den USA und der EU

US-Zölle auf PSF-Importe aus China und Indien lenken Käufer von diesen kostengünstigen asiatischen Quellen weg. Stattdessen wenden sie sich regionalen Lieferanten zu oder entscheiden sich für teurere Alternativen. Unterdessen untersucht die Europäische Kommission vietnamesische PET-Importe, und es besteht die Möglichkeit, dass Zölle auf Stapelfasern ausgeweitet werden könnten. Ein solcher Schritt würde aktuelle Re-Exportkanäle stören, die chinesische Abgaben umgangen haben. Exporteure stehen nun an einem Scheideweg und überlegen, ob sie in lokale Produktion investieren oder Verluste durch Zölle absorbieren sollen. Insbesondere die Branchenriesen Reliance und Indorama unternehmen strategische Schritte und erweitern ihren Fußabdruck in Nordamerika und Europa. Darüber hinaus ist eine merkliche Verschiebung zu beobachten: Mehr chinesische Fasern finden ihren Weg nach Afrika und Lateinamerika. Diese Märkte bringen jedoch ihre eigenen Herausforderungen mit sich, da sie über eine geringere Kaufkraft und unterschiedliche Spezifikationsniveaus verfügen. Da die Handelsreibungen zunehmen, erhöhen sie nicht nur die Lagerrisiken, sondern erschweren auch die globalen Beschaffungsstrategien für nachgelagerte Verarbeiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hohlfasern gewinnen in der Mobilität und Dämmung an Bedeutung

Im Jahr 2025 hielt massive Polyester-Stapelfaser (PSF) einen Marktanteil von 60,28 %, hauptsächlich getrieben durch ihre Anwendungen in Bekleidung, Heimtextilien und Hygiene-Vliesstoffen, wo ihre Reißfestigkeit und Farbechtheit hoch geschätzt werden. Massivfasern, bekannt für ihre Pillingbeständigkeit und anhaltende Druckfestigkeit, verzeichneten eine anhaltende Nachfrage in Polyester-Baumwoll-Mischgeweben und Polsterstoffen und übertrafen dabei ihre natürlichen Gegenstücke. Unterdessen steigen Hohlqualitäten mit einer CAGR von 5,86 %, angetrieben von Automobilherstellern, Outdoor-Bekleidungsmarken und Dämmstoffanbietern, die Gewichtseinsparungen und thermische Effizienz priorisieren. Akademische Studien heben die Wärmeleitfähigkeit von Hohlpolyester bei etwa 0,04 W/m·K hervor, vergleichbar mit Glasfaser, jedoch ohne die Nachteile von Hautreizungen und Feuchtigkeitsrückhalt. Automobil-OEMs wenden sich nun Hohlvarianten mit niedrigem Schmelzpunkt für Türpaneel-Verbundwerkstoffe zu, was schnelles Vakuumformen ermöglicht und mit den Produktionszielen für Elektrofahrzeuge übereinstimmt. Im Bausektor gewinnen Hohlbatts an Bedeutung und bieten Vorteile wie einfachere Handhabung und Schimmelbeständigkeit gegenüber herkömmlicher Mineralwolle. Mit dem Aufschwung von Elektrofahrzeugplattformen und grünen Baustandards ist die Attraktivität von Hohl-PSF auf dem Vormarsch, auch wenn Massivfasern bis 2031 ihre Volumenführerschaft behalten.

Nach Herkunft: Recycelte Mengen steigen trotz Rohstoffengpässen

Im Jahr 2025 hielt Jungfaser-PSF einen Anteil von 63,44 % am Markt für Polyester-Stapelfasern und nutzte dabei Chinas Megakomplexe, die von integriertem PTA und MEG profitieren und unübertroffene Umwandlungskosten sicherstellen. Obwohl kleiner im Maßstab, steigen recycelte Varianten mit einer CAGR von 4,92 %, da Marken langfristige Lieferverträge zur Erfüllung der Nachhaltigkeitsziele für 2030 sichern. Insbesondere aus Flaschen gewonnenes rPET macht den Großteil der Einsatzstoffe aus, was zu Spannungen mit der Getränkeindustrie führt. Diese Dynamik hat dazu geführt, dass die Spot-rPET-Aufschläge in Europa und Nordamerika die ihrer Jungfaser-Gegenstücke überstiegen haben. Unterdessen bemühen sich chemische Depolymerisationsinitiativen, die Abhängigkeit von Flaschen durch die Nutzung von Textilabfällen zu verringern. Ihr Fortschritt wird jedoch durch erhebliche Investitionsausgaben und die fließende Natur von Zertifizierungsprotokollen behindert. Gemischtes PSF, das sowohl Jungfaser- als auch Recyclingströme kombiniert, dient als kosteneffektives Zwischenprodukt. Dies ist besonders attraktiv für mittelständische Bekleidungsmarken, bei denen Verbraucher Nachhaltigkeitslabels schätzen, aber zögern, volle Preisaufschläge zu zahlen. Mit Blick auf die Zukunft bleibt Jungfaser zwar die erste Wahl für leistungsorientierte Segmente, doch recycelte Qualitäten gewinnen stetig einen größeren Anteil am Verbraucherausgaben, angetrieben durch wachsenden regulatorischen und reputationsbezogenen Druck.

Nach Anwendung: Automobilsektor übertrifft eine reifende Textilbasis

Im Jahr 2025 entfielen auf Textilien 45,51 % des Umsatzes, doch ihr Mengenwachstum verlangsamt sich aufgrund eines gesättigten Bekleidungsmarktes und steigender Compliance-Kosten durch EU-Mikroplastikvorschriften. Im Gegensatz dazu ist der Automobilsektor mit einem CAGR-Wachstum von 5,35 % führend, angetrieben durch globale Elektrofahrzeugverkäufe, die eine bedeutende Schwelle überschreiten, und neue, strenge Vorschriften für Innenraumgeräusche. Hohl- und Niedrigschmelzpunkt-PSF-Qualitäten, bekannt für ihre akustische Dämpfung und schnelle Thermoformbarkeit, ersetzen schwerere Glas- und PU-Schäume. In der Filtration erzielen Polyester-Vliesstoffe hohe Abscheideraten für PM2,5 bei akzeptablen Druckabfällen und gewinnen Marktanteile von traditionellen Zellulose- und Glasmedien. Dank Infrastrukturfördermaßnahmen in Asien und dem Nahen Osten nehmen Bauanwendungen wie Geotextilien und faserverstärkter 3D-gedruckter Beton zu. Während Nischen wie Seile, Schnüre und Spezialgarns kleiner sind, bleiben sie aufgrund der inhärenten Abriebfestigkeit und UV-Stabilität von Polyester bedeutsam. Infolgedessen sticht der Automobilsektor als primärer Wachstumstreiber hervor und bietet einen Puffer gegen die Herausforderungen der Textilindustrie.

Geografische Analyse

Der asiatisch-pazifische Raum festigte im Jahr 2025 einen Marktanteil von 73,65 % und ist auf dem Weg zu einer CAGR von 5,44 % bis 2031. Chinas Polyesterkapazität festigt die Kostenführerschaft der Region. Angesichts der sich verengenden PTA-Margen im Jahr 2025 hat die Regierung jedoch mit „Anti-Involutions”-Maßnahmen eingegriffen, um einen übermäßigen Kapazitätsaufbau zu verhindern. In Indien, gestärkt durch produktionsgebundene Anreize und die MITRA-Megaparks, wird der Aufbau von Chemiefaser-Spinnlinien voraussichtlich die Marktgröße für Polyester-Stapelfasern des Landes über den Prognosezeitraum hinaus steigern. Unterdessen nutzen Thailand, Vietnam und Indonesien Vliesstoff-Hygieneinvestitionen und verlagern sich vom teureren China. Sie profitieren von niedrigeren Energietarifen und Handelskorridoren mit ASEAN-USA/EU, was einen robusten Absatz sicherstellt. Japan und Südkorea konzentrieren sich auf Hochleistungsfasern, wie Torays Investitionsausgaben in Korea belegen, was auf eine Verlagerung hin zu Kohlenstoff- und Aramidfaserqualitäten mit höheren Margen gegenüber dem Massen-PSF hindeutet.

Nordamerika gestaltet unter dem Schutzschirm von Antidumpingmaßnahmen seine Lieferkette um. Während diese Schutzmaßnahmen inländische Produzenten stärken, schaffen sie auch eine Abhängigkeit, die jährliche PET-Importe zur Bedarfsdeckung erfordert. In einem strategischen Schritt haben sowohl Reliance Industries als auch Indorama Debottlenecking-Programme in den USA eingeführt, um die durch Zölle induzierte Importsubstitution zu nutzen. Auf der anderen Seite des Atlantiks kämpft Europa mit verschärften Umweltvorschriften. Da die Mikroplastikgesetzgebung Käufer zu fasershedding-armen Qualitäten und Recyclinginnovationen drängt, stehen lokale Produzenten unter dem Druck steigender Energiekosten. Dennoch steht Alpeks Wiederbelebung seiner Wilton-PET-Linie mit Kapazitätserweiterung aufgrund von Schwankungen bei den Paraxylolpreisen auf der Kippe.

Während Südamerika und die kombinierten Regionen des Nahen Ostens und Afrikas einen kleinen Anteil am globalen Volumen ausmachen, deuten aufstrebende Infrastrukturpipelines und demografische Trends auf ein Potenzial für überdurchschnittliches Wachstum hin. In Saudi-Arabien bereitet NEOM die Bühne, und in Dubai entfachen 3D-Druck-Baucodes eine frühe Nachfrage nach PSF-verstärktem Beton. Brasilien vollzieht in einem strategischen Wandel eine Hinwendung zu Polyestermischungen, um sich gegen die Volatilität von Baumwolle abzusichern, ein Schritt, der durch eine abgewertete Währung, die seine Exportwettbewerbsfähigkeit verbessert, weiter unterstützt wird. Trotz eines geringeren Pro-Kopf-Faserverbrauchs erleben diese aufstrebenden Regionen einen mehrjährigen Aufschwung, angetrieben durch Fiskalstimuli und Urbanisierung.

Wertschöpfungskettenanalyse

Die PSF-Wertschöpfungskette beginnt vorgelagert mit petrochemischen Rohstoffen, bei denen erdölbasierte Aromaten und Glykole über Paraxylol (PX) zu gereinigter Terephthalsäure (PTA) und Monoethylenglykol (MEG) umgewandelt werden, anschließend zu PET polymerisiert und über Schmelzspinnen (Direktspinnverfahren) oder über Chips zu Stapelfaser verarbeitet werden. Große, vertikal integrierte Hersteller (zum Beispiel Reliance Industries, Indorama Ventures und SINOPEC Yizheng Chemical Fibre) steuern Kosten- und Versorgungsrisiken, indem sie PTA-MEG-PET mit Faserlinien verknüpfen, während nicht integrierte Spinner auf Handels-PTA/MEG angewiesen sind und bei sich verengenden Margen typischerweise unter Margendruck geraten. Energieintensität, von Rohölpreisen getriebene Rohstoffvolatilität und periodische Kapazitätsanpassungen auf PTA- und Polymerstufe können sich rasch auf PSF-Preise und -Verfügbarkeit auswirken.

Recyceltes PSF läuft über einen parallelen Rohstoffstrom, angeführt von aus Flaschen gewonnenen rPET-Flakes und zunehmend unterstützt durch Textil-zu-Textil-Initiativen, die über Depolymerisation recycelte PET-Zwischenprodukte für die Faserspinnerei erzeugen. Sammlung, Sortierung, Waschung und Dekontamination setzen die Qualitätsobergrenze für rPSF, und Zertifizierungs- sowie Rückverfolgbarkeitsanforderungen beeinflussen die Lieferantenqualifizierung für Marken- und technische Textilkanäle. Nachgelagert bewegt sich PSF über Händler und Distributoren und dann zu Verarbeitern in Textilien, Vliesstoffen (Hygiene und Medizin), Automobil-NVH, Filtration und Bauwesen, wo schwach ausfasernde, VOC-arme Fasern, Bindefasern sowie Hohl- und Niedrigschmelzqualitäten Hersteller zu stärker technisch ausgelegten Portfolios und engeren technischen Servicebeziehungen mit OEMs und Gewebe- oder Vliesstoffherstellern drängen.

Wettbewerbslandschaft

Der Markt für Polyester-Stapelfasern (PSF) ist mäßig fragmentiert. Kleinere, nicht integrierte Spinner differenzieren sich zunehmend durch biobasierte PSF-Mischungen oder Lohnverarbeitung für Spezial-Hohlqualitäten, doch steigende Forschungs- und Entwicklungs- sowie Compliance-Kosten drücken die Margen. Digitalisierung – KI-basierte Prozesssteuerungen und vorausschauende Wartung – bietet großen Akteuren weitere Skalenvorteile und vergrößert den Produktivitätsabstand. Langfristig konzentriert sich die Marktmacht auf integrierte Ketten mit eigenem Rohstoffzugang, Recyclingtechnologien und Spezialportfolios, die OEM-Akustikspezifikationen oder EU-Mikroplastikgrenzen erfüllen. Diese Konvergenz bereitet den Boden für Fusionen und Übernahmen, da kleinere Vermögenswerte unter größeren Bilanzen konsolidiert werden, die in der Lage sind, Greenfield-Recyclinganlagen, Schmelzdirektlinien und fortschrittliche Forschung und Entwicklung zu finanzieren.

Marktführer der Polyester-Stapelfaser (PSF) Branche

Indorama Corporation

Reliance Industries Limited

SINOPEC YIZHENG CHEMICAL FIBRE LIMITED

TORAY INDUSTRIES, INC.

Alpek

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume konzentrieren sich auf rPSF und Spezialfasern, die gleichzeitig Compliance- und Leistungsanforderungen erfüllen, insbesondere schwach ausfasernde Qualitäten für EU-gebundene Lieferketten, technisch ausgelegte Fasern für Hygienevliesstoffe sowie Hohl- oder Niedrigschmelzvarianten für Automobil-NVH-Teile, die schnelle Thermoformung benötigen. Investitions- und Plattformbewegungen im Jahr 2026 zeigen ebenfalls, wohin Hersteller ihr Kapital lenken: USFibers sicherte sich eine strategische Investition von Glisco Partners und Orion Infrastructure Capital, um die Kapazität für recyceltes Polyester und technisch ausgelegte Faserlösungen auszubauen, und Hengyi Petrochemical gab Pläne für eine Anlage für recycelte Polyester-Zwischenprodukte in Jingzhou, Hubei, im Wert von 1 Milliarde CNY bekannt, die Textilabfälle nutzen und die Abhängigkeit von Flaschenrohstoff verringern soll.

Regionale Handels- und Regionalisierungsdynamiken schaffen einen weiteren Satz kurzfristiger Chancen für Hersteller und Verarbeiter, die alternative Lieferwege qualifizieren oder die Produktion unter Zoll- und Logistikbeschränkungen lokalisieren können. Der chinesische Zoll meldete für April 2026 einen Anstieg der PSF-Exporte um 16,5% im Jahresvergleich, was auf eine stärkere Exportintensität hindeutet und den Bedarf nachgelagerter Käufer erhöht, Lieferantendiversifizierung, Spezifikationen und Lieferzeiten zu steuern. In Südasien verstärken projektgetriebene Erweiterungen in Textil- und Kunstfaser-Ökosystemen die Nachfrage nach PSF: Modern Syntex vereinbarte mit der Bangladesh Economic Zones Authority, den Landerwerb in Mirsarai (Chittagong) für die Erweiterung in höherwertige Polyestergarn- und Faserproduktion voranzutreiben.

Aktuelle Branchenentwicklungen

- Mai 2026: USFibers sicherte sich eine strategische Investition von Glisco Partners und Orion Infrastructure Capital, um die Kapazität für recyceltes Polyester und technisch ausgelegte Faserlösungen auszubauen. Die Finanzierung unterstützt zusätzliche Produktion und Kapazitätserweiterung für höherwertige Faseranwendungen, bei denen die Qualifizierung recycelter Rohstoffe und Leistungsspezifikationen zentral für Kaufentscheidungen der Kunden sind.

- November 2025: Indorama Ventures Fibers und Jiaren Chemical Recycling gründeten ein Gemeinschaftsunternehmen, um die Textil-zu-Textil-Zirkularität voranzutreiben, mit einem Ziel von 100.000 Tonnen pro Jahr an textilrecycelter PET-Spinnkapazität. Die Vereinbarung zielt darauf ab, eine zentrale Einschränkung für rPSF – die begrenzte Verfügbarkeit von Flaschenflakes – zu mindern, indem ein Weg geschaffen wird, Textilabfälle zu faserfähigem Rohstoff zu machen.

- April 2024: Sinopec Yizheng Chemical Fibre nahm ein PTA-Projekt mit 3 Millionen Tonnen Jahreskapazität in Jiangsu in Betrieb. Der Kapazitätsausbau unterstützt die vorgelagerte Integration und Rohstoffsicherheit für nachgelagerte Polyester- und PSF-Produktion, mit Auswirkungen auf die regionale Kostenwettbewerbsfähigkeit und Versorgungsstabilität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Polyester-Stapelfaser (PSF), die in Endverbrauchs-Lieferketten verkauft wird, in denen PSF als Rohfasereinsatz verwendet wird, einschließlich Neu- und recyceltem PSF, über die erfassten Regionen hinweg.

Umfangsausschlüsse: Ausgeschlossen sind der Wert nachgelagerter Textil- und Vliesstoff-Fertigprodukte sowie jede Doppelzählung interner Transfers, wenn PSF zu Garn, Gewebe oder Endprodukten verarbeitet wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Massiv

- Hohl

- Nach Herkunft

- Jungfaser

- Gemischt

- Recycelt

- Nach Anwendung

- Textil

- Heimtextilien

- Automobil

- Filtration

- Bau

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der PSF-Wertschöpfungskette, von Rohstoffen (PET-Harz und recycelte PET-Flakes) bis zu Faserausstoß und Handelsströmen. Für die Handelsgrößenbestimmung nach HS-Code verwendeten wir UN Comtrade, und für US-spezifische Import-Export-Richtungen bezogen wir uns auf USITC DataWeb. Für den EU-Kontext wurde Eurostat verwendet, um Handels- und Industrieindikatoren zu triangulieren, während Energiekostensignale der International Energy Agency zur Interpretation der Umwandlungsökonomie bei der Polymerverarbeitung genutzt wurden. Wir prüften außerdem Patentdatenbanken auf richtungsweisende Signale zur Nutzung recycelter Fasern und zu Prozessänderungen.

Anschließend nutzten wir Unternehmensberichte, Investorenpräsentationen und glaubwürdige Fachpresse, um Kapazitätserweiterungen, Stilllegungen und Auslastungsnarrative zu verstehen, da sich das PSF-Angebot tendenziell in großen Stufenschritten von Anlagen bewegt. Wo unternehmensbezogener finanzieller Kontext schwer zu finden war, nutzten wir selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzen und -intelligence, und in begrenzten Fällen bezogen wir uns auf Import-Export-Daten auf Sendungsebene, um die größten Handelskorridore auf Plausibilität zu prüfen. Die oben aufgeführten Quellen sind veranschaulichend und nicht erschöpfend, und zusätzliche öffentliche Referenzen wurden genutzt, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit PSF-Herstellern, Distributoren und großen Endverbrauchern geführt, einschließlich Textilspinnern, Vliesstoffverarbeitern und Automobilinnenraumzulieferern, damit Preis- und Volumenannahmen in echter Einkaufssprache geprüft werden konnten. Da der Markt global ist, validierten wir die Eingaben über APAC-Versorgungszentren, Nachfragezentren in EMEA und Amerika hinweg, mit besonderem Fokus auf die Verfügbarkeit von recyceltem PSF, Qualifizierungszeitpläne und das typische Verhalten der Vertragspreisgestaltung.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 18% | APAC: 44% |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 25% | EMEA: 36% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau. Die regionale Fasernachfrage wurde anhand der Entwicklungsrichtung der Textil- und Vliesstoffproduktion, der PSF-Durchdringung nach Anwendung und der Handelsbilanzen rekonstruiert, um anzuzeigen, wo das Angebot tatsächlich landet. Die Gesamtsummen wurden dann durch selektive Bottom-up-Prüfungen bestätigt, hauptsächlich durch Aufsummierung einer Stichprobe von Herstellerkapazitäten und typischer Auslastung, gefolgt von ASP-x-Volumen-Prüfungen anhand gehandelter Preisspannen und Vertragspreis-Rückmeldungen aus Interviews.

Um das Modell fundiert zu halten, verfolgten wir PSF-Fingerabdrücke, die den Markt jedes Jahr bewegen. Zu den wichtigsten Eingaben zählten die Kostenentwicklung von PET-Harz und rPET-Flakes, angekündigte PSF-Kapazitätserweiterungen nach Land, Import-Export-Tonnagetrends für wichtige Korridore, die Verschiebung der Mischung zwischen Neu- und recyceltem PSF sowie die Anwendungsnachfrage aus Bekleidung, Heimtextilien, Filtration und anderen technischen Verwendungen. Die Prognosen nutzten Szenarioanalysen, bei denen makroökonomische Nachfragesignale und Rohstoffkostenpfade in erwartetes Volumenwachstum und Preisgestaltung übersetzt wurden, anschließend stresstestet mit dem, was Branchenkontakte für Beschaffungszyklen und kurzfristige Anlagenauslastung beschrieben. Wenn Bottom-up-Elemente für kleinere Länder fehlten, wurden Lücken mithilfe von Intensitätsverhältnissen vergleichbarer Märkte und handelsabgeleiteten Verbrauchssignalen gefüllt, und die Gesamtsummen wurden erneut überprüft, um die Ergebnisse realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schritten statt in einem einzigen Durchgang. Wir verglichen Modellergebnisse mit unabhängigen Signalen wie Handelstonnage, Kommentaren zur Kapazitätsauslastungsrate und Rohstoffpreisbewegungen. Alle Ausreißer wurden auf einen Treiber zurückverfolgt und bei Bedarf korrigiert. Eine zweite Analystenüberprüfung wurde genutzt, um Annahmen zu hinterfragen, die Gesamtsummen unbemerkt aufblähen können, einschließlich überhöhter Auslastung oder Preisübertragung zwischen Regionen.

Berichte wurden jährlich aktualisiert, und Zwischenaktualisierungen wurden ausgelöst, wenn wesentliche Ereignisse eintraten, wie große Kapazitätsinbetriebnahmen, politische Veränderungen, die die Verfügbarkeit von recyceltem PET betreffen, oder starke Bewegungen in der PET-Kette. Vor der Auslieferung wurde ein abschließender Durchgang durchgeführt, damit die neuesten öffentlichen Indikatoren und neuen Erkenntnisse aus Interviews in den Zahlen widergespiegelt werden, die Kunden erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Polyester-Stapelfaser (PSF) mit anderen veröffentlichten Schätzungen

Veröffentlichte PSF-Marktwerte können weit voneinander abweichen, selbst wenn alle über dieselbe Faser sprechen, da Grenzen und Evidenzprüfungen von Herausgebern unterschiedlich gehandhabt werden. Die Hauptunterschiede ergeben sich meist daraus, was als PSF-Umsatz gegenüber nachgelagertem Textilwert gezählt wird, wie recycelte Fasern in Umsatzberechnungen behandelt werden und welches Jahr und welche Währungszeitpunkte für die Preisgestaltung verwendet werden.

Handelstonnagemuster und die Verfolgung von Kapazitätsinbetriebnahmen werden genutzt, um die PSF-Schätzung von Mordor Intelligence an verkaufsfähige Fasermengen zu verankern, wobei der Wert fertiger Textilien aus derselben Zahl herausgehalten wird. Lücken zeigen sich auch, wenn manche Herausgeber aggressive Preissteigerungen über Regionen hinweg anwenden oder wenn sie sich auf einen einzigen Auslastungsfaktor verlassen, ohne ihn gegen Importe, Exporte und Käuferrückmeldungen zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,67 Milliarden USD (2025) | |

| Branchenverzeichnis A | 32,30 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und zeigt nicht klar, wie die regionale ASP-Zeitgebung und die Qualifizierungsbeschränkungen für recyceltes PSF in Umsätze für jede Anwendung übersetzt werden. |

| Globale Unternehmensberatung B | 18,04 Milliarden USD (2025) | Scheint eine engere Umsatzerfassung zu verwenden, wobei wahrscheinlich Teile der Standard-PSF-Nachfrage wie ausgewählte Vliesstoff- und Industrieanwendungen ausgeschlossen werden, was den gesamten in Marktwert umgewandelten Faserverbrauch unterschätzen kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, wie eng die Zahl an Fasermengen, Preiszeitpunkte und den Umfangsausschluss angebunden ist. Wenn der Aufbau auf Handelssignale, Kapazitätsrealität und Prüfungen der Durchdringung auf Anwendungsebene zurückführbar ist, bleibt das Ergebnis für Planungsdiskussionen und die Verfolgung im Jahresvergleich wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Hohl-PSF in Automobilinnenräumen?

Hohlqualitäten für NVH-Komponenten werden voraussichtlich bis 2031 eine CAGR von 5,86 % verzeichnen und damit das Gesamtmarktwachstum übertreffen.

Welchen Anteil am globalen PSF-Verbrauch hält der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 73,65 % des globalen Volumens und wird voraussichtlich durch eine anhaltende CAGR-Expansion von 5,44 % seine Dominanz behalten.

Wie beeinflussen EU-Mikroplastikvorschriften die Faserproduktentwicklung?

Marken, die den EU-Markt beliefern, fordern nun fasershedding-arme PSF-Qualitäten und drängen Produzenten dazu, in Oberflächenbehandlungen und Prozesssteuerungen zu investieren, die kleinere Spinner nicht ohne Weiteres finanzieren können.

Wie hoch ist die aktuelle globale Nachfrage nach dem Markt für Polyester-Stapelfasern und welches Wachstum wird bis 2031 erwartet?

Der globale Verbrauch beträgt im Jahr 2026 36,18 Milliarden USD und wird voraussichtlich bis 2031 45,56 Milliarden USD erreichen, was einer CAGR von 4,72 % entspricht.

Seite zuletzt aktualisiert am: