Reifencordgewebe-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

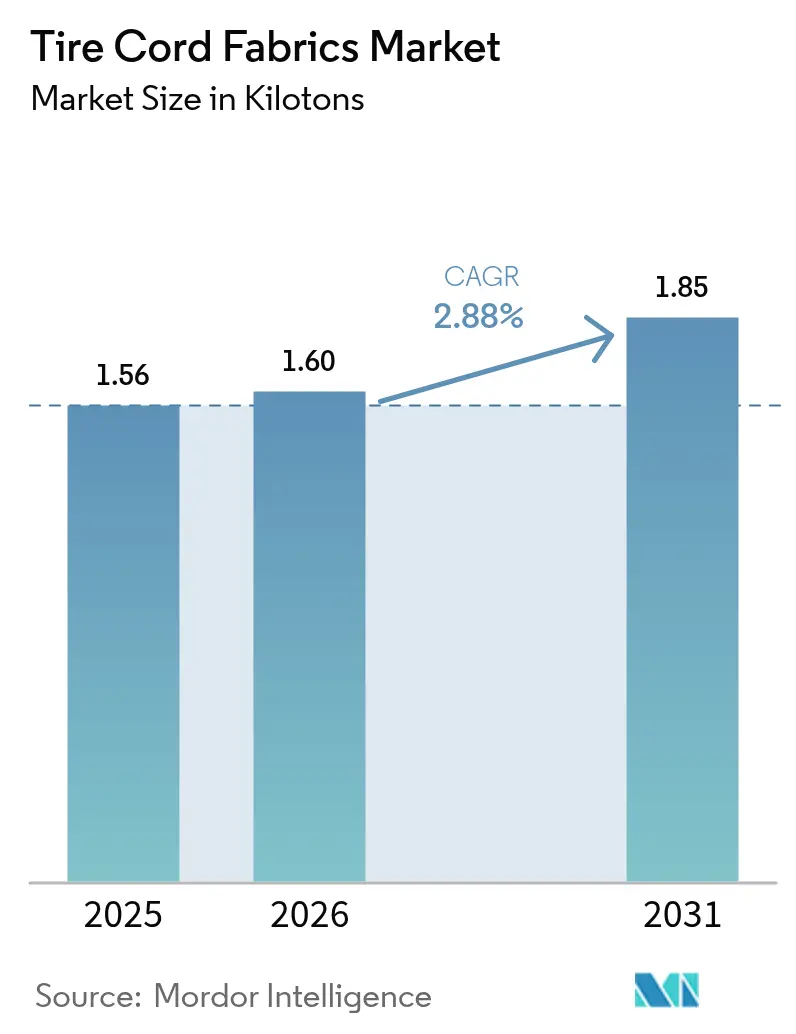

| Marktvolumen (2026) | 1.6 Kilotonn |

| Marktvolumen (2031) | 1.85 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reifencordgewebe-Marktanalyse von Mordor Intelligence

Die Marktgröße für Reifencordgewebe wurde im Jahr 2025 auf 1,56 Kilotonnen geschätzt und soll von 1,6 Kilotonnen im Jahr 2026 auf 1,85 Kilotonnen bis 2031 wachsen, bei einem CAGR von 2,88 % während des Prognosezeitraums (2026–2031). Dieses moderate Wachstum spiegelt eine steigende Ersatznachfrage wider, die durch die Einführung von Elektrofahrzeugen (EV), regulatorischen Druck zur Senkung des Rollwiderstands und die stetige Ausweitung von Nutzfahrzeugflotten angetrieben wird. Polyester behält seine führende Stellung aufgrund des ausgewogenen Verhältnisses von Kosten und Leistung, während Aramid auf dem Rücken von Premium-Reifenapplikationen, die eine überlegene Wärmebeständigkeit erfordern, am schnellsten voranschreitet. Asien-Pazifik führt beim Verbrauch dank integrierter Fertigungsökosysteme und wachsender Fahrzeugbesitzerquoten, während der Nahe Osten und Afrika das schnellste regionale Wachstum verzeichnet, da Regierungen in Automobilkapazitäten investieren. Die Wettbewerbsdynamik begünstigt vertikal integrierte Lieferanten, die HMLS-Polyester, Hybridcords und resorcinol-formaldehyd-freie (RFF) Haftsysteme anbieten können, die Reifenherstellern helfen, verschärfte Nachhaltigkeitsvorschriften zu erfüllen. Schwankungen bei Rohstoffkosten, Automobilproduktionszyklen und Konzepte für reifenlose Reifen in frühen Entwicklungsphasen dämpfen den kurzfristigen Wachstumsausblick für den Reifencordgewebe-Markt.

Wesentliche Erkenntnisse des Berichts

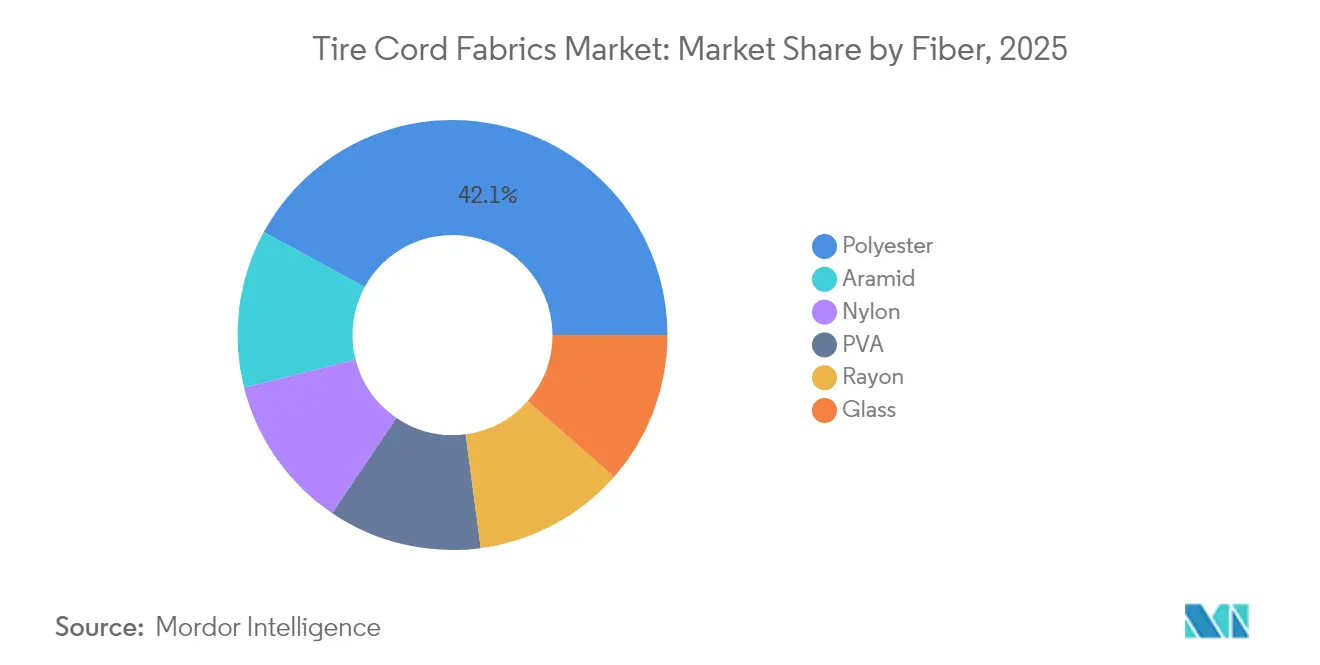

- Nach Faser hielt Polyester im Jahr 2025 einen Marktanteil von 42,05 % am Reifencordgewebe-Markt, während Aramid bis 2031 voraussichtlich einen CAGR von 3,14 % verzeichnen wird.

- Nach Reifentyp dominierte die Radialstruktur mit einem Marktanteil von 67,65 % am Reifencordgewebe-Markt im Jahr 2025; Semi-Radial-Varianten sollen bis 2031 mit einem CAGR von 3,05 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 70,80 % der Reifencordgewebe-Marktgröße auf Automotive-Anwendungen, während Flugzeugreifen bis 2031 voraussichtlich mit einem CAGR von 3,08 % expandieren werden.

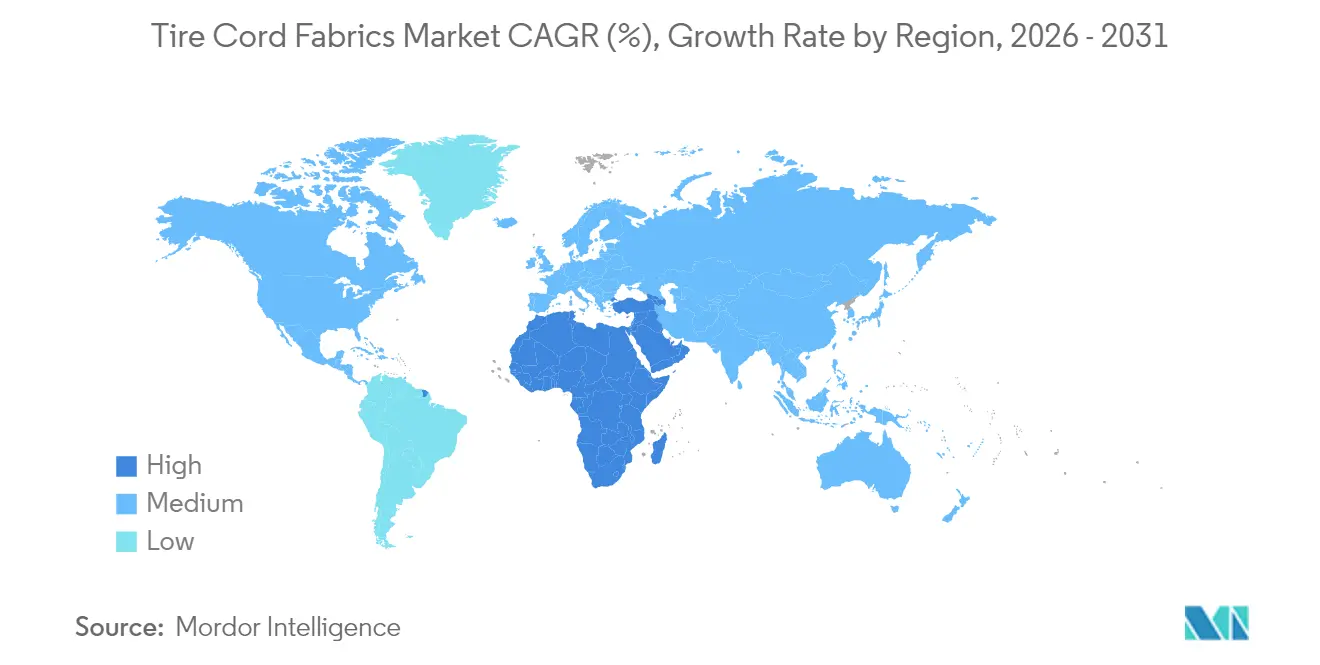

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 48,10 % im Jahr 2025, während die Region Naher Osten und Afrika mit einem CAGR von 2,96 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Reifencordgewebe-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Fahrzeugproduktion und Flottenexpansion | +0.8% | Global (Asien-Pazifik am stärksten) | Mittelfristig (2–4 Jahre) |

| Schnelle Radialreifen-Einführung in Schwellenmärkten | +0.6% | Asien-Pazifik als Kernmarkt, Überschwappen auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Höhere EV-bedingte Reifenwechselhäufigkeit | +0.5% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach leichtem HMLS- und Hybridcord für geringeren Rollwiderstand | +0.4% | Globaler Premium-Fokus | Mittelfristig (2–4 Jahre) |

| Einführung von RFF-"grünen" Haftchemien | +0.2% | EU-geführt, globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Fahrzeugproduktion und Flottenexpansion

Die branchenweite Erholung der Fahrzeugproduktion treibt Sammelbestellungen für Verstärkungstextilien an, da Reifenfabriken Bestände wieder aufbauen, die während der jüngsten Lieferkettenunterbrechungen aufgebraucht wurden. Schwere Lastkraftwagen, Busse und Anhänger verbrauchen pro Reifen größere Mengen an Cordgewebe als Personenkraftwagen, was die Nachfragegewinne verstärkt. Ein stetig wachsender globaler Fahrzeugbestand stützt die Ersatzmengen, insbesondere in Schwellenländern, wo die Besitzerquoten trotz makroökonomischer Gegenwind weiter steigen. Elektrifizierungsprogramme in Logistikflotten erzeugen zusätzliche Nachfrage, da Elektro-Lkw steifere Karkassen und höhere Corddichten benötigen. Parallele Kapazitätserweiterungen bei führenden Reifenherstellern erzeugen einen synchronisierten Aufschwung, der das mittelfristige Wachstum des Reifencordgewebe-Marktes unterstützt.

Schnelle Radialreifen-Einführung in Schwellenmärkten

In Indien und Südostasien weichen Diagonalreifen radialen Designs, die pro Einheit rund 40 % mehr Cordgewebe benötigen. Staatliche Vorschriften zur Kraftstoffeffizienz und die Nutzernachfrage nach längerer Lebensdauer beschleunigen den Wechsel. Landmaschinensegmente verstärken den Effekt, da IF- und VF-Radialtechnologien stärkere Karkassen aus hochzugfesten Cords erfordern. Der Umstieg schreitet bis 2030 voran und erzeugt einen dauerhaften Volumenrückenwind, der reife Nachfrageprofile in Nordamerika und Europa ausgleicht. Lieferanten, die in der Lage sind, Polyester- und Nylonproduktion in der Nähe lokaler Reifencluster hochzufahren, sind am besten positioniert, um diesen Marktanteil zu gewinnen.

Nachfrage nach leichtem HMLS- und Hybridcord für geringeren Rollwiderstand

Kraftstoffverbrauch- und CO₂-Emissionsvorschriften drängen Reifenhersteller zu Designs mit geringem Rollwiderstand. HMLS-Polyester bietet einen hohen Modul bei minimalem Schrumpf, was Energieverluste in der Seitenwand reduziert, ohne die Haltbarkeit zu beeinträchtigen. Hybridkonstruktionen, die Polyester mit Aramid oder Glas kombinieren, ermöglichen es Ingenieuren, Steifigkeit und Gürtelstärke für Ultra-Hochleistungsreifen fein abzustimmen. Da sich die Kennzeichnungsvorschriften in der Europäischen Union und anderen Regionen verschärfen, wandern Premium-Technologien in gängige Preissegmente, was die adressierbare Basis für fortschrittliche Cords erweitert[1]Europäischer Reifen- und Gummiherstellerverband, "Aktualisierung der EU-Reifenkennzeichnungsverordnung 2024," etrma.org.

Einführung von RFF-"grünen" Haftchemien

Regulierungsbehörden schränken Formaldehydemissionen schrittweise ein und fördern damit den Wechsel zu RFF-Tauchverfahren, die Gewebe ohne herkömmliche Resorcinol-Formaldehyd-Harze mit Gummi verbinden. Frühe Anwender in Europa und Japan haben die Leistungsparität bestätigt, und die globale Einführung beschleunigt sich zwischen 2026 und 2027, wenn obligatorische Vorschriften in Kraft treten. Cordproduzenten, die bereits im Voraus investiert haben, können während des Übergangs Preisprämien erzielen, was die wettbewerbliche Bedeutung nachhaltiger Prozesskompetenzen unterstreicht[2]Europäische Chemikalienagentur, "Vorschlag zur Formaldehydbeschränkung," echa.europa.eu.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Ausgangsstoffen | -0.3% | Global, Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zyklische Über-/Unterkapazität in der Automobilproduktion | -0.2% | Global, regional ungleichmäßig | Mittelfristig (2–4 Jahre) |

| Aufkommen von luftlosen/nicht-pneumatischen Reifenkonzepten | -0.1% | Nordamerika und Europa, frühe Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Ausgangsstoffen

Polyester und Nylon sind auf Paraxylol, Adipinsäure und Caprolactam angewiesen, die alle mit den Rohölzyklen schwanken. Plötzliche Anstiege komprimieren die Margen für Cordweber, während starke Rückgänge Upstream-Investitionen entmutigen und Versorgungssicherheitsrisiken schaffen. Chinas dominierende Stellung bei Faservorprodukten bedeutet, dass regionale Ausfälle oder Handelsspannungen schnell zu globalen Preisschwankungen führen können. Obwohl große Reifenunternehmen Absicherungsgeschäfte tätigen können, sind kleinere Gewebeproduzenten einem Betriebskapitalstress ausgesetzt, der das kurzfristige Angebot einschränken kann.

Zyklische Über-/Unterkapazität in der Automobilproduktion

Die Automobilproduktionsraten bleiben empfindlich gegenüber BIP-Verschiebungen, Zinssätzen und politischen Anreizen. Phasen ungenutzter Kapazitäten in China und Europa reduzieren den Abruf von Cordgewebe, während rasche Erholungen kurzlebige Engpässe auslösen können, die Spotpreise in die Höhe treiben. Die Kapitalintensität von Web- und Tauchlinien erschwert es Lieferanten, die Kapazität schnell anzupassen, was zu Ungleichgewichten führt, die sich durch den Reifencordgewebe-Markt fortpflanzen. Konsolidierungs- und regionale Diversifizierungsstrategien zielen darauf ab, künftige Schocks abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Faser: Polyesterdominanz mit Aramid-Dynamik

Polyester hielt im Jahr 2025 einen Marktanteil von 42,05 % am Reifencordgewebe-Markt aufgrund seines Kosten-Leistungs-Gleichgewichts bei Personen- und Nutzfahrzeugreifen. Die günstigen Wirtschaftlichkeit des Segments, reichlich vorhandene Ausgangsstoffe und die Kompatibilität mit automatisierten Webverfahren unterstützen seine führende Stellung. Aramid verzeichnet trotz einer kleineren Volumenbasis einen CAGR von 3,14 % bis 2031, angetrieben durch EV- und Ultra-Hochleistungsanwendungen, die Wärmebeständigkeit und Zugfestigkeit jenseits der Grenzen von Polyester erfordern. Nylon bleibt in Diagonalkonstruktionen und speziellen Geländereifen relevant, sieht sich jedoch mit einem schrittweisen Volumenrückgang konfrontiert, da die Radialreifen-Durchdringung zunimmt. Rayon zieht sich weiter zurück aufgrund von Versorgungsengpässen und kürzerer Ermüdungslebensdauer, während Glas- und PVA-Cordnischen in industriellen und Flugzeuganwendungen stabil bleiben. Nachhaltigkeitsimperative fördern Versuche mit biobasierten Polyestern und recycelten Monomerströmen, die Innovatoren positionieren, um Faserhierarchien im späteren Jahrzehnt neu zu definieren.

Die HMLS-Sorten von Polyester helfen führenden Produzenten, langfristige Verträge mit globalen Reifen-OEMs abzusichern und sie gegen Rohstoffschwankungen abzuschirmen. Aramid-Lieferanten erzielen Preisprämien und integrieren sich häufig rückwärts in Faserprecursor-Chemien, um die Versorgung zu sichern. Hybridcords, die Polyester mit Aramid oder Glas kombinieren, ermöglichen maßgeschneiderte Steifigkeit für fein abgestimmten Fahrkomfort und bieten eine Möglichkeit für differenziertes Wachstum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Reifentyp: Radialüberlegenheit mit Semi-Radial-Resilienz

Radialreifen machten im Jahr 2025 67,65 % der Reifencordgewebe-Marktgröße aus, dank überlegener Wärmeableitung, Profillebensdauer und Kraftstoffeinsparungen. Die Massenadoption bei Personenkraftwagen und On-Highway-Lkw normalisierte Fertigungswirtschaftlichkeiten und verengte Kostenlücken zu älteren Designs. Selbst bei Reife in entwickelten Regionen sorgt die fortlaufende Radialumstellung in Landwirtschaft und Bergbau für eine stetige inkrementelle Nachfrage.

Semi-Radial-Konstruktionen – die Radialreifen mit Diagonallagen kombinieren – wachsen mit einem CAGR von 3,05 %, wo Flotten ein ausgewogenes Verhältnis von Kosten und Haltbarkeit schätzen, insbesondere im Schwertransport und bei Bussen. Der Diagonalreifen bleibt in bestimmten Geländeanwendungen fest verankert, die Seitenwandrobustheit und einfache Reparatur priorisieren, aber sein Anteil sinkt weiter schrittweise.

Nach Fahrzeugtyp: Automotive-Dominanz unter dem Aufschwung der Luftfahrt

Automotive-Anwendungen machten im Jahr 2025 70,80 % des Reifencordgewebe-Marktes aus, gestützt durch stetige Ersatzzyklen und steigende EV-Durchdringung, die den Cordverbrauch pro gefahrenem Kilometer erhöht. Leichte Lkw in Nordamerika und China verlängern die Dominanz des Segments, da sie größere Reifen mit höheren Cordzahlen verwenden. Flugzeugreifen verzeichnen trotz geringerem Volumen den schnellsten CAGR von 3,08 %, da der globale Passagierluftverkehr sich erholt und Verteidigungsbudgets steigen. Aramid-verstärkte Karkassen, die mehrere Landungen bei erhöhten Lasten tolerieren, erzielen Stückpreise weit über Automotive-Äquivalenten und steigern den Marktwert. Industriefahrzeuge wie Lader, Grader und Hafengeräte liefern eine verlässliche Basis, während aufkommende Segmente – Elektroroller, Freizeit-ATVs und Letzte-Meile-Roboter – Nischennachfrage nach spezialisierten Cords erschließen.

Die behördliche Kontrolle von Reifenabriebpartikeln und Mikroplastik könnte künftige Nachfragemuster nach Fahrzeugtypen verzerren und Gewebeproduzenten dazu veranlassen, neue Chemien zu entwickeln, die den Faserverlust begrenzen. Dieser regulatorische Rückenwind für Innovation differenziert Lieferanten mit starken Forschungs- und Entwicklungspipelines innerhalb der Reifencordgewebe-Industrie weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 48,10 % im Jahr 2025 spiegelt Produktionscluster wider, die petrochemische Ausgangsstoffe, Hochgeschwindigkeits-Webereien und große Reifenwerke räumlich bündeln. China kombiniert Größe mit wachsender Kompetenz in HMLS-Polyester und RFF-Tauchverfahren, während Indiens Automobilwachstum eine starke inländische Verbrauchsschicht hinzufügt. Südostasiatische Volkswirtschaften wie Thailand und Indonesien erweitern die Lieferkette durch exportorientierte Reifenwerke, was der Region hilft, den Reifencordgewebe-Markt zu verankern.

Der Nahe Osten und Afrika verzeichnet einen CAGR von 2,96 %, den weltweit schnellsten. Regierungen leiten Öleinnahmen in Diversifizierungsprogramme, die Reifen- und Komponentenproduktion einschließen. Saudi-Arabiens Industriezonen ziehen ausländische Gemeinschaftsunternehmen an, während Marokko Handelsabkommen mit der Europäischen Union und den Vereinigten Staaten nutzt, um eine nordafrikanische Exportbasis zu werden. Die Türkei und Südafrika mit etablierten Automobilsektoren bieten zusätzliche Ankerpunkte für Wachstum.

Nordamerika und Europa bleiben Innovationszentren, in denen regulatorischer Druck für geringen Rollwiderstand und nachhaltige Materialien die Nachfrage nach fortschrittlichen Cordlösungen antreibt. Hohe EV-Einführung, strenge Kraftstoffverbrauchsnormen und frühe Tests mit luftlosen Reifen prägen Premium-Spezifikationen, die sich durch globale Lieferketten zurückwirken. Lateinamerika wächst stetig aufgrund der Nachfrage nach Landmaschinenausrüstung, aber Währungsvolatilität und Wirtschaftszyklen sorgen für periodische Schwäche. Insgesamt veranlassen sich verschiebende geografische Fußabdrücke Cordlieferanten dazu, kostengünstige Fertigung mit der Nähe zu anspruchsvollen Kunden auszubalancieren, was sicherstellt, dass der Reifencordgewebe-Markt weiter regional diversifiziert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Reifencordgewebe beginnt bei petrochemischen Rohstoffen und Polymerzwischenprodukten (Polyesterchips, Nylon 6/66 und Aramidvorprodukte) und geht dann über in Schmelzspinnen, Verstrecken zu hochfestem Garn, Verdrehen und Verseilen sowie Gewebebildung (Weben und Zetteln). Es folgt die Veredelung durch Tauchsysteme, bei denen Zulieferer Kautschukhaftung und Ermüdungsbeständigkeit entwickeln, einschließlich konventioneller RF/RFL- und neuerer RFF-Lösungen. Die wichtigsten Qualifizierungskontrollpunkte für Reifenhersteller konzentrieren sich auf die Verfügbarkeit von Polymeren und Zwischenprodukten, die Qualität der Umwandlung von Garn zu Cord (einschließlich Festigkeits- und Schrumpfkontrolle für HMLS-Qualitäten) und die Fähigkeiten der Tauchlinie.

Die Verarbeitung im Mittelstrom konzentriert sich auf integrierte Verstärkungsspezialisten, die Kompetenzen von Garn bis zu getauchtem Cord abdecken, darunter Hyosung Advanced Materials, Indorama Ventures, SRF Limited, Kolon Industries und Kordsa. Die nachgelagerte Nachfrage kommt von globalen Reifenherstellern wie Michelin, Bridgestone, Goodyear und Continental, wo gemeinsame Entwicklungsarbeit und Validierung neuer Karkassen- und Gürtelkonstruktionen die langfristige Beschaffung prägen. Der Vertrieb kombiniert typischerweise die Direktversorgung von Reifenwerken mit regionaler Lagerhaltung in der Nähe von Reifenproduktionsclustern, mit einem stärkeren Fokus auf kundennahe Standorte, um das Risiko von Logistikstörungen zu verringern und das in Lagerbeständen gebundene Working Capital zu begrenzen.

Wettbewerbslandschaft

Die Marktlandschaft ist mäßig fragmentiert. Bekaert, Hyosung, Teijin und Kolon kontrollieren bedeutende Kapazitäten, während eine zweite Gruppe regionaler Spezialisten sich auf Nylon- oder Rayon-Nischen konzentriert. Strategische Investitionen konzentrieren sich auf HMLS-Polyesterkapazität, RFF-Tauchlinien und regionale Diversifizierung zur Kompensation von Handelsbarrieren. Hyosung erweiterte die Polyestercord-Produktion in Vietnam und stimmte das Angebot mit südostasiatischen Reifenexporten ab. Teijin konzentriert sich auf Aramid-Upgrades zur Unterstützung von EV-Reifenprogrammen in Europa. Technologiepartnerschaften gewinnen an Bedeutung: Cordproduzenten arbeiten mit Gummichemie-Spezialisten zusammen, um gemeinsam Niedertemperatur-Härtungskleber zu entwickeln, und mit Recyclern, um Depolymerisierungsrouten für Altcords zu erproben.

Marktführer im Bereich Reifencordgewebe

HYOSUNG ADVANCED MATERIALS

Indorama Ventures Public Company Limited

Kolon Industries Inc.

KORDRNA Plus a.s.

SRF Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Konsolidierung deuten auf lokale Versorgungslücken für Hochleistungscords in der Nähe schnell wachsender Reifenproduktionszentren hin. Im Mai 2026 schloss Bekaert die Übernahme von Bridgestone-Produktionsstätten für Reifenverstärkung in Shenyang (China) und Thailand ab, was seine Präsenz im Bereich Kautschukverstärkung erweitert und auf eine anhaltende Portfolioumgestaltung hinweist, da sich Reifenhersteller auf die Kernreifenproduktion konzentrieren, während spezialisierte Zulieferer Verstärkungskapazitäten näher an den Kunden aufbauen.

Lokalisierungsprogramme in Indien und Westchina schaffen Chancen für Zulieferer, die qualifizierte HMLS-Polyestercords und emissionsarme Tauchlösungen in großem Maßstab liefern können. HS Hyosung Advanced Materials kündigte eine Investition von 30 Millionen USD (November 2025) an, um seine erste Produktionsstätte für Polyester-Reifencord in Nagpur, Maharashtra, zu errichten, deren Fertigstellung für 2027 geplant ist, was zeigt, wie die Nachfrage nach inländischer Versorgung und kürzeren Lieferzeiten Investitionen anzieht. Höherwertige Nylon- und Hybridverstärkungsnachfrage wird auch durch Projekte wie den PA66-Hochleistungs-Tauchreifencordplan von Shenma Industrial in China (November 2025, Zielkapazität 26 kt/Jahr) unterstützt. Parallel dazu unterstützt die Zusammenarbeit an resorcin- und formaldehydfreien Haftungstechnologien (zum Beispiel der in der Branchenberichterstattung erwähnte Continental-Kordsa-Cokoon-Ansatz) die Produktdifferenzierung, da Reifenhersteller ihre Anforderungen an Nachhaltigkeit und Materialkonformität verschärfen.

Aktuelle Branchenentwicklungen

- Mai 2026: Bekaert schloss die Übernahme der Produktionsstätten von Bridgestone für Reifenverstärkung in Shenyang, China, und Thailand ab. Der Deal stärkt Bekaerts Sparte Rubber Reinforcement mit zusätzlicher Fertigungskapazität in zwei wichtigen Reifenexportregionen und unterstützt eine engere Integration mit den regionalen Lieferketten der Reifenhersteller.

- Februar 2026: HS Hyosung Advanced Materials und Kolon Industries einigten sich darauf, einen vierjährigen Patentstreit im Zusammenhang mit der Hybrid Tire Cord (HTC)-Technologie zu beenden und Klagen in Südkorea und den Vereinigten Staaten zurückzuziehen. Die Einigung verringert die rechtliche Belastung rund um Hybrid-Cord-IP und schafft Raum für breitere Technologie- und Kundenzusammenarbeit in Premium-Verstärkungssegmenten.

- Januar 2025: Kolon Industries kündigte eine Investition von 30 Milliarden Won an, um die Produktionskapazität für Reifencord in seinem Werk in Vietnam von 36.000 Tonnen auf 57.000 Tonnen jährlich zu erweitern, indem Ausrüstung von einer geschlossenen Anlage in Nanjing, China, verlagert wird, wobei der Betrieb im Januar 2027 beginnen soll. Der Ansatz beschleunigt die Verfügbarkeit von Kapazitäten mit geringerer Kapitalintensität und stärkt die Rolle Südostasiens als Versorgungsbasis für globale Reifenexporte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Reifencordgewebe Verstärkungsgewebe, die im Inneren von Reifen zur Bereitstellung von Festigkeit, Formstabilität und Haltbarkeit eingesetzt werden, gemessen auf der Ebene der Materialversorgung über die gesamte globale Wertschöpfungskette.

Umfangsausschlüsse: Fertigreifen sind ausgeschlossen, ebenso schließen wir Wulstdraht und Kautschukmischungen aus, die nicht als Reifencordgewebe-Inputs verkauft oder spezifiziert werden.

Übersicht der Segmentierung

- Nach Faser

- Nylon

- Polyester

- Rayon

- Aramid

- Glas

- PVA

- Nach Reifentyp

- Diagonal/Bias

- Semi-Radial

- Radial

- Nach Fahrzeugtyp

- Automotive

- Flugzeuge

- Industrieprodukte

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Zuordnung von Reifenproduktion und Ersatzbedarf zum voraussichtlichen Cordverbrauch, gefolgt von einer Gegenprüfung anhand von Faser- und Industrietextilindikatoren. Wir bezogen uns auf öffentliche Quellen wie die International Organization of Motor Vehicle Manufacturers (OICA), Handelsdaten der US International Trade Commission, UN Comtrade, das US Bureau of Labor Statistics (für ausgewählte Preisentwicklungen bei Inputs) und technische Veröffentlichungen über Kanäle wie NIST sowie offene akademische Fachzeitschriften, die sich mit Reifenverstärkungsmaterialien befassen.

Wir überprüften außerdem Jahresberichte, Investorenpräsentationen und Nachhaltigkeitsberichte, um Kapazitätserweiterungen, Produktmix und geografische Exposition wichtiger Zulieferer zu verstehen. Parallel dazu wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen genutzt, um Umsatzaufteilungen, Eigentumsänderungen und Werksstandorte zu standardisieren, und eine kostenpflichtige Patentdatenbank wurde verwendet, um zu erkennen, wo Materialinnovation am aktivsten ist. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden verwendet, um zu validieren, wie viel Cordgewebe typischerweise pro Reifentyp verbraucht wird und wie sich dies mit der Radialisierung, EV-bezogenen Reifenspezifikationen und Verschiebungen zwischen Faserarten verändert. Wir sprachen mit Cordgewebeherstellern, Faserlieferanten, Reifenherstellern und nachgelagerten technischen Interessengruppen in wichtigen produzierenden und verbrauchenden Regionen und nutzten diese Erkenntnisse dann, um Lücken in öffentlichen Daten zu schließen und praktische Preis- und Auslastungsannahmen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 19% | APAC: 50% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 38% | EMEA: 29% |

| Kleinere Akteure: 22% | Manager: 43% | Amerika: 21% |

Marktdimensionierung & Prognose

Unsere Dimensionierungslogik beginnt mit einem Top-down-Wiederaufbau der Nachfrage, bei dem Fahrzeugbestand, Reifenproduktionsvolumina und Ersatzzyklen in den Reifenbau nach Kategorie und dann in den Cordgewebeverbrauch anhand typischer Materialintensitätsfaktoren umgerechnet werden. Die Gesamtsummen werden mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartigen Gesprächen zu Zulieferkapazität und -auslastung, einer Plausibilitätsprüfung des Preises pro Tonne aus Kanalgesprächen und einer begrenzten Zusammenfassung gemeldeter Industrietextilvolumina, soweit die Offenlegungen dies zulassen.

Zu den wichtigsten im Modell verwendeten Inputs gehören globale und regionale Trends der Reifenproduktion, die Mixverschiebung zwischen Radial- und Diagonalreifen, das durchschnittliche Cordgewicht pro Reifen nach Fahrzeugklasse, Veränderungen im Fasermix (Polyester, Nylon, Rayon, Aramid und andere) sowie Import- und Exportströme für Verstärkungsgewebe und verwandte Garne. Fehlte eine Datenreihe für ein kleineres Land, wurde die Lücke mithilfe von Proxy-Indikatoren wie Fahrzeugproduktion und Reifenhandel geschlossen und das Ergebnis anschließend anhand von Expertenfeedback normalisiert, damit es realistisch blieb.

Für die Prognose wurde eine Szenarioanalyse angewendet, da die Nachfrage auf sichtbare Treiber reagiert, darunter Fahrzeugproduktionszyklen, die Widerstandsfähigkeit der Ersatznachfrage und Änderungen der Reifenspezifikationen im Zusammenhang mit Rollwiderstand und EV-Lastwerten. Annahmen wurden erst finalisiert, nachdem sich die Expertenbandbreiten angenähert hatten und die Jahresverlaufslinien mit den Branchensignalen übereinzustimmen schienen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrfache Gegenprüfungen, damit die endgültige Zahl nicht von einem einzigen Datensatz abhängt. Analysten verglichen modellierte Gesamtsummen mit unabhängigen Signalen wie Reifenproduktionstrends, cordbezogenen Handelsbewegungen und Kommentaren von Zulieferern zur Kapazitätsauslastung und überprüften anschließend Ausreißer, bis der Grund klar dokumentiert war.

Vor der Freigabe durchläuft die Arbeit eine schrittweise interne Überprüfung der Inputs, Berechnungen und Einheitenkonsistenz, gefolgt von einer abschließenden Abweichungsprüfung anhand aktueller Entwicklungen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, Störungen der Faserversorgung oder große Verschiebungen bei den Standorten der Reifenherstellung. Kurz vor der Auslieferung führen wir eine schnelle abschließende Durchsicht durch, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Mordor Intelligence's Marktgröße für Reifencordgewebe im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für Reifencordgewebe zu sehen, da Studien unterschiedliche Einheiten, Abgrenzungen und Zeitpunkte für das Erfasste verwenden können. Unterschiede zeigen sich auch, wenn eine Schätzung aus Signalen der Reifenproduktion aufgebaut wird und eine andere sich stärker auf Umsatzaufteilungen der Zulieferer oder breite Industrietextil-Gesamtsummen stützt.

Reifenproduktionstrends, Handelsbewegungen für Verstärkungsmaterialien und die offengelegten Kapazitäts- und Auslastungssignale sind die Kontrollen, die die Schätzung von Mordor Intelligence am physischen Verbrauch von Reifencordgewebe in Tonnen verankern (anstatt angrenzende technische Textilien oder Fertigreifenwerte mit einzubeziehen).

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,60 Mrd. USD (2026) | |

| Branchenmedium A | 5,18 Mrd. USD (2022) | Diese Zahl wird in Umsatzbegriffen angegeben und vermischt häufig Cordgewebe mit breiteren Verstärkungstextilien, außerdem wird ein früheres Basisjahr verwendet, das nicht mit dem hier angewandten volumenorientierten Umfang übereinstimmt. |

| Globaler Verlag B | 5,86 Mrd. USD (2024) | Die Schätzung scheint sich auf einen breiteren Produkt- und Preiskorb zu stützen, der Fasern, Garne und weiterverarbeitete Güter über Reifencordgewebe hinaus einbeziehen kann, und die Preisannahmen sind nicht klar auf eine tonnenbasierte Nachfrage rückführbar. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl der Einheiten und Abgrenzungen erklären, nicht durch eine Uneinigkeit über die Richtung der Endnachfrage. Wird die Dimensionierung eng an Reifenbau, Ersatzmuster und Materialintensität pro Reifen gekoppelt, bleibt die resultierende Marktgesamtsumme leichter prüfbar und aktualisierbar, sobald neue Produktions- und Handelsdaten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Volumen des Reifencordgewebe-Marktes?

Der Markt umfasst im Jahr 2026 1,6 Kilotonnen und soll bis 2031 1,85 Kilotonnen erreichen.

Welcher Fasertyp führt die Nachfrage an?

Polyester führt mit einem Anteil von 42,05 %, dank seines Kosten-Leistungs-Gleichgewichts und der Kompatibilität mit Hochgeschwindigkeits-Webverfahren.

Warum sind Elektrofahrzeuge für Cordgewebehersteller wichtig?

EV-Reifen verschleißen schneller und benötigen Cords mit höherer Wärmebeständigkeit, was sowohl die Wechselhäufigkeit als auch die Nachfrage nach Premium-Fasern wie Aramid steigert.

Welche Region wächst am schnellsten?

Für den Nahen Osten und Afrika wird bis 2031 ein CAGR von 2,96 % prognostiziert, aufgrund industrieller Diversifizierung und Infrastrukturinvestitionen.

Wie beeinflussen Nachhaltigkeitsvorschriften die Produktentwicklung?

Vorschriften beschleunigen den Wechsel zu RFF-Haftchemien und recycelten oder biobasierten Fasern und belohnen Lieferanten, die frühzeitig in grüne Prozesse investieren.

Seite zuletzt aktualisiert am: