Marktgröße und Marktanteil für Hybridgewebe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

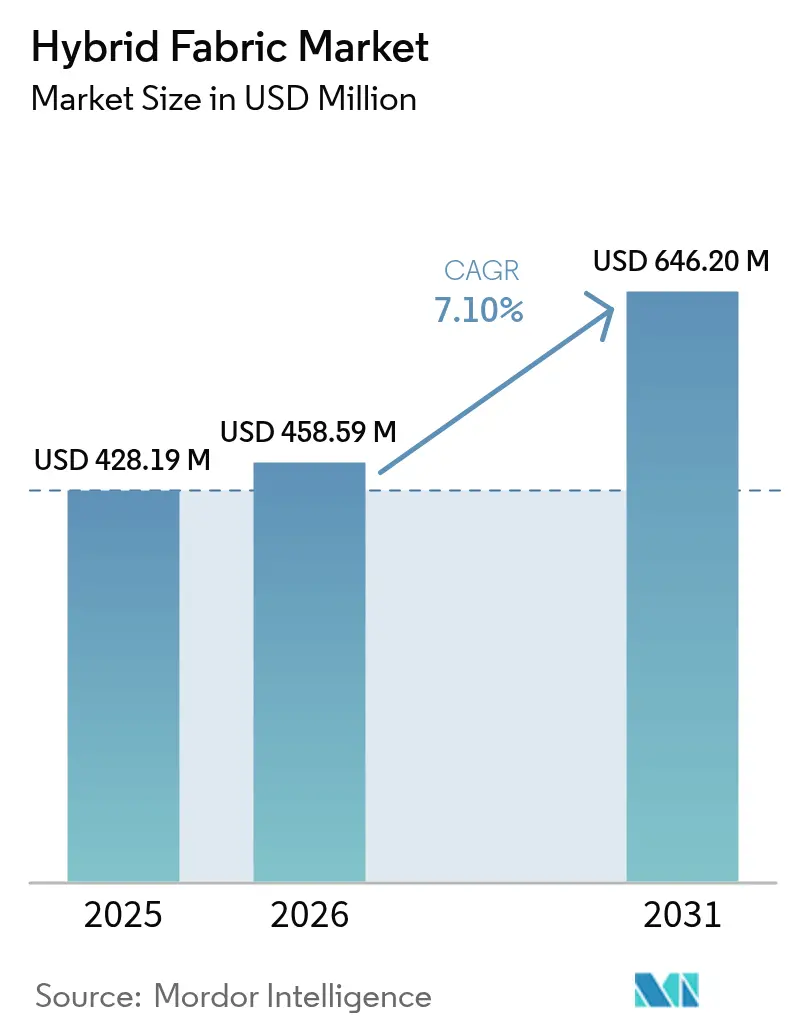

| Marktgröße (2026) | 458.59 Millionen US-Dollar |

| Marktgröße (2031) | 646.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hybridgewebe von Mordor Intelligence

Die Marktgröße für Hybridgewebe wird voraussichtlich von USD 428,19 Millionen im Jahr 2025 auf USD 458,59 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,10 % über den Zeitraum 2026–2031 USD 646,2 Millionen erreichen. Diese Entwicklung spiegelt wider, wie Mehrkomponenten-Verbundwerkstoffe, die verschiedene Faserchemien vereinen, Einfaserfasergewebe in den Bereichen Mobilität, Energie und Luftfahrt verdrängen. Automobilhersteller wechseln zu Hybridverstärkungen, um Gewichtsreduzierungsvorschriften einzuhalten, Turbinenhersteller benötigen leichtere Schaufeln zur Verlängerung der Rotorläge, und Flugzeugbauer spezifizieren Gewebe, die bei geringerer Dicke eine höhere Ermüdungsbeständigkeit bieten. Rohstofflieferanten haben mit breiteren Produktportfolios reagiert, und Prozessanlagenunternehmen automatisieren Laminier-, Flechtungs- und Wickelschritte, um Ausschuss und Zykluszeiten zu reduzieren. Endverbraucher bewerten auch die Recyclingfähigkeit – ein Faktor, der thermoplastische Matrizen in Mainstream-Programme gedrängt hat. Geographisch gesehen haben China, Indien und Südostasien aufgrund integrierter Lieferketten und öffentlicher Anreize für saubere Energiekomponenten die größten Produktionszentren entwickelt.

Wesentliche Erkenntnisse des Berichts

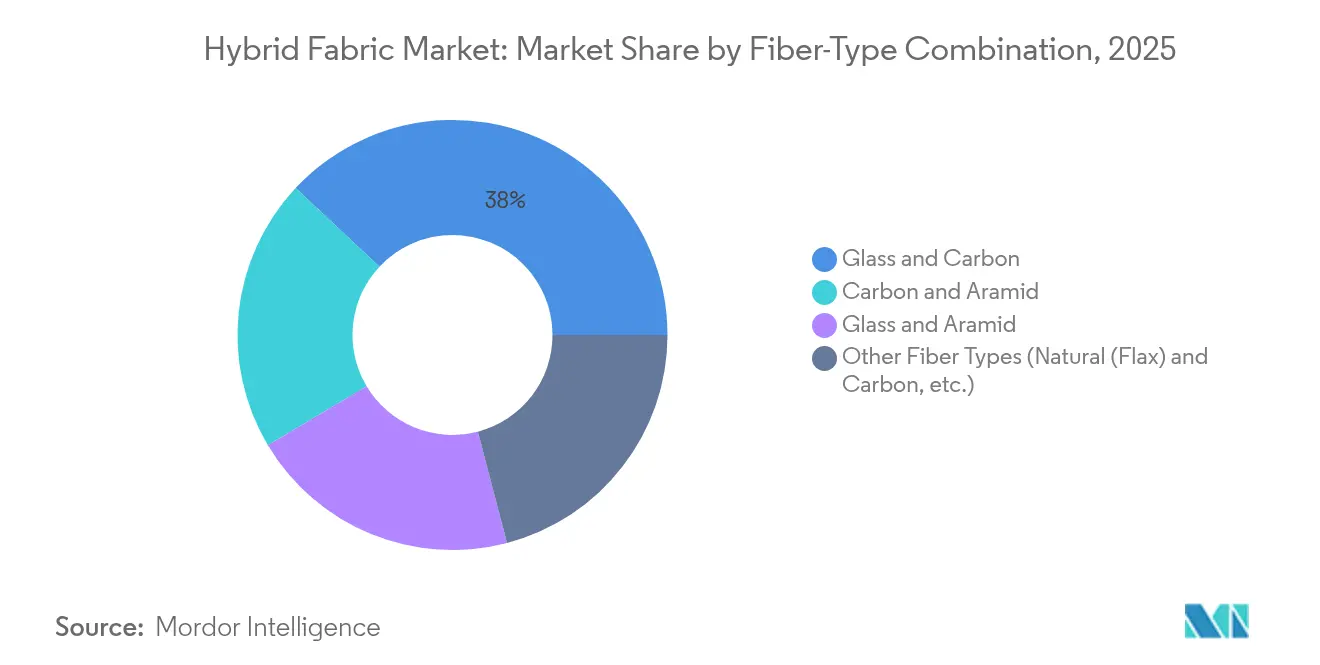

- Nach Fasertyp-Kombination hielten Glas-Kohlenstoff-Hybride im Jahr 2025 einen Marktanteil von 38,02 % am Markt für Hybridgewebe, während andere Kombinationen, die Naturfasern integrieren, bis 2031 mit einer CAGR von 9,05 % expandieren sollen.

- Nach Harzmatrix hielten Duroplastsysteme im Jahr 2025 einen Anteil von 61,88 % an der Marktgröße für Hybridgewebe; thermoplastische Systeme sollen bis 2031 mit einer CAGR von 8,71 % wachsen.

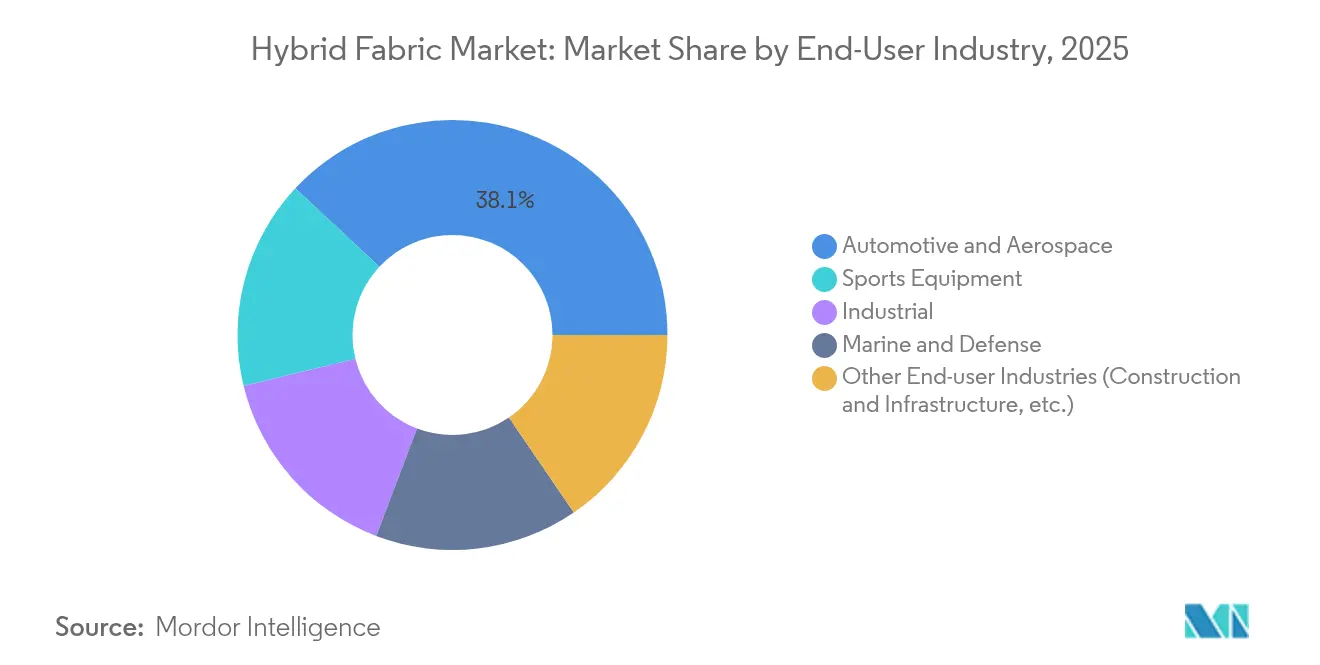

- Nach Endverbraucherbranche führten Automobil und Luft- und Raumfahrt mit einem Umsatzanteil von 38,05 % am Markt für Hybridgewebe im Jahr 2025; Sportausrüstung entwickelt sich mit einer CAGR von 8,88 % bis 2031.

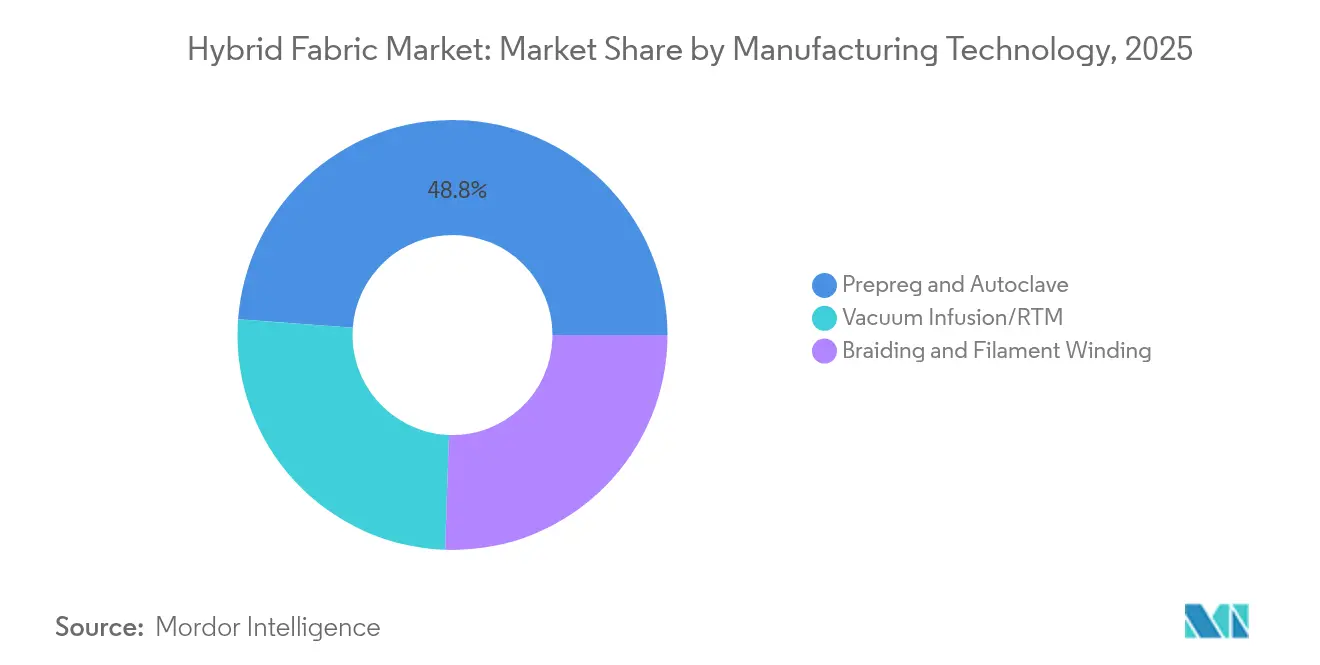

- Nach Fertigungstechnologie entfielen auf Prepreg- und Autoklavverarbeitung im Jahr 2025 48,83 % des Marktanteils an der Marktgröße für Hybridgewebe, während Flecht- und Fadenwickelmethoden mit einer CAGR von 8,73 % expandieren.

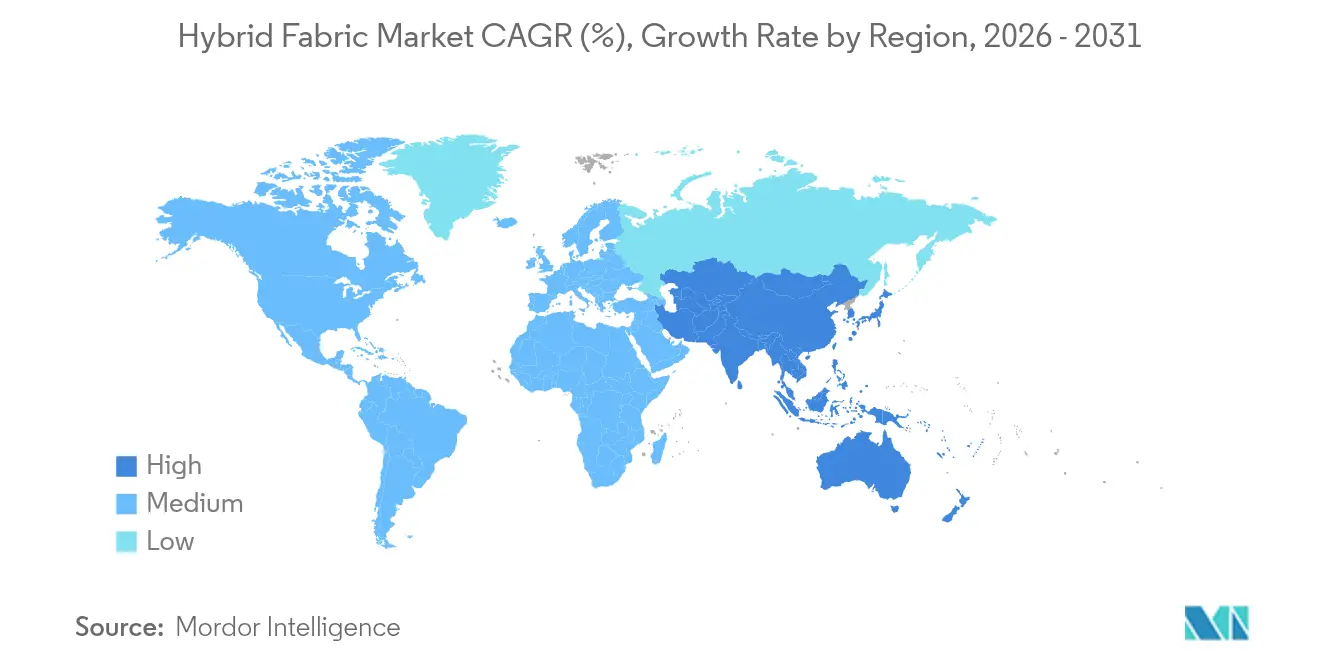

- Regional dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 42,61 % am Markt für Hybridgewebe, und dieselbe Region soll bis 2031 mit der schnellsten CAGR von 8,54 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hybridgewebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Leichtbau im Automobilbereich für Glas- und Kohlenstoffhybride | +2.10% | Global, mit Schwerpunkt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Fertigung von Windturbinenschaufeln | +1.80% | Global, angeführt von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach hochbeständigen und wärmebeständigen Geweben | +1.30% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Anwendungen für Kohlenstofffasergewebe | +1.10% | Global, mit Luftfahrtschwerpunkt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von Recycling-Kohlenstoff- und Glashybridtextilien | +0.90% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Leichtbau im Automobilbereich für Glas- und Kohlenstoffhybride

Automobil-OEMs beschleunigen die Einführung von Hybridverstärkungen, um die Vorschrift der Europäischen Union einzuhalten, die bis 2027 eine Fahrzeugmassereduzierung von 15 % vorschreibt. Fords Composite-C-Strebe für den Bronco Raptor zeigt, wie ein Glas-Kohlenstoff-Gewebe die Torsionssteifigkeit erhöht und gleichzeitig das Gewicht reduziert. Batterieelektrische Plattformen verwenden dieselben Lösungen des Marktes für Hybridgewebe in strukturellen Batteriegehäusen, die Hochspannungspakete isolieren und Aufprallenergie absorbieren müssen. Da OEMs von Stahl zu modularen Verbundwerkstoffarchitekturen wechseln, gewinnen Designstudios die Freiheit, komplexe Rippen und Knoten zu formen, die früher geschweißt wurden, was die Nachfrage nach Technologien zur positionierten Faserplatzierung steigert. Der Treiber ist in China und Deutschland am stärksten ausgeprägt, wo eine hohe Elektrofahrzeugdurchdringung mit staatlichen Kraftstoffeffizienzzielen zusammenfällt.

Steigende Nachfrage aus der Fertigung von Windturbinenschaufeln

Schaufelhersteller benötigen längere Rotoren, um mehr Energie pro Turm zu gewinnen, doch aerodynamische Lasten steigen mit jedem zusätzlichen Meter stark an. LM Wind Power löste dieses Dilemma mit einer 88,4 Meter langen Schaufel, die Kohlenstoff-Glas-Hybridholmgurte für Steifigkeit ohne strafendes Gewicht verwendet. Offshore-Installationen verstärken den Bedarf an Ermüdungstoleranz, da Salzsprühnebel und Gierbewegungen die Oberflächenschichten über eine Nutzungsdauer von 25 Jahren erodieren. SAERTEX reagierte mit einer H-Modul-Glasgewebe- und selbstklebenden Nicht-Kräuselproduktfamilie, die die Legezeit um 30 % reduziert[1]SAERTEX, "H-Modul-Glasgewebe für Windschaufeln," saertex.com. Aufträge im Markt für Hybridgewebe werden daher mehrere Quartale im Voraus gebucht, was Faserlieferanten die Planungssicherheit gibt, die Kapazitätserweiterungen in Jiangsu, Gujarat und Schleswig-Holstein unterstützt.

Wachsende Nachfrage nach hochbeständigen und wärmebeständigen Geweben

Die wasserstoffbetriebene Luftfahrt hat die Materialspezifikationen in Richtung kryogener Zähigkeit neu ausgerichtet. Tanks, die flüssigen Wasserstoff bei minus 253 °C speichern, sind auf Glas-Kohlenstoff-Hybridgewebe angewiesen, da die alpha-beta-Wärmeausdehnungsabweichung geringer ist als bei reinen Kohlenstofflösungen. Verteidigungsplaner setzen ebenfalls auf die Hybridgewebebranche für leichte Panzerungen, die sowohl Fragmente als auch Überdruck abwehren können; Aramid-Kohlenstoff-Stapel füllen diese Nische bei Programmen für zukünftige Langstrecken-Sturmflugzeuge. Kommerzielle Schiffbauer sehen einen ähnlichen Nutzen in korrosionsbeständigen Hybridlaminaten für Rumpfeinsätze, die die Lebenszykluswartungskosten senken und die Endmarkdiversität erhöhen.

Zunehmende Anwendungen für Kohlenstofffasergewebe

Der Kohlenstoffanteil in Hybridkonstruktionen breitet sich auf hochvolumige Konsumgüter aus. Laufschuhplatten, die Kohlenstoff mit Glasverstärkungen kombinieren, liefern Federraten, die die Schrittwirtschaftlichkeit verbessern und dennoch für 600 Kilometer haltbar bleiben. Die Kohlenstoff-Nanofasertechnologie des Oak Ridge National Laboratory erhöht die Zugfestigkeit um 50 % in thermoplastischen Matrizen und zeigt einen Weg zur Luft- und Raumfahrtqualität bei Automobilproduktionsmengen auf. Infrastrukturbesitzer sehen parallele Vorteile bei der Betonverstärkung, wo recycelte Kohlenstofffasern Biegefestigkeit hinzufügen und Stahlkorrosionsprobleme reduzieren, was den Markt für Hybridgewebe über die zyklische Luft- und Raumfahrtnachfrage hinaus erweitert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Qualifizierungskosten | -1.40% | Global, mit besonderer Auswirkung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Kohlenstofffaser-Lieferkette | -0.90% | Global, mit akuter Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fehlende Recyclingstandards für Mehrkomponentengewebe | -0.70% | Europa führend bei der Regulierungsentwicklung, globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Qualifizierungskosten

Die Hybridgewebeproduktion erfordert präzise Spannungskontrolle, Zweifaser-Imprägnierung und mehrstufige Aushärtezyklen, die den Kapitalbedarf erhöhen. Eine Luft- und Raumfahrtqualifizierungskampagne kann laut NASA-Studien fünf Jahre dauern und USD 15 Millionen pro Gewebesystem kosten[2]NASA, "Studie zu Verbundwerkstoff-Qualifizierungskosten," nasa.gov. Kleinere Webereien zögern daher, in den Markt für Hybridgewebe einzutreten, was die Lieferantenvielfalt einschränkt. Autoklav-Einheiten fügen USD 10 Millionen an Anlagevermögen pro Linie hinzu; autoklavfreie Methoden existieren, erfordern jedoch immer noch komplexe Werkzeuge und Datenerfassung. Diese Wirtschaftlichkeit macht preissensible Segmente, wie z. B. Mittelklasse-Personenkraftwagen, trotz offensichtlicher Gewichtsvorteile zu langsameren Anwendern.

Fehlende Recyclingstandards für Mehrkomponentengewebe

Die Demontage von mitvulkanisierten Geweben, die Glas-, Kohlenstoff- und Aramidfasern kombinieren, bleibt eine ungelöste Herausforderung, da Abbrandtemperaturen unterschiedlich sind und Faserlängen während der thermischen Rückgewinnung kürzer werden. Die Europäische Kommission erarbeitet Altfahrzeug-Regeln, die nicht recycelbaren Verbundwerkstoffinhalt als deponierungsbeschränkten Abfall einstufen könnten, was ein Compliance-Risiko für die Hybridgewebebranche schafft. Bis klare Protokolle vorliegen, müssen OEMs auf freiwillige Zertifizierungsschemata zurückgreifen, was die Massenanwendung bei zeitkritischen Konsumgütern behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp-Kombination: Glas-Kohlenstoff-Dominanz treibt das Kosten-Leistungs-Gleichgewicht

Glas-Kohlenstoff-Hybride hielten im Jahr 2025 einen Marktanteil von 38,02 % am Markt für Hybridgewebe und unterstreichen damit ihre optimale Mischung aus Steifigkeit, Ermüdungsbeständigkeit und moderaten Rohstoffkosten. Turbinenholmgurte bleiben der wichtigste Anwendungsfall, da Kohlenstoff die Biegesteifigkeit erhöht, während Glas die zyklische Belastung im Stegteil aufnimmt. Andere Kombinationen wie Aramid-Kohlenstoff adressieren Nischenprogramme in ballistischer Panzerung und Hubschrauberrotoren, wo Schlagabsorption entscheidend ist. Forscher der Universität Michigan erhöhten den Flachs-Kohlenstoff-Modul um 33 % mithilfe einer überkritischen CO₂-Behandlung, die Faseroberflächen reinigt und aufraut – ein Ergebnis, das Interesse aus dem Bereich der Elektrofahrzeuginnenausstattung geweckt hat. Marktteilnehmer nutzen dieses Spektrum durch modulare Produktkataloge, die dasselbe Gewebe in verschiedenen Faserverhältnissen anbieten. Preisstrategien belohnen Mengenzusagen, die die Webstuhlplanung und Harzmixtprognosen stabilisieren. OEMs vergleichen Gesamtteilkosten statt ausschließlich Rohgewebekosten, was den Glas-Kohlenstoff-Weg immer dann validiert, wenn die Gewichtsreduzierung nachgelagerte Vorteile wie kleinere Antriebseinheiten oder vereinfachte Montagekomponenten bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harzmatrix: Thermoplastische Systeme gewinnen trotz Duroplastdominanz an Bedeutung

Duroplastchemien machten im Jahr 2025 61,88 % der Marktgröße für Hybridgewebe aus, wobei Epoxidharze aufgrund bewährter flugtauglicher Leistungsnachweise und breiter Lieferantenverfügbarkeit führend sind. Diese Harze härten bei Temperaturen unter 180 °C aus und nehmen Beschleuniger an, die Produktionstaktzeiten entsprechen. Im Gegensatz dazu benötigen thermoplastische Matrizen wie PEEK und PEKK eine Schmelzverarbeitung über 340 °C, verkürzen jedoch Presszyklen auf 3 Minuten – ein Vorteil für hochvolumige Strukturen. Thermoplastischer Ausschuss ist ebenfalls wieder schmelzbar, was Herstellern einen Recyclingweg bietet, der Deponiegebühren reduziert. Die Einführung steht noch vor Hürden bei Werkzeugpreisen, da formschlüssige Metallformen erforderlich sind und Teilekühlraten eingestellt werden müssen, um Kristallinitätsgradienten zu vermeiden. Dennoch haben Batteriegehäuseprojekte in europäischen Gigafabriken thermoplastische Hybridlaminate festgelegt, da die Wärmebeständigkeit über 150 °C die Integrität bei thermischen Ausfallsituationen gewährleistet. Prozesslinien verfügen zunehmend über Induktionsheizung und In-Form-Überwachung zur Sicherung der Wiederholbarkeit, und diese Investitionen werden während des Prognosezeitraums auf Schiffsdeckpaneele und Eisenbahnwagenkarosserien ausgedehnt.

Nach Endverbraucherbranche: Sportausrüstung entwickelt sich zur Wachstumsführerin

Automobil und Luft- und Raumfahrt beherrschten im Jahr 2025 38,05 % des Marktes für Hybridgewebe. Automobilhersteller sehen einen direkten Kompromiss zwischen jedem eingesparten Kilogramm und der Batteriepaketkapazität – eine Gleichung, die sich in Premium-Fahrzeugsegmenten auszahlt. Luft- und Raumfahrt-OEMs hoben den Verbundwerkstoffanteil bei Schmalbodenprogrammen auf 55 % der Masse an, und Hybridgewebe sind integraler Bestandteil von Holmen, Rippen und Steuerflächen, die lokale Steifigkeitsvariationen benötigen. Sport- und Freizeitprodukte verzeichnen mit 8,88 % CAGR das schnellste Wachstum. Laufschuhunternehmen integrieren Kohlenstoff-Glas-Platten in Zwischensohlen, Fahrradmarken verwenden Hybridaufbauten in Kurbelarmen für abgestimmte Flexibilität, und Bogenschützenhersteller spezifizieren Natur-Kohlenstoff-Mischungen für Armleistung. Die Hybridgewebebranche profitiert daher von Influencer-Marketing, das Leistungsgewinne hervorhebt und die Zahlungsbereitschaft der Verbraucher für Premiumpreise stimuliert. Marine-, Verteidigungs- und Bausegmente runden die Nachfrage ab, jeweils nach maßgeschneiderten Standards geregelt, die zunehmend Recyclingkennzahlen berücksichtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungstechnologie: Automatisierung treibt das Wachstum von Flechten und Fadenwickeln

Prepreg-Laminierung gefolgt von Autoklavkonsolidierung erfasste im Jahr 2025 48,83 % der Marktgröße für Hybridgewebe. Luft- und Raumfahrt-Erstausrüster bevorzugen diesen Weg, da Porositätsniveaus unter 1 % bleiben und Faservolumenanteile 60 % erreichen – zwei Metriken, die für die Zertifizierung wesentlich sind. Hexcels automatisierte Vorformzelle produziert nun eine Vorform pro Minute und reduziert die traditionelle Handlaminierung um 70 %. Dennoch schreiten Flechten und Fadenwickeln mit einer CAGR von 8,73 % voran, da ihre automatisierten Köpfe in einem einzigen Durchgang diskrete Bündel verschiedener Fasern platzieren können – ideal für Druckbehälter und Drehmomentwellen. Robotergestützte Wickelanlagen skalieren auf 10 Meter große Teile und laufen mit 100 m/min Faserplatzierungsgeschwindigkeit, wodurch der Arbeitsanteil auf weniger als 5 % der gesamten Transformationskosten reduziert wird. Vakuuminfusions- und RTM-Prozesse vermitteln zwischen Kosten und Leistung, arbeiten bei Formtemperaturen unter 160 °C und verwenden wiederverwendbare Silikonbeutel, um Verbrauchsmaterialausgaben zu senken. Neuartige autoklavfreie Aushärtungen erreichen jetzt dieselbe interlaminare Scherfestigkeit wie traditionelle Autoklavteile, wenn Druck über intelligente Blasen aufgebracht wird, was die Wirtschaftlichkeit des Marktes für Hybridgewebe mit Mittelserienkonstruktionen ausrichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 einen Marktanteil von 42,61 % am Markt für Hybridgewebe. China installierte im Jahr 2024 75 GW Windkapazität und bestellte entsprechende Glas-Kohlenstoff-Gewebevolumina achtzehn Monate vor den Produktionsschlitzen für Schaufeln. Pekings Made-in-China-2025-Plan benennt die fortschrittliche Verbundwerkstoffherstellung als strategischen Pfeiler, der Steuervorteile für Unternehmen gewährt, die Wertschöpfungsketten lokalisieren. Indien folgt mit einem produktionsgebundenen Anreizprogramm, das 4 % des Frei-an-Bord-Werts für Verbundwerkstoffexporte erstattet, was globale Erstrangige dazu veranlasst, Betriebsstättenstandorte in Gujarat und Tamil Nadu zu verdoppeln. Nordamerika zeigt eine starke Umsatzgenerierung, angetrieben durch seine Luft- und Raumfahrt- und Verteidigungszentren in Washington, Kansas und Alabama. Das HiCAM-Projekt am NASA Langley zielt darauf ab, die Aufbauraten für Verbundwerkstoff-Flugzeugrümpfe zu vervierfachen, und Toray-Ingenieure liefern maßgeschneiderte Prepreg-Systeme, die in weniger als vier Stunden aushärten. Kanada kooperiert durch einen nationalen Supercluster für fortschrittliche Materialien, der Pilotlinien mitfinanziert, während Mexiko die Automobilbasis mit zollfreien Verbundwerkstoffteilen im Rahmen des USMCA stärkt und so die Kostenwettbewerbsfähigkeit auch bei importierten Rohfasern verbessert. Europa behält trotz Energiepreisanstiegen eine robuste Position. Offshore-Windparks in der Nordsee sind auf Hybridholmgurte angewiesen, die von deutschen und dänischen Konvertern geliefert werden, und regionale Automobilhersteller haben einen durchschnittlichen Verbundwerkstoffanteil von 10 % für Elektrofahrzeuge der nächsten Generation vorgeschrieben. Brüssel treibt auch die regulatorische Grenze voran, da Kreislaufwirtschaftsrichtlinien OEMs dazu zwingen, Recyclingwege vor der Produkteinführung zu bestätigen. Dieses Umfeld motiviert die Forschung und Entwicklung in natürliche Faserhybride und Niedertemperatur-Thermoplastharze, sodass Europa auch dann für geistiges Eigentum relevant bleibt, wenn Produktionsvolumina nach Asien verlagert werden.

Wettbewerbslandschaft

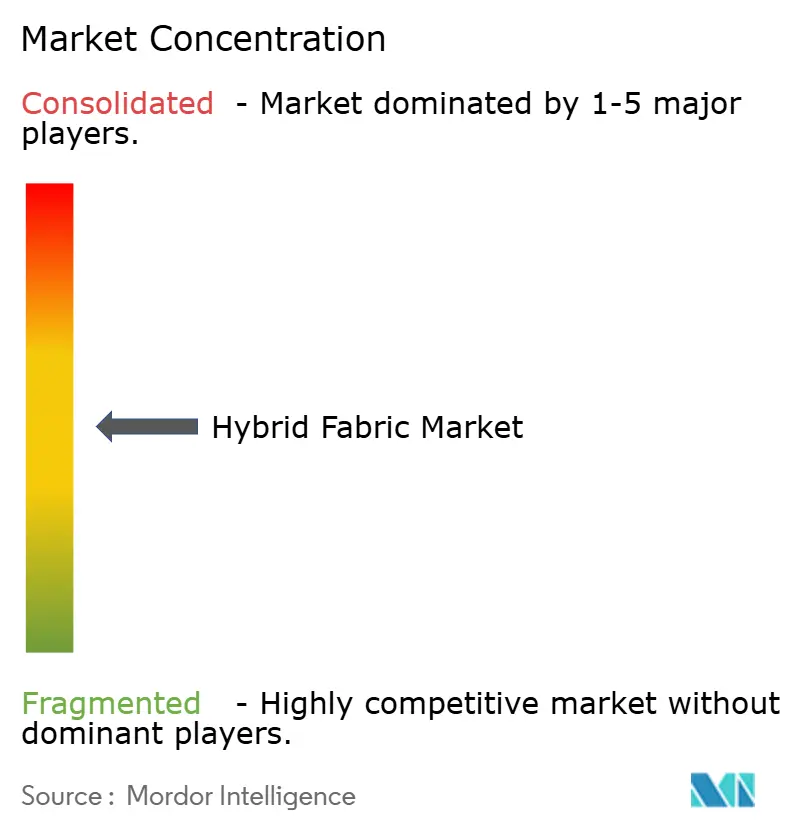

Der Markt für Hybridgewebe weist eine moderate Fragmentierung auf. Hexcel, Toray und SAERTEX verteidigen ihre angestammten Luft- und Raumfahrt- und Windpositionen durch proprietäre Faserchemien und Vorimprägnierungskompetenz. Neuere Marktteilnehmer bauen Nischen in natürlichen Fasern und Z-Achsen-verstärkten Geweben auf. Owens Cornings USD 755 Millionen teurer Verkauf seiner Glasfasereinheit an die Praana Group verändert die vorgelagerte Landschaft und unterstreicht die Rolle von Fusionen bei der Konsolidierung von Kapazitäten. Solvay veräußert seine Prozessmaterialiensparte an Composites One, um sich auf hochmargige Spezialpolymere zu konzentrieren – ein Schritt, der Kapital für die thermoplastische Skalierung freisetzt.

Der Wettbewerb basiert zunehmend auf Automatisierung. Unternehmen, die in der Lage sind, eine geschlossene digitale Fertigung zu liefern, gewinnen langfristige Verträge, weil die Rückverfolgbarkeit von Defekten die Garantiekosten senkt. Ein weiterer Vektor ist die Lieferkettenstabilität; Kunden bevorzugen Lieferanten, die Doppelkontinentalwerke betreiben, um politische Risiken abzusichern. Patentanmeldungen konzentrieren sich auf Hybridlaminierarchitekturen und Oberflächenbehandlungschemien, die die Grenzflächenhaftung zwischen verschiedenartigen Fasern verbessern. Risikokapitalgeber haben dies zur Kenntnis genommen und USD 13,5 Millionen in Boston Materials investiert, um die kommerzielle Einführung seiner Z-Achsen-Fasertechnologie zu beschleunigen.

Weißflächenmöglichkeiten liegen in recycelten Kohlenstoffmischungen und der Integration von Strukturbatterien. Unternehmen, die vertikale Integration mit spezialisiertem Anwendungsingenieurwesen kombinieren, ziehen gemeinsame Entwicklungsverträge von OEMs an, die Designzyklen komprimieren möchten. Marktführer sichern ihren Anteil, indem sie Kunden in mehrjährige Lieferprogramme einbinden, die Abnahmezusagen für jeden Ausschussstrom beinhalten und damit Interessen rund um Nachhaltigkeitskennzahlen ausrichten.

Marktführer der Hybridgewebebranche

Hexcel Corporation

SAERTEX GmbH & Co.KG

SGL Carbon

Solvay

Toray Hybrid Cord,Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Owens Corning hat eine Vereinbarung zum Verkauf seines Glasfaserverstärkungsgeschäfts an die Praana Group abgeschlossen. Das veräußerte Geschäft soll erheblich zum Markt für Hybridgewebe beitragen, indem es Fortschritte bei leichten und langlebigen Materiallösungen unterstützt.

- April 2024: Teijin Limited veräußerte seine US-amerikanische Tochtergesellschaft Teijin Automotive Technologies North America an Aurelius Private Equity. Das Geschäft unterstreicht die wachsende Bedeutung leichter Verbundwerkstoffe, einschließlich Hybridgewebe, in den Automobil- und Transportmärkten.

Berichtsumfang des globalen Marktes für Hybridgewebe

Der Bericht über den Markt für Hybridgewebe umfasst:

| Glas und Kohlenstoff |

| Kohlenstoff und Aramid |

| Glas und Aramid |

| Andere Fasertypen (Naturfasern (Flachs) und Kohlenstoff usw.) |

| Duroplast (Epoxid, Polyester, Vinylester) |

| Thermoplast (PP, PA, PEEK, PEKK) |

| Automobil und Luft- und Raumfahrt |

| Industrie |

| Marine und Verteidigung |

| Sportausrüstung |

| Sonstige Endverbraucherbranchen (Bauwesen und Infrastruktur usw.) |

| Prepreg und Autoklav |

| Vakuuminfusion/RTM |

| Flechten und Fadenwickeln |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp-Kombination | Glas und Kohlenstoff | |

| Kohlenstoff und Aramid | ||

| Glas und Aramid | ||

| Andere Fasertypen (Naturfasern (Flachs) und Kohlenstoff usw.) | ||

| Nach Harzmatrix | Duroplast (Epoxid, Polyester, Vinylester) | |

| Thermoplast (PP, PA, PEEK, PEKK) | ||

| Nach Endverbraucherbranche | Automobil und Luft- und Raumfahrt | |

| Industrie | ||

| Marine und Verteidigung | ||

| Sportausrüstung | ||

| Sonstige Endverbraucherbranchen (Bauwesen und Infrastruktur usw.) | ||

| Nach Fertigungstechnologie | Prepreg und Autoklav | |

| Vakuuminfusion/RTM | ||

| Flechten und Fadenwickeln | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hybridgewebe derzeit?

Die Marktgröße für Hybridgewebe erreichte im Jahr 2026 USD 458,59 Millionen und soll bis 2031 bei einer CAGR von 7,10 % auf USD 646,2 Millionen wachsen.

Welche Region führt den Markt für Hybridgewebe an?

Asien-Pazifik dominiert mit einem Marktanteil von 42,61 % am Markt für Hybridgewebe und ist mit einer CAGR von 8,54 % bis 2031 auch die am schnellsten wachsende Region.

Welcher Endverbrauchersektor wächst am schnellsten?

Sportausrüstung ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 8,88 %, bedingt durch die Premium-Verbrauchernachfrage nach Hochleistungsmaterialien.

Warum gewinnen thermoplastische Hybridgewebe an Beliebtheit?

Thermoplastische Systeme bieten kürzere Zykluszeiten und Recyclingvorteile und treiben ihre CAGR von 8,71 % trotz Duroplastdominanz an.

Wie beeinflusst die Automatisierung die Hybridgewebeproduktion?

Automatisierte Flecht- und Fadenwickelanlagen senken Arbeitskosten und verbessern die Wiederholbarkeit, was eine CAGR von 8,73 % für diese Technologien antreibt.

Was ist das wichtigste Hemmnis für die Hybridgewebebranche?

Hohe Produktions- und Qualifizierungskosten bleiben das größte Hindernis und verringern die kurzfristige Akzeptanz insbesondere bei kleinen und mittelgroßen Herstellern.

Seite zuletzt aktualisiert am: