Marktgröße und Marktanteil für Gesundheitstextilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

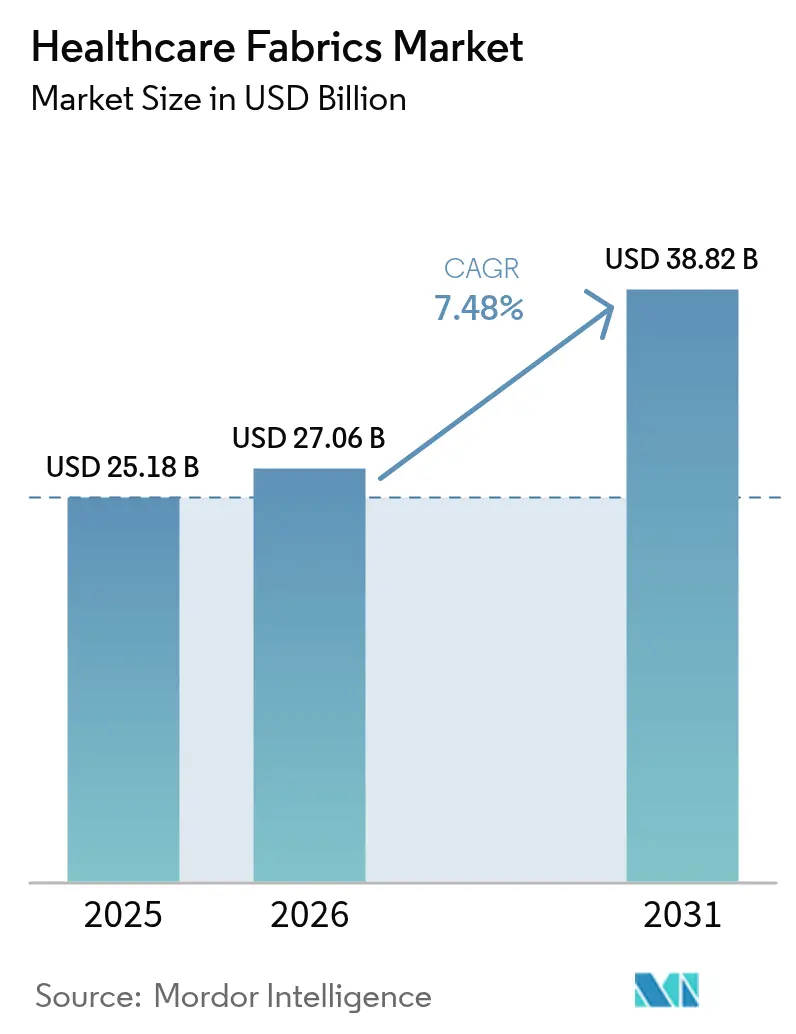

| Marktgröße (2026) | 27.06 Milliarden US-Dollar |

| Marktgröße (2031) | 38.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheitstextilien von Mordor Intelligence

Die Marktgröße für Gesundheitstextilien wurde im Jahr 2025 auf 25,18 Milliarden USD geschätzt und soll von 27,06 Milliarden USD im Jahr 2026 auf 38,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,48 % während des Prognosezeitraums (2026–2031). Steigende Vorschriften zur Eindämmung von im Krankenhaus erworbenen Infektionen (HAI), die Hinwendung zu cellulosebasierten Fasern sowie die stetige Integration sensorbestückter Textilien erweitern gemeinsam die adressierbare Basis für den Markt für Gesundheitstextilien und helfen Anbietern dabei, Infektionskontroll- und Nachhaltigkeitsziele zu erfüllen. Kontinuierliche Materialinnovationen – von Lyocell-Gazen mit mehr als 99 % Lösungsmittelrückgewinnung bis hin zu Zink-Nanokomposit-Barrieretextilien – ermöglichen es Herstellern, Premiumprodukte anzubieten, die Langlebigkeit mit antimikrobieller Wirksamkeit verbinden. Regulatorische Trends wie die ISO-10993-1-Biokompatibilitätsprüfung in Nordamerika und bevorstehende PFAS-Beschränkungen in Europa verstärken den Bedarf an konformen Hochleistungstextilien und stützen die langfristige Nachfrage. Unterdessen verlagern Kapazitätserweiterungen und nationale Krankenversicherungsausrollungen im asiatisch-pazifischen Raum das Volumenwachstum in Richtung aufstrebender Volkswirtschaften, auch wenn nordamerikanische Käufer weiterhin frühe Anwender intelligenter Überwachungstextilien bleiben. Konsolidierungsmaßnahmen, wie die durch die Fusion von Berry Global entstandene Magnera Corporation, unterstreichen den strategischen Wert von Skalierung und vertikaler Integration in einem Markt, in dem Zertifizierungskosten und Forschungs- und Entwicklungsausgaben weiter steigen.

Wichtigste Erkenntnisse des Berichts

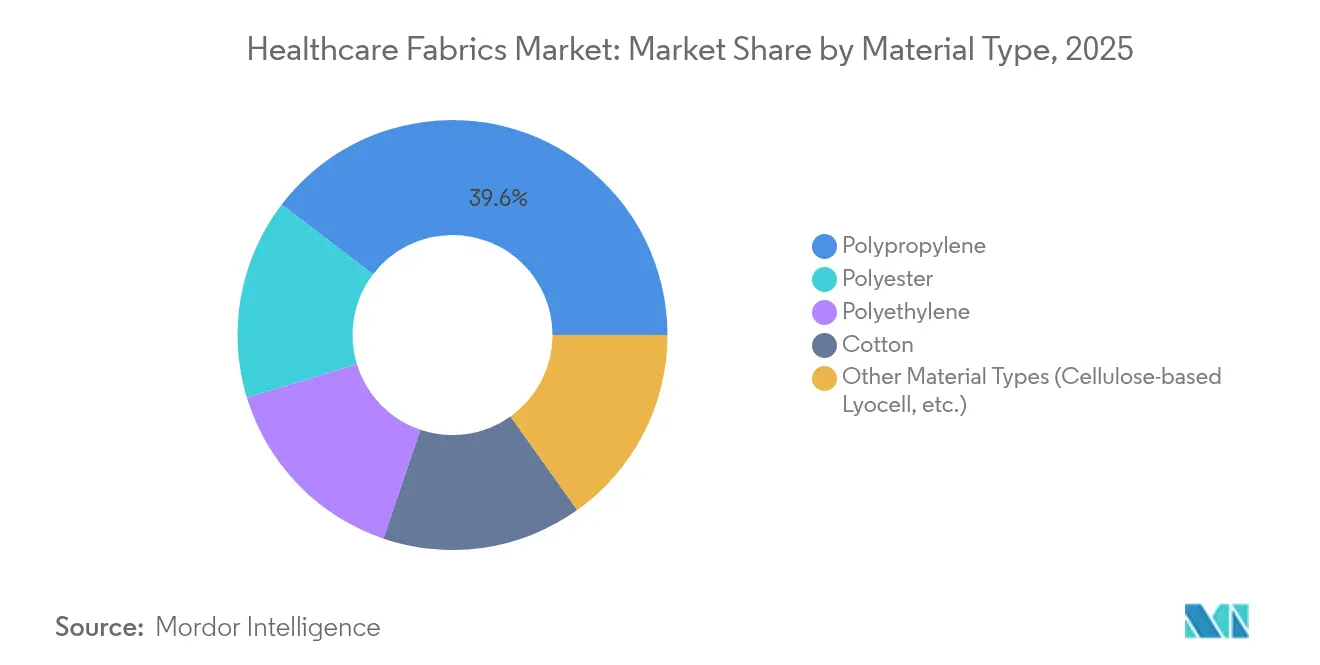

- Nach Material erzielte Polypropylen im Jahr 2025 einen Marktanteil von 39,62 % am Markt für Gesundheitstextilien, während andere Materialtypen bis 2031 voraussichtlich mit einer CAGR von 9,26 % wachsen werden.

- Nach Gewebetyp hielten Vliesstoffe im Jahr 2025 einen Umsatzanteil von 62,15 %; Gestrickte Textilien stellen die am schnellsten wachsende Kategorie mit einer CAGR von 9,06 % bis 2031 dar.

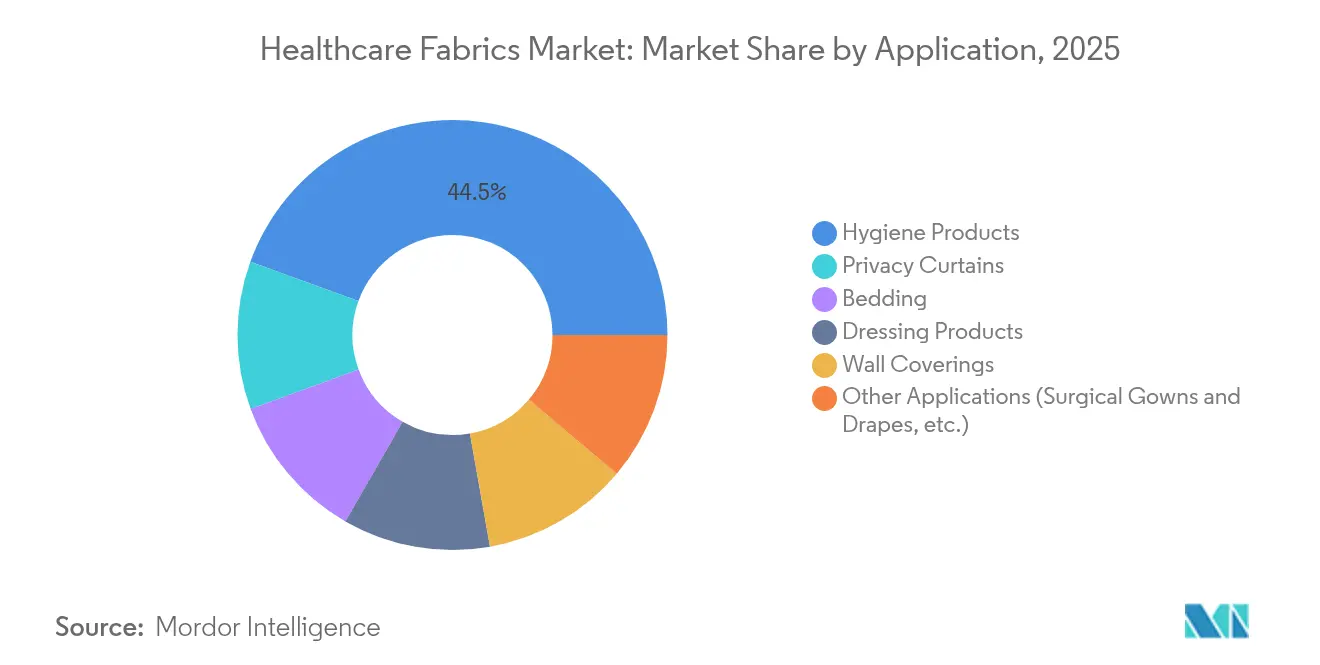

- Nach Anwendung entfielen im Jahr 2025 44,47 % der Marktgröße für Gesundheitstextilien auf Hygieneprodukte, während andere Anwendungen wie Operationskittel und Abdecktücher bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen werden.

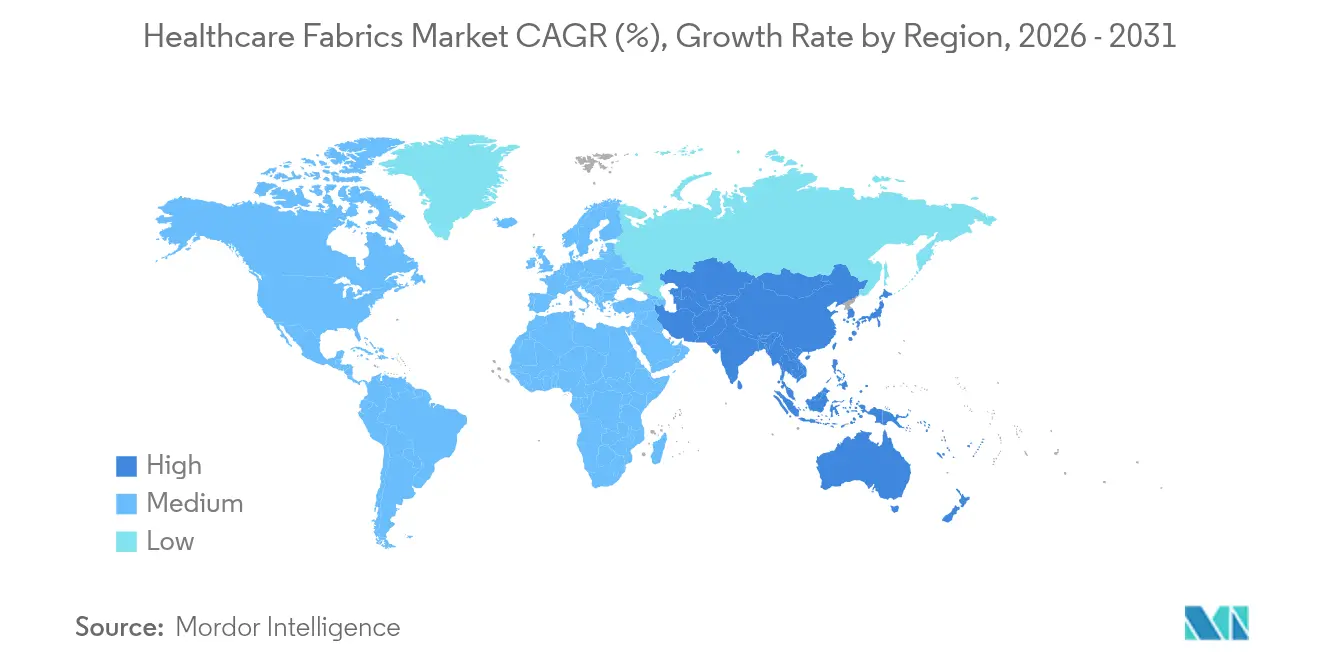

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,68 %; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,13 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheitstextilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in Entwicklungsländern | +2.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Cellulosefasern im Gesundheitswesen | +1.8% | Global, mit Führungsrolle der EU | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Reduzierung von im Krankenhaus erworbenen Infektionen (HAI) | +2.3% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz antimikrobieller und antiviraler Ausrüstungen | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Zunahme der Integration intelligenter Textilien zur Patientenüberwachung | +1.7% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in Entwicklungsländern

Schnell wachsende Krankenversicherungsprogramme stimulieren den Krankenhausbau von Jakarta bis Johannesburg und erhöhen die jährlichen Beschaffungsbudgets für antimikrobielle Abdecktücher, atmungsaktive Uniformen und Einweg-Persönliche Schutzausrüstung (PSA). Indiens Sektor für technische Textilien, der auf 19 Milliarden USD geschätzt wird, hat 100%ige Auslandsdirektinvestitions-Zulassungen (ADI) und die Nationale Mission für Technische Textilien genutzt, um die inländische Kapazität zu steigern und die Importabhängigkeit bei Spezialfasern zu verringern [1]Invest India, "Technische Textilien: Nächste Wachstumsachse für die indische Fertigung," investindia.gov.in. Die Skalierung der Persönlichen Schutzausrüstung (PSA) während der Pandemie bewies, dass lokale Lieferanten Spitzenanforderungen erfüllen können – eine Erkenntnis, die nun strategische Bevorratungsrichtlinien prägt. Hersteller, die die Produktion lokalisieren, profitieren von Zollvorteilen und kürzeren Lieferzeiten und sind damit gut positioniert, um die durch die Mittelklasse-Gesundheitsversorgung generierten Zusatzvolumina zu erschließen. Obwohl die Preissensitivität hoch bleibt, verweisen Ausschreibungsunterlagen zunehmend auf Standards der Internationalen Organisation für Normung (ISO), der Amerikanischen Gesellschaft für Prüfung und Materialien (ASTM) und der EU-Medizinprodukteverordnung (EU MDR), was einen Aufwertungspfad hin zu höhermargigen, zertifizierten Produkten signalisiert.

Zunehmende Verwendung von Cellulosefasern im Gesundheitswesen

Lyocell und ähnliche regenerierte Cellulosefasern verdrängen Synthetika in Wundverbänden, Patientenkleidung und nachhaltigen Abdecktüchern, da sie hypoallergene Eigenschaften, überlegenes Feuchtigkeitsmanagement und ein unbedenkliches Entsorgungsprofil bieten. Lösungsmittelrückgewinnungsraten von über 99 % im N-Methylmorpholin-N-oxid-Prozess (NMMO) verringern den ökologischen Fußabdruck und erfüllen die bevorstehenden EU-weiten Textil-Ökodesign-Vorschriften. Antimikrobielle Nachbehandlungen mit Chitosanderivaten, quaternären Ammoniumsalzen oder Silbernanopartikeln binden nun effektiv an Cellulosematrizen, ohne die Zugfestigkeit zu beeinträchtigen. Die nach dem Standard der Internationalen Nachhaltigkeits- und Kohlenstoffzertifizierung (ISCC) PLUS zertifizierten Standorte der Lenzing Group in Luxemburg und Richmond produzieren Lyocell unter 100 % erneuerbarem Strom und bieten Krankenhäusern Scope-3-Emissionsreduzierungen für Beschaffungs-Scorecards. Da die Verbote von per- und polyfluorierten Alkylsubstanzen (PFAS) verschärft werden, zeichnen sich Cellulosefasern durch die Einhaltung sicherer Chemikalienvorschriften und eine nachvollziehbare Beschaffung aus, was ihren langfristigen Wachstumsimpuls stärkt.

Vorschriften zur Reduzierung von im Krankenhaus erworbenen Infektionen

Die Zentren für Seuchenkontrolle und -prävention schätzen, dass konforme Textilhygieneprotokolle die Übertragung von Krankheitserregern um mehr als 70 % reduzieren können – eine Zahl, die die Einführung langlebiger antimikrobieller Wäsche und waschbarer Sichtschutzvorhänge vorantreibt. Aktualisierte FDA-QMSR-Regeln, die ab Februar 2026 gelten, richten sich nach ISO 13485:2016 und erhöhen die Dokumentationsanforderungen für die Funktionsprüfung medizinischer Textilien. Untersuchungen zeigen, dass mit Polyhexamethylenbiguanid (PHMB) behandelte Uniformen auch nach 50 industriellen Waschzyklen eine Wirksamkeit von mehr als 99 % gegen Staphylococcus aureus behalten, was Einrichtungen Vertrauen in den langfristigen Schutz gibt. Krankenhäuser, die mit Rückerstattungsstrafen für im Krankenhaus erworbene Infektionen konfrontiert sind, verankern antimikrobielle Leistungsklauseln in Wäscheverträgen und beschleunigen den Ersatz von unbehandelter Baumwolle durch Spezialgemische, die sowohl Infektionskontrolle als auch Patientenkomfort bieten.

Zunahme der Integration intelligenter Textilien zur Patientenüberwachung

Sensorbestückte Textilien wandern von Pilotprojekten in die regulären Beschaffungslisten, da sich die Versorgungsmodelle in Richtung Überwachung chronischer Erkrankungen verschieben. Die 3DKnITS-Plattform des Massachusetts Institute of Technology (MIT) integriert Drucksensoren, die Ganganomalien erkennen können und so Fernphysiotherapiebewertungen ermöglichen. An der Universität Waterloo entwickelte energiegewinnende Garne wandeln Körperwärme in Strom um, wodurch Batteriewechselzyklen entfallen und Wartungskosten gesenkt werden. Krankenhäuser und ambulante Pflegeanbieter sehen einen Mehrwert in Textilien, die Vitalzeichen passiv erfassen und Analyseplattformen speisen, die Alarme priorisieren und die Personalplanung optimieren. Obwohl die Zertifizierungswege noch in den Anfängen stecken, validieren frühe Anwender in Rehabilitations- und Altenpflegeeinrichtungen den klinischen Nutzen und den Return on Investment (ROI) und ebnen so den Weg für skalierte Bestellungen bis 2027.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Verbraucherbewusstsein | -1.2% | Global, stärker ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise für Petropolymere | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Entsorgungsinfrastruktur für Einwegtextilien | -0.9% | Global, akut in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Verbraucherbewusstsein

Beschaffungsmanager in einkommensschwächeren Regionen setzen Textilqualität oft mit der Fadenzahl gleich, anstatt auf antimikrobielle Haltbarkeit oder Sensorgenauigkeit zu achten, was Upgrade-Zyklen verlangsamt. Das Fehlen harmonisierter Standards für intelligente Textilien erschwert Wertbewertungen, während eine begrenzte Verbreitung von Fallstudien dazu führt, dass die Vorteile der Gesamtbetriebskosten zu wenig anerkannt werden. Branchenverbände erweitern ihre Schulungsmodule, aber die Akzeptanz variiert stark. Bis konsistente Kennzeichnungs- und Leistungsstufenrahmen entstehen, könnten Großabnehmer auf die kostengünstigsten Optionen zurückgreifen, was die kurzfristige Durchdringung von Premiumtextilien einschränkt.

Volatile Rohstoffpreise für Petropolymere

Die Spotpreise für Polypropylen und Polyester stiegen im Jahr 2024 um 18 % infolge geopolitischer Störungen und belasteten die dünnen Betriebsmargen von Vliesstoffverarbeitern. Hersteller von Medizinprodukten weisen nun 3–5 % des Umsatzes für die Minderung von Lieferkettenrisiken auf, einschließlich Mehrfachbeschaffung und Absicherungsinstrumenten [2]Medical Technology, "Lieferkettenherausforderungen verschärfen sich für Gerätehersteller," medical-technology.nridigital.com. Obwohl cellulosebasierte Einsatzstoffe Preisstabilität bieten, erfordert die Umrüstung von Schmelzspinnlinien für deren Verarbeitung Investitionsausgaben in Millionenhöhe, was Materialmixtransformationen verlangsamt. Häufige Rohstoffkostenspitzen dämpfen das kurzfristige Wachstum, insbesondere in preissensiblen Hygieneproduktsegmenten, in denen Verträge jährlich erneuert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polypropylen steht vor nachhaltigkeitsbedingten Herausforderungen

Polypropylen behauptete im Jahr 2025 eine Umsatzführung von 39,62 % dank niedriger Harzkosten, Schmelzblasvielseitigkeit und Hydrophobie, die für Einweg-Barrierprodukte geeignet ist. Dennoch erlebt der Markt für Gesundheitstextilien eine Wende, da andere Materialtypen wie cellulosebasierte Wettbewerber jährlich um 9,26 % wachsen, gestützt auf Biokompatibilität und PFAS-freie Eigenschaften. Das bevorstehende PFAS-Verbot in Europa, das ab Januar 2025 gilt, erhöht die Compliance-Hürden für herkömmliche Fluorchemikalienausrüstungen und drängt Käufer zu Lyocell- und Chitosan-behandelten Textilien. Mehrere US-amerikanische Krankenhausgruppen haben Beschaffungsfahrpläne veröffentlicht, die bis 2030 eine Verschiebung des Beschaffungsmix um 30 % hin zu biobasierten Einsatzstoffen anstreben, was erheblichen Spielraum für die Einführung von Cellulose schafft. Polyester bedient weiterhin wiederverwendbare Sichtschutzvorhänge und Berufsbekleidung mit hoher Waschanzahl, aber Energierückgewinnungsaufrüstungen in Färbereien helfen dabei, die Kohlenstoffintensität zu mindern. Nischenvolumina aus Polyethylen bleiben für mikroporöse Laminate erhalten, die hohe Wasserdampfdurchlässigkeitsraten in Intensivpflegeabdecktüchern bieten. Der Anteil von Baumwolle geht zurück, da Feuchtigkeitsrückhalt die Erregerlast erhöht, was zu seiner Substitution durch Gemische führt, die antimikrobielle Chemikalien einbetten. Start-up-Innovationen wie enzymatisches Bleichen und Reaktivfarbstoffformeln bei niedrigen Temperaturen deuten auf eine schrittweise Ökologisierung herkömmlicher Fasern hin, aber ihre Skalierbarkeit gegenüber dem geschlossenen Prozess von Cellulose bleibt ungewiss.

Nach Gewebetyp: Vliesstoffführerschaft treibt kontinuierliche Innovation an

Vliesstoffe kontrollierten im Jahr 2025 62,15 % des Umsatzes, wobei Schmelzblas- und Spunbond-Verfahren auf Milliarden von Masken, Kitteln und saugfähigen Pads während jüngster Gesundheitsnotfälle skaliert wurden. Das Segment wächst weiterhin um 9,06 % pro Jahr, da Verbesserungen der Filtrationseffizienz und Additive zur elektrostatischen Ladungsretention die Funktionslebensdauer von Einwegkleidungsstücken verlängern und die Wertwahrnehmung verbessern. Der 46-Werke-Fußabdruck der Magnera Corporation unterstützt eine agile Auftragserfüllung und ermöglicht es Krankenhausgruppen, strategische Reserven aufzubauen, ohne die Lagerhaltungskosten zu erhöhen. Hybridverbundwerkstoffe, die Spunbond-Festigkeit mit Schmelzblas-Filtrierschichten verbinden, entwickeln sich weiter und liefern Textilien, die Atmungsaktivität mit ASTM-F2100-Level-3-Flüssigkeitsbeständigkeit in Einklang bringen. Gewebte Textilien behaupten sich in Nischen, die Langlebigkeit und Waschbarkeit erfordern, wie Sichtschutzvorhänge, die in 9- bis 12-Monats-Zyklen ausgetauscht werden. Ihre Aufarbeitungsfähigkeit entspricht den Kohlenstoffreduzierungszielen, obwohl Waschkosten und Energieintensität ihren Vorteil schmälern. Gestrickte Textilien gewinnen einen Anteil in der Patientenkomfortbekleidung; die Integration elastomerer Filamente erhöht die Dehnbarkeit und erhält gleichzeitig die Druckumverteilung in Anti-Dekubitus-Bettwäsche. Fortschritte bei Rundstrickwaren mit eingebetteten Silbergarnfäden haben mindestens eine 4-log-Bakterienabtötung auch nach 100 Waschzyklen demonstriert, was Möglichkeiten in Rehabilitationszentren schafft, die sowohl Infektionskontrolle als auch langfristige Tragbarkeit erfordern.

Nach Anwendung: Hygieneprodukte behalten die Führung inmitten intelligenter Integration

Hygieneprodukte wie Inkontinenzhosen für Erwachsene, Damenbinden und Einweg-Unterlagen behielten im Jahr 2025 44,47 % des Umsatzes, eine Dominanz, die durch die demografische Alterung und eine verstärkte Einhaltung der Infektionsprävention erklärt wird. Ausschreibungsunterlagen spezifizieren nun Superabsorber-Kerne mit mindestens 600 % Kochsalzlösungsaufnahme, was Lieferanten zu hochreinen SAP- und Zellstoffverbundwerkstoffen drängt. Markeninhaber differenzieren sich durch Geruchskontrollchemikalien und dermatologisch getestete Decklagen, was den Stückwert auch in wettbewerbsintensiven Ausschreibungsumgebungen steigert. Sichtschutzvorhänge und Wandverkleidungstextilien wechseln zu antimikrobiellen Textilien, die mit quaternären Ammonium- oder Silber-Zeolith-Ausrüstungen behandelt sind und nach 12 Monaten in situ 5-log-Reduktionen gegen Methicillin-resistenten Staphylococcus aureus (MRSA) liefern. Bettwäsunglösungen integrieren Phasenwechsel-Mikrokapseln zur Stabilisierung der Patientenhauttemperatur, was die Schlafqualität in geriatrischen Stationen und Verbrennungseinheiten verbessert.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,68 % des Umsatzes, gestützt durch strenge Aufsicht der Lebensmittel- und Arzneimittelbehörde (FDA), die ISO-10993-1-Tests für Hautberührungsgeräte, einschließlich antimikrobieller Abdecktücher und intelligenter Textilien, vorschreibt. Anbieter in den Vereinigten Staaten priorisieren die Wirksamkeit der Infektionskontrolle und nehmen daher trotz höherer Stückpreise Premiumcellulose- oder fluorfreie Barrieretextilien an. Die Widerstandsfähigkeit der Lieferkette bleibt ein Anliegen auf Vorstandsebene; eine Umfrage von Premier aus dem Jahr 2023 zeigte, dass 75 % der Führungskräfte erwarten, dass Störungen noch mindestens zwei weitere Jahre anhalten werden, was Mehrfachbeschaffungsstrategien und Nearshoring-Initiativen vorantreibt. Das KI-gestützte Verteilungszentrum von Cardinal Health mit 340.000 Quadratfuß in Fort Worth ist ein Beispiel für Investitionen in die Logistikautomatisierung, die Lieferzeiten verkürzen und Liefergarantien erhöhen.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,13 %, da Regierungen Kapital in die Krankenhausinfrastruktur investieren und die inländische Produktion technischer Textilien fördern. Indiens technische Textilbasis von 19 Milliarden USD profitiert von Zollgutschriften und 100%igen ADI-Zulassungen, erschließt Exportaufträge und substituiert Importe. China erweitert seinen Anteil an Bandagen- und Gazeexporten und lenkt Forschungs- und Entwicklungszuschüsse im Rahmen des 14. Fünfjahresplans auf antimikrobielle und intelligente Textilien, um seine Position als globales Fertigungszentrum für Gesundheitstextilien zu stärken. Indonesiens nationales Versicherungssystem Jaminan Kesehatan Nasional (JKN) beschleunigt die Hinzufügung von Krankenhausbetten und treibt eine höhere Beschaffung von Sichtschutzvorhängen und wiederverwendbarer Bettwäsche an. Medizintourismus-Hotspots wie Thailand und Malaysia spezifizieren fortschrittliche Kittel und intelligente Kompressionskleidungsstücke, um internationale Patienten anzuziehen, und fördern die Nachfrage nach höhermargigen technologisch fortschrittlichen Textilien. Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, angetrieben durch die PFAS-Risikobewertung der Europäischen Umweltagentur aus dem Jahr 2024, die Textilien auf einen Weg zu strengeren chemischen Kontrollen setzt. Gesundheitssysteme ersetzen aktiv fluorierte Barrieren durch biobasierte Beschichtungen, ein Wechsel, der cellulosebasierten und auf Polyethylenterephthalat basierenden Textilien zugute kommt, die mit ökozertifizierten Chemikalien behandelt werden. Die Ökodesign-Anforderungen des Europäischen Grünen Deals treiben Investitionen in recycelbare Monomaterial-Vliesstoffe und Rücknahmelogistik an. Südamerika sowie Naher Osten und Afrika hinken bei der Marktdurchdringung hinterher, zeigen aber Bereiche rascher Einführung: Brasiliens Privatkrankenhäuser pilotieren nun antimikrobielle Sichtschutzvorhänge zur Eindämmung nosokomialer Infektionen, während Saudi-Arabiens Vision-2030-Krankenhausprojekte Spezifikationen für intelligente Bettwäsche zur Überwachung der Patientenvitalzeichen umfassen.

Wettbewerbslandschaft

Der Markt für Gesundheitstextilien ist aufgrund der Präsenz vieler Akteure fragmentiert, dennoch sichern sich Nischeninnovatoren weiterhin spezialisierte Verträge. Die Abspaltung von Berry Global und die Fusion mit Glatfelter, aus der Magnera Corporation hervorging, schuf einen Vliesstoffgiganten mit einem Wert von 3,6 Milliarden USD und 46 Fertigungsstandorten auf vier Kontinenten, der standortübergreifende Planung nutzt, um Lieferzeiten für stark nachgefragte Kittel zu verkürzen. DuPont behauptet seine Differenzierung durch Materialwissenschaft, erlangt die ISCC-PLUS-Zertifizierung für Tyvek-Werke und garantiert 100 % erneuerbaren Stromverbrauch in den US-amerikanischen Betrieben. Die Akquisition von Heytex durch Freudenberg für 100 Millionen EUR erweitert die Beschichtungstextilkapazität, stärkt das Barrieretextilportfolio und bietet Einstieg in technische Folienlaminate.

Marktführer im Bereich Gesundheitstextilien

Amcor plc

Kimberly-Clark Worldwide, Inc.

Freudenberg SE

DuPont

Ahlstrom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Trelleborg AB schloss eine Wissenstransferpartnerschaft (KTP) mit der Einrichtung für medizinische Technologieinnovation der Nottingham Trent University (NTU). Diese Zusammenarbeit zielt darauf ab, Trelleborgs Vorstoß in intelligente Textilien für das Gesundheitswesen zu stärken.

- November 2024: Berry Global Group, Inc., eine Tochtergesellschaft von Amcor plc, schloss ihre Fusion mit der Glatfelter Corporation ab. Diese Vereinigung, die das Geschäft von Berry im Bereich Gesundheit, Hygiene und Spezialitäten für globale Vliesstoffe und Folien zusammenführte, brachte die Magnera Corporation hervor.

Berichtsumfang des globalen Marktes für Gesundheitstextilien

Der Bericht über den Markt für Gesundheitstextilien umfasst:

| Polypropylen |

| Polyester |

| Polyethylen |

| Baumwolle |

| Andere Materialtypen (Cellulosebasiertes Lyocell usw.) |

| Gewebt |

| Vliesstoff |

| Gestrickt |

| Sichtschutzvorhänge |

| Wandverkleidungen |

| Hygieneprodukte |

| Verbandprodukte |

| Bettwäsche |

| Andere Anwendungen (Operationskittel und Abdecktücher usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polypropylen | |

| Polyester | ||

| Polyethylen | ||

| Baumwolle | ||

| Andere Materialtypen (Cellulosebasiertes Lyocell usw.) | ||

| Nach Gewebetyp | Gewebt | |

| Vliesstoff | ||

| Gestrickt | ||

| Nach Anwendung | Sichtschutzvorhänge | |

| Wandverkleidungen | ||

| Hygieneprodukte | ||

| Verbandprodukte | ||

| Bettwäsche | ||

| Andere Anwendungen (Operationskittel und Abdecktücher usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gesundheitstextilien?

Die Marktgröße für Gesundheitstextilien beträgt im Jahr 2026 27,06 Milliarden USD und soll bis 2031 bei einer CAGR von 7,48 % einen Wert von 38,82 Milliarden USD erreichen.

Welches Material dominiert heute die Produktion von Gesundheitstextilien?

Polypropylen führt mit einem Marktanteil von 39,62 % im Jahr 2025, hauptsächlich für Einwegkittel und Masken, obwohl cellulosebasierte Fasern die am schnellsten wachsende Alternative sind.

Warum sind antimikrobielle Ausrüstungen in Krankenhauswäsche so wichtig?

Vorschriften zur Reduzierung von mit der Gesundheitsversorgung assoziierten Infektionen (HAI) zeigen, dass behandelte Textilien die Übertragung von Krankheitserregern um mehr als 70 % reduzieren können, was die Haftung senkt und die Patientenergebnisse verbessert.

Welche Region wächst am schnellsten bei der Nachfrage nach Gesundheitstextilien?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 9,13 %, angetrieben durch groß angelegte Krankenhausbauten, Medizintourismus und unterstützende Fertigungspolitiken.

Sind intelligente Textilien bereits kommerziell rentabel?

Piloteinsätze von sensorbestückten Kitteln und Wundverbänden demonstrieren den klinischen Nutzen und bewegen sich in Richtung skalierter Beschaffung, da die Zertifizierungswege reifen.

Seite zuletzt aktualisiert am: