Kameramodul-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.03 Milliarden US-Dollar |

| Marktgröße (2031) | 52.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kameramodul-Marktanalyse von Mordor Intelligence

Die Kameramodul-Marktgröße wird voraussichtlich von 41,12 Milliarden USD im Jahr 2025 auf 43,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,22 % über den Zeitraum 2026–2031 52,91 Milliarden USD erreichen. Dieses moderate Gesamtwachstum verdeckt eine Verlagerung von Smartphone-Ersatzzyklen hin zu sicherheitsgetriebener Automobilnachfrage und Edge-Analytics-Überwachungsinstallationen, die reichhaltigere Stücklisten und längere Design-in-Horizonte aufweisen. Unterhaltungselektronik verankert nach wie vor die Volumina, aber erstrangige Fahrzeugzulieferer und Smart-City-Auftragnehmer bestimmen nun die Technologie-Roadmap. Vertikal integrierte Akteure gewinnen Designauszeichnungen, indem sie Sensoren, Linsen und Aktuatoren unter einem Dach bündeln, während reine Montagebetriebe mit sinkenden Bruttomargen kämpfen. Staatliche Industriepolitiken in Asien und dem Nahen Osten lokalisieren die Montage, verkürzen Lieferzeiten und fügen einer ohnehin angespannten Lieferkette geopolitische Komplexität hinzu. Gleichzeitig verringern Verpackungsfortschritte wie Flip-Chip und Optik auf Wafer-Ebene die Z-Höhe und öffnen die Tür für Unter-Display- und Faltoptik-Formfaktoren, die überdurchschnittliche Verkaufspreise erzielen.

Wichtigste Erkenntnisse des Berichts

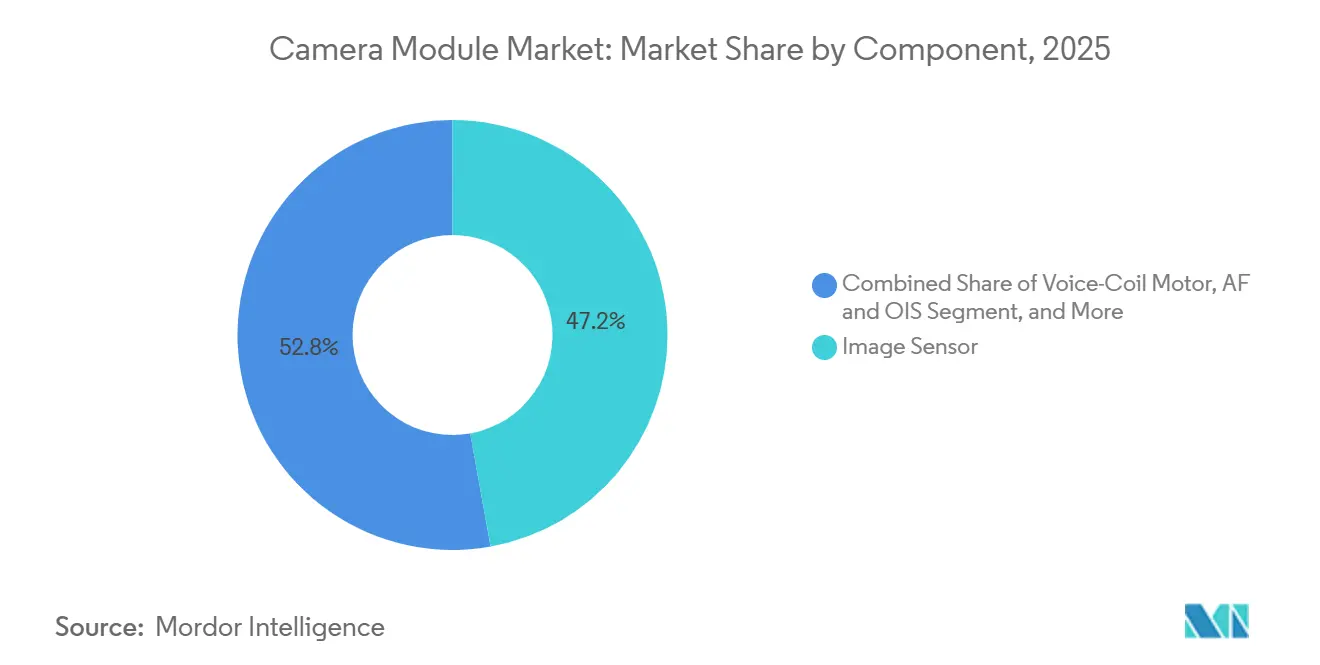

- Nach Komponente führten Bildsensoren im Jahr 2025 mit einem Umsatzanteil von 47,17 %, während Sprachspulenmotor- und optische Bildstabilisierungsbaugruppen bis 2031 voraussichtlich mit einer CAGR von 5,07 % wachsen werden.

- Nach Sensortyp beherrschten CMOS-Sensoren im Jahr 2025 89,22 % des Kameramodul-Marktanteils und werden voraussichtlich über den Prognosezeitraum mit einer CAGR von 4,73 % wachsen.

- Nach Auflösung entfiel auf das 8–13-Megapixel-Segment im Jahr 2025 ein Kameramodul-Marktanteil von 48,54 %, während Module über 13 Megapixel bis 2031 mit einer CAGR von 4,83 % expandieren sollen.

- Nach Fokustyp hielten Autofokusmodule im Jahr 2025 einen Kameramodul-Marktanteil von 61,32 % und sind auf dem Weg zu einer CAGR von 4,69 % über den Zeitraum.

- Nach Fertigungsprozess erfassten Flip-Chip- und Wafer-Level-Verpackungen im Jahr 2025 einen Anteil von 56,91 %, wobei dasselbe Segment voraussichtlich die schnellste CAGR von 4,62 % verzeichnen wird.

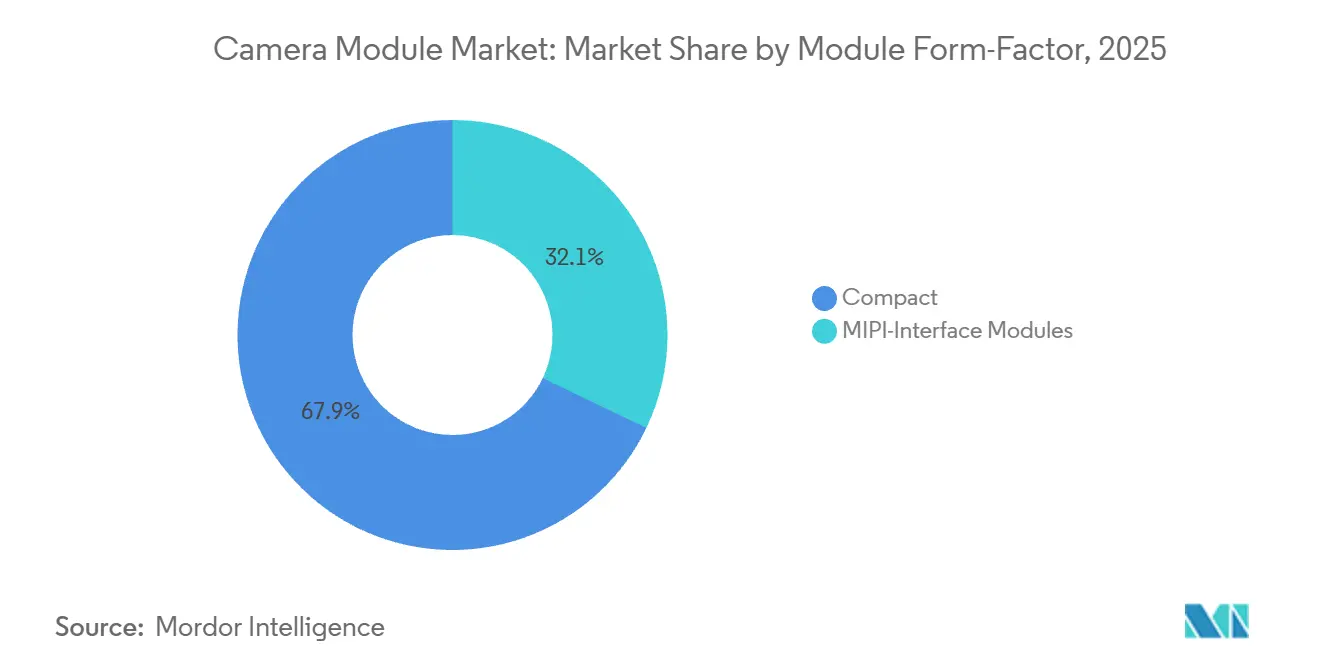

- Nach Modulformfaktor machten Kompaktmodule im Jahr 2025 67,89 % des Umsatzes aus, während MIPI-Schnittstellenmodule eine CAGR von 4,67 % anstreben.

- Nach Anwendung entfielen im Jahr 2025 58,83 % des Marktes auf Unterhaltungselektronik, doch Automobilmodule werden voraussichtlich bis 2031 die höchste CAGR von 5,46 % verzeichnen.

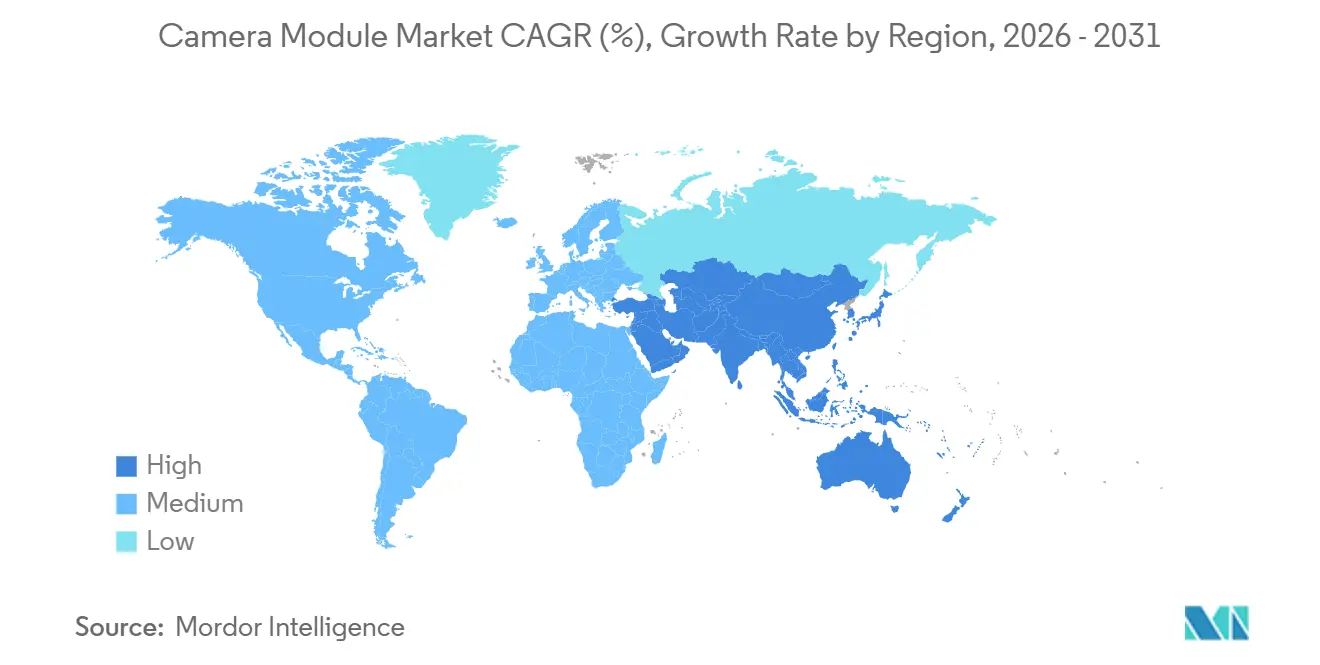

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 42,37 %, während der Nahe Osten im Prognosezeitraum voraussichtlich die schnellste CAGR von 5,21 % aufweisen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Kameramodul-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Adoption von Mehrfachkamera-Smartphones mit mehr als drei Linsen in chinesischen Flaggschiffen | +0.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Europa und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Rückfahrkamera und ADAS-Kamera, FMVSS-111 und EU-GSR | +0.9% | Nordamerika und Europa, frühe Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| KI-gestützte Edge-Analytics-Überwachungseinführungen in Smart-City-Projekten im Nahen Osten | +0.6% | Naher Osten, mit Pilotausdehnungen in Südostasien und Afrika | Mittelfristig (2–4 Jahre) |

| Boom bei Periskop- oder Faltoptiken, der die Linsenanzahl pro Modul erhöht | +0.7% | Global, angeführt von Premium-Smartphone-Segmenten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| PLI-Programm-getriebene lokale Montage von Modulen in Indien | +0.5% | Indien, mit Sekundäreffekten auf die Lieferketten in Südasien | Mittelfristig (2–4 Jahre) |

| 3D- oder Tiefensensornachfrage für XR-Headsets in den Vereinigten Staaten und Korea | +0.4% | Nordamerika und Asien-Pazifik, konzentriert in Unterhaltungselektronik-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption von Mehrfachkamera-Smartphones mit mehr als drei Linsen

Chinesische Flaggschiff-Geräte integrieren nun vier oder mehr separate Kameras und fügen pro Handset etwa 1,3 Module hinzu. Xiaomis 17 Ultra debütierte mit einem 200-Megapixel-Periskop neben Ultraweitwinkel-, Weitwinkel- und Makroeinheiten, jede mit ihrer eigenen Autofokuskette.[1]Xiaomi Corporation, "Xiaomi 17 Ultra Produktspezifikationen," mi.com OPPO und vivo spiegelten diesen Ansatz in der Find X8- und X200 Pro-Serie wider und steigerten die durchschnittlichen Verkaufspreise bei gleichbleibenden Versandvolumina. Tiefensensende Time-of-Flight-Module, einst auf Halo-Produkte beschränkt, sind nun ab einem Einzelhandelspreis von 400 USD Standard und erschließen neue Augmented-Reality-Shopping-Funktionen. Der kumulative Effekt ist eine inkrementelle Modulnachfrage trotz eines Plateaus bei globalen Smartphone-Ersetzungen. Samsungs Design „All Lenses on Prism” reduzierte die Z-Höhe des Periskops um 22 % und ermöglichte es Wettbewerbern, Faltoptiken einzubetten, ohne die Akkukapazität zu opfern.

Vorschriften zur Rückfahrkamera und ADAS-Kamera

Sicherheitsvorschriften verwandeln optionale Kamerasysteme in Basisausstattung. In den Vereinigten Staaten schreibt FMVSS-111 Rückfahrkameras für alle Leichtfahrzeuge ab Modelljahr 2026 vor.[2]Nationale Straßenverkehrssicherheitsbehörde, "Bundesstraßenfahrzeugsicherheitsstandard 111 Rückfahrsicht," nhtsa.gov Die Allgemeine Sicherheitsverordnung der Europäischen Union übt ähnlichen Druck aus und schreibt für neue Fahrzeugtypen ab Juli 2024 nach vorne gerichtete Kameras für Spurhalte- und Geschwindigkeitsbegrenzungsassistenz vor. Erstrangige Zulieferer integrieren nun drei bis vier Kameras pro Fahrzeug, gebündelt mit Radar und Lidar, was den Modulinhalt bis 2030 auf prognostizierte 3,8 Einheiten anhebt. In Nordamerika verkaufte Lexus-Modelle werden ab 2026 mindestens vier Kameras aufweisen, was den Qualifizierungszyklus für Automobilkomponenten beschleunigt.

KI-gestützte Edge-Analytics-Überwachungseinführungen

Smart-City-Programme in Saudi-Arabien und den Vereinigten Arabischen Emiraten spezifizieren Kameras mit neuronaler Verarbeitung auf dem Gerät, um Bandbreite und Latenz zu reduzieren. NEOMs Neubaugebiet erstreckt sich über 26.500 km² und hat frühe Beschaffungsaufträge an Hikvision und Dahua vergeben.[3]NEOM, "NEOM Smart-City-Infrastruktur," neom.com Dubai verlangt, dass alle nach Januar 2025 installierten Kameras die lokale Objekterkennung in Übereinstimmung mit Datenspeicherungsvorschriften unterstützen. Hardware, die konvolutionale neuronale Netze am Rand ausführen kann, trägt einen Kostenaufschlag von 40–60 % gegenüber älteren Analoggeräten und stützt den Kameramodul-Markt.

Boom bei Periskop- oder Faltoptiken

Faltoptiken liefern mehr als 5-fachen optischen Zoom in einem Gehäuse unter 9 mm. Samsungs Architektur „All Lenses on Prism” reduzierte die Modulhöhe auf 5,6 mm im Galaxy S24 Ultra, was Apple dazu veranlasste, ein Tetraprisma im iPhone 16 Pro Max mit einer Brennweite von 200 mm einzusetzen. Im dritten Quartal 2025 stiegen die Lieferungen von Periskopeinheiten bei Largan Precision um 68 % im Jahresvergleich, angetrieben durch eine steigende Nachfrage nach Kamerastapeln, die sowohl dünner als auch leistungsstärker sind.

Hemmnisauswirkungsanalyse des Kameramodul-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit VCM-Aktuatoren nach dem Erdbeben in Taiwan 2024 | -0.5% | Global, mit akuten Engpässen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbeuteverluste bei Optik auf Wafer-Ebene in Unter-Display-Kameramodulen | -0.3% | Asien-Pazifik, konzentriert in Premium-Smartphone-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Eskalierender Patentstreit um gestapelte CIS-Architekturen | -0.2% | Global, mit Rechtsstreitigkeiten konzentriert in den Vereinigten Staaten, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Einhaltung der EN 303645-Cybersicherheitsvorschriften für vernetzte Module in der EU | -0.3% | Europa, mit Ausstrahlungseffekten auf globale IoT-Kamerazertifizierungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit VCM-Aktuatoren nach dem Erdbeben 2024

Das Erdbeben in Hualien im April 2024 beschädigte Reinräume bei wichtigen taiwanesischen Aktuatorzulieferern und verdoppelte die Lieferzeiten für Autofokus- und optische Bildstabilisierungs-Sprachspulenmotoren. Samsung Electro-Mechanics und LG Innotek meldeten einen sequenziellen Rückgang der Modullieferungen um 12 %, da sie Premium-Logistikkosten zahlten, um begrenzte Teile zu sichern. Die Wiederherstellung erreichte bis Ende 2025 85 %, aber OEMs haben seitdem Doppelquellen bei japanischen Lieferanten erschlossen, um künftige Schocks abzumildern.

Ausbeuteverluste bei Optik auf Wafer-Ebene in Unter-Display-Modulen

Unter-Display-Kameras erzielen Pilotausbeuten von 62 % im Vergleich zu 92 % bei herkömmlichen Modulen, was die Kosten um das 2,3-Fache erhöht und die Einführung auf Ultra-Premium-Telefone mit einem Preis über 1.000 USD beschränkt. LG Innoteks Investorenpräsentation nannte Fotolithografiedefekte und Fehlausrichtungen bei der Chip-Vereinzelung als anhaltende Hürden. Samsungs Galaxy Z Fold 6 zeigte einen Kompromiss: Seine externe Kamera produzierte weichere Selfies, was die Gesamtbildqualität beeinträchtigte und die Verbraucherbegeisterung dämpfte. Dieser Kompromiss verdeutlichte die Herausforderungen, innovatives Design mit Leistungserwartungen im Markt für faltbare Smartphones in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kameramodul-Markts

Nach Komponente:

Aktuatoren schließen die WertlückeDie Kameramodul-Marktgröße für Bildsensoren machte im Jahr 2025 47,17 % des Umsatzes aus, während Aktuatoren einen kleineren Anteil erfassten, aber bis 2031 die stärkste CAGR von 5,07 % verzeichneten. Sonys gestapelte CMOS-Teile erzielen Premiumpreise, aber die Nachfrage nach zweiachsigen optischen Bildstabilisierungsaktuatoren in Periskopmodulen verringert den Abstand. Die Volumina der Sprachspulenmotoren stiegen, da jede zusätzliche Linse nun mit ihrem eigenen Autofokusantrieb geliefert wird, und Automobilprogramme spezifizieren robuste Aktuatoren, die für −40 °C bis 105 °C ausgelegt sind. Linsensätze blieben das zweitgrößte Element, wobei glasgeformte Asphären Kunststoff in Hochtemperaturumgebungen ersetzen. Montagedienstleistungen, obwohl der kleinste Komponentenanteil, liefern Wert in langlebigen Automobilplattformen, wo Schwingungsdämpfung und hermetische Abdichtung die Anforderungen der Verbraucherklasse übertreffen.

Eine Verschiebung im Mix ist über Anwendungen hinweg sichtbar. Automobilkameras zahlen einen Aufschlag von 30 % für Hochdynamikbereich-Sensoren und globale Verschlüsse, während Unterhaltungselektronik zu pixelgebinnten rückseitig beleuchteten Chips tendiert. STMicroelectronics und ON Semiconductor veröffentlichten 0,1-Lux-Sensoren für nächtliche Fahrerassistenz und erhöhten die durchschnittlichen Verkaufspreise, selbst wenn die Stückvolumina bescheiden bleiben. Unterdessen sehen sich reine Montagebetriebe mit Commoditisierung konfrontiert, da Flaggschiff-Smartphone-Marken das Design ins Haus holen.

Nach Sensortyp:

CMOS festigt die FührungspositionCMOS-Technologie machte im Jahr 2025 89,22 % des Umsatzes aus und wird voraussichtlich mit einer CAGR von 4,73 % wachsen, wodurch ladungsgekoppelte Bauelemente in wissenschaftlichen Nischen verdrängt werden. Tiefgrabenisolierung, fixierte Fotodioden und On-Chip-Analog-Digital-Wandlung steigerten die Empfindlichkeit bei gleichzeitiger Reduzierung des Stromverbrauchs und festigten die CMOS-Dominanz. Samsungs 108-Megapixel-ISOCELL-Sensoren und OmniVisions gestaffeltes HDR OV50K gewannen Automobilauszeichnungen und verdrängten ältere CCD-Einheiten. Im Gegensatz dazu überleben Teledynes rauscharme CCDs in der Astronomie und in Laborinstrumenten, wo Pixelreinheit die Bildrate übertrumpft.

CMOS-Teile der nächsten Generation, die nun globale Verschlüsse und 16-Bit-Dual-Gain-Ausgang bieten – Merkmale, die einst das Markenzeichen von CCD waren – sind bereit, den Marktanteil von CCD im Kameramodul-Bereich weiter zu erodieren. OEMs bevorzugen zunehmend Alternativen gegenüber CCDs und behalten letztere hauptsächlich für Spezialbildgebung vor. Dieser Wandel wird durch die kumulierten Kostenvorteile und technologischen Fortschritte angetrieben, die sowohl Effizienz als auch Leistung verbessern.

Nach Pixel oder Auflösung:

Hochmegapixel-Wachstum übertrifft das mittlere SegmentModule über 13 Megapixel expandieren mit einer CAGR von 4,83 %, unterstützt durch Periskop-Teleobjektive und allgegenwärtige 4K-Videoaufnahme. Xiaomis 200-Megapixel-Sensor binnt für Aufnahmen bei schlechten Lichtverhältnissen auf 12,5 Megapixel, behält aber die volle Auflösung für den digitalen Zoom bei und überbrückt so Marketingspezifikationen mit realer Nutzbarkeit. Die etablierte 8–13-Megapixel-Klasse macht immer noch 48,54 % des Umsatzes aus, sieht sich aber einer Erosion gegenüber, da Einstiegs-Smartphones zu höheren Auflösungen übergehen. Sicherheitskameras werden ebenfalls auf 4K aufgerüstet, um kommunale Beschaffungsregeln für Gesichtserkennung zu erfüllen und 2-Megapixel-Analogbestände auszumustern.

Die optische Physik setzt Grenzen: f/1,8-Linsen mit 1,0-µm-Pixeln stoßen bei über 108 Megapixeln an Beugungsgrenzen, was weitere Auflösungserhöhungen ohne Kompromisse bei der Bildqualität weniger praktikabel macht. Sonys IMX989 mit einer Pixelteilung von 1,6 µm bei 50 Megapixeln betont die Empfindlichkeit pro Pixel gegenüber der bloßen Pixelanzahl und gewährleistet eine bessere Leistung bei schlechten Lichtverhältnissen und verbesserte Bildklarheit. Im Automobilbereich bieten 8-Megapixel-Sensoren ein Gleichgewicht zwischen Kosteneffizienz und Funktionalität und bieten ausreichende Auflösung, um Nummernschilder aus 50 Metern zu erkennen. Diese Konfiguration legt eine praktische Grenze für Serienfahrzeuge fest, bei denen Erschwinglichkeit und Leistung übereinstimmen müssen.

Nach Fokustyp:

Autofokus baut Führung ausAutofokussysteme hielten im Jahr 2025 einen Anteil von 61,32 % und werden voraussichtlich mit einer CAGR von 4,69 % wachsen, da Nutzer sofortigen Fokus über jede Linse hinweg erwarten. Geschlossene Sprachspulenmotoren mit Hall-Sensoren erreichen Scharfstellzeiten unter 0,3 Sekunden, was für Video- und Serienaufnahmen entscheidend ist. Cornings Flüssiglinsen-Lösungen bieten einen robusten, festkörperbasierten Fokus für industrielle Anwendungen und bieten verbesserte Haltbarkeit und Präzision. Diese Lösungen bedienen jedoch derzeit ein relativ kleines Marktsegment, was ihre breitere Einführung einschränkt.

Kostenempfindliche oder festabstandsbezogene Anwendungen verlassen sich aufgrund ihrer Einfachheit und Kosteneffizienz weiterhin auf Festfokusmodule. Video-Türklingeln, ausgestattet mit Optiken mit erweiterter Schärfentiefe, erzielen konsistente Klarheit von der Türschwelle bis zur Straße, ohne bewegliche Teile zu benötigen, und gewährleisten Haltbarkeit und Zuverlässigkeit. Ebenso sind Fahrerüberwachungskameras so konzipiert, dass sie in einem festen Abstand von 0,8 Metern arbeiten und eine genaue Überwachung ohne Anpassungen ermöglichen. Ein minimaler Preisunterschied von nur 1,50–2,00 USD pro Einheit steigert die Attraktivität von Festfokusmodulen weiter und macht sie zur bevorzugten Wahl für IoT-Geräte mit niedrigen Margen, bei denen Erschwinglichkeit und Funktionalität entscheidend sind.

Nach Fertigungsprozess:

Flip-Chip reduziert die Z-HöheFlip-Chip- und Wafer-Level-Verpackungen machten im Jahr 2025 56,91 % des Marktes aus und werden voraussichtlich mit einer CAGR von 4,62 % wachsen, da Smartphones dünnere Profile anstreben. Lötbumps ersetzen Bonddrähte, reduzieren die Modulhöhe um 0,5 mm und verbessern die Signalintegrität. Samsung Electro-Mechanics verpackt nun den Bildsignalprozessor und den DRAM-Puffer gemeinsam und reduziert den Platinenflächenbedarf um 30 %. Optik auf Wafer-Ebene reduziert die Größe noch weiter, trägt aber Ausbeuteverluste, die die Skalierung einschränken.

Chip-on-Board mit einem Anteil von 43,09 % im Jahr 2025 bleibt in Fahrzeugen bevorzugt, wo bewährte Drahtbond-Zuverlässigkeit unter extremen Vibrationen gegenüber inkrementellen Platzeinsparungen gewinnt. STMicroelectronics präsentierte eine bemerkenswerte mittlere Betriebsdauer zwischen Ausfällen von einer Million Stunden für seine Automobil-COB-Baugruppen (Chip-on-Board). Diese Leistung unterstreicht das Engagement des Unternehmens für Zuverlässigkeit und Innovation in Automobilanwendungen. Der Benchmark-Flip-Chip, der einen bedeutenden technologischen Fortschritt darstellt, durchläuft derzeit die Qualifizierung, um seine Leistung und Haltbarkeit sicherzustellen.

Nach Modulformfaktor:

Kompakt dominiert, MIPI gewinnt im AutomobilKompakteinheiten erfassten im Jahr 2025 67,89 % der Lieferungen und sind in fast jedem Smartphone und Tablet eingebettet. Sie bündeln Sensor, Linse und Anschluss in einem 10-mm-Quadratgehäuse und erfüllen die Integrationsanforderungen der Handset-Hersteller. Die Kameramodul-Marktgröße für MIPI-Schnittstellenmodule betrug im Jahr 2025 32,11 % und wird mit einer CAGR von 4,67 % wachsen, da Automobilhersteller den MIPI-CSI-2-Link standardisieren und 4K-Streams über 2-Meter-Kabel ermöglichen. Die Fernmontage ermöglicht es, Kameras in Spiegeln oder Kühlergittern zu platzieren, während zentrale Prozessoren im Kofferraum untergebracht sind, was das Kabelgewicht und die Kosten vereinfacht.

Unterhaltungselektronik verwendet Kompaktmodule für absolute Dünnheit, während industrielle Bildverarbeitung je nach Reichweite des Roboterarms zwischen beiden wechselt. Canon hat ein Kompaktmodul mit nur 8,5 mm Kantenlänge vorgestellt, das einen 48-Megapixel-Sensor aufweist und dabei eine Höhe von nur 5,2 mm beibehält. Diese Entwicklung unterstreicht den anhaltenden Drang der Branche, die Z-Höhe zu minimieren und der wachsenden Nachfrage nach kleineren, leistungsstarken Bildgebungslösungen in Geräten wie Smartphones, Drohnen und anderer kompakter Elektronik gerecht zu werden.

Nach Anwendung:

Automobil wird zum WachstumsmotorUnterhaltungselektronik machte im Jahr 2025 58,83 % des Umsatzes aus, aber das Wertwachstum übertrifft nun das Volumenwachstum, da Marken Periskop- und Ultraweitwinkellinsen hinzufügen, um Geräteupgrades zu rechtfertigen. Der Automobilbereich, ausgehend von einer kleineren Basis, genießt die schnellste CAGR von 5,46 %, da Sicherheitsvorschriften Mehrkamera-Arrays pro Fahrzeug festschreiben. Sicherheit und Überwachung profitieren von Analog-zu-IP-Nachrüstungen, die in Smart-City-Projekten im Nahen Osten verankert sind. Medizinische Bildgebung wechselt zu 4K-Endoskopen, während Industrieroboter 3D-Tiefenmodule für Behältergreifen und Sicherheitszonen einsetzen.

Erstrangige Zulieferer wie Bosch haben begonnen, Frontkollisions- und Verkehrszeichenerkennungskameras in einzelne Module zu integrieren. Diese Innovation hat es OEMs ermöglicht, die Kosten im Vergleich zur Verwendung diskreter Einheiten um 40 % zu senken. Unterdessen sanken im Smartphone-Bereich die durchschnittlichen Verkaufspreise für Module unter 13 Megapixel im Jahr 2025 um 8 %. Dieser Rückgang wurde durch den intensiven Wettbewerb unter chinesischen Montagebetrieben angetrieben, die um Aufträge wetteifern, was wiederum die Margen für reine Hersteller auf unter 15 % drückte.

Geografische Analyse

APAC-Kameramodul-Markt

Asien-Pazifik dominierte den Kameramodul-Markt im Jahr 2025 mit einem Anteil von 42,37 %, angetrieben durch Chinas Cluster aus Sensorfabriken, Linsenschleifereien und Montagelinien, die Designzyklen verkürzen. Sunny Optical, O-Film und LuxVisions lieferten mehr als 60 % der weltweiten Smartphone-Module aus Werken, die sich innerhalb von 500 Kilometern von den Endmontagestandorten befinden. Indiens Production-Linked Incentive-Programm im Wert von 73.000 Crore INR (8,77 Milliarden USD) lenkt Kapazitäten zu inländischen Akteuren wie Dixon Technologies und Bhagwati Products um und verschafft regionalen Marken schnelleren Zugang zu Modulen. Japan konzentriert sich auf Sensoren in Automobilqualität, während Südkorea die vertikale Integration nutzt, um Sensoren und Linsen für Premium-Fahrzeugverträge zu bündeln.

GCC-Kameramodul-Markt

Der Nahe Osten ist zwar klein, aber die am schnellsten wachsende Region mit einer CAGR von 5,21 %. Die NEOM- und Dubai-Smart-City-Mandate für KI-fähige Überwachungshardware treiben hochmargige Lieferungen voran. Da die Golfstaaten die Überwachung in Stadien, Verkehrsknotenpunkten und wichtigen öffentlichen Veranstaltungsorten ausbauen, wird die Einführung von 4K-Gesichtserkennungskameras mit 120 fps zu einem Anstieg der Ausschreibungsvolumina führen. Diese Expansion ist Teil umfassenderer Bemühungen zur Stärkung der Sicherheitsinfrastruktur und zur Gewährleistung der öffentlichen Sicherheit in stark frequentierten und sensiblen Bereichen.

Kameramodul-Markt in Amerika, Europa und Afrika

Nordamerika setzt stark auf den Automobil- und Industriesektor, angetrieben durch robuste Nachfrage und Innovation, während die Smartphone-Produktion in andere Regionen ausgelagert wurde. In Europa steht das Wachstum vor Herausforderungen, da die Cybersicherheitsvorschriften EN 303645 IoT-Kamerazertifizierungen verzögern, bestimmte Markteinführungen auf 2027 verschieben und das Tempo der technologischen Einführung beeinträchtigen. Südamerika erlebt einen Aufschwung, unterstützt durch die Erholung der Fahrzeugproduktion in Brasilien und Argentinien, die durch verbesserte wirtschaftliche Rahmenbedingungen weiter gestärkt wird. Afrika hingegen ist nach wie vor ein Nischenmarkt und konzentriert sich in erster Linie auf die Automatisierung des südafrikanischen Bergbaus, wobei technologische Fortschritte genutzt werden, um Effizienz und Produktivität zu steigern.

Regulatorisches Umfeld

Die Regulierung von Kameramodulen wird zunehmend durch Sicherheitsvorschriften, Cybersicherheitsanforderungen und Handelskontrollen geprägt, die sich auf die Beschaffung von Komponenten und die Zertifizierungszeitpläne auswirken. Im Automobilbereich gilt die US-amerikanische FMVSS-111-Anforderung zur Rückwärtssicht für alle Personenkraftwagen ab Modelljahr 2026, während die EU-Allgemeine Sicherheitsverordnung (EU-GSR) kamerabasierte ADAS-Funktionen für neue Fahrzeugtypen ab Juli 2024 vorschreibt, was die Bedeutung automobiltauglicher Validierung, Rückverfolgbarkeit und langfristiger Versorgungssicherheit erhöht.

Für vernetzte Endpunkte und Überwachungssysteme führen Indiens MeitY-STQC-Anforderungen für CCTV Hardware-Sicherheits- und Firmware-Integritätserwartungen ein, die an Modulanbieter und ODMs weitergegeben werden, die im öffentlichen Sektor und in Smart-City-Projekten liefern. Parallel dazu umfasst der US-Compliance-Druck Beschaffungsbeschränkungen gemäß NDAA Section 889 für bestimmte Kameralieferanten sowie eine strengere Lieferkettenprüfung gemäß Section 5949. Die US-BIS aktualisierte 2024 zudem die Export Administration Regulations für bestimmte Kameras und Bildgebungssysteme, was zusätzliche Genehmigungshürden für grenzüberschreitende Sendungen mit sich bringt. Auch Normungsaktivitäten wirken sich auf Design und Qualifizierung aus, darunter Chinas SAC GB/T 43063-2023-Testmethoden für CMOS-Bildsensoren (in Kraft seit Januar 2024) und laufende Aktualisierungen der EU-RoHS-Richtlinie durch Änderungen der Ausnahmen in Anhang III, die die Materialauswahl und Dokumentation für EEE-Sendungen nach Europa beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kameramodule verläuft von vorgelagerten Silizium- und Optikkomponenten über die Präzisionsmontage und Qualifizierung bis hin zur OEM-Integration in Smartphones, Fahrzeugen, IoT, industrieller Bildverarbeitung und Medizingeräten. Bildsensoren bleiben der entscheidende Kosten- und Leistungstreiber, wobei die Versorgungsmacht bei einer kleinen Gruppe fortschrittlicher CIS-Anbieter konzentriert ist. Linsen und Aktuatoren (VCM, AF, OIS) sorgen für Differenzierung bei Periskop- und robusten Automobildesigns, während Flip-Chip- und Wafer-Level-Packaging den Wert stärker auf fortschrittliche Verbindungs- und optische Ausrichtungsfähigkeiten verlagern. Montage und Prüfung sind weiterhin stark in Ostasien konzentriert, typischerweise in unmittelbarer Nähe zu Handy- und Elektronikfertigungsclustern angesiedelt, um Iterationszyklen zu verkürzen und die Ausbeute zu steuern.

Nachgelagert variiert die Verhandlungsmacht je nach Endmarkt: Smartphone-OEMs setzen aggressive Vorgaben bei Kosten, Lieferzeiten und Formfaktoren, während Automobilprogramme längere Qualifizierungszyklen und strengere Zuverlässigkeitsspezifikationen erfordern. Dies erhöht die Bedeutung von Prozesskontrolle, Rückverfolgbarkeit und stabiler mehrjähriger Beschaffung. Jüngste Lieferkettenunterbrechungen und Kapazitätsengpässe haben zu verstärktem Dual-Sourcing und Regionalisierung geführt, wobei Indiens PLI-Programm die lokale Modulmontage unterstützt und globale OEMs Lieferanten zur Diversifizierung ihrer Produktionsstandorte in Südostasien auffordern. Engpässe bestehen weiterhin bei hochpräziser Ausrichtungsarbeit, der Verfügbarkeit von Aktuatoren und dem Zugang zu fortschrittlichen Sensorsubstraten und Fertigungslinien für Packaging, was vertikal integrierte Lieferanten und Partner mit bewährten Fertigungsausführungssystemen für Ausschreibungen im Automobil- und KI-gestützten Überwachungsbereich wettbewerbsfähiger macht.

Wettbewerbslandschaft

Die fünf größten Zulieferer – LG Innotek, Samsung Electro-Mechanics, Sunny Optical, O-Film und Hon Hai Precision – hielten im Jahr 2025 etwa einen Anteil von 55 %. Vertikal integrierte Unternehmen, die Sensoren, Linsen und Aktuatoren beherrschen, gewinnen Automobilausschreibungen, indem sie schlüsselfertige Stapel mit garantierter Versorgungskontinuität anbieten. Patentportfolios rund um gestapeltes CMOS und rückseitige Beleuchtung untermauern Lizenzeinnahmen und schrecken neue Marktteilnehmer ab. Sony und Samsung lizenzieren gegenseitig an OmniVision und ON Semiconductor und vermeiden so Rechtsstreitigkeiten, die Lieferungen in wichtigen Rechtsgebieten stoppen könnten.

Chinesische Montagebetriebe sehen sich im 8–13-Megapixel-Segment mit sinkenden Bruttomargen konfrontiert, da Zwei-Wochen-Lieferzeitverpflichtungen und Preiskriege ihren Tribut fordern. Eine Konsolidierung ist wahrscheinlich unter unterkritischen Unternehmen, denen das Kapital für Optik auf Wafer-Ebene oder Automobilqualifizierung fehlt. Unterdessen integrieren Bosch und Continental Kameralinien rückwärts, um ADAS-Volumina zu sichern, und fordern traditionelle Modullieferanten heraus. Weißer Raum verbleibt in robuster Unterwasser- und Luft- und Raumfahrtbildgebung, wo Teledyne und FLIR relativ unangefochten operieren.

Im Technologiebereich sichern sich Zulieferer, die nahezu Lochkamera-Qualität mit Unter-Display-Technologie erreichen oder Sub-6-mm-Periskopmodule und 140-dB-HDR-Automobilsensoren anbieten, Mehrjahresverträge zu Premiumpreisen. Diese Fortschritte bedienen die wachsende Nachfrage nach Hochleistungskomponenten in Branchen wie Unterhaltungselektronik und Automobil. Ohne kontinuierliche Innovation riskieren Zulieferer, in den commoditisierten Niedrigauflösungsmarkt abgedrängt zu werden, wo der Wettbewerb intensiv und die Gewinnmargen deutlich niedriger sind.

Branchenführer im Kameramodul-Markt

LG Innotek Co. Ltd

Sunny Optical Technology Group Co. Ltd

Chicony Electronics Co. Ltd

Sony Group Corporation

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Kameramodul-Markt

- LG Innotek Co. Ltd

- Samsung Electro-Mechanics Co. Ltd

- Sunny Optical Technology Group Co. Ltd

- O-Film Group Co. Ltd

- Hon Hai Precision Industry Co., Ltd.

- Chicony Electronics Co. Ltd

- LuxVisions Innovation Ltd, Lite-On

- Cowell E Holdings Inc.

- Sony Group Corporation

- OmniVision Technologies Inc.

- STMicroelectronics N.V.

- AMS Osram AG

- ON Semiconductor Corp.

- Panasonic Corp.

- Largan Precision Co. Ltd

- MINEBEA MITSUMI Inc.

- Canon Inc.

- Robert Bosch GmbH

- Continental AG

- Magna International Inc.

- Valeo SA

- e-con Systems Pvt Ltd

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo Kameramodule einen höheren Materialkostenanteil mit längeren Design-in-Zyklen verbinden, insbesondere bei regulierter automobiler Sensorik und bei KI-fähiger Überwachung im Zusammenhang mit Smart-City-Anforderungen. Die Nachfrage im Automobilbereich wird durch die EU-GSR (ab Juli 2024 für neue Fahrzeugtypen) und die US-FMVSS-111 (Modelljahr 2026) gestärkt, die die Nachfrage nach qualifizierten Kamerasystemen erhöhen, einschließlich Sensoren mit höherem Dynamikumfang, robusten Aktuatoren und standardisierten Hochbandbreiten-Schnittstellen wie MIPI CSI-2 für Multikamera-Architekturen. Im Nahen Osten treibt die Beschaffung für Smart Cities Kameras mit Edge-Analytics-Fähigkeit voran, unterstützt durch Dubais Anforderungen für nach Januar 2025 installierte Kameras zur Unterstützung lokaler Objekterkennung im Einklang mit Datenresidenzregeln.

Auf der Angebotsseite schaffen die Diversifizierung der Montage und Kapazitätserweiterungen außerhalb Chinas Freiräume für Modulanbieter und EMS-Partner, die stabile Ausbeuten und Rückverfolgbarkeit für gemischte Verbraucher- und Automobilportfolios liefern können. Ein Beleg für diesen Wandel ist die Erweiterung der Kameraproduktionskapazität von Goertek Vina an seinem Standort in Bac Ninh, Vietnam, im April 2026, wodurch die Produktion um 20 Millionen Einheiten pro Jahr steigt und die Fertigungslinien von acht auf 21 skaliert werden. Auf Komponentenebene unterstützt anhaltende Sensorinnovation die Widerstandsfähigkeit der Modul-ASPs in Premiumsegmenten und Multikameradesigns; Sony Semiconductor Solutions kündigte beispielsweise im Juni 2026 den LYTIA 610 mit 64 effektiven Megapixeln für mobile CIS an, der Verbesserungen bei Autofokus und räumlicher Auflösung anstrebt, die sich in differenzierten Moduldesigns bei Flaggschiffgeräten niederschlagen.

Aktuelle Branchenentwicklungen im Kameramodul-Markt

- Juni 2026: Sony Semiconductor Solutions kündigte den LYTIA 610 an, einen CMOS-Bildsensor im 1/2-Zoll-Format mit 64 effektiven Megapixeln für Mobilgeräte mit der RB2x2-On-Chip-Lens-Pixelstruktur. Die Einführung unterstützt leistungsfähigere Smartphone-Kameramodule durch verbessertes Autofokusverhalten und räumliche Auflösung und stärkt damit den Premium-Sensor-Fahrplan, der Multikamera-Handysysteme untermauert.

- Dezember 2025: LG Innotek kündigte die Entwicklung eines Kameramoduls der nächsten Generation für Under-Display-Fahrerüberwachungssysteme an, das hinter dem Fahrzeug-Kombiinstrument integriert werden soll. Die Verbergung der Kamera unter Beibehaltung der Fahrerüberwachungsfunktion erweitert die Designoptionen für OEM-Innenräume und stärkt die Position von LG Innotek in höherwertigen automobilen Sensorprogrammen.

- Februar 2024: LG Innotek entwickelte ein leistungsstarkes Heizkameramodul für autonome Fahrzeuganwendungen, das Leistungseinbußen durch Kondensation, Frost und Betrieb bei niedrigen Temperaturen adressiert. Das Wärmemanagement auf Modulebene verbessert die Betriebszeit der Kamera unter rauen Bedingungen, was eine Schlüsselanforderung für ADAS- und automatisierte Fahrvalidierungsprogramme darstellt.

Kameramodul-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Der Markt für Kameramodule umfasst die Umsätze aus vollständigen Kameramodulen, die Bildsensoren, Linsen und zugehörige Teile zu einer integrationsfertigen Einheit kombinieren, die an Geräthersteller über verschiedene Endanwendungen hinweg ausgeliefert wird.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Bildsensoren, einzelne Linsen und nachgelagerte Bildsignalprozessoren sind ausgeschlossen. Zudem werden aufbereitete Module nicht berücksichtigt, um die Marktsicht an den Produktionszyklen neuer Geräte auszurichten.

Übersicht der Segmentierung

- Nach Komponente

- Bildsensor

- Linsensatz

- Kameramodulbaugruppe

- Sprachspulenmotor, AF und OIS

- Nach Sensortyp

- CMOS

- CCD

- Nach Pixel oder Auflösung

- Bis zu 7 MP

- 8–13 MP

- Über 13 MP

- Nach Fokustyp

- Festfokus

- Autofokus

- Nach Fertigungsprozess

- Chip-on-Board

- Flip-Chip/Wafer-Level-Verpackung

- Nach Modulformfaktor

- Kompakt

- MIPI-Schnittstellenmodule

- Nach Anwendung

- Mobilgeräte und Smartphones

- Unterhaltungselektronik

- Automobil

- Gesundheitswesen und medizinische Bildgebung

- Sicherheit und Überwachung

- Industrie und Robotik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung des Nachfragekontexts und der technologischen Grenzen und dient dann dazu, das Modell an realen Liefer- und Adoptionssignalen zu verankern. Wir prüfen öffentliche Materialien wie UN-Comtrade-Handelsströme für Kamerateile, Indikatoren der Internationalen Fernmeldeunion zum Wachstum vernetzter Geräte und nationale Statistikveröffentlichungen (einschließlich Publikationen des US Census Bureau und von Statistics Korea), die helfen, Elektronikproduktionszyklen zu erklären.

Um Annahmen fundiert zu halten, nutzen wir zudem Quellen wie IEEE und andere peer-reviewte Fachzeitschriften zu Optik und Bildgebung, Patentdatenbanken zu Innovationstrends bei Linsen und Aktuatoren sowie Publikationen von Branchenverbänden, die Kameraspezifikationen und Modulintegration behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse werden verwendet, um Verschiebungen im Mix zwischen Smartphones, Automobil- und Industrieanwendungen zu überprüfen. Für Lücken wie die Kartierung von Lieferantenstandorten oder langfristige Finanzkennzahlen greifen wir selektiv auf kostenpflichtige Abonnements zurück, die sich auf Unternehmensfinanzen, Patentanalysen und Import-Export-Informationen auf Sendungsebene konzentrieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um zu prüfen, was die Schreibtischsignale nicht vollständig erklären können, insbesondere Preisentwicklungen, Modulinhalt pro Gerät und kurzfristiges Bestellverhalten. Wir sprachen mit Stakeholdern entlang der Wertschöpfungskette, darunter Komponentenlieferanten, Modulmontagebetriebe, OEM-Geräteteams und Vertriebs- oder Kanalteilnehmer, und deckten dabei wichtige Produktions- und Verbrauchsregionen ab, sodass unsere Annahmen nicht von einer einzigen Geografie geprägt sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | APAC: 47% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Gerätproduktion, Erneuerung des installierten Bestands und handelsbezogene Angebotssignale zu Modulnachfragepools rekonstruiert und dann anhand realistischer Preisspannen in Werte übersetzt werden. Nachdem diese Struktur steht, wird sie durch selektive Bottom-up-Prüfungen abgesichert, wie z. B. stichprobenartige Aufschlüsselungen der Lieferantenumsätze, Kanalgespräche zu Stückzahlen und Stichprobenprüfungen von ASP mal Volumen nach wichtigen Endanwendungen.

Wichtige Eingaben, die das Modell prägen, umfassen Smartphone-Lieferungen und die Kameraanzahl pro Gerät, die Produktion von Personenkraftwagen und die Durchdringung von ADAS bzw. Rundumsicht, Adoptionsindikatoren für Industrie- und Sicherheitskameras, Änderungen des durchschnittlichen Verkaufspreises nach Auflösung und Autofokustyp sowie die regionale Fertigungskonzentration, die den Lieferweg beeinflusst. Wo eine saubere Aggregation nicht möglich ist, etwa bei privaten Lieferanten mit begrenzter Detailtiefe, überbrücken wir die Lücken mittels Peer-Benchmarking, Signalen zur Kapazitätsauslastung und konservativen Marktanteilsspannen, die während der Interviews erneut geprüft werden.

Die Prognose nutzt Szenarioanalysen, unterstützt durch regressionsähnliche Sensitivitätsprüfungen, bei denen Variablen wie der Ausblick für Gerätlieferungen, Trends der Kameraanzahl und ASP-Erosionsraten gemeinsam variiert werden. Der endgültige Prognosepfad wird realistisch gehalten, indem die Eingaben an dem ausgerichtet werden, was Branchenexperten in den kommenden Produktzyklen als umsetzbar betrachten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, die das Modellergebnis mit unabhängigen Signalen wie Handelswerten, Gesamtzahlen der Gerätlieferungen und öffentlich diskutierten Spezifikationstrends vergleichen. Zeigt eine Region oder Endanwendung einen ungewöhnlichen Anstieg, werden die Treiber erneut untersucht, Annahmen präzisiert und gezielte erneute Kontakte veranlasst, um zu bestätigen, ob eine tatsächliche Verschiebung stattgefunden hat oder die Eingabe überschätzt war.

Vor der Freigabe durchläuft die Arbeit eine interne Analystenprüfung, damit Berechnungen, Einheitenumrechnungen und die Jahr-für-Jahr-Logik konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, etwa großen Nachfrageschocks oder Angebotsengpässen. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Indikatoren und Interviewerkenntnisse berücksichtigt sind.

Vergleich der Marktgröße für Kameramodule von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Kameramodule können weit voneinander abweichen, da die Abgrenzungen unterschiedlich gezogen werden und die Preislogik nicht immer über alle Endanwendungen hinweg konsistent ist. Unterschiede ergeben sich meist daraus, was als Modul gezählt wird, welches Jahr als Bezugsjahr verwendet wird und ob die Schätzung auf praktische Einheiten- und Mixprüfungen zurückgeführt wird.

In diesem Markt sind die größten Ursachen für Abweichungen, ob eigenständige Sensoren und Linsen in dieselbe Kategorie einbezogen werden, ob ab-Werk-Preise oder einzelhandelsbezogene Werte verwendet werden und wie schnell ein ASP-Rückgang bei steigender Auflösung angenommen wird. Auch Zeitpunkt der Währungsumrechnung und Aktualisierungsrhythmus spielen eine Rolle, da sich schnell wandelnde Smartphone-Zyklen den Mix innerhalb eines Jahres verändern können. Eine engere Abgrenzung, die bei Ab-Werk-Umsätzen bleibt und Bildsignalprozessoren außerhalb des Geltungsbereichs hält, erklärt den niedrigeren Wert für 2026 bei Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 43,03 Milliarden USD (2026) | |

| Branchenverlag A | 47,74 Milliarden USD (2024) | Verwendet 2024 als Basisjahr mit einem schnelleren Wachstumsausblick, und der Komponentenumfang erscheint breiter, was den Wert benachbarter Kameraeinzelteile über vollständige Modulbaugruppen hinaus einbeziehen kann. |

| Globale Beratungsgesellschaft B | 58,84 Milliarden USD (2026) | Zeigt einen höheren Wert für 2026, der wahrscheinlich eine aggressivere Ausweitung der Endanwendungen und ASP-Annahmen widerspiegelt, und kann breitere Komponentendefinitionen oder gebündelte Inhalte pro Gerät ohne strenge Prüfungen auf Einheitenebene einbeziehen. |

Die Spanne in der Tabelle erklärt sich größtenteils durch Abgrenzungen des Geltungsbereichs und die Art, wie Einheiten und Preise mit der realen Gerätenachfrage verknüpft sind. Unser Ansatz bleibt nachvollziehbar, da der Wert aus gerätbezogenen Nachfragepools aufgebaut, mit Angebots- und Handelssignalen überprüft und nur angepasst wird, wenn die Interviewbelege eine Änderung stützen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kameramodul-Markt derzeit?

Die Kameramodul-Marktgröße beträgt im Jahr 2026 43,03 Milliarden USD und wird voraussichtlich bis 2031 52,91 Milliarden USD erreichen.

Welches Segment wächst wertmäßig am schnellsten?

Automobil-Kameramodule verzeichnen die schnellste Expansion mit einer CAGR von 5,46 % bis 2031, angetrieben durch Sicherheitsvorschriften.

Wie dominant ist CMOS-Technologie gegenüber CCD in Kameramodulen?

CMOS-Sensoren halten etwa 89 % Marktanteil und expandieren, während CCDs auf spezialisierte wissenschaftliche Bildgebungsnischen beschränkt bleiben.

Warum sind Periskopmodule für Smartphones wichtig?

Periskop- oder Faltoptik-Designs bieten einen optischen Zoom von ≥5× ohne Erhöhung der Handset-Dicke und unterstützen Premium-Preisgestaltung.

Welche Region bietet nach Asien-Pazifik das höchste Wachstumspotenzial?

Der Nahe Osten ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 5,21 % aufgrund großer Smart-City-Überwachungsprojekte.

Wie werden Lieferkettenrisiken nach dem Erdbeben in Taiwan 2024 gemindert?

OEMs erschließen Doppelquellen für Sprachspulenmotor-Aktuatoren und erweitern die Kapazitäten in Japan und Indien, um die geografische Konzentration zu verringern.

Seite zuletzt aktualisiert am: