Unterwasserkamera-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

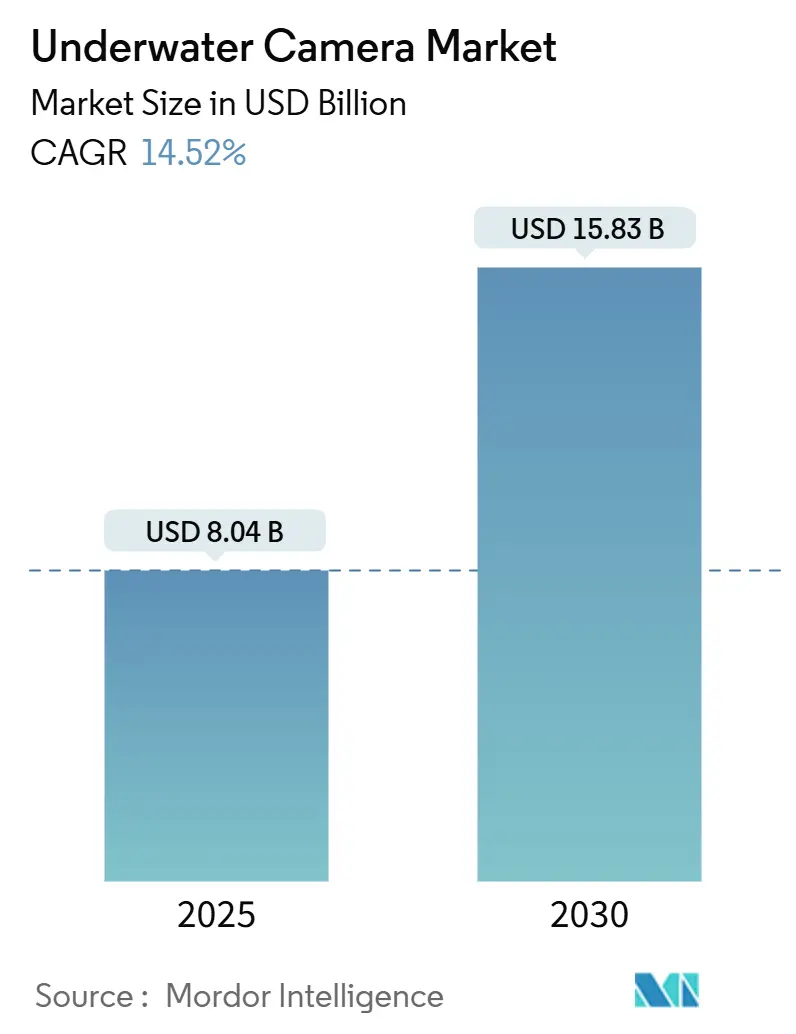

| Marktgröße (2025) | 8.04 Milliarden US-Dollar |

| Marktgröße (2030) | 15.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Unterwasserkamera-Marktanalyse von Mordor Intelligence

Die Größe des Unterwasserkamera-Markts wird für 2025 auf 8,04 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 14,52 % während des Prognosezeitraums (2025–2030) 15,83 Milliarden USD erreichen.

Das Wachstum wird durch drei sich gegenseitig verstärkende Dynamiken angetrieben: die Begeisterung der Verbraucher für Abenteuersport-Inhalte auf sozialen Plattformen, die industrielle Nachfrage nach Echtzeit-Aquakulturüberwachung sowie die stetige Sensorminiaturisierung, die professionelle Bildqualität in kompakten Formfaktoren liefert. Asien-Pazifik erzielt den größten Umsatzbeitrag und die schnellste regionale Expansion, begünstigt durch dichte Meerestourismuskorridore und intensive Fischzuchtaktivitäten. Technologische Sprünge wie BSI-CMOS-Sensoren und KI-gestützte Farbkorrektur reduzieren traditionelle Hürden in Bezug auf Beleuchtung, Nachbearbeitung und Bedienerqualifikation und erweitern die Teilnahme über alle Erfahrungsstufen hinweg. Gleichzeitig verkürzen Online-Handels-Ökosysteme, verstärkt durch Nischen-Unterwasserfotografie-Communitys, die Zeitspanne von der Entdeckung bis zum Kauf und ermöglichen es Herstellern, Margen und Markennarrativ direkt zu steuern. Lieferkettenengpässe bei Spezialoptikglas und Germanium verdeutlichen jedoch, dass Komponentenengpässe die Produktionsflexibilität selbst für Marktführer bremsen können.

Wichtigste Erkenntnisse des Berichts

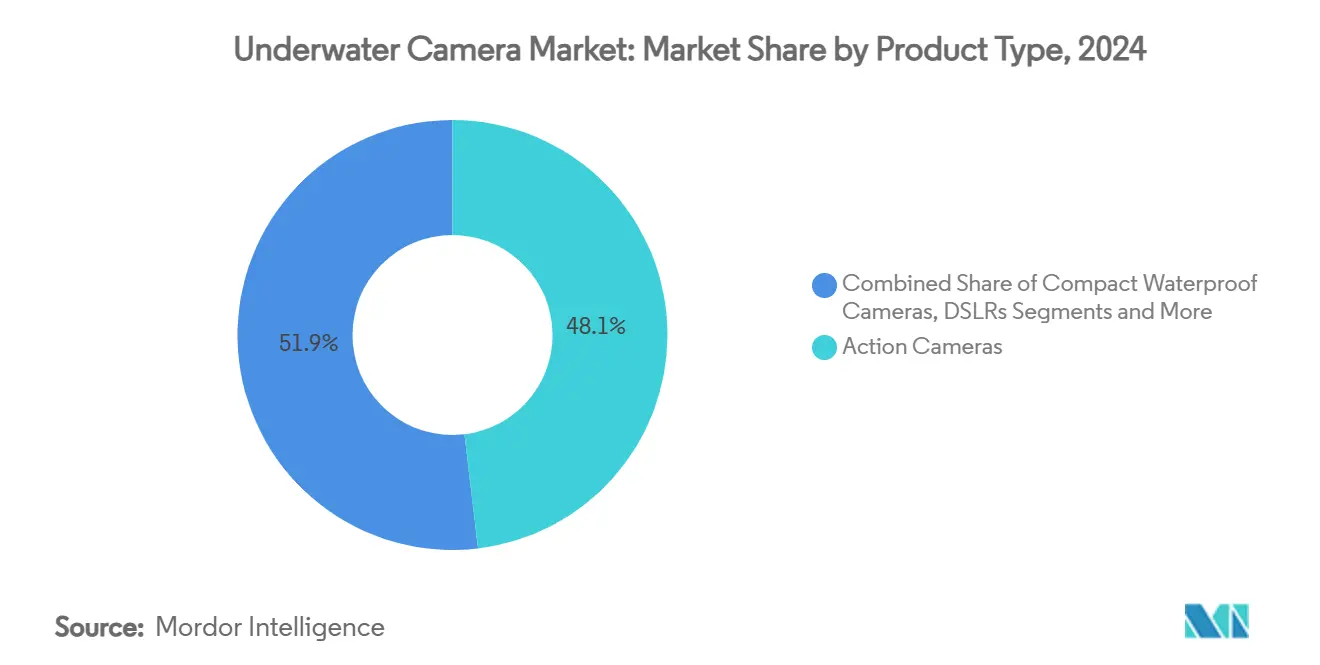

- Nach Produkttyp entfielen 2024 48,1 % des Unterwasserkamera-Marktanteils auf Action-Kameras, während industrielle/ROV-integrierte Kameras bis 2030 mit einer CAGR von 14,8 % wachsen.

- Nach Anwendung entfielen 2024 32,3 % der Unterwasserkamera-Marktgröße auf Freizeitschnorcheln und -tauchen, während Fischerei- und Aquakulturüberwachung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 15,6 % expandiert.

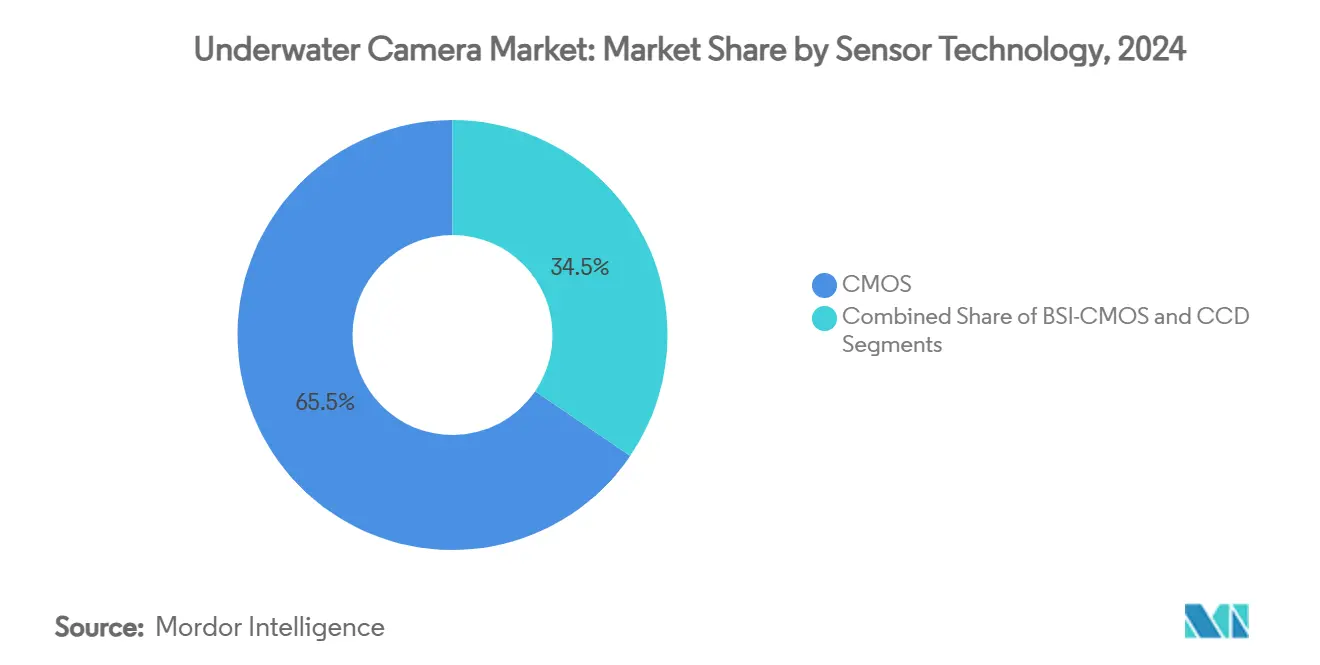

- Nach Sensortechnologie hielt CMOS 2024 einen weltweiten Umsatzanteil von 65,5 %, und BSI-CMOS führt das Wachstum mit einer CAGR von 15,1 % über den Prognosezeitraum an.

- Nach Vertriebskanal dominierte der Online-Handel 2024 mit 54,7 % des globalen Umsatzes und bleibt mit einer CAGR von 15,4 % bis 2030 der am schnellsten wachsende Kanal.

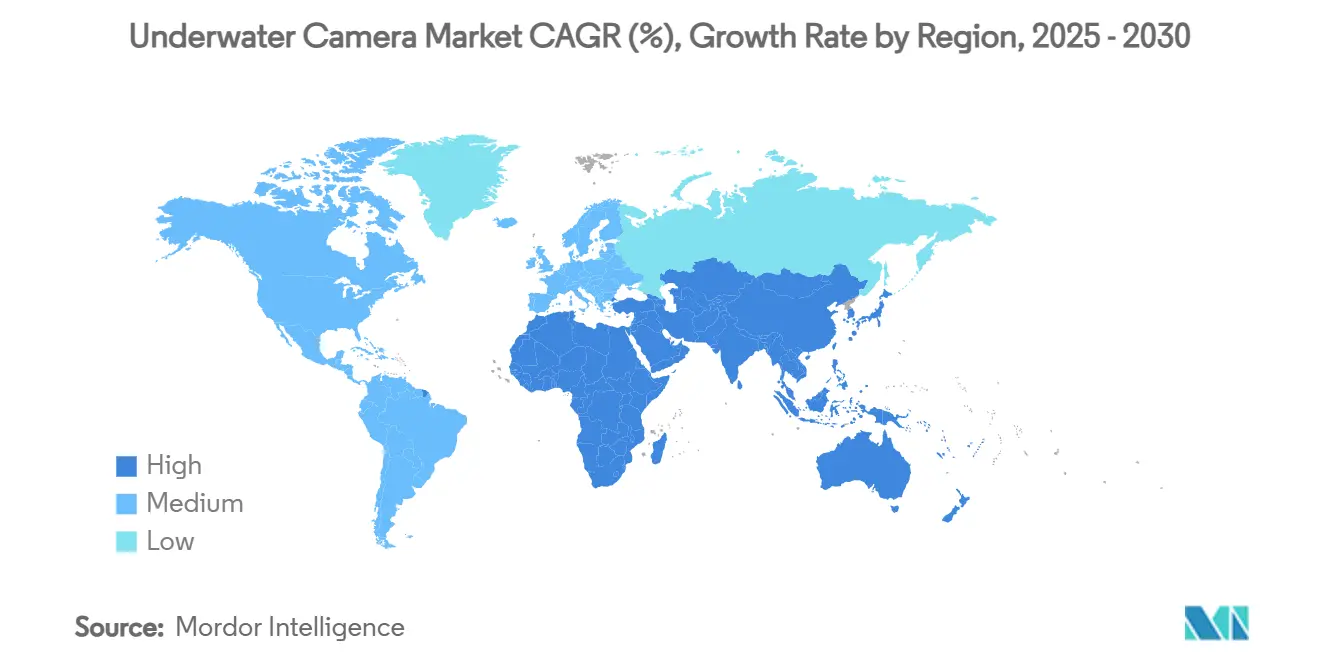

- Nach Geografie trug Asien-Pazifik 2024 41,9 % des Umsatzes bei und wird voraussichtlich mit einer CAGR von 14,9 % bis 2030 wachsen.

Globale Unterwasserkamera-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch soziale Medien angetriebener Boom bei Abenteuersport-Inhalten | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Meerestourismus und Freizeittauchaktivitäten | +3.2% | Asien-Pazifik, MEA, Südamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Sensorminiaturisierung und Kostensenkung | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte kamerainterne Farbkorrektur und Metadaten-Tagging | +1.9% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Präzisionsaquakultur für Echtzeit-Bestandsüberwachung | +2.4% | Asien-Pazifik, Nordics, Chile | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach 360°/VR-Unterwasser-Inhaltserlebnissen | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch soziale Medien angetriebener Boom bei Abenteuersport-Inhalten

Die weit verbreitete Veröffentlichung von Unterwasserclips auf Instagram, TikTok und YouTube hat Tauchaufnahmen von einer Hobbynische in ein Mainstream-Storytelling-Format verwandelt. Content-Creator betrachten Kameras zunehmend als Kernausrüstung neben Flossen und Atemreglern und fordern eine überhitzungsfreie Leistung für stundenlange 4K-Aufnahmen. Das überarbeitete Wärmemanagement und die Filterstack-Flexibilität der GoPro HERO 13 verdeutlichen, wie Hersteller Social-Media-Filmemacher mittlerweile als professionelle Zielgruppe behandeln. Der europäische Wassersporttourismus wächst jährlich um 16,9 % und schafft eine breitere Basis potenzieller Käufer, die sendungsreife Aufnahmen von taschengroßen Geräten erwarten. [1]CBI, "Das europäische Marktpotenzial für Wassersporttourismus," cbi.euSponsoring-Einnahmen stützen zudem die Ersatzzyklen, da Creator nach inkrementellen Bildqualitätsverbesserungen streben. Insgesamt verleihen diese Faktoren dem Unterwasserkamera-Markt einen unmittelbaren Verkaufsimpuls, der in den nächsten zwei Saisons kaum nachlassen dürfte.

Zunehmender Meerestourismus und Freizeittauchaktivitäten

Internationale Tauchresorts melden Besucherzahlen, die die Höchststände von 2019 übertreffen, da Grenzrestriktionen gelockert werden. Die Teilnahme am Gerätetauchen in den Vereinigten Staaten erholte sich 2023 auf 3 Millionen Personen und offenbart eine erhebliche Gelegenheit zur Ausrüstungserneuerung. Küstenregierungen von Indonesien bis Ägypten investieren in künstliche Riffe und ausgewiesene Schnorchelrouten, was die Neugier von Ersttauchern weckt und den Absatz von Einstiegskamera-Bundles fördert. Die Initiativen der Nordischen Blauen Parks präsentieren Unterwasser-Kulturerbe-Routen, die Naturschutz mit Tourismus verbinden und das Interesse an der visuellen Dokumentation versunkener Kulturgüter fördern.[2]Nordischer Ministerrat, "Nordische Blaue Parks," norden.diva-portal.org Die Nachfragemuster begünstigen daher robuste Designs, die ohne mehrere Systeme vom flachen Schnorcheln bis zur anspruchsvollen Wrackerkundung eingesetzt werden können.

Schnelle Sensorminiaturisierung und Kostensenkung

Rückseitig beleuchtete CMOS-Wafer liefern heute Bildraten von über 76.000 fps bei gleichzeitig hoher Quanteneffizienz. Hersteller integrieren daher professionelle Sensoren in gehäuselose Action-Kameras und senken damit die Anschaffungskosten, die bisher Gelegenheitsnutzer abschreckten. Kompakte Module erweisen sich besonders für ROVs als vorteilhaft, wo jedes eingesparte Gramm die Missionsdauer verlängert. Dennoch verdeutlichen hurrikanbedingte Ausfallzeiten in wichtigen Quarzminen, wie ein einziges vorgelagertes Material die Verfügbarkeit von Endgeräten einschränken kann, was Unternehmen zur Entwicklung von Multi-Sourcing-Strategien veranlasst. Langfristig wird erwartet, dass sich die Kosten-Leistungs-Kurven weiterhin günstig entwickeln und Geräte unter 300 USD mit Funktionen ermöglichen, die bisher Kinoausrüstungen vorbehalten waren.

KI-gestützte kamerainterne Farbkorrektur und Metadaten-Tagging

Algorithmen, die in Echtzeit die Farbabsorption des Wassers kompensieren, machen aufwendige Nachbearbeitung überflüssig. Canons EOS R5 Mark II verfeinert den Autofokus mithilfe von maschinellem Lernen, um Motive auch dann scharf zu halten, wenn sie hinter Korallenköpfen verschwinden. Sonys Global-Shutter-Architektur synchronisiert Hochleistungsblitze mit bisher unerreichbaren Geschwindigkeiten und ermöglicht Fotografen eine natürlichere Balance zwischen Umgebungs- und Kunstlicht. Für Forscher betten automatische Artenerkennung und Tiefenmarkierung verwertbare Daten in jeden Frame ein und optimieren so Analyse-Workflows. Solche KI-zentrierten Vorteile helfen dem Unterwasserkamera-Markt, Teams anzusprechen, denen spezialisierte Editoren fehlen, die aber dennoch expeditionstaugliche Ergebnisse benötigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für professionelle Gehäuse und Beleuchtung | -1.8% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Akku-Wärme-Einschränkungen bei hochauflösenden Aufnahmen | -1.2% | Global, stärker ausgeprägt in tropischen Gewässern | Kurzfristig (≤ 2 Jahre) |

| Strengere Drehgenehmigungen in Meeresschutzgebieten | -0.9% | Biodiversitäts-Hotspots weltweit | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Spezialoptikglas und Chips | -2.1% | Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für professionelle Gehäuse und Beleuchtung

Vollformat-Spiegellosgehäuse erfordern Aluminiumlegierungsgehäuse, die 4.000 USD übersteigen können, während Doppelblitz-Rigs weitere 2.000–5.000 USD hinzufügen. Solche Gesamtbeträge übersteigen das jährliche Ausrüstungsbudget vieler Tauchtouristen und schränken die Einführung professioneller Bildgebung in Ländern ein, in denen der Tourismus gerade erst reift. Naturschutzprojekte und Universitäten teilen denselben Budgetdruck trotz des dringenden Bedarfs an Dokumentationsaufnahmen. Als Reaktion darauf bringen Hersteller integrierte wasserdichte Kameras mit einer Bewertung bis 15 m auf den Markt, die für Schnorchelaufgaben ohne Gehäuse auskommen und so Kostenbarrieren schrittweise abbauen, ohne das Flaggschiff-Geschäft zu kannibalisieren.

Akku-Wärme-Einschränkungen bei hochauflösenden Aufnahmen

Wärmeentwicklung zwingt 8K-fähige Kameras dazu, nach wenigen Minuten zu drosseln oder abzuschalten, was wissenschaftliche Transekte frustriert, die kontinuierlich aufzeichnen müssen. Wasser leitet Wärme effektiver ab als Luft, doch versiegelte Gehäuse blockieren die Konvektion und stauen die Prozessor-Abwärme. GoPros neueste Firmware, die Verarbeitungslasten verteilt, bietet schrittweise Entlastung. Langfristige Abhilfe liegt in der Akkuchemie der nächsten Generation und ASIC-basierten Videoencodern, doch bis solche Lösungen ausgereift sind, planen Filmemacher erzwungene Abkühlintervalle ein, die die Betriebskomplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industrielle ROVs treiben die professionelle Einführung voran

Action-Kameras erzielten 2024 den höchsten Umsatz mit einem Anteil von 48,1 % am Unterwasserkamera-Markt, während industrielle ROV-Kameras das Segment mit einer CAGR von 14,8 % bis 2030 anführen. Diese Aufspaltung unterstreicht, wie Verbraucherbegeisterung das Volumen finanziert, während missionskritische Inspektions- und Vermessungsaufgaben eine Premium-Preiselastizität erschließen.

Die Unterwasserkamera-Marktgröße für ROV-integrierte Systeme wächst, da Offshore-Windparks, Ölpipelines und Hafenbehörden kompakte Drohnen für Rumpfinspektionen und Umwelt-Compliance einsetzen. QYSEAs FIFISH E-MASTER bündelt KI-gestützte Messung und autonome Navigation in einer koffertauglichen Plattform und signalisiert einen Designwandel von eigenständigen Bildgebern hin zu schlüsselfertigen Robotikpaketen. Kompakte wasserdichte Modelle wie OM SYSTEMs Tough TG-7 bedienen hingegen Gelegenheitsschnorchler, die Robustheit über optische Extreme stellen. Einweg-Einmalkameras bleiben in Abenteurresorts bestehen, wo das Risiko des Ausrüstungsverlusts hoch ist, nehmen jedoch einen schrumpfenden Umsatzanteil ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Aquakulturüberwachung beschleunigt die kommerzielle Einführung

Freizeitschnorcheln und -tauchen behielt 2024 mit 32,3 % den größten Anteil an der Unterwasserkamera-Marktgröße, während Fischerei- und Aquakulturüberwachung mit einer CAGR von 15,6 % am schnellsten wächst. Farmbetreiber benötigen visuelle 24/7-Feeds zur Optimierung von Fütterungszyklen, zur Erkennung von Krankheiten und zur Erfüllung von Tierschutzprüfern, wodurch Kameras von optionalen Sensoren zu zentralen Produktivitätshebeln werden.

Das Nocturn-Schwachlichtmodul von Photonis ermöglicht es Farmen, Gehege über Nacht ohne künstliche Beleuchtung zu überwachen, was den Stress für den Bestand reduziert und gleichzeitig kontinuierliche Verhaltensdaten liefert. Abenteuersport und Vlogging bleiben lebhaft, da sich Monetarisierungswege verdichten, aber die industrielle Inspektion von Offshore-Turbinen und Unterwasserkabeln entwickelt sich zu einem parallelen Wachstumsmotor. Wissenschaftliche Teams nutzen KI-eingebettete Metadaten zur Automatisierung von Artenzählungen und gewinnen so Feldzeit für hypothesengetriebene Aufgaben statt für Annotationen.

Nach Sensortechnologie: BSI-CMOS verbessert die Schwachlichtleistung

Die CMOS-Technologie dominierte 2024 den Unterwasserkamera-Marktanteil mit 65,5 %, und BSI-CMOS expandiert mit einer CAGR von 15,1 % dank überlegener Photonensammlung in der Tiefe. Die rückseitige Beleuchtung positioniert die Verdrahtung hinter der Fotodiodenschicht und liefert sauberere Signale unter den blau-grünen Wellenlängen, die unterhalb von 10 m vorherrschen.

CCD bleibt in Labors verankert, wo Farbtreue die Akkulaufzeit überwiegt, doch CMOS-Kostenkurven und Integrationsfreundlichkeit erodieren weiterhin seine Nische. Aufkommende SPAD-Arrays versprechen Einzelphotonen-Empfindlichkeit für lidarbasierte Tiefenkartierung, warten jedoch noch auf massenmarkttaugliche Wirtschaftlichkeit.[3]Sensors Journal, "SPAD-Lineardetektorarray für Unterwasser-Tiefenbildgebung," mdpi.comDerzeit nutzen Hersteller BSI-CMOS, um professionelle Rauschpegel in Geräte unter 500 USD zu bringen und so die adressierbare Hobbystenpopulation zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Handel dominiert die Vertriebsentwicklung

Online-Marktplätze sicherten sich 2024 54,7 % des globalen Umsatzes und führten das Wachstum mit einer CAGR von 15,4 % an, was zeigt, wie der Unterwasserkamera-Markt den Direktvertrieb an Verbraucher belohnt. Von Herstellern betriebene Storefronts bündeln Tutorials, Firmware-Updates und Community-Foren, die Markentreue und einfache Upgrades fördern.

Stationäre Sport- und Tauchgeschäfte überleben durch Vorführungen vor Ort und Beratung zu lokalen Wasserbedingungen, aber ihre durchschnittliche Bestellgröße tendiert zu Zubehör. OEM/B2B-Verträge steigen parallel, da Industriekunden integrierte Bildgebungs-Robotik-Bundles plus Vor-Ort-Wartung anfordern. Hybridmodelle, bei denen Käufer Spezifikationen online auswählen und dann vorkonfigurierte Kits im Geschäft abholen, verdeutlichen, wie die Grenzen zwischen Kanälen in der Praxis verschwimmen.

Geografische Analyse

Asien-Pazifik dominierte 2024 mit 41,9 % des Umsatzes und wird voraussichtlich mit einer CAGR von 14,9 % wachsen, angetrieben durch Chinas Fertigungstiefe und die Tauchtourismuskorridore Südostasiens. Inländische Innovatoren wie Indiens EyeROV bieten kostenoptimierte Inspektionsdrohnen an, die auf regionale Infrastrukturbudgets abgestimmt sind. Wachsende Mittelschichten investieren steigende Ermessenseinkommen in Rifftauchausflüge, während Lachs-, Garnelen- und Seetangfarmen in China, Vietnam und Indonesien die videobasierte Überwachung zur Sicherung der Produktion ausbauen.

Nordamerika präsentiert eine reife, aber widerstandsfähige Käuferbasis, die 2023 von 3 Millionen aktiven Tauchern und einer robusten Nachfrage aus der Offshore-Energie- und Wissenschaftsbranche getragen wird. Strategische Deals wie die Übernahme von 3D at Depth durch Kraken Robotics für 17 Millionen USD verdeutlichen den regionalen Appetit auf LiDAR-erweiterte Unterwasser-Bildgebungspakete. Regulatorische Klarheit rund um den Drohneneinsatz in US-Häfen stimuliert zudem Ersatzzyklen hin zu KI-erweiterten Systemen.

Europa nutzt seine doppelte Identität als Tourismusmagnet und Umweltforschungszentrum. Der Wassersporttourismus steuert bis 2032 bei einer CAGR von 16,9 % auf 845,8 Milliarden USD zu und sorgt für eine stetige Pipeline von Erstkäufern. Nordische Aquakulturfarmen sind Vorreiter bei datenreichen Tierschutzregimen, während mediterrane Tauchbetreiber ihre Flotten erneuern, um aktualisierten Sicherheitsrichtlinien zu entsprechen. EU-Naturschutzfonds kofinanzieren VR-Dokumentationen versunkener Kulturerbestätten und erhalten so die Nachfrage nach Hochleistungsgeräten auch außerhalb der traditionellen Sommerhochsaison.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert: GoPro, Sony und Canon führen das Verbrauchersegment an, während Teledyne Marine, SubC Imaging und QYSEA industrielle Nischen mit versiegelten oder ROV-integrierten Systemen bedienen. Die Markendifferenzierung dreht sich um Schwachlichtleistung, KI-Automatisierung und Wärmestabilität statt allein um Megapixel-Wettbewerbe. Verbraucherinkumbenten verteidigen ihren Marktanteil durch Upgrades der Farbwissenschaft auf Firmware-Ebene und die Integration von Livestream-Funktionen, die Vlogging-Communitys ansprechen.

Die industrielle Konsolidierung nimmt zu. Kraken Robotics' Kauf von 3D at Depth sichert vertikal integrierte LiDAR- und Bildgebungsnutzlasten, während BlueHalos Übernahme von VideoRay Mini-ROV-Expertise in ein verteidigungsorientiertes Portfolio einbringt. General Oceans' Übernahme von RS Aqua fügt Fischverfolgungssensoren hinzu, die seine bestehende Unterwasser-Bildgebungslinie ergänzen, und signalisiert Ökosystem-Strategien gegenüber Einzelprodukt-Wetten. Aufstrebende Marktteilnehmer nutzen regionale Kostenvorteile; EyeROV in Indien und mehrere Shenzhen-basierte OEMs skalieren schnell, indem sie White-Label-Module an westliche Marken liefern.

Der künftige Wettbewerb wird voraussichtlich von Software-Ökosystemen abhängen, die erfasste Daten verarbeiten und monetarisieren. Nauticus Robotics positioniert seine AUVs als multifunktionale Knoten, die in einem Durchgang Bilder sammeln, Werkzeuge bedienen und Analysen übertragen.[4]SEC, "Nauticus Robotics, Inc. Formular 10-K," sec.govAnbieter, die einen solchen End-to-End-Mehrwert bündeln können, können Abonnement-Umsatzströme zusätzlich zum Hardware-Verkauf erzielen und so die Wettbewerbsmacht zugunsten integrierter Plattforminhaber verschieben.

Marktführer der Unterwasserkamera-Branche

GoPro Inc.

SZ DJI Technology Co., Ltd.

Sony Corporation

SeaLife Cameras

OM Digital Solutions Corporation (Olympus)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kraken Robotics schloss die Übernahme von 3D at Depth für 17 Millionen USD ab und fügte seinem Portfolio Unterwasser-LiDAR-Technologie sowie mehr als 450 abgeschlossene Offshore-Projekte hinzu.

- November 2024: BlueHalo übernahm VideoRay und stärkte damit seine unbemannte Meeresabteilung mit Defender-Klasse-Mikro-ROVs für kommerzielle und Verteidigungskunden.

- November 2024: General Oceans erwarb das britische Unternehmen RS Aqua und integrierte über 40 Jahre Sensorvertriebskompetenz in seine Umsatzbasis von 62 Millionen GBP.

- Oktober 2024: QYSEA Technology stellte den kompakten ROV FIFISH E-MASTER mit KI-gestützter Messung und 3D-Meeresbodenkartierfunktionen vor, der auf Offshore-Energieinspektionen abzielt.

Berichtsumfang des globalen Unterwasserkamera-Marktberichts

| Action-Kameras |

| Kompakte wasserdichte Kameras |

| DSLR und spiegellose Kameras mit Gehäuse |

| Professionelle Kinema-Systeme |

| Industrielle/ROV-integrierte Kameras |

| Einweg-wasserdichte Kameras |

| Freizeitschnorcheln und -tauchen |

| Abenteuersport und Vlogging |

| Professionelle Foto- und Kinematografie |

| Kommerzielle Inspektion und Wartung |

| Fischerei- und Aquakulturüberwachung |

| Wissenschaftliche und Umweltforschung |

| Militärische und Sicherheitsüberwachung |

| CMOS |

| BSI-CMOS |

| CCD |

| Online-Handel |

| Fachkamerafachgeschäfte |

| Sport- und Tauchgeschäfte |

| OEM/B2B-Direktvertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Action-Kameras | ||

| Kompakte wasserdichte Kameras | |||

| DSLR und spiegellose Kameras mit Gehäuse | |||

| Professionelle Kinema-Systeme | |||

| Industrielle/ROV-integrierte Kameras | |||

| Einweg-wasserdichte Kameras | |||

| Nach Anwendung | Freizeitschnorcheln und -tauchen | ||

| Abenteuersport und Vlogging | |||

| Professionelle Foto- und Kinematografie | |||

| Kommerzielle Inspektion und Wartung | |||

| Fischerei- und Aquakulturüberwachung | |||

| Wissenschaftliche und Umweltforschung | |||

| Militärische und Sicherheitsüberwachung | |||

| Nach Sensortechnologie | CMOS | ||

| BSI-CMOS | |||

| CCD | |||

| Nach Vertriebskanal | Online-Handel | ||

| Fachkamerafachgeschäfte | |||

| Sport- und Tauchgeschäfte | |||

| OEM/B2B-Direktvertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Unterwasserkamera-Markts?

Die Unterwasserkamera-Marktgröße beträgt 2025 8,04 Milliarden USD und wird bis 2030 voraussichtlich stark wachsen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 41,9 % des Umsatzes von 2024 und weist mit einer CAGR von 14,9 % das schnellste Wachstum auf, gestützt durch lebhaften Tauchtourismus und Aquakulturexpansion.

Welches Segment wächst am schnellsten?

Industrielle/ROV-integrierte Kameras übertreffen alle anderen Produktklassen mit einer CAGR von 14,8 %, da Inspektions-, Energie- und Landwirtschaftsnutzer in autonome Bildgebungsplattformen investieren.

Warum sind BSI-CMOS-Sensoren unter Wasser wichtig?

BSI-CMOS-Sensoren sammeln mehr Licht in schwach beleuchteten blau-grünen Umgebungen, liefern sauberere Bilder in der Tiefe und treiben eine CAGR von 15,1 % in der Sensortechnologie-Kategorie an.

Wie beeinflussen Online-Kanäle den Absatz?

Der Online-Handel dominiert bereits mit 54,7 % des globalen Umsatzes und wächst mit einer CAGR von 15,4 %, da Direktvertriebskanäle schnellere Markteinführungen, niedrigere Preise und reichhaltigere Tutorial-Inhalte ermöglichen.

Was hemmt die breitere professionelle Einführung?

Hohe Gehäuse- und Beleuchtungskosten, thermische Grenzen bei längeren 8K-Aufnahmen und sporadische Engpässe bei Spezialoptiken bremsen die Einführung, obwohl integrierte wasserdichte Designs die Lücke zunehmend schließen.

Seite zuletzt aktualisiert am: