3D-Kamera-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.08 Milliarden US-Dollar |

| Marktgröße (2031) | 96.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

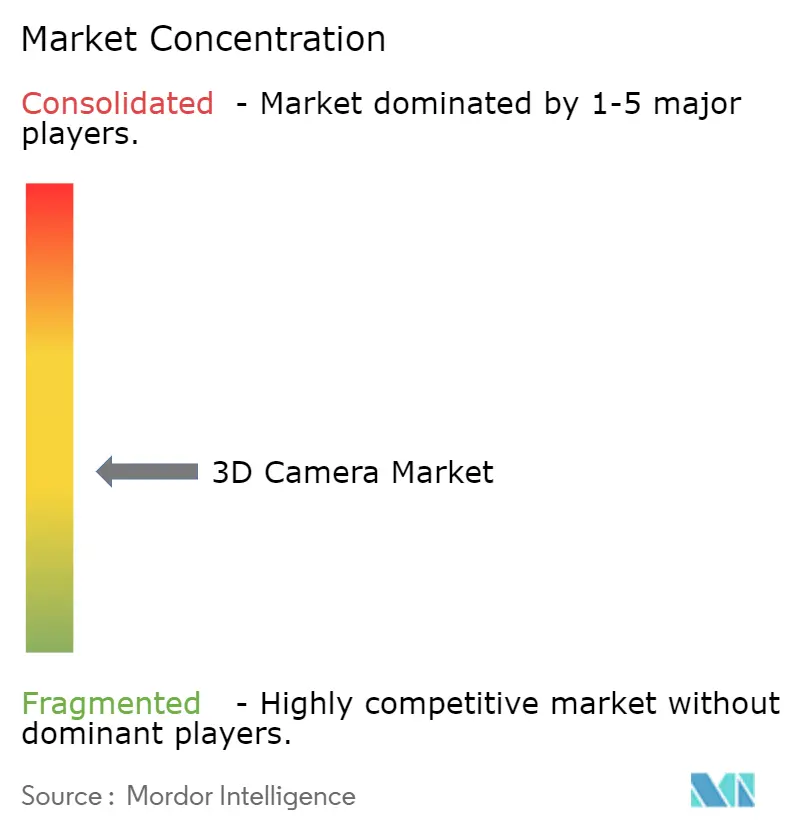

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D-Kamera-Marktanalyse von Mordor Intelligence

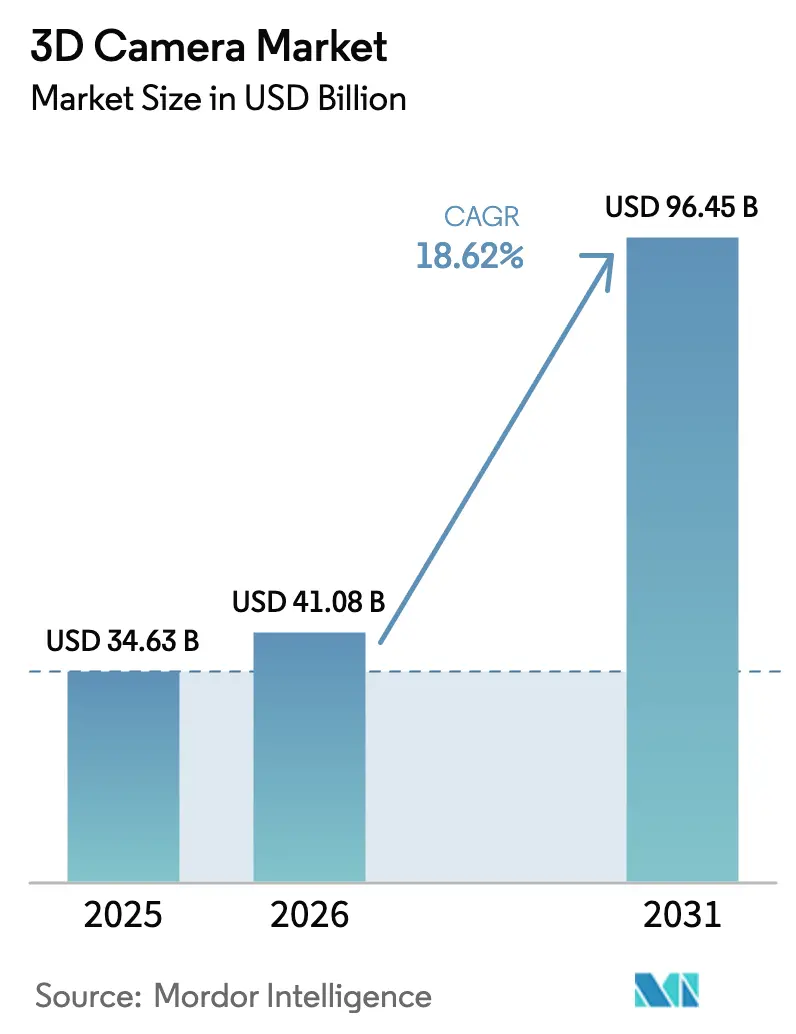

Die Größe des 3D-Kamera-Marktes wird voraussichtlich von 34,63 Milliarden USD im Jahr 2025 auf 41,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 18,62 % über den Zeitraum 2026–2031 voraussichtlich 96,45 Milliarden USD erreichen. Der Schwung resultiert aus der LiDAR-Integration in Smartphones, strengeren europäischen Fahrerüberwachungsvorschriften und der Fabrikautomatisierung, die eine schnelle und präzise Tiefenerfassung erfordert. Asiatisch-pazifische Smartphone-Hersteller integrieren Time-of-Flight-Sensoren (ToF) in Premium-Segmente, während Golf-Staat-Programme für intelligente Städte hochauflösende 3D-Überwachungseinheiten bestellen. Sinkende Stücklistenkosten unter 4 USD bringen fortschrittliche Tiefenmodule in mittelpreisige Geräte, und industrielle GigE-Schnittstellen erschließen höhere Bandbreiten für Echtzeit-Qualitätsprüfungen. Die Wettbewerbsdynamik bleibt im Wandel, da Sony die vertikale Integration verstärkt, Intel RealSense ausgliedert und Orbbec die Versorgung von Servicerobotern ausbaut.

Wichtigste Erkenntnisse des Berichts

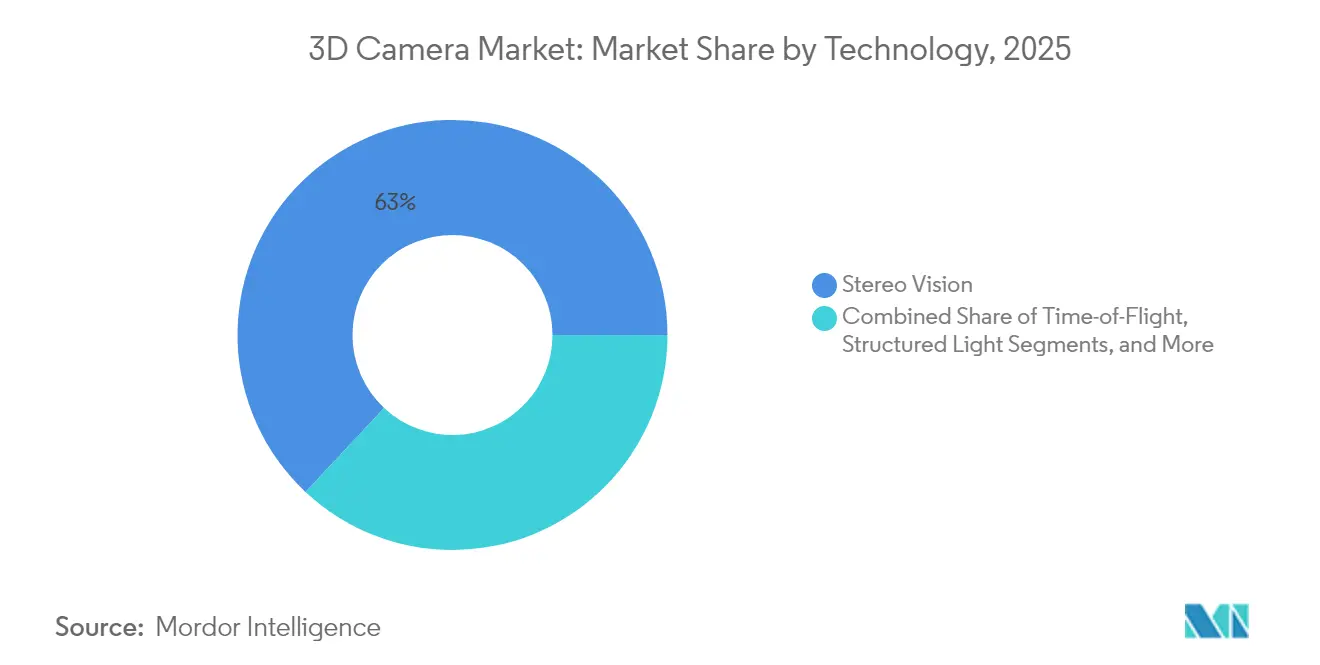

- Nach Technologie führte Stereo Vision im Jahr 2025 mit einem Marktanteil von 63,02 % am 3D-Kamera-Markt, während Time-of-Flight bis 2031 voraussichtlich mit einem CAGR von 21,95 % wachsen wird.

- Nach Typ erfassten zielfreie Systeme im Jahr 2025 53,88 % des 3D-Kamera-Marktes; dieselbe Kategorie wird bis 2031 voraussichtlich mit einem CAGR von 18,96 % wachsen.

- Nach Auflösung hielten 8–16-MP-Sensoren im Jahr 2025 einen Anteil von 58,92 % an der 3D-Kamera-Marktgröße, während Geräte mit über 16 MP voraussichtlich mit einem CAGR von 23,12 % wachsen werden.

- Nach Schnittstelle entfielen im Jahr 2025 39,34 % des 3D-Kamera-Marktes auf USB/CSI; GigE weist mit 23,75 % bis 2031 den höchsten prognostizierten CAGR auf.

- Nach Anwendung kontrollierten professionelle Kameras im Jahr 2025 63,05 % des 3D-Kamera-Marktes, während Smartphones und Tablets eine CAGR-Prognose von 23,32 % aufweisen.

- Nach Endverbrauchsbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Anteil von 44,62 % an der 3D-Kamera-Marktgröße; der Automobilsektor wird voraussichtlich mit einem CAGR von 19,62 % wachsen.

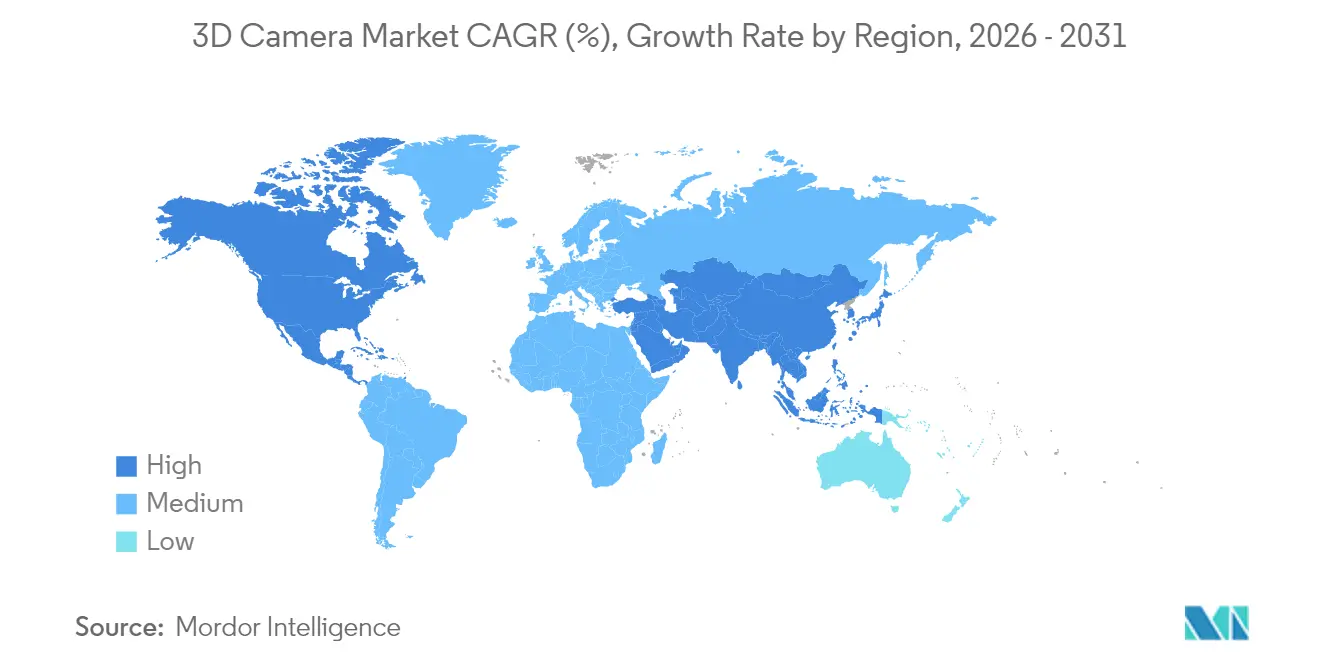

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 38,07 % des 3D-Kamera-Marktes, während Nordamerika bis 2031 voraussichtlich einen CAGR von 21,28 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 3D-Kamera-Markt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von LiDAR-basierten ToF-Sensoren in Flaggschiff-Smartphones | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anforderungen der Automobil-OEMs an die Fahrerüberwachung im Fahrzeuginnenraum | +1.8% | Europa als Hauptmarkt, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach 3D-Vision für die Qualitätssicherung in der intelligenten Fertigung | +1.6% | China als Hauptmarkt, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volumetrische Inhaltsproduktion für XR-Headsets | +1.4% | Nordamerika als Hauptmarkt, globale Expansion | Langfristig (≥ 4 Jahre) |

| Budgets der Golfstaaten für intelligente Städte für 3D-Überwachungskameras | +1.2% | GCC-Länder | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stücklistenkosten für CMOS-Tiefenmodule | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von LiDAR-basierten ToF-Sensoren in Flaggschiff-Smartphones

Apples LiDAR-Einführung beim iPhone 12 Pro katalysierte die Verbreitung der Tiefenerfassung, und die iPhone-15-Serie verbessert die Energieeffizienz für Augmented-Reality-Aufgaben (AR).[1]Anita Chandran, "Lidar-Innovationen für eine neue Realität," Electro Optics, electrooptics.com Samsungs System-LSI-Einheit liefert nun 200-MP-Bildsensoren an mehrere Marken und beschleunigt die Übernahme durch asiatische OEMs. Tiefendaten verbessern Autofokus und Porträtmodi und machen die computergestützte Fotografie zu einem wichtigen Differenzierungsmerkmal. Die Neuausrichtung der Lieferkette, die die VCSEL-Beschaffung von Coherent zu Sony verlagert, unterstreicht die Volatilität bei Anbietern. Die Balance zwischen thermischen Grenzen und Komponentenkosten in Smartphones unterhalb des Premium-Segments wird die mittelfristige Durchdringung bestimmen.

Anforderungen der Automobil-OEMs an die Fahrerüberwachung im Fahrzeuginnenraum

Euro-NCAP-Vorschriften erfordern die Erfassung des Fahrerzustands und veranlassen Automobilhersteller, 3D-Kameras zu integrieren, die Ablenkung und Beeinträchtigung erkennen. Sony prognostiziert ein sechsfaches Wachstum bei CMOS-Bildsensoren für die Automobilindustrie und erwartet bis zum Geschäftsjahr 2028 12 Kameras pro Fahrzeug im Vergleich zu acht im Jahr 2024. Nischenanbieter wie Smart Eye und Seeing Machines legen KI-Analysen auf Tiefeneingaben, was trotz Konjunkturzyklen einen gebundenen Markt schafft. Europa führt bei der Einhaltung der Vorschriften, aber eine regulatorische Angleichung in den USA ist wahrscheinlich, was die kurzfristige Nachfrage stärkt.

Nachfrage nach 3D-Vision für die Qualitätssicherung in der intelligenten Fertigung

Chinas Streben nach fehlerfreien Fabriken stärkt die Nachfrage nach ToF-Modulen mit großer Reichweite und hoher Bildrate. onsemis Hyperlux ID erfasst Objekte bei 30 m und 60 fps und erfüllt die Toleranzen in der Automobil- und Elektronikmontage.[2]onsemi, "onsemi stellt fortschrittlichen Tiefensensor für industrielle Anwendungen vor," investor.onsemi.com Betreiber erzielen Kosteneinsparungen, indem sie manuelle Inspektion durch automatisierte Fehlererkennung ersetzen. STMicroelectronics' gestapelter VD55H1-Sensor fügt eine 200-MHz-Modulation für schnelle Förderbänder hinzu.[3]STMicroelectronics, "VD55H1-Produktseite," st.com Die Einführung folgt einer mittelfristigen Kurve, da Werke ihre Linien nachrüsten und Personal umschulen.

Volumetrische Inhaltsproduktion für XR-Headsets

Nordamerikanische Studios investieren in volumetrische Bühnen, da sich die Einnahmen aus räumlichen Videos bis 2024 22,5 Milliarden USD nähern.[4]Yili Jin et al., "Von der Aufnahme bis zur Anzeige: Eine Übersicht über volumetrisches Video," arxiv.org Kamera-Arrays müssen mehrere 3D-Feeds mit einer Latenz unter einer Millisekunde synchronisieren, was die Nachfrage nach hochauflösenden, kalibrierungsfreundlichen Systemen ankurbelt. Das Rendering mit neuronalen Strahlungsfeldern erhöht den Datenbedarf und verbindet Hardware-Anbieter mit Cloud-GPUs. Der Zeithorizont erstreckt sich langfristig, während Kompressionsstandards und die Verbreitung von Headsets reifen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende Massenmarkt-Standards für 3D-Inhalte | -1.1% | Europa als Hauptmarkt, globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Thermische und Leistungsgrenzen in Smartphones unter 300 USD | -0.8% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für optische Chips | -0.7% | China als Hauptmarkt, Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Ausfallzeiten durch Neukalibrierung bei Stereo Vision | -0.5% | Nordische Länder, industrielle Automatisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende Massenmarkt-Standards für 3D-Inhalte

Fragmentierte technische EU-Protokolle zwingen Ersteller dazu, mehrere volumetrische Formate zu kodieren, was Produktionsbudgets aufbläht und Investitionen in Aufnahme-Hardware verlangsamt. Dual-Use-Exportvorschriften verlangsamen den Wissensaustausch unter Entwicklern zusätzlich. Ohne einheitliche Testmetriken zögern Käufer, was die langfristigen Wachstumsaussichten für den 3D-Kamera-Markt schmälert.

Thermische und Leistungsgrenzen in Smartphones unter 300 USD

Preisgünstige Smartphones haben Schwierigkeiten, die Wärme aus dem kontinuierlichen ToF-Betrieb abzuleiten. Eine hohe Stromaufnahme verkürzt die Akkulaufzeit und zwingt OEMs dazu, Tiefenfunktionen zu drosseln oder ganz wegzulassen. Obwohl Fortschritte in der Halbleitertechnik die Effizienz verbessern, werden kostenoptimierte Designs Leistungslücken aufrechterhalten und die Verbreitung im Massenmarkt mittelfristig dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: ToF-Sensoren fordern die Dominanz von Stereo Vision heraus

Stereo Vision hielt im Jahr 2025 mit 63,02 % den größten Anteil am 3D-Kamera-Markt, gestützt auf kostengünstige Doppellinsen-Rigs. Das Segment eignet sich für professionelle Spiegelreflexkameras und industrielle Pick-and-Place-Arme, die passive Tiefenschätzung bevorzugen. Time-of-Flight wächst jedoch mit einem CAGR von 21,95 % und vergrößert die 3D-Kamera-Marktgröße für Smartphones und Fahrerüberwachungsmodule. Überlegene Leistung bei schwachem Licht und die Einzellinsen-Bauweise untermauern die rasche Verbreitung von ToF. Strukturiertes Licht bleibt für die Gesichtserkennung und das Dental-Scanning unverzichtbar, während aufkommende Hybrid-Stacks ToF mit Stereo-Feeds für Redundanz kombinieren.

Hersteller wie Infineon und pmdtechnologies präsentieren ToF-Imager unter dem Display, die rahmenlose Designs erhalten. onsemis indirekter ToF-Fahrplan erweitert die maximale Reichweite auf Fabrikhallen-Distanzen und erschließt industrielle Perspektiven. Stereo-Lösungen sind in der Robotik für statische Szenen aufgrund des geringeren Stromverbrauchs weiterhin attraktiv, doch der Leistungsunterschied verringert sich mit jedem Produktzyklus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Zielfreie Systeme ermöglichen breitere Anwendungen

Zielfreie Designs erfassten im Jahr 2025 53,88 % des Marktanteils am 3D-Kamera-Markt und werden voraussichtlich einen CAGR von 18,96 % verzeichnen, da Plug-and-Play-Erwartungen die Unterhaltungselektronik dominieren. Die Eliminierung von Kalibrierungsmarkierungen vereinfacht die Installation in Smartphones, Robotern und Smart-Home-Geräten und vergrößert die gesamte 3D-Kamera-Marktgröße. Zielbasierte Rigs überleben in der Präzisionsmetrologie, wo Referenzmuster eine Genauigkeit im Mikrometerbereich sicherstellen.

Roboracks Qrevo Slim-Roboter verwendet Infineons hybriden ToF-Imager, um enge Möbellücken ohne Umgebungsaufkleber zu navigieren. Industrielle Anwender wägen die höhere anfängliche Genauigkeit von Zielkameras gegen Ausfallzeiten durch Markierungsausrichtung ab. Fortschritte bei der KI-gesteuerten Selbstkalibrierung werden diesen Kompromiss verringern.

Nach Auflösung: Hochauflösende Sensoren treiben Premium-Anwendungen voran

Sensoren im Bereich 8–16 MP kontrollierten im Jahr 2025 58,92 % der 3D-Kamera-Marktgröße und balancieren Durchsatz mit Detailgenauigkeit. Geräte mit über 16 MP werden voraussichtlich mit einem CAGR von 23,12 % stark wachsen, da Smartphone-Marken die computergestützte Multi-Kamera-Fotografie vorantreiben. Samsungs 200-MP-Lieferverträge veranschaulichen das Wettrüsten zur Erfassung feiner Texturen für AR-Überlagerungen. Module mit unter 8 MP bleiben in preisgünstigen IoT-Einheiten bestehen, wo Kosten und geringe Bandbreite Vorrang vor Bildqualität haben.

Höhere Pixelzahlen erhöhen die Rohdatenraten und fördern die Einführung von GigE- und PCIe-Schnittstellen sowie der geräteseitigen Komprimierung. STMicroelectronics setzt gestapelte Wafer und proprietäre ISPs ein, um die Chipgröße zu begrenzen und gleichzeitig die Bildraten zu erhöhen. Industrielle Anwender bevorzugen mittlere Auflösungen, um Bandbreitenengpässe zu vermeiden und dennoch Toleranzspezifikationen zu erfüllen.

Nach Schnittstelle: GigE gewinnt in industriellen Anwendungen an Boden

USB/CSI blieb im Jahr 2025 mit einem Anteil von 39,34 % am 3D-Kamera-Markt die führende Schnittstelle, geschätzt für Plug-and-Play-Verbindungen in Tablets und eingebetteten Boards. GigE beschleunigt sich jedoch mit einem CAGR von 23,75 %, angetrieben durch Nachrüstungen in intelligenten Fabriken, die 100-m-Kabelläufe und deterministische Übertragung erfordern. CameraLink besteht in der ultraschnellen Inspektion fort, während proprietäre Steckverbinder Nischen-Robotiklinien bedienen.

Fabrikingenieure wählen GigE Vision, um vorhandene Ethernet-Switches zu nutzen und Integrationskosten zu senken. Steigende Sensorauflösungen und Multi-Kamera-Arrays erhöhen den Durchsatzbedarf und treiben den Wechsel von 5-Gb/s-USB zu 10-Gb/s- und 25-Gb/s-Ethernet voran. Verbrauchergeräte verlassen sich weiterhin auf USB-C-Anschlüsse für Kosteneffizienz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Smartphones stören die Führungsposition professioneller Kameras

Professionelle Rigs hielten im Jahr 2025 63,05 % des Marktanteils am 3D-Kamera-Markt und sind unverzichtbar für vermessungsgenaue Kartierung, visuelle Effekte und Metrologie. Dennoch expandieren Smartphones und Tablets mit einem CAGR von 23,32 % und demokratisieren die Tiefenerfassung, was die erreichbare 3D-Kamera-Marktgröße vergrößert. Apples Wechsel zu Sony-VCSELs unterstreicht die Abhängigkeit des Premium-Segments von einer zuverlässigen Versorgung.

AR/VR-Headsets gewinnen an Volumen, da Meta, Sony und HTC Geräte mit Inside-Out-Tracking-Arrays aktualisieren. Roboter und Drohnen integrieren Tiefeneinheiten für autonome Navigation, und Laptops beinhalten IR-basierte Gesichtsanmeldung für Zero-Trust-Sicherheit. Die Massenmarktnachfrage fördert Skaleneffekte bei Komponenten, die sich auf industrielle Sektoren auswirken.

Nach Endverbrauchsbranche: Automobilbeschleunigung fordert die Unterhaltungselektronik heraus

Die Unterhaltungselektronik repräsentierte im Jahr 2025 44,62 % der 3D-Kamera-Marktgröße über Smartphones, Tablets und Gaming-Peripheriegeräte. Die Automobilnachfrage gewinnt mit einem CAGR von 19,62 % an Fahrt, da Fahrerüberwachung und Einparkhilfe zum Standard werden. Sony plant, bis 2026 43 % der CMOS-Bildsensor-Verkäufe im Fahrzeugbereich zu erfassen.

Industrieanlagen installieren 3D-Vision für Oberflächenfehlerprüfungen und Pick-and-Place-Roboter, während Sicherheitsintegratoren Tiefenkameras einsetzen, um Fehlalarme zu reduzieren. Das Gesundheitswesen erprobt Tiefenmodule zur Erkennung von Patientenstürzen, und Unterhaltungsunternehmen nehmen volumetrische Schauspieler für virtuelle Produktionen auf.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 38,07 % des Marktanteils am 3D-Kamera-Markt dank Chinas Fabrikautomatisierung, Japans Robotik und Koreas Smartphone-Giganten. Staatliche Anreize treiben lokale Sensorfabriken voran, obwohl Exportkontrollen für Germanium und Gallium die Preisvolatilität erhöhen. Orbbecs 70-prozentiger Anteil an Chinas Serviceroboter-Kameras zeigt die Tiefe der regionalen Spezialisierung.

Nordamerika wird voraussichtlich einen CAGR von 21,28 % verzeichnen, gestützt durch europäisch ausgerichtete Sicherheitsvorschriften und XR-Inhaltsstudios. Intels RealSense-Ausgliederung zeigt das Bekenntnis zu dedizierten Vermarktungsmodellen. Kanada nutzt die Bergbauautomatisierung, während Mexikos Fahrzeugexporte Fahrerüberwachungskameras integrieren.

Europa wächst stetig auf der Grundlage starker Automobil-Tier-1-Zulieferer und industrieller Maschinenbauer. Der Nahe Osten und Afrika übernehmen 3D-Vision in GCC-Netzwerken für intelligente Städte mit Fokus auf Crowd-Analytik, während Südamerika angesichts fiskalischer Einschränkungen auf Sicherheits- und Bergbauanwendungsfälle setzt.

Wettbewerbslandschaft

Der 3D-Kamera-Markt ist mäßig fragmentiert. Sonys Geschäftsbereich Imaging & Sensing Solutions steigerte den Umsatz im Geschäftsjahr 2024 um 14 % und kombiniert proprietäre CMOS-Arrays mit KI-Edge-Chips für Automobilkunden. Canon leitet Bildgebungs-IP in Maschinenvision-Module für Fabriken, und Apple integriert Tiefensensoren in seinen gesamten Gerätebestand für die Ökosystemkontrolle.

Intels RealSense-Autonomie ermöglicht fokussierte Forschung und Entwicklung unter Beibehaltung der Intel-Capital-Finanzierung mit dem Ziel, Robotik- und Logistikbereiche anzusprechen. Orbbec dominiert chinesische Serviceroboter durch Preis-Leistungs-Optimierung und lokalen Support. Infineon und pmdtechnologies bündeln Sensoren mit ArcSoft-Middleware und reduzieren den Integrationsaufwand für Smartphone-OEMs.

Zu den strategischen Schritten gehören onsemis iToF-Einführung für die Qualitätssicherung über große Reichweiten, Samsungs Vorstoß in 200-MP-tiefenfähige Imager und STMicroelectronics' Investition in die Produktion gestapelter Wafer zur Balance von Kosten und Durchsatz. Weißflecken-Chancen liegen in ultraenergiearmen IoT-Geräten, Rigs für raue Bergbauumgebungen und Smart-Home-Geräten unter 100 USD.

Marktführer im 3D-Kamera-Bereich

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corporation

Samsung Electronics Co., Ltd.

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: onsemi stellte Hyperlux ID vor, einen indirekten 30-m-ToF-Sensor für die industrielle Automatisierung.

- Januar 2025: Intel bestätigte Pläne, RealSense bis Mitte 2025 als eigenständiges Unternehmen auszugliedern.

- Januar 2025: STMicroelectronics meldete einen Umsatz von 3,32 Milliarden USD im vierten Quartal 2024 und skizzierte eine Restrukturierung.

- September 2023: Roborock stellte den Qrevo Slim-Roboter vor, der Infineons REAL3-ToF-Imager verwendet.

Berichtsumfang des globalen 3D-Kamera-Marktes

Eine 3D-Kamera ist ein Bildgebungsgerät, das die Wahrnehmung von Tiefe in Bildern ermöglicht, um drei Dimensionen zu replizieren, wie sie durch das menschliche binokulare Sehen erlebt werden.

Der 3D-Kamera-Markt ist segmentiert nach Technologie (Time-of-Flight, Stereo Vision, strukturiertes Licht), nach Endverbrauchern (Unterhaltungselektronik, Automobil, Sicherheit und Überwachung, Luft- und Raumfahrt sowie Verteidigung, Medien und Unterhaltung, sonstige Endverbraucher) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Time-of-Flight |

| Stereo Vision |

| Strukturiertes Licht |

| Hybride Multi-Sensor-Systeme |

| Zielkamera |

| Zielfreie Kamera |

| Weniger als 8 MP |

| 8–16 MP |

| Über 16 MP |

| GigE |

| CameraLink |

| USB und CSI |

| Sonstige Schnittstellen |

| Professionelle Kameras |

| Smartphones und Tablets |

| Computer und Laptops |

| AR/VR-Headsets |

| Roboter und Drohnen |

| Sonstige Anwendungen/Geräte |

| Unterhaltungselektronik |

| Automobil |

| Sicherheit und Überwachung |

| Industrie und Fertigung |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Time-of-Flight | ||

| Stereo Vision | |||

| Strukturiertes Licht | |||

| Hybride Multi-Sensor-Systeme | |||

| Nach Typ | Zielkamera | ||

| Zielfreie Kamera | |||

| Nach Auflösung | Weniger als 8 MP | ||

| 8–16 MP | |||

| Über 16 MP | |||

| Nach Schnittstelle | GigE | ||

| CameraLink | |||

| USB und CSI | |||

| Sonstige Schnittstellen | |||

| Nach Anwendung/Gerät | Professionelle Kameras | ||

| Smartphones und Tablets | |||

| Computer und Laptops | |||

| AR/VR-Headsets | |||

| Roboter und Drohnen | |||

| Sonstige Anwendungen/Geräte | |||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | ||

| Automobil | |||

| Sicherheit und Überwachung | |||

| Industrie und Fertigung | |||

| Medien und Unterhaltung | |||

| Gesundheitswesen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 3D-Kamera-Marktes?

Der 3D-Kamera-Markt beläuft sich im Jahr 2026 auf 41,08 Milliarden USD und wird voraussichtlich bis 2031 auf 96,45 Milliarden USD wachsen.

Welches Technologiesegment wächst am schnellsten?

Time-of-Flight-Sensoren werden voraussichtlich einen CAGR von 21,95 % verzeichnen und damit andere Tiefenerfassungsansätze übertreffen.

Warum setzen Automobilunternehmen auf 3D-Kameras?

Euro-NCAP-Vorschriften schreiben Fahrerüberwachungssysteme vor und veranlassen Automobilhersteller, 3D-Kameras einzubauen, die Ablenkung und Schläfrigkeit erkennen und so die Einhaltung gesetzlicher Vorschriften sicherstellen.

Wie wirken sich sinkende Komponentenkosten auf die Einführung aus?

Tiefenmodule unter 4 USD senken die Preisbarriere und ermöglichen es Mittelklasse-Smartphones und Smart-Home-Geräten, 3D-Vision-Funktionen zu integrieren.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Nordamerika weist mit 21,28 % den höchsten regionalen CAGR auf, angetrieben durch die XR-Inhaltsproduktion und Kraftfahrzeugsicherheitsvorschriften.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Das Fehlen einheitlicher Inhaltsstandards, thermische Grenzen in preisgünstigen Smartphones und Lieferkettenrisiken durch Exportkontrollen sind die wichtigsten Hindernisse, die für die nächsten fünf Jahre identifiziert wurden.

Seite zuletzt aktualisiert am: