Marktgröße und Marktanteil für Baukameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

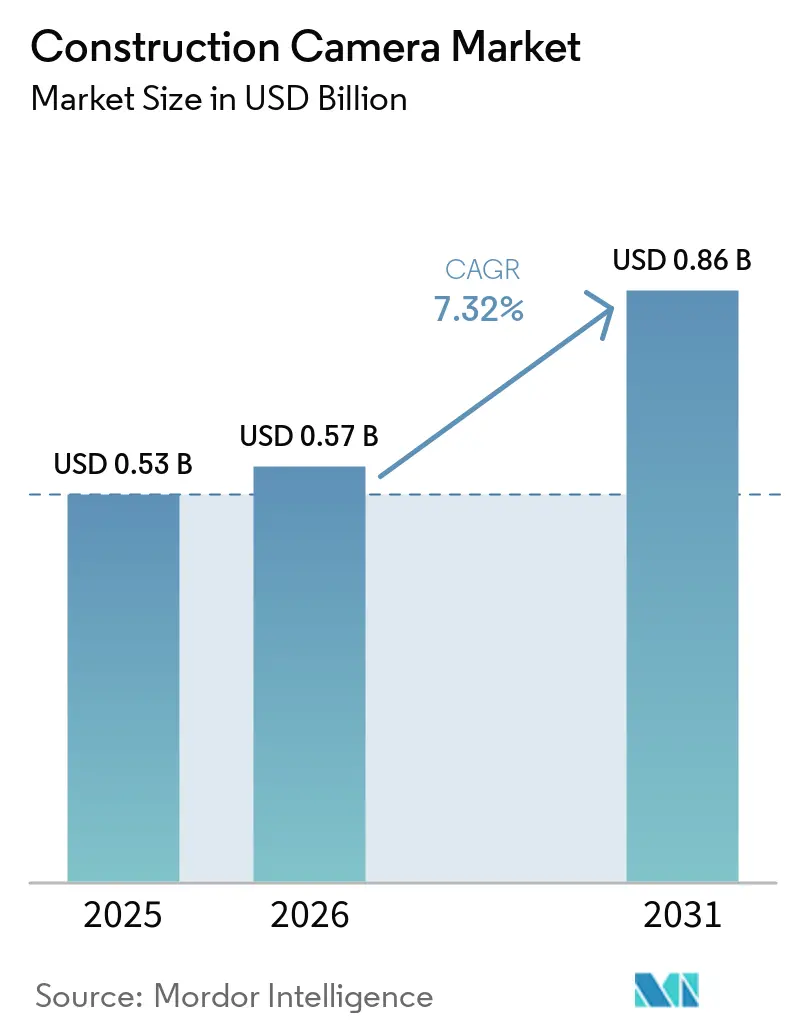

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 0.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baukameras von Mordor Intelligence

Die Marktgröße für Baukameras wird voraussichtlich von 0,53 Milliarden USD im Jahr 2025 auf 0,57 Milliarden USD im Jahr 2026 steigen und bis 2031 0,86 Milliarden USD erreichen, mit einer CAGR von 7,32 % über den Zeitraum 2026–2031. Die Nachfrage steigt, weil Eigentümer und Versicherer kontinuierliche Videoarchive nun als obligatorischen Nachweis für die Einhaltung von Zeitplänen, die Einhaltung von Sicherheitsvorschriften und die Qualität der Ausführung betrachten. Solarbetriebene Anlagen, die wochenlang ohne Netzanschluss betrieben werden können, dominieren die Stromquellennutzung, während 4G- und 5G-fähige Einheiten WLAN-Mesh-Netzwerke verdrängen, die früher Router vor Ort benötigten. Kamerahersteller wechseln zu Software-als-Dienstleistung-Preismodellen und betten Feeds in Bauprojektmanagement-Plattformen ein, sodass Außendienstteams Bilder in demselben Arbeitsbereich überprüfen, der für Anfragen und Änderungsaufträge genutzt wird. Künstliche Intelligenz am Rand, die fehlende Schutzhelme oder Sturzrisiken erkennt, wandelt Kameras von passiven Aufzeichnungsgeräten zu Echtzeit-Sicherheitswächtern um, und Prämienrabatte von US-amerikanischen Versicherern verkürzen die Amortisationszeiten für die meisten mittelgroßen Projekte. Obwohl höhere Hardwarekosten und strengere Datenschutzbestimmungen die Einführung in einigen Regionen dämpfen, hält die laufende Megaprojektfinanzierung im asiatisch-pazifischen Raum den Markt für Baukameras auf einem zweistelligen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

- Nach Stromquelle entfielen solarbetriebene Systeme im Jahr 2025 auf 51,33 % des Marktanteils für Baukameras und werden voraussichtlich bis 2031 mit einer CAGR von 9,53 % wachsen.

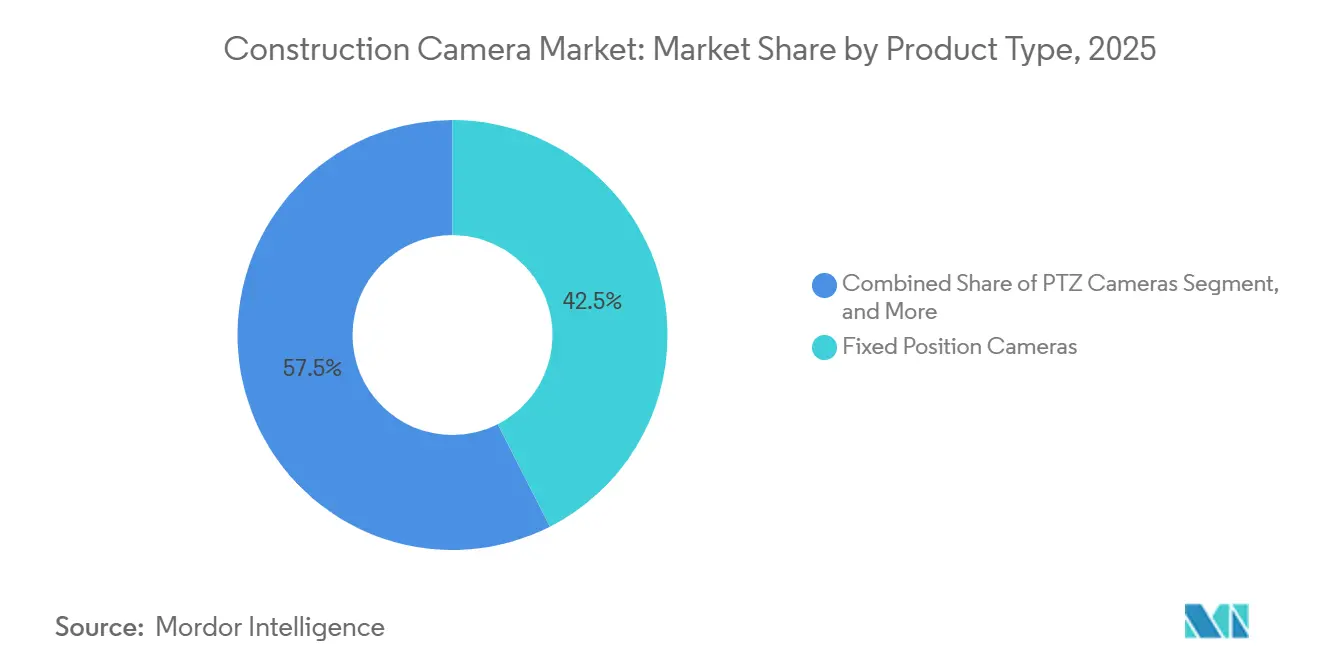

- Nach Produkttyp wachsen mobile Anhänger und kranmontierte Anlagen mit einer CAGR von 9,37 % über 2026–2031 und übertreffen damit Festpositionskameras, die 2025 einen Umsatzanteil von 42,51 % hielten.

- Nach Konnektivität erfassten 4G/5G-Lösungen 57,39 % des Umsatzes im Jahr 2025 und werden voraussichtlich jährlich um 9,76 % wachsen, was den Wechsel der Auftragnehmer weg von WLAN widerspiegelt.

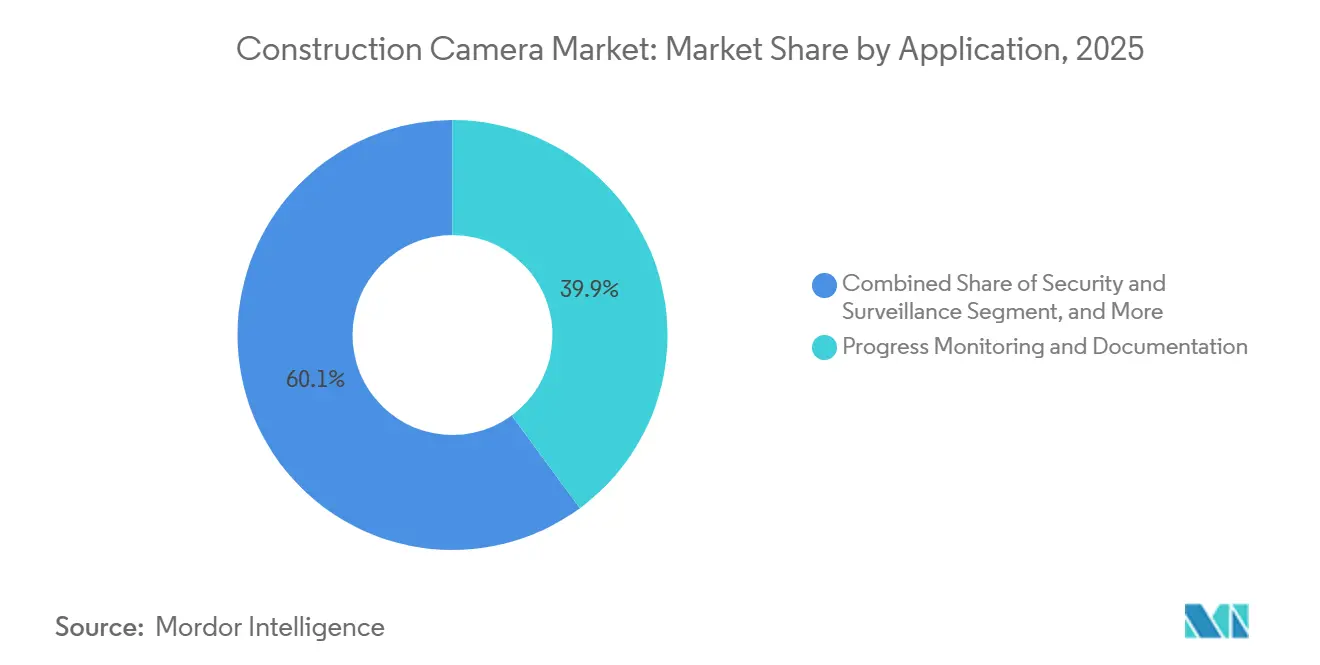

- Nach Anwendung führte die Fortschrittsüberwachung mit 38,13 % der Ausgaben im Jahr 2025, während Sicherheits- und Compliance-Analysen bis 2031 voraussichtlich eine CAGR von 9,17 % erzielen werden.

- Nach Endverbraucher entfielen auf Generalunternehmer 45,98 % des Umsatzes im Jahr 2025, doch industrielle EPC- und Energieunternehmen sind das am schnellsten wachsende Segment mit einer CAGR von 9,39 % während des Prognosezeitraums.

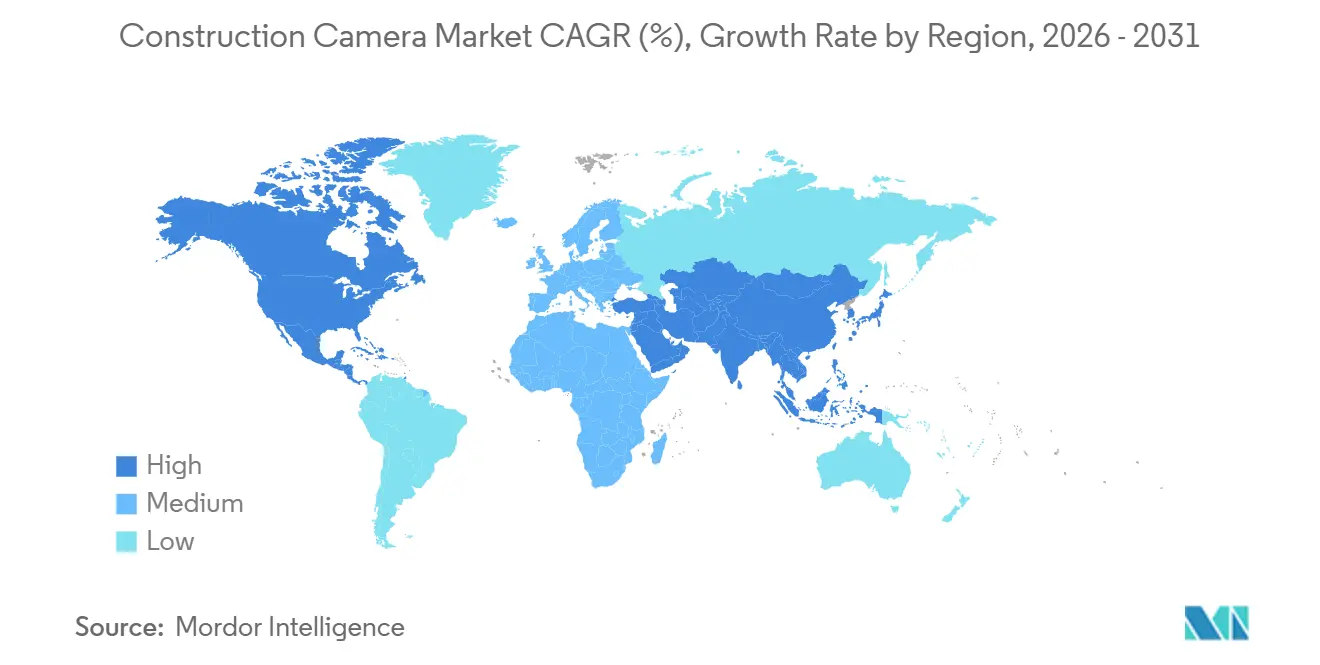

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,83 % am globalen Umsatz, während der asiatisch-pazifische Raum mit einer CAGR von 9,57 % bis 2031 den schnellsten regionalen Anstieg verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Baukameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Compliance-Analysen durch künstliche Intelligenz am Rand | +1.8% | Global, frühe Dynamik in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration mit Procore und Autodesk BIM | +1.5% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Solarbetriebene autonome Einsätze | +1.3% | Abgelegene Standorte im asiatisch-pazifischen Raum, Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Fernprojektplattformen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hochauflösendes Zeitraffer-Marketing | +0.7% | Global mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Compliance-Analysen durch künstliche Intelligenz am Rand

Randprozessoren in Kameras erkennen nun fehlende persönliche Schutzausrüstung, Annäherungsgefahren und Eindringen in Sperrzonen in unter 200 Millisekunden. Frühe Anwender reduzierten OSHA-meldepflichtige Vorfälle im Jahr 2025 um 34 %, was Auftragnehmern half, niedrigere Prämien für die Arbeitnehmerentschädigung auszuhandeln. Lokale Inferenz schützt die Privatsphäre, da nur Vorfallsmetadaten die Baustelle verlassen, was den Anforderungen des California Assembly Bill 1221 und der DSGVO-Vorgaben entspricht. Die Einführung konzentriert sich weiterhin auf Stahlbau- und Elektrogewerke, die höheren Schweregradrisiken ausgesetzt sind, aber sinkende Chipsatzpreise sollten die Vorteile innerhalb von drei Jahren auf allgemeine Gewerke ausweiten.

Integration mit Procore und Autodesk BIM-Workflows

Plug-and-Play-Anwendungsprogrammierschnittstellen ermöglichen es Bauleitern, ein Tagesprotokoll zu öffnen, auf einen Zeitstempel zu klicken und synchronisierte Bilder aufzurufen, ohne ihr Projekt-Dashboard zu verlassen. Bauunternehmen, die solche Integrationen nutzen, berichteten 2026 laut der ROI-Studie von Procore von 23 % niedrigeren Nacharbeitskosten und 18 % weniger Terminüberschreitungen. Da Außendienstteams Ist-Bilder mit föderativen BIM-Modellen abgleichen, erhalten Designer nahezu in Echtzeit Warnmeldungen, wenn Installationen von Toleranzen abweichen, und schließen Rückkopplungsschleifen, die früher Wochen dauerten.

Solarbetriebene autonome Einsätze

Ein 100-Watt-Monokristallpanel in Kombination mit Lithiumeisenphosphat-Batterien versorgt eine 4G-Kamera nun bis zu 14 bewölkte Tage lang mit Strom. Die Hardware macht Kraftstofflieferungen und Generatorwartung überflüssig und reduziert den Kohlenstoffausstoß bei abgelegenen Straßen- und Brückenbauten. Versorgungsunternehmen berechnen 15.000–30.000 USD pro Meile für temporäre Netzanschlüsse, sodass sich solarbetriebene Anlagen oft innerhalb einer einzigen Bausaison amortisieren.[1]Michael Lee, „Fortschritte bei Photovoltaik für abgelegene Baustellen”, energy.gov Staatliche Vorgaben für Saudi-Arabiens NEOM und andere Megaprojekte im Nahen Osten institutionalisieren Solarkameras für das nächste Jahrzehnt.

Wachsende Einführung von Fernprojektmanagement-Plattformen

Cloud-Suiten wie Procore und Autodesk BIM 360 sind zum dominierenden Betriebssystem für große Auftragnehmer geworden. Die Einbettung von Kamera-Feeds in diese Plattformen halbiert die Dauer von Projektbesprechungen und reduziert den separaten Fotodeckaufwand, der die Zeit der Bauleiter beansprucht. Da mittelständische Bauunternehmen öffentliche Ausschreibungen anstreben, die digitale Übergaben erfordern, gewinnen Anbieter, die fertige Integrationen bündeln, einen entscheidenden Vorteil im Markt für Baukameras.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Hardware-Kosten für mehrere Standorte | -1.4% | Global, am stärksten in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strengere Datenschutz- und Arbeitnehmerüberwachungsvorschriften | -1.1% | Nordamerika (Kalifornien, New York) und DSGVO-reguliertes Europa | Mittelfristig (2–4 Jahre) |

| Bandbreiten- und Cloud-Speicherausgaben | -0.8% | Regionen mit begrenzter Mobilfunkinfrastruktur | Mittelfristig (2–4 Jahre) |

| Volatilität der Elektronikzölle | -0.6% | Nordamerika mit Auswirkungen auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware-Kosten für mehrere Standorte

Mittelgroße Auftragnehmer, die 10–20 Projekte verwalten, müssen eine erhebliche Investition von 50.000–150.000 USD für den Einsatz von Mehrkamerasystemen aufwenden. Während abonnementbasierte Modelle durch die Reduzierung der Vorabkosten einen zugänglicheren Einstiegspunkt bieten, binden sie Unternehmen oft in langfristige Verpflichtungen, typischerweise 36-Monats-Verträge. Diese Verträge können sich auf Gesamtkosten von 10.800 USD pro Einheit summieren, was für Auftragnehmer eine Herausforderung darstellt, wenn ihre Projektauslastung während der Vertragslaufzeit sinkt. Darüber hinaus erhöhen externe Faktoren wie der 16%ige Einfuhrzoll auf Bildgebungsgeräte in Brasilien die Kosten weiter und machen die Beschaffung teurer. In mehreren afrikanischen Ländern fügt der begrenzte Zugang zu GeräteFinanzierungsoptionen, die oft zu hohen Zinssätzen von 12 % effektivem Jahreszins verfügbar sind, eine weitere Schwierigkeitsebene hinzu, verzögert Kaufentscheidungen und behindert die Einführung fortschrittlicher Kamerasysteme in diesen Regionen.

Strengere Datenschutz- und Arbeitnehmerüberwachungsvorschriften

Das California Assembly Bill 1221 und die Datenschutz-Grundverordnung der Europäischen Union stellen strenge Anforderungen an die Erfassung, Speicherung und Nutzung von Bildern und schreiben ausdrückliche Einwilligung, Aufbewahrungsrichtlinien und Offenlegungspflichten für jedes aufgenommene Bild vor. Um die Einhaltung sicherzustellen, entstehen Auftragnehmern jährliche Kosten von 20.000 bis 50.000 USD für Rechtsüberprüfungen, Mitarbeiterschulungen und die Umsetzung notwendiger Protokolle. Darüber hinaus schreiben Versicherer weiterhin die Pflege von Fünf-Jahres-Archiven vor, was Unternehmen dazu zwingt, Lösungen wie Anonymisierungstechniken oder lokale Datentresore einzusetzen. Diese Maßnahmen führen zu zusätzlichen Komplexitätsebenen, die Beschaffungsentscheidungen verzögern und die Einführung von Bildgebungstechnologien verlangsamen können, selbst in Regionen, die ansonsten für Kameraeinsätze bereit sind.[2]Europäische Kommission, „Leitlinien zur DSGVO-Videokonformität”, ec.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobilität treibt die Einführung bei vertikalen Bauten voran

Die Marktgröße für Baukameras wird nach Produkttyp aufgeteilt, wobei Festpositionseinheiten 42,51 % des Umsatzes ausmachen. Auftragnehmer wählen diese kostengünstigen Modelle für Autobahnen und flache Industriestandorte, wo ein einziger Aussichtspunkt monatelange Arbeit abdeckt. Bei Wolkenkratzern und Brückenpylonen positionieren Besatzungen jedoch wöchentlich Kräne um, und Festeinheiten verlieren Sichtlinien. Mobile Anhänger und kranmontierte Anlagen wachsen daher jährlich um 9,37 % und übertreffen den gesamten Markt für Baukameras. Eine mobile PTZ-Kamera kann mehrere statische Einheiten ersetzen und so die Nutzung von Datentarifen und Serviceeinsätze reduzieren. Erhöhte Motorkomplexität erhöht jedoch den Wartungsaufwand, insbesondere in staubigen Golfwüsten oder arktischen Winden.

Mobile Lösungen erschließen auch Premiumpreise durch fortschrittliche Analysen. Anbieter bündeln Schwenk-Neige-Zoom-Robotik mit Randmodulen für künstliche Intelligenz, die die Schalungsfortschritte stockwerkweise erkennen und Earned-Value-Kennzahlen in Planungssoftware einspeisen. Mietflotten expandieren, weil Eigentümer außerbilanzielle Geräte bevorzugen, die vorkonfiguriert mit Mobilfunkpaketen geliefert werden. Da die Megaprojekt-Pipelines im asiatisch-pazifischen Raum und im Nahen Osten dichter werden, festigt die Nachfrage nach leicht umsetzbaren Anlagen den Produkttypwechsel über den Prognosehorizont hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromquelle: Solarsysteme festigen die Mehrheitskontrolle

Solarinstallationen machten 2025 51,33 % des Stromquellensegments aus und gaben der Kategorie den höchsten Marktanteil für Baukameras derzeit. Steigende Umwandlungswirkungsgrade erreichen nun 22 %, und Lithiumeisenphosphat-Batterien verlängern die Laufzeit, was eine CAGR-Prognose von 9,53 % antreibt, die netzbetriebene Alternativen übertrifft. Die Erweiterung des Netzanschlusses kostet weiterhin 15.000–30.000 USD pro Meile, sodass die Gesamtbetriebskosten Solar begünstigen, wenn Baustellen alle sechs Monate wechseln. Im Jahr 2025 patentierte Mobilfunk-Drosselungstechnologie reduziert die Bild-Bitrate bei niedrigem Batteriestand und erhält die Betriebszeit ohne neue Panels aufrecht.

Nur-Batterie- und Hybridsysteme eignen sich für Abbruch- und Standortvorbereitungsverträge mit einer Laufzeit von unter 90 Tagen, bei denen eine Panel-Amortisation unrealistisch ist. In städtischen Nachverdichtungsgebieten bleiben netzbetriebene PoE-Kameras praktikabel, da temporäre Versorgung bereits für Anhänger und Turmdrehkräne vorhanden ist. Insgesamt sichert die wachsende Zuverlässigkeit von Solar und die Einhaltung von Kohlenstoffreduzierungszielen bei öffentlichen Ausschreibungen seine Position als langfristiges Rückgrat des Marktes für Baukameras.

Nach Konnektivität: Mobilfunk wird zum Standard-Uplink

Das Konnektivitätssegment zeigt, wie Zuverlässigkeit die reinen Bandbreitenkosten übertrumpft. Mobilfunkverbindungen machten 2025 57,39 % des Umsatzes aus und werden voraussichtlich bis 2031 mit einer CAGR von 9,76 % wachsen. Verizon und AT&T bieten nun bauspezifische Tarife mit garantierten Uplinks und Prioritätszugang in Notfällen an, was den IT-Aufwand für die Überwachung von Routern oder Mesh-Knoten eliminiert. PoE und Ethernet bleiben die günstigsten pro Gigabyte, sind jedoch auf permanente Glasfaserleitungen angewiesen, die selten während früher Erdarbeiten installiert werden.

WLAN-Mesh-Netzwerke nehmen ab, da Auftragnehmer erkennen, dass Interferenzen innerhalb von Stahlrahmen die Videoqualität beeinträchtigen. Privates 5G hat sich als Unternehmens-Differenzierungsmerkmal etabliert. Es unterstützt Echtzeit-Sicherheitsanalysen mit einer Latenz unter 20 Millisekunden und ermöglicht es KI-Algorithmen, Hebevorgänge zu stoppen, wenn Arbeiter Sperrzonen betreten. Obwohl die anfänglichen Einrichtungsgebühren der Netzbetreiber hoch sind, amortisieren große Generalunternehmer die Ausgaben über Dutzende aktiver Projekte und bestätigen Mobilfunk als strategische Option im Markt für Baukameras.

Nach Anwendung: Sicherheitsanalysen steigen von einer Nische zur Notwendigkeit auf

Die Fortschrittsüberwachung machte 2025 38,13 % der Ausgaben aus, da sie für Eigentümer weiterhin unerlässlich ist, um ein chronologisches Archiv der Projektentwicklungen zu pflegen. Dieses Segment bleibt eine kritische Komponente für die Verfolgung des Baufortschritts und die Gewährleistung von Transparenz in Projektzeitplänen. Sicherheits- und Compliance-Analysen entwickelten sich jedoch zum am schnellsten wachsenden Segment mit einer CAGR von 9,17 %, angetrieben durch zunehmende regulatorische Anforderungen an proaktive Gefahrenminderung. Die Einführung von Technologie für künstliche Intelligenz am Rand, die Gesichter anonymisiert, hat eine kontinuierliche Überwachung ohne Verletzung von Datenschutzbestimmungen ermöglicht. Darüber hinaus erkennen Versicherer nun Metadaten-Warnmeldungen als gültige Nachweise für Beinahe-Unfall-Interventionen an, was das Wachstum des Segments weiter unterstützt. Sicherheitsanwendungen bleiben ebenfalls bedeutsam, insbesondere in Szenarien, in denen Kupferdiebstahl und Vandalismus Risiken für Projektzeitpläne darstellen. Darüber hinaus haben wertschöpfende Marketingvideos als zusätzlicher Anwendungsfall für Baukameras an Bedeutung gewonnen.

Entwickler betten zunehmend hochauflösende Zeitraffervideos in Investoren-Dashboards ein, reduzieren den Anfrage-Aufwand und verbessern die Vorverkaufsbemühungen. Diese Zeitraffervideos bieten Stakeholdern eine klare und ansprechende visuelle Darstellung des Projektfortschritts und fördern größeres Vertrauen und Interesse bei potenziellen Investoren. Da sich Kameras zu multifunktionalen Geräten weiterentwickeln, profitiert der Markt für Baukameras von breiteren Budgetzuweisungen über verschiedene Abteilungen hinweg, einschließlich Sicherheit, Qualitätssicherung und Vertrieb. Diese Diversifizierung der Anwendungsfälle hat die Bedeutung von Baukameras im modernen Projektmanagement weiter gefestigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Industrielle EPC- und Energieunternehmen treiben künftiges Wachstum voran

Generalunternehmer erfassten 2025 45,98 % des Umsatzes, da sie die meisten Bestellungen ausstellen und damit die primären Entscheidungsträger im Beschaffungsprozess sind. Industrielle EPC-Unternehmen (Engineering, Procurement and Construction) und Energieentwickler verzeichnen jedoch das höchste Wachstum mit einer CAGR von 9,39 %. Dieses Wachstum wird durch die zunehmende Komplexität und den Umfang von Projekten wie LNG-Terminals, Solarparks und Offshore-Windanlagen angetrieben, die eine strikte Einhaltung mehrerer regulatorischer Aufsichtsregime erfordern. Betreiber in diesen Sektoren müssen kritische Prozesse, einschließlich Schweißverfahren, hydrostatische Tests und Inbetriebnahmeschritte, visuell dokumentieren, um Compliance und Rechenschaftspflicht sicherzustellen.

Darüber hinaus schreiben Eigentümer in den Segmenten Hochschulbildung und Gesundheitswesen zunehmend den Einsatz von Kameras als Voraussetzung für die Teilnahme an Projektausschreibungen vor. Diese Anforderung verlagert die Kostenlast auf die Auftragnehmer, gewährleistet jedoch eine tiefere Marktdurchdringung für Kameraanbieter. Darüber hinaus haben Regierungsbehörden wie das California Department of Transportation spezifische Vorgaben eingeführt, die 4K-Zeitraffer-Nachweise für alle Projekte über 50 Millionen USD vorschreiben. Diese regulatorischen und institutionellen Anforderungen festigen die Rolle von Baukameras als unverzichtbare Werkzeuge und verankern sie als nicht verhandelbare Posten in Projektbudgets. Dieser Trend treibt eine nachhaltige und dauerhafte Einführungskurve im Markt für Baukameras voran.

Geografische Analyse

Nordamerika machte 2025 38,83 % des globalen Umsatzes aus, gestützt durch Versicherungsprämienrabatte, die die Haftungskosten der Bauherren um bis zu 25 % senken. US-amerikanische Megaprojekte wie die 5,9 Milliarden USD teure Gordie Howe International Bridge setzen Dutzende mobiler PTZ-Anlagen ein und profitieren von privaten 5G-Backbones für die Echtzeit-Feed-Übertragung. Kanadas Trade Diversification Corridors Fund schreibt Zeitraffer-Dokumentation für bundesfinanzierte Straßen und Häfen vor und schafft so eine Pipeline von Kameraausschreibungen. Mexiko folgt mit Nearshoring-Industrieanlagen, die US-amerikanische Exportkontrollprüfungen erfüllen müssen und daher von Beginn an eine kontinuierliche visuelle Überwachung installieren.

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 9,57 % verzeichnen, da Regierungen Milliarden-Dollar-Budgets für Verkehrskorridore, Unterwassertunnel und Smart-City-Bezirke bereitstellen. Chinas 42-Milliarden-USD-Programm zur Stadtmodernisierung knüpft die Finanzierung an visuelle Nachweise von Antikorruptionsmaßnahmen. Indiens Brahmaputra-Tunnel und die Dhubri-Phulbari-Brücke betten Kameraklauseln in EPC-Verträge ein, um die Qualitätsprotokolle der National Highways Authority zu erfüllen.[3]Nationale Autobahnbehörde Indiens, „Qualitätssicherungsprotokolle”, nhai.gov.in Japans Erdbebenwiederaufbaurichtlinien schreiben Kameras für alle seismischen Nachrüstungen vor, während Südkorea BIM-verknüpfte Videoüberlagerungen erprobt, die Abnahmezyklen verkürzen. Diese Maßnahmen verankern eine langfristige Nachfrage im Markt für Baukameras.

Europa balanciert Chancen mit Compliance-Reibung. DSGVO-Regeln begrenzen die Aufbewahrung von Aufnahmen auf 30 Tage, sofern sie nicht mit Vorfällen verknüpft sind, was Anbieter dazu drängt, Anonymisierungsdienste anzubieten. Das britische Building Safety Act schreibt digitale Zwillinge für Hochhausanlagen vor und macht Kameras zu lebenslangen Facility-Management-Werkzeugen. Im Nahen Osten schreiben staatlich finanzierte Städte wie NEOM solarbetriebene Kameras über Tausende von Quadratkilometern vor. Das 11-Milliarden-USD-Netzwerk von Etihad Rail montierte 60 Einheiten entlang abgelegener Wüstenstrecken und demonstrierte, wie extreme Temperaturen die Nachfrage nach robusten Anlagen beschleunigen. Südamerika und Afrika hinken aufgrund von Einfuhrzöllen und hohen Kreditkosten hinterher, doch Konzessionsmodelle für Mautstraßen beginnen, Kamera-Lieferverpflichtungen festzulegen, und legen frühe Wachstumskeime.

Wettbewerbslandschaft

Die fünf größten Anbieter – EarthCam, OxBlue, Sensera, TrueLook und Evercam – dominieren den Markt, was das Feld mäßig konzentriert macht. EarthCams neunte Generationsplattform integriert sich nahtlos mit Procore und kennzeichnet Fotos nach Arbeitsstrukturcodes, was die Anbieterbindung für große Unternehmenskunden stärkt. Senseras Patent für adaptive Bitraten reduziert die Solarausfallzeit erheblich um 40 %, während OxBlue kranmontierte Anlagen vermarktet, die sich vertikal bewegen, wenn Kerne aufsteigen, und so auf Hochbauprojekte ausgerichtet sind.[4]OxBlue Corporation, „Kranmontierte Kamerasysteme”, oxblue.com Evercam hingegen bietet DSGVO-konforme Speicherlösungen an, die Gesichter automatisch unkenntlich machen und Aufnahmen nach 30 Tagen löschen – ein entscheidendes Merkmal für die Compliance in Kontinentaleuropa.

Aufstrebende Start-ups wie Forsight AI und Digital Eagle führen Randrechenmodule ein, die an jeden Kamerakörper angebracht werden können und eine lokale Erkennung von Verstößen gegen die persönliche Schutzausrüstung ermöglichen. Während Hardware relativ standardisiert bleibt, erfordert die Entwicklung robuster Software-Ökosysteme und Netzbetreiberbeziehungen Investitionen in Millionenhöhe, was erhebliche Markteintrittsbarrieren für neue Akteure schafft. Anbieter verlagern ihren Fokus vom bloßen Verkauf von Kamera-Feeds hin zur Lieferung messbarer Ergebnisse, wie der Reduzierung von Verletzungen und der Minimierung von Projektverzögerungen, wobei die Preismodelle nun auf die von Kunden realisierten Einsparungen ausgerichtet sind.

Regionale Spezialisten schaffen Nischen, um spezifische Bedürfnisse zu adressieren und den Markt für Baukameras weiter zu diversifizieren. Beispielsweise sind ultraenergiearme Arktis-Kits für extreme Kälteumgebungen maßgeschneidert, während autonome Anhängerflotten für abgelegene australische Bergbaulager konzipiert sind. Diese spezialisierten Lösungen unterstreichen die wachsende Nachfrage nach maßgeschneiderten Angeboten, die einzigartige betriebliche Herausforderungen bewältigen, und stellen sicher, dass der Markt sich weiterentwickelt und expandiert, um vielfältige Anforderungen zu erfüllen.

Marktführer der Baukamerabranche

EarthCam, Inc.

OxBlue Corporation

Sensera Systems, Inc.

TrueLook, Inc.

Evercam Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Verizon fügte Millimeterwellen-5G-Abdeckung zu drei US-amerikanischen Megaprojektkorridoren hinzu und hob die garantierten Uplink-Geschwindigkeiten auf 100 Mbit/s für Echtzeit-KI-Videoanalysen an.

- Februar 2026: Evercam veröffentlichte ein DSGVO-konformes automatisches Schwärzungswerkzeug, das Gesichter auf dem Gerät unkenntlich macht, bevor Aufnahmen die Cloud erreichen, und so Compliance-Prüfungen in EU-Mitgliedstaaten erleichtert.

- Oktober 2025: EarthCam stellte seine neunte Generation der Procore-Integration vor und reduzierte die Bildsortierzeit für Unternehmensauftragnehmer um 70 %.

- September 2025: Verizon erweiterte sein privates 5G-Baunetzwerk auf 12 weitere US-amerikanische Ballungsräume.

Globaler Berichtsumfang des Marktes für Baukameras

Der Markt für Baukameras umfasst das globale Ökosystem aus Hardware, Software und Dienstleistungen, das der Erfassung, Übertragung, Speicherung und Analyse visueller Daten von Baustellen durch fest installierte und mobile Kamerasysteme gewidmet ist. Diese Lösungen sind darauf ausgelegt, eine kontinuierliche oder periodische Standortüberwachung zu ermöglichen, die Projekttransparenz zu verbessern, die Sicherheit zu erhöhen und datengestützte Entscheidungsfindung über den gesamten Baulebenszyklus hinweg zu unterstützen.

Der Bericht über den Markt für Baukameras ist segmentiert nach Produkttyp (Festpositionskameras, PTZ-Kameras, 360°/Panoramakameras und mobile Anhänger- und kranmontierte Kameras), Stromquelle (netzbetriebene Systeme, solarbetriebene Systeme und Nur-Batterie-/Hybridsysteme), Konnektivität (4G/5G-Mobilfunk, WLAN/Mesh und kabelgebundenes Ethernet/PoE), Anwendung (Fortschrittsüberwachung und Dokumentation, Sicherheit und Überwachung sowie Marketing und Stakeholder-Engagement), Endverbraucherbranche (Generalunternehmer, Eigentümer/Entwickler, Regierungs- und Infrastrukturbehörden sowie industrielle EPC- und Energieunternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Festpositionskameras |

| PTZ-Kameras |

| 360°/Panoramakameras |

| Mobile Anhänger- und kranmontierte Kameras |

| Netzbetriebene Systeme |

| Solarbetriebene Systeme |

| Nur-Batterie-/Hybridsysteme |

| 4G/5G-Mobilfunk |

| WLAN/Mesh |

| Kabelgebundenes Ethernet/PoE |

| Fortschrittsüberwachung und Dokumentation |

| Sicherheit und Überwachung |

| Marketing und Stakeholder-Engagement |

| Generalunternehmer |

| Eigentümer/Entwickler |

| Regierungs- und Infrastrukturbehörden |

| Industrielle EPC- und Energieunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Festpositionskameras | ||

| PTZ-Kameras | |||

| 360°/Panoramakameras | |||

| Mobile Anhänger- und kranmontierte Kameras | |||

| Nach Stromquelle | Netzbetriebene Systeme | ||

| Solarbetriebene Systeme | |||

| Nur-Batterie-/Hybridsysteme | |||

| Nach Konnektivität | 4G/5G-Mobilfunk | ||

| WLAN/Mesh | |||

| Kabelgebundenes Ethernet/PoE | |||

| Nach Anwendung | Fortschrittsüberwachung und Dokumentation | ||

| Sicherheit und Überwachung | |||

| Marketing und Stakeholder-Engagement | |||

| Nach Endverbraucherbranche | Generalunternehmer | ||

| Eigentümer/Entwickler | |||

| Regierungs- und Infrastrukturbehörden | |||

| Industrielle EPC- und Energieunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Baukameras im Jahr 2026?

Der Markt wird im Jahr 2026 auf 0,57 Milliarden USD geschätzt und wird voraussichtlich bis 2031 0,86 Milliarden USD erreichen.

Welche jährliche Wachstumsrate wird für Baukameras zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich in diesem Zeitraum mit einer CAGR von 7,32 % wachsen.

Welche Region wird bis 2031 voraussichtlich den schnellsten Umsatzanstieg verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich den schnellsten regionalen Anstieg mit einer CAGR von 9,57 % verzeichnen.

Was treibt die rasche Einführung solarbetriebener Kamerasysteme auf Baustellen voran?

Solarbetriebene Anlagen senken die Kosten und Verzögerungen bei der Erweiterung des Netzanschlusses, bieten bis zu 14 Tage autonome Laufzeit und entsprechen den Kohlenstoffreduzierungsvorgaben bei Megaprojekten.

Wie verändert künstliche Intelligenz am Rand die Sicherheitsüberwachung auf Baustellen?

Eingebettete Prozessoren erkennen nun fehlende persönliche Schutzausrüstung oder Annäherungsgefahren in Millisekunden, sodass Vorgesetzte sofort eingreifen können und OSHA-meldepflichtige Vorfälle um etwa ein Drittel reduziert werden.

Wie konzentriert ist die Anbieterstruktur für Baukameras?

Die fünf größten Anbieter machen etwa 40–45 % des globalen Umsatzes aus, was auf eine mäßige Konzentration mit ausreichend Raum für regionale Spezialisten hinweist.

Seite zuletzt aktualisiert am: