Marktgröße und Marktanteil für Multi-Kamera-Systeme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

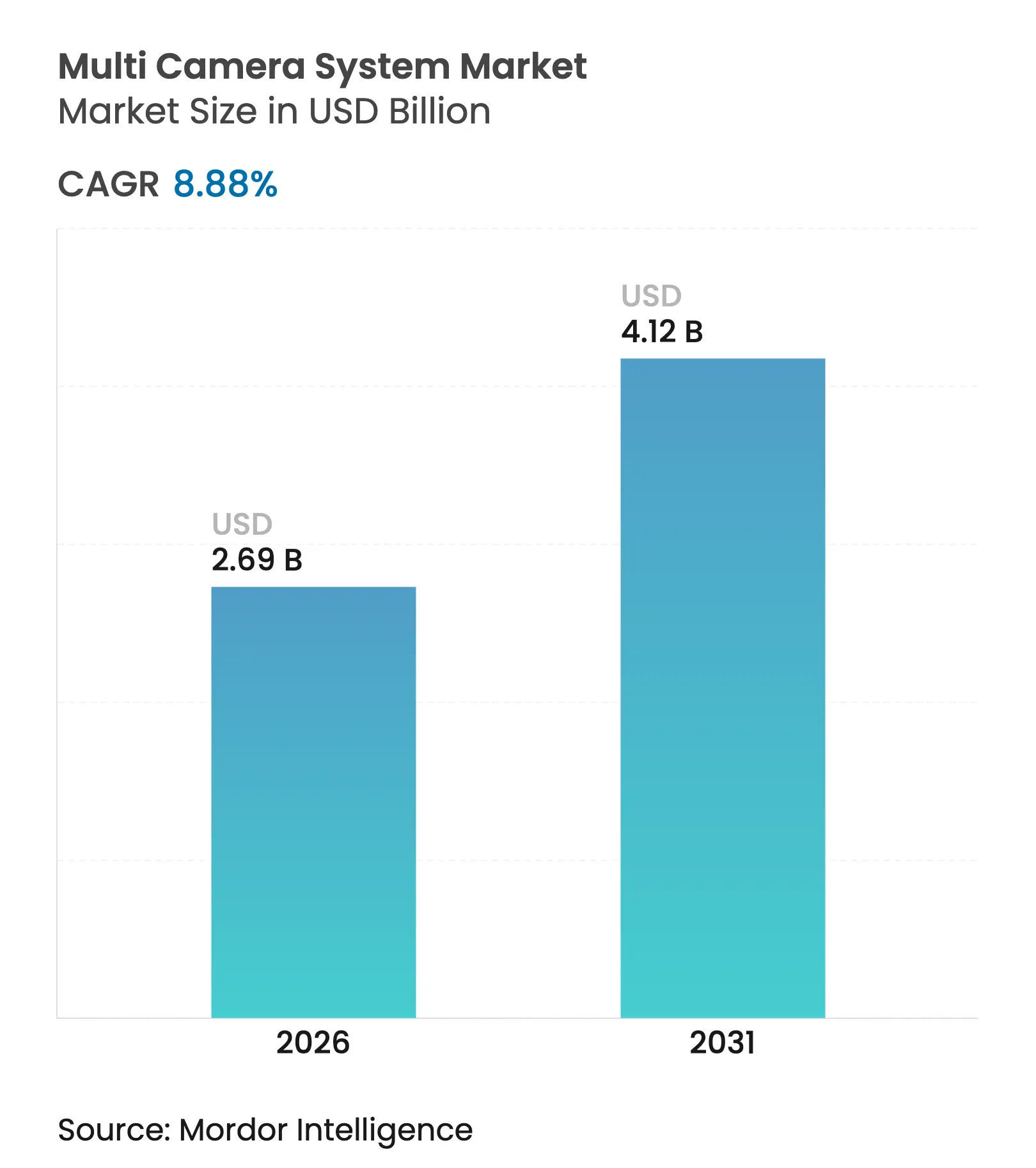

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Kamera-Systeme von Mordor Intelligence

Die Marktgröße für Multi-Kamera-Systeme wurde im Jahr 2025 auf USD 2,47 Milliarden geschätzt und soll von USD 2,69 Milliarden im Jahr 2026 auf USD 4,12 Milliarden bis 2031 wachsen, bei einer CAGR von 8,88 % während des Prognosezeitraums (2026–2031). Die aktuelle Marktgröße für Multi-Kamera-Systeme spiegelt die steigende Nachfrage nach KI-gestützter Bilderfassung in den Bereichen Automobil, Smart City und industrielle Automatisierung wider. Die Nachfrage beschleunigt sich, da Multi-Sensor-Arrays von Einzelzweck-Recordern zu intelligenten Endpunkten übergehen, die Analysen am Edge ausführen und dabei Latenz und Netzwerklast reduzieren. Kostensenkungen bei CMOS-Sensoren, eine engere Integration von ECUs und die Verbreitung von 5G-Backhaul senken die Einstiegshürden und erweitern die Einsatzszenarien. Gleichzeitig unterstützen Edge-KI-Chipsätze jetzt das Echtzeit-Zusammenfügen von 4K-Feeds, wodurch der Markt für Multi-Kamera-Systeme auf höherwertige Anwendungsfälle wie volumetrische Sportaufnahmen und die Wahrnehmung autonomer Fahrzeuge ausgedehnt werden kann. Anbieter reagieren darauf, indem sie vortrainierte neuronale Netze in Kameramodule einbetten, die Objekterkennung, Gesichtserkennung und Anomaliemeldungen ohne externe Verarbeitung liefern.

Wichtigste Erkenntnisse des Berichts

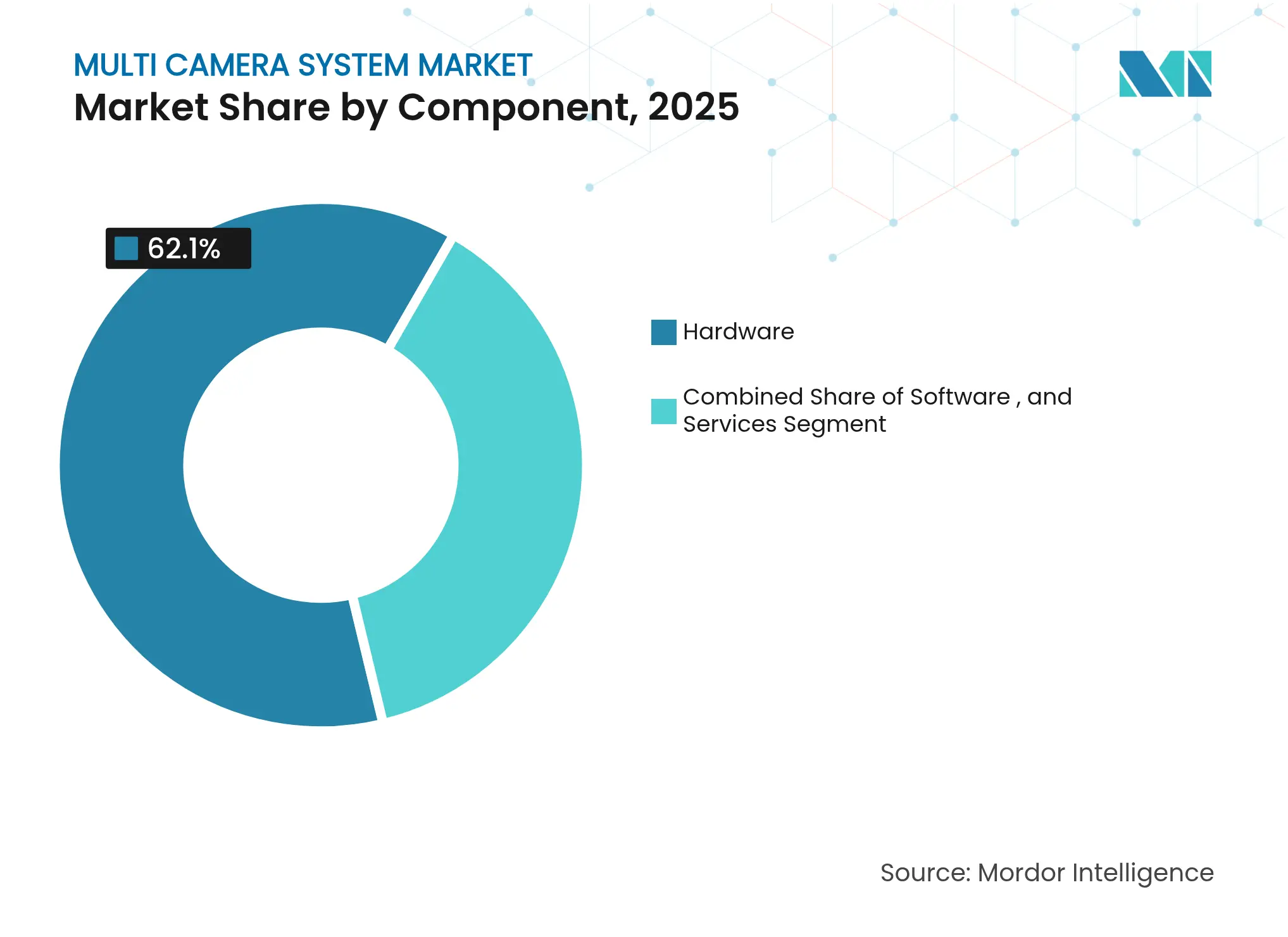

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 62,10 % am Markt für Multi-Kamera-Systeme; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 9,85 % wachsen.

- Nach Anzeigetyp hielten 2D-Lösungen im Jahr 2025 einen Umsatzanteil von 69,65 %, während 3D/Panorama-Systeme bis 2031 voraussichtlich mit einer CAGR von 10,75 % wachsen werden.

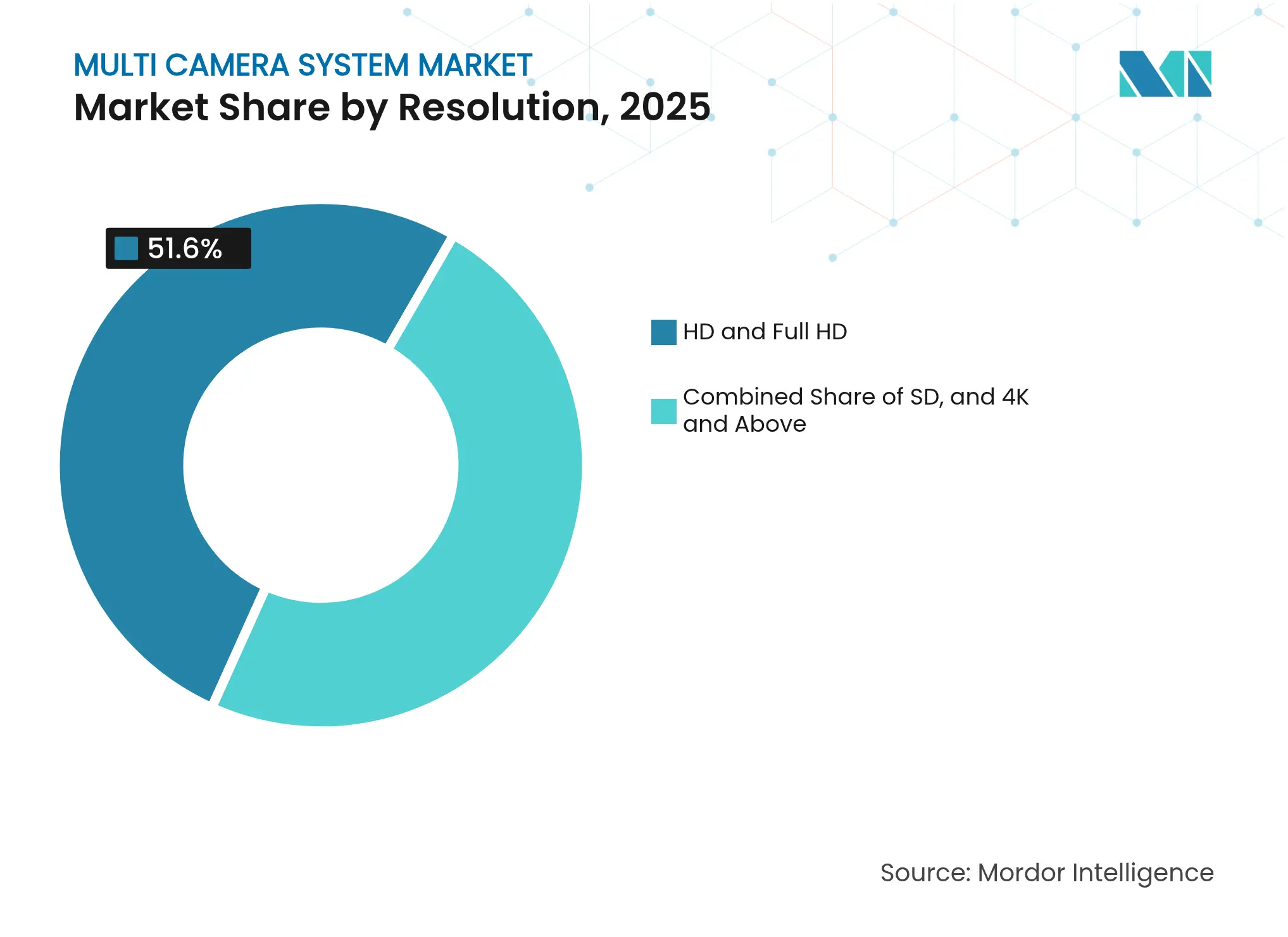

- Nach Auflösung entfielen HD und Full HD im Jahr 2025 auf 51,60 % der Marktgröße für Multi-Kamera-Systeme; das Segment 4K und darüber entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 12,30 %.

- Nach Endverwendung entfiel auf den Automobilbereich im Jahr 2025 ein Anteil von 54,05 % am Markt für Multi-Kamera-Systeme; Sport und Bewegungsanalyse wird voraussichtlich mit einer CAGR von 11,65 % bis 2031 am schnellsten wachsen.

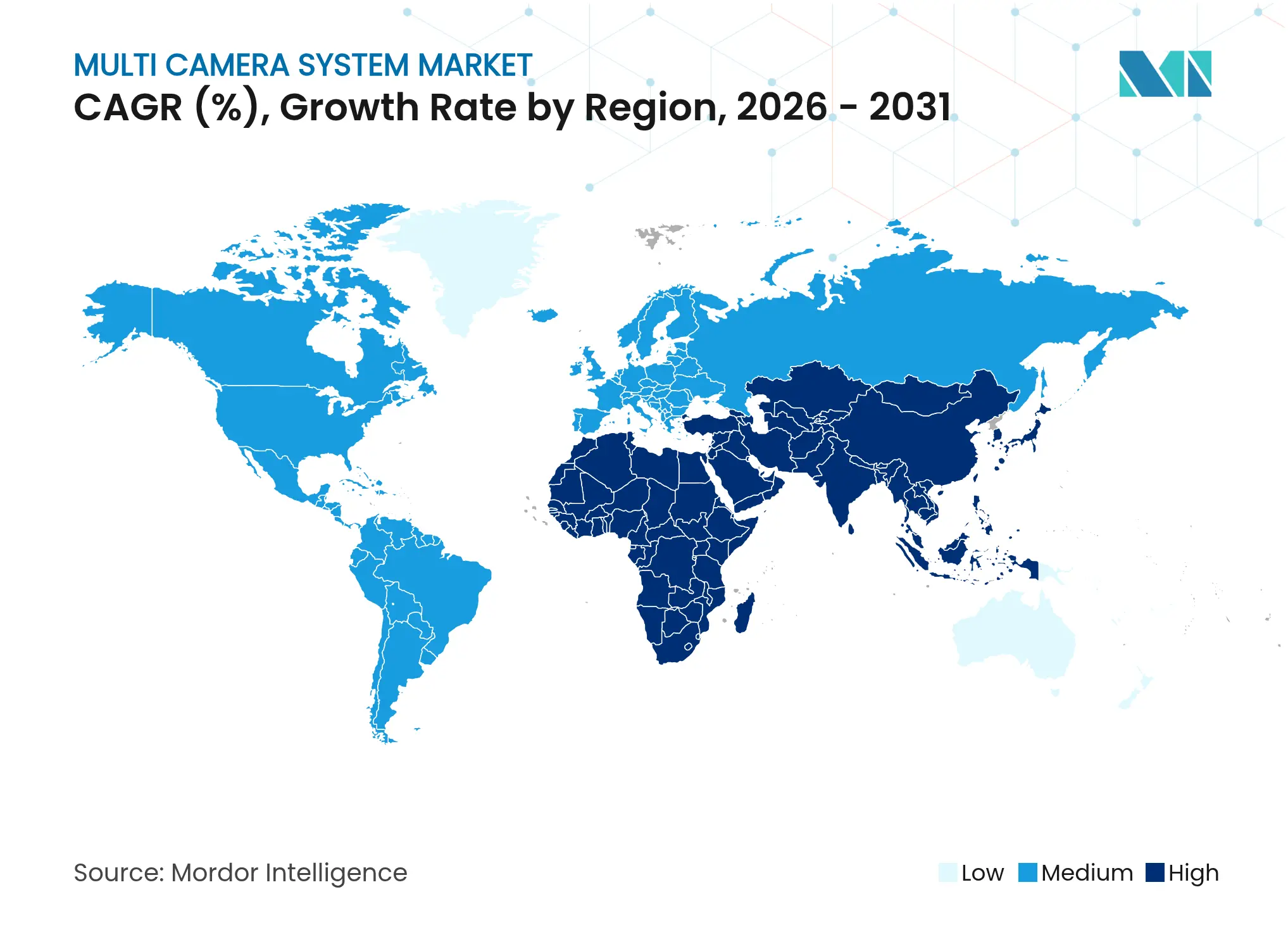

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 38,10 %; der Nahe Osten und Afrika wird voraussichtlich die schnellste CAGR von 9,35 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Multi-Kamera-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der ADAS- und Autonomes-Fahren-Ausstattungsraten | +2.5% | Nordamerika, Europa, Ausstrahlungseffekte in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-Videoanalyse für Smart-City-Programme | +1.9% | Asiatisch-pazifischer Raum, aufkommend im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Sichtgeführte Robotik in der Industrie 4.0 | +1.6% | Globaler Fokus auf den asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Immersive 360°/volumetrische Sportinhalte | +1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Kamera- und Sensor-Durchschnittsverkaufspreise | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Flottenssicherheitsvorschriften für Nutzfahrzeuge | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende ADAS- und Autonomes-Fahren-Ausstattungsraten in Nordamerika und Europa

Regulierungsbehörden in der EU und den Vereinigten Staaten schreiben nun vor, dass neue Fahrzeuge autonome Notbremsung und Vorwärtskollisionswarnung umfassen müssen, wodurch Multi-Sensor-Kamera-Arrays unverzichtbar werden. Nahezu jedes Fahrzeugplattform-Upgrade von 2025 bündelt mindestens vier Rundumsicht-Imager, die einen Wahrnehmungs-Stack speisen, der Vorverarbeitung, KI-Inferenz und Nachverarbeitung auf eingebetteten ECUs kombiniert. OEMs haben diese Fähigkeiten in Einstiegsvarianten und leichte Nutzfahrzeugflotten verlagert und Kameras von Premium-Zusatzausstattungen in grundlegende Sicherheitsausrüstung verwandelt. Gleichzeitig liefern Halbleiteranbieter System-on-Chips, die faltende neuronale Netze bei einer Leistungsaufnahme von unter 3 W betreiben und vollständig geschlossene, hermetisch versiegelte Module ermöglichen, die rauen Automobilumgebungen standhalten. Das Ergebnis ist ein struktureller Anstieg der Stückzahlen, der die Durchschnittsverkaufspreise der Komponenten senkt und den Adoptionsschwung verstärkt.

Schnelle Einführung KI-basierter Videoanalyse in der Smart-City-Überwachung (Asien)

Kommunalbehörden in China, Singapur und Südkorea betreiben nun konsolidierte Befehlszentralen, die Hunderte von Videostreams von Multi-Kamera-Lichtmasten und Verkehrsknotenpunkten aufnehmen. In jeden Knoten eingebettete Edge-KI-Einheiten führen Kennzeichenerkennung, Fußgängerzählung und Meldungen über abnormales Verhalten innerhalb von 50 Millisekunden durch, wodurch Fehlalarme und Verkehrsverzögerungen drastisch reduziert werden. Verwalter städtischer Straßennetze berichten von zweistelligen Verbesserungen beim Durchsatz in Stoßzeiten, nachdem Echtzeit-Kameraanalysen die Signalsteuerung angepasst haben. Da die Urbanisierung die Stadtbevölkerung Asiens bis 2025 auf 58 % ansteigen lässt, bleiben skalierbare Kameraraster ein zentrales Element der öffentlichen Sicherheitspolitik. Anbieter, die auf die Region abzielen, trainieren Modelle vorab auf lokalen Datensätzen, um mit Sprach- und Beschilderungsunterschieden umzugehen und die Wertschöpfungszeit für kommunale Käufer zu beschleunigen.

Wachsender Einsatz sichtgeführter Robotik in der Industrie-4.0-Fertigung

Industrielle OEMs integrieren Multi-Kamera-Rigs und strukturierte Lichtsensoren in kollaborative Roboter, die Präzisionsmontage, Kommissionierung und Qualitätsprüfung übernehmen. Unmittelbare Tiefendaten von 3D-Imagern beseitigen die Notwendigkeit komplexer Mehrbildrekonstruktion und verkürzen Kalibrierungszyklen und Programmierkosten. Die Internationale Robotervereinigung hob kollaborative Roboter und mobile Manipulatoren unter ihren fünf wichtigsten globalen Trends für 2024 hervor.[1]Internationale Robotervereinigung, "Top 5 Robotertrends 2024," ifr.org Hersteller nutzen digitale Zwillinge, die aus Live-Kamera-Feeds generiert werden, um Werkzeugpfade zu simulieren und Fehler vorherzusagen, wodurch Ausfallzeiten reduziert werden. Arbeitskräftemangel in der Schweiß- und Logistikbranche macht automatisierte visuelle Führung zu einem überzeugenden Ersatz und treibt die Einführung von Multi-Kamera-Systemen tiefer in Fabrikzellen.

Wechsel von Inhaltserstellern zu immersivem 360°/volumetrischem Video für Live-Sport

Rundfunkveranstalter ersetzen statische Seitenlinien-Kameras durch synchronisierte Arrays, die volumetrische Tiefenkarten und RGB-Bilder zusammenführen. Die Sportanalyseplattform von Canon liefert Echtzeit-Spielergeschwindigkeit, Raumbesetzung und taktische Überlagerungen auf Live-Feeds.[2]Canon U.S.A., "Volumetric X Motion Capture für Sport," usa.canon.com Bewegungsverfolgungsmaschinen können nun 85 Körperpunkte ohne Marker in unter einer Sekunde identifizieren, wie das Southwest Research Institute berichtet.[3]Southwest Research Institute, "ENABLE 3D Bewegungsanalyse-Engine," swri.org Zuschauer erhalten interaktive Blickwinkel auf Streaming-Plattformen, während Teams erfasste Datensätze zur Leistungsoptimierung nutzen, was eine Rückkopplungsschleife erzeugt, die Veranstaltungsorte dazu veranlasst, permanente Multi-Kamera-Infrastrukturen zu installieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nicht standardisierte Videoformate behindern die Interoperabilität | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Hoher Bandbreiten- und Edge-Computing-Bedarf für 4K-Zusammenfügung | -0.8% | Global, stärkere Belastung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzrahmen (DSGVO, CCPA) | -0.6% | Europa, Nordamerika, weltweit expandierend | Mittelfristig (2–4 Jahre) |

| Thermische/Wetterbeschränkungen bei CMOS-Sensoren | -0.4% | Global, schwerwiegend in extremen Klimazonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Videostandards erschweren die Interoperabilität zwischen OEMs

Überwachungs-Upgrades und flottenweit durchgeführte Automobil-Nachrüstungen stocken häufig, weil proprietäre Kompressionsformate die herstellerübergreifende Mischung verhindern. Integratoren müssen benutzerdefinierte Middleware-Brücken schreiben, was Kosten erhöht und Zeitpläne verlängert. Stadtweite Kameranetzwerke, die phasenweise aufgebaut wurden, legen ältere MPEG-Streams offen, die sich nicht mit neueren H.265- oder AV1-Pipelines verbinden lassen und Dual-Stack-Betrieb erzwingen. Während internationale Gremien über gemeinsame Schemata diskutieren, halten kommerzielle Anreize Kodierungsmethoden geschlossen und perpetuieren die Anbieterbindung. Middleware-Spezialisten und „kameraagnostische” Softwareanbieter finden daher eine lukrative Nische bei der Überbrückung unterschiedlicher Ökosysteme.

Hoher Bandbreiten- und Edge-Computing-Bedarf beim Echtzeit-Zusammenfügen

Das Aggregieren von acht 4K-Feeds bei 60 fps erfordert einen Rohdurchsatz von etwa 48 Gbps und Inferenzleistung im Teraflop-Bereich. Um innerhalb der thermischen Grenzen von Fahrzeugen oder Drohnen zu bleiben, setzen Designer auf KI-native Mikrocontroller wie Synaptics' SR-Serie von 2025, die neuronale Beschleuniger und mehrere MIPI-Schnittstellen integrieren.[4]Synaptics, "Synaptics erweitert Edge-KI-Portfolio," synaptics.com Allerdings erhöhen Siliziumbudgets und Akkubeschränkungen die Stücklistenpreise bei Massenprodukten. Einsätze in Schwellenmärkten spüren den Druck am stärksten, wo die 5G-Abdeckung lückenhaft ist und Cloud-Auslagerungsstrategien gebremst werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz verdeckt den Dienstleistungsaufschwung

Hardware machte im Jahr 2025 noch immer 62,10 % des Marktes für Multi-Kamera-Systeme aus, gestützt durch hohe Liefermengen von Imagern, ECUs und Objektivbaugruppen. Halbleiter-Roadmaps verdoppeln die geräteseitigen TOPS weiterhin alle achtzehn Monate, sodass Lieferanten Merkmalsextraktion und Objektklassifizierung direkt in die Sensorpipeline einbetten können. Diese Hardware-Stärke untermauert schnelle Erfolge in der Automobil-ADAS und im intelligenten Parken, wo Latenzbudgets unter 100 Millisekunden liegen.

Die Dienstleistungsschicht ist nun das am schnellsten wachsende Segment und expandiert mit einer CAGR von 9,85 %, da Unternehmen maßgeschneiderte Integration suchen, die Kameras in MES-, ERP- und Sicherheitsorchestrierungstools einbindet. Facility-Management-Unternehmen übernehmen spezialisierte Integratoren, um Design, Installation und Lebenszykluswartung in Managed-Service-Verträge zu bündeln. Infolgedessen zieht der Markt für Multi-Kamera-Systeme Private-Equity-Roll-up-Strategien an, die auf regionale Installateure mit stabilen, wiederkehrenden Umsätzen abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigetyp: 3D/Panorama-Visualisierungen definieren das Nutzererlebnis neu

Herkömmliche 2D-Konsolen behielten im Jahr 2025 69,65 % des Umsatzes dank eingefahrener Gewohnheiten in Leitwarten und niedrigerer Gerätekosten. Dennoch vollziehen Käufer einen schnellen Wandel: 3D/Panorama-Benutzeroberflächen sollen bis 2031 mit 10,75 % wachsen, da Bediener eine Vogelperspektive für die Lagewahrnehmung fordern. LKW-OEMs setzen 360°-zusammengefügte Ansichten ein, die tote Winkel beseitigen und Fahrern das Manövrieren von Gelenkfahrzeugen in engen Depots ermöglichen.

Immersive Dashboards finden auch Eingang in die öffentliche Sicherheit. Befehlszentralen rendern fotorealistische Stadtmodelle, die mit Live-Kacheln aus Kameras texturiert sind, und ermöglichen es Einsatzleitern, virtuell durch Straßen zu „fliegen”. Diese Fähigkeiten beruhen auf Multi-Core-GPUs und tiefenerfassenden Kamera-Arrays, die Umgebungen mit Zentimetergenauigkeit kartieren und damit den Gesamtnutzen des Marktes für Multi-Kamera-Systeme für Ersthelfer und Logistikbetreiber steigern.

Nach Auflösung: 4K und darüber treibt das Wachstum im Premiumsegment

HD- und Full-HD-Streams bilden nach wie vor das Rückgrat und repräsentieren 51,60 % des Umsatzes von 2025, da sie Klarheit gegen Speicher- und Bandbreitenbudgets abwägen. Organisationen mit Zehntausenden von Endpunkten bevorzugen Standard-Definition-Aufnahmen für die Flächenabdeckung und lange Aufbewahrungszeiten.

Dennoch verzeichnen 4K-plus-Kameras die schnellste CAGR von 12,30 %. Fahrzeuginterne Module, die 8-Megapixel-Frames aufnehmen, verbessern die Objektklassifizierungsgenauigkeit insbesondere bei Nacht und verringern den Abstandsspielraum für automatisiertes Bremsen. Halbleiterfortschritte senken die Kodierungsleistung, sodass 4K-Sensoren nun in flache Kuppeln passen und eine Nachrüstung in Einzelhandelsdecken ermöglichen. Diese Upgrades signalisieren einen stetigen Migrationspfad, der das Premiumsegment des Marktes für Multi-Kamera-Systeme vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilführerschaft steht vor der Herausforderung durch Sportanalyse

Der Automobilbereich dominierte im Jahr 2025 mit 54,05 % den Markt für Multi-Kamera-Systeme, getragen durch Ausstattungskaskaden, die durch UNECE- und NHTSA-Vorschriften vorgeschrieben sind. Jede inkrementelle autonome Funktion der Stufe L2-plus erfordert ein zusätzliches Imager-Paar, was die Kameraanzahl von vier in Limousinen von 2023 auf sechs oder acht in Crossovern von 2025 erhöht. Lieferanten skalieren modulare ECU-Platinen, damit OEMs über Software differenzieren können, während sie Hardware-Gehäuse wiederverwenden und Volumeneffizienzen sichern.

Sport und Bewegungsanalyse, obwohl kleiner, eilt mit einer CAGR von 11,65 % voran. Stadionbetreiber rüsten an Traversen montierte Arrays nach, die Echtzeit-Statistiküberlagerungen an Rundfunkveranstalter und Trainerstäbe liefern. Der auf der ISE 2025 vorgestellte Orchestrierungs-Workflow von Canon ermöglicht es einem einzelnen Bediener, mehrere PTZ-Einheiten von einer Konsole aus zu steuern und Personalkosten zu senken. Die Dynamik des Segments positioniert es als primären Herausforderer des Automobilvolumens im Prognosezeitraum.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 38,10 % des globalen Umsatzes, gestützt durch Chinas Überwachungsprojekte und seinen Status als weltgrößter Fahrzeughersteller. Lokale Kameragiganten integrieren proprietäre ASICs, die Deep-Learning-Kerne einbetten, und beschleunigen die Edge-KI-Einführung, während sie die Datensouveränität schützen. Kommunale Programme in Shenzhen und Hangzhou integrieren Kennzeichen- und Gesichtsbiometrie vollständig vor Ort, um strenge nationale Sicherheitsvorschriften einzuhalten. Diese Praktiken verankern langfristige Vertragszyklen, die den Markt für Multi-Kamera-Systeme untermauern.

Nordamerika und Europa bilden reife, aber innovationsintensive Arenen. Beide Regionen setzen strenge Datenschutzregime durch – die DSGVO in Europa und der CCPA in Kalifornien – und veranlassen Anbieter, Differential-Privacy-Schichten hinzuzufügen, die personenbezogene Daten am Sensor maskieren. Automobilhersteller auf beiden Kontinenten führen die Validierung kamerabasierter autonomer Stacks an, die sichtbare und Infrarot-Eingaben zusammenführen. Bundesbehörden aktualisieren unterdessen Beschaffungslisten, um nicht NDAA-konforme Komponenten auszuschließen, und formen die Nachfrage in Richtung zertifizierter Lieferanten um.

Der Nahe Osten und Afrika weisen zwar eine kleinere Ausgangsbasis auf, verzeichnen jedoch die schnellste CAGR von 9,35 % bis 2031. Mega-Projekte am Golf betten „Security-by-Design” mit stadtweiten Glasfaserspinnen und Edge-Rechenzentren ein. Innenministerien weisen Budgetanteile für integrierte Befehlsplattformen zu, die Drohnen, feste Kameras und mobile Feeds synchronisieren und dabei veraltete analoge Stufen vollständig überspringen. Die Verteidigungsmodernisierung in der Region generiert inkrementelle Aufträge für robuste luft- und seegestützte Kamera-Pods und vergrößert die Marktgröße für Multi-Kamera-Systeme im Bereich militärischer Premium-Hardware.

Wettbewerbslandschaft

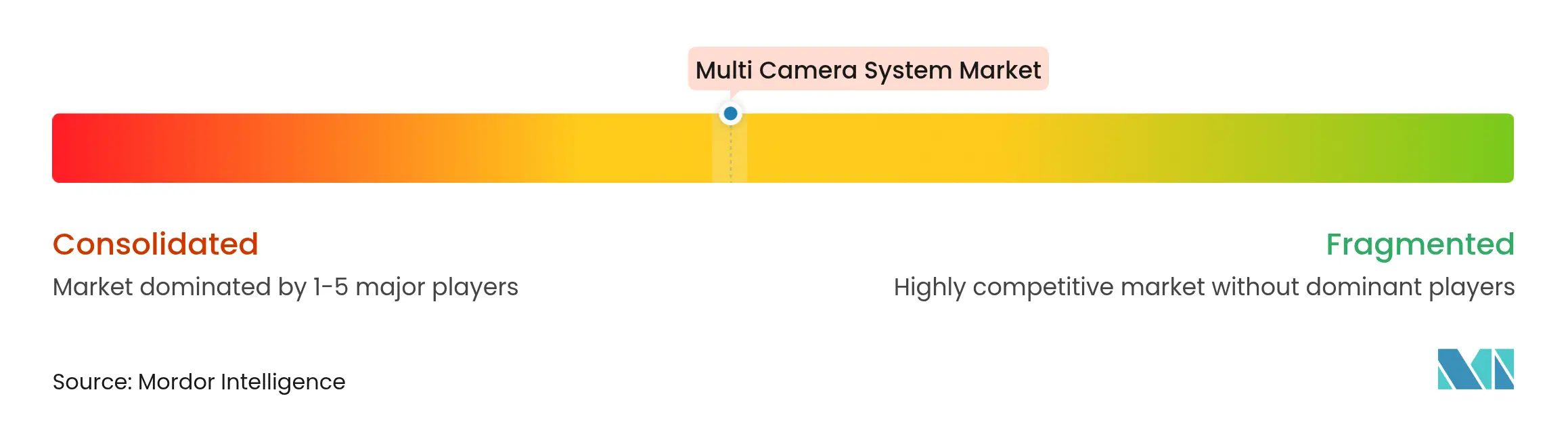

Die Wertschöpfungskette ist mäßig konsolidiert: Die fünf größten Lieferanten erfassen knapp über die Hälfte der Lieferungen, während Dutzende regionaler Spezialisten vertikale Nischen besetzen. Bosch, Continental und Sony nutzen Fabs im Mehrimilliarden-Dollar-Bereich und ihr Optik-Erbe, um Imager in Automobilqualität in Massenproduktion herzustellen. Parallel dazu dominieren Hikvision und Dahua Smart-City-Ausschreibungen in Asien und bündeln VMS-Software mit Kamera-Hardware.

Strategische Fusionen und Übernahmen konzentrieren sich auf KI-Inferenz und Edge-Computing-IP. Redwires Kauf von Edge Autonomy für USD 925 Millionen bietet schlüsselfertige Luftplattformen für Verteidigungs-ISR-Aufgaben. Synaptics expandiert horizontal mit SR-Serie-Mikrocontrollern, die Designzyklen für batteriebasierte Geräte verkürzen. Honeywells Plan, seinen Automatisierungsbereich abzuspalten, wird einen reinen industriellen Kameraintegrator schaffen, der in der Lage ist, Kapital schneller zuzuweisen.[6]Honeywell, "Honeywell kündigt Absicht zur Trennung von Automatisierung und Luft- und Raumfahrt an," honeywell.com Kleinere Marktteilnehmer konkurrieren über Algorithmen, nicht über Optik, und bieten abonnementbasierte Videoanalysen an, die bestehende Flotten nachrüsten.

Regulierung ist ein weiterer Wettbewerbshebel. US-Bundesbeschaffungsregeln schließen nun bestimmte chinesische Komponenten aus; EU-Gesetze zur Cyberresilienz verlangen Offenlegung von Schwachstellen. Anbieter mit Secure-Element-Zertifizierungen und transparenten Lieferketten gewinnen Marktanteile. Umgekehrt schwenken Unternehmen ohne eigenes Silizium auf softwarebasierte offene SDK-Modelle um, damit Kunden Sensoren ohne Anbieterbindung austauschen können – eine Strategie, die das Partnerökosystem der Multi-Kamera-Systeme-Branche vergrößert.

Marktführer in der Multi-Kamera-Systeme-Branche

Robert Bosch GmbH

e-con Systems

Dahua Technology Co., Ltd

CONTEMPLAS GmbH

VMukti Solutions Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AgEagle Aerial Systems sicherte sich einen Auftrag über 20 RedEdge-P-Kameras von Wingtra für Präzisionslandwirtschaftsdrohnen, der eine Vermessungsgenauigkeit von 2 cm ermöglicht.

- März 2025: Synaptics führte SR-Serie-MCUs unter seiner Astra KI-nativen Plattform für kontextbewusstes Edge-KI mit Multi-Kamera-Unterstützung ein.

- Februar 2025: Honeywell gab eine Dreiteilung bekannt, bei der der Automatisierungsbereich bis Ende 2026 eigenständig operieren wird.

- Januar 2025: Canon stellte auf der ISE 2025 eine Multi-Kamera-Orchestrierungssuite für einen einzelnen Bediener vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Multi-Kamera-Systeme als den Umsatz, der aus integrierten, werkseitig gelieferten Arrays aus zwei oder mehr synchronisierten Videosensoren zuzüglich der zentralen elektronischen Steuereinheit generiert wird, die Feeds zu einer 360-Grad- oder Panoramaansicht für die Lagewahrnehmung in den Bereichen Automobil, industrielle Automatisierung und Smart-City-Sicherheit zusammenfügt. Diese Systeme unterscheiden sich von Einzelobjektiv-Modulen, da die Software Echtzeit-Verbundbilder für menschliche oder maschinelle Nutzer zusammenführen, kalibrieren und bereitstellen muss.

Ausschlüsse aus dem Umfang: Einzelsensor-Dashcams, Smartphone-Kameramodule, die ohne Multi-Sensor-Fusion verkauft werden, und eigenständige Objektive, die im Aftermarket nachgerüstet werden, sind vom vorliegenden Umfang ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Kameras

- Elektronische Steuergeräte (ECU)

- Bildsensoren und Optik

- Sonstige

- Software

- Bild-Zusammenfügung und Kalibrierung

- Computer-Vision und KI-Analytik

- Dienstleistungen

- Systemintegration

- Wartung und Support

- Hardware

- Nach Anzeigetyp

- 2D

- 3D/Panorama

- Nach Auflösung

- SD

- HD und Full HD

- 4K und darüber

- Nach Endverbraucherbranche

- Automobil

- Personenkraftwagen

- Nutzfahrzeuge

- Sicherheit und Überwachung

- Industrielle Fertigung und Robotik

- Medien, Unterhaltung und Rundfunk

- Sport und Bewegungsanalyse

- Gesundheitswesen und medizinische Bildgebung

- Sonstige

- Automobil

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Modulhersteller, Tier-1-Automobilzulieferer, städtische Überwachungsintegratoren und Flottenmanager in Asien, Europa und Nordamerika. Diese Gespräche testeten am Schreibtisch gefundene Einführungsraten, validierten die Erosion der Stücklisten und klärten die Kosten für die Einhaltung von Vorschriften, bevor das Modell finalisiert wurde.

Desk-Recherche

Wir begannen mit offenen Datensätzen wie den UNECE-Allgemeinen-Sicherheitsverordnungs-Zeitplänen, NHTSA-FMVSS-111-Rückfahrsicht-Einreichungen und OICA-Leichtfahrzeugproduktionsdaten, gefolgt von UN-Comtrade-HS-8525-Versandstatistiken, über Questel abgebauten Patentfamilien und begutachteten Optikpapieren zum Edge-Bild-Zusammenfügen. Staatliche Importprotokolle und Ausschreibungen von Verkehrsbehörden lieferten Volumensignale, während Unternehmens-10-Ks und Investorenpräsentationen durchschnittliche Verkaufspreise offenbarten. Der Zugang zu D&B Hoovers und Marklines ermöglichte die Gegenprüfung von Lieferantenumsätzen und Plattformausstattungsquoten. Diese Liste ist illustrativ; Dutzende weiterer Datenbanken und öffentlicher Papiere wurden geprüft, um Trends und Zahlen zu bestätigen.

Marktgrößenbestimmung und Prognose

Wir verankern die Gesamtwerte mit einem Top-down-Konstrukt, das die Leichtfahrzeugproduktion zuzüglich neuer fester Überwachungsinstallationen mit verifizierten Multi-Kamera-Penetrationsraten multipliziert und anschließend mit stichprobenartigen Durchschnittsverkaufspreis-mal-Volumen-Hochrechnungen aus Lieferantenangaben verfeinert. Zu den Schlüsselvariablen gehören regionale ADAS-Mandatsstartdaten, durchschnittliche Kameras pro Fahrzeug, Sensor-Auflösungsmix, ECU-Kostenkurven und Anzahl städtischer CCTV-Projekte. Eine multivariate Regression, die jährlich aktualisiert wird, setzt diese Treiber mit historischen Umsätzen in Beziehung. Szenarioanalysen erfassen Aufwärtspotenziale durch Level-3-Automatisierung oder Verzögerungen bei Stadtbudgets. Lücken in Bottom-up-Schätzungen werden durch Versandtriangulation aus Zolldaten geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analyseprüfung: Varianzprüfungen anhand unabhängiger Rückruf-Sicherheitsdaten, Benchmark-Vergleiche mit neuen Patentzitatanzahlen und eine abschließende Plausibilitätsprüfung vor der Freigabe. Berichte werden jährlich neu erstellt, und wir veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse wichtige Treiber verschieben.

Warum Mordors Ausgangsbasis für Multi-Kamera-Systeme Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisleitern und Aktualisierungsrhythmen anwenden.

Wir erläutern nachfolgend, wo die wesentlichen Lücken entstehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,47 Mrd. (2025) | ||

| USD 1,97 Mrd. (2024) | Regionale Beratung A | Konzentriert sich ausschließlich auf Personenkraftwagen und zählt Einparkhilfe-Einheiten; schließt industrielle und Sicherheitseinsätze aus |

| USD 217,54 Mrd. (2025) | Globale Beratung B | Bezieht Smartphones, allgemeine CCTV- und Drohnen-Rigs ein und wendet eine Anbieterumsatz-Hochrechnung ohne Penetrations-Gegenprüfungen an |

Diese Vergleiche zeigen, dass unsere sorgfältig abgegrenzte Definition, die Variablenverfolgung und die jährliche Aktualisierung den Kunden eine ausgewogene, transparente Ausgangsbasis liefern, die sie mit öffentlich verifizierbaren Eingaben replizieren können, während sie dennoch das gesamte kommerzielle Spektrum erfassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Multi-Kamera-Systeme?

Der Markt wird im Jahr 2026 auf USD 2,69 Milliarden geschätzt und soll bis 2031 USD 4,12 Milliarden erreichen, was einer CAGR von 8,88 % entspricht.

Welcher Sektor kauft die meisten Multi-Kamera-Systeme?

Der Automobilbereich führt mit einem Umsatzanteil von 54,05 % im Jahr 2025, da Rundumsicht- und ADAS-Funktionen über alle Fahrzeugklassen hinweg zum Standard werden.

Warum gewinnen 4K-Kameras an Beliebtheit?

Sie liefern eine feinere Objekterkennungsgenauigkeit für ADAS und industrielle Inspektion und treiben das Segment 4K und darüber mit einer CAGR von 12,30 % bis 2031 voran.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika wird voraussichtlich von 2026 bis 2031 eine CAGR von 9,35 % verzeichnen, bedingt durch Sicherheitsinvestitionen und Smart-City-Einführungen.

Wie werden Datenschutzvorschriften die Einführung beeinflussen?

Rahmenwerke wie die DSGVO und der CCPA fördern Edge-Verarbeitungsarchitekturen, die sensible Daten auf dem Gerät halten, und steigern die Nachfrage nach KI-fähigen Kameras.

Was treibt die schnelle Expansion des Dienstleistungssegments an?

Steigende Integrationskomplexität und der Bedarf an lebenslangem Systemsupport drängen Organisationen zu spezialisierten Anbietern, was zwischen 2026 und 2031 zu einer CAGR von 9,85 % für Dienstleistungen führt.

Seite zuletzt aktualisiert am: