Kinokamera-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

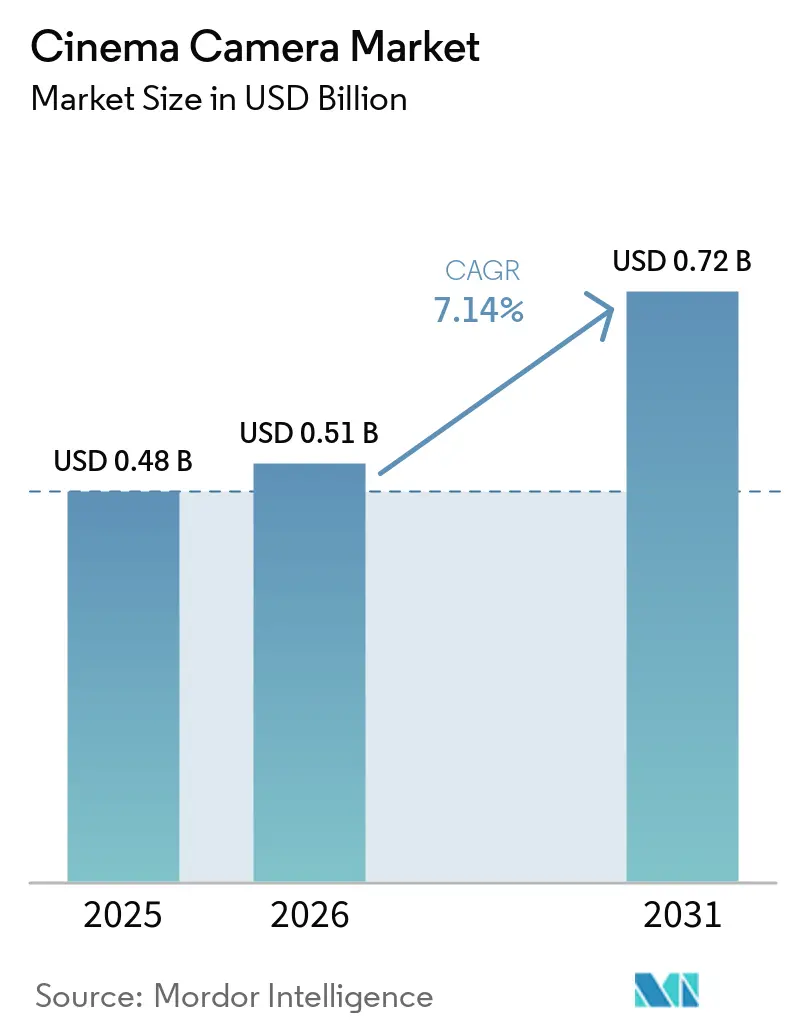

| Marktgröße (2026) | 0.51 Milliarden US-Dollar |

| Marktgröße (2031) | 0.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

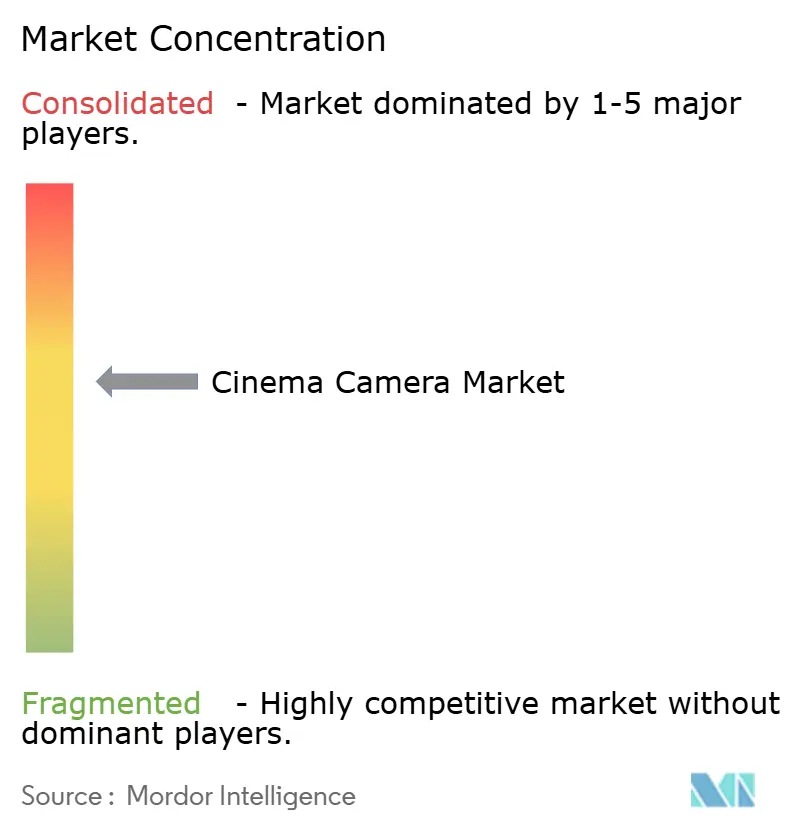

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kinokamera-Marktanalyse von Mordor Intelligence

Die Größe des Kinokamera-Marktes wird voraussichtlich von USD 0,48 Milliarden im Jahr 2025 auf USD 0,51 Milliarden im Jahr 2026 steigen und bis 2031 USD 0,72 Milliarden erreichen, mit einer CAGR von 7,14 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach nativer 4K-und-höher-Aufnahme bei Streaming-Eigenproduktionen, kürzere Ersatzzyklen durch virtuelle Produktion und aggressive Vollformat-Markteinführungen unter USD 10.000 verändern die Kaufkriterien in Studios, Verleihunternehmen und bei unabhängigen Filmschaffenden grundlegend. Kapital fließt in Gehäuse, die Gen-Lock, Metadaten mit geringer Latenz und KI-gestützte Autofokus-Funktionen integrieren, sodass bildgestalterische Entscheidungen am Set früher getroffen werden und Postproduktionszeitpläne verkürzt werden. Gleichzeitig verlagern Hochbudget-Spielfilme ihre Objektivbudgets hin zu Großformatglas, um Schärfentiefe-Ästhetiken zu erzielen, die Premium-Inhalte auf Heimdisplays differenzieren, während kostensensible Segmente auf Oversampling und Proxy-Workflows setzen, um den Datendurchsatz zu begrenzen.

Wichtigste Erkenntnisse des Berichts

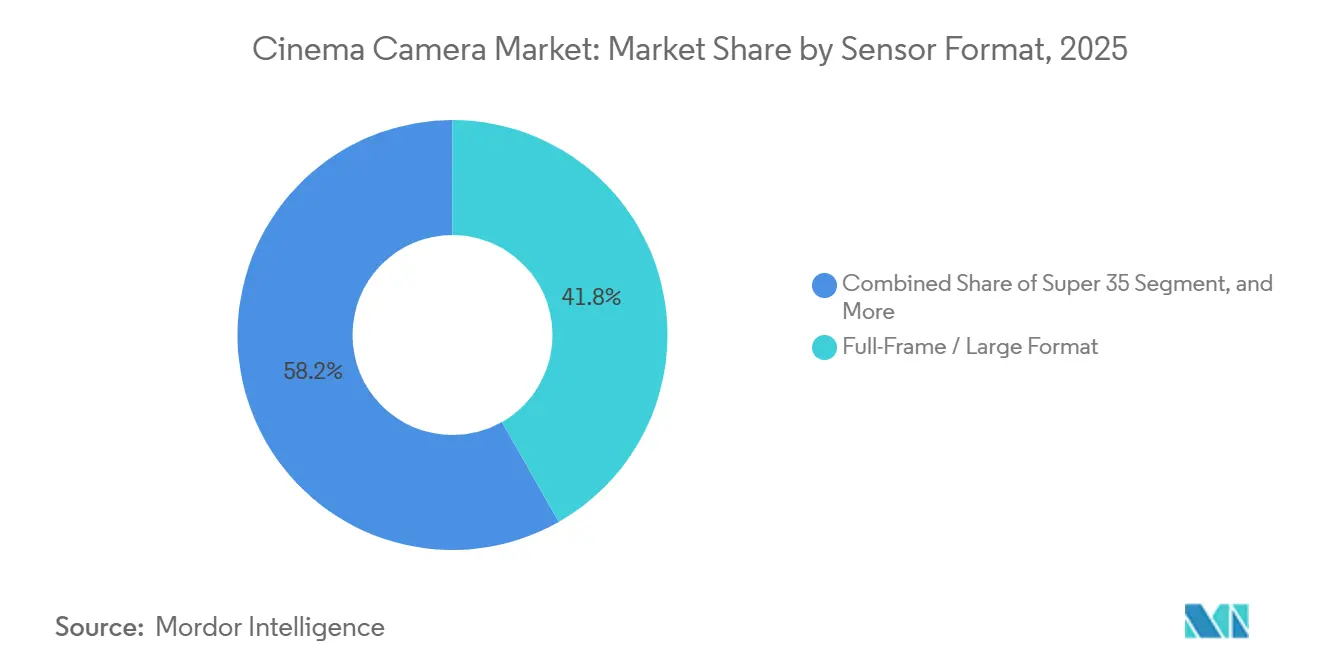

- Nach Sensorformat hielten Vollformat- und Großformatmodelle im Jahr 2025 einen Anteil von 41,78 % am Kinokamera-Markt, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,94 % wachsen.

- Nach Auflösung ist 8K und darüber das am schnellsten wachsende Segment mit einer CAGR von 7,88 % bis 2031, während 4K im Jahr 2025 einen Umsatzanteil von 48,13 % erzielte.

- Nach Kameratyp wird für in virtuelle Produktion integrierte Gehäuse ein Wachstum von 7,63 % prognostiziert, während traditionelle digitale Kinokameras im Jahr 2025 voraussichtlich einen Umsatzanteil von 66,43 % halten werden.

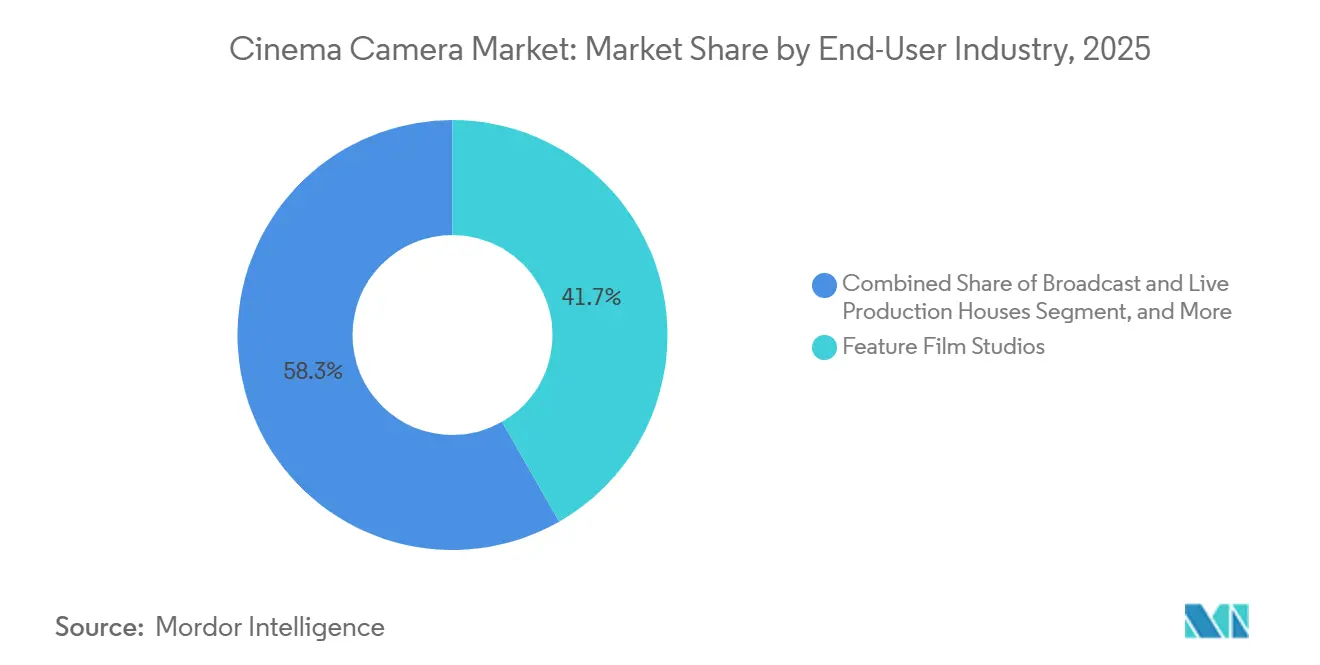

- Nach Endverbraucher entfielen 41,74 % der Nachfrage im Jahr 2025 auf Spielfilmstudios, während unabhängige Filmemacher und Dokumentarfilmer bis 2031 mit 8,01 % wachsen.

- Nach Vertriebskanal entfielen 54,31 % des Umsatzes im Jahr 2025 auf Direktverkauf und Verleihunternehmen, während der Online-Einzelhandel bis 2031 voraussichtlich um 7,73 % wachsen wird.

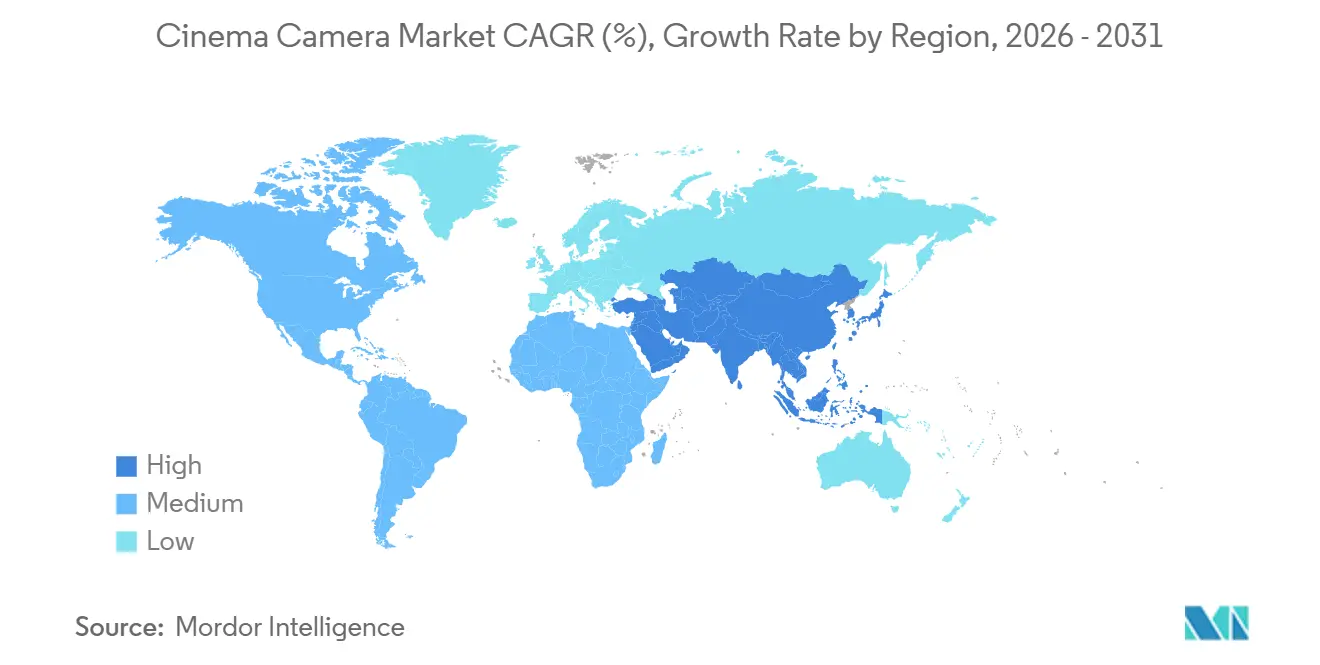

- Nach Geografie führte Asien-Pazifik mit 33,12 % des Umsatzes im Jahr 2025, während der Nahe Osten mit 8,14 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Kinokamera-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach 4K und höherwertigen kinematografischen Inhalten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Bildsensorinnovationen (gestapelter CMOS, globaler Verschluss) | +1.5% | Global, angeführt von japanischen und südkoreanischen Sensorfertigungszentren | Langfristig (≥ 4 Jahre) |

| Vollformat- und Großformatadoption in Hochbudget-Spielfilmen | +1.3% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Virtuelle Produktionsvolumen mit Bedarf an Gen-Lock-fähigen Kameras | +1.2% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützter Autofokus und On-Sensor-Verarbeitung für Indie-Workflows | +0.9% | Global, mit schneller Verbreitung in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Filmindustrien in Schwellenmärkten steigern die Verleih-Nachfrage | +0.8% | Naher Osten, Indien, Südkorea, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach 4K und höherwertigen kinematografischen Inhalten

Streaming-Plattformen schreiben 4K nun als Mindestanforderung für Lieferungen vor und fördern aktiv die Origination in 6K oder 8K, um Bibliotheken zukunftssicher zu machen. Episodische Serienbudgets über USD 5 Millionen pro Episode spezifizieren zunehmend 8K-Gehäuse, selbst wenn die Ausgabe bei 4K verbleibt, da die höhere native Auflösung digitale Stabilisierung und Neuausschnitt-Spielraum ohne visuelle Einbußen ermöglicht. Verleihunternehmen ziehen ausschließlich 2K-Bestände vor dem Ende der Abschreibungszyklen zurück, was zu starken Sekundärmarktabschlägen führt, die die Einstiegshürden für aufstrebende Filmemacher senken.[1]Verband unabhängiger Werbeproduzenten, „Produktionsformate-Umfrage 2025”, aicp.com Werbeproduzenten haben sich dem Wandel angeschlossen: 63 % der nordamerikanischen und europäischen Werbespots wurden 2025 in 6K aufgenommen, um die Wiederverwendung in sozialen Medien ohne Neuaufnahmen zu ermöglichen. Das Auflösungsrennen zieht daher neues Kapital in Richtung Sensoren, die Hochgeschwindigkeits-Oversampling und robuste Wärmeableitung ermöglichen, und erhöht gleichzeitig die Durchsatzanforderungen an Medienkarten, DIT-Wagen am Set und Cloud-Archive.

Schnelle Bildsensorinnovationen (gestapelter CMOS, globaler Verschluss)

Sony veröffentlichte 2024 drei gestapelte CMOS-Bauteile mit globalem Verschluss, die die Auslesezeit auf unter 1 ms reduzierten und Rolling-Shutter-Verzerrungen bei Schwenks und Drohnenaufnahmen eliminieren. Canon integrierte Deep-Learning-Autofokus direkt auf dem Sensor, was die Motivverfolgungsgenauigkeit auf 96 % steigerte und die Abhängigkeit von dedizierten Fokuspullern bei Produktionen unter USD 10 Millionen verringerte. Prototyp-Sensoren von Forza erreichten 1.100 fps bei 4K und bewiesen, dass Hochgeschwindigkeitsaufnahmen über hochspezialisierte Systeme mit Preisen über USD 150.000 hinausgehen können. Diese Durchbrüche verringern die Leistungslücke zwischen Kino- und Broadcast-Ausrüstung und zwingen Hersteller dazu, sich durch Farbwissenschaft und Metadatenreichtum statt durch grundlegende Empfindlichkeitsspezifikationen zu differenzieren. Das Versorgungsrisiko bleibt jedoch bestehen, da die Wafer-Produktion für globale Verschlüsse auf zwei japanische Fertigungsstätten konzentriert ist, sodass jede Störung die Versorgung für ein volles Produktionsjahr unterbrechen könnte.

Vollformat- und Großformatadoption in Hochbudget-Spielfilmen

Vollformat-Rigs machten 2025 41,78 % des Umsatzes aus und sind auf dem Weg zu einer CAGR von 7,94 %, da Kameraleute flache Schärfentiefe anstreben, die Zuschauern eine Premium-Positionierung signalisiert. Streaming-Eigenproduktionen weisen bis zu 22 % des Episodenbudgets für Kamera und Beleuchtung auf, verglichen mit 15 % im traditionellen Rundfunk, was unterstreicht, wie visuelle Differenzierung zu einem Hebel für die Abonnentenbindung geworden ist. Großformatsensoren erweitern zudem das Sichtfeld bei identischen Brennweiten, reduzieren Objektivwechsel und steigern die tägliche Seitenanzahl um bis zu 15 %. Objektivkosten bleiben eine Hürde, da sie etwa 50 % über Super-35-Glas liegen und die dünnere Schärfenebene die Anzahl der Wiederholungsaufnahmen erhöht, dennoch berechnen Verleihunternehmen weiterhin tägliche Aufschläge von 25–30 %, da die Nachfrage stark bleibt. Das Ergebnis ist ein zweigliedriges Objektivökosystem, in dem Hochbudget-Produktionen Premium-Optiken verwenden, während kostensensible Drehs auf ältere PL-Mount-Sätze zurückgreifen.

Virtuelle Produktionsvolumen mit Bedarf an Gen-Lock-fähigen Kameras

Bis 2025 waren weltweit mehr als 300 permanente virtuelle Produktionsvolumen in Betrieb, gegenüber weniger als 50 im Jahr 2020, und jede Wand erfordert Kameras, die sich mit LED-Aktualisierungszyklen synchronisieren können, um Streifenbildung zu vermeiden. Sony VENICE 2 und ARRI Alexa 35 übertragen beide Objektivmetadaten mit geringer Latenz über SMPTE ST 2110 an Echtzeit-Engines und stellen so sicher, dass Parallaxe und Beleuchtung zu Live-Hintergründen passen. Verleihunternehmen beschleunigten ihre Erneuerungszyklen um 18 Monate, um Gen-Lock-fähige Kits zu bevorraten, da Produktionen auf LED-Bühnen die Postproduktionszeitpläne um etwa 30 % verkürzen und 15–20 % der Gesamtbudgets einsparen. Kameras, die primär für virtuelle Produktion konzipiert sind, werden nun mit integrierter drahtloser Objektivsteuerung und On-Sensor-Verzeichniskarten ausgeliefert – Funktionen, die zuvor als Zusatzmodule verkauft wurden. Hersteller, die bei diesen Fähigkeiten zurückbleiben, riskieren Obsoleszenz, da virtuelle Produktion zum Standard für effektlastige Serien wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Gesamtbetriebskosten professioneller Kinokameras | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenintensive 6K-12K-Workflows belasten Speicher- und Postproduktionsbudgets | -1.1% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für Wafer mit globalem Verschluss | -0.7% | Global, mit Engpässen in Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften für gefährliche Elektronikkomponenten | -0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Gesamtbetriebskosten professioneller Kinokameras

Ein ARRI Alexa 35-Paket übersteigt USD 150.000, sobald Objektive, drahtloser Follow-Focus, Monitore und proprietäre Medien hinzugefügt werden. Die jährliche Wartung beläuft sich durchschnittlich auf 10 % der Anschaffungskosten, während Codex Media weiterhin zum Dreifachen des Verbraucher-SSD-Preises abrechnet. Folglich können nur große Verleihunternehmen oder kontinuierlich produzierende Studios den Besitz rechtfertigen; kleinere Teams tendieren zu spiegellosen Hybriden, die Netflix-4K-Kriterien für ein Fünftel der Ausgaben erfüllen. ShareGrid-Daten zeigen, dass der Break-even bei einem Flaggschiff-Gehäuse nach etwa 80 Verleih-Tagen erreicht wird – eine Dauer, die typischerweise nur langlaufende Serien erreichen. Schwellenmärkte stehen vor größeren Hürden, da ein Aufwand von USD 150.000 in Indien oder Brasilien fast zwei Jahresgehältern eines erfahrenen Kameramanns entspricht.

Datenintensive 6K-12K-Workflows belasten Speicher- und Postproduktionsbudgets

Die Aufnahme von 8K RAW ergibt 2,6 TB pro Stunde, was die Cloud-Archivierungskosten auf USD 0,023 pro GB pro Monat aufbläht und die jährlichen Speicherkosten für einen 10-stündigen Spielfilm auf USD 7.200 treibt. Echtzeit-8K-Farbkorrektur erfordert duale Ada-GPUs, was pro Arbeitsplatz USD 25.000 zusätzlich kostet.[2]NVIDIA, „RTX 6000 Ada GPU Datenblatt”, nvidia.com Die Proxy-Generierung vervielfacht den Transcodierungsaufwand, verlängert Postproduktionszeitpläne um 2–3 Wochen und erhöht die Einrichtungsrechnungen um bis zu USD 25.000 pro Titel. Indiens Einrichtungslücke ist eklatant: Nur 12 % der Betriebe können 8K verarbeiten, was ein Outsourcing zu 60 % Kostenaufschlag erzwingt. Produktionen wählen daher einen hybriden Aufnahmeansatz – 8K für Effektplatten und 4K für Dialogszenen –, um Qualität und Budget auszubalancieren, obwohl das Format-Jonglieren das Konformierungsrisiko bei der Endmontage erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensorformat: Vollformat schreibt die Verleihwirtschaft neu

Vollformat- und Großformateinheiten machten 2025 41,78 % des Umsatzes aus, und ihr Anteil am Kinokamera-Markt wird voraussichtlich zunehmen, da das Segment bis 2031 eine CAGR von 7,94 % verzeichnet. Hochwertige Dramen und Franchise-Filme verlassen sich auf die flache Schärfentiefe des Formats, um Streaming-Eigenproduktionen vom traditionellen Fernsehen zu unterscheiden. Verleihunternehmen berichten, dass Vollformat-Kits tägliche Preisaufschläge von 25 % gegenüber Super 35 erzielen und in Spitzenproduktionsmonaten dennoch eine Auslastung von 90 % aufweisen. Super 35 bleibt unverzichtbar für Dokumentarfilme und Run-and-Gun-Produktionen, da seine tiefere Schärfenebene die Anzahl der Wiederholungsaufnahmen reduziert und jahrzehntelange PL-Glasbestände den Objektivbudgetdruck mindern. Micro Four Thirds füllt Drohnen und Gimbals, wo Nutzlasten unter 1,2 kg obligatorisch sind. Super 16 und 35-mm-Film bestehen für Auteur-Projekte fort, stehen jedoch vor Laborknappheit. Hersteller liefern nun modulare Gehäuse, die mehrere Sensorblöcke aufnehmen können, sodass Teams zwischen Vollformat und Super 35 auf demselben Chassis wechseln können, obwohl diese Flexibilität 15 % Mehrgewicht hinzufügt und die Kühlung erschwert.

Der Kinokamera-Markt orientiert seine Forschung und Entwicklung zunehmend auf die Aufrechterhaltung der Farbwissenschaftsparität über austauschbare Blöcke hinweg, sodass Editoren Formate nahtlos schneiden können. Die Vollformatadoption zwingt Objektivlieferanten dazu, Vintage-Brennweiten in neuen Fassungen neu aufzulegen, und der durchschnittliche wöchentliche Objektivverleiherlös ist seit 2024 um 18 % gestiegen. Die Widerstandsfähigkeit von Super 35 beruht auf globalen Broadcast-Workflows, die weiterhin auf BB4-Mount-Adapter und ENG-Zoombereich angewiesen sind, die im Vollformatglas nicht zu finden sind. Unterdessen stagnierte das Wachstum von Micro Four Thirds, sobald Vollformatgehäuse wie Sony FX3 äquivalente Gewichtsklassen erreichten. Das zweistellige Wachstum von Film im Jahr 2025 stammte größtenteils aus Musikvideos, die Körnung-Ästhetiken anstreben, nicht aus der Mainstream-Narrativproduktion. Infolgedessen weisen Bestandsmanager Investitionsausgaben dem Vollformat zu, während sie bestehende Super-35-Bestände auslasten, was ein Zweiformat-Gleichgewicht festigt, das die Marktanteilsdynamik des Kinokamera-Marktes für die nächsten fünf Jahre untermauern sollte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auflösungskapazität: 8K-Dynamik versus Workflow-Bremse

4K hielt 2025 48,13 % des Umsatzes, doch 8K wird voraussichtlich eine CAGR von 7,88 % verzeichnen, und die Größe des Kinokamera-Marktes für 8K-Rigs wächst schneller als die Infrastrukturbereitschaft. Sony gab an, dass 72 % der VENICE 2-Lieferungen im Jahr 2025 8K-fähig waren, was eine Nachfrage signalisiert, die den unmittelbaren Vertriebsbedarf übersteigt. Visuelle Effekte und Actiongenres schätzen die übergroße Leinwand für Stabilisierung, während Marketingteams die Möglichkeit schätzen, hochauflösende Standbilder aus Bewegtbildframes zu extrahieren. Cloud-Speicherunternehmen berichten von einem 320-prozentigen Jahreswachstum bei 8K-Ingest-Volumen. Im Gegensatz dazu nimmt 6K eine Goldlöckchen-Position ein und liefert 50 % mehr Pixel als 4K, halbiert jedoch die Datenlast von 8K, was es zum Sweet Spot für mittelbudgetierte Skriptarbeiten und Werbeaufnahmen macht.

Trotz des Hypes wurden weniger als 15 % der fertigen Titel im Jahr 2025 in 4K oder höher gemastert, da der Zugang zu Postproduktionseinrichtungen hinter den Aufnahmeambitionen zurückbleibt. Produktionen reduzieren 8K RAW häufig auf 4K OpenEXR bei der Übergabe an visuelle Effekte, um das Dateigewicht zu verwalten. Die Kinokamera-Branche begegnet dem Workflow-Widerstand, indem sie H.265- und Apple ProRes-Aufnahmeoptionen bei der Aufnahme integriert, sodass Mezzanine-Dateien mit niedrigerer Bitrate auf derselben Karte koexistieren. Die künftige Nachfrage hängt von Kostensenkungen bei SSDs und öffentlichen Cloud-Egress-Gebühren ab. Unterdessen werden 2K-Kameras nur in Live-Übertragungen eingesetzt, wo die Bandbreite die Auflösung drosselt. Da Streaming-Plattformen 8K-Frontend-Apps in Japan und Südkorea einführen, sollte die Akzeptanz zunehmen, doch die wirtschaftliche Machbarkeit wird von breiteren Kostensenkungen bei Rechenzentrumsstromverbrauch und Netzwerktransitkosten abhängen.

Nach Kameratyp: Für virtuelle Produktion geeignete Gehäuse gewinnen an Boden

Traditionelle digitale Kinokameras trugen 2025 66,43 % des Umsatzes bei, doch in virtuelle Produktion integrierte Gehäuse wachsen mit 7,63 %, da die Nutzung von LED-Bühnen explodiert. Der Marktanteil des Kinokamera-Marktes für diese zweckgebauten Einheiten wird voraussichtlich bis 2031 30 % überschreiten. Gen-Lock-Eingang, Objektivdaten-Streaming mit geringer Latenz und drahtloser Fokus sind nun Mindestanforderungen für hochkarätige episodische Verträge. Sony VENICE 2 und ARRI Alexa 35 führen die Buchungen auf Bühnen in Los Angeles, London und Seoul an, angetrieben durch Latenzbudgets unter 6 ms für Echtzeit-Parallaxkorrektur. Filmkameras behaupten eine Künstlernische unter 2 % Marktanteil, während 3D- und VR-Rigs stagnieren, da die Headset-Akzeptanz 2025 abkühlte.

Hersteller kaskadieren virtuelle Produktionsfunktionen zunehmend in Gehäuse unter USD 10.000. Blackmagics PYXIS 6K überträgt Metadaten über Ethernet, während Canon C80 RF-Objektivmapping unterstützt, sodass Indie-Teams im Prosumer-Budget direkt mit Unreal Engine verbunden werden können. Diese Demokratisierung könnte Premium-Segmente kannibalisieren, wenn sich die Bildqualitätsunterschiede verringern, was Anbieter dazu veranlasst, Cloud-Kollaborations-Ökosysteme um Flaggschiffe zu wickeln, um Margen zu verteidigen. Hybride spiegellose Modelle dominieren Dokumentarfilmfestivals, da ihr Autofokus und ihre kompakte Größe Einzeloperator-Drehs ermöglichen, was unterschiedliche Prioritäten in den Segmenten des Kinokamera-Marktes unterstreicht.

Nach Endverbraucherbranche: Unabhängige treiben das Volumen, Studios verankern den Wert

Spielfilmstudios machten 2025 in Dollar-Werten 41,74 % der Nachfrage aus und kauften oder mieteten Top-Tier-Pakete unabhängig von den Kosten, während unabhängige Filmemacher und Dokumentarfilmer das höchste Einheitenwachstum mit einer CAGR von 8,01 % verzeichneten. Indie-Regisseure nutzen zunehmend von Netflix zugelassene Gehäuse unter USD 6.000, die den Bedarf an dedizierten digitalen Bildtechnikern überflüssig machen. Beim Sundance Festival 2026 erschienen Sony FX3 und FX6 in mehr als der Hälfte der Dokumentarfilmbeiträge, was bestätigt, dass Erschwinglichkeit plus Autofokus schwerere Rigs bei Verité-Drehs verdrängen kann.

Rundfunkveranstalter aktualisierten schneller als erwartet, sobald die Rechteinhaber der Olympischen Spiele und der NFL 4K-Workflows vorschrieben, was Newsroom-Bestellungen für ENG-artige Kinohybride ankurbelte.[3]Europäische Rundfunkunion, „4K-Einsatzumfrage”, ebu.ch Werbeproduzenten, die Projekte in unter zwei Wochen abwickeln, besitzen nun Gehäuse statt sie zu mieten, um sie über 15 Drehs jährlich zu amortisieren. Staatliche Filmförderanreize in Saudi-Arabien und Südkorea, gekoppelt mit Rückerstattungsregeln, die lokale Ausrüstungsausgaben begünstigen, diversifizieren den Kinokamera-Markt weiter. Studios werden weiterhin Premium-Verleihpakete beanspruchen, aber unabhängige Filmemacher setzen den Volumentrend, der die Produktlinienbreite und den Firmware-Rhythmus bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Finanzierung verändert den Besitz

Direktverkauf und Verleihunternehmen machten 2025 54,31 % des Umsatzes aus; dennoch wird der Online-Einzelhandel voraussichtlich um 7,73 % wachsen, unterstützt durch 0 %-Ratenzahlungspläne, die das Anfangskapital um 70 % reduzieren. B und H Photo Video gab bekannt, dass 42 % der Kinokamera-Einnahmen im Jahr 2025 Drittfinanzierungen beinhalteten, was veranschaulicht, wie Zahlungsflexibilität den Besitz für freiberufliche Kameraleute und Boutique-Agenturen erschließt. Preispunkte unter USD 10.000 machen den Online-Kauf ohne Vorführungen vor Ort praktikabel, obwohl Gehäuse über USD 50.000 weiterhin über Verleihnetze fließen, die Versicherung und 24-Stunden-Austausch bündeln.

Hersteller errichten regionale Servicezentren und virtuelle Konfiguratoren, um den beratenden Mehrwert von stationären Händlern zu replizieren. Fachgeschäfte machen nun nur noch 14 % des Marktanteils aus und positionieren sich neu in Richtung Bildungsworkshops und Sensorreinigungsservices, um differenziert zu bleiben. Die Kinokamera-Branche erwartet, dass Online-Plattformen den größten Teil des inkrementellen Einheitenwachstums erfassen, während hochwertige Studio-Bestellungen weiterhin über traditionelle Händlerbeziehungen rotieren, die durch Produktionsversicherungsanforderungen verankert sind.

Geografische Analyse

Asien-Pazifik lieferte 2025 33,12 % des Umsatzes und bleibt die strategische Wachstumsmaschine des Kinokamera-Marktes. Chinas Wiederaufschwung an der Kinokasse auf USD 7,45 Milliarden im Jahr 2025 leitete Investitionsausgaben in 6K- und 8K-Gehäuse für Science-Fiction-Tentpole-Produktionen, und die Subventionsmatrix des Landes begünstigt inländische Ausrüstungskäufe. Südkorea reservierte KRW 150 Milliarden (USD 108 Millionen) für einen virtuellen Produktionskomplex in Busan, der 12 LED-Volumes beherbergen wird und eine lokale Kundenbasis für Gen-Lock-fähige Kameras garantiert. Indien zertifizierte im Geschäftsjahr 2024–25 3.455 Spielfilme und verzeichnete einen Sektor für visuelle Effekte im Wert von USD 1,23 Milliarden, doch nur 12 % seiner Postproduktionseinrichtungen können 8K verarbeiten, was hochauflösende Master zu nordamerikanischen Anbietern mit 60 % Aufschlag schickt.

Der Nahe Osten wird voraussichtlich die schnellste regionale CAGR von 8,14 % bis 2031 verzeichnen, da Saudi-Arabiens 40-prozentiges Barerstattungsprogramm bis 2030 100 Spielfilme anstrebt. PlayMaker Studios und Jax Film Studios investierten gemeinsam USD 500 Millionen in LED-ausgestattete Bühnen, obwohl nur sechs Verleihunternehmen Bestände im Millionenbereich führen, was Produktionen zwingt, Kits aus Europa per Luftfracht zu 30 % Mehrkosten zu beziehen. Die Vereinigten Arabischen Emirate unterhalten ein Nullsteuerregime für Filmdienstleistungen; Dubai beherbergte 2025 47 internationale Drehs, ein Anstieg von 52 % gegenüber 2023, was die Golfnachfrage nach Großformatpaketen verstärkt, die globale Produzenten beeindrucken.

Nordamerika und Europa zusammen machten 2025 52 % der Ausgaben aus, unterstützt durch dichte Infrastruktur und Nähe zu Streaming-Hauptsitzen in Los Angeles und London. Die Vereinigten Staaten allein betreiben mehr als 180 LED-Bühnen, und episodische Budgets weisen bis zu 22 % für Kameras und Beleuchtung zu. Europa bleibt durch nationale Anreize und Zollformalitäten fragmentiert, aber ARRIs Münchner Basis sichert einen Anteil von 58 % bei europäischen Hochbudget-Titeln. Südamerika hinkt hinterher, da Importzölle die Kamerapreise um bis zu 50 % anheben, obwohl Brasiliens 312 inländische Spielfilme im Jahr 2025 die latente Nachfrage hervorheben, sobald fiskalische Barrieren nachlassen.[4]Brasilianische Filmagentur, „Nationale Produktionszahlen 2025”, ancine.gov.br

Wettbewerbslandschaft

Der Wettbewerb ist moderat konsolidiert. Die fünf größten Anbieter – ARRI, Sony, Canon, Nikon-RED und Blackmagic Design – erfassten 2025 etwa 68 % des Umsatzes, was dem Kinokamera-Markt eine mittlere Konzentration verleiht. ARRI nutzt proprietäre Farbwissenschaft plus ein installiertes Objektivökosystem im Wert von USD 2,8 Milliarden, um Alexa 35 auf 68 % der Sundance-2026-Spielfilme zu halten. Sonys VENICE 2 mit doppelter Basis-ISO reduziert den Bedarf an Beleuchtungsfahrzeugen um 40 % und gewinnt episodische Ausschreibungen, die vier Firmenumzüge pro Tag drehen. Nikons Kauf von RED integriert Autofokus-IP in Kinogehäuse und kündigt rechnerische Bildgebungsfunktionen an, die die Lücke zwischen Foto- und Bewegtbildgeräten schließen könnten.

Chinesische Herausforderer greifen über den Preis an: Kinefinity gewinnt 8 % Asien-Pazifik-Anteil mit USD 10.000 8K-Gehäusen, und Z CAM verkauft für virtuelle Produktion geeignete Modelle zum halben westlichen Preis, obwohl begrenzte Servicenetzwerke die Verbreitung außerhalb Chinas einschränken. Anbieter konkurrieren zunehmend über Software – KI-gesteuerter Fokus, Rauschreduzierung und Cloud-Pipeline-Anbindungen stehen nun bei Produkteinführungen im Vordergrund. SMPTE ST 2110 hat den Metadatenfluss standardisiert, was die Anbieterbindung reduziert und Hardware zu einer Commodity-Schicht macht, in der Preis und Lieferzeiten dominieren. Etablierte Marken reagieren, indem sie Erneuerungszyklen auf 24 Monate komprimieren und Cloud-Farbkorrektur oder Fernüberwachung bündeln, um Kunden in proprietären Ökosystemen zu halten.

Mit Blick auf die Zukunft stellen Einsteiger-Kinokameragehäuse, die von Netflix zugelassen und unter USD 5.000 bepreist sind, eine bedeutende ungenutzte Marktchance dar. Derzeit ist Blackmagics PYXIS 6K das einzige Produkt, das diesen Bereich besetzt. Es wird jedoch erwartet, dass es zunehmenden Wettbewerb von großen Akteuren wie Canon und Sony erfahren wird, die wahrscheinlich in dieses Segment eintreten werden, sobald sie Bedenken hinsichtlich der Margenkannibaliserung ausgeräumt haben. Darüber hinaus wird erwartet, dass chinesische Hersteller westliche Verleihunternehmen ins Visier nehmen, indem sie Servicedepots an Schlüsselstandorten wie Los Angeles und London einrichten. Als Reaktion darauf könnten bestehende Marktführer innovative Strategien einführen, wie etwa Firmware-Abonnementmodelle. Diese Modelle würden Kosten von Investitionsausgaben auf Betriebsausgaben verlagern und könnten die Flottenplanungsstrategien von Verleihunternehmen grundlegend verändern.

Marktführer der Kinokamera-Branche

Arnold & Richter Cine Technik GmbH & Co. Betriebs KG (ARRI)

Red Digital Cinema, LLC

Blackmagic Design Pty Ltd.

Canon Inc.

Sony Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Canon veröffentlichte Firmware, die 6K 120 fps Canon RAW Light auf C400 und C80 ermöglicht und die Dateigrößen bei hohen Bildfrequenzen um 35 % reduziert.

- März 2026: Sony brachte die FX9 Mark II auf den Markt und fügte eine doppelte Basis-ISO 800/4000 hinzu, um Dokumentarfilmteams anzusprechen, die bei schlechten Lichtverhältnissen arbeiten.

- Februar 2026: ARRI stellte die Alexa 35 Live mit integrierter Faserübertragung für Mehrkamera-Sport- und Konzertberichterstattung vor.

- Januar 2026: Blackmagic stellte die URSA Cine 17K vor, ein 17K-Großformatgehäuse für USD 30.000, das 60 % unter dem Preis von Flaggschiff-Konkurrenten liegt.

Berichtsumfang des globalen Kinokamera-Marktes

Der Kinokamera-Markt bezieht sich auf die globale Industrie, die professionelle Kameras, die speziell für die Spielfilmproduktion entwickelt wurden, entwirft, herstellt, vertreibt und verkauft. Diese Kameras sind darauf ausgelegt, hochauflösendes Video, fortschrittliche Farbwissenschaft, einen weiten Dynamikbereich und kinematografische Bildqualität zu liefern, die für Filme, Fernsehen, Werbung und die Erstellung digitaler Inhalte erforderlich sind.

Der Kinokamera-Marktbericht ist segmentiert nach Sensorformat (Vollformat/Großformat, Super 35, Micro Four Thirds sowie Super 16 und Film), Auflösungskapazität (4K, 6K, 8K und darüber sowie kleiner oder gleich 2K HD), Kameratyp (digitale Kinokameras, Filmkameras, in virtuelle Produktion integrierte Kameras sowie 3D/VR-Kinokameras), Endverbraucherbranche (Spielfilmstudios, unabhängige Filmemacher und Dokumentarfilmer, Rundfunk- und Live-Produktionshäuser sowie Werbe- und kommerzielle Produktionsunternehmen), Vertriebskanal (Direktverkauf und Verleihunternehmen, Online-Einzelhandel/E-Commerce, Fachkamerageschäfte sowie autorisierte Wiederverkäufer und Systemintegratoren) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollformat / Großformat |

| Super 35 |

| Micro Four Thirds |

| Super 16 und Film |

| 4K |

| 6K |

| 8K und darüber |

| Kleiner oder gleich 2K HD |

| Digitale Kinokameras |

| Filmkameras |

| In virtuelle Produktion integrierte Kameras |

| 3D/VR-Kinokameras |

| Spielfilmstudios |

| Unabhängige Filmemacher und Dokumentarfilmer |

| Rundfunk- und Live-Produktionshäuser |

| Werbe- und kommerzielle Produktionsunternehmen |

| Direktverkauf und Verleihunternehmen |

| Online-Einzelhandel/E-Commerce |

| Fachkamerageschäfte |

| Autorisierte Wiederverkäufer und Systemintegratoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensorformat | Vollformat / Großformat | ||

| Super 35 | |||

| Micro Four Thirds | |||

| Super 16 und Film | |||

| Nach Auflösungskapazität | 4K | ||

| 6K | |||

| 8K und darüber | |||

| Kleiner oder gleich 2K HD | |||

| Nach Kameratyp | Digitale Kinokameras | ||

| Filmkameras | |||

| In virtuelle Produktion integrierte Kameras | |||

| 3D/VR-Kinokameras | |||

| Nach Endverbraucherbranche | Spielfilmstudios | ||

| Unabhängige Filmemacher und Dokumentarfilmer | |||

| Rundfunk- und Live-Produktionshäuser | |||

| Werbe- und kommerzielle Produktionsunternehmen | |||

| Nach Vertriebskanal | Direktverkauf und Verleihunternehmen | ||

| Online-Einzelhandel/E-Commerce | |||

| Fachkamerageschäfte | |||

| Autorisierte Wiederverkäufer und Systemintegratoren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Kinokamera-Markt und welche CAGR wird bis 2031 prognostiziert?

Der Kinokamera-Markt beläuft sich 2026 auf USD 0,51 Milliarden und wird voraussichtlich bis 2031 USD 0,72 Milliarden erreichen, mit einer CAGR von 7,14 %.

Welche geografische Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten wird voraussichtlich bis 2031 mit einer CAGR von 8,14 % wachsen, angetrieben durch Saudi-Arabiens 40-prozentiges Barerstattungsprogramm und große Investitionen in virtuelle Produktion.

Warum gewinnen Vollformat- und Großformatsensoren gegenüber Super 35 an Marktanteil?

Vollformat- und Großformatsensoren halten bereits 41,78 % des Umsatzes und wachsen mit einer CAGR von 7,94 %, da ihre flache Schärfentiefe-Optik Streaming-Eigenproduktionen hervorhebt.

Was ist das wichtigste operative Hindernis, das die 8K-Akzeptanz verlangsamt?

8K RAW erzeugt 2,6 TB Daten pro Stunde, was Cloud-Speicher- und Workstation-Kosten aufbläht und Postproduktionsbudgets belastet, trotz einer prognostizierten Wachstumsrate von 7,88 %.

Wie konzentriert ist die Wettbewerbslandschaft unter den Kameraherstellern?

Die fünf größten Anbieter – ARRI, Sony, Canon, Nikon-RED und Blackmagic Design – erfassen etwa 68 % des Umsatzes, was dem Bereich einen mittleren Konzentrationsgrad von 6 verleiht.

Wie beeinflusst die virtuelle Produktion neue Kameraanschaffungen?

Mehr als 300 LED-Volumes sind weltweit in Betrieb, sodass Studios Gen-Lock-fähige Gehäuse fordern, die Postproduktionszeitpläne um bis zu 30 % verkürzen und Ersatzzyklen beschleunigen.

Seite zuletzt aktualisiert am: