Marktgröße und Marktanteil für texturiertes Sojaprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

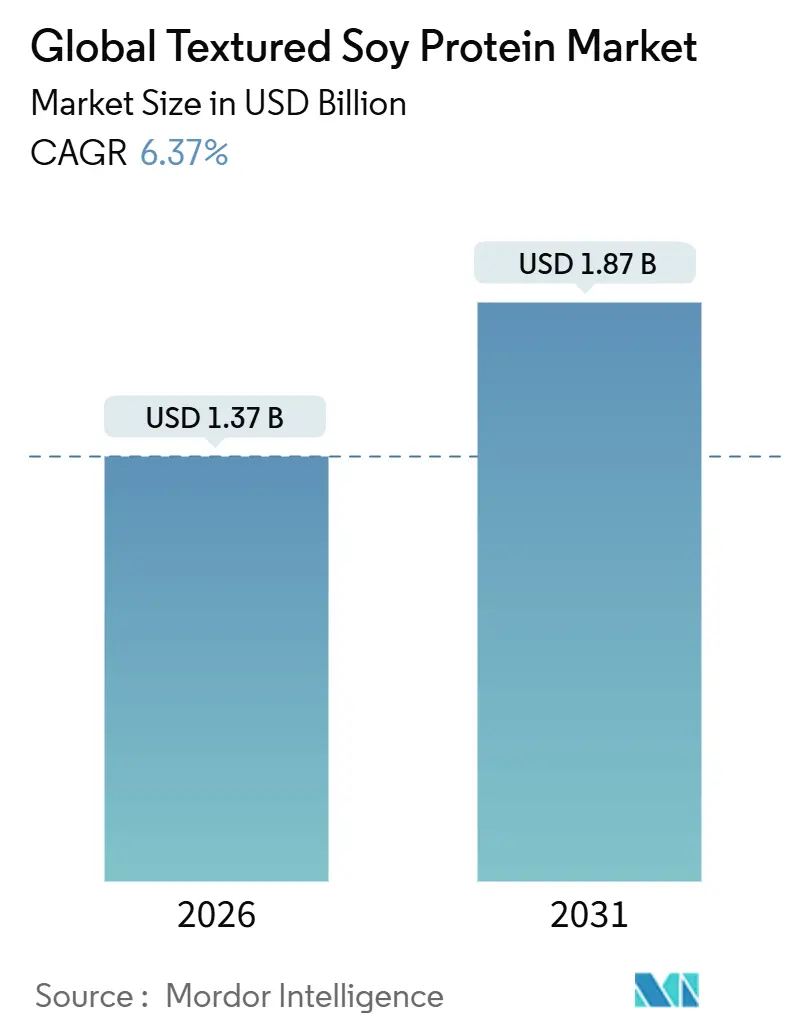

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

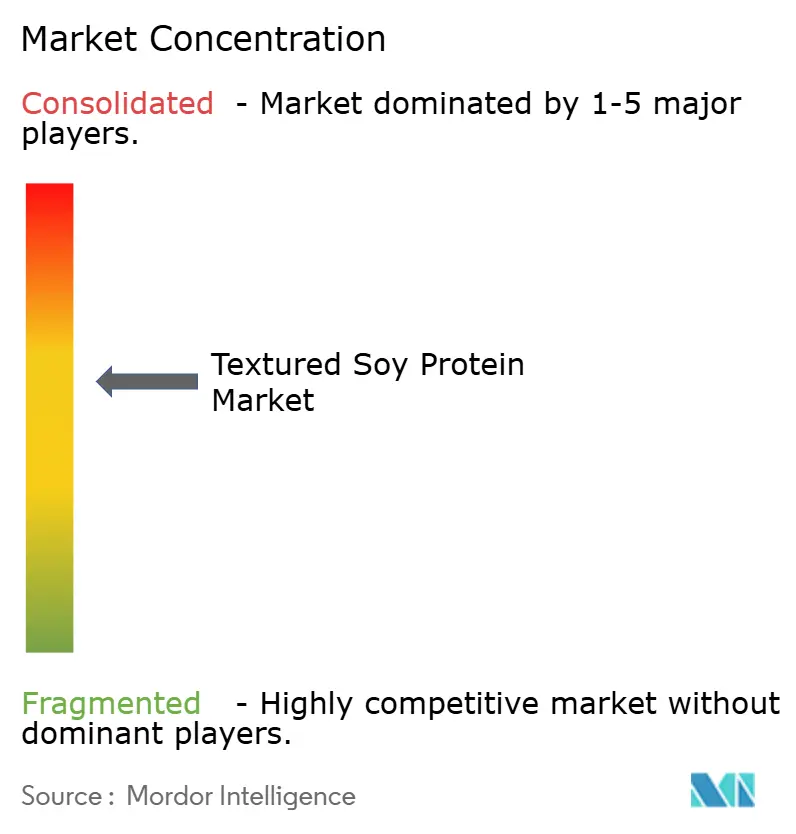

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für texturiertes Sojaprotein von Mordor Intelligence

Der Markt für texturiertes Sojaprotein, der im Jahr 2026 einen Wert von USD 1,37 Milliarden aufweist, wird voraussichtlich bis 2031 USD 1,87 Milliarden erreichen und dabei mit einer CAGR von 6,37 % wachsen. Clean-Label-Anforderungen treiben Investitionen in zertifizierte biologische und nicht-GVO-Produkte voran, während Fortschritte in der Doppelschneckenextrussionstechnologie, die bei etwa 180 °C betrieben wird, faserige Strukturen erzeugen, die ganzes Muskelfleisch imitieren, und so die Akzeptanz steigern. Verarbeiter erweitern die Kapazitäten im Mittleren Westen, um Lieferketten zu optimieren, obwohl Dürren und Transportverzögerungen weiterhin die Volatilität der Inputkosten verursachen. Halal-zertifizierte Produkte erschließen Wachstum im Nahen Osten, und Nachhaltigkeitspolitiken in Europa, China und Indien fördern Sojaprotein als kohlenstoffarme Alternative zu tierischem Protein. Diese Faktoren unterstützen gemeinsam ein stetiges Marktwachstum trotz Rohstoffherausforderungen.

Wichtigste Erkenntnisse des Berichts

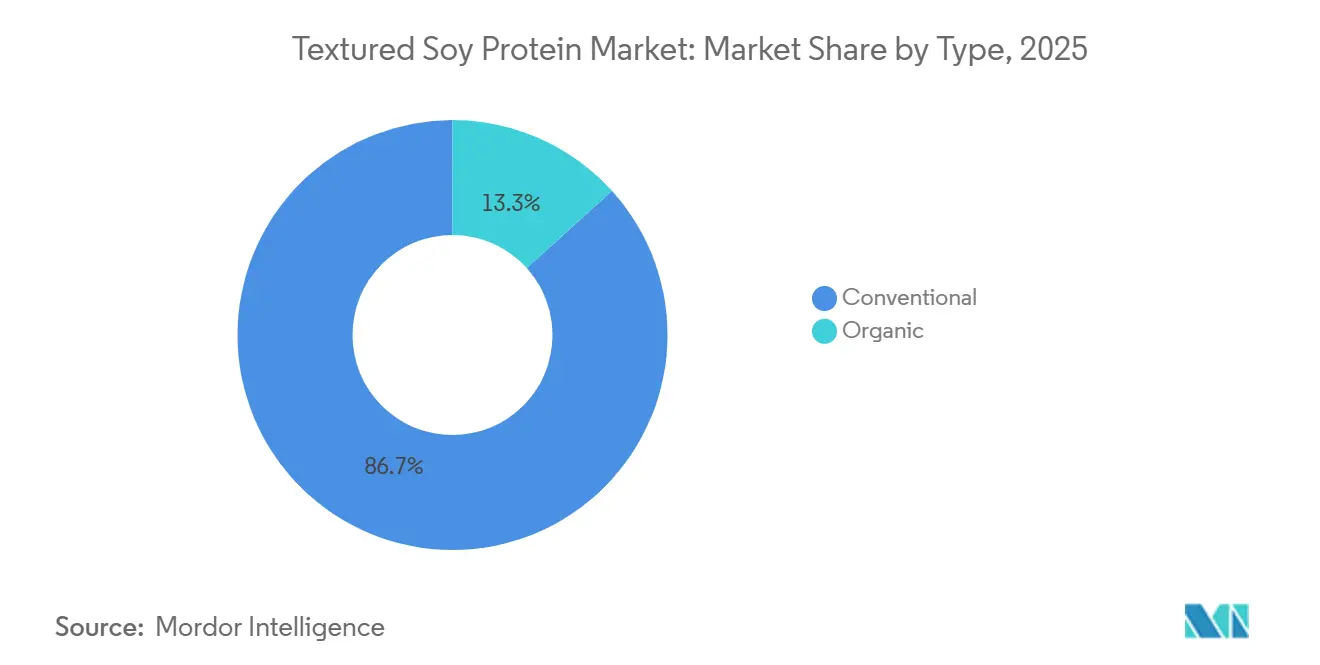

- Nach Typ erfasste konventionelles texturiertes Sojaprotein 86,71 % des Umsatzes im Jahr 2025, während biologisches Sojaprotein bis 2031 mit einer CAGR von 7,81 % wachsen soll.

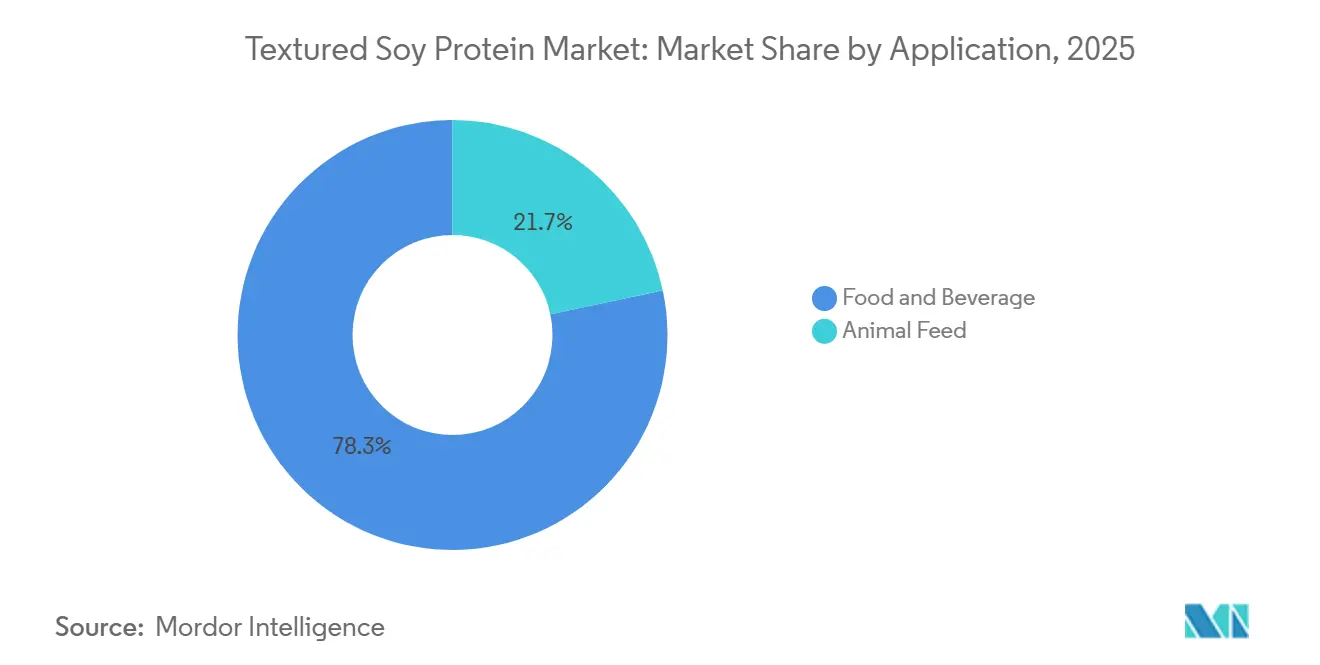

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke 78,31 % des Umsatzes im Jahr 2025, und Tierfutter soll bis 2031 mit einer CAGR von 8,01 % wachsen.

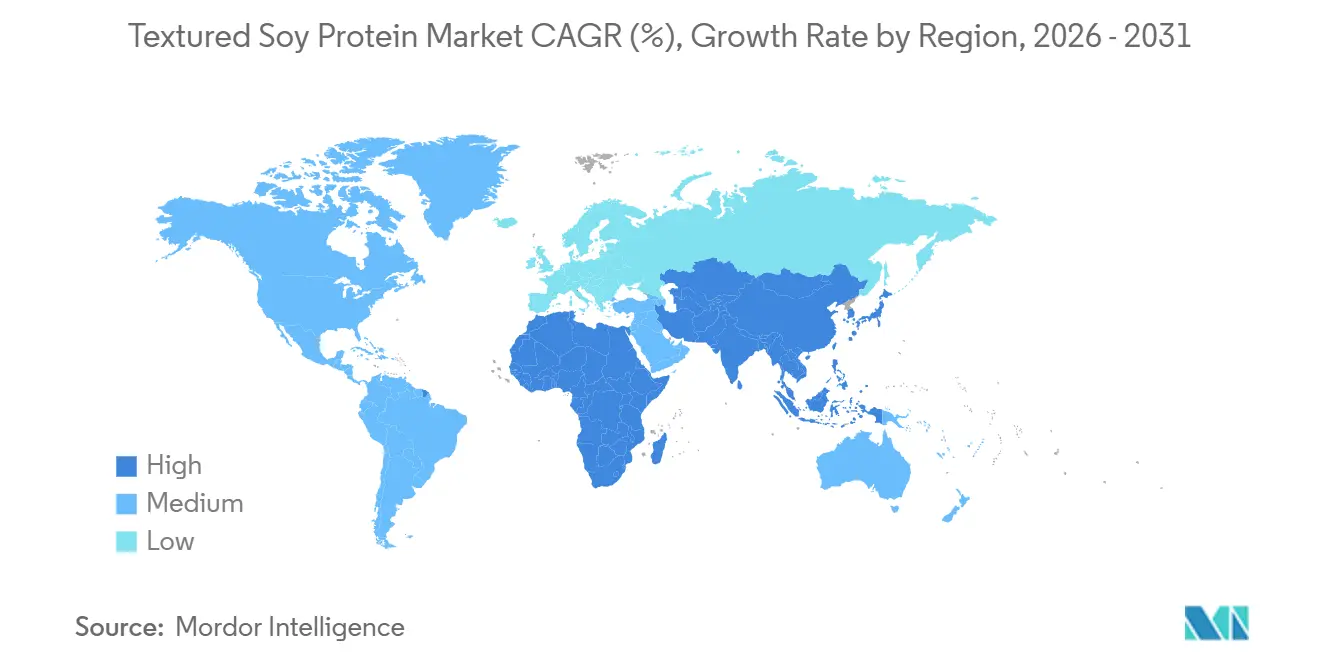

- Nach Geografie führte Nordamerika mit 36,33 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika voraussichtlich bis 2031 mit einer CAGR von 7,50 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für texturiertes Sojaprotein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bewusstsein für Fettleibigkeit und chronische Krankheiten treibt die Nachfrage nach Sojaprotein an | +1.2% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Clean-Label- und allergenmanagement-Proteine steigern die Attraktivität von texturiertem Sojaprotein | +1.0% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Breite Anwendung in der Lebensmittelverarbeitung, von Hackfleischstreckungsmitteln bis hin zu verzehrfertigen Mahlzeiten und Snacks | +1.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Extrusionstechnologie verbessert die Texturen von Soja-basierten Analoga | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Umweltbedenken begünstigen nachhaltige pflanzliche Proteine wie Soja | +1.1% | Europa, Nordamerika und aufstrebende Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regierungen fördern alternative Proteine für Nachhaltigkeit | +0.8% | Europa (Vereinigtes Königreich, Dänemark), Asien-Pazifik (China, Indien) und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bewusstsein für Fettleibigkeit und chronische Krankheiten treibt die Nachfrage nach Sojaprotein an

Bis 2050 prognostiziert die Lancet-Studie zur globalen Krankheitslast, dass mehr als 1 Milliarde Menschen weltweit mit Fettleibigkeit zu kämpfen haben werden. Dieser Trend lenkt den Proteinkonsum hin zu fettärmeren, pflanzenbasierten Alternativen. Texturiertes Sojaprotein, das einen Proteingehalt von 50 % bis 70 % und minimales gesättigtes Fett aufweist, etabliert sich als funktionelle Zutat in verarbeiteten Lebensmitteln, die auf Gewichtsmanagement und Herzgesundheit abzielen. Dieser Trend ist besonders in Nordamerika und Europa ausgeprägt, wo öffentliche Gesundheitsinitiativen und Nährwertkennzeichnungen auf der Vorderseite der Verpackung das Bewusstsein der Verbraucher für Zutatenauswahl schärfen. Die Ernährungsrichtlinien für Amerikaner des US-amerikanischen Landwirtschaftsministeriums befürworten den Konsum von pflanzlichem Protein und befürworten indirekt Soja-basierte Produkte in Schulmahlzeiten und institutioneller Verpflegung. Darüber hinaus umfassen betriebliche Wellness-Initiativen pflanzliche Menüs, was einen B2B-Weg für texturiertes Sojaprotein in Bürokantinen ebnet. Dies deutet darauf hin, dass die steigende Nachfrage nicht nur auf den Einzelhandel beschränkt ist, sondern auch in den Bereich Foodservice und institutionelle Sektoren vordringt und Verarbeitern die Möglichkeit für stabile Einnahmen durch Mengenverträge bietet.

Clean-Label- und allergenmanagement-Proteine steigern die Attraktivität von texturiertem Sojaprotein

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde setzt das Lebensmittel-Allergen-Kennzeichnungs- und Verbraucherschutzgesetz durch, das vorschreibt, dass Soja als eines der neun wichtigsten Allergene klar gekennzeichnet sein muss. Diese Regelung fördert Transparenz und schafft Vertrauen bei Verbrauchern, die Ernährungseinschränkungen bewältigen. Als Reaktion darauf beziehen Hersteller zunehmend identitätserhaltene Sojabohnen und erwerben Drittanbieter-Zertifizierungen wie das Nicht-GVO-Projekt-verifizierte Label, das gegenüber konventionellen Optionen einen Einzelhandelsaufpreis von 20 % bis 30 % erzielt. Darüber hinaus haben die Standards des Nationalen Biologischen Programms des US-amerikanischen Landwirtschaftsministeriums eine Nische für biologisches texturiertes Sojaprotein geschaffen, die Verbraucher anspricht, die pestizidfreie Landwirtschaft und regenerative Landwirtschaft schätzen. Dieser Regulierungsrahmen hat zu einem zweigliedrigen Markt geführt, in dem konventionelle Produkte über den Preis konkurrieren, während zertifizierte Angebote auf Premiumsegmente abzielen. Um in der Clean-Label-Positionierung erfolgreich zu sein, müssen Unternehmen in die vorgelagerte Rückverfolgbarkeit investieren, von der Saatgutauswahl bis zur Verarbeitung. Diejenigen, die diese Anforderungen nicht erfüllen können, riskieren Margeneinbußen, da Einzelhändler zunehmend detaillierte Dokumentation verlangen.

Breite Anwendung in der Lebensmittelverarbeitung, von Hackfleischstreckungsmitteln bis hin zu verzehrfertigen Mahlzeiten und Snacks

Texturiertes Sojaprotein wird aufgrund seiner Vielseitigkeit in verschiedenen Anwendungen weit verbreitet eingesetzt. Es wirkt als Hackfleischstreckungsmittel, das die Formulierungskosten um 15 % bis 25 % reduziert und gleichzeitig die Proteindichte beibehält. Es ist auch eine Schlüsselzutat in verzehrfertigen Mahlzeiten und proteinreichen Snackriegeln für Verbraucher unterwegs. Im Bereich der verarbeiteten Fleischprodukte erlaubt der Lebensmittelsicherheits- und Inspektionsdienst des US-amerikanischen Landwirtschaftsministeriums bis zu 30 % texturiertes pflanzliches Protein in Hackfleischprodukten, die mit mit texturiertem pflanzlichem Protein

gekennzeichnet sind, und legt damit einen regulatorischen Standard für Mischungsverhältnisse fest. Bei Milchalternativen verbessert texturiertes Sojaprotein die Konsistenz und das Mundgefühl von pflanzenbasierten Joghurts und Käseanaloga und behebt Texturprobleme, die das Marktwachstum zuvor eingeschränkt hatten. Für die Säuglingsernährung erfüllen Soja-basierte Formulierungen die Standards der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und bieten hypoallergene Optionen für Säuglinge mit Laktoseintoleranz oder Galaktosämie. Darüber hinaus nutzen Bäckerei- und Snack-Hersteller seine wasserbindenden Eigenschaften, um die Haltbarkeit zu verlängern und die Krumenstruktur in proteinreichen Broten und extrudierten Snacks zu verbessern. Dieses breite Anwendungsspektrum hilft, den Markt gegen Abschwünge in bestimmten Kategorien zu stabilisieren, erfordert aber auch, dass Verarbeiter komplexe und fragmentierte regulatorische Anforderungen bewältigen, was die Bedeutung dedizierter Compliance-Teams unterstreicht.

Extrusionstechnologie verbessert die Texturen von Soja-basierten Analoga

Forschungen des VTT Technischen Forschungszentrums Finnland zeigen, dass Zylindertemperaturen zwischen 140 °C und 180 °C in Kombination mit Kühldüsen faserige Strukturen erzeugen können, die die anisotrope Textur von Hähnchenbrust und Schweinefilet replizieren[1]Quelle: VTT Technisches Forschungszentrum Finnland, "Extrusionstechnologie für pflanzenbasierte Proteine", vttresearch.com/en.. Doppelschneckenextruder, die mehr als USD 2 Millionen pro Produktionslinie kosten, bieten eine präzise Kontrolle über Scherkräfte und Verweilzeit, entscheidende Faktoren bei der Erstellung der geschichteten Proteinmatrizen, die mit ganzem Muskelfleisch assoziiert werden. Die Prozessanalysetechnologie von Thermo Fisher Scientific mit Echtzeit-Feuchtigkeits- und Temperatursensoren minimiert Charge-zu-Charge-Variabilität und reduziert die Produktion außerhalb der Spezifikation. Diese technologischen Fortschritte schließen die sensorische Lücke, die Flexitarier – Personen, die Fleisch reduzieren, aber nicht vollständig darauf verzichten – historisch davon abgehalten hat, pflanzenbasierte Alternativen anzunehmen. Die hohen Investitionskosten für Extrusionsanlagen schränken jedoch den Zugang für kleine und mittlere Verarbeiter ein und konzentrieren die Produktionskapazität bei vertikal integrierten Unternehmen wie Archer-Daniels-Midland und Cargill. Dies zeigt, dass das Erreichen von Texturparität mit tierischem Protein möglich ist, aber erhebliche Kapitalinvestitionen und fortgeschrittenes Prozess-Engineering erfordert, was finanziell starke Marktführer bevorzugt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung als verarbeitetes "falsches Fleisch" mindert die Attraktivität für Flexitarier | -0.7% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenprobleme bei der Sojabohnenbeschaffung stören Produktion und Qualität | -0.9% | Global, mit akuten Auswirkungen in Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Texturunterschiede zu echtem Fleisch schrecken traditionelle Fleischesser ab | -0.6% | Global, mit höchstem Widerstand in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Spezialisierte Ausrüstung schafft Produktions- und Skalierbarkeitsherausforderungen | -0.5% | Global, insbesondere für kleine und mittlere Verarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung als verarbeitetes "falsches Fleisch" mindert die Attraktivität für Flexitarier

Flexitarier, die ihren Fleischkonsum einschränken, aber nicht vollständig darauf verzichten, bevorzugen zunehmend Vollwert-Zutaten gegenüber stark verarbeiteten Gegenstücken. Dieser Präferenzwandel stellt Formulierungen mit texturiertem Sojaprotein vor Herausforderungen, die oft als übermäßig industriell angesehen werden. Das Label „falsches Fleisch” hat einen negativen Unterton angenommen, ein Gefühl, das durch Mediendiskussionen verstärkt wird, die ultraverarbeitete Lebensmittel mit Stoffwechselstörungen in Verbindung bringen. Diese Wahrnehmung ist besonders ausgeprägt in Nordamerika und Europa, Regionen, in denen Clean-Eating-Befürworter Zutaten-Transparenz und Minimalismus vertreten. Als Reaktion darauf straffen Hersteller Zutatenlisten und betonen Proteindichte und Allergenmanagement auf Verpackungen. Trotz dieser Bemühungen bleibt ein Stigma bestehen, da viele Verbraucher Verarbeitung mit einem Rückgang des Nährwerts verbinden. Strategisch bedeutet dies, dass die Produktpositionierung nicht nur funktionale Vorteile wie Kosteneffizienz und Haltbarkeit hervorheben, sondern auch sensorische und ernährungsbedingte Qualitäten ansprechen sollte, die anspruchsvolle Verbraucher ansprechen. Marken, die dieses Gleichgewicht falsch handhaben, könnten Marktanteile an weniger verarbeitete Optionen wie ganze Bohnen, Tempeh oder leicht verarbeitete Hülsenfrüchtmehle verlieren.

Lieferkettenprobleme bei der Sojabohnenbeschaffung stören Produktion und Qualität

Im Jahr 2024 verursachten Dürrebedingungen im Mittleren Westen laut dem US-amerikanischen Landwirtschaftsministerium eine Verringerung der Sojabohnenerträge um 8 % bis 10 %, was die Versorgung verknappt und die Spotpreise für Sojabohnen in Lebensmittelqualität in die Höhe getrieben hat. Logistische Herausforderungen wie Schienenstaus und Verzögerungen auf Mississippi-Fluss-Lastkähnen störten die Lieferungen an Verarbeitungsanlagen weiter und zwangen einige Hersteller, minderwertigen Bohnen zu verwenden, die die Proteinfunktionalität verringerten. Der OECD-FAO-Agrarausblick betont, dass die klimatische Variabilität die Häufigkeit von Ertragsschwankungen erhöht, was sich auf die Vertragspreisgestaltung und das Bestandsmanagement auswirkt. Um diese Herausforderungen zu bewältigen, diversifizieren Verarbeiter ihre Beschaffung durch die Einbeziehung brasilianischer und argentinischer Herkünfte neben nordamerikanischen Lieferungen und investieren in identitätserhaltende Lieferketten zur Aufrechterhaltung von Qualitätsstandards. Diese Strategien sind jedoch mit höheren Beschaffungskosten und erhöhtem Betriebskapitalbedarf verbunden, was die Margen in Zeiten der Preisvolatilität komprimiert. Dieser Wandel verdeutlicht, dass Lieferketten-Resilienz heute ein entscheidender Wettbewerbsvorteil ist und Unternehmen ohne geografische Diversifizierung größeren operativen Risiken ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz des konventionellen Segments verankert durch Kosteneffizienz

Im Jahr 2025 dominierte konventionelles texturiertes Sojaprotein den Markt mit einem Anteil von 86,71 %, angetrieben durch jahrzehntelange Infrastrukturinvestitionen in den Corn Belt Nordamerikas und die Sojabohnenverarbeitungszentren des Asien-Pazifik-Raums. Die USD-300-Millionen-Expansion von Archer Daniels Midland Company in Decatur, Illinois, verdoppelte die Kapazität für Sojaproteinkonzentrat und demonstrierte Skaleneffekte durch vertikale Integration. Konventionelle Varianten profitieren von etablierten Lieferketten, konsistenten agronomischen Inputs und regulatorischer Vertrautheit, was es Verarbeitern ermöglicht, Qualität zu 20 % bis 30 % niedrigeren Kosten als bei biologischen Äquivalenten zu liefern. Dieser Kostenvorteil macht sie ideal für preissensible Anwendungen wie Hackfleischstreckungsmittel und institutionelle Gemeinschaftsverpflegung. Bunges USD-550-Millionen-Sojaproteinkonzentratanlage in Indiana, die seit Mitte 2025 in Betrieb ist und jährlich 4,5 Millionen Scheffel verarbeitet, unterstreicht die Kapitalinvestitionen, die die strukturellen Vorteile des Segments stärken.

Inzwischen wird erwartet, dass biologisches texturiertes Sojaprotein, obwohl kleiner im Anteil, bis 2031 mit einer CAGR von 7,81 % wachsen wird, angetrieben durch die USDA-Bio-Standards, die pestizidfreien Anbau, nicht-GVO-Saatgut und dreijährige Landumstellungen erfordern. Trotz Preisaufschlägen von 20 % bis 30 % aufgrund höherer Inputkosten und niedrigerer Erträge unterstützen gesundheitsbewusste Verbraucher und Premiummarken sein Wachstum für die Clean-Label-Positionierung. Einzelhändler wie Whole Foods priorisieren Bio-Zertifizierungen und geben Verarbeitern mit identitätserhaltenden Lieferketten und Drittanbieter-Audits einen Vertriebsvorteil. Während biologisches texturiertes Sojaprotein ein Nischensegment bleibt, das Wert über Volumen betont, müssen Verarbeiter die Komplexitäten dualer Systeme verwalten, um Kreuzkontaminationen zwischen konventionellen und biologischen Strömen zu verhindern.

Nach Anwendung: Lebensmittel und Getränke führend, Tierfutter beschleunigt sich

Im Jahr 2025 dominierte der Lebensmittel- und Getränkesektor den Markt mit einem Anteil von 78,31 %, angetrieben durch Anwendungen wie Fleischersatzprodukte, Milchalternativen, Säuglingsernährung, Backwaren, Cerealien und Snacks. Fleischersatzprodukte, einschließlich pflanzenbasierter Burger und Würste, nutzten texturiertes Sojaprotein für seine kosteneffiziente Fähigkeit, Hackfleischtextur zu replizieren. Regulatorische Richtlinien des US-amerikanischen Landwirtschaftsministeriums erlauben bis zu 30 % texturiertes pflanzliches Protein in Hackfleisch und beeinflussen Mischungs- und Kennzeichnungspraktiken. Milchalternativen wie Soja-basierte Joghurts und Käseersatzprodukte nutzten texturiertes Sojaprotein zur Verbesserung der Viskosität und des Mundgefühls und bewältigten frühere sensorische Herausforderungen. Die Säuglingsernährung, die strengen Standards der US-amerikanischen Lebensmittel- und Arzneimittelbehörde unterliegt, bediente laktoseintolerante oder galaktosämische Säuglinge mit hypoallergenen Formulierungen, was ein hochwertiges, aber geringvolumiges Segment darstellt. Texturiertes Sojaprotein verbesserte auch die Haltbarkeit und Krumenstruktur in proteinreichen Broten und Snacks, während Cerealien es als Proteinanreicherer für gesundheitsbewusste Verbraucher einsetzten.

Inzwischen wird erwartet, dass das Tierfuttersegment, obwohl kleiner, bis 2031 mit einer CAGR von 8,01 % wächst, angetrieben durch die Expansion der Aquakultur in Südostasien und Geflügelprodukte, die kostengünstige Proteinalteativen angesichts volatiler Fischmehlpreise suchen. Im Jahr 2024 erreichte die globale Aquakulturproduktion 130,9 Millionen Tonnen, wobei Sojaproteinmehl zunehmend Fischmehl in den Ernährungsplänen für Tilapia, Wels und Garnelen ersetzt[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAO-Bericht: Globale Fischerei- und Aquakulturproduktion erreicht einen neuen Rekordwert", fao.org. Geflügel- und Schweinehalter setzten ebenfalls auf texturiertes Sojaprotein, um die Abhängigkeit von importiertem Fischmehl und Sojaschrot zu verringern, insbesondere in Regionen, die von Währungsabwertungen betroffen sind. Dieser Wandel in der Tierfutterernährung hin zu pflanzlichen Proteinen gegenüber marinen Zutaten hat den Wettbewerb um Sojabohnen-Rohstoff, der auch für menschliche Lebensmittelanwendungen genutzt wird, intensiviert. Bei Ernteausfällen priorisieren Verarbeiter die Versorgungszuweisung auf der Grundlage von Margen und Verträgen. Strategisch bietet Tierfutter eine hochvolumige, margenarme Möglichkeit, die Überkapazitäten bei schwacher Lebensmittelnachfrage absorbiert und zyklische Abschwünge in verbraucherorientierten Sektoren abmildert.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 36,33 %, angetrieben durch vertikal integrierte Verarbeiter, günstige Sojabohnen-Agronomie und reife Vertriebsnetzwerke. Zu den wichtigsten Entwicklungen gehörten Bunges USD-550-Millionen-Sojaproteinkonzentratanlage in Indiana, die jährlich 4,5 Millionen Scheffel verarbeitet, und die USD-300-Millionen-Expansion von Archer Daniels Midland Company in Decatur, Illinois, die die Produktionskapazität verdoppelte. Die USA, mit der weltweit größten Sojabohnenernte von durchschnittlich 120 Millionen Metrischen Tonnen jährlich, profitiert von klaren Regulierungsrahmen wie der Allergen-Kennzeichnung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und den USDA-Bio-Standards. Kanada entwickelt sich zu einem exportorientierten Zentrum, unterstützt durch die Investition von Protein Industries Canada in Höhe von CA 23,9 Millionen in die Sojaverarbeitungsinfrastruktur in Ontario. Die Dürre im Jahr 2024 führte jedoch zu einem Rückgang der Sojabohnenproduktion um 8 % bis 10 %, was die Inputkosten erhöhte und die Margen einschränkte.

Europa und Asien-Pazifik wachsen stetig, wobei die Urbanisierung Chinas den Proteinkonsum ankurbelt und Indiens vegetarische Bevölkerung die Nachfrage nach erschwinglichen Fleischalternativen antreibt. Chinas 14. Fünfjahresplan fördert alternative Proteine zur Reduzierung von Schweinefleischimporten, während Indiens Nationale Mission für Nachhaltige Landwirtschaft Sojabohnen als klimaresistente Kulturpflanzen unterstützt. Japans alternde Bevölkerung verlagert die Nachfrage auf pflanzenbasierte Proteine, wobei Unternehmen wie DAIZ texturierte Sojaproteinprodukte auf den Markt bringen. Die Farm-to-Fork-Strategie Europas mit EUR 10 Milliarden für nachhaltige Lebensmittelsysteme unterstützt pflanzliche Proteine, obwohl fragmentierte Lieferketten und geringe Sojabohnenproduktion die Selbstversorgung einschränken. Südamerika, angeführt von Brasilien und Argentinien, bleibt ein wichtiger Sojabohnenexporteur, verfügt jedoch über begrenzte Kapazitäten zur Wertschöpfungsverarbeitung.

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 7,50 % wachsen, angetrieben durch Halal-zertifizierte pflanzliche Proteine in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Saudi-Arabiens Vision 2030 betont die inländische Proteinproduktion, während die Vereinigten Arabischen Emirate multinationale Investitionen anziehen, die auf lokale Märkte und Wiederausfuhrmärkte abzielen. Halal-Zertifizierung fügt einen einzigartigen Compliance-Faktor hinzu, und Südafrikas aufkommender pflanzenbasierter Sektor wächst, da städtische Verbraucher flexitarische Ernährungsweisen annehmen. Frühe Markteintreter mit Halal-zertifizierter Produktion und Vertriebspartnerschaften können Marktanteile gewinnen, obwohl Infrastrukturlücken und die Abhängigkeit von importierten Rohstoffen Herausforderungen darstellen.

Wettbewerbslandschaft

Der Markt für texturiertes Sojaprotein ist mäßig konsolidiert, wobei eine begrenzte Anzahl globaler Zutatenhersteller neben mehreren regionalen Verarbeitern und Speziallieferanten einen bedeutenden Anteil hält. Große Akteure profitieren von integrierter Sojabohnenbeschaffung, fortschrittlichen Extrusionsfähigkeiten und langjährigen Beziehungen zu Lebensmittelherstellern, insbesondere in den Bereichen Fleischanaloga und verarbeitete Lebensmittelanwendungen. Akteure wie Archer Daniels Midland Company, Cargill, Incorporated, Bunge Global SA, International Flavors & Fragrances Inc. und Victoria Group dominieren den Markt. Ihre Größe und technische Expertise ermöglichen es ihnen, gleichbleibende Qualität, maßgeschneiderte Texturen und zuverlässige Versorgung zu liefern und ihre Wettbewerbsposition in globalen Märkten zu stärken.

Regionale und mittelgroße Akteure tragen zur Wettbewerbsvielfalt bei, indem sie sich auf spezifische Anwendungen, lokale Kundenbedürfnisse oder differenzierte Angebote wie nicht-GVO und biologische texturierte Sojaproteine konzentrieren. Diese Unternehmen bedienen oft regionale Lebensmittelhersteller und Foodservice-Kunden und nutzen kürzere Lieferketten und Anwendungsunterstützung, um effektiv gegen multinationale Lieferanten zu konkurrieren. Ihre Flexibilität bei Formulierungen und Chargengrößen ermöglicht es ihnen, Nischenanforderungen zu erfüllen, insbesondere bei pflanzenbasierten und hybriden Fleischprodukten.

Der Wettbewerb im Markt für texturiertes Sojaprotein wird zunehmend durch Funktionalität, Nachhaltigkeitsnachweise und Anwendungsleistung statt allein durch den Preis bestimmt. Führende Unternehmen investieren in Hochfeuchtigkeitsextrusion, verbesserte Texturierungstechnologien und sauberere Etikettlösungen, um der sich entwickelnden Nachfrage nach pflanzenbasiertem Protein gerecht zu werden. Während strategische Partnerschaften und selektive Übernahmen die Positionen größerer Akteure stärken, hält das kontinuierliche Vorhandensein regionaler Spezialisten die mäßig konsolidierte Struktur des Marktes aufrecht.

Marktführer für texturiertes Sojaprotein

Cargill, Incorporated

Bunge Global SA

International Flavors & Fragrances Inc.

Victoria Group

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Archer-Daniels-Midland schloss seine USD-300-Millionen-Expansion in Decatur, Illinois, ab und verdoppelte die Sojaproteinkonzentratkapazität, während das Produktionsnetzwerk optimiert wurde, um Kosteneffizienz und Lieferkettenreaktionsfähigkeit zu verbessern.

- März 2024: Azelis, ein führender Innovationsdienstleister in der Spezialchemikalien- und Lebensmittelzutatenbranche, kündigte eine neue Vertriebsvereinbarung mit Soy Austria, einem führenden Hersteller natürlicher, nachhaltiger, Soja-basierter Zutaten in der Lebensmittelindustrie, an.

- November 2024: ICL Food Specialties und DAIZ brachten ROVITARIS SprouTx auf den Markt, ein texturiertes Sojaprotein aus gekeimten Sojabohnen, das überlegene Aminosäureprofile und reduzierte antinutritive Faktoren beansprucht und auf Premium-pflanzenbasierte Fleischformulierungen abzielt.

Globaler Berichtsumfang für den Markt für texturiertes Sojaprotein

Texturiertes Sojaprotein ist ein beliebter Fleischersatz, der aus entfettetem Sojaschrot hergestellt wird, das in verschiedene Formen und Größen extrudiert wurde. Der globale Markt für texturiertes Sojaprotein ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in konventionell und biologisch unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke sowie Tierfutter unterteilt. Die im Bericht abgedeckten Lebensmittel und Getränke umfassen Fleischersatzprodukte, Milchalternativen, Säuglingsernährung, Backwaren, Cerealien und Snacks sowie andere Lebensmittelanwendungen. Die Studie umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Die Marktgröße wurde für alle oben genannten Segmente in Werten (USD) erfasst.

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Fleischersatzprodukte |

| Milchalternativen | |

| Säuglingsernährung | |

| Backwaren | |

| Cerealien und Snacks | |

| Weitere Lebensmittelanwendungen | |

| Tierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Typ | Konventionell | |

| Biologisch | ||

| Anwendung | Lebensmittel und Getränke | Fleischersatzprodukte |

| Milchalternativen | ||

| Säuglingsernährung | ||

| Backwaren | ||

| Cerealien und Snacks | ||

| Weitere Lebensmittelanwendungen | ||

| Tierfutter | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für texturiertes Sojaprotein bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 USD 1,87 Milliarden erreicht, was eine CAGR von 6,37 % über 2026–2031 widerspiegelt.

Welche Anwendung dominiert derzeit die Nachfrage nach texturiertem Sojaprotein?

Lebensmittel und Getränke machen 78,31 % des Umsatzes im Jahr 2025 aus, aufgrund der weitverbreiteten Verwendung in Fleischersatzprodukten, Milchalternativen und Backwaren.

Warum wächst biologisches texturiertes Sojaprotein schneller als konventionelle Varianten?

Die USDA-Bio-Zertifizierung entspricht der Verbrauchernachfrage nach pestizidfreien und nicht-GVO-Zutaten und ermöglicht es Marken, Preisaufschläge von 20–30 % zu erzielen, was eine CAGR von 7,81 % bis 2031 antreibt.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 7,50 % wachsen, da Halal-zertifizierte pflanzliche Proteine politische und verbraucherseits Unterstützung gewinnen.

Seite zuletzt aktualisiert am: