Größe und Marktanteil des südkoreanischen Elektrofahrzeugbatteriemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

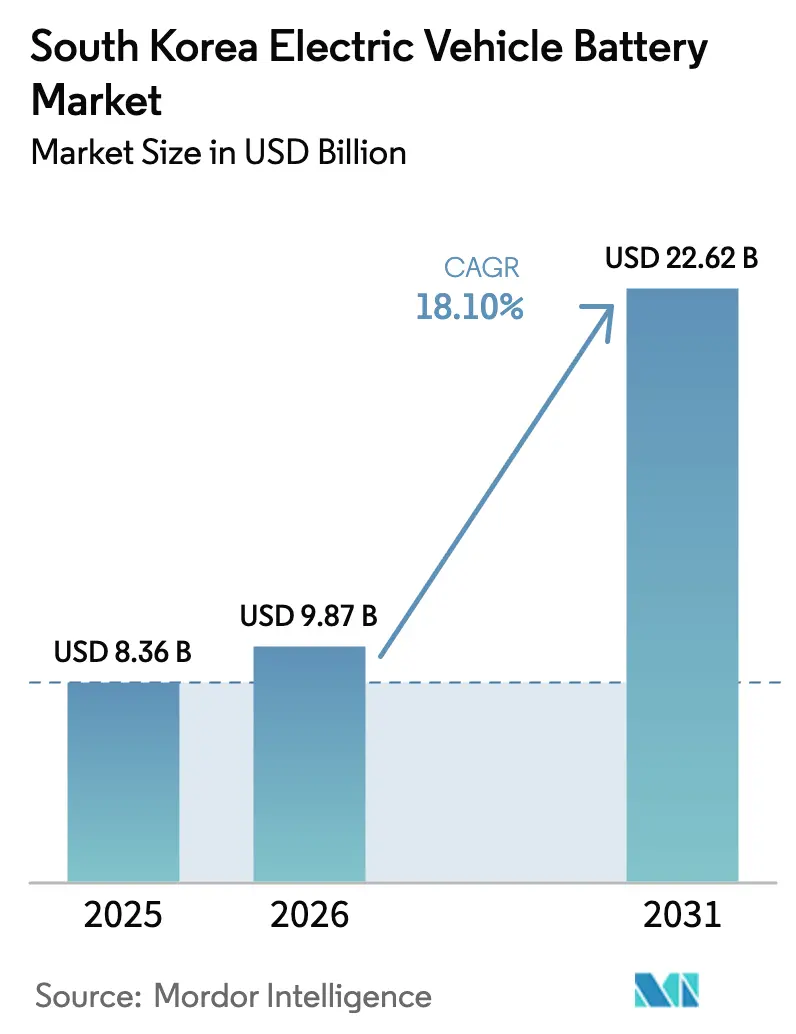

| Marktgröße im Basisjahr (2025) | 8.36 Milliarden US-Dollar |

| Marktgröße (2026) | 9.87 Milliarden US-Dollar |

| Marktgröße (2031) | 22.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Elektrofahrzeugbatteriemarkts von Mordor Intelligence

Die Größe des südkoreanischen Elektrofahrzeugbatteriemarkts wird voraussichtlich von 8,36 Milliarden USD im Jahr 2025 auf 9,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 22,62 Milliarden USD bei einer CAGR von 18,1 % über den Zeitraum 2026–2031 erreichen. Die aktuelle Größe des südkoreanischen Elektrofahrzeugbatteriemarkts verdeutlicht die Fähigkeit des Landes, langfristige Industriepolitik in unmittelbare kommerzielle Größenordnungen umzuwandeln – begünstigt durch den zügigen Aufbau von Gigafabriken und gezielte Verbraucheranreize. Die Nachfrage steigt, da inländische Automobilhersteller die Markteinführung elektrifizierter Modelle beschleunigen, während Beschaffungen für Verteidigungszwecke und Initiativen zur Zweitnutzung parallele Einnahmequellen erschließen, die die Anfälligkeit gegenüber Rohstoffkostenschwankungen verringern. Die Wettbewerbsintensität bleibt hoch. Dennoch bewahren lokale Unternehmen einen technologischen Vorsprung bei Hochnickel- und aufstrebenden LFP-Chemien, was es ihnen ermöglicht, Premiumpreise auf Exportmärkten zu verteidigen. Engpässe bei der Netzkapazität und Rohstoffvolatilität belasten die kurzfristigen Margen. Dennoch mindern Recyclingrahmenwerke und Bemühungen zur vertikalen Integration strukturelle Risiken und unterstreichen die Widerstandsfähigkeit des südkoreanischen Elektrofahrzeugbatteriemarkts.

Wesentliche Erkenntnisse des Berichts

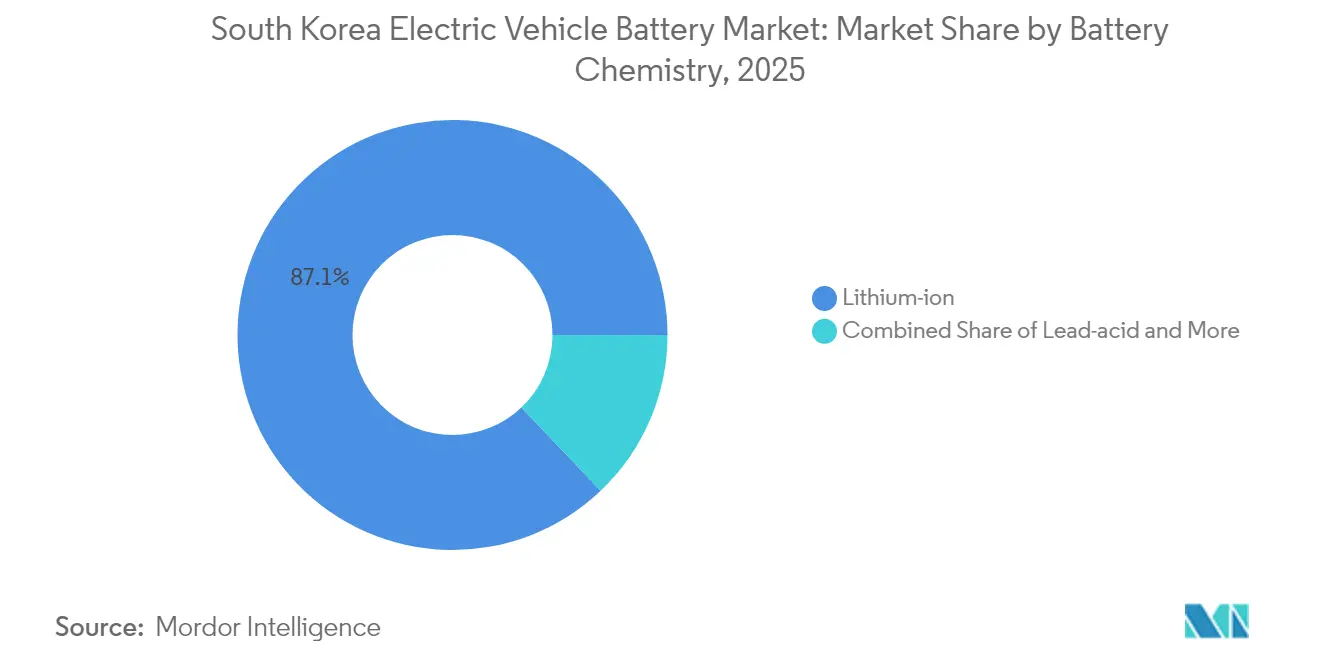

- Nach Batteriechemie führte Lithium-Ionen mit einem Umsatzanteil von 87,10 % am südkoreanischen Elektrofahrzeugbatteriemarkt im Jahr 2025, und das Segment wächst bis 2031 auch mit einer robusten CAGR von 18,08 %.

- Nach Fahrzeugtyp entfielen 72,65 % des Marktanteils des südkoreanischen Elektrofahrzeugbatteriemarkts im Jahr 2025 auf reine Batteriefahrzeuge, während für Plug-in-Hybridfahrzeuge eine CAGR von 18,22 % bis 2031 prognostiziert wird.

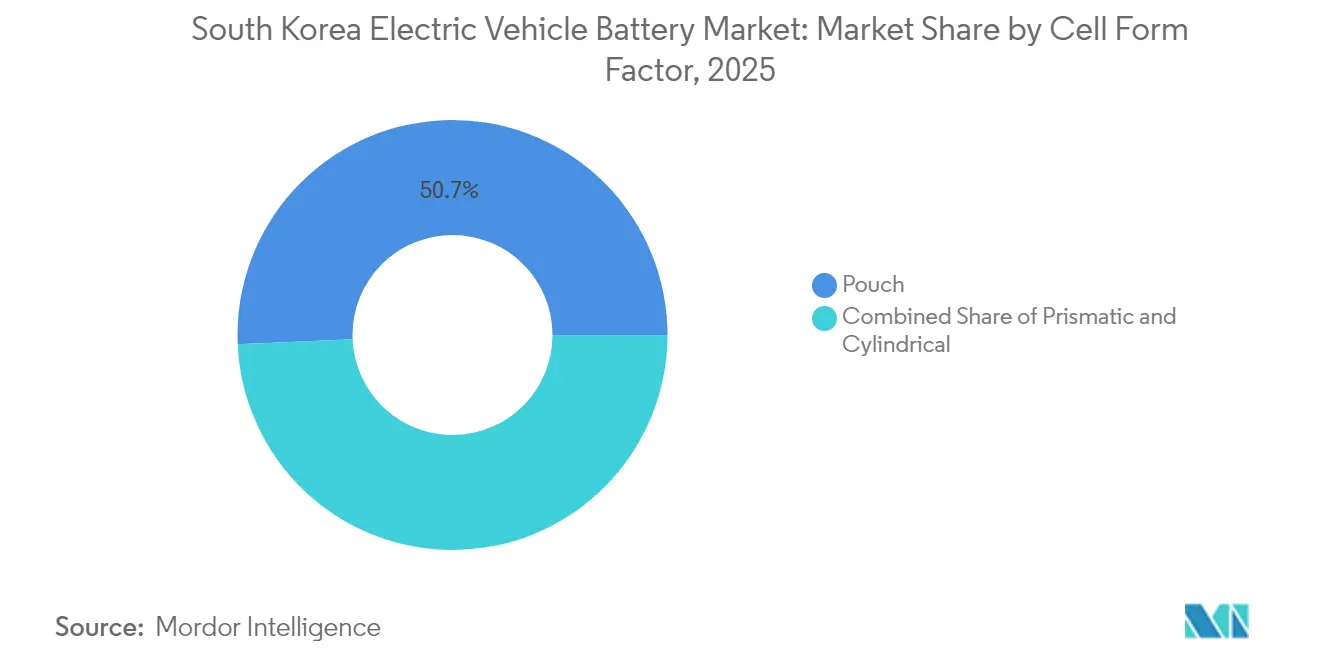

- Nach Zellformfaktor entfielen 50,68 % der Größe des südkoreanischen Elektrofahrzeugbatteriemarkts im Jahr 2025 auf Pouch-Zellen, und zylindrische Zellen werden bis 2031 voraussichtlich mit einer CAGR von 18,31 % wachsen.

- Nach Batteriekomponente entfiel 2025 ein Anteil von 36,25 % der Größe des südkoreanischen Elektrofahrzeugbatteriemarkts auf Kathodenaktivmaterial, während für Separatoren im Prognosezeitraum eine CAGR von 18,28 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Elektrofahrzeugbatteriemarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| OEM-gestützte Gigafabrik-Ausbauprogramme | +4.1% | Nationaler Kern, mit Expansion nach Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatliche EV-Adoptionsmandate | +3.2% | National, mit Ausstrahlungseffekten auf ASEAN-Exportmärkte | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum der inländischen EV-Exporte | +2.8% | Nationale Produktion, globale Marktreichweite | Mittelfristig (2–4 Jahre) |

| Zunehmende ESS-zu-EV-Linienumstellungen | +1.9% | National, mit potenziellem Technologietransfer | Langfristig (≥ 4 Jahre) |

| Anreize zur Wiederverwendung von Altbatterien | +1.1% | National, mit regionalen Demonstrationseffekten | Mittelfristig (2–4 Jahre) |

| Militärische Elektrifizierungsprogramme | +0.7% | Nationale Verteidigungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-gestützte Gigafabrik-Ausbauprogramme

Zwischen 2025 und 2028 führen koreanische Unternehmen einen synchronisierten Kapazitätsausbau von mehr als 200 GWh durch, finanziert durch Bezugsrechtsemissionen, multilaterale Kredite und Joint Ventures. SK On schloss im September 2025 seine erste Pilotlinie für Festkörperbatterien ab und verschaffte sich damit einen Entwicklungsvorsprung bei Post-Lithium-Chemien [1]„Fertigstellung der Festkörperbatterie-Pilotlinie,” SK On, skon.com. Samsung SDI sammelte im März 2025 einen erheblichen Betrag ein, um Hochnickel- und LFP-Module zu finanzieren. Das Michigan-LFP-Projekt von LG Energy Solution und eine Liefervereinbarung mit Tesla binden zukünftige Cashflows an US-amerikanische politische Anreize [2]„Michigan-LFP-Investitionsbekanntmachung,” LG Energy Solution, lges.com. Das Joint Venture Blue Oval SK sicherte sich eine erhebliche Summe an Finanzierung durch das US-amerikanische Energieministerium, was die strategische Bedeutung koreanischen Know-hows für die nordamerikanische Elektrifizierung bestätigt. Diese Ankündigungen verkürzen die Amortisationszeiten und positionieren den südkoreanischen Elektrofahrzeugbatteriemarkt als Designzentrum, das einen dezentralisierten Fertigungsstandort unterstützt.

Zunehmende staatliche EV-Adoptionsmandate

Koreas überarbeiteter Förderzeitplan schließt viele importierte Modelle von der Förderungsberechtigung aus und lenkt Haushaltskäufe auf Hyundai- und Kia-Plattformen, die ausschließlich inländische Zellen beziehen [3]„Steuerguthabensystem für strategische Industrien 2025,” Ministerium für Wirtschaft und Finanzen, moef.go.kr. Das Programm umfasst auch leichte Nutzfahrzeugflotten und Militärfahrzeuge und vertieft damit die gebundene Nachfrage für den südkoreanischen Elektrofahrzeugbatteriemarkt. Eine Haushaltszuweisung von bis zu 200 Milliarden KRW im Jahr 2025 gewährt Batteriewerken, die als „fortgeschrittene strategische Industrien” eingestuft sind, bevorzugte Steuergutschriften und senkt die effektiven Kapitalkosten um bis zu drei Fünftel [4]„Richtlinien für fortgeschrittene Batteriefördermittel,” Ministerium für Handel, Industrie und Energie, motie.go.kr. Südostasiatische Partnerstaaten spiegeln diese Regelungen durch bilaterale Memoranda wider und schaffen so Exportnachfrage nach koreanisch hergestellten Batteriepaketen. Das volumenbasierte Abfallgebührensystem Koreas und die Gesetze zur erweiterten Herstellerverantwortung, die seit 2003 in Kraft sind, bilden das regulatorische Rückgrat für die geschlossene Materialrückgewinnung und stärken die inländische Wertschöpfung.

Starkes Wachstum der inländischen EV-Exporte

Die Hyundai Motor Group lieferte im Jahr 2024 nahezu drei Lakh reine Batteriefahrzeuge aus – ein Anstieg von einem Fünftel gegenüber dem Vorjahr, der sich direkt in eine höhere Zellnachfrage bei inländischen Zulieferern niederschlägt. Die geplante Investition in die Montagefabrik in Georgia dient als Vorlage für die standortnahe Batterieversorgung und senkt Fracht- und Lagerkosten. Dennoch schätzt die Vereinigung der koreanischen Industrien, dass restriktive US-amerikanische Steuergutschriften die Auslandsverkäufe jährlich um einen erheblichen Betrag reduzieren könnten, was den südkoreanischen Elektrofahrzeugbatteriemarkt Regulierungsschwankungen aussetzt. Die globalen Installationen stiegen im ersten Quartal 2025 exponentiell, und koreanische Marken hielten trotz stärkerer chinesischer Marktdurchdringung einen Anteil von einem Fünftel, was zeigt, dass Volumenwachstum und sinkende Marktanteile gleichzeitig bestehen können.

Zunehmende ESS-zu-EV-Linienumstellungen

Die reifende stationäre Speichernachfrage hat LG Energy Solution, Samsung SDI und SK On dazu veranlasst, brachliegende ESS-Kapazitäten für Automobilzellen umzurüsten, wodurch die gemischte Fabrikauslastung im Jahr 2025 auf über vier Fünftel anstieg. Die Umrüstung nutzt vorhandene Trockenraum-, Kalandrierungs- und Formierungsanlagen und senkt die Kapitalintensität um ein Viertel gegenüber Neubauten. Die Annäherung der ESS- und EV-Leistungsspezifikationen hinsichtlich Zykluslebensdauer und Wärmetoleranz vereinfacht den Designtransfer, während eine flexible Terminplanung es den Unternehmen ermöglicht, zwischen den Märkten zu wechseln, wenn eines der Segmente schwächelt. Die Strategie erweitert die Produktionsoptionen für den südkoreanischen Elektrofahrzeugbatteriemarkt und dient als Absicherung gegen Rohstoffpreisschocks, die sich je nach Anwendungsfall unterschiedlich auf die Einsatzwirtschaft auswirken.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nickel- und Lithiumpreisvolatilität | -2.4% | Globale Lieferketten, konzentrierte Auswirkungen auf koreanische Raffinerien | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Netzkapazität | -1.8% | Nationale Infrastrukturengpässe | Mittelfristig (2–4 Jahre) |

| Verstärkte ESG-Prüfung | -1.1% | Globale Betriebe, Transparenz der Lieferkette | Langfristig (≥ 4 Jahre) |

| Inländischer Fachkräftemangel | -0.9% | Nationale Fertigungsbasis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Aufgrund ihrer Hochnickel-Kathodenmischung sind koreanische Hersteller einem erhöhten Nickelpreisrisiko ausgesetzt. POSCO Future Ms Diversifizierung in nicht-chinesischen Graphit unterstreicht die Dringlichkeit der Rohstoffabsicherung. LG Chems Ankündigung im März 2025 von vorläuferfreien LFP-Kathoden zielt darauf ab, die Abhängigkeit von volatilen Ausgangsstoffen zu verringern. Gleichzeitig stiegen die inländischen Stromtarife von 2022 bis 2024 um drei Fünftel, was die Risiken der Weitergabe von Inputkostensteigerungen im südkoreanischen Elektrofahrzeugbatteriemarkt verstärkt.

Engpässe bei der Netzkapazität in neuen Zellfabriken

Gigawatt-skalige Werke benötigen jährlich bis zu 900 GWh gleichmäßige Stromversorgung, doch lokale Umspannwerke stoßen bei der Inbetriebnahme häufig an ihre Kapazitätsgrenzen. Staatliche Zusagen zum Ausbau der Hochspannungsverbindungen hinken der Umsetzung hinterher und zwingen Hersteller dazu, Hochläufe zu staffeln oder eigene Stromerzeugungsanlagen hinzuzufügen, was die Investitionskosten erhöht. SK Nexilis nannte Strompreise, die weniger als halb so hoch wie das koreanische Niveau sind, als Begründung für die malaysische Expansion und verdeutlicht damit, wie inländische Netzgrenzen die Kostenwettbewerbsfähigkeit beeinträchtigen. Konzentrierte Industrieparks verstärken die Spitzenlast und stören die Prozessstabilität bei der Kathodencalcinierung und der Zellformierung. Diese Engpässe verzögern die Produktion, schränken den südkoreanischen Elektrofahrzeugbatteriemarkt ein und zwingen Unternehmen dazu, Bauvorhaben ins Ausland zu verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Lithium-Ionen behält die Vorherrschaft, während LFP an Boden gewinnt

Lithium-Ionen-Technologie machte im Jahr 2025 87,10 % des südkoreanischen Elektrofahrzeugbatteriemarkts aus, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 18,08 % wachsen, da schrittweise Verbesserungen bei Hochnickel- und siliziumreichen Anoden die Leistungsmaßstäbe weiter verschieben. Diese Chemie profitiert weiterhin von etablierten Versorgungsnetzwerken und fortschrittlicher Automatisierung, was Skalenvorteile ermöglicht, mit denen kleinere Alternativen nur schwer mithalten können. Forschungsinitiativen wie LG Chems vorläuferfreie Kathoden senken den Energieverbrauch in Beschichtungsstufen um 20 % und fördern die Kostenparität mit Einstiegschemien. Im Gegensatz dazu bleiben Blei-Säure- und Nickel-Metallhydrid-Batterien auf Hilfs- und Hybridnischen beschränkt, deren Relevanz abnimmt, da die Lithium-Ionen-Kosten sinken.

LFP-Kapazitätserweiterungen markieren eine strategische Absicherung gegen Nickelvolatilität und aufkommende Massenmarkt-EV-Preispunkte für koreanische Akteure. Nächste-Generation-FuE-Bemühungen am POSTECH erforschen fluoridfreie Systeme zur Erfüllung bevorstehender RoHS-Einschränkungen und zur Verbesserung der Ionenmobilität. Dieses sich erweiternde Chemieportfolio ermöglicht es dem südkoreanischen Elektrofahrzeugbatteriemarkt, preisgünstige Fahrzeuge zu bedienen, ohne die Premiumführerschaft in energiedichten Segmenten aufzugeben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Reine Batteriefahrzeuge sichern die Umsatzbasis, während Plug-in-Hybride beschleunigen

Reine Batteriefahrzeuge hielten im Jahr 2025 72,65 % des südkoreanischen Elektrofahrzeugbatteriemarkts und nutzen ihre größere Reichweite und die sich ausdehnenden Schnellladenetze, um Verbrennungsmotor-Fahrer zu überzeugen. Hyundais LFP-Packprototyp mit 300 Wh/kg verkürzt die Ladezeit bei zwei Fünfteln der Ladevorgänge um 7 Minuten, steigert die Verbraucherakzeptanz und stärkt die inländische Nachfrage. Obwohl ihr Volumen geringer ist, wird für Plug-in-Hybridfahrzeuge bis 2031 eine CAGR von 18,22 % prognostiziert, da Automobilhersteller sie nutzen, um strengere Flottenverbrauchsanforderungen in kostensensiblen Exportregionen zu erfüllen.

Hybridfahrzeuge schließen weiterhin eine Praxislücke in Märkten mit wenigen Lademöglichkeiten und verschaffen koreanischen Zulieferern gleichmäßige Grundbestellungen, die die Fabrikauslastung verstetigen. Samsung SDIs Batteriedeal für Roboterplattformen veranschaulicht, wie Nicht-Pkw-Segmente die Einnahmequellen diversifizieren und den südkoreanischen Elektrofahrzeugbatteriemarkt gegen konjunkturelle Schwankungen im Privatfahrzeugverkauf absichern.

Nach Zellformfaktor: Pouch-Vorherrschaft sieht sich zylindrischer Expansion gegenüber

Pouch-Zellen entfielen im Jahr 2025 auf 50,68 % der Größe des südkoreanischen Elektrofahrzeugbatteriemarkts und profitieren von der Designflexibilität, die es Automobilherstellern ermöglicht, das Fahrgastraumvolumen zu maximieren und Wärmelasten effizient zu managen. Dennoch werden zylindrische Zellen bis 2031 voraussichtlich mit einer CAGR von 18,31 % expandieren, da Fortschritte in der Automatisierung die Stückkosten senken und Teslas 4680-Standard breite OEM-Akzeptanz gewinnt. LG Energy Solutions neue 46er-Serie überbrückt die strukturellen Vorteile prismatischer Formate mit dem Kostenprofil zylindrischer Zellen und stellt sicher, dass koreanische Hersteller in allen Architekturen präsent sind.

Prismatische Formate behalten eine spezialisierte Nachfrage in Nutzfahrzeugen, die mechanische Steifigkeit schätzen. Die kontinuierliche Diversifizierung der Zellformfaktoren untermauert die Wettbewerbsfähigkeit des südkoreanischen Elektrofahrzeugbatteriemarkts, indem verschiedene OEM-Packphilosophien bedient werden, ohne die Skaleneffekte der Lieferkette zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batteriekomponente: Kathodenmaterialien treiben die Wertschöpfung

Kathodenaktivmaterial entfiel im Jahr 2025 auf einen Anteil von 36,25 % am südkoreanischen Elektrofahrzeugbatteriemarkt und festigt seine Rolle als wichtigster Kosten- und Leistungshebel in der Zellwirtschaft. Koreanische Spezialisten EcoPro BM und L&F verfolgen Hochnickel-NCM- und manganreiche Varianten, um die Energiedichte auf über 750 Wh/L zu steigern. Gleichzeitig führen Separatoren das Wachstum mit einer CAGR von 18,28 % an, da keramikbeschichtete Folien die Sicherheitsgrenzen auf Betriebsschwellenwerte von 180 °C ausdehnen und schnellere Ladearchitekturen ermöglichen.

Die Anoden-FuE konzentriert sich auf gradientenstrukturierte Siliziumintegrationen, die 10 % Energiegewinne bei vernachlässigbarer Schwellung liefern. Elektrolytinnovatoren verfolgen Fluorether-Mischungen, um Temperaturfenster zu erweitern und sich an bevorstehende PFAS-Einschränkungen anzupassen, damit der südkoreanische Elektrofahrzeugbatteriemarkt compliance-getriebene Differenzierungsmöglichkeiten beibehält.

Geografische Analyse

Inländische Installationen bleiben das Fundament des südkoreanischen Elektrofahrzeugbatteriemarkts, wobei die lokale Nachfrage durch protektionistische Subventionen und eine unter langjährigen EPR-Regelungen erreichte Recyclingquote von vier Fünfteln gestützt wird. Die Militärbeschaffung fügt eine strategische Ebene hinzu, da Samsung SDI U-Boot-Batterien liefert und die Nutzung über zivile Fahrzeuge hinaus ausdehnt. Stabile Heimmarkt-Cashflows finanzieren eine aggressive Auslandsexpansion und federn die Margenkompressionvon Exportgegenwindern ab.

Nordamerika hat sich nach dem US-amerikanischen Inflation Reduction Act als schnellstem externen Wachstumsknoten etabliert. LG Energy Solutions Michigan-Linie und Blue Oval SKs Trio von Werken binden einen erheblichen Betrag und erschließen Liefervereinbarungen mit Ford und Tesla, die den koreanischen Anteil in US-amerikanischen Fahrzeugmontagen erhöhen. Allerdings könnten richtliniengebundene Berechtigungsobergrenzen die koreanischen Fahrzeugexporte, die jährlich exponentiell wuchsen, reduzieren – ein Szenario, das die Notwendigkeit weiterer Lokalisierung unterstreicht.

Aufgrund strenger Flottenemissions-CO₂-Grenzwerte und ESG-Mandate von Pensionsfonds bietet Europa eine komplementäre Nachfrage und lockt Samsung SDI und SK On in polnische und ungarische Joint Ventures. Dennoch erfordern Logistik- und Energiepreisvolatilität Absicherungsstrategien wie den Aufbau von Kathodenvorläuferfabriken innerhalb des Blocks. ASEAN-Märkte bieten Volumenpotenzial und Zollerleichterungen aufgrund bestehender Freihandelsabkommen und ermöglichen es koreanischen Unternehmen, chinesischen Preisen durch Markenpositionierung rund um Zuverlässigkeit und Sicherheit entgegenzuwirken, wodurch die geografische Diversifizierungsbasis des südkoreanischen Elektrofahrzeugbatteriemarkts verbreitert wird.

Wettbewerbslandschaft

Die Marktkonzentration ist hoch: LG Energy Solution, Samsung SDI und SK On kontrollieren gemeinsam den Großteil der inländischen Kapazität und hielten im ersten Quartal 2025 ein Fünftel der globalen Installationen. LG Energy Solution setzt auf Allianzen mit offener Innovation, schloss eine mehrjährige Vereinbarung mit Tesla ab und entwickelt gemeinsam siliziumreiche Anoden mit dem Start-up Sila Nanotechnologies.

Samsung SDI priorisiert Premium-Automobilnischen und kündigte ein gestapeltes Festkörperprototyp mit 10 Schichten an, das bis 2026 eine Energiedichte von 900 Wh/L verspricht. SK On treibt die vertikale Integration voran und fusioniert vorgelagerte Handelseinheiten zur Straffung der Nickel- und Graphitbeschaffung.

Wachstumspotenzial zeigt sich in Kreislaufwirtschaftskonzepten. Thoth Incs KI-gestützte Roboterdemontierplattform, Gewinnerin von vier CES-2025-Preisen, zielt darauf ab, die Recyclingarbeitskosten um zwei Fünftel zu senken und bietet Kooperationen mit Koreas gesetzlich vorgeschriebenen Abfallrückgewinnungsquoten an. Die nationale RoHS-Aktualisierung, die 2026 in Kraft tritt, zwingt kleinere ausländische Marktteilnehmer, ihre Compliance-Systeme zu aktualisieren, und schützt indirekt die etablierten Marktanteile im südkoreanischen Elektrofahrzeugbatteriemarkt. Geistige Eigentumsbarrieren werden stärker, da POSTECHs fluoridfreie Bindemittelpatente US-amerikanische Genehmigungen erhalten, die Nachahmung einschränken und Premiummargen aufrechterhalten.

Marktführer der südkoreanischen Elektrofahrzeugbatterieindustrie

LG Energy Solution Ltd

Samsung SDI Co. Ltd

SK Innovation Co. Ltd

Hyundai Motor Group

POSCO Future M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: SK On eröffnete seine erste Pilotanlage für Festkörperbatterien mit dem Ziel, die Batterietechnologie zu revolutionieren und eine kommerzielle Markteinführung bis 2027 zu planen. Dieser Schritt soll die Energiedichte und Sicherheit von Batterien verbessern und der wachsenden Nachfrage nach fortschrittlichen Energiespeicherlösungen gerecht werden.

- September 2025: L&F stellte „L&F Plus” nach einer umfangreichen Investition von 338,2 Milliarden KRW vor und errichtete eine LFP-Kathodenanlage mit 60.000 Tonnen Kapazität in Daegu. Diese Expansion soll L&Fs Position auf dem globalen Kathodenmaterialmarkt stärken und den wachsenden Bedarf an Lithium-Eisenphosphat (LFP)-Batterien in Elektrofahrzeugen und Energiespeichersystemen decken.

- September 2025: GEM leitete ein Verfahren für einen Börsengang in Hongkong ein, mit dem Ziel, seine Recycling- und vorgelagerten Materialkapazitäten in China, Indonesien und Südkorea auszubauen. Der Börsengang soll GEM das notwendige Kapital verschaffen, um seinen Betrieb zu erweitern und den globalen Vorstoß in Richtung nachhaltiger und zirkulärer Wirtschaft zu unterstützen.

Berichtsumfang des südkoreanischen Elektrofahrzeugbatteriemarkts

Eine Elektrofahrzeugbatterie bezeichnet das wiederaufladbare Energiespeichergerät, das in Elektrofahrzeugen eingesetzt wird. Sie speichert elektrische Energie, die den Elektromotor des Fahrzeugs antreibt und es ermöglicht, ohne Verbrennungsmotoren zu betreiben. Elektrofahrzeugbatterien nutzen typischerweise Lithium-Ionen- oder andere fortschrittliche Batteriechemien für eine effiziente und zuverlässige Leistung.

Der Umfang des südkoreanischen Elektrofahrzeugbatteriemarkts ist nach Batterietyp und Fahrzeugtyp segmentiert. Nach Fahrzeugtyp ist der Markt in reine Batteriefahrzeuge, Hybridfahrzeuge und Plug-in-Hybridfahrzeuge segmentiert. Nach Batterietyp ist der Markt in Blei-Säure-Batterien, Lithium-Ionen-Batterien und weitere Batterietypen segmentiert. Das Segment der weiteren Batterietypen umfasst Nickel-Metallhydrid-Batterien, Festkörperbatterien, Ultrakondensatoren usw.

Für jedes Segment wurde die Marktgröße und -prognose auf der Basis des Wertes in USD erstellt.

| Lithium-Ionen |

| Blei-Säure |

| Nickel-Metallhydrid |

| Sonstige |

| Reine Batteriefahrzeuge |

| Hybridfahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Pouch |

| Prismatisch |

| Zylindrisch |

| Kathodenaktivmaterial |

| Anodenaktivmaterial |

| Elektrolyt |

| Separator |

| Sonstige |

| Nach Batteriechemie | Lithium-Ionen |

| Blei-Säure | |

| Nickel-Metallhydrid | |

| Sonstige | |

| Nach Fahrzeugtyp | Reine Batteriefahrzeuge |

| Hybridfahrzeuge | |

| Plug-in-Hybridfahrzeuge | |

| Nach Zellformfaktor | Pouch |

| Prismatisch | |

| Zylindrisch | |

| Nach Batteriekomponente | Kathodenaktivmaterial |

| Anodenaktivmaterial | |

| Elektrolyt | |

| Separator | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Elektrofahrzeugbatteriemarkt im Jahr 2026?

Der Markt hat einen Wert von 9,87 Milliarden USD und wird bis 2031 voraussichtlich mit einer CAGR von 18,1 % wachsen.

Welche Chemie dominiert die aktuelle Produktion?

Lithium-Ionen hält einen Anteil von 87,10 %, angetrieben durch Hochnickel- und aufstrebende LFP-Produktmischungen.

Welches Fahrzeugsegment wächst für koreanische Batterien am schnellsten?

Für Plug-in-Hybridfahrzeuge wird zwischen 2026 und 2031 eine CAGR von 18,22 % prognostiziert.

Warum stellen koreanische Unternehmen ESS-Linien auf EV-Batterieproduktion um?

Höhere Automobilmargen und konvergierende Leistungsspezifikationen ermöglichen eine flexible Kapazität, die die Gesamtwerksauslastung steigert.

Wie werden Rohstoffpreisrisiken gemindert?

Unternehmen verfolgen vertikale Integration, sichern alternative Graphit- und Nickelquellen und entwickeln vorläuferfreie Kathoden, um die Abhängigkeit von volatilen Einsatzstoffen zu verringern.

Seite zuletzt aktualisiert am: