Größe und Marktanteil des US-amerikanischen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 14.81 Milliarden US-Dollar |

| Marktgröße (2029) | 29.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 19.24% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen EV-Batteriepack-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen EV-Batteriepack-Marktes wird im Jahr 2025 auf 14,81 Milliarden USD geschätzt und soll bis 2029 auf 29,95 Milliarden USD anwachsen, mit einer CAGR von 19,24 % während des Prognosezeitraums (2025–2029).

Die US-amerikanische Industrie für Elektrofahrzeug-Batteriepacks befindet sich in einer transformativen Phase, die durch erhebliche Investitionen in inländische Fertigungskapazitäten und technologische Fortschritte vorangetrieben wird. Große Batteriehersteller errichten lokale Produktionsanlagen, um die Abhängigkeit von Importen aus Asien, insbesondere aus China und Südkorea, zu verringern. Dieser Wandel wird exemplarisch durch bedeutende Investitionen wie Teslas Erweiterung seiner Nevada-Gigafactory im Jahr 2023 um 3,6 Milliarden USD veranschaulicht, die Pläne für eine 100-GWh-4680-Zellfabrik umfasst. Der strategische Schritt hin zur inländischen Produktion gestaltet die Branchenlandschaft neu und stärkt gleichzeitig die lokale Lieferkette und schafft neue Beschäftigungsmöglichkeiten.

Die Branche erlebt ein beispielloses Ausmaß an strategischen Partnerschaften und Kooperationen zwischen Automobilherstellern und Batterieherstellern. Im Jahr 2023 demonstrierte CATL sein Engagement zur Sicherung von Rohstoffen durch die Ankündigung einer Investition von 1,4 Milliarden USD in Boliviens Lithiumentwicklungsprojekte, was den Fokus der Branche auf den Aufbau robuster Lieferketten unterstreicht. Diese Partnerschaften sichern nicht nur eine stetige Versorgung, sondern treiben auch Innovationen in der EV-Batteriepack-Technologie voran, was zu verbesserten Leistungskennzahlen und Kosteneffizienz führt. Die Zusammenarbeit zwischen traditionellen Automobilherstellern und Batterieherstellern beschleunigt die Entwicklung von Batteriepack-Technologien der nächsten Generation für Kraftfahrzeuge.

Staatliche Unterstützung und politische Initiativen spielen eine entscheidende Rolle bei der Gestaltung der Marktlandschaft. Das ehrgeizige Ziel der Biden-Administration, bis 2030 50 % der Neuzulassungen auf Elektrofahrzeuge umzustellen, hat der Branche eine klare Richtung vorgegeben. Bundessteueranreize von bis zu 7.500 USD für EV-Käufer, kombiniert mit Anreizen auf Staatsebene, schaffen ein günstiges Umfeld für das Marktwachstum. Diese Initiativen werden durch Investitionen in die Ladeinfrastruktur und Batterieproduktionsanlagen ergänzt, wodurch ein umfassendes Ökosystem für die Einführung von Elektrofahrzeugen entsteht.

Der Markt erlebt bedeutende technologische Fortschritte in der Batteriechemie und den Fertigungsprozessen. Führende Hersteller investieren stark in Forschung und Entwicklung, um die Batterieleistung, Sicherheit und Kosteneffizienz zu verbessern. LG Energy Solution, das im Jahr 2022 einen Marktanteil von 52,8 % innehatte, treibt weiterhin Innovationen in der Elektrofahrzeug-Batterietechnologie voran. Die Branche verzeichnet einen stetigen Rückgang der Batteriepackpreise, wobei die Durchschnittspreise im Jahr 2023 141 USD pro kWh erreichten, was Elektrofahrzeuge zunehmend wettbewerbsfähig gegenüber herkömmlichen Fahrzeugen mit Verbrennungsmotor macht. Diese Kostensenkung, verbunden mit Verbesserungen bei der Energiedichte und den Lademöglichkeiten, beschleunigt den Übergang zur Elektromobilität.

Trends und Erkenntnisse des US-amerikanischen EV-Batteriepack-Marktes

Tesla, Toyota, Ford, Hyundai und Honda dominieren den US-amerikanischen Elektrofahrzeug-Batteriepack-Markt

- Der Elektrofahrzeugmarkt ist stark konsolidiert, wobei fünf große Akteure – Tesla, Toyota Group, Ford Group, Hyundai und Honda – im Jahr 2023 fast 75 % des Marktes ausmachen. Tesla ist der größte Verkäufer von Elektrofahrzeugen in den Vereinigten Staaten und hält rund 30 % des Marktes. Das Unternehmen setzt auf innovative Technologien und verfügt über starke strategische Partnerschaften mit Herstellern verschiedener EV-Komponenten (wie Batterien). Als US-amerikanisches Unternehmen verfügt es über eine starke Kundenbasis mit hervorragenden Produkt- und Serviceangeboten in den gesamten Vereinigten Staaten.

- Die Toyota Group ist der zweitgrößte Verkäufer von Elektrofahrzeugen und hält rund 28 % des Marktes in den Vereinigten Staaten. Das Unternehmen verfügt über ein starkes Versorgungs- und Vertriebsnetz und gilt bei den Kunden als zuverlässige Marke mit einem breiten Produktangebot verschiedener Elektrofahrzeuge. Die Ford Group belegt den 3. Platz beim EV-Absatz in den Vereinigten Staaten mit einem Marktanteil von rund 10 %. Als inländische Marke genießt das Unternehmen bei den Kunden ein hohes Ansehen und verfügt über ein breites Produkt- und Servicenetz in den Vereinigten Staaten.

- Hyundai ist der viertgrößte Akteur mit einem Marktanteil von rund 5,4 % beim EV-Absatz in den Vereinigten Staaten. Das Unternehmen verfügt über ein starkes Produktions- und Lieferkettennetz mit einem breiten Angebot innovativer Produkte zu wettbewerbsfähigen Preisen gegenüber anderen Marken. Honda ist der fünftgrößte Akteur auf dem EV-Markt und hält seinen Marktanteil bei rund 5 %. Weitere Anbieter von Elektrofahrzeugen in den Vereinigten Staaten sind Kia, Jeep, BMW und Volvo.

Tesla behauptet seine Dominanz, hält den größten Marktanteil und trägt maßgeblich zur Nachfrage nach Batteriepacks in den Vereinigten Staaten bei

- Die Vereinigten Staaten sind eines der beliebtesten Länder in Nordamerika, in dem die Nachfrage nach Elektrofahrzeugen im Zeitraum 2017–2023 stetig gestiegen ist. Der Markt für elektrische SUVs wächst stetig, da sich die Verbraucherpräferenzen allmählich hin zu einem sportlicheren und abenteuerlicheren Fahrerlebnis und anderen Vorteilen zu einem vergleichbaren Preisniveau wie andere Elektrofahrzeuge wie Limousinen verschieben. SUVs bieten mehr Bein- und Kopffreiheit, was Kunden anzieht, da ein komfortables Fahrerlebnis eine der wichtigsten Prioritäten ist.

- Im US-amerikanischen EV-Batteriepack-Markt sind die Verkäufe des Tesla Model Y deutlich gestiegen. Das Fahrzeug zieht Kunden an, die ein Elektroauto mit großer Reichweite, guter Sitzkapazität und großem Laderaum suchen. Unternehmen, die elektrische Limousinen anbieten, erhalten ebenfalls gute Resonanz von der US-amerikanischen Bevölkerung. Das Tesla Model 3 gehörte im Jahr 2023 ebenfalls zu den meistverkauften Fahrzeugen im US-amerikanischen EV-Batteriepack-Markt, dank seiner vollständig elektrischen Technologie, hohen Leistungsfähigkeit, Schnellladetechnologie und guten Reichweitenangeboten.

- Internationale Marken bieten ebenfalls elektrische SUVs und Limousinen im US-amerikanischen EV-Batteriepack-Markt an. Der Toyota RAV4 Plug-in-Hybrid ist eines der beliebtesten Fahrzeuge und verzeichnete im Jahr 2023 gute Verkaufszahlen. Ein gutes Servicenetz, niedrigere Preise als andere Marken und ein zuverlässiges Markenimage sind Gründe für die wachsenden Verkaufszahlen von Toyota-Fahrzeugen. Ein weiteres gut verkauftes Fahrzeug von Toyota im US-amerikanischen EV-Batteriepack-Markt ist der Sienna, der mit einem Hybridantrieb angeboten wird; Verbraucher mit großen Familien, die 7-Sitzer-Fahrzeuge suchen, haben positiv auf den Toyota Sienna reagiert. Weitere Fahrzeuge, die im US-amerikanischen EV-Batteriepack-Markt konkurrieren, sind der Toyota Highlander, Jeep Wrangler, Toyota Camry, Honda Accord und Ford Mustang Mach-E.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Staatliche Investitionen fördern die Elektrifizierung von Bussen und die Nachfrage nach Bus-Batteriepacks in den Vereinigten Staaten

- Die wachsende Nachfrage nach Elektrofahrzeugen in den Vereinigten Staaten treibt die Nutzung von NMC-, NCA- und LFP-Batteriechemien voran

- Sinkende Batteriepackpreise und staatliche Initiativen treiben den Elektrofahrzeug-Batteriepack-Markt in den Vereinigten Staaten voran

- Die zunehmende Einführung von Elektrofahrzeugen in den Vereinigten Staaten treibt die Nachfrage nach Batteriematerialien an, wobei NMC-Batterien den Markt dominieren

- Sinkende Batteriepreise transformieren die Elektromobilität; dieser Trend sollte sich im Jahr 2023 fortsetzen

- Fortschritte in der Batterietechnologie treiben das Wachstum von Elektrofahrzeugen in den Vereinigten Staaten voran

- Steigende Nachfrage und strategische Produkteinführungen treiben den Elektrofahrzeug-Batteriepack-Markt in den Vereinigten Staaten voran

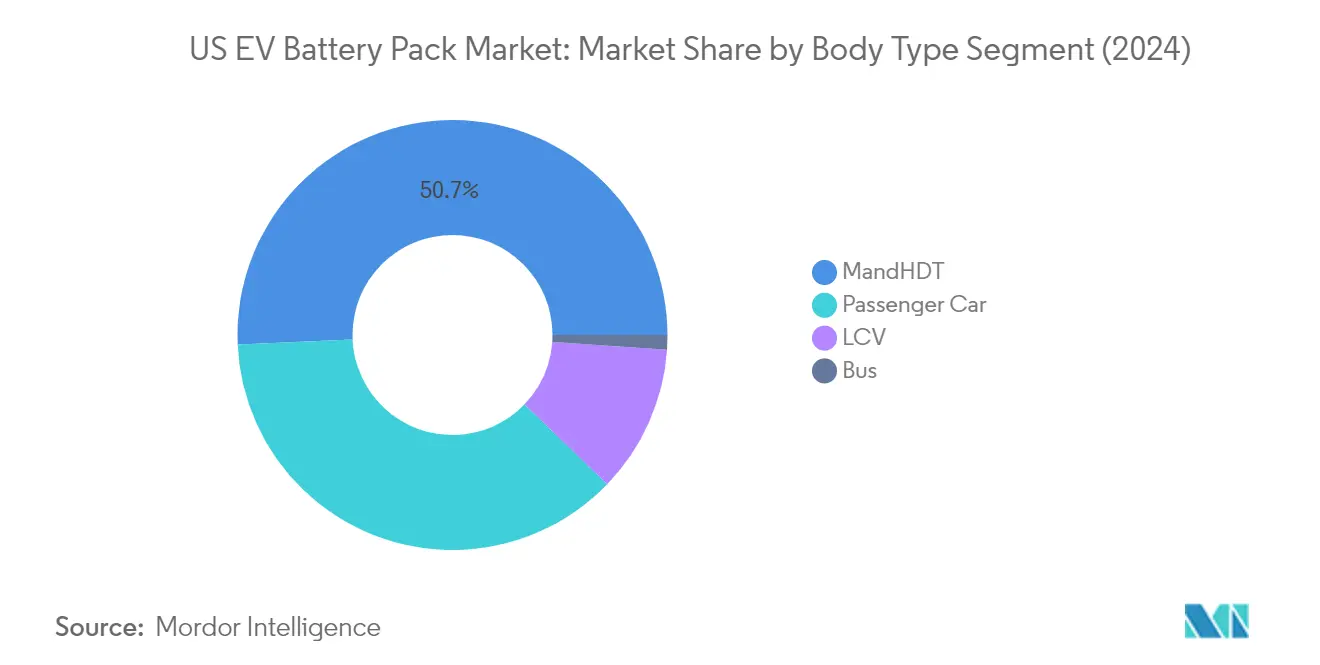

Segmentanalyse: Karosserietyp

M&HDT-Segment im US-amerikanischen EV-Batteriepack-Markt

Das Segment der mittelschweren und schweren Nutzfahrzeuge (M&HDT) hat sich als dominierende Kraft im US-amerikanischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von rund 51 %. Die Bedeutung dieses Segments wird durch mehrere Faktoren vorangetrieben, darunter die zunehmende Einführung von Elektro-Lkw in gewerblichen Fuhrparks, strenge Emissionsvorschriften und erhebliche staatliche Anreize für emissionsfreie Nutzfahrzeuge. Das Segment verzeichnet auch die schnellste Wachstumsdynamik mit einer prognostizierten Wachstumsrate von rund 70 % von 2024 bis 2029. Dieses außergewöhnliche Wachstum wird durch den Übergang großer Flottenoperatoren zu Elektrofahrzeugen, den Ausbau der Ladeinfrastruktur und technologische Fortschritte in der Batterietechnologie vorangetrieben, die längere Reichweiten und schnellere Lademöglichkeiten ermöglichen. Die ehrgeizigen Klimaziele der Biden-Administration und verschiedene staatliche Initiativen zur Förderung emissionsfreier Nutzfahrzeuge beschleunigen die Einführung elektrischer M&HDTs in den gesamten Vereinigten Staaten weiter.

LCV-Segment im US-amerikanischen EV-Batteriepack-Markt

Das Segment der leichten Nutzfahrzeuge (LCV) stellt einen sich schnell entwickelnden Sektor im US-amerikanischen EV-Batteriepack-Markt dar, mit erheblichem Wachstumspotenzial, das durch die expandierenden E-Commerce- und Last-Mile-Delivery-Sektoren vorangetrieben wird. Das Segment soll von 2024 bis 2029 um rund 25 % wachsen, unterstützt durch die steigende Nachfrage von städtischen Lieferflotten und kleinen Unternehmen, die auf Elektrofahrzeuge umsteigen. Dieses Wachstum wird durch verbesserte Batterietechnologie, sinkende Betriebskosten und den Ausbau der Ladeinfrastruktur weiter gestärkt. Große Automobilhersteller führen neue elektrische LCV-Modelle mit verbesserter Reichweite und Nutzlastkapazität ein, während staatliche Anreize und städtische Emissionsvorschriften Flottenoperatoren dazu ermutigen, ihren Übergang zu elektrischen LCVs zu beschleunigen. Das Wachstum des Segments wird auch durch Fortschritte in der Schnellladetechnologie und den zunehmenden Fokus auf nachhaltige städtische Logistiklösungen unterstützt.

Verbleibende Segmente nach Karosserietyp

Das Personenkraftwagen- und das Bussegment vervollständigen die Marktlandschaft des US-amerikanischen EV-Batteriepack-Marktes, wobei jedes eine eigene Rolle in der Marktentwicklung spielt. Das Personenkraftwagenssegment bleibt ein bedeutender Wachstumstreiber, angetrieben durch zunehmendes Verbraucherbewusstsein, ein erweitertes Modellangebot und eine verbesserte Ladeinfrastruktur. Das Bussegment, obwohl kleiner im Marktanteil, stellt eine entscheidende Chance für die Elektrifizierung des öffentlichen Nahverkehrs dar, wobei viele Städte und Verkehrsbehörden Elektrobusprogramme einführen. Beide Segmente profitieren von laufenden technologischen Verbesserungen bei der Batterieeffizienz, den Reichweitenkapazitäten und den Ladelösungen und tragen gleichzeitig zum übergeordneten Ziel bei, transportbedingte Emissionen in verschiedenen Fahrzeugkategorien zu reduzieren.

Segmentanalyse: Antriebsart

BEV-Segment im US-amerikanischen EV-Batteriepack-Markt

Batterieelektrische Fahrzeuge (BEV) dominieren den US-amerikanischen EV-Batteriepack-Markt und halten im Jahr 2024 rund 99 % des gesamten Marktanteils. Diese überwältigende Marktdominanz ist auf mehrere Faktoren zurückzuführen, darunter erhebliche Verbesserungen in der Batterietechnologie, der Ausbau der Ladeinfrastruktur und starke staatliche Unterstützung durch Anreize und Vorschriften. Große Automobilhersteller konzentrieren sich zunehmend auf reine Elektrofahrzeuge, wobei Unternehmen wie Tesla, General Motors und Ford erhebliche Investitionen in BEV-Technologie und Produktionskapazitäten tätigen. Der Vorstoß der Biden-Administration zur Einführung von Elektrofahrzeugen, einschließlich der Pläne für 500.000 Ladestationen im ganzen Land, hat die Position des BEV-Segments weiter gestärkt. Darüber hinaus haben Fortschritte in der Batteriechemie und den Fertigungsprozessen zu verbesserten Reichweitenkapazitäten und reduzierten Kosten geführt, was BEVs für Verbraucher attraktiver macht.

PHEV-Segment im US-amerikanischen EV-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) soll im US-amerikanischen EV-Batteriepack-Markt das schnellste Wachstum verzeichnen, mit einer erwarteten Wachstumsrate von rund 20 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch Verbraucher vorangetrieben, die eine Brücke zwischen herkömmlichen Fahrzeugen und reinen Elektrofahrzeugen suchen, da PHEVs die Flexibilität sowohl elektrischer als auch benzinbetriebener Antriebsstränge bieten. Das Wachstum des Segments wird durch verschiedene staatliche Anreize und Steuergutschriften, die speziell für Plug-in-Hybride konzipiert sind, weiter unterstützt. Automobilhersteller erweitern ihr PHEV-Angebot mit verbesserten elektrischen Reichweiten und verbesserter Batterietechnologie, was diese Fahrzeuge für Verbraucher, die bei reinen Elektrofahrzeugen unter Reichweitenangst leiden, zunehmend attraktiv macht. Das Segment profitiert auch von Fortschritten in der Batterietechnologie, die längere rein elektrische Fahrstrecken ermöglichen und gleichzeitig den Komfort des Benzin-Backups erhalten.

Segmentanalyse: Batteriechemie

NMC-Segment im US-amerikanischen EV-Batteriepack-Markt

Das Batteriechemiesegment Nickel-Mangan-Kobalt (NMC) behauptet seine dominante Position im US-amerikanischen EV-Batteriepack-Markt und hält im Jahr 2024 einen Marktanteil von rund 56 %. Diese erhebliche Marktpräsenz ist auf die überlegene Energiedichte und die verbesserten Leistungsmerkmale von NMC-Batterien zurückzuführen, die sie besonders geeignet für Elektrofahrzeuge mit längeren Reichweiten machen. Große Automobilhersteller, darunter Tesla und General Motors, haben eine starke Präferenz für NMC-Chemie gezeigt, aufgrund ihrer optimalen Balance aus Kosten, Leistung und Sicherheitsmerkmalen. Das Wachstum des Segments wird durch laufende technologische Fortschritte in den NMC-Batterieherstellungsprozessen weiter unterstützt, die zu verbesserter Energiedichte und reduzierten Produktionskosten geführt haben. Darüber hinaus hat die Einrichtung inländischer Batterieproduktionsanlagen und strategischer Partnerschaften zwischen Automobilherstellern und Batterieherstellern die Lieferkette für NMC-Batterien in den Vereinigten Staaten gestärkt.

NCM-Segment im US-amerikanischen EV-Batteriepack-Markt

Das Batteriechemiesegment Nickel-Kobalt-Mangan (NCM) entwickelt sich zum am schnellsten wachsenden Segment im US-amerikanischen EV-Batteriepack-Markt und soll von 2024 bis 2029 mit einer CAGR von rund 46 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Faktoren vorangetrieben, darunter die verbesserte thermische Stabilität und die verbesserten Sicherheitsmerkmale von NCM-Batterien im Vergleich zu herkömmlichen Lithium-Ionen-Batterien. Das Segment profitiert von erheblichen Investitionen in Forschung und Entwicklung, die sich auf die Optimierung des Verhältnisses von Nickel, Kobalt und Mangan konzentrieren, um eine höhere Energiedichte und niedrigere Kosten zu erzielen. Große Batteriehersteller erweitern ihre NCM-Produktionskapazitäten durch neue Fertigungsanlagen und technologische Innovationen. Das Wachstum des Segments wird durch die zunehmende Einführung bei Elektrofahrzeugherstellern weiter unterstützt, die ihre Produkte durch verbesserte Batterieleistung und Zuverlässigkeit differenzieren möchten.

Verbleibende Segmente nach Batteriechemie

Die verbleibenden Segmente im US-amerikanischen EV-Batteriepack-Markt umfassen Nickel-Kobalt-Aluminium (NCA) und Lithiumeisenphosphat (LFP)-Chemien, die jeweils einzigartige Vorteile für verschiedene Anwendungen bieten. NCA-Batterien werden besonders wegen ihrer hohen Energiedichte und langen Zyklenlebensdauer geschätzt, was sie für Premium-Elektrofahrzeuge und Hochleistungsanwendungen geeignet macht. LFP-Batterien, die zwar eine geringere Energiedichte aufweisen, gewinnen aufgrund ihrer verbesserten Sicherheitsmerkmale, längeren Lebensdauer und niedrigeren Produktionskosten an Bedeutung. Diese Segmente entwickeln sich durch technologische Fortschritte und Innovationen in den Fertigungsprozessen weiter. Die Vielfalt der auf dem Markt verfügbaren Batteriechemien ermöglicht es den Herstellern, die am besten geeignete Option basierend auf ihren spezifischen Anforderungen an Leistung, Kosten und Sicherheit zu wählen.

Segmentanalyse: Batterieform

Zylindrisches Segment im US-amerikanischen EV-Batteriepack-Markt

Die zylindrische Batterieform dominiert den US-amerikanischen EV-Batteriepack-Markt und hält im Jahr 2024 einen Marktanteil von rund 60 %. Diese bedeutende Marktposition ist auf die hohe Energiedichte und die robusten Leistungsmerkmale zylindrischer Batterien zurückzuführen, die sie ideal für Elektrofahrzeuganwendungen machen. Ihre zylindrische Form ermöglicht eine effiziente Raumnutzung innerhalb von Batteriepacks, optimiert die Gesamtkapazität und ermöglicht längere Fahrstrecken. Darüber hinaus bieten diese Batterien ausgezeichnete Wärmemanagementfähigkeiten und verbesserte Sicherheitsmerkmale, was sie zu einer zuverlässigen und langlebigen Option für EV-Anwendungen macht. Große Automobilhersteller bevorzugen weiterhin zylindrische Batterien aufgrund ihrer bewährten Erfolgsbilanz, etablierten Fertigungsprozesse und der Fähigkeit, die anspruchsvollen Anforderungen moderner Elektrofahrzeuge zu erfüllen. Das Wachstum des Segments wird durch laufende technologische Fortschritte bei Elektrodenmaterialien und Fertigungsprozessen weiter unterstützt, was zu verbesserter Energiedichte und verbesserter Leistung führt.

Prismatisches Segment im US-amerikanischen EV-Batteriepack-Markt

Das prismatische Batteriesegment entwickelt sich zum am schnellsten wachsenden Segment im US-amerikanischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von rund 39 % von 2024 bis 2029. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Schlüsselfaktoren vorangetrieben, darunter die überlegene Verpackungseffizienz und die verbesserten Sicherheitsmerkmale prismatischer Batterien. Die Expansion des Segments wird durch erhebliche Investitionen in Forschung und Entwicklung weiter vorangetrieben, was zu Verbesserungen bei der Energiedichte und den allgemeinen Leistungskapazitäten führt. Prismatische Batterien gewinnen bei Automobilherstellern aufgrund ihres kompakten Designs und der Fähigkeit, die Raumnutzung in Elektrofahrzeugen zu optimieren, an Bedeutung. Das Segment profitiert auch von Fortschritten in den Fertigungsprozessen, die dazu beitragen, die Produktionskosten zu senken und gleichzeitig hohe Qualitätsstandards aufrechtzuerhalten. Darüber hinaus treibt der zunehmende Fokus auf Sicherheit und Zuverlässigkeit bei Elektrofahrzeugen die Einführung prismatischer Batterien voran, da sie eine robuste strukturelle Integrität und ausgezeichnete Wärmemanagementeigenschaften bieten.

Verbleibende Segmente nach Batterieform

Das Pouch-Batteriesegment stellt eine weitere bedeutende Komponente des US-amerikanischen EV-Batteriepack-Marktes dar und bietet einzigartige Vorteile, die die zylindrischen und prismatischen Optionen ergänzen. Pouch-Batterien werden besonders wegen ihrer Designflexibilität und der Möglichkeit, in verschiedene Formen gegossen zu werden, geschätzt, was sie ideal für spezifische Fahrzeugarchitekturen macht, bei denen die Raumoptimierung entscheidend ist. Diese Batterien bieten Herstellern größere Freiheit bei der Gestaltung ihrer Elektrofahrzeugplattformen, da sie effizienter an verfügbare Räume angepasst werden können als ihre zylindrischen oder prismatischen Gegenstücke. Das Pouch-Format bietet auch Vorteile in Bezug auf Gewichtsreduzierung und Wärmemanagement, was zur Gesamteffizienz des Fahrzeugs beiträgt. Hersteller investieren weiterhin in die Pouch-Batterietechnologie und konzentrieren sich auf die Verbesserung ihrer Haltbarkeit und die Bewältigung von Herausforderungen im Zusammenhang mit der Produktionsskalierbarkeit und Kosteneffizienz.

Segmentanalyse: Methode

Lasersegment im US-amerikanischen EV-Batteriepack-Markt

Die Lasermethode hat sich als dominierende Technologie im US-amerikanischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von rund 63 %. Die Bedeutung dieses Segments ist auf mehrere Hauptvorteile zurückzuführen, darunter höhere Präzision bei der Batteriepackproduktion, überlegene Geschwindigkeitskapazitäten und verbesserte Genauigkeit im Vergleich zu herkömmlichen Methoden. Die Lasertechnologie bietet Herstellern die Möglichkeit, konsistente, hochwertige Schweißnähte zu erzielen, die für die EV-Batteriepackmontage entscheidend sind, und ermöglicht gleichzeitig Automatisierung und Skalierbarkeit in den Produktionsprozessen. Mit Blick auf die Zukunft soll dieses Segment seine beeindruckende Wachstumsdynamik mit einer geschätzten Wachstumsrate von rund 41 % im Zeitraum 2024–2029 beibehalten. Dieses robuste Wachstum wird voraussichtlich durch zunehmende Investitionen in laserbasierte Fertigungsanlagen, technologische Fortschritte bei Laserschweißsystemen und die wachsende Nachfrage nach Hochleistungsbatteriepacks in Elektrofahrzeugen vorangetrieben. Die Expansion des Segments wird durch den Wandel der Automobilindustrie hin zu effizienteren und zuverlässigeren Produktionsmethoden weiter unterstützt, wobei große Hersteller zunehmend Lasertechnologie für ihre Batteriepackmontagevorgänge einsetzen.

Drahtsegment im US-amerikanischen EV-Batteriepack-Markt

Die Drahtmethode stellt einen bedeutenden Teil des US-amerikanischen EV-Batteriepack-Marktes dar und dient als zuverlässige und kostengünstige Alternative für die Batteriepackherstellung. Dieser traditionelle Ansatz behält seine Relevanz aufgrund seiner gut etablierten Infrastruktur, niedrigeren Implementierungskosten und bewährten Erfolgsbilanz in der Branche. Die Drahttechnologie bietet Herstellern die Flexibilität, sich an verschiedene Batteriepackdesigns und -konfigurationen anzupassen, was sie besonders für vielfältige Produktionsanforderungen geeignet macht. Die Zuverlässigkeit und einfache Implementierung der Methode haben sie zu einer bevorzugten Wahl für viele Hersteller gemacht, insbesondere für diejenigen, die sich auf Kostenoptimierung konzentrieren und gleichzeitig Qualitätsstandards aufrechterhalten. Die anhaltende Präsenz des Drahtsegments auf dem Markt wird durch laufende Verbesserungen in der Drahttechnologie unterstützt, einschließlich verbesserter Leitfähigkeitsmaterialien und verbesserter Verbindungstechniken. Darüber hinaus tragen die Kompatibilität der Methode mit bestehenden Fertigungsanlagen und die relativ geringeren Schulungsanforderungen für Bediener zu ihrer anhaltenden Einführung in der Branche bei.

Segmentanalyse: Komponente

Kathodensegment im US-amerikanischen EV-Batteriepack-Markt

Das Kathodensegment hat sich als dominierende Kraft im US-amerikanischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 rund 69 % des gesamten Marktanteils. Diese erhebliche Marktposition ist auf die entscheidende Rolle der Kathode bei der Bestimmung der Batterieleistung, Energiedichte und Gesamteffizienz zurückzuführen. Große OEMs wie Tesla und General Motors haben erhebliche Investitionen in die Entwicklung von Kathodenmaterialien getätigt, wobei Tesla Pläne für eine eigene Kathodenproduktionsanlage angekündigt hat. Das Wachstum des Segments wird durch laufende technologische Fortschritte zur Verbesserung der Energiedichte und Senkung der Produktionskosten weiter unterstützt. Die zunehmende Betonung nachhaltiger Mobilität und die steigende Nachfrage nach Hochleistungsbatterien haben ebenfalls zur Marktführerschaft des Kathodensegments beigetragen.

Separatorsegment im US-amerikanischen EV-Batteriepack-Markt

Das Separatorsegment soll im US-amerikanischen EV-Batteriepack-Markt das schnellste Wachstum verzeichnen, mit einer erwarteten Wachstumsrate von rund 20 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch kontinuierliche Innovationen bei Separatormaterialien vorangetrieben, einschließlich der Entwicklung kleinerer Porengrößen und verbesserter Wärmestabilitätseigenschaften. Die Expansion des Segments wird durch den zunehmenden Fokus auf Batteriesicherheit und Leistungsoptimierung weiter unterstützt. Hersteller investieren in fortschrittliche Separatortechnologien, die verbesserte Leitfähigkeit und reduzierten Widerstand bieten, und erkunden gleichzeitig nachhaltige und umweltfreundliche Materialien. Der Trend zu verbesserter Wärmestabilität und verbesserter Leitfähigkeit bei Separatormaterialien soll sich fortsetzen und Innovation und Wachstum in diesem Segment vorantreiben.

Verbleibende Segmente nach Komponente

Die Anoden- und Elektrolytsegmente spielen ebenfalls wichtige Rollen im US-amerikanischen EV-Batteriepack-Markt. Das Anodensegment ist durch laufende Entwicklungen bei Graphit- und siliziumbasierten Materialien gekennzeichnet, die sich auf die Verbesserung der Energiedichte und der Lademöglichkeiten konzentrieren. Große Hersteller investieren in Forschung und Entwicklung, um die Anodenleistung zu verbessern und Kosten zu senken. Unterdessen entwickelt sich das Elektrolytsegment mit Innovationen bei Flüssig- und Festkörpertechnologien weiter und trägt zur verbesserten Batteriesicherheit und -leistung bei. Beide Segmente verzeichnen technologische Fortschritte und erhöhte Investitionen in Forschung und Entwicklung, insbesondere in Bereichen wie Schnellladefähigkeiten und Temperaturstabilität.

Segmentanalyse: Materialtyp

Natürliches Graphitsegment im US-amerikanischen EV-Batteriepack-Markt

Natürliches Graphit hat sich als dominierendes Material im US-amerikanischen EV-Batteriepack-Markt etabliert, angetrieben durch seine überlegene elektrische Leitfähigkeit, Kosteneffizienz und minimale Umweltauswirkungen. Die hohe Schüttdichte des Materials von rund 1,6 g/cm³ und die optimale Partikelgröße von rund 15 μm machen es besonders geeignet für EV-Batterieanwendungen. Im Jahr 2024 soll natürliches Graphit rund 30 % des Materialmarktes halten, unterstützt durch seinen umfangreichen Einsatz in der Anodenherstellung. Große OEMs, darunter Tesla, integrieren zunehmend natürliches Graphit in ihre Batteriedesigns, wobei der Fokus insbesondere auf nickelreichen Kathoden liegt, um die Energiedichte zu erhöhen und die Fahrstrecken zu verlängern. Die Porosität des Materials von rund 20 % und die hohe Interkalationskapazität von rund 360 mAh/g festigen seine Position als bevorzugte Wahl für EV-Batteriehersteller weiter.

Nickelsegment im US-amerikanischen EV-Batteriepack-Markt

Das Nickelsegment verzeichnet ein bemerkenswertes Wachstum im US-amerikanischen EV-Batteriepack-Markt, wobei Prognosen eine beeindruckende Wachstumsrate von rund 33 % im Zeitraum 2024–2029 anzeigen. Dieser Anstieg ist in erster Linie auf die entscheidende Rolle von Nickel bei der Verbesserung der Batterie-Energiedichte und der Gesamtleistung zurückzuführen. Die überlegenen Eigenschaften des Materials, einschließlich hoher Energiedichte und Haltbarkeit, machen es in der modernen EV-Batterieherstellung zunehmend unverzichtbar. Verschiedene staatliche Initiativen und Brancheninvestitionen beschleunigen die Nickeleinführung in der Batterieproduktion weiter. Die anhaltende Verschiebung hin zu einem höheren Nickelgehalt in Kathodenmaterialien, insbesondere in Premium-EV-Segmenten, soll diese Wachstumsdynamik aufrechterhalten. Technologische Fortschritte bei der Nickelverarbeitung und -integration tragen ebenfalls zu seiner verstärkten Nutzung in Batteriedesigns der nächsten Generation bei.

Verbleibende Segmente nach Materialtyp

Die anderen bedeutenden Materialien im US-amerikanischen EV-Batteriepack-Markt umfassen Lithium, Kobalt und Mangan, die jeweils wichtige Rollen bei der Batterieleistung und -funktionalität spielen. Lithium bleibt grundlegend für die Batteriechemie und bietet wesentliche Ionenleitfähigkeit und Energiespeicherkapazitäten. Kobalt bleibt trotz Bemühungen, seinen Einsatz aufgrund von Lieferkettenbedenken zu reduzieren, entscheidend für die Aufrechterhaltung der Batteriestabilität und der thermischen Leistung. Mangan dient als kostengünstige Option, die dazu beiträgt, die Batterieleistung zu optimieren und gleichzeitig die Produktionskosten handhabbar zu halten. Diese Materialien tragen gemeinsam zum vielfältigen Materialökosystem bei, das für den Fortschritt der EV-Batterietechnologie notwendig ist, wobei Hersteller kontinuierlich optimale Kombinationen erkunden, um die beste Balance aus Leistung, Kosten und Nachhaltigkeit zu erzielen.

Wettbewerbslandschaft

Führende Unternehmen im US-amerikanischen EV-Batteriepack-Markt

Der US-amerikanische EV-Batteriepack-Markt ist durch intensiven Wettbewerb und schnellen technologischen Fortschritt unter wichtigen Akteuren wie LG Energy Solution, Panasonic, CATL, SK Innovation und Tesla gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um die Batterieleistung, Energiedichte und Lademöglichkeiten zu verbessern und gleichzeitig die Produktionskosten zu senken. Strategische Partnerschaften und Kooperationen zwischen Batterieherstellern und Automobil-OEMs sind zunehmend verbreitet, um Lieferketten zu sichern und maßgeschneiderte Lösungen zu entwickeln. Die Erweiterung der Fertigungskapazitäten hat sich als entscheidender Trend herausgestellt, wobei Unternehmen neue Produktionsanlagen in den gesamten Vereinigten Staaten errichten, um die wachsende Nachfrage zu befriedigen und lokale Inhaltsanforderungen zu erfüllen. Darüber hinaus werden Strategien zur vertikalen Integration verfolgt, um eine bessere Kontrolle über Rohstoffe und die Lieferkette für EV-Batteriekomponenten zu erlangen, während Investitionen in nachhaltige Fertigungspraktiken und Recyclingkapazitäten das Engagement der Branche für Umweltverantwortung demonstrieren.

Konsolidierter Markt mit starken globalen Akteuren

Der US-amerikanische Automobil-Batteriepack-Markt weist ein hohes Konsolidierungsniveau auf, wobei etablierte globale Akteure die Landschaft durch ihre technologische Expertise und Fertigungskapazitäten dominieren. Asiatische Hersteller, insbesondere aus Südkorea und Japan, behaupten eine starke Präsenz auf dem Markt aufgrund ihrer frühen Investitionen in die Batterietechnologie und der etablierten Beziehungen zu großen Automobilherstellern. Diese Unternehmen nutzen ihre globale Reichweite und Forschungskapazitäten, um Wettbewerbsvorteile zu erhalten, und errichten gleichzeitig lokale Fertigungsanlagen, um den US-amerikanischen Markt effektiver zu bedienen und regulatorische Anforderungen zu erfüllen.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, da Unternehmen ihre Marktpositionen stärken und komplementäre Technologien erwerben möchten. Die vertikale Integration hat zunehmend an Bedeutung gewonnen, wobei Unternehmen Rohstofflieferanten und Komponentenhersteller erwerben oder mit ihnen kooperieren, um ihre Lieferketten zu sichern. Neue Marktteilnehmer sehen sich erheblichen Eintrittsbarrieren gegenüber, die auf hohe Kapitalanforderungen, technisches Fachwissen und etablierte Kundenbeziehungen zurückzuführen sind, obwohl Chancen in spezialisierten Marktsegmenten und aufkommenden Technologien bestehen.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg im US-amerikanischen EV-Batteriepack-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig wettbewerbsfähig zu bleiben und strenge regulatorische Anforderungen zu erfüllen. Hersteller müssen sich auf die Entwicklung von Batterietechnologien der nächsten Generation konzentrieren, die verbesserte Energiedichte, schnellere Lademöglichkeiten und verbesserte Sicherheitsmerkmale bieten. Der Aufbau starker Beziehungen zu Automobil-OEMs durch gemeinsame Entwicklungsprogramme und maßgeschneiderte Lösungen ist entscheidend für die Aufrechterhaltung des Marktanteils geworden. Unternehmen müssen auch in inländische Fertigungskapazitäten investieren, um von staatlichen Anreizen zu profitieren und lokale Inhaltsanforderungen im Rahmen verschiedener regulatorischer Rahmenbedingungen zu erfüllen.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu nutzen oder bahnbrechende Technologien zu entwickeln, die spezifische Marktbedürfnisse ansprechen. Unternehmen müssen ihre Investitionen in Forschung und Entwicklung sorgfältig mit der Notwendigkeit abwägen, wettbewerbsfähige Preisstrukturen aufrechtzuerhalten. Die Fähigkeit, komplexe regulatorische Anforderungen zu navigieren, insbesondere solche im Zusammenhang mit Umweltstandards und Sicherheitszertifizierungen, wird zunehmend wichtiger. Darüber hinaus wird die Entwicklung robuster Recyclingprogramme und nachhaltiger Fertigungspraktiken für den langfristigen Erfolg auf dem Markt entscheidend sein, da Umweltaspekte weiterhin sowohl regulatorische Anforderungen als auch Verbraucherpräferenzen beeinflussen. Die Integration von EV-Batteriepackmontage und EV-Batteriezelltechnologien wird die Effizienz und Nachhaltigkeit des Elektrofahrzeug-Batteriesystems weiter verbessern.

Marktführer im US-amerikanischen EV-Batteriepack-Markt

Contemporary Amperex Technology Co. Ltd. (CATL)

Envision AESC Japan Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

SK Innovation Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: CATL wird 1,4 Milliarden USD investieren, um Bolivien bei der Erschließung seiner riesigen, aber weitgehend ungenutzten Lithiumreserven zu helfen. Nach einem Treffen mit CATL-Führungskräften am 25. Juni bestätigte der bolivianische Präsident Luis Arce die Verpflichtung, zwei Lithiumanlagen zu bauen, um Mineralien aus den Salzseen Uyuni und Oruro des Landes zu gewinnen. Der Bau beider Anlagen könnte laut dem Energieministerium des Landes bereits im Juli beginnen.

- März 2023: Tesla soll sich laut mit der Angelegenheit vertrauten Quellen in Gesprächen mit Contemporary Amperex Technology Co. Ltd. (CATL) über Pläne zum Bau einer Batteriefabrik in den USA befunden haben.

- Januar 2023: Tesla hat eine neue Investition von 3,6 Milliarden USD angekündigt, um seinen Gigafactory-Nevada-Komplex zu erweitern, 3.000 zusätzliche Mitarbeiter einzustellen und zwei neue Anlagen auf dem Gelände zu errichten, darunter eine 100-GWh-4680-Zellfabrik.

Berichtsumfang des US-amerikanischen EV-Batteriepack-Marktes

Bus, LCV, M&HDT, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, weniger als 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, natürliches Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt.| Bus |

| LCV |

| M&HDT |

| Personenkraftwagen |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Weniger als 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürliches Graphit |

| Nickel |

| Sonstige Materialien |

| Karosserietyp | Bus |

| LCV | |

| M&HDT | |

| Personenkraftwagen | |

| Antriebsart | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Weniger als 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialtyp | Kobalt |

| Lithium | |

| Mangan | |

| Natürliches Graphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Zu den Arten von Batterieformen, die in diesem Segment angeboten werden, gehören zylindrisch, Pouch und prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, LCV (leichte Nutzfahrzeuge), M&HDT (mittelschwere und schwere Nutzfahrzeuge) und Busse.

- Kapazität - Zu den verschiedenen Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Zu den verschiedenen Komponenten, die in diesem Segment abgedeckt werden, gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den verschiedenen Materialien, die in diesem Segment abgedeckt werden, gehören Kobalt, Lithium, Mangan, natürliches Graphit, Nickel und sonstige Materialien.

- Methode - Zu den Arten von Methoden, die in diesem Segment abgedeckt werden, gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnistyp - Inhaltsverzeichnis 1

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagement-System | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen