Marktgröße und Marktanteil für automotive Batteriemanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

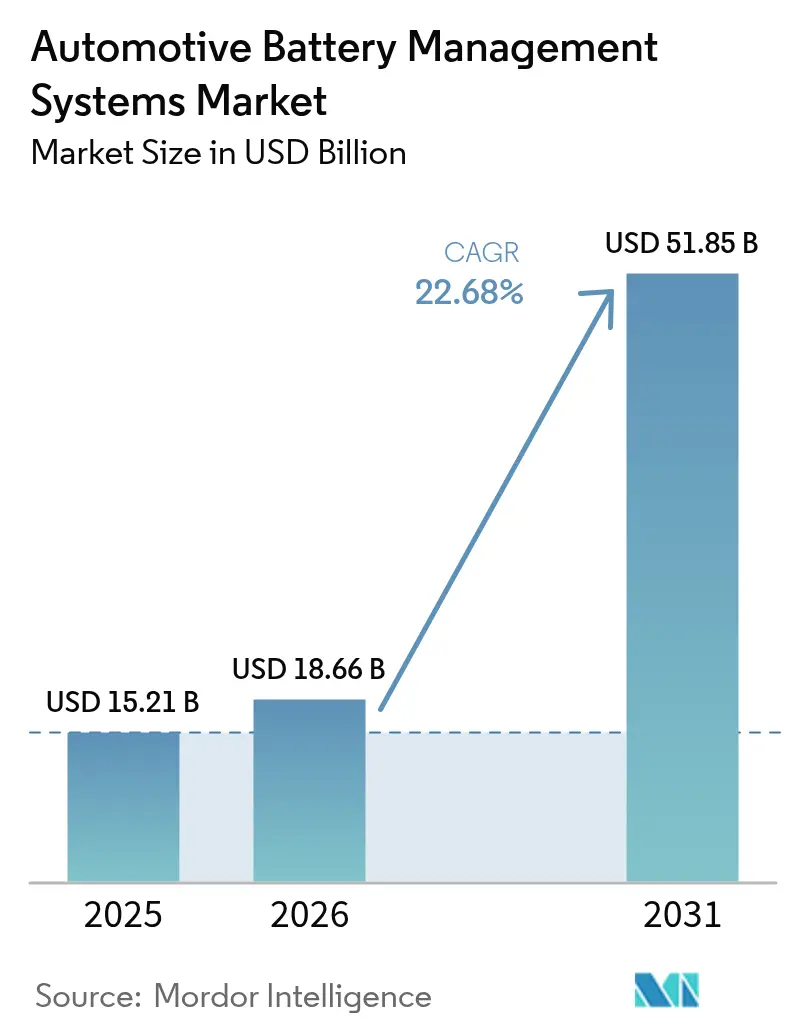

| Marktgröße (2026) | 18.66 Milliarden US-Dollar |

| Marktgröße (2031) | 51.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.68% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

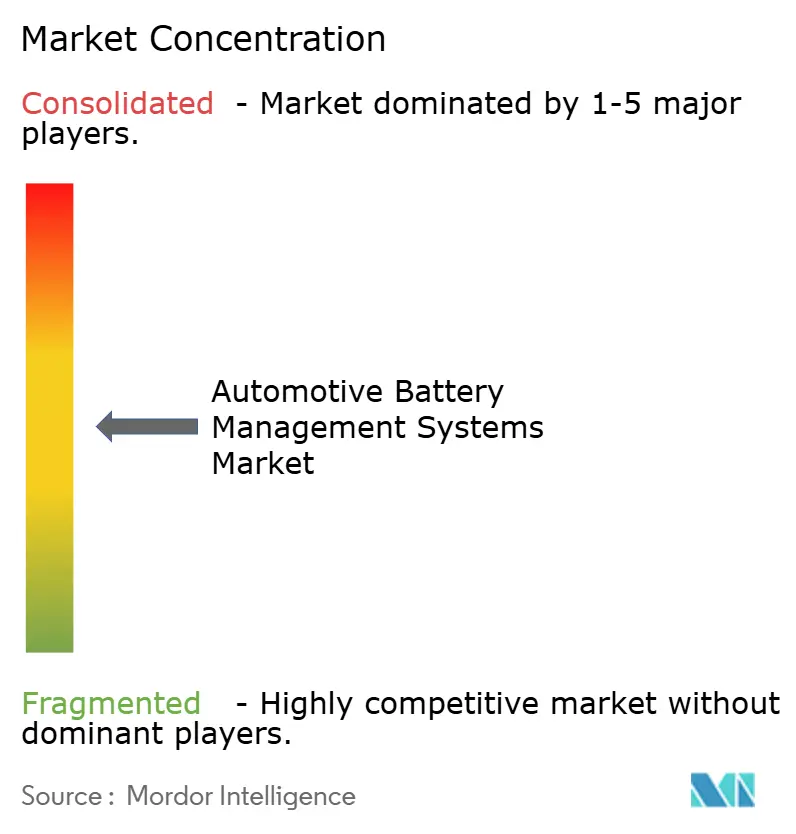

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Batteriemanagementsysteme von Mordor Intelligence

Die Marktgröße für automotive Batteriemanagementsysteme wird im Jahr 2026 auf 18,66 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,21 Milliarden USD, mit Projektionen für 2031 von 51,85 Milliarden USD, was einem Wachstum von 22,68 % CAGR über 2026–2031 entspricht. Diese Expansion spiegelt den globalen Wandel von Verbrennungsmotoren hin zu elektrifizierten Antrieben wider, bei dem ein Batteriemanagementsystem (BMS) als zentrales Nervensystem des Fahrzeugs fungiert. Regulatorischer Druck, insbesondere die ISO-21434-Cybersicherheitsvorschriften, die 2024 für neue Fahrzeugmodelle in Kraft getreten sind, beschleunigt die Nachfrage nach cybersicheren Designs. Gleichzeitig reduziert die rasche Migration von festverdrahteten zu modularen und drahtlosen Topologien das Kabelgewicht, erhöht die Energiedichte und verkürzt die Montagezeit. Drahtlose Lösungen wie das Ultrabreitband-BMS von NXP, das 2025 für OEM-Tests freigegeben wurde, veranschaulichen, wie Architekturen der nächsten Generation Sicherheits-, Effizienz- und Kostenziele in Einklang bringen können.[1]NXP Semiconductors, "NXP bringt Ultrabreitband-Wireless-BMS für die Automobilindustrie auf den Markt," nxp.com Erhöhte Verkaufsziele für Elektrofahrzeuge (EV), sinkende Batteriepackkosten und die Verbreitung von Lithium-Eisenphosphat-Chemien (LFP) stimulieren weiterhin Design-Upgrades, die mehr Intelligenz auf Zell- und Modulebene verlagern, und stärken den robusten Wachstumspfad für den Markt für automotive Batteriemanagementsysteme.

Wichtigste Erkenntnisse des Berichts

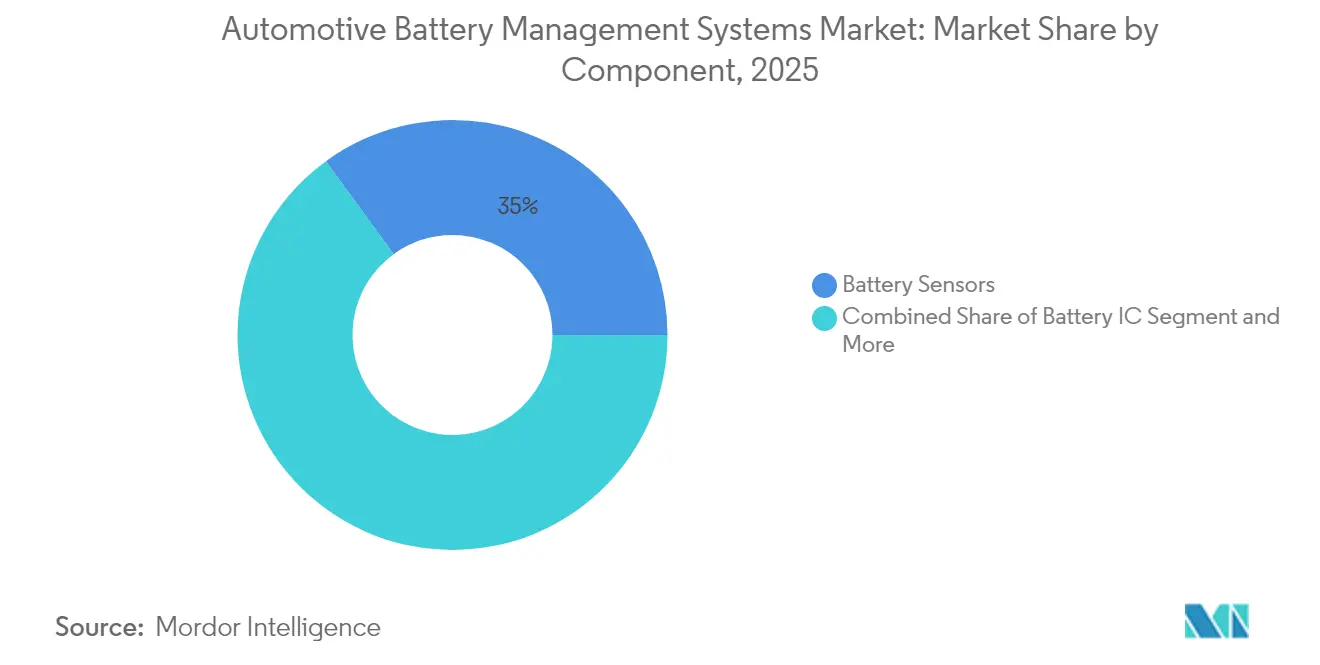

- Nach Komponente hielten Batteriesensoren im Jahr 2025 einen Marktanteil von 35,02 % am Markt für automotive Batteriemanagementsysteme und expandieren bis 2031 mit einer CAGR von 24,12 %.

- Nach Topologie führten modulare Systeme mit einem Umsatzanteil von 48,42 % im Jahr 2025; die drahtlose Topologie wird voraussichtlich bis 2031 mit einer CAGR von 33,82 % stark ansteigen.

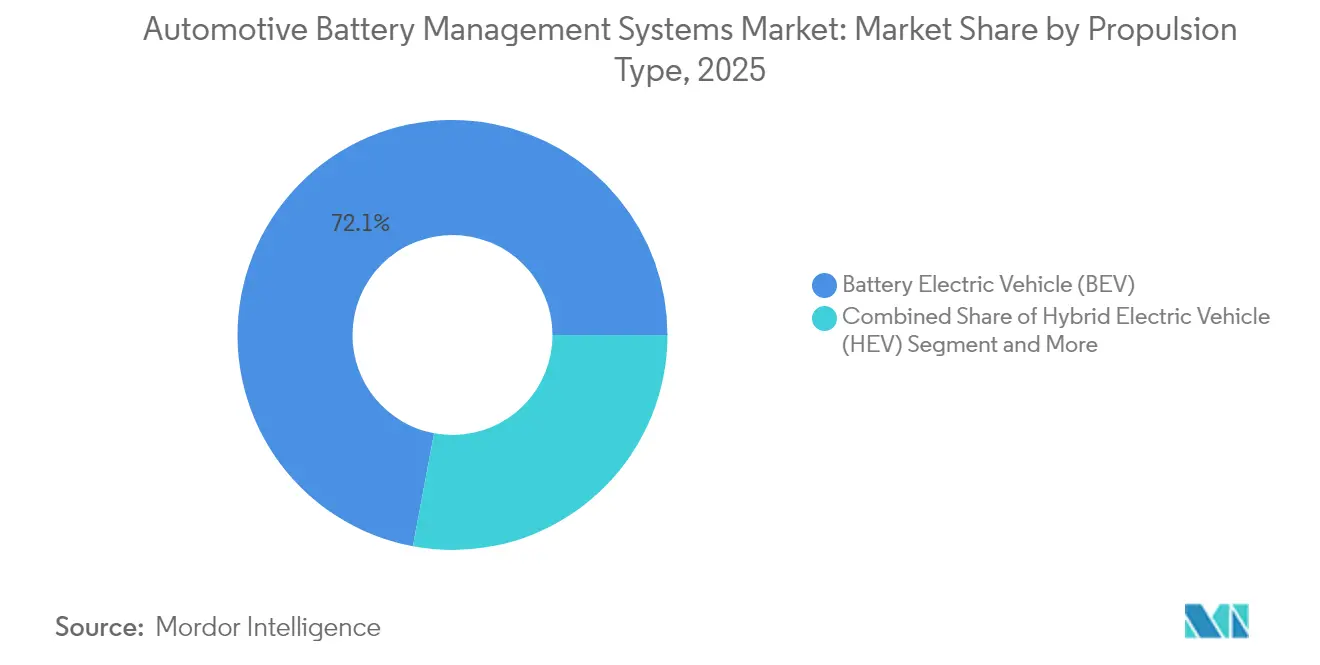

- Nach Antriebsart erfassten Batterie-Elektrofahrzeuge im Jahr 2025 einen Anteil von 72,05 % an der Marktgröße für automotive Batteriemanagementsysteme, während Brennstoffzellen-Elektrofahrzeuge voraussichtlich mit einer CAGR von 36,41 % über 2026–2031 wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 54,04 % auf Personenkraftwagen, die bis 2031 mit einer CAGR von 24,73 % expandieren.

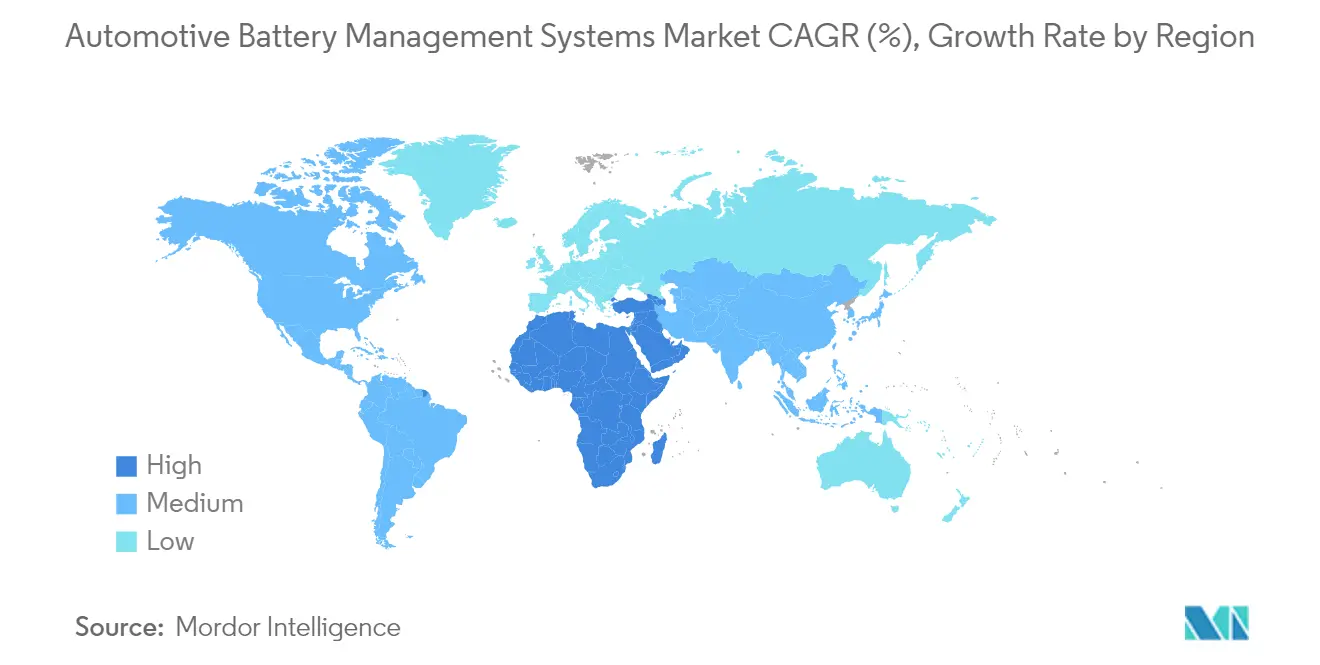

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 60,77 % am Markt für automotive Batteriemanagementsysteme im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 26,9 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automotive Batteriemanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Ausweitung der EV-Verkaufsmandate | +5.5% | EU, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Batteriepacks | +4.2% | Asien-Pazifik und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wandel von zentralisierten zu modularen und drahtlosen Topologien | +3.3% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach LFP-Chemie, die fortschrittliches aktives Balancing erfordert | +3.1% | China, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ISO-21434-getriebene Nachfrage nach cybersicherem BMS | +2.2% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf hauseigenes BMS-ASIC-Design zur Senkung der IP-Lizenzkosten | +1.7% | Deutschland, Japan, Südkorea, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Ausweitung der EV-Verkaufsmandate

Verbindliche ZEV-Richtlinien in Regionen wie der EU und Kalifornien erhöhen die Anforderungen an Haltbarkeit, Reichweitenerhalt und Transparenz des Batteriezustands. Die Euro-7-Vorschriften treten 2026 in Kraft, und Kaliforniens Advanced Clean Cars II fordert einen Reichweitenerhalt von 80 % über 150.000 Meilen, was BMS-Lieferanten dazu zwingt, verfeinertere Zustandsanalysen und Degradationsmodellierungen zu integrieren. Harmonisierte Vorschriften schaffen Anreize für globale Plattformen, eine einzige compliance-fähige Architektur zu übernehmen, was den Markt für automotive Batteriemanagementsysteme aufwertet, da OEMs regionsspezifische Designs vermeiden. Lieferanten, die bereits adaptive Algorithmen einbetten, verschaffen sich einen Vorsprung, während Legacy-Anbieter mit zusätzlichen Validierungszyklen und Kosten konfrontiert sind.

Sinkende Kosten für Batteriepacks

Rasche Rückgänge bei den Preisen für Lithium-Ionen-Batteriepacks verändern die Kostenstrukturen. Marktübliche LFP-Packs kosteten 2024 durchschnittlich 75 USD pro kWh, und Pilotläufe mit Natrium-Ionen-Technologie haben Kosten von bis zu 10 USD pro kWh demonstriert. Da Zellen günstiger werden, können OEMs größere Teile des Batteriebudgets für intelligentere BMS-Funktionen wie prädiktive Analysen und drahtlose Konnektivität einsetzen, anstatt sich ausschließlich auf die Reduzierung der Hardwarekosten zu konzentrieren. Diese Verlagerung hin zu höherem Wertinhalt pro Pack stärkt die Nachfrage nach fortschrittlichen Batteriemanagelösungen im gesamten Markt für automotive Batteriemanagementsysteme.

Wandel von zentralisierten zu modularen und drahtlosen Topologien

Hersteller setzen auf modulare Platinen, die durch drahtlose Knoten verbunden und per Software rekonfigurierbar sind, wodurch bis zu 90 % der Kupferkabelbäume eingespart werden. Analog Devices und NXP haben ISO-21434-konforme drahtlose Stacks demonstriert, die Präzisionsmessungen aufrechterhalten und gleichzeitig die Packzusammensetzung vereinfachen. Diese Designs verbessern die Wartbarkeit und legen den Grundstein für Over-the-Air-BMS-Firmware-Updates, eine Schlüsselanforderung für softwaredefinierte Fahrzeuge. Die rasche Verbreitung drahtloser Einheiten wird daher den Markt für automotive Batteriemanagementsysteme mittelfristig vergrößern.

Stark steigende Nachfrage nach LFP-Chemie, die fortschrittliches aktives Balancing erfordert

Das flache Entladeprofil von LFP erschwert die SOC-Schätzung und veranlasst Anbieter, Multiphysik-Sensoren, adaptives Kalman-Filtering und aktive Balancing-Schaltkreise zu integrieren. CATLs 1.000-km-Shenxing-PLUS-Zelle veranschaulicht, dass Leistungslücken sich schließen, doch die stabile Spannung erschwert nach wie vor die herkömmliche Überwachung.[2]CATL, "Shenxing PLUS LFP-Batterie liefert 1.000 km Reichweite," catl.com Lieferanten, die hardwareagnostische Algorithmen zur Bewältigung von Zell-zu-Zell-Drift bereitstellen, sichern sich eine Prämie im Markt für automotive Batteriemanagementsysteme, insbesondere für gewerbliche Flotten, die Sicherheit und niedrige Gesamtbetriebskosten schätzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückrufe aufgrund von Wärmedurchgehen erhöhen Garantierückstellungen | -2.7% | Nordamerika, Global | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an Leistungshalbleitern | -2.2% | Produktionszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rückverfolgbarkeitsaufwand durch EU-Batteriepass nach 2027 | -1.5% | EU, Exportmärkte | Mittelfristig (2–4 Jahre) |

| KI-basiertes prädiktives BMS verfügt noch nicht über eine Funktionssicherheitszertifizierung | -1.3% | Globale Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückrufe aufgrund von Wärmedurchgehen erhöhen Garantierückstellungen

Aufsehenerregende Brandereignisse haben zu erheblichen Rückrufen geführt und Automobilhersteller gezwungen, Garantierückstellungen zu erhöhen und konservative Packdesigns zu übernehmen. Der markenübergreifende Rückruf von Samsung SDI und die Entwicklung selbstlöschender Module durch Hyundai Mobis unterstreichen die Dringlichkeit in der Branche. Zusätzliche Kosten für Isolierung, Brandbekämpfung und redundante Sensoren können die Einführung experimenteller BMS-Funktionen verlangsamen und das kurzfristige Wachstum im Markt für automotive Batteriemanagementsysteme dämpfen.

Akuter Mangel an Leistungshalbleitern

Engpässe bei IGBTs und Hochstrom-MOSFETs stören die Produktion von aktiven Balancing-Platinen und führen zu Neudesigns mit Sekundärlieferanten und erhöhten Beschaffungskosten. BMS-Anbieter, die auf einfach bezogene Chips oder veraltete Lithografieknoten angewiesen sind, haben Terminverzögerungen erlebt. Obwohl Fertigungsstätten in Japan, Malaysia und den USA ihre Kapazitäten ausbauen, bleibt die begrenzte Verfügbarkeit eine Herausforderung, die den Volumenaufbau im Markt für automotive Batteriemanagementsysteme in den nächsten ein bis zwei Jahren hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integration konzentriert sich zunehmend auf Batterie-ICs

Batteriesensoren erfassten im Jahr 2025 einen Marktanteil von 35,02 % am Markt für automotive Batteriemanagementsysteme, und das Segment wird voraussichtlich bis 2031 eine CAGR von 24,12 % verzeichnen. Die breitere Einführung von Multiphysik-Sensorik – Temperatur, Druck, Ausgasung und Feuchtigkeit – ermöglicht es OEMs, von passivem Schutz zu Echtzeit-Prädiktivdiagnostik überzugehen. Die Akzeptanz beschleunigt sich, da Regulierungsbehörden eine verbesserte Erkennung von Wärmedurchgehen fordern und Flottenoperatoren granulare Daten zur Optimierung von Betriebszyklen und Garantiedeckung suchen. Die Integration von CO₂- und H₂-Sensoren in Platinen auf Modulebene verbessert die Frühwarnfähigkeiten und hilft, kostspielige Rückrufe und Ausfallzeiten zu vermeiden. Da EV-Packs über 800 V skalieren, werden hochauflösende Shunt- und Hall-Effekt-Sensoren für eine genaue Ladezustands- und Zustandsschätzung unverzichtbar, was den langfristigen Expansionspfad des Segments festigt.

Enge Spannungsgenauigkeit auf Zellebene, die jetzt ±2 mV erreicht, ermöglicht eine feinere Ladungsbalancierung und eine verlängerte Packlebensdauer, was die IC-Präzision zu einem entscheidenden Kaufkriterium macht. Führende Chiphersteller haben Mess-, Balancing- und Kommunikationsblöcke auf einzelne Dies integriert, wodurch Platinenabmessungen verkleinert und automotive Qualifizierungen vereinfacht werden. Der verbleibende Bereich „Sonstige Elektronik und Materialien”, der thermisch leitfähige Spaltfüller, Aerogel-Folien und Phasenwechselverbundwerkstoffe umfasst, wächst weiter, da die Energiedichte steigt und überlegene Wärmeverteilungs- und Isolationslösungen erforderlich werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Topologie: Modulare Dominanz mit drahtlosem Schwung

Im Jahr 2025 entfielen 48,42 % des Marktanteils am Markt für automotive Batteriemanagementsysteme auf modulare Anordnungen, was die OEM-Präferenz für skalierbare Teilbatteriemodule widerspiegelt, die ohne vollständiges Neudesign umstrukturiert werden können. Die Isolation von Sensorik und Aktuatorik auf Boxebene bietet Fehlertoleranz, die für gewerbliche Flotten und stark genutzte Fahrzeuge im Ridehailing-Bereich geeignet ist. Inkrementelle Hardwareblöcke erleichtern auch den schnellen Austausch an der Montagelinie und erhöhen die Fahrzeugverfügbarkeit.

Drahtlose Designs skalieren rasch und zeigen eine CAGR von 33,82 % über 2026–2031, da Antennenminiaturisierung, sichere Mesh-Protokolle und zertifizierte HF-Stacks die Produktionsreife erreichen. Die Eliminierung von Daisy-Chain-Kabelbäumen reduziert das Packgewicht und schafft wertvolle Kubikzentimeter für aktive Kühlplatten oder zusätzliche Zellen. Zentralisierte Topologien bleiben in Einstiegspreisklassen für Personenkraftwagen bestehen, wo minimale Komponenten Vorrang vor Erweiterbarkeit haben, während Nischen-Distributed-Architekturen extreme Redundanzanforderungen im Motorsport und in Luft- und Raumfahrt-Crossover-Programmen erfüllen und die Produktvielfalt im Markt für automotive Batteriemanagementsysteme absichern.

Nach Antriebsart: BEV-Führung beflügelt FCEV-Akzeptanz

Batterie-Elektrofahrzeuge, die 2025 für 72,05 % des Sektorumsatzes verantwortlich waren, haben den Maßstab für Packkapazität, thermische Lasten und Software-Update-Kadenz gesetzt und Skaleneffekte für BMS-Lieferanten geschaffen. Hochenergiepacks erfordern mehrschichtige Überwachung und treiben kontinuierliche Firmware-Revisionen voran, die Over-the-Air-Workflows im gesamten Markt für automotive Batteriemanagementsysteme validieren.

Brennstoffzellen-Elektrofahrzeuge verzeichnen trotz geringerer absoluter Volumina die schnellste CAGR von 36,41 %, da Automobilhersteller Hybridstacks einsetzen, die Ultrakondensatoren, Wasserstoffzellen und Pufferbatterien kombinieren. Diese gemischten Energiearchitekturen benötigen BMS-Einheiten, die transiente Lasten, Kaltstartverhaltens und Wasserstoffsicherheitsnormen bewältigen können. Die Hybrid-Elektro- und Plug-in-Hybrid-Segmente bieten Zwischenumsätze und ermöglichen es Lieferanten, Algorithmen in verschiedenen Betriebszyklen zu validieren, bevor der vollständige BEV-Einsatz erfolgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen skalieren, während gewerbliche Flotten die Spezifikationen verschärfen

Personenkraftwagen erzeugten sowohl den größten Umsatzanteil von 54,04 % als auch eine robuste CAGR von 24,73 %, angetrieben durch die Verbreitung in Kompakt- und Mittelklassen. Hohe Stückzahlen verteilen die F&E-Kosten und ermöglichen es Lieferanten, ASIL-D-Konformität, sichere Bootloader und fortschrittliche Diagnosen zu amortisieren. Da EV-Optionen in Segmenten unter 25.000 USD zunehmen, erwarten OEMs BMS-Funktionen, die einst Premium-Ausstattungen vorbehalten waren, was die gesamte adressierbare Nachfrage im Markt für automotive Batteriemanagementsysteme verbreitert.

Leichte Nutzfahrzeuge profitieren vom Technologietransfer aus dem Personenkraftwagenbereich, erfordern jedoch eine erweiterte Betriebszyklusvalidierung, während mittelschwere und schwere Nutzfahrzeuge robuste Gehäuse, redundante Schütze und Flottentelematikanbindungen benötigen. Zwei- und Dreiräder in Südostasien und Afrika bevorzugen abgespeckte BMS-Platinen mit wesentlichen Sicherheitsgates zu niedrigsten Preisen, was das Volumen auch bei geringem Stückumsatz aufrechterhält. Spezielle Geländefahrzeuge setzen verbesserte thermische Hüllkurven und Weittemperaturelektronik ein, die später in Mainstream-Fahrzeuge übergehen und den segmentübergreifenden Innovationsfluss veranschaulichen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen dominierenden Anteil von 60,77 % am Markt für automotive Batteriemanagementsysteme. Chinas vertikal integrierte Batterie-Wertschöpfungskette – von der vorgelagerten Raffination bis zur endgültigen Fahrzeugmontage – komprimiert Kostenstrukturen und beschleunigt Designiterationen. Staatliche Kaufanreize, günstige Kennzeichenrichtlinien in Megastädten und ein ausgereiftes Ladeökosystem steigern die EV-Durchdringung und stärken die BMS-Einheitenlieferungen. Der Einfluss auf die Lieferkette erstreckt sich sogar auf Europa und Nordamerika, da chinesische Zell- und Modullieferanten Fabriken in Polen, Ungarn und Nevada eröffnen, um zollfreien Zugang zu sichern und Logistikwege zu verkürzen.

Die Region Naher Osten und Afrika, obwohl von einer niedrigen Basis ausgehend, ist die am schnellsten wachsende Region mit einer CAGR von 26,9 % bis 2031. Dubai, Riad und Kairo führen E-Bus-Korridore und Elektrifizierungsziele für die letzte Meile ein, die hitzetolerante BMS-Designs erfordern. Öffentlich-private Allianzen lenken Investitionen in netzgekoppelte Batteriespeicher und schaffen angrenzende Verkaufsmöglichkeiten für wiederverwendete Fahrzeugpacks und BMS-Software für das zweite Leben.

Nordamerika gewinnt an Dynamik, da der Inflation Reduction Act die heimische Zell- und Modulfertigung ankurbelt. Investitionen von BMW, Toyota und Hyundai in den Carolinas, Georgia und Ontario verringern die Abhängigkeit von asiatischen Importen und stützen die lokale Beschaffung von BMS-Platinen. Europa bleibt ein regulatorischer Vorreiter, wobei der bevorstehende Batteriepass Rückverfolgbarkeitsfunktionen vorantreibt, die die Systemkomplexität und den Softwareinhalt erhöhen. Solche Anforderungen steigern den Umsatz pro Fahrzeug und differenzieren Lieferanten, die über sichere Cloud-Pipelines verfügen, und sichern einen gesunden Gesamtausblick für den Markt für automotive Batteriemanagementsysteme.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und umfasst etablierte Halbleiterhäuser, Nischensoftwareanbieter und OEM-interne Einheiten. Texas Instruments, Analog Devices und NXP verankern das Feld der Präzisionsmessung und nutzen jahrzehntelanges Qualitätsmanagement-Know-how und umfangreiche Funktionssicherheitsportfolios. Ihre Referenzdesigns verkürzen die OEM-Verifizierungszeit und erhalten die Marktrelevanz, auch wenn der Preisdruck zunimmt.

Softwareorientierte Herausforderer wie Eatron Technologies und Twaice fördern Edge-Analytics und physikbasierte digitale Zwillinge, die die verbleibende Nutzungsdauer vorhersagen können. Diese Unternehmen kooperieren mit Cloud-Hyperscalern, um Abonnementmodelle anzubieten, die an die Flottenauslastung gekoppelt sind, und bringen wiederkehrende Umsatzströme in den Markt für automotive Batteriemanagementsysteme ein. OEMs, die darauf bedacht sind, Batterie-IP zu besitzen, haben gemeinsame ASIC-Designzentren gegründet; Volkswagens Cariad-Venture, Renaults Ampere-Ausgliederung und Stellantis' Bemühungen mit Foxconn veranschaulichen den Schwung zur vertikalen Integration.

Die Zertifizierung von drahtlosem BMS hat sich als Nischenkompetenz herausgestellt. Testgeräte-Spezialisten wie Rohde & Schwarz bieten HF-Compliance-Suiten an, während Hardwareanbieter Over-the-Air-Update-Frameworks bündeln, um die Bedrohungsanalyse nach ISO 21434 zu erfüllen.[3]Rohde & Schwarz, "HF-Testlösung für automotive drahtloses BMS," rohde-schwarz.com Materialinnovatoren, die keramikgefüllte Spaltpads und intumeszierende Beschichtungen entwickeln, vervollständigen das Ökosystem und schaffen ein vielschichtiges Wettbewerbsfeld, in dem sich elektronische, Software- und Materialwissenschaftskenntnisse überschneiden.

Marktführer im Bereich automotive Batteriemanagementsysteme

LG Energy Solution

Panasonic (Ficosa)

CATL

Robert Bosch GmbH

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Eberspacher und Farasis Energy schlossen eine Partnerschaft im Bereich Niederspannungs-Automotive-Batterien, die ASIL-C-bewertetes 12-V-BMS-Know-how mit Hochleistungs-LFP-Zellen kombiniert.

- November 2024: NXP stellte ein Ultrabreitband-Wireless-BMS vor, das 90 % der Kabelbäume eliminiert und ISO 21434 CAL-4 erfüllt, und eröffnete OEM-Evaluierungen im zweiten Quartal 2025.

- August 2024: LG Energy Solution brachte eine Softwarelinie für Batteriesicherheitsdiagnostik auf den Markt und erweiterte damit seine Reichweite in BMS und Flottenüberwachung.

- Juni 2024: About:Energy und STMicroelectronics stellten einen Demonstrator vor, der Voltt-Batteriedaten mit den automotive Mikrocontrollern von ST zusammenführt, um OEMs beim Aufbau hauseigener BMS-Lösungen zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automotive Batteriemanagementsysteme (BMS) als alle ab Werk installierten und servicemäßig ersetzten elektronischen Steuergeräte, Sensoren, Verkabelungen und eingebetteten Software, die Hochvoltbatteriesysteme in Personenkraftwagen, Nutzfahrzeugen, Zwei-/Dreirädern und speziellen Geländefahrzeugen überwachen, ausgleichen und schützen. Wir behandeln Plug-in-, Hybrid-, Batterie-Elektro- und Brennstoffzellen-Antriebsstränge gleichermaßen, da jeder auf eine vergleichbare Überwachung auf Packebene angewiesen ist.

(Ausschluss aus dem Geltungsbereich) Stationäre Energiespeicher-, Unterhaltungselektronik- und 12-Volt-Starter-BMS-Produkte liegen außerhalb des Rahmens dieser Analyse.

Segmentierungsübersicht

- Nach Komponente

- Batterie-IC

- Batteriesensoren

- Sonstige Elektronik und Materialien

- Nach Topologie

- Zentralisiert

- Modular

- Verteilt

- Drahtlos

- Nach Antriebsart

- Hybrid-Elektrofahrzeug (HEV)

- Plug-in-Hybrid-Elektrofahrzeug (PHEV)

- Batterie-Elektrofahrzeug (BEV)

- Brennstoffzellen-Elektrofahrzeug (FCEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Zwei- und Dreiräder

- Geländefahrzeuge und Spezialfahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Packintegratoren, Tier-1-Elektronikhersteller, Zellhersteller und Flottenoperatoren in der Region Asien-Pazifik, Europa und Nordamerika. Diese Gespräche klärten typische Modulanzahlen, aufkommende drahtlose Architekturen, reale Garantieausfallraten und erwartete Preisentwicklungen und halfen uns dabei, Desk-Findings zu validieren und wichtige Annahmen zu verfeinern.

Desk Research

Wir begannen mit offenen Statistiken von Behörden wie der Internationalen Energieagentur, OICA, Eurostat-Zolldaten und der US International Trade Administration, um die EV-Produktion, Packkapazitäten und durchschnittliche Verkaufspreise zu erfassen. Branchenverbände wie China EV100 und die European Battery Alliance, begutachtete Fachzeitschriften zu Zellchemien und Unternehmensberichte bereicherten die Trendbaselines, während kostenpflichtige Bibliotheken, darunter D&B Hoovers und Dow Jones Factiva, Unternehmensfinanzdaten und aktuelle Design-Win-Ankündigungen lieferten. Weitere seriöse Quellen, staatliche Ausschreibungen, Patentabstracts über Questel und Normungsdokumente (UNECE R100, ISO 21434) rundeten die Desk-Recherche ab. Diese Liste ist illustrativ; viele weitere Referenzen flossen in Datenprüfungen und den Aufbau des Kontexts ein.

Marktgröße & Prognose

Ein gemischter Top-down-Ansatz, der auf EV-Produktionsvolumina, durchschnittlichen Pack-kWh, typischen BMS-Dollar-pro-kWh-Verhältnissen und historischer Nachrüstungsnachfrage basiert, wird durch selektive Bottom-up-Gegenprüfungen wie Stichproben von OEM-Stücklistenaufstellungen und Kanal-ASP-×-Volumen-Schätzungen bestätigt. Zu den Variablen, die unser Modell antreiben, gehören die EV-Durchdringung, durchschnittliche Batteriekapazitäten nach Segment, Verschiebungen im Pack-Chemie-Mix (NMC vs. LFP), Anteil drahtloser Topologien und regionale Subventionsausläufe. Prognosen bis 2030 verwenden multivariate Regression mit EV-Produktion, Lithiumpreisausblick und regulatorischer Strenge als Frühindikatoren; Szenarioanalysen berücksichtigen Lieferketten- oder politische Schocks. Datenlücken in Lieferantenaufstellungen werden durch kalibrierte Durchdringungsannahmen überbrückt, die mit Interview-Erkenntnissen abgestimmt sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Versand-, Handels- und Patentanmeldesignale auf Abweichungen geprüft. Ein leitender Analyst überprüft Anomalien vor der Freigabe. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie neue Sicherheitsvorschriften oder bedeutende Gigafabrik-Eröffnungen ausgelöst werden. Unmittelbar vor jeder Kundenlieferung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Warum Mordors Baseline für automotive Batteriemanagementsysteme Zuverlässigkeit gewährleistet

Von verschiedenen Unternehmen veröffentlichte Schätzungen konvergieren selten, da sie unterschiedliche Produktumfänge, Währungsbasen, Aktualisierungsrhythmen und Kanalannahmen verwenden.

Die wesentlichen Ursachen für Abweichungen liegen darin, ob Aftermarket-Einheiten gezählt werden, wie Mischspannungs-Hybride gewichtet werden und wie tiefgreifend die Primärvalidierung hinter den angenommenen ASP-Erosions- oder Drahtlosadoptionsraten ist. Mordor hält den Geltungsbereich transparent, wendet aktuelle Wechselkurse von 2025 an und revalidiert Preise auf Packebene durch kontinuierliche Interviews, was zusammen eine ausgewogene Baseline verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| USD 15,21 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,53 Mrd. (2025) | Global Consultancy A | Enger Fahrzeugmix; begrenzte Primärerhebungen führen zu konservativem Geltungsbereich |

| USD 4,10 Mrd. (2024) | Industry Journal B | Zählt nur Hardwareumsätze, lässt Aftermarket und drahtlose Module außer Acht |

| USD 5,60 Mrd. (2024) | Research House C | Schließt HEV-Plattformen aus und verwendet ältere Währungsumrechnungen |

Insgesamt zeigt der Vergleich, dass Mordors Zahl, sobald Umfangsbreite, Währungsanpassung und Live-Markt-Interviews angeglichen sind, Entscheidungsträgern die zuverlässigste und transparent abgeleitete Baseline für Planung und Benchmarking bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für automotive Batteriemanagementsysteme bis 2031 erreichen?

Der Markt wird voraussichtlich 2031 51,85 Milliarden USD erreichen und von 2026 an mit einer CAGR von 22,68 % wachsen.

Welche Komponente dominiert derzeit den Markt für automotive Batteriemanagementsysteme?

Batteriesensoren führen das Feld an und machen 35,02 % des Umsatzes von 2025 aus, dank ihrer wesentlichen Rolle bei der präzisen Zellüberwachung.

Warum gewinnen drahtlose Topologien bei Batteriemanagementsystemen an Bedeutung?

Drahtlose Architekturen entfernen sperrige Kabelbäume, reduzieren das Packgewicht und unterstützen flexible Modul-Layouts, während sie neue Cybersicherheitsanforderungen erfüllen.

Welche Region wird im Markt für automotive Batteriemanagementsysteme voraussichtlich am schnellsten wachsen?

Der Nahe Osten und Afrika wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 26,9 % wachsen, bedingt durch neue E-Mobilitätsprogramme und Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: