Marktgröße und Marktanteil für Batteriesysteme für elektrische Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

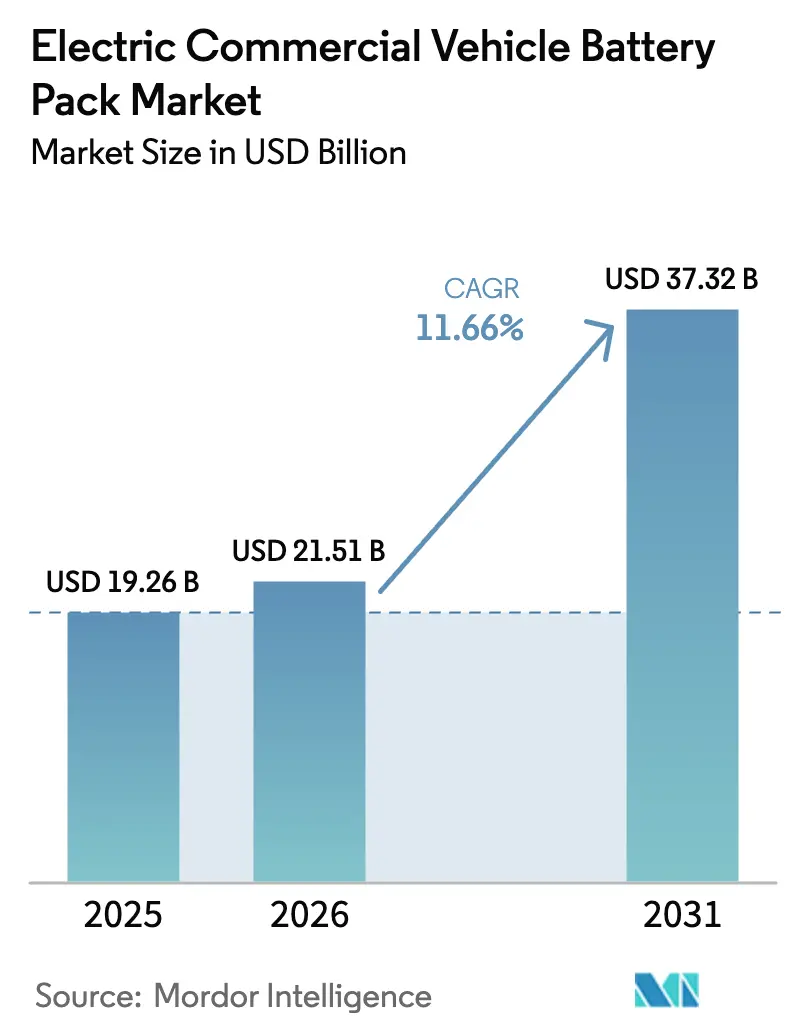

| Marktgröße (2026) | 21.51 Milliarden US-Dollar |

| Marktgröße (2031) | 37.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.66% CAGR |

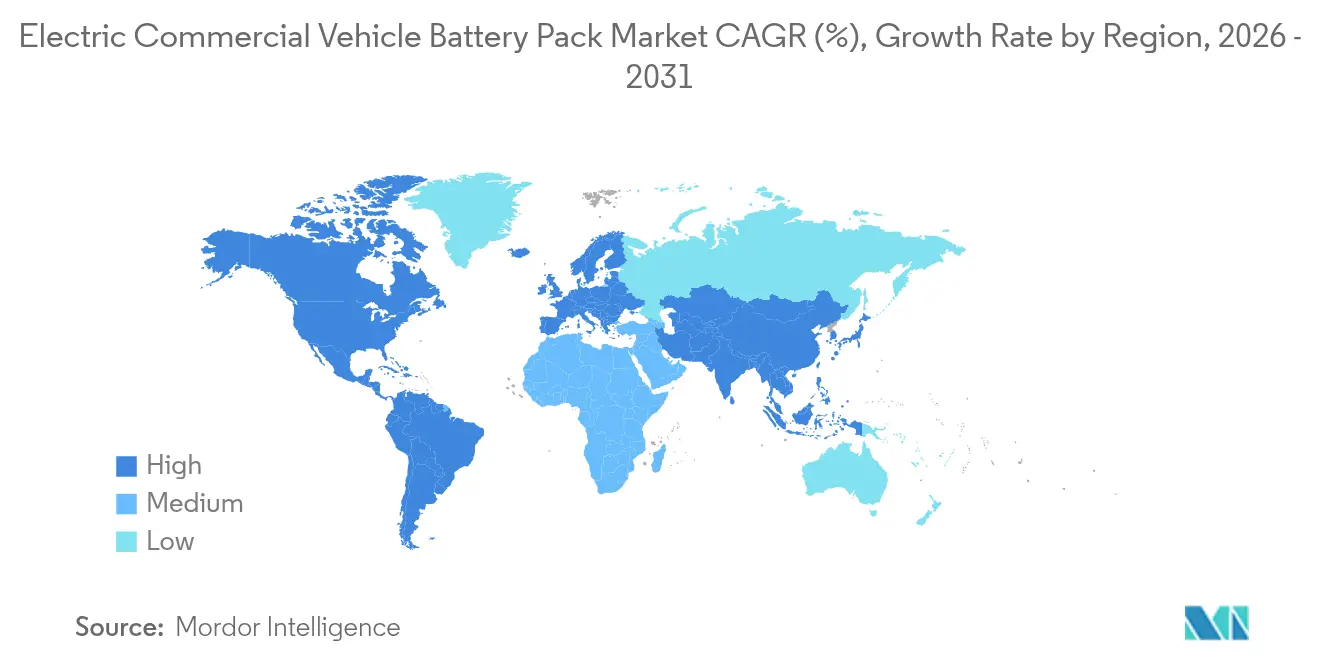

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

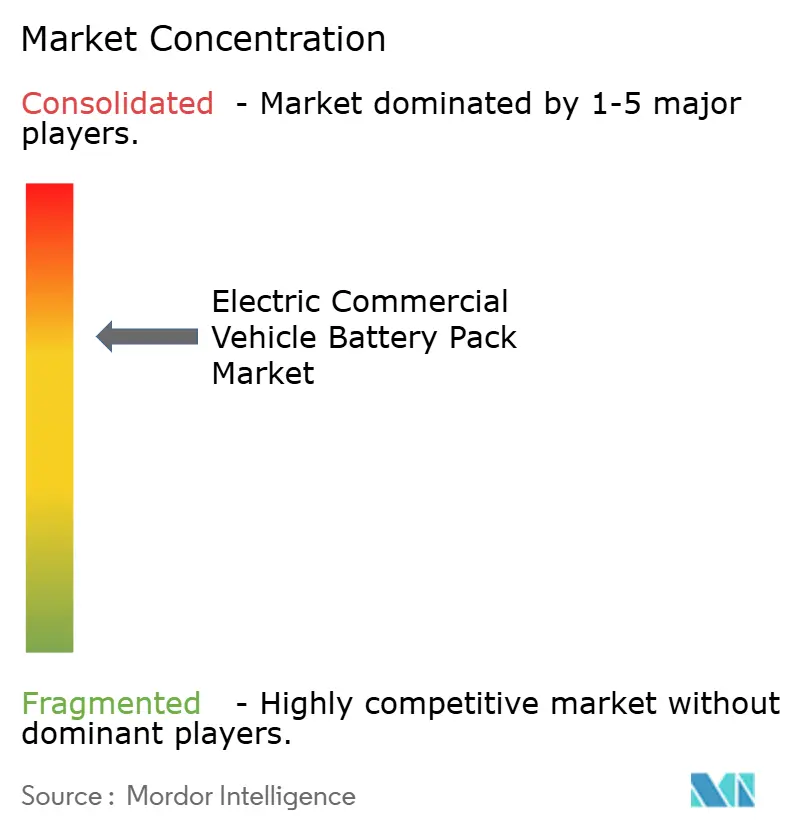

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriesysteme für elektrische Nutzfahrzeuge von Mordor Intelligence

Die Marktgröße für Batteriesysteme für elektrische Nutzfahrzeuge wird im Jahr 2026 auf USD 21,51 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 19,26 Milliarden, mit Projektionen für 2031, die USD 37,32 Milliarden zeigen, und wächst mit einer CAGR von 11,66 % im Zeitraum 2026–2031. Das Wachstum beruht auf sinkenden Batteriesystempreisen, die voraussichtlich im Jahr 2025 unter die entscheidende Marke fallen und die Kostenparität mit dieselbetriebenen Antriebssträngen schärfen werden. Die rasche Expansion des E-Commerce, Mandate für emissionsfreie Fahrzeuge und energiedichte Zell-zu-Batteriesystem-Designs (CTP) fördern die Akzeptanz zusätzlich, während Megawatt-Ladestandards die Betankungszeiten für Langstreckenflotten verkürzen. Asien-Pazifik hält den Fertigungsvorteil, doch Europa führt die politisch getriebene Nachfragebeschleunigung an. Die Wettbewerbslandschaft zeigt eine moderate Konzentration, da vertikal integrierte Marktführer vorgelagerte Stufen ausbauen, um Lithium-, Nickel- und Separatorenversorgung zu sichern.

Wesentliche Erkenntnisse des Berichts

- Nach Fahrzeugtyp hielten leichte Nutzfahrzeuge im Jahr 2025 einen Marktanteil von 60,74 % am Markt für Batteriesysteme für elektrische Nutzfahrzeuge, während mittel- und schwere Lkw bis 2031 auf eine CAGR von 14,63 % zusteuern.

- Nach Antriebstyp erzielten batterieelektrische Fahrzeuge im Jahr 2025 einen Anteil von 97,52 % und werden voraussichtlich bis 2031 eine CAGR von 12,07 % verzeichnen.

- Nach Batteriechemie führte Lithiumeisenphosphat im Jahr 2025 mit einem Anteil von 41,95 %, während Lithium-Mangan-Eisenphosphat bis 2031 eine CAGR von 31,62 % verzeichnen wird.

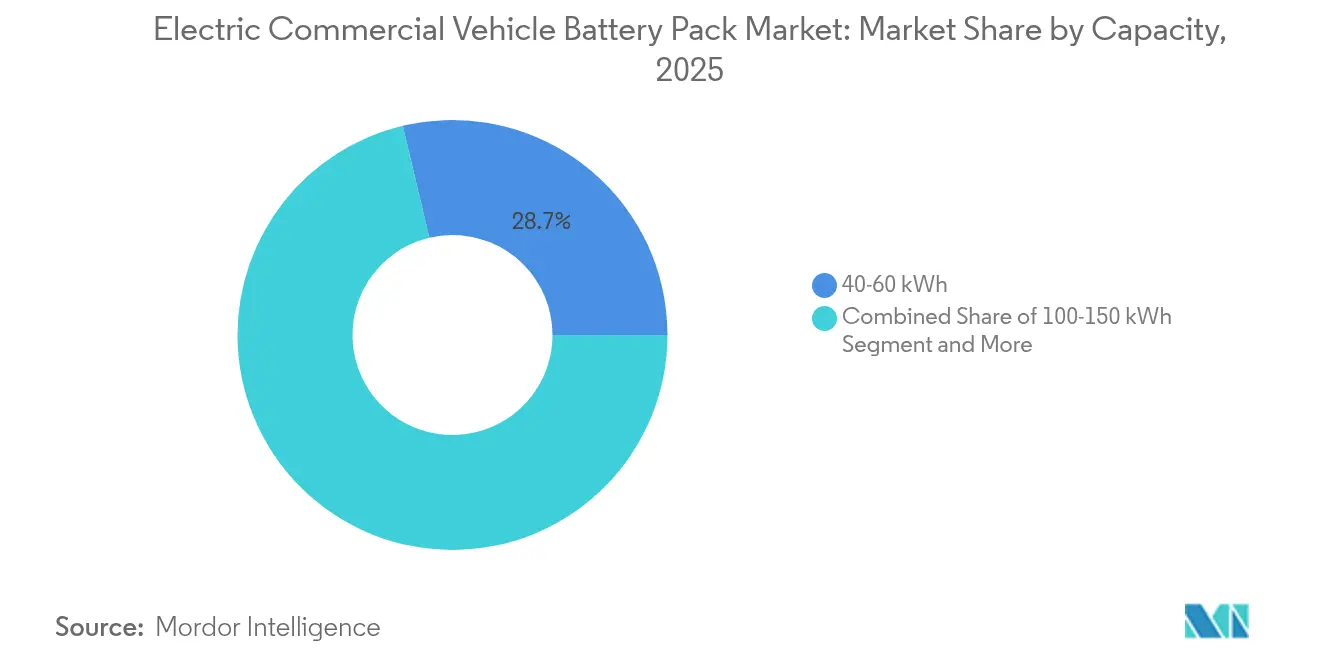

- Nach Kapazität beherrschte der Bereich 40–60 kWh im Jahr 2025 mit 28,72 % die Marktgröße für Batteriesysteme für elektrische Nutzfahrzeuge, während das Segment 100–150 kWh bis 2031 mit einer CAGR von 16,58 % expandieren dürfte.

- Nach Batterieform entfielen im Jahr 2025 auf prismatische Zellen 46,08 % des Marktanteils, doch Pouch-Zellen sind bis 2031 auf eine CAGR von 17,65 % ausgerichtet.

- Nach Spannungsklasse dominierten 400–600-V-Systeme im Jahr 2025 mit einem Anteil von 62,54 %, während Batteriesysteme über 800 V auf Basis des Megawatt-Ladens mit einer CAGR von 12,84 % beschleunigen.

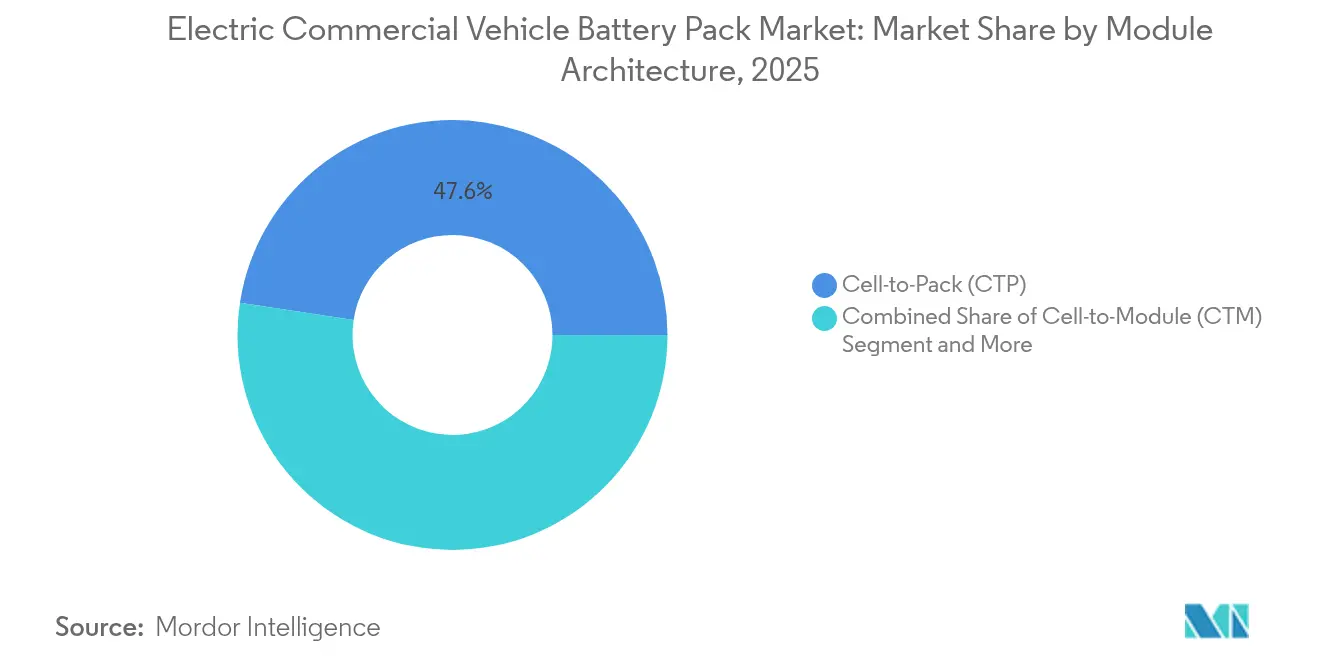

- Nach Modularchitektur sicherten sich Zell-zu-Batteriesystem-Designs im Jahr 2025 einen Anteil von 47,61 % und wachsen mit einer CAGR von 13,11 %.

- Nach Komponente entfiel auf die Anode im Jahr 2025 ein Anteil von 68,12 %, während Separatoren bis 2031 auf eine CAGR von 12,44 % ausgerichtet sind.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,21 %, während für Europa bis 2031 eine CAGR von 16,91 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Batteriesysteme für elektrische Nutzfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriesystemkosten unter USD 90/kWh | +3.2% | Global; zunächst China, Europa | Kurzfristig (≤ 2 Jahre) |

| Mandate für emissionsfreie Flotten | +2.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der urbanen Letzten-Meile | +2.1% | Urbane Ballungsräume weltweit | Kurzfristig (≤ 2 Jahre) |

| Hochenergie-LFP-Chemien | +1.9% | Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Zell-zu-Batteriesystem-Technologie | +1.5% | Global, angeführt von chinesischen OEMs | Langfristig (≥ 4 Jahre) |

| Megawatt-Ladestandard | +1.3% | Europa, Nordamerika zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batteriesystemkosten fallen im Jahr 2025 unter USD 90/kWh

Fertigungsumfang, Kathodenoptimierung und vertikale Integration spielen eine entscheidende Rolle bei der Erzielung signifikanter Preissenkungen für Batteriesysteme im Zeitverlauf. Die Kostenparität erschließt TCO-Vorteile in städtischen Liefer- und regionalen Transportzyklen, insbesondere dort, wo rekuperatives Bremsen die kWh-Effizienz maximiert. CATL hat bereits eine Produktion unter USD 100/kWh für hochvolumige LFP-Zellen gemeldet und damit den Einfluss chinesischer Skaleneffekte demonstriert. Stabile Lithiumpreise seit der Korrektur im Jahr 2024 haben Margenspielraum geschaffen und Flottenoperateure motiviert, ihre Beschaffungspläne zu beschleunigen. Der tugendhafte Kreislauf höherer Nachfrage, der neue Kapazitäten anzieht, hält die Kostensenkungs-Trajektorie über das Prognosefenster hinweg aufrecht.

Mandate für emissionsfreie schwere Nutzfahrzeuge in den USA/EU/China

Die EPA-Phase-3-Regel schreibt vor, dass ein erheblicher Anteil neuer städtischer Lieferlastkraftwagen bis 2032 emissionsfrei sein muss, während die EU bis 2040 eine CO2-Reduktion von 90 % bei schweren Nutzfahrzeugen anstrebt. Chinas aktualisiertes Dual-Credit-System zwingt OEMs dazu, New-Energy-Credits in Höhe eines nennenswerten Anteils ihrer Produktion im Jahr 2024 zu erwerben. Diese Vorschriften geben Zelllieferanten vorhersehbare Nachfragesignale, die milliardenschwere Gigafabriken rechtfertigen. Der Emissionsrechtehandel bietet Früh-Einsteigern einen Erlösanreiz und Nachzüglern Kostenstrafen, was den Wettbewerb verschärft. Regionale Einführungspläne ermöglichen es globalen Marken, Technologien in konformen Märkten zu erproben, bevor sie sie weltweit ausweiten.

Elektrifizierung der urbanen Letzten-Meile durch E-Commerce

Amazons Kaufverpflichtung für 100.000 Elektrotransporter und DHLs Ziel, bis 2030 60 % der letzten Meile zu elektrifizieren, weiten die Nachfrage nach 40–80-kWh-Batteriesystemen aus, die für Stop-and-go-Fahrzyklen optimiert sind. Umweltzonen in London und Paris schränken den Zugang für Dieseltransporter ein und machen elektrische Alternativen faktisch obligatorisch [1]„Elektrifizierung der letzten Meile im Lieferverkehr,” Transport & Environment, transportenvironment.org. Städtische Verteilzentren priorisieren nun schnelles Laden und thermische Robustheit, da Fahrzeuge möglicherweise mehrmals täglich laden. Mikro-Fulfillment-Strategien verkürzen die Fahrstrecken, erhöhen jedoch die Lieferhäufigkeit, was Batteriesysteme mit langer Zyklenlebensdauer gegenüber solchen mit maximaler Kapazität begünstigt. Strafen wie Staugebühren verschaffen Elektroflotten einen unmittelbaren Kostenvorteil und beschleunigen damit deren Akzeptanz.

Kommerzielle Einführung von Hochenergie-LFP/LFP-Chemien

LFP liefert nun 180–200 Wh/kg dank fortschrittlicher Dotierung und Nanobeschichtungen, was es für den mittleren Reichweitenbereich im kommerziellen Einsatz ohne die hohen Kosten für Nickel und Kobalt geeignet macht. LMFP fügt Mangan hinzu, um die Energiedichte zu erhöhen, und bewahrt gleichzeitig die kobaltfreie Materialliste. Flotten schätzen die mehr als 4.000 Zyklen Lebensdauer und die thermische Stabilität gegenüber der maximalen gravimetrischen Leistung. Die vereinfachte Lieferkette der Chemie schützt vor geopolitischen Risiken, die mit Nickel- und Kobaltquellen verbunden sind. Eine geringere Exposition gegenüber Rohstoffen liefert zudem Preisvorhersagbarkeit, die CFOs bei der Planung mehrjähriger Flotteneinführungen bevorzugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei kritischen Mineralien | –1.8% | Global; am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangelhafte Ladeinfrastruktur für schwere Nutzfahrzeuge | –1.5% | Nordamerika, Europa rückständig; China führend | Mittelfristig (2–4 Jahre) |

| Risiko des thermischen Durchgehens | –0.9% | Naher Osten, Südostasien, südliche USA/EU | Langfristig (≥ 4 Jahre) |

| Gewichtsbasierte Straßensteuern | –0.7% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei kritischen Mineralien (Li, Ni, Co)

Lithiumcarbonat hat seit seinem vorherigen Höchststand einen erheblichen Rückgang erlebt, bleibt jedoch sehr anfällig für Versorgungsunterbrechungen in Chile und Australien, was Kostenprognosen erschwert. Nickelschwankungen, die mit indonesischen Exportpolitiken und russischen Versorgungsunterbrechungen zusammenhängen, fügen weitere Unsicherheiten hinzu, insbesondere bei nickelreichen Chemien. Die Konzentration von Kobalt in der Demokratischen Republik Kongo wirft ethische Beschaffungsherausforderungen auf, die sich in den ESG-Offenlegungen der OEMs niederschlagen. Preisturbulenz komprimiert Margen und erzwingt Bestandsabsicherung, was die Hersteller zur vertikalen Integration drängt. Chemieverschiebungen zu LFP und LMFP sind teilweise defensive Maßnahmen gegen die Volatilität von Nickel-Kobalt.

Mangelhafte öffentliche Ladeinfrastruktur für schwere Nutzfahrzeuge

Im Jahr 2024 war die Verfügbarkeit öffentlicher Ladestationen mit Megawatt-Kapazität im Vergleich zur weit verbreiteten Präsenz von Stationen für elektrische Personenkraftwagen noch deutlich begrenzt. Die Kapitalkosten pro Standort sind hoch und schrecken private Investoren ab, sofern keine Auslastungsmeilensteine garantiert werden. Energieversorger benötigen lange Vorlaufzeiten für Multi-Megawatt-Netzanschlüsse, wodurch Projektzeitpläne die Flottenbeschaffungszyklen übersteigen können. Das Henne-Ei-Dilemma verlangsamt die OEM-Verkäufe, da Betreiber Ladestationen sehen möchten, bevor sie Bestellungen aufgeben. Staatliche Förderprogramme wie das NEVI-Programm der Vereinigten Staaten bieten Entlastung, sind jedoch nach wie vor in Genehmigungsengpässen verstrickt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Flottenelektrifizierung treibt Segmentdynamik voran

Leichte Nutzfahrzeuge erzielten im Jahr 2025 einen Marktanteil von 60,74 % am Markt für Batteriesysteme für elektrische Nutzfahrzeuge, dank intensiver Nachfrage nach Paketzustellungen auf der letzten Meile und der Verfügbarkeit von 40–80-kWh-Batteriesystemen, die eine ausgewogene Kombination aus Kosten und Nutzlast bieten. Das Segment profitiert von städtischen Depot-Ladenetzwerken, die Reichweitenbedenken eliminieren, und von Stadtpolitiken, die Dieseltransporter zu Stoßzeiten verbieten. Paketgiganten rüsten Depots mit 400-V-Ladegeräten nach, was nächtliche Umläufe beschleunigt und die Standzeiten tagsüber minimiert. Telemetriedaten zeigen, dass die durchschnittliche Tageskilometerleistung gering bleibt, was kleinere Batteriesystemstrategien validiert, die die Anschaffungskosten senken. Auch Versicherungsprämien sinken, da Elektrotransporter weniger bewegliche Teile und fortschrittliche ADAS-Systeme aufweisen, die mit OEM-Telematik verknüpft sind.

Mittel- und schwere Lkw steuern auf eine CAGR von 14,63 % zu, da Batteriesystempreise sinken und Megawatt-Laden 45-minütige Nachladungen während vorgeschriebener Fahrerpausen ermöglicht. Batteriekapazitäten im Bereich 300–800 kWh bieten nun operative Reichweiten von 500 km und erschließen regionale Transportrouten. Flottenversuche in Kalifornien und dem EU-Rheinkorridor bestätigen die TCO-Parität mit einem Anstieg der Dieselpreise. OEM-Auftragsbücher für Lieferfenster 2026 sind im Vergleich zu 2023 deutlich gewachsen, was einen Skalierungsinflektionspunkt signalisiert. Politische Anreize wie der Zellenkredit des Inflation Reduction Act der Vereinigten Staaten verschärfen die Wirtschaftlichkeit weiter und unterstützen Hochspannungsarchitekturen.

Nach Antriebstyp: BEV-Dominanz spiegelt technologische Reife wider

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Antriebsanteil von 97,52 %, ein Verhältnis, das Reife zementiert und die Serviceausbildung in multinationalen Flotten vereinfacht. Der Markt für Batteriesysteme für elektrische Nutzfahrzeuge profitiert von der Einfachheit von BEV, die Teilbestände reduziert und komplexe Abgasnachbehandlungssysteme eliminiert und damit sein CAGR-Wachstum von 12,07 % unterstützt. Analysen zur Batteriesystemdegradation können die Restkapazität nun mit erheblicher Genauigkeit vorhersagen, was risikobasierte Garantiemodelle ermöglicht, die Flotten-CFOs akzeptieren. Werkstattechniker schätzen einheitliche Diagnosesysteme gegenüber der dualen Antriebsstrangkomplexität von PHEVs, wodurch ihre Lernkurven verkürzt werden.

Plug-in-Hybride besetzen nach wie vor Nischen in der ländlichen Logistik, sehen sich jedoch Gegenwind ausgesetzt, da Ladeinfrastruktur-Defizite nachlassen und Batteriedichten steigen. Politische Rahmenbedingungen gewähren PHEVs selten die gleichen Privilegien für emissionsfreie Zonen, was ihren Mehrwert auf der letzten Meile untergräbt. Hersteller haben neue PHEV-LKW-Programme zurückgefahren und die Forschungs- und Entwicklungsressourcen auf rein elektrische und Brennstoffzellenvarianten gelenkt. Mit der Verbreitung des Megawatt-Ladens könnte die Relevanz von PHEVs gänzlich wegfallen und Lieferanten die Möglichkeit geben, sich auf eine einzige Antriebsstrang-Lieferkette zu konzentrieren.

Nach Batteriechemie: LFP-Führerschaft mit Aufkommen von LMFP

Lithiumeisenphosphat (LFP) beherrschte im Jahr 2025 mit einem Marktanteil von 41,95 % den Markt für Batteriesysteme für elektrische Nutzfahrzeuge, indem es eine Zyklenlebensdauer von mehr als 4.000 Zyklen – doppelt so viel wie nickelbasierte Chemien – zu geringeren Kosten lieferte. Flotten-Fallstudien berichten von Wartungseinsparungen, da thermische Durchgehereignisse seltener sind und die Versicherungsprämien senken. Die flache Entladungskurve von LFP vereinfacht zudem die Schätzung des Ladezustands und erleichtert die Routenplanungs-Apps.

Lithium-Mangan-Eisenphosphat (LMFP) verzeichnet eine CAGR von 31,62 %, indem es Energiedichte hinzufügt und gleichzeitig kobaltfreie Materiallisten beibehält. OEMs erproben LMFP-Batteriesysteme in Nutzfahrzeugen, wo Gewichtsbudgets eng sind. Lieferketten nutzen bestehende LFP-Fabriken mit nur geringen Kathodenlinienanpassungen, was die Markteinführungszeit im Vergleich zu neuen Chemien verkürzt. Nickelreiches NMC persistiert in nutzlastkritischen Segmenten, aber sein Anteil erodiert, da LMFP skaliert.

Nach Kapazität: Dominanz im mittleren Bereich mit Wachstum bei hoher Kapazität

Batteriesysteme im Bereich 40–60 kWh absorbierten im Jahr 2025 einen Marktanteil von 28,72 %, ein optimaler Bereich für städtische Liefertransporter, die durchschnittlich 120 km pro Schicht zurücklegen und über Nacht laden. Flotten schätzen, dass kleinere Batteriesysteme das Gesamtfahrzeuggewicht verringern und die durch Batterien verlorene Nutzlast zurückgewinnen. Kostenmodelle zeigen eine bemerkenswerte Amortisation, wo Staugebühren und CO2-Abgaben Diesel besteuern.

Die Kategorie 100–150 kWh wächst mit einer CAGR von 16,58 %, da regionale Transport- und Klasse-6-Lkw eine Reichweite von 300 km ohne Beeinträchtigung der Ladekapazität benötigen. Mit dem Aufkommen von Megawatt-Ladegeräten planen Disponenten Fahrzyklen rund um 30-minütige Zwischenladungen, was den erforderlichen Bord-kWh-Bedarf reduziert. OEM-Garantiedaten zeigen Kapazitätsabbau nach 800 Zyklen, was mit fünfjährigen Flottenersatzzyklen übereinstimmt. Käufer spezifizieren zunehmend modulare Designs, die eine Anpassung der Batteriesysteme ermöglichen, wenn sich Routen weiterentwickeln.

Nach Batterieform: Prismatische Führerschaft mit Pouch-Wachstum

Prismatische Zellen erzielten einen Anteil von 46,08 % aufgrund ihrer strukturellen Steifigkeit, die es Batteriesystemen ermöglicht, als Chassis-Elemente zu dienen, Rahmenstahl zu reduzieren und die volumetrische Effizienz zu steigern. OEMs integrieren Seitenaufprallträger direkt in das Batteriesystemgehäuse und erfüllen damit die Euro-NCAP-Lkw-Sicherheitsziele ohne zusätzliche Hilfsrahmen. Kühlplatten passen ordentlich zwischen die breiten, prismatischen Flächen und verbessern die Temperaturgleichmäßigkeit während des Schnellladens.

Pouch-Zellen, die mit einer CAGR von 17,65 % wachsen, bieten geringeren Innenwiderstand und überlegene Wärmeabfuhr, was für Stadtbusse entscheidend ist, die nach jeder zweiten Schlaufe eine Schnellladung benötigen. Obwohl mechanisch weniger starr, reduzieren Pouches das Gewicht und ermöglichen kreative Treppenförmige Batteriesystemgeometrien unter Niederflurbus-Böden. Lieferanten laminieren nun keramikbeschichtete Separatoren, um Schwellungen zu reduzieren, ein früheres Hindernis für den kommerziellen Einsatz. Zylindrische Designs verlieren an Anteil, bestehen jedoch weiterhin dort, wo Personenkraftwagen-Lieferketten Preisvorteile bieten.

Nach Spannungsklasse: Dominanz im mittleren Spannungsbereich mit Wachstum im Hochspannungsbereich

Systeme im Bereich 400–600 V besaßen einen Anteil von 62,54 % und balancieren Ladegerätverfügbarkeit, Sicherheitsnormen und Kosten für ältere Komponenten. Werkstattechniker sind mit 600-V-Abschaltprotokollen vertraut, was die Serviceabwicklung beschleunigt. Komponenten wie Schütze, Sicherungen und DC-DC-Wandler sind weit verbreitet auf Lager, was Ausfallzeiten für Flotten minimiert.

Architekturen über 800 V, die mit einer CAGR von 12,84 % skalieren, erschließen Ladeleistungen von über 1 MW, die Standzeiten von Stunden auf unter eine Stunde reduzieren. Thermische Modellierungen zeigen eine höhere Wechselrichtereffizienz, was sich in nutzbaren Reichweitengewinnen auf 500-km-Routen niederschlägt. Lieferanten haben Siliziumkarbid-Leistungsmodule eingeführt, die kompakte Wechselrichter ermöglichen, die unter den Kabinenbodenplatten Platz finden. Sicherheitsstandards schreiben nun doppelt redundante Isolationsüberwachung vor, was die Anschaffungskosten erhöht, aber die Fahrerbedenken lindert.

Nach Modularchitektur: CTP-Führerschaft treibt Integration voran

Zell-zu-Batteriesystem-Designs (CTP) sicherten sich einen Anteil von 47,61 %, indem sie Module und ihre Aluminiumgehäuse eliminierten und damit eine höhere gravimetrische Dichte lieferten. BYDs Blade-Batterie dient gleichzeitig als Crashbalken und besteht europäische Seitenaufpralltests ohne zusätzliche Verstrebungen. Die Taktzeit der Montagelinie sinkt, da Roboter Zellen direkt in Endgehäuse platzieren, was die Wachstumstrajektorie des Segments bei einer CAGR von 13,11 % antreibt.

Modul-zu-Batteriesystem (MTP) bietet einen Übergangs-Fahrplan für Altfabriken, der es Lieferanten ermöglicht, einige Modulwerkzeuge beizubehalten und gleichzeitig Dichteverbesserungen zu erzielen. Außendienstteams schätzen, dass MTP partielle Batteriesystemtausche ermöglicht, ein Wartungsvorteil, der in vollstrukturellen Designs nicht vorhanden ist. Thermische Ausbreitungsbarrieren werden komplexer, doch frühe Felddaten zeigen geringe Ausfallraten pro Million Zellzyklen.

Nach Komponente: Anodendominanz mit Separatorenwachstum

Anoden repräsentierten im Jahr 2025 68,12 % des Wertanteils, da siliziumverbesserter Graphit die Energiedichte verdrängte. Start-ups erproben Siliziumnanodraht-Mischungen, die Quellspannungen absorbieren, mit dem Ziel, Ladezyklen zu verlängern. Die Graphitnachfrage hat sich in Richtung natürlicher Flockquellen verschoben, da synthetische Vorräte durch ESG-Prüfungen knapper werden.

Die Ausgaben für Separatoren steigen mit einer CAGR von 12,44 %, da keramikbeschichtete Folien in Hochtemperaturmärkten wie dem Nahen Osten obligatorisch sind. Festkörper-Forschung fließt in polymerreiche Hybridseparatoren ein, die einen höheren Durchstoßwiderstand versprechen. Der Kathodenwert schrumpft moderat, da Flotten auf kobaltfreies LFP/LMFP umsteigen, was Forschungs- und Entwicklungsbudgets in Richtung Elektrolytadditive umlenkt, die das 800-V-Betriebsfenster erweitern.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 mit einem Marktanteil von 47,21 % den Markt für Batteriesysteme für elektrische Nutzfahrzeuge, verankert durch Chinas Lieferketten von der Wiege bis zur Bahre, die Kosten auf das weltweit niedrigste Niveau drücken. Inländische Subventionen – von Zellenproduktionszuschüssen bis hin zu Mautbefreiungen – steigern die Wettbewerbsfähigkeit lokaler OEMs, die nun Batteriesysteme nach ASEAN und Lateinamerika exportieren. Indiens produktionsgebundenes Anreizprogramm treibt regionale Gigafabrik-Ankündigungen weiter an und macht den Subkontinent zu einem aufstrebenden sekundären Zentrum.

Für Europa wird bis 2031 eine CAGR von 16,91 % prognostiziert, angetrieben durch die Fit-for-55-Emissionsgrenzen und Finanzierungsstufen für Infrastruktur für alternative Kraftstoffe. Grenzüberschreitende Korridorprojekte entlang der Rhein-Alpen-Achse bieten alle 120 km Megawatt-Ladestationen und geben Transportunternehmen das Vertrauen, Langstreckenrouten zu elektrifizieren. Steuergutschriften im Rahmen des deutschen Programms subventionieren Aufpreise für Batterie-Lkw und ziehen Bestellungen auf Bauslots 2026 vor. Die Lokalisierung von Lieferanten ist gemäß den EU-Batterieverordnungsregeln obligatorisch, was Möglichkeiten für regionale Kathoden- und Separatorenwerke schafft.

Die Entwicklung in Nordamerika hängt von den Anreizen des Inflation Reduction Act ab, die USD 35/kWh für Batteriesysteme mit lokalen Inhaltsgrenzwerten zahlen. Kaliforniens Advanced-Clean-Fleets-Regel setzt frühe Ziele, die sich durch landesweite Logistikverträge rippelartig fortsetzen. Die Netzbereitschaft ist außerhalb der Küstenmetropolen noch lückenhaft, doch Energieversorger haben für 2025–2027 nennenswerte Lkw-Ladenetzanschlüsse in der Warteschlange. Mexiko visiert Maquiladora-Erweiterungen an, um OEMs zollfrei in die Vereinigten Staaten zu beliefern, wobei niedrigere Arbeitskosten angeboten werden, während Inhaltsregeln eingehalten werden.

Wettbewerbslandschaft

Zu den führenden Lieferanten zählen CATL, BYD, LG Energy Solution, Panasonic und Samsung SDI, die gemeinsam einen nennenswerten Anteil kontrollieren, was eine moderate Konsolidierung signalisiert. Die vertikale Integration in die Lithiumkonvertierung und Separatorenbeschichtung ermöglicht es den Marktführern, ihre Margen vor Rohstoffpreisschwankungen zu schützen. CATLs bedeutendes Design für Klasse-8-Lkw nutzt eine Batteriesystemdichte von 255 Wh/kg, um gewichtsbeschränkte Segmente zu bedienen. BYD nutzt hauseigene Fahrzeugkanäle, um Blade-Batterie-Kapazitäten zu absorbieren, bevor Überschüsse an Dritthersteller-OEMs verkauft werden.

Joint Ventures proliferieren: Stellantis und Samsung SDI in Indiana, Ford und SK On in Tennessee sowie Volvo mit Northvolt in Schweden, die jeweils regionales Angebot mit lokalen Inhaltsanforderungen abstimmen. Software entwickelt sich zum Differenzierungsmerkmal; das KI-gesteuerte BMS von LG Energy Solution verlängert die nutzbare SOH durch die adaptive Anpassung von Ladeprofilen in Echtzeit. Kleinere Herausforderer wie ProLogium umwerben Nischenmärkte mit Festkörperprototypen und positionieren sich für eine Adoption in der zweiten Welle.

Geopolitik spielt eine gewichtige Rolle. Das US-Finanzministerium schränkt Gutschriften für Batteriesysteme ein, die Materialien von „ausländischen Unternehmen von Concern” enthalten, was koreanische und japanische Unternehmen veranlasst, Lithium aus Australien und Kanada zu beziehen. Chinesische Giganten antworten mit lokalisierten Einrichtungen in Ungarn und Thailand und sichern sich damit gegen Exportzölle ab. Da Sicherheitsregeln reifen, wird Zertifizierungsagilität zu einem Burggraben; etablierte Unternehmen unterhalten interne UL-2580-Labore, was die Markteinführungszeit für neue Modelle verkürzt.

Marktführer der Branche für Batteriesysteme für elektrische Nutzfahrzeuge

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Panasonic Holdings Corporation

Samsung SDI Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Ashok Leyland und CALB Group Co., Ltd. kündigten ein gemeinsames Batteriewerk in Indien an, das auf Bus- und Lkw-Batteriesysteme abzielt und chinesisches Prozess-Know-how mit indischen Montagefähigkeiten integriert.

- August 2025: Leapmotor begann mit der Lieferung eigener Batteriesysteme an Nutzfahrzeug-OEMs, was einen strategischen Wandel hin zur vertikalen Integration im Stil von BYD signalisiert.

- Juni 2025: Neuron Energy brachte Gen-2-Lithium-Ionen-Batteriesysteme für leichte Nutzfahrzeugflotten in Indien auf den Markt und verspricht niedrigere Kosten pro Kilometer und eine längere Zyklenlebensdauer.

- September 2024: CATL stellte die Tectrans-Serie für schwere Lkw vor, mit Varianten, die für ultraschnelles Laden und erweiterte Reichweite optimiert sind.

Berichtsumfang des globalen Markts für Batteriesysteme für elektrische Nutzfahrzeuge

Bus, leichte Nutzfahrzeuge, mittel- und schwere Lkw sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, weniger als 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Naturgraphit, Nickel sind als Segmente nach Materialtyp abgedeckt. Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Leichtes Nutzfahrzeug (LCV) |

| Mittel- und schwerer Lkw |

| Bus |

| BEV (Batterieelektrisches Fahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithium-Mangan-Eisenphosphat) |

| NMC (Lithium-Nickel-Mangan-Kobaltoxid) |

| NCA (Lithium-Nickel-Kobalt-Aluminiumoxid) |

| LTO (Lithium-Titanat-Oxid) |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Batteriesystem (CTP) |

| Modul-zu-Batteriesystem (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Thailand | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Fahrzeugtyp | Leichtes Nutzfahrzeug (LCV) | |

| Mittel- und schwerer Lkw | ||

| Bus | ||

| Nach Antriebstyp | BEV (Batterieelektrisches Fahrzeug) | |

| PHEV (Plug-in-Hybridfahrzeug) | ||

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) | |

| LMFP (Lithium-Mangan-Eisenphosphat) | ||

| NMC (Lithium-Nickel-Mangan-Kobaltoxid) | ||

| NCA (Lithium-Nickel-Kobalt-Aluminiumoxid) | ||

| LTO (Lithium-Titanat-Oxid) | ||

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) | ||

| Nach Kapazität | Unter 15 kWh | |

| 15–40 kWh | ||

| 40–60 kWh | ||

| 60–80 kWh | ||

| 80–100 kWh | ||

| 100–150 kWh | ||

| Über 150 kWh | ||

| Nach Batterieform | Zylindrisch | |

| Pouch | ||

| Prismatisch | ||

| Nach Spannungsklasse | Unter 400 V | |

| 400–600 V | ||

| 600–800 V | ||

| Über 800 V | ||

| Nach Modularchitektur | Zell-zu-Modul (CTM) | |

| Zell-zu-Batteriesystem (CTP) | ||

| Modul-zu-Batteriesystem (MTP) | ||

| Nach Komponente | Anode | |

| Kathode | ||

| Elektrolyt | ||

| Separator | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Thailand | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Batteriechemie - Zu den in diesem Segment berücksichtigten Arten der Batteriechemie gehören LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die in diesem Segment angebotenen Arten von Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Die in diesem Segment berücksichtigten Karosserietypen umfassen leichte Nutzfahrzeuge (LCV), mittel- und schwere Lkw (M&HDT) und Busse.

- Kapazität - Zu den in diesem Segment enthaltenen verschiedenen Arten von Batteriekapazitäten gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Zu den in diesem Segment abgedeckten verschiedenen Komponenten gehören Anode, Kathode, Elektrolyt, Separator.

- Materialtyp - Zu den in diesem Segment abgedeckten verschiedenen Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel, sonstiges Material.

- Methode - Die in diesem Segment abgedeckten Methodenarten umfassen Laser und Draht.

- Antriebstyp - Die in diesem Segment berücksichtigten Antriebstypen umfassen BEV (Batterieelektrische Fahrzeuge), PHEV (Plug-in-Hybridfahrzeug).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 2

- Fahrzeugtyp - Der in diesem Segment berücksichtigte Fahrzeugtyp umfasst Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs bei einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriesystems eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriesystems, bestehend aus mehreren zusammengeschlossenen Zellen, der häufig zur Vereinfachung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung steuert und sie ausbalanciert. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise in Wattstunden pro Liter (Wh/L) ausgedrückt. |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladepegel einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermomanagementsystem | Ein System zur Aufrechterhaltung optimaler Betriebstemperaturen für das Batteriesystem eines Elektrofahrzeugs, das häufig Kühl- oder Heizmethoden verwendet. |

| Schnellladung | Eine Methode zum Laden einer EV-Batterie mit einer wesentlich höheren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell basierend auf diesen Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten Durchschnittspreis für Batteriesysteme (pro kWh) berechnet. Die Schätzung und Prognose des Batteriesystempreises berücksichtigt verschiedene Faktoren, die den Durchschnittspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen