Größe und Marktanteil des Kraftfahrzeugbatteriemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

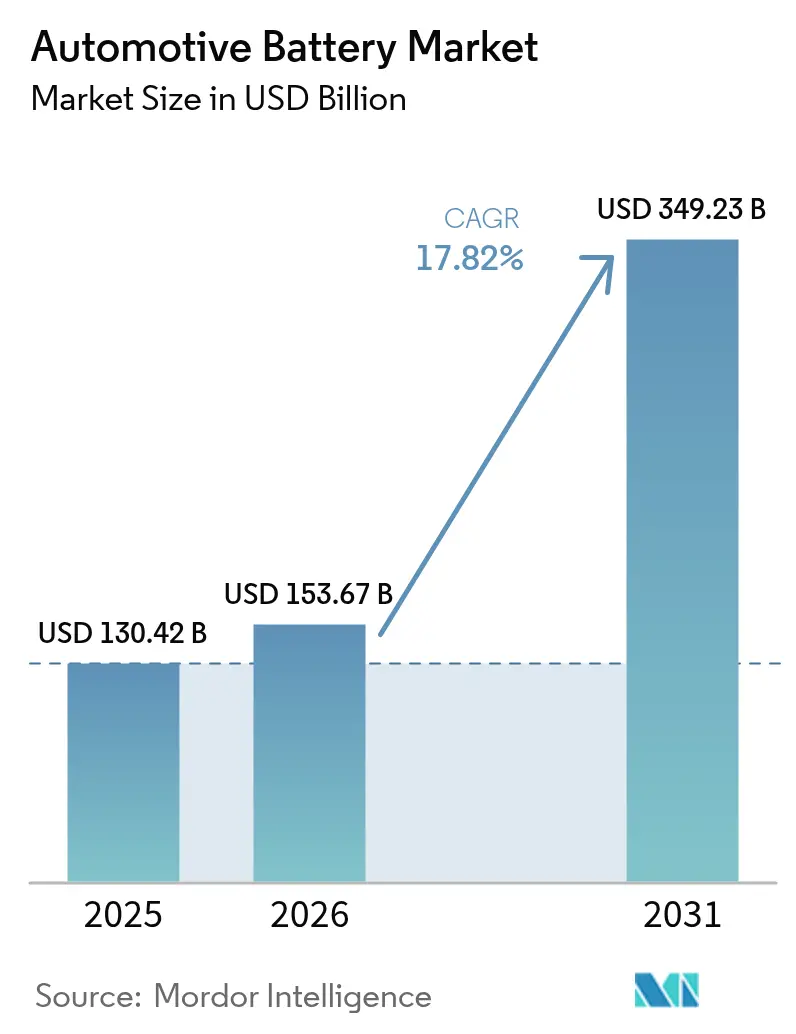

| Marktgröße (2026) | 153.67 Milliarden US-Dollar |

| Marktgröße (2031) | 349.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.82% CAGR |

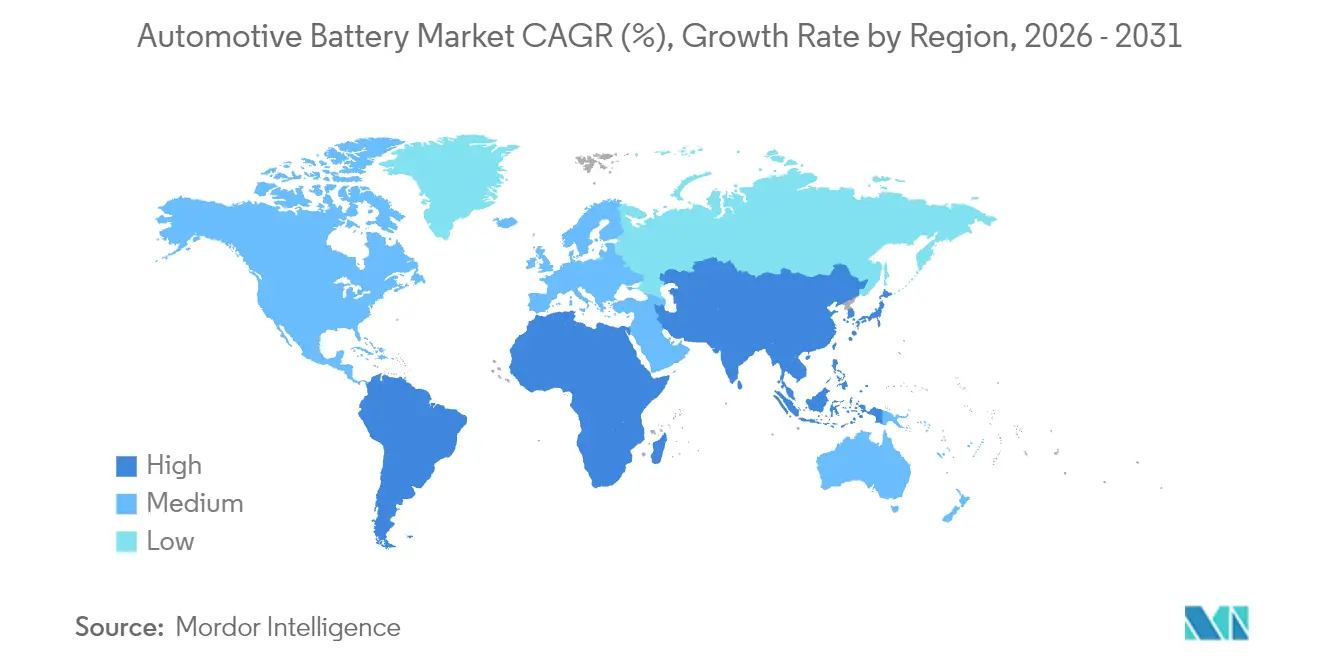

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

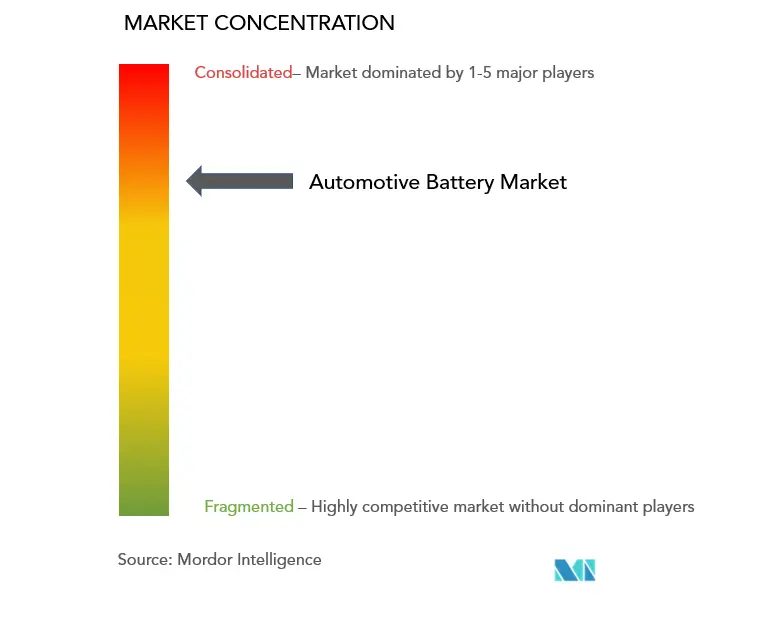

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kraftfahrzeugbatteriemarkts durch Mordor Intelligence

Es wird erwartet, dass der Kraftfahrzeugbatteriemarkt von USD 130,42 Milliarden im Jahr 2025 auf USD 153,67 Milliarden im Jahr 2026 wächst und bis 2031 bei einer CAGR von 17,82 % über den Zeitraum 2026–2031 USD 349,23 Milliarden erreichen wird. Diese kräftige Expansion spiegelt ein Zusammentreffen aggressiver Elektrifizierungsvorschriften, regionalisierter Lieferkettenstrategien und bahnbrechender Chemien wider, die die Gesamtbatteriekosten senken. China verankert weiterhin die weltweite Kapazität mit 76 % der weltweiten Produktion im Jahr 2024; Europa treibt seine Lokalisierungsbemühungen durch InvestAI voran. Diese Initiative zielt darauf ab, EUR 200 Milliarden für KI-Investitionen zu mobilisieren, darunter einen neuen europäischen Fonds von EUR 20 Milliarden für KI-Gigafabriken. Südamerika gewinnt strategische Aufmerksamkeit als die am schnellsten wachsende Region, gestützt durch Brasiliens 90-prozentigen Anstieg der Elektrofahrzeugverkäufe gegenüber dem Vorjahr im Jahr 2024. Inmitten der rasanten Einführung von Lithium-Ionen-Technologien dominieren Blei-Säure-Technologien weiterhin das Segment für Starten-Beleuchten-Zünden, was die Kostensensitivität im Ersatz- und Aftermarket-Bereich unterstreicht. Die Wettbewerbsintensität bleibt hoch, da CATL, BYD und LG Energy Solution gemeinsam einen bedeutenden globalen Marktanteil am Kraftfahrzeugbatteriemarkt kontrollieren.

Wesentliche Erkenntnisse des Berichts

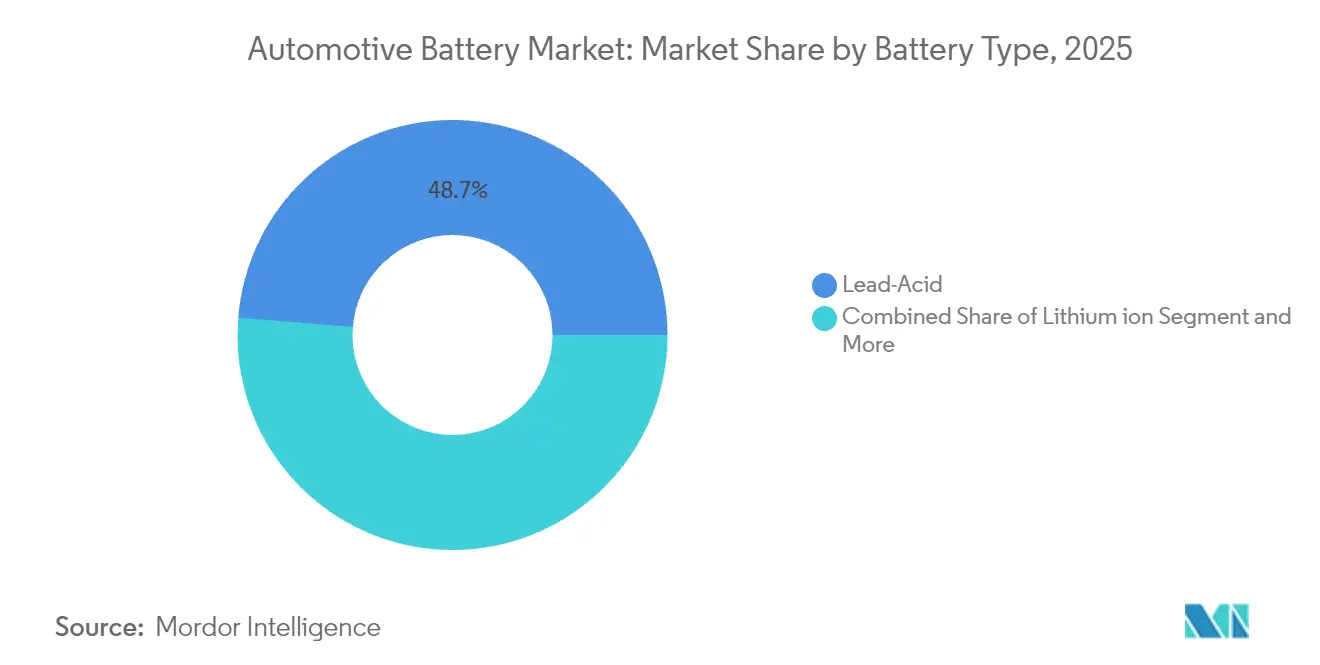

- Nach Batterietyp erfasste Blei-Säure im Jahr 2025 einen Marktanteil von 48,72 % am Kraftfahrzeugbatteriemarkt; andere Batterietypen werden voraussichtlich bis 2031 mit einer CAGR von 18,05 % expandieren.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 70,05 % an der Marktgröße des Kraftfahrzeugbatteriemarkts, während mittelschwere und schwere Lastkraftwagen mit einer CAGR von 18,44 % voranschreiten.

- Nach Antriebsart behielten Verbrennungsmotoranwendungen im Jahr 2025 einen Anteil von 82,55 % an der Marktgröße des Kraftfahrzeugbatteriemarkts; batterieelektrische Fahrzeuge verzeichnen die höchste prognostizierte CAGR von 19,18 %.

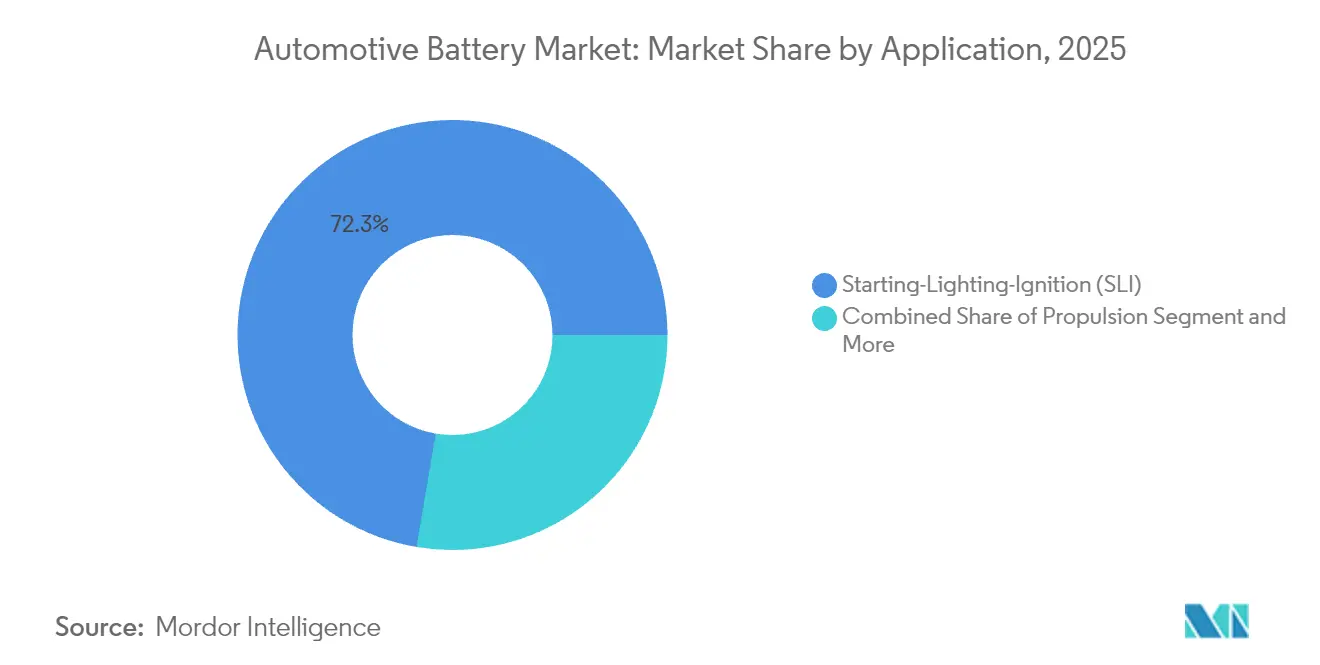

- Nach Anwendung beanspruchte das Starten-Beleuchten-Zünden im Jahr 2025 einen Anteil von 72,32 % an der Marktgröße des Kraftfahrzeugbatteriemarkts, und Antriebssysteme schreiten mit einer CAGR von 18,22 % voran.

- Nach Vertriebskanal hielten OEMs im Jahr 2025 einen Anteil von 61,74 % am Kraftfahrzeugbatteriemarkt, während der Aftermarket mit einer CAGR von 17,95 % wuchs.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 42,68 % am Kraftfahrzeugbatteriemarkt; Südamerika weist mit 18,01 % bis 2031 die schnellste regionale CAGR auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kraftfahrzeugbatteriemarkt

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugproduktion und -verkäufe | +3.2% | Global, Asien-Pazifik führt beim Fertigungsanteil | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Emissionsnormen | +2.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fahrzeug-zu-Netz-Pilotprojekte zur Förderung der Zweitlebensdauer | +2.1% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang des Lithium-Ionen-Preises/kWh | +1.9% | Global, China erreicht USD 100/kWh für den kommerziellen Einsatz | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung über IRA/EU-Subventionen | +1.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach 12-V-Lithium-Ionen-Ersatzbatterien | +1.4% | Global, Europa führt bei Premium-Modellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeugproduktion und -verkäufe

Die globalen Elektrofahrzeugverkäufe stiegen im Jahr 2024 auf 14 Millionen Einheiten und trieben den Kraftfahrzeugbatteriemarkt auf Rekordvolumina[1]„2024 Impact Report,”, Tesla Inc., tesla.com. China lieferte 80 % der Elektro-Lkw-Auslieferungen, doch der Schwung breitet sich nun auf Nutzfahrzeugflotten in Europa und Nordamerika aus. Die in China bei USD 100/kWh erreichte Batteriekostenparität hat die Einführung auf preissensible Segmente ausgeweitet. Betreiber von Schwerlastfahrzeugen bevorzugen Lithium-Eisenphosphat-Pakete, die jetzt Reichweiten von rund 480 Kilometern ohne nickelreiche Chemien unterstützen. Flottenbesitzer betrachten die Elektrifizierung zunehmend als betriebliche Notwendigkeit, sobald planbare Energieausgaben und geringere Serviceausfallzeiten berücksichtigt werden.

Staatliche Anreize und Emissionsnormen

Das US-amerikanische Inflationsbekämpfungsgesetz verlangt inländische Batteriekomponenteninhalte, während die EU-Batterienverordnung einen CO₂-Fußabdruck vorschreibt[2]„Verordnung (EU) 2023/1542,”, Europäische Kommission, europa.eu. Solche Regeln zwingen Hersteller dazu, regionale Kapazitäten aufzubauen und die Abhängigkeit von Lieferketten aus einer einzigen Region zu durchbrechen. Californias Regelung zu emissionsarmen Nutzfahrzeugflotten (Advanced Clean Fleets) setzt ein Null-Emissions-Ziel für 2036 für mittelgroße und schwere Fahrzeuge und stärkt die langfristige Nachfragesichtbarkeit. Werke in der Nähe erneuerbarer Energiequellen erlangen einen Kostenvorteil, da Lebenszyklusemissionen in die Einkaufskriterien einfließen. Da ähnliche Rahmenbedingungen in Japan, Kanada und Indien entstehen, expandiert der Kraftfahrzeugbatteriemarkt auf mehreren Kontinenten.

Lokalisierung über IRA/EU-Batteriesubventionen

Nordamerikanische und europäische Zellfabriken qualifizieren sich für großzügige Steuergutschriften und zinsgünstige Darlehen. Lokale Beschaffungsanforderungen veranlassen Zulieferer der zweiten Ebene zur gemeinsamen Ansiedlung, wodurch regionale Ökosysteme entstehen, die Versandkosten und politische Risiken reduzieren. OEMs verhandeln langfristige Abnahmeverträge, um Kapazitäten zu sichern, was die Projektfinanzierung verbessert und den Bau beschleunigt. Spillover-Vorteile erreichen Kanada und Mexiko durch das Vereinigte Staaten–Mexiko–Kanada-Abkommen. Obwohl die Anlaufkosten die kurzfristigen Paketpreise erhöhen, stabilisiert die lokalisierte Produktion die langfristige Versorgung für den Kraftfahrzeugbatteriemarkt.

Wachsende Nachfrage nach 12-V-Lithium-Ionen-Start-Stopp-Ersatzbatterien

Europäische Premiummarken installieren jetzt 12-V-Lithium-Ionen-Batterien in Start-Stopp-Systemen, angezogen durch Gewichtseinsparungen und überlegene Zyklenleistung. Clarios, ein nordamerikanisches Unternehmen, plant, seine Kraftfahrzeugbatterieproduktion in Europa zu stärken. Nachdem Clarios bereits 2022 Fabrikerweiterungen eingeleitet hatte, investiert das Unternehmen nun 200 Millionen Euro in seine bestehenden europäischen Einrichtungen. Dieses Vorhaben zielt darauf ab, die Produktion fortschrittlicher AGM-Batterien (Absorbent Glass Mat) in der EMEA-Region (Europa, Naher Osten und Afrika) zu steigern und die Kundenversorgung zu verbessern. Im Jahr 2024 stellte Eberspaecher, ein bedeutender europäischer Akteur, auch ein ASIL-C-zertifiziertes 12-V-Lithium-Ionen-Batteriemanagementsystem vor, das für den Kraftfahrzeugeinsatz zugeschnitten ist. Dieses System mit einem integrierten halbleiterbasierten Schalter treibt jetzt die Starterbatterie eines globalen Kraftfahrzeugherstellers an und stärkt die Sicherheit automatisierter Fahrfunktionen. Der Wechsel von Blei-Säure- zu Lithium-Ionen-Batterien im Niederspannungsbereich hat zu erheblichen Gewichtseinsparungen geführt. Der in Esslingen ansässige Automobilzulieferer entwickelt bereits die nächste Generation von Batteriemanagementsystemen, die auf 12 bis 48 Volt ausgerichtet sind. Darüber hinaus fördern regulatorische Kraftstoffeffizienzzielvorgaben in China, Korea und den Vereinigten Staaten die weitere Einführung. Anbieter von Batterieüberwachungselektronik erschließen neue Umsatzmöglichkeiten, da die Durchdringung von Mikro-Hybriden zunimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Versorgung mit kritischen Mineralien | -1.8% | Global, Exponierung bei Lithium, Kobalt, Nickel | Kurzfristig (≤ 2 Jahre) |

| Rückrufe aufgrund von thermischem Durchgehen und Sicherheitswahrnehmungen | -1.2% | Global, erhöhte Sensibilität in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologisches Risiko durch Feststoff- und Natrium-Ionen-Technologie | -0.9% | Global, bedroht aktuelle Lithium-Ionen-Vermögenswerte | Langfristig (≥ 4 Jahre) |

| Überkapazitäten beim Recycling | -0.7% | Nordamerika und EU zuerst, dann globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Versorgung mit kritischen Mineralien

Die Lithiumcarbonatpreise schwankten nach geopolitischen Störungen in Südamerika und Afrika. China raffiniert etwa 60 % des Lithiums und 80 % des Kobalts, was ein Einzelpunktrisiko für Zellhersteller darstellt[3]„Langfristige Kathodenzulieferungsvereinbarung mit LG Chem,”, General Motors, gm.com. Automobilhersteller wie General Motors unterzeichneten Verträge im Wert von USD 19 Milliarden, um Kathodenmaterialien bis 2035 zu sichern, was die Exponierung verringert, jedoch Kapital bindet. Die Natrium-Ionen-Forschung beschleunigt sich, um Chemien zu diversifizieren, doch die Qualifizierung für den Kraftfahrzeugeinsatz erfordert Zyklen von drei bis fünf Jahren, was ein kurzfristiges Angreifbarkeitsfenster hinterlässt. Preisschwankungen drücken auf die Margen, insbesondere für mittelständische Paketmonteure ohne langfristige Lieferverträge.

Rückrufe aufgrund von thermischem Durchgehen und Sicherheitswahrnehmungen

Hochkarätige Batteriebränden in Korea veranlassten die Regulierungsbehörden 2024 dazu, die Offenlegung von Zellmarken auf Fahrzeugaufklebern zu verlangen[4]„EV-Sicherheitsoffenlegungsanforderungen,", Regierung Koreas, korea.go.kr. Die Versicherungsprämien für Elektrofahrzeuge übersteigen in einigen Märkten die Verbrennungsmotor-Äquivalente um 10 %, was das wahrgenommene Risiko widerspiegelt. Hersteller reagierten mit verbesserten Wärmegrenzflächen und Zell-zu-Pack-Designs, doch das öffentliche Vertrauen hinkt dem technischen Fortschritt hinterher. Rückrufkosten können erheblich sein und die Rentabilität erodieren sowie das Markenimage beeinträchtigen. Da die urbane Ladeinfrastruktur dichter wird, legen Vermieter und Kommunalbehörden strengere Sicherheitszertifizierungen fest, was dem Kraftfahrzeugbatteriemarkt zusätzliche Compliance-Kosten aufbürdet.

”*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Blei-Säure behauptet sich, während Feststoffbatterien sich beschleunigen

Blei-Säure-Systeme behielten im Jahr 2025 einen Marktanteil von 48,72 % am Kraftfahrzeugbatteriemarkt, was die Trägheit der etablierten SLI-Nachfrage veranschaulicht. Der Kraftfahrzeugbatteriemarkt reagiert mit parallelem Wachstum bei Lithium-Ionen-Varianten, die Antriebspakete dominieren, doch kostenempfindliche Ersatzzyklen halten Blei-Säure relevant. Verbesserte Flüssig- und Absorbent-Glass-Mat-Designs verlängern die Kalenderlebensdauer, während Recyclingsysteme 99 % der Materialien zurückgewinnen. Andere Batterietypen, wie Feststoffbatterien, obwohl nur im Pilotmaßstab, werden voraussichtlich mit einer CAGR von 18,05 % wachsen und stellen das am schnellsten wachsende Teilsegment im Kraftfahrzeugbatteriemarkt dar. Ihr Versprechen höherer Energiedichte und inhärenter Sicherheit zieht OEM-Investitionen an, auch wenn Fragen zu Durchsatz und Anodenversorgung bestehen bleiben.

Der Übergang ist nicht binär. LMFP-, LFP- und NMC-Chemien entwickeln sich gleichzeitig weiter, während Natrium-Ionen-Prototypen in leichte Nutzfahrzeuge einziehen. Clarios, mit 11 Produktionsstätten und zwei Blei-Säure-Batterie-Recyclinganlagen in der EMEA-Region, erhöht seine globalen Investitionen. Der Schwerpunkt liegt auf der Herstellung von AGM-Batterien mit dem Ziel, die Präsenz der Marke Varta Automotive im EMEA-Aftermarket zu stärken und eine schnellere und effizientere Kundenversorgung zu gewährleisten. Zwischen 2022 und 2026 investiert Clarios rund EUR 200 Millionen in seine europäischen Einrichtungen. Das Unternehmen will die Produktionskapazitäten für seine fortschrittlichen Absorbent-Glass-Mat (AGM)-Kraftfahrzeugbatterien ausbauen. Bis 2026 soll die Jahresproduktion um rund 50 % steigen. Andere Chemien, wie Lithium-Schwefel und Zink-Luft, zielen auf Luft- und Raumfahrt- sowie Netzspeichernischen ab. Hersteller verteilen Investitionsausgaben auf mehrere Chemien, um sich gegen künftige Veränderungen abzusichern, und halten den Kraftfahrzeugbatteriemarkt diversifiziert und widerstandsfähig.

Nach Fahrzeugtyp: Elektrifizierung von Nutzfahrzeugen nimmt Fahrt auf

Personenkraftwagen machten im Jahr 2025 70,05 % des Kraftfahrzeugbatteriemarkts aus, doch schwere Lastkraftwagen verzeichneten den schärfsten Schwung mit einer CAGR von 18,44 %. Aufgrund von Kostensenkungen und steigenden Dieselpreisen sind Pakete mit 350–500 kWh jetzt für regionalen Transportbetrieb wirtschaftlich. China erfasste 80 % der Elektro-Lkw-Verkäufe und nutzte die Zellversorgung und inländische Politikunterstützung. Leichte Nutzfahrzeuglieferwagen folgen eng in städtischen Letzte-Meile-Lieferflotten, die durch Null-Emissions-Zonen unter Druck stehen.

Die SUV-Nachfrage treibt die durchschnittliche Paketkapazität über 90 kWh und erhöht die Rohstoffintensität sowie die Herausforderungen bei der Mineralversorgungssicherheit. Zweiräder in Indien und Südostasien integrieren standardisierte Module, die Tauschstationen erleichtern und Stückvolumina vervielfachen. Geländefahrzeuge hinken hinterher, zeigen aber Potenzial, da Pilotprojekte im Bergbau und in der Landwirtschaft die Haltbarkeit beweisen. Zusammen tragen diese Trends zu einer breiten Fahrzeugmix-Expansion bei, die das langfristige Wachstum im Kraftfahrzeugbatteriemarkt verankert.

Nach Antriebsart: Verbrennungsmotor führt, batterieelektrische Fahrzeuge steigen auf

Verbrennungsmotoranwendungen repräsentierten im Jahr 2025 noch immer 82,55 % des Marktanteils am Kraftfahrzeugbatteriemarkt, was die massive globale Fahrzeugflotte widerspiegelt, die SLI-Ersatzbatterien benötigt. Batterieelektrische Fahrzeuge schritten jedoch mit einer CAGR von 19,18 % voran und schlossen den Abstand rasch.

In Europa und Japan, wo die Verfügbarkeit von Ladestationen je nach Region schwankt, schließen Hybrid- und Plug-in-Hybrid-Varianten die Infrastrukturlücke, indem sie eine praktische Alternative zu vollständig elektrischen Fahrzeugen bieten. Während Brennstoffzellen-Lkw ein Nischensegment besetzen, gewinnen sie aufgrund von politischen Anreizen in Kalifornien und Deutschland an Zugkraft, die sauberere Transportlösungen fördern sollen. OEMs setzen 48-V-Mild-Hybrid-Systeme ein, um die Kraftstoffwirtschaftlichkeit zu verbessern, was zu einem Anstieg der Nachfrage nach spezialisierten Lithium-Ionen-Modulen führt. Diese Technologiemischung fördert vielfältige Beschaffungsstrategien im Kraftfahrzeugbatteriemarkt und betont einen Multi-Chemie-Ansatz, um unterschiedlichen Leistungs- und Kostenbedürfnissen gerecht zu werden.

Nach Anwendung: Antrieb wird zum Wertmotor

Starten-Beleuchten-Zünden hielt im Jahr 2025 noch immer 72,32 % der Marktgröße des Kraftfahrzeugbatteriemarkts, angetrieben durch den globalen Bestand an Bestandsfahrzeugen. Antriebspakete sind jedoch der am schnellsten wachsende Anwendungsfall mit einer CAGR von 18,22 % und machen nun den Großteil des Dollarwerts aus. Der Aufstieg des Antriebs zwingt Zulieferer, Wärmemanagement, Schnellladefähigkeit und Software für Zustandsanalysen zu verfeinern.

Hilfsbatterien bleiben wichtig für die Redundanz in der elektrischen Servolenkung und in ADAS-Systemen. Die Zweitnutzung schafft zirkuläre Wertströme, da Flotten Restkapazitäten in der stationären Speicherung monetarisieren. Batterie-als-Dienstleistung-Verträge, angeführt von NIO, verwischen strenge Anwendungsgrenzen und verwandeln Pakete in verwaltete Vermögenswerte, die zwischen Mobilitäts- und Netzdiensten wechseln. Diese Entwicklungen diversifizieren Einnahmequellen im Kraftfahrzeugbatteriemarkt.

Nach Vertriebskanal: Aftermarket erfindet sich neu

OEMs kontrollierten im Jahr 2025 einen Marktanteil von 61,74 % am Kraftfahrzeugbatteriemarkt durch integrierte Fahrzeugprogramme, doch der Aftermarket wächst schnell mit einer CAGR von 17,95 %. Prädiktive Analyseplattformen planen jetzt vorausschauende Wartung und eröffnen Abonnementeinnahmen für unabhängige Serviceketten. Zellaufbereiter tauschen degradierte Module aus und verlängern die Paketlebensdauer für Fahrdienst- und Nutzfahrzeugflotten.

Die Standardisierung von Batteriegehäusen und Schnittstellen senkt Eintrittsbarrieren und ermöglicht Drittanbietern, bei Preis und Bearbeitungszeit zu konkurrieren. OEMs reagieren mit gebündelten vernetzten Diensten und längeren Garantien. Die regulatorische Aufsicht verschärft sich und bevorzugt Dienstleister mit zertifizierten Recyclingwegen. Diese sich wandelnde Landschaft unterstreicht, wie Wert von physischer Hardware hin zur Lebenszyklusverwaltung im Kraftfahrzeugbatteriemarkt wandert.

Geografische Analyse

Der Anteil von 42,68 % in Asien-Pazifik unterstreicht strukturelle Vorteile. Chinas Cluster aus Kathoden-, Anoden- und Separatorwerken verkürzt Lieferzeiten und senkt Logistikkosten, sodass inländische OEMs Modelle in Sechs-Monats-Zyklen einführen können. Indiens 50-GWh-Anreizprogramm beschleunigt die Lokalisierung, wobei Hyundai-Kia mit Exide Energy bei der LFP-Produktion für den Marktstart 2026 kooperiert. Japan und Südkorea konzentrieren sich auf nickelreiche und Feststoff-F&E und erhalten so die Führerschaft bei Premium-Chemien. ASEAN-Länder fördern die Montage von E-Zweirädern und ziehen Zellzulieferer nach Vietnam, Indonesien und Thailand.

Aufgrund politischer Rückenwind in Brasilien wächst Südamerika am schnellsten mit einer CAGR von 18,01 %, wo Plug-in-Fahrzeuge bereits 71 % der Elektrofahrzeugverkäufe ausmachen. Das Lithiumdreieck Argentiniens zieht Kathodeninvestoren an, die halbverarbeitete Materialien an lokale Paketfabriken liefern wollen. Chile nutzt reichlich Kupfer und erneuerbare Energie und strebt nach einer CO₂-armen Zertifizierung, die seine Exporte differenziert. Infrastrukturlücken bestehen in ländlichen Regionen, doch öffentlich-private Partnerschaften bauen Schnellladekorridor entlang wichtiger Autobahnen aus und verankern künftiges Nachfragewachstum im Kraftfahrzeugbatteriemarkt.

Nordamerika und Europa verpflichten sich zu Lieferkettenresilienz durch das Inflationsbekämpfungsgesetz und die EU-Batterienverordnung. Werke wie Samsung SDIs und GMs 36-GWh-Standort in Indiana und Volkswagens geplantes 240-GWh-europäisches Netz verdeutlichen den Trend. CO₂-Fußabdruckregeln in Europa sind ein Vorteil für nordische Einrichtungen, die mit Wasser- und Windkraft betrieben werden. Kanadische Projekte integrieren den Abbau von Rohstoffen mit der Paketmontage und reduzieren grenzüberschreitende Ströme. Gemeinsam verringern diese Regionen die Abhängigkeit von asiatischen Importen und erhalten gleichzeitig hochwertige Beschäftigung im Kraftfahrzeugbatteriemarkt.

Regulatorisches Umfeld

Die Politik prägt weiterhin die Lokalisierung, Rückverfolgbarkeit und Nachhaltigkeits-Compliance von Automobilbatterien in den wichtigsten Märkten. In der Europäischen Union folgt die Verordnung (EU) 2023/1542 einem stufenweisen Umsetzungspfad, wobei die Anforderungen an Leistung und Haltbarkeit von EV-Batterien ab dem 18. August 2024 gelten und weitere Umsetzungsschritte im Juli 2025 die Methodik zur Berechnung und Überprüfung der Recyclingeffizienz und der Materialrückgewinnung bei Altbatterien finalisieren.

Im Jahr 2026 beeinflussten auch aktualisierte Regulierungstexte die betriebliche Compliance, einschließlich einer im Amtsblatt veröffentlichten Berichtigung vom 10. April 2026, die spezifische Kennzeichnungsanforderungen nach Artikel 13 ändert. In den Vereinigten Staaten traten die endgültigen Vorschriften des Finanzministeriums/IRS zur Steuergutschrift für saubere Fahrzeuge nach Section 30D am 5. Juli 2024 in Kraft, und die Anforderung an Batteriekomponenten steigt für das Kalenderjahr 2026 auf 70%, was die Anforderungen an die inländische bzw. freihandelskonforme Beschaffung von Zellen, Modulen und Packs für berechtigte Fahrzeuge erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobilbatterien umfasst die vorgelagerte Rohstoffgewinnung (Lithium, Nickel, Kobalt, Grafit), Raffination und Vorstufen-/Kathodenverarbeitung, Zellfertigung, Modul- und Pack-Montage, Fahrzeugintegration sowie Sammlung und Recycling am Ende der Nutzungsdauer. Die Konzentration bleibt ein prägendes Merkmal, wobei China 2023 über 80% der weltweiten EV-Batterieproduktionskapazität ausmachte, während die Einsatzdynamik anhält: Der weltweite Einsatz von EV-Batterien erreichte 2025 1,2 TWh (ein Plus von 30% gegenüber 2024).

Regionalisierung verändert, wo sich einzelne Schritte der Kette befinden, und beeinflusst zudem, wie sich Zulieferer für anreizgebundene Nachfrage qualifizieren. Die Skalierung in Nordamerika hat sich parallel zu politisch bedingten Anforderungen an lokale Inhalte beschleunigt, was sich in einem Wachstum der US-Batterieproduktion von fast 140% zwischen 2020 und 2025 sowie neuen Joint-Venture-Kapazitätserweiterungen zeigt, darunter der Beginn der ersten Produktion von SK On und Hyundai Motor Group in ihrer Joint-Venture-Anlage in Bartow County, Georgia, im Juli 2026. Die Lokalisierung von Materialien erreicht auch OEM-Lieferketten, unter anderem durch den Beginn der Lieferungen von Kathodenmaterial von LG Chem an Toyota Motor Engineering and Manufacturing North America im Juli 2026, unter Verwendung von Vorstufen, die über das Joint Venture Korea Precursor Co. bezogen werden.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: CATL, BYD und LG Energy Solution kontrollieren einen bedeutenden Anteil am Kraftfahrzeugbatteriemarkt und prägen Preisgestaltung und Technologie-Roadmaps. Ihre Dominanz beruht auf vertikaler Integration und Multi-Chemie-Portfolios, die LFP, NMC und Feststoffprototypen umfassen.

Technologiepartnerschaften schärfen die Differenzierung. Volkswagen erweiterte seine Allianz mit CATL zur gemeinsamen Entwicklung CO₂-armer Zellen und Fahrzeug-zu-Netz-Software, was eine tiefere Wertschöpfungskettenkooperation signalisiert. QuantumScapes Zusammenarbeit mit Volkswagen zielt darauf ab, 40 GWh Feststoffkapazität in Betrieb zu nehmen, was potenziell Energiedichte-Benchmarks neu schreiben könnte. Toyotas und Idemitsus Lithium-Sulfid-Projekt zielt auf hohe Anodenstabilität, um die Feststoffkommerzialisierung zu beschleunigen.

Neueinsteiger in Nischenbereichen verfolgen Natrium-Ionen-, Lithium-Metall- und skalierbare Recyclingansätze. Northvolt, ACC und Verkor fördern europäische grüne Fertigung und verweisen auf erneuerbare Energie und geschlossene Kathodenproduktion. Etablierte Tier-1-Zulieferer wie Bosch schwenken auf Batteriemanagementsysteme und Wärmemodule um und nutzen bestehende OEM-Beziehungen. Die Wettbewerbsintensität dürfte steigen, da Subventionen nachlassen und Skaleneffekte sich stabilisieren, was die Akteure zwingt, sich über den Lebenszykluswert gegenüber dem Zellpreis zu differenzieren.

Marktführer im Kraftfahrzeugbatteriebereich

Contemporary Amperex Technology

LG Energy Solution

Panasonic Holdings

BYD Co. Ltd.

Samsung SDI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierungsgetriebene Kapazitätserweiterungen schaffen kurzfristig Freiräume für Zulieferer, die konforme Zellen, Materialien und Packs in großem Maßstab über mehrere Chemien hinweg liefern können. Dies geschieht parallel zur Ausweitung von Multi-Sourcing-Strategien durch OEMs und einer zunehmenden Standardisierung von Formaten. Nordamerika zeigt sichtbare Dynamik: NextStar Energy (LG Energy Solution und Stellantis) feierte im März 2026 die offizielle Eröffnung seines Batteriewerks in Windsor, Ontario, und verwies auf mehr als eine Million produzierte Batteriezellen seit November 2025. SK On und Hyundai eröffneten im Juli 2026 ein Batteriewerk im Wert von 5 Milliarden USD in North Georgia zur Versorgung des Hyundai Metaplant.

Die Diversifizierung von Produkten und Portfolios erweitert die Nachfrage über Antriebs-Packs hinaus auf Niedervoltsysteme und angrenzende Speicheranwendungen, die durch automobiltaugliche Fertigung unterstützt werden. Der Markt priorisiert aktiv die LFP-Expansion, um Kostensensibilität zu adressieren, während flüssiges Lithium-Ionen der Standard für die Massenproduktion bleibt. Festkörperbatterie-Bemühungen im Jahr 2026 konzentrieren sich auf die Validierung von Pilotlinien und Probelieferungen statt auf die Massenintegration, was Chancen für Kathoden- und Vorstufen-Joint-Ventures, Batteriemanagement-Elektronik für 12-V- bis 48-V-Architekturen sowie Kreislaufwege unterstützt, die Sammlung, Diagnostik und Recycling mit OEM- und Aftermarket-Servicemodellen verknüpfen.

Aktuelle Branchenentwicklungen

- Juli 2026: LG Energy Solution nahm neue LFP-Zellfertigungslinien für ESS-Anwendungen im Ultium-Cells-Werk in Spring Hill, Tennessee, in Betrieb. Der Schritt erweitert die nordamerikanische Produktion über EV-fokussierte Chemien hinaus und bringt die Zellfertigung mit Prioritäten bei lokalem Inhalt und Versorgungssicherheit in Einklang, die Beschaffungsentscheidungen bei Batterien beeinflussen.

- Juni 2026: CATL stellte das Energiespeichersystem Tener Sodium vor und gab an, dass kommerzielle Lieferungen im Juni 2027 beginnen würden. Die Ankündigung unterstreicht steigende Investitionen in alternative Chemien zur Verringerung der Abhängigkeit von Lithium- und Nickel-Beschränkungen, mit möglichen Ausstrahlungseffekten auf Qualifizierungswege in der Automobilindustrie, während Natrium-Ionen-Technologie skaliert.

- Februar 2025: Idemitsu und Toyota Motor trieben ein Kommerzialisierungsprogramm für Festkörperbatterien der nächsten Generation voran, einschließlich Plänen für ein neues Werk bis Juni 2027 und einer genannten Investition von 21,3 Milliarden Yen (etwa 143 Millionen USD). Das Programm bestärkt die anhaltende OEM-geführte Finanzierung von Post-Lithium-Ionen-Plattformen und signalisiert zugleich, dass der kurzfristige Fertigungsfokus weiterhin auf dem Übergang von der Pilot- zur Industrieproduktion liegt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Automobilbatterien Batterien, die in Straßenfahrzeugen für Starten, Hilfsstromversorgung und elektrischen Antrieb installiert sind, wertmäßig erfasst am Verkaufspunkt über OEM- und Aftermarket-Kanäle.

Ausschlüsse des Anwendungsbereichs: Wir schließen Batterien für nicht-automobile Anwendungen aus (wie stationäre Energiespeicherung und Unterhaltungselektronik), selbst wenn die gleichen Chemien verwendet werden.

Übersicht der Segmentierung

- Nach Batterietyp

- Blei-Säure

- Lithium-Ionen

- Nickel-Metallhydrid

- Sonstige (Lithium-Schwefel, Natrium-Ionen, Zink-Luft)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- Mehrzweckfahrzeuge und Sport-Utility-Vehicles

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Lastkraftwagen

- Bus und Reisebus

- Zweiräder

- Geländefahrzeuge

- Baumaschinen

- Landwirtschaftliche Maschinen

- Personenkraftwagen

- Nach Antriebsart

- Verbrennungsmotor (SLI und Start-Stopp)

- Hybrid (HEV und PHEV)

- Batterieelektrisches Fahrzeug (BEV)

- Brennstoffzellenelektrisches Fahrzeug (FCEV)

- Nach Anwendung

- Starten-Beleuchten-Zünden (SLI)

- Antrieb

- Start-Stopp

- Hilfssysteme/12-V-Systeme

- Batterie-als-Dienstleistung / Tausch

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit einer Schreibtischrecherche, um Nachfrage- und Angebotssignale zu erfassen, die anhand öffentlicher Quellen überprüft werden können, und nutzten diese anschließend zum Aufbau des Marktmodells. Gängige Inputs stammten aus Quellen wie den EV-Ausblicken der Internationalen Energieagentur, Produktionsstatistiken der Internationalen Organisation der Kraftfahrzeughersteller, UN-Comtrade-Handelsströmen, USGS-Mineralübersichten sowie Verkehrs- und Energiebehörden großer Märkte.

Danach wurden Geschäftsberichte, Ergebnispräsentationen und glaubwürdige Presseberichte ausgewertet, um Preisentwicklungen, Kapazitätserweiterungen und Verschiebungen im Mix zwischen 12-V-Batterien und Traktionspacks zu verstehen. Bei Bedarf griffen wir zudem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentrecherchen und sendungsbezogene Import- und Exportdaten zurück, um Stichprobenprüfungen zu unterstützen. Diese Schreibtischquellen sind lediglich illustrativ und nicht erschöpfend, und wir nutzten weitere öffentliche Dokumente und Datenreihen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu testen, die Schreibtischquellen nicht eindeutig klären können, insbesondere hinsichtlich der Entwicklung der durchschnittlichen Verkaufspreise, des Chemie-Mixes und der Aufteilung zwischen OEM-Erstausrüstung und Ersatzbedarf. Wir sprachen mit einer Mischung aus Batterielieferanten, Teilnehmern des Fahrzeugökosystems, Distributoren und Branchenexperten aus den wichtigsten Regionen, um Lücken in regionalen Adoptionskurven und Preislogik vor der Fertigstellung des Modells zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 30% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 55% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte anhand des Top-down-Nachfragepool-Ansatzes, bei dem Fahrzeugproduktion, EV- und Hybrid-Durchdringung sowie Batterieausstattungsraten genutzt werden, um die jährliche Batterienachfrage nach Anwendung und Kanal zu rekonstruieren, die dann anhand beobachteter Preisbänder in Werte umgerechnet wird. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter Volumen- und Preisprüfungen für die wichtigsten Batteriekategorien sowie Plausibilitätsprüfungen auf Kanalebene.

Praktische Inputs, die das Modell beeinflussten, umfassten das EV-Absatzwachstum nach Region, Trends bei der durchschnittlichen Pack-Größe, Ersatzzyklen für 12-V-Batterien, Verschiebungen im Chemie-Mix (Blei-Säure gegenüber Lithium-Ionen und neu entstehenden Typen) sowie die rohstoffgebundene Kostenentwicklung, die die Preisgestaltung beeinflusst. Prognosen wurden hauptsächlich durch Szenarioanalysen erstellt, bei denen Annahmen zur Adoptionsgeschwindigkeit und zu Preisrückgängen anhand von Expertenrückmeldungen abgestimmt und dann konsistent über alle Regionen angewendet wurden. Wo Bottom-up-Belege uneinheitlich waren, verwendeten wir eine konservative Interpolation zwischen bekannten Ankerpunkten und überprüften die Richtung durch Nachfassprüfungen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass sich die endgültigen Zahlen nicht auf einen einzigen Indikator stützen. Wir vergleichen die Gesamtsummen mit unabhängigen Signalen wie Fahrzeugproduktionstrends, Handelsbewegungen bei Batteriekategorien und öffentlichen Kommentaren zu Expansion oder Auslastung und untersuchen anschließend Abweichungen, die außerhalb der erwarteten Bandbreiten liegen.

Vor der endgültigen Freigabe wird eine zweite Analystenprüfung durchgeführt, und Befragte werden erneut kontaktiert, wenn sich eine Schlüsselannahme wesentlich ändert, etwa durch eine unerwartete Preisverschiebung oder eine politisch bedingte Nachfrageschwankung. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die zum jeweiligen Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße für Automobilbatterien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobilbatterien unterscheiden sich oft, da der Zeitpunkt der Aktualisierung und die Preisbehandlung das Wertergebnis schnell verändern können, selbst wenn die zugrunde liegende Nachfragedynamik ähnlich ist. Unterschiede ergeben sich auch daraus, was als automobile Nutzung gezählt wird und ob Ersatz- und OEM-Nachfrage mit der gleichen Sorgfalt behandelt werden.

Wenn eine Schätzung frühere Zeitfenster für Währungsumrechnungen und glattere Kurven für durchschnittliche Verkaufspreise verwendet, kann der Wert in einem Jahr niedriger ausfallen, in dem sich Pack-Größen, Chemie-Mix und Fahrzeugmix schnell verändern, und diese Aktualisierungsdisziplin ist ein wesentlicher Grund, warum sich die endgültige Zahl für 2025 bei Mordor Intelligence unterscheidet.

Vergleich mit Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 130,42 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 79,18 Mrd. USD (2025) | Wendet häufig einen engeren erfassten Umfang an automobilen Batterieanwendungen an und stützt sich auf konservative Pack-Preisgestaltung mit früherem Zeitpunkt der Währungsumrechnung, was den Traktionswert in Regionen mit hohem Wachstum unterschätzen kann. |

| Branchenverlag B | 80,12 Mrd. USD (2025) | Geht typischerweise von stetigeren Preisrückgängen und längeren Ersatzintervallen aus, was den Wert dämpfen kann, wenn sich das Wachstum der OEM-Erstausrüstung und die Entwicklung der Pack-Größe in den Regionen schnell verändern. |

Die Streubreite der Zahlen erklärt sich hauptsächlich durch die Geschwindigkeit, mit der Preis-Inputs aktualisiert werden, wie Traktions- gegenüber 12-V-Nachfrage getrennt wird und ob sowohl OEM- als auch Aftermarket-Werte erfasst werden. Wir halten die Schritte wiederholbar, indem wir die Gesamtsummen an Fahrzeugproduktion, Adoptionsindikatoren und Preisprüfungen koppeln, die im nächsten Aktualisierungszyklus erneut durchgeführt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kraftfahrzeugbatteriemarkt im Jahr 2026?

Die Größe des Kraftfahrzeugbatteriemarkts erreicht im Jahr 2026 USD 153,67 Milliarden und wird voraussichtlich mit einer CAGR von 17,82 % bis 2031 wachsen.

Welche Batteriechemie wächst bis 2031 am schnellsten?

Feststoffbatterien verzeichnen den stärksten Anstieg mit einer CAGR von 18,05 %, da führende Hersteller die Massenproduktion ab 2027 planen.

Welche Region führt die globale Batterieherstellung an?

Asien-Pazifik dominiert mit einem Marktanteil von 42,68 % im Jahr 2025, verankert durch Chinas 76-prozentigen Anteil an der weltweiten Zellkapazität.

Warum expandiert der Aftermarket trotz weniger mechanischer Reparaturen bei Elektrofahrzeugen?

Datengesteuerte Diagnosen, Zweitnutzungsmöglichkeiten und abonnementbasierte Batterie-als-Dienstleistung-Modelle schaffen neue Einnahmequellen im Aftermarket.

Wie gestaltet die Politik die Batterielokalisierung?

Das US-amerikanische Inflationsbekämpfungsgesetz und die EU-Batterienverordnung schreiben lokale Inhalte und CO₂-Fußabdruckgrenzen vor und treiben Investitionen von über USD 200 Milliarden in regionale Gigafabriken an.

Seite zuletzt aktualisiert am: