EV-Festkörperbatterie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

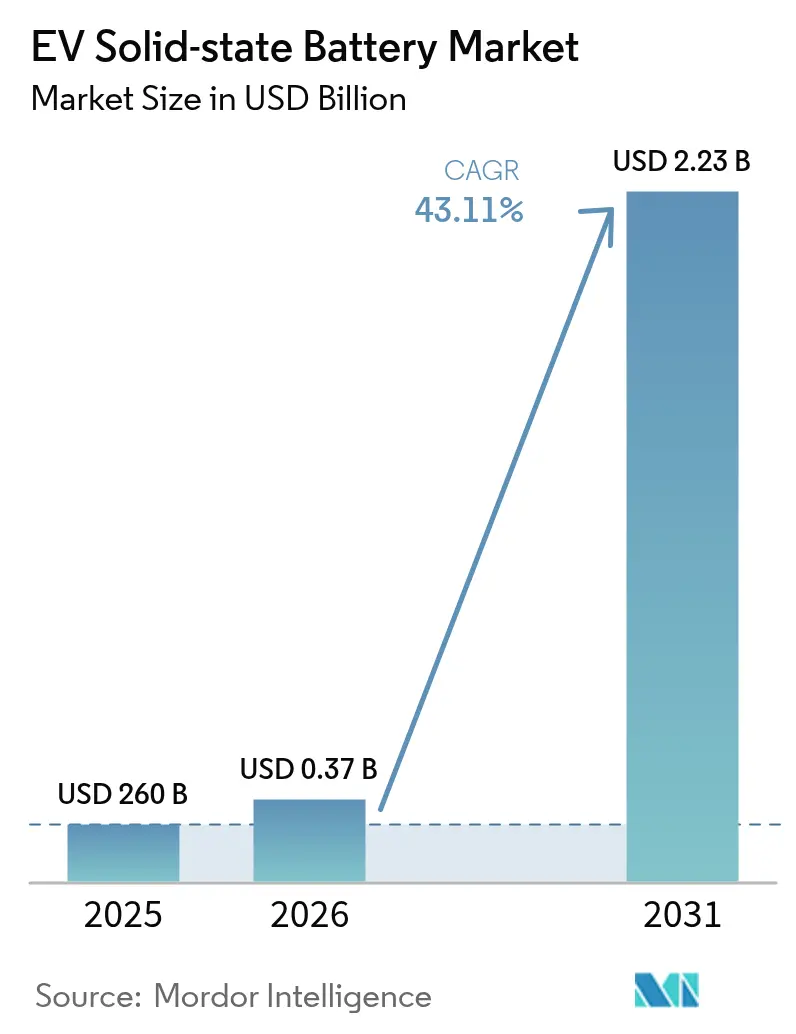

| Marktgröße (2026) | 0.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 43.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EV-Festkörperbatterie-Marktanalyse von Mordor Intelligence

Die Größe des EV-Festkörperbatterie-Markts im Jahr 2026 wird auf 372,09 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 260 Millionen USD, mit Projektionen für 2031, die 2,23 Milliarden USD zeigen, und wächst mit einer CAGR von 43,11 % über den Zeitraum 2026–2031. Verschärfte Emissionsfreie-Fahrzeug-Mandate, rasche Fortschritte bei der Verarbeitung von Sulfidelektrolyten sowie Pilotlinien-Investitionen der Automobilhersteller konvergieren, um die Akzeptanz zu beschleunigen. Personenkraftwagen bleiben der Ausgangspunkt für den kommerziellen Einsatz, während Nutzfahrzeugflotten ein stärkeres inkrementelles Wachstum verzeichnen, da die Betreiber die Kostenvorteile der Technologie über die Lebensdauer hinweg erkennen. Asien-Pazifik führt die weltweiten Lieferungen an, gestützt durch integrierte Lieferketten in Japan, Südkorea und China. Kapazitätserweiterungen in Nordamerika und Europa deuten unterdessen auf eine breitere geografische Streuung hin, sobald sich die Fertigungsausbeuten verbessern. Strategische Risiken konzentrieren sich auf die Verfügbarkeit von Lithium-Metall-Folie und Ausbeuteverluste bei Rolle-zu-Rolle-Prozessen, doch jüngste Durchbrüche bei der anodenfreien Zellformierung und verbesserten feuchtigkeitstoleranten Elektrolyten schließen diese Lücken.

Wesentliche Erkenntnisse des Berichts

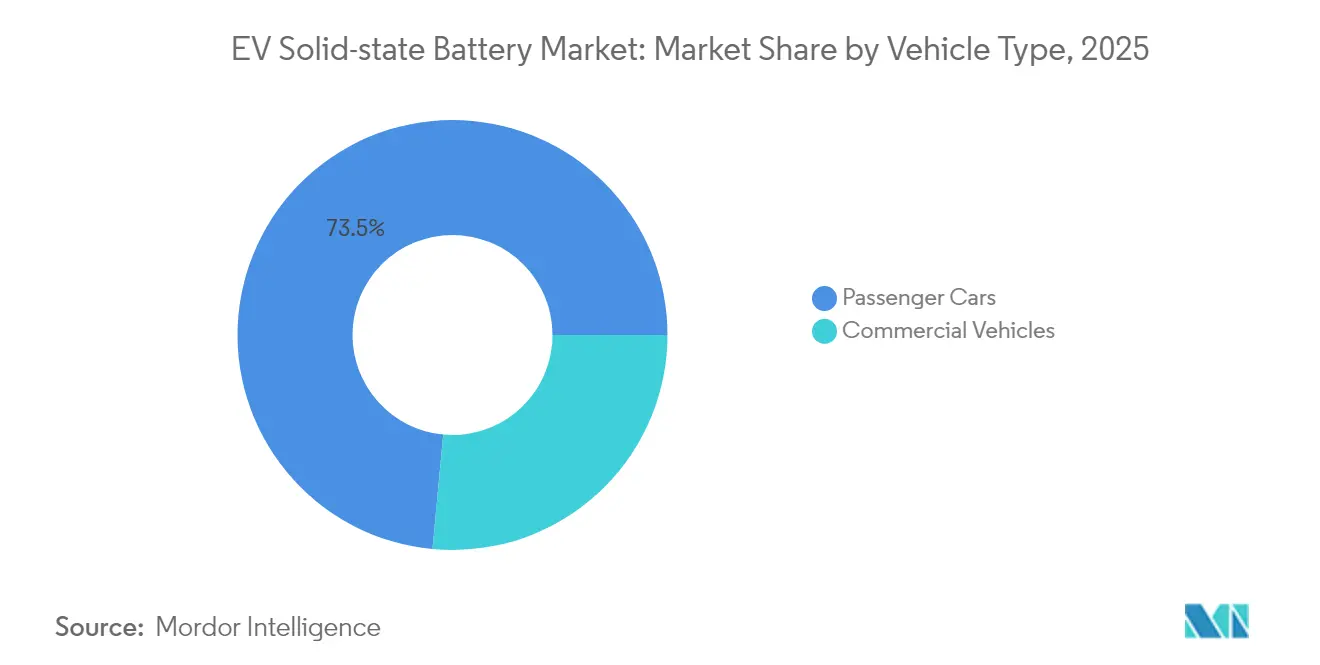

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 73,52 % am Festkörperbatterie-Markt im Jahr 2025; Nutzfahrzeuge werden voraussichtlich die schnellste CAGR von 38,95 % bis 2031 aufweisen.

- Nach Antrieb entfielen Batterieelektrofahrzeuge (BEV) auf 69,45 % der Festkörperbatterie-Marktgröße im Jahr 2025, und das Segment wird voraussichtlich mit einer CAGR von 38,60 % bis 2031 wachsen.

- Nach Festelektrolyttyp dominierten Sulfidchemien mit einem Marktanteil von 46,92 % im Jahr 2025, während Oxidsysteme voraussichtlich mit einer CAGR von 30,25 % bis 2031 expandieren werden.

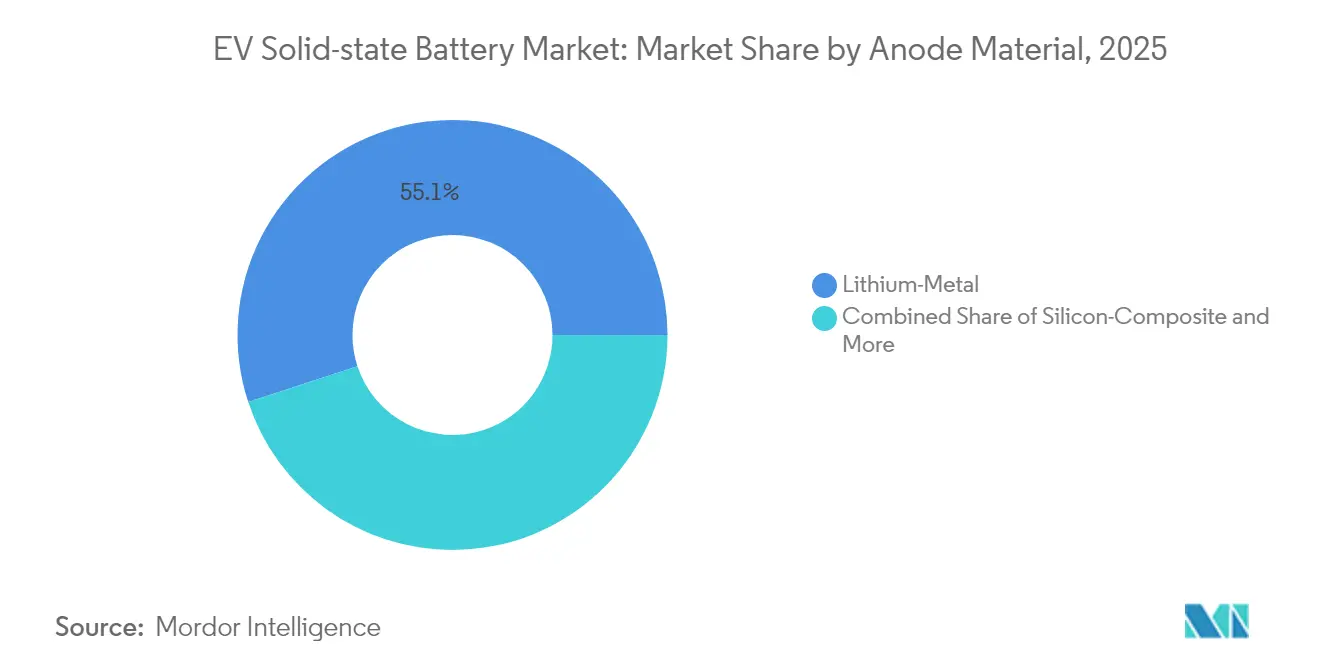

- Nach Anodenmaterial beanspruchte Lithium-Metall einen Anteil von 55,05 % an der Festkörperbatterie-Marktgröße im Jahr 2025 und entwickelt sich mit einer CAGR von 44,10 % zwischen 2026 und 2031.

- Nach Batteriekapazität hielten Zellen mit 20–100 Ah einen Umsatzanteil von 47,95 % im Jahr 2025; Zellen über 100 Ah werden voraussichtlich die stärkste CAGR von 41,90 % bis 2031 verzeichnen.

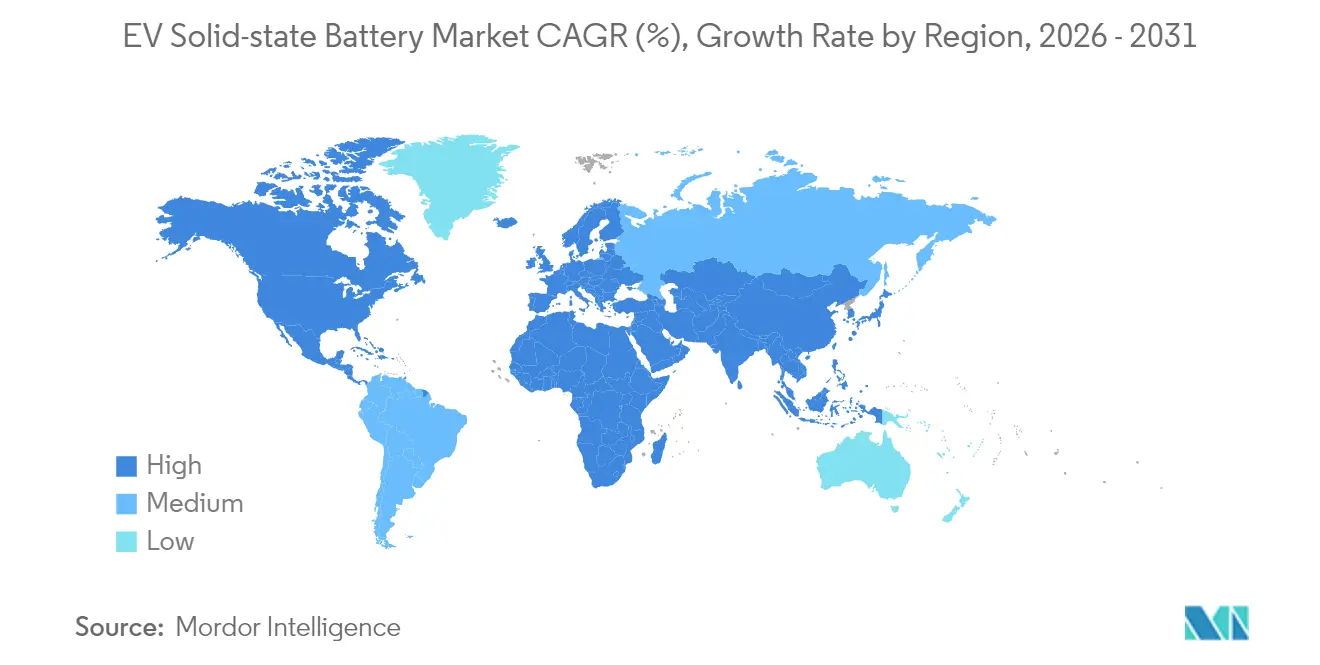

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 40,85 % im Jahr 2025, während der Nahe Osten und Afrika voraussichtlich mit einer CAGR von 35,40 % bis 2031 expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale EV-Festkörperbatterie-Markttrends und -Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasante Ausweitung der EV-Verkäufe | +13.6% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorsprung bei Energiedichte und Sicherheit | +9.1% | Global, frühe Akzeptanz in Premium-Segmenten | Langfristig (≥ 4 Jahre) |

| ZEV-Mandate und Anreize | +8.2% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Vertikale Integration der Automobilhersteller | +6.4% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Sulfid-Rolle-zu-Rolle-Verfahren | +5.4% | Kernschwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf die globale Fertigung | Mittelfristig (2–4 Jahre) |

| Druck durch Brandschadenhaftung in der Versicherungsbranche | +3.6% | Nordamerika und EU, regulatorisch geprägte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der globalen EV-Verkaufsvolumina

Die weltweiten Elektrofahrzeugverkäufe werden voraussichtlich im Jahr 2025 die Marke von 20 Millionen Einheiten überschreiten – etwa das Dreifache des Niveaus von 2021 – und verstärken den Druck auf die Automobilhersteller, Batterien zu entwickeln, die schneller laden und eine größere Reichweite bieten[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org. Chinas Dominanz in der Produktion verschafft asiatischen Zellenherstellern frühe Skalenvorteile, während die Elektrifizierung von Nutzfahrzeugflotten die Nachfrage über das Verbrauchersegment hinaus ausweitet. Größere Auftragsvolumina für Batteriesets ermöglichen es den Lieferanten, Pilotlinien auf eine höhere Anlagenauslastung auszurichten, was wiederum die Kosten pro Kilowattstunde senkt. Diese Dynamiken stärken den Festkörperbatterie-Markt insgesamt, indem sie sowohl den adressierbaren Fahrzeugpool als auch die Bereitschaft der Käufer erhöhen, Technologieaufschläge zu zahlen. Regionale Unterschiede bestehen weiterhin, doch die übergeordnete Entwicklung bleibt aufwärtsgerichtet, da Sicherheits- und Reichweitenbedenken abnehmen.

Vorsprung bei Energiedichte und Sicherheit gegenüber Lithium-Ionen-Akkupacks

Festkörper-Prototypen überschreiten routinemäßig 500 Wh/kg und liegen damit weit über dem Bereich von 250–300 Wh/kg konventioneller Lithium-Ionen-Akkupacks; jüngste Laborarbeiten berichten von Ionenleitfähigkeiten von 5,7 mS/cm für Sulfidelektrolyte bei gleichzeitig erhaltener struktureller Integrität unter mechanischer Belastung. Die Eliminierung brennbarer Flüssigelektrolyte senkt das Risiko thermischer Kettenreaktionen – ein zunehmend wichtiges Kriterium für Regulierungsbehörden und Versicherer. Automobilhersteller können daher Akkupackgehäuse verkleinern, Innenraumfläche zurückgewinnen und das Fahrzeuggewicht reduzieren. Diese Vorteile übersetzen sich in größere Reichweiten oder kleinere Akkus für dieselbe Reichweite – beides erschließt Designflexibilität und Gesamtbetriebskostenvorteile. Die Toleranz der Technologie gegenüber reinen Lithium-Metall-Anoden vergrößert den Leistungsvorsprung zusätzlich und schafft eine überzeugende Anziehungskraft für Premium- und Flottenplattformen.

Staatliche ZEV-Mandate und Batterieanreize

Kaliforniens Advanced Clean Cars II-Regelung verlangt, dass bis 2035 jedes neu in diesem Bundesstaat verkaufte Leichtfahrzeug emissionsfrei ist, mit schrittweisen Zwischenzielen ab 2026[2]Kalifornisches Amt für Luftreinhaltung, "Advanced Clean Cars II Regulations," arb.ca.gov. Die Politik ist auf Bundessteuer-Gutschriften abgestimmt, die die Batteriebeschaffung und -montage an die Inlandsproduktion knüpfen, was Automobilhersteller veranlasst, Zellenlinien der nächsten Generation zu lokalisieren. Der Green-Deal-Industrieplan Europas ergänzt dies um parallele Förderung für Batterie-Gigafabriken und Rohstoffverarbeitung. Diese synchronisierten Politikmaßnahmen verkürzen die Amortisationszeiten für Festkörper-Kapitalinvestitionen und schaffen frühzeitige Nachfragegewissheit.

Unternehmenseigene Pilotlinien der Automobilhersteller (Toyota, VW, BMW)

Toyotas 3-GWh-Lithiumsulfid-Gemeinschaftsunternehmen, Volkswagens 40-GWh-Partnerschaft mit QuantumScape und BMWs Prototypenprogramme unterstreichen ein aufkommendes Muster: Große Automobilhersteller integrieren die Zellentwicklung vertikal, um Differenzierungsmerkmale zu sichern. Diese Projekte verbessern den Wissenstransfer in der gesamten Lieferkette und ermöglichen schnelle Iterationen bei Ausbeute-Engpässen und Qualitätskontrolle. Frühe Produktionsvolumina werden in Premium-Modelle fließen, bei denen die Margen breiter sind, doch die gewonnenen Erkenntnisse ebnen den Weg für volumenstärkere Segmente bis 2028.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktionskosten und Ausbeuteverluste | -9.1% | Global, ausgeprägt in der Frühphasenproduktion | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kapazität im Gigawatt-Stunden-Maßstab | -7.3% | Global, Angebots-Nachfrage-Ungleichgewicht | Mittelfristig (2–4 Jahre) |

| Engpass bei Lithium-Metall-Folie | -5.4% | Global, konzentriert bei spezialisierten Zulieferern | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Recyclingwegen | -3.6% | Entwickelte Märkte mit strengen Recycling-Vorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und geringe Fertigungsausbeute

Aktuelle Festkörperzellen kosten 400–500 USD pro kWh – etwa das Vierfache der durchschnittlichen Kosten heutiger Lithium-Ionen-Akkupacks – aufgrund strenger Feuchtigkeitskontrollen und enger Toleranzen an Feststoff-Feststoff-Grenzflächen. Ausbeuteverluste erreichen auf vielen Pilotlinien zweistellige Prozentsätze und erhöhen die Stückkosten in frühen Produktionsläufen. Prozessinnovationen wie dampfabgeschiedene Lithiumfolien und anodenfreie Stapelverfahren versprechen eine Halbierung der Fehlerquoten, doch die industrielle Validierung ist noch im Gange. Bis diese Verbesserungen vom Labor in die Fertigung überführt werden, werden Preisaufschläge eine breite Markteinführung bremsen.

Begrenzte Kapazität im Gigawatt-Stunden-Maßstab vor 2028

Die meisten bestehenden Anlagen sind im Bereich von Zehn-Megawattstunden dimensioniert – unzureichend für den Bedarf der Automobilmasse. Trotz zahlreicher Ankündigungen werden nur eine Handvoll bestätigter Projekte die Gigawattstunden-Schwelle vor 2028 überschreiten. Die Kapitalintensität feuchtigkeitsfreier Rolle-zu-Rolle-Systeme und die begrenzte Anzahl spezialisierter Anlagenhersteller verlangsamen den Aufbau. Dieses Missverhältnis zwischen Nachfrageprognosen und tatsächlicher Produktion wird die kurzfristige Verfügbarkeit einschränken und damit die Adoptionskurven außerhalb von Premium- und Flottennischen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben die frühe Akzeptanz voran

Das Personenkraftwagen-Segment erzielte 73,52 % des Umsatzes im Jahr 2025, was frühe Einsätze in hochwertigen Modellen widerspiegelt, bei denen Leistung und Sicherheit Preisaufschläge rechtfertigen. Nutzfahrzeugflotten liegen beim Anteil zurück, verzeichnen jedoch eine CAGR von 38,95 % bis 2031, da Betreiber die Gesamtbetriebskostenvorteile durch länger haltende Akkupacks und reduzierten Ausfall abwägen. Toyota plant, Festkörperakkupacks zunächst in Luxus-Coupés einzuführen und die Chemie dann auf ein breiteres Modellprogramm auszuweiten, sobald die Kosten sinken. Flottenmanager hingegen priorisieren schnelles Laden und Haltbarkeit, was sie empfänglich für höhere Anfangs-Batteriepreise macht, die die Wartungskosten senken.

Das Segmentmuster deutet auf eine zweiphasige Adoptionskurve hin: Persönliche Luxusfahrzeuge etablieren Markenglaubwürdigkeit und ingenieurtechnische Zuverlässigkeit, gefolgt von leichten Transportern und Lastkraftwagen, die auf Auslastungsquoten ausgerichtet sind. Wenn Garantiedaten akkumulieren und Stückkosten sinken, werden Mainstream-Personenkraftzeugsegmente den Großteil der Stückvolumina nach 2028 ausmachen. Dieser Wandel spiegelt den historischen Rollout von Hochnickel-Lithium-Ionen-Akkupacks wider und schafft einen Sprungstein zur Massenmarktdurchdringung.

Nach Antrieb: BEVs führen bei der Festkörper-Integration

BEVs absorbierten 69,45 % der Lieferungen im Jahr 2025 und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 38,60 % wachsen. Rein elektrische Plattformen nutzen die hohe Energiedichte der Chemie aus, um die Reichweite zu verlängern, ohne die Akkupacks zu vergrößern – ein Vorteil, der für Hybridfahrzeuge weniger kritisch ist. PHEVs profitieren dennoch von einer schnelleren Ladeaufnahme, was den rein elektrischen Fahranteil erhöht und die Flottenemissions-Compliance verbessert.

Die meisten Automobilhersteller stimmen ihre Festkörper-Roadmaps auf Flaggschiff-Elektroarchitekturen ab, da Premium-Margen frühe Zellenaufschläge decken können. Mit sinkenden Kosten werden PHEV- und Serienhybrid-Plattformen dünnere, leichtere Festkörpermodule einsetzen, die Packaging-Fläche freigeben oder eine Verkleinerung des Akkus ermöglichen. Gleichzeitig festigt der regulatorische Druck für null Auspuffemissionen BEVs als dominierende Antriebsart für die Technologie.

Nach Festelektrolyttyp: Sulfide dominieren die Fertigung

Sulfidelektrolyte erzielten im Jahr 2025 einen Anteil von 46,92 % und werden voraussichtlich mit einer CAGR von 35,80 % bis 2031 expandieren, was auf die überlegene Ionenleitfähigkeit und die Kompatibilität mit bestehenden Rolle-zu-Rolle-Beschichtungslinien zurückzuführen ist. Anforderungen an kontrollierte Atmosphären erhöhen die Kapitalausgaben, doch frühe Akteure argumentieren, dass die Leitfähigkeitsvorteile die Handhabungskomplexität überwiegen. Oxidsysteme bieten eine verbesserte Feuchtigkeitstoleranz auf Kosten von dickenbedingtem Widerstand, während Polymervarianten spezielle Anwendungen bedienen, bei denen Flexibilität wichtiger ist als absolute Leistung.

Aktuelle Forschungsdaten zeigen, dass Sulfid-Dünnschichten Packungsdichten von 900 Wh/L auf Akkupack-Ebene erreichen und damit den Fall für hochvolumige elektrifizierte Antriebsstränge untermauern. Laufende Arbeiten an hochentropischen Argyrodit-Mischungen zielen darauf ab, die Leitfähigkeit über 6 mS/cm zu heben – gleichwertig mit Flüssigelektrolyten. Oxide werden wahrscheinlich Nischen in der stationären Speicherung und sicherheitskritischer Mobilität besetzen, während Polymere auf Wearables und Mikromobilität fokussiert bleiben.

Nach Anodenmaterial: Lithium-Metall führt in der Leistung

Lithium-Metall-Anoden beanspruchten im Jahr 2025 einen Marktanteil von 55,05 % und unterstreichen damit den Kernvorteil der Technologie: maximale nutzbare Kapazität. Festkörper-Separatoren unterdrücken Dendriten selbst bei aggressiver Zyklusbelastung und erschließen theoretische gravimetrische Kapazitäten nahe 3.860 mAh/g. Silizium-Komposit- und Graphit-Komposit-Anoden bieten Zwischenschritte für Hersteller, die vorsichtig gegenüber den Skalierungsherausforderungen von reinem Lithium sind.

Lithium-Metall-Zellen werden voraussichtlich mit einer CAGR von 44,10 % bis 2031 skalieren, teilweise angetrieben durch anodenfreie Stapeldesigns, die Lithium beim ersten Laden abscheiden und den Folienverbrauch reduzieren. Silizium-dominante Mischungen bieten eine Absicherung, nutzen bestehende Lieferketten und Zellformate und lassen gleichzeitig Raum für künftige Upgrades. Folglich wird das Anodenwettrennen wahrscheinlich in einer hybriden Landschaft enden, in der verschiedene Chemien auf unterschiedliche Fahrzeugpreissegmente abzielen.

Nach Batteriekapazität: Mittelbereich dominiert Anwendungen

Zellen mit einer Nennkapazität von 20–100 Ah machten 47,95 % der Gesamtlieferungen im Jahr 2025 aus, da sie gut zu 50–100-kWh-Automobilakkupacks passen. Formate über 100 Ah wachsen mit der höchsten CAGR von 41,90 %, was die Bemühungen widerspiegelt, die Modulanzahl und die Verdrahtungskomplexität zu reduzieren. Zellen unter 20 Ah bleiben relevant für Luft- und Raumfahrt, Medizintechnik und Nischen-Verbrauchergeräte, die intrinsische Sicherheit über niedrigste Kosten stellen.

Laufende Skalierungsprogramme zielen darauf ab, großformatige prismatische und zylindrische 46er-Bauformen zu standardisieren, die jeweils eine sechsfache Energiesteigerung gegenüber heutigen 21700-Zellen liefern. Steigende Kapazitäten entsprechen dem Bestreben der Automobilhersteller nach vereinfachter Akkupack-Architektur, was wiederum zu niedrigeren Montagekosten und leichterem Recycling beiträgt.

Geografische Analyse

Asien-Pazifik führte den Festkörperbatterie-Markt mit einem Anteil von 40,85 % im Jahr 2025 an, gestützt durch Japans Lithiumsulfid-Wertschöpfungskette und Südkoreas Pilotlinien-Expertise. Staatliche Förderung untermauert die Zellen-Forschung und Entwicklung sowie frühe Fahrzeugintegrationsprojekte, während etablierte Lithium-Ionen-Exportkorridore die Lernkurven bei der Skalierung verkürzen.

Nordamerika, unterstützt durch Steuergutschriften des Inflation Reduction Act und einem Ziel von mehr als 1.200 GWh jährlicher Zellkapazität bis 2030, entwickelt sich zum nächsten großen Wachstumspol. Volkswagens geplante St. Thomas-Gigafabrik und mehrere Start-up-Pilotlinien weisen auf ein sich um inländische Versorgungsmandate bildendes Ökosystem hin. Unternehmen nutzen die räumliche Nähe zu Kobalt-, Lithium- und Nickellagerstätten in Kanada und den Vereinigten Staaten, um die Rohstoffresilienz zu sichern.

Der Nahe Osten und Afrika verzeichnen die höchste CAGR von 35,40 %, wenn auch von einer kleinen Ausgangsbasis, angetrieben durch Grüner-Wasserstoff-Hubs und Großspeicher-Pilotprojekte, die aus Sicherheits- und Haltbarkeitsgründen direkt auf Festkörperchemien übergehen. Europa macht stetige Fortschritte mit Deutschlands FestBatt-Initiative und Mehrpartner-Konsortien, die auf kommerzielle Produktion bis Ende des Jahrzehnts abzielen. Die Integrationsbestrebungen europäischer Automobilhersteller sichern die letztendliche Nachfrageentwicklung, während öffentlich-private Finanzierungspools materialwissenschaftliche Durchbrüche beschleunigen.

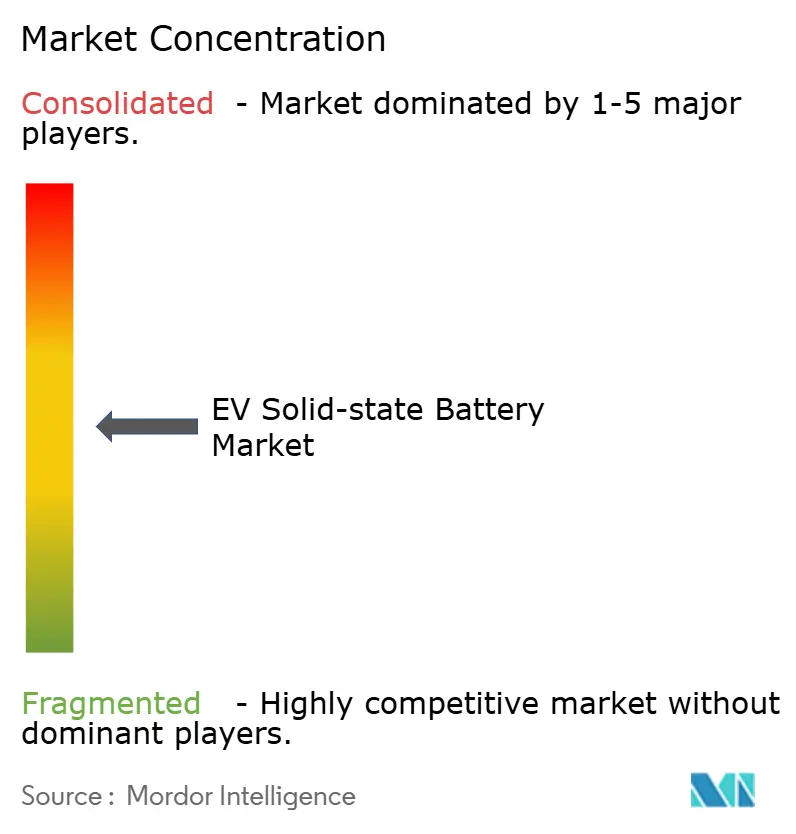

Wettbewerbslandschaft

Der Festkörperbatterie-Markt bleibt mäßig fragmentiert. Die wettbewerbliche Differenzierung dreht sich um Patentportfolios, Elektrolytformulierungen und Rolle-zu-Rolle-Ausbeuten.

Toyota konzentriert sich auf Sulfidchemie und unternehmenseigene Akkupack-Integration. Samsung SDI verfolgt ein anodenfreies Design, das die volumetrische Dichte verbessert, während QuantumScape einen Keramikseparator kommerzialisiert, der an mehrere Automobilhersteller lizenziert wird. Start-ups wie ProLogium konzentrieren sich auf flexible Oxidstapel für Premium-Unterhaltungselektronik und E-Motorräder, was auf breitere horizontale Anwendungen jenseits von Automobilen hindeutet.

Strategische Allianzen zwischen Automobilherstellern und Zellenentwicklern intensivieren sich, da Unternehmen um die Sicherung von Kapazitäten wetteifern. Konsolidierungspotenzial ist in jüngsten Gemeinschaftsunternehmen und Beteiligungen sichtbar, insbesondere dort, wo Automobilhersteller Kapital gegen garantierte Zellen-Abnahme tauschen. Dennoch begrenzen die Kapitalintensität des Sektors und strenge Qualitätsschwellen die Anzahl realisierbarer Marktteilnehmer, was mittelfristig auf einen Wandel zu einer oligopolistischen Struktur hindeutet, sobald Pilotlinien reifen.

EV-Festkörperbatterie-Branchenführer

Toyota Motor Corporation

Samsung SDI Co., Ltd

Solid Power Inc.

LG Energy Solution Ltd

QuantumScape Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: QuantumScape integrierte seinen Cobra-Separatorprozess in die Pilotproduktion, steigerte den Durchsatz und löste einen Kursanstieg von 37 % aus.

- Februar 2025: Idemitsu legte den Grundstein für eine 3-GWh-Lithiumsulfid-Anlage zur Versorgung von Toyotas nächster Akkupack-Generation.

- Oktober 2024: QuantumScape lieferte QSE-5-B-Musterzellen mit einer Energiedichte von 800 Wh/L und einem Laden von 10–80 % in unter 15 Minuten zur automobilen Validierung aus.

- Juli 2024: Volkswagens PowerCo-Einheit und QuantumScape einigten sich auf die Industrialisierung von Festkörperzellen mit einer anfänglichen Jahreskapazität von 40 GWh, erweiterbar auf 80 GWh.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Festkörperbatterien für Elektrofahrzeuge als Umsatz mit werkseitig hergestellten Akkupacks, die einen vollständig festen Elektrolyten verwenden und an Automobilhersteller oder Tier-1-Integratoren für batterieelektrische Fahrzeuge und Fahrzeuge mit Reichweitenverlängerung geliefert werden. Laut Mordor Intelligence ist das Jahr 2025 das Basisjahr und jeder Wert ist in USD bei der ersten kommerziellen Auslieferung ausgedrückt.

Ausschluss vom Geltungsbereich: Prototypzellen unterhalb der Technologiestufe sechs, Ersatzprodukte auf dem Ersatzteilmarkt, Unterhaltungselektronik und stationäre Speichersysteme fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Antrieb

- Batterieelektrofahrzeug (BEV)

- Plug-in-Hybridfahrzeug (PHEV)

- Hybridfahrzeug (HEV)

- Nach Festelektrolyttyp

- Sulfid-basiert

- Oxid-basiert

- Polymer-basiert

- Nach Anodenmaterial

- Lithium-Metall

- Silizium-Komposit

- Graphit-Komposit

- Nach Batteriekapazität

- Unter 20 Ah

- 20 bis 100 Ah

- Über 100 Ah

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- VAE

- Südafrika

- Ägypten

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Zellingenieuren, Beschaffungsleitern von drei Automobilherstellern, japanischen Materiallieferanten und europäischen Sicherheitsbehörden; ihre Erkenntnisse über die Ausbeute, die Preisgestaltung für die Pakete und die Zertifizierungshürden halfen uns, alle sekundären Annahmen einem Stresstest zu unterziehen.

Desk Research

Wir beginnen mit der Kartierung von Angebot und Nachfrage anhand offener Datensätze wie dem Global EV Outlook der Internationalen Energieagentur, den Handelsströmen von UN Comtrade HS-850760, den Offenlegungen der nationalen Ministerien und dem U.S. DOE Battery Price Tracker, die frühe Volumen- und Preiskurven verankern. Patentfamilien, die über Questel abgerufen werden, signalisieren eine Dynamik in der Chemie, während D&B Hoovers Einreichungen und Dow Jones Factiva Nachrichten Pilotkapazitäten und Joint Ventures aufdecken. Investorendecks und White Papers von Handelsverbänden liefern Hinweise auf die Politik. Viele andere öffentliche Aufzeichnungen fließen ebenfalls in unsere Schreibtischarbeit ein, und in einem zweiten Durchgang werden Währung, Einheiten und Inflation abgeglichen, bevor die Ergebnisse weiterverfolgt werden.

Marktgrößenbestimmung und -prognose

Unser Kernmodell beginnt mit regionalen EV-Produktionsprognosen, wendet Solid-State-Adoptionskurven, durchschnittliche Pack-Kapazitäten und Zell-ASPs an und überprüft dann die Gesamtzahlen durch ein gezieltes Bottom-up-Roll-up von angekündigten Gigafabrik-Anläufen und Musterbestellungen. Schlüsselvariablen wie die Auslastung der Gigafactory, die Ausbeute an Sulfidelektrolyten, die Lithium-Metall-Kosten, die Erwartungen an den Garantiezyklus und ZEV-Mandate fließen in eine multivariate Regression ein, deren Ergebnisse exponentiell geglättet werden, bevor die Basislinie festgelegt wird.

Zyklus der Datenvalidierung und -aktualisierung

Mordor Intelligence führt Abweichungsprüfungen gegen unabhängige Preisindizes und Batterieexport-Dashboards durch; Ergebnisse, die über zwei Standardabweichungen hinausgehen, lösen eine Überprüfung durch leitende Mitarbeiter aus. Die Berichte werden jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen nach wichtigen Meilensteinen der Kommerzialisierung, und ein abschließender Sweep geht der Auslieferung voraus.

Warum die EV-Festkörperbatterie von Mordor Vertrauen verdient

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen den Prototyp, die Endverwendung und die Währungsbehandlung unterschiedlich behandeln.

Der Vergleich zeigt, dass unser disziplinierter Umfang, die transparenten Variablen und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, wiederholbare Grundlage bieten, der sie vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,26 B (2025) | Mordor Intelligence | - |

| USD 0,37 B (2025) | Globale Beratung A | Zählt stationäre Lagerung und staatliche Zuschüsse als Einnahmen |

| USD 1,18 B (2024) | Industrieverband B | Setzt die angekündigte Kapazität in Verkäufe um und mischt die Unterhaltungselektronik |

| USD 0,16 B (2024) | Fachzeitschrift C | Ausgenommen sind Zellen unter 20 Ah und Pilotchargen unter 10 MWh |

Der Vergleich zeigt, dass unser disziplinierter Umfang, die transparenten Variablen und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, wiederholbare Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Festkörperbatterie-Markt?

Die Festkörperbatterie-Marktgröße beträgt im Jahr 2026 372,09 Millionen USD und wird voraussichtlich bis 2031 auf 2,23 Milliarden USD steigen.

Wie schnell wächst der Festkörperbatterie-Markt?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine jährliche Wachstumsrate (CAGR) von 43,11 % verzeichnen.

Welche Region führt den Festkörperbatterie-Markt an?

Asien-Pazifik hält mit 40,85 % im Jahr 2025 den größten Anteil, was auf integrierte Lieferketten und intensive Pilotlinien-Investitionen zurückzuführen ist.

Warum gelten Festkörperbatterien als sicherer als Lithium-Ionen-Akkus?

Sie eliminieren brennbare Flüssigelektrolyte, reduzieren das Risiko thermischer Kettenreaktionen und ermöglichen einen sichereren Einsatz in Hochenergieanwendungen.

Wann wird die Großserienproduktion von Festkörperbatterien beginnen?

Die kommerzielle Produktion wird voraussichtlich ab 2027 hochfahren, wenn Pilotlinien zu Kapazitäten im Multi-Gigawattstunden-Bereich übergehen.

Welches Fahrzeugsegment wird Festkörperbatterien zuerst übernehmen?

Premium-Personenkraftwagen werden die Akzeptanz als Pioniere anführen, gefolgt von Nutzfahrzeugflotten, die reduzierten Ladeausfallzeiten Priorität einräumen.

Seite zuletzt aktualisiert am: