Automotive Lithium Ionen Batterie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

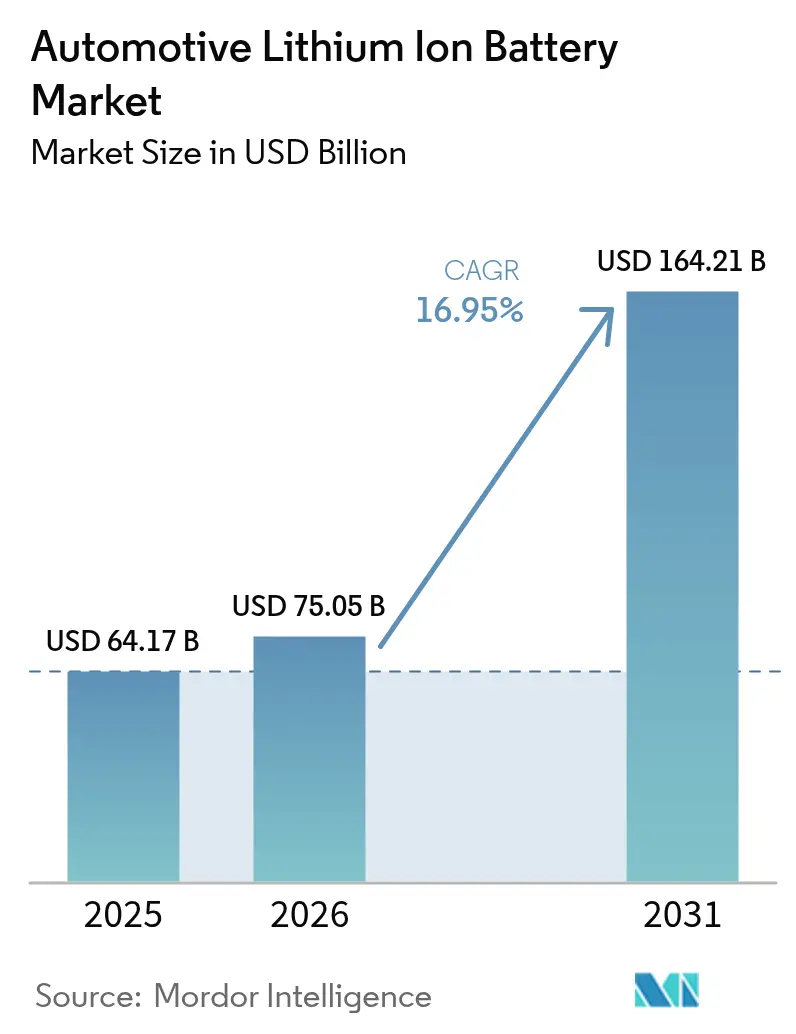

| Marktgröße (2026) | 75.05 Milliarden US-Dollar |

| Marktgröße (2031) | 164.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.95% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Lithium Ionen Batterie Marktanalyse von Mordor Intelligence

Die Größe des Automotive Lithium Ionen Batterie Markts wird im Jahr 2026 auf 75,05 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 64,17 Milliarden USD, mit Projektionen für 2031 von 164,21 Milliarden USD, was einem Wachstum von 16,95 % CAGR über den Zeitraum 2026–2031 entspricht. Regulatorischer Druck für Null-Emissions-Fahrzeuge, ein Rückgang der durchschnittlichen Packungskosten um 89 % seit 2015 und Kapazitätserweiterungen durch Gigafabriken treiben die EV-Expansion voran. Im Jahr 2024 entfielen auf EVs mehr als 20 % der weltweiten Neuzulassungen bei leichten Nutzfahrzeugen, wobei die Batterienachfrage nun durch die Einhaltung politischer Vorgaben angetrieben wird.[1]Internationale Energieagentur, "Global EV Outlook 2024," iea.org Chinas 80-%-Anteil an der weltweiten Zellenproduktion beschleunigt die Kostendeflation, während sich westliche Regionen auf die Lokalisierung der Lieferkette und den technologischen Wettbewerb bei nickelhaltigen und LMFP-Chemien konzentrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp hielten Battery Electric Vehicles (BEVs) im Jahr 2025 einen Umsatzanteil von 63,12 %, wobei leichte BEV-Nutzfahrzeuge (LCVs) bis 2031 einen CAGR von 34,20 % verzeichnen sollen.

- Nach Vertriebskanaltyp kontrollierten Erstausrüster (OEMs) im Jahr 2025 80,94 % der Größe des Automotive Lithium Ionen Batterie Markts, während der Aftermarket mit einem CAGR von 31,75 % wächst.

- Nach Batteriechemie führte Lithiumeisenphosphat (LFP) im Jahr 2025 mit einem Anteil von 44,75 % am Automotive Lithium Ionen Batterie Markt, wobei LMFP die am schnellsten wachsende Chemie mit einem CAGR von 30,95 % ist.

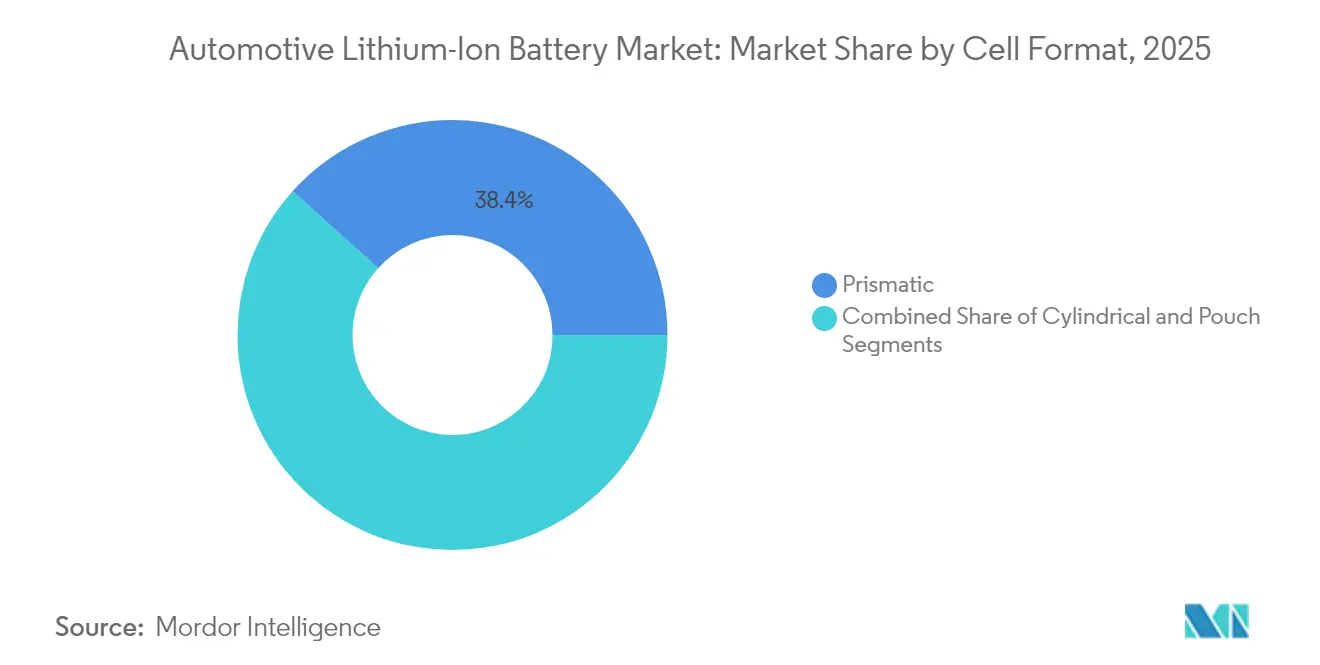

- Nach Zellformat dominierten prismatische Zellen im Jahr 2025 mit einem Anteil von 38,35 %, während zylindrische Formate bis 2031 einen CAGR von 23,40 % verzeichneten.

- Nach Kapazitätsbereich erfassten 60–90-kWh-Pakete im Jahr 2025 einen Anteil von 30,92 % an der Größe des Automotive Lithium Ionen Batterie Markts, wobei Pakete über 90 kWh mit einem CAGR von 26,10 % wachsen.

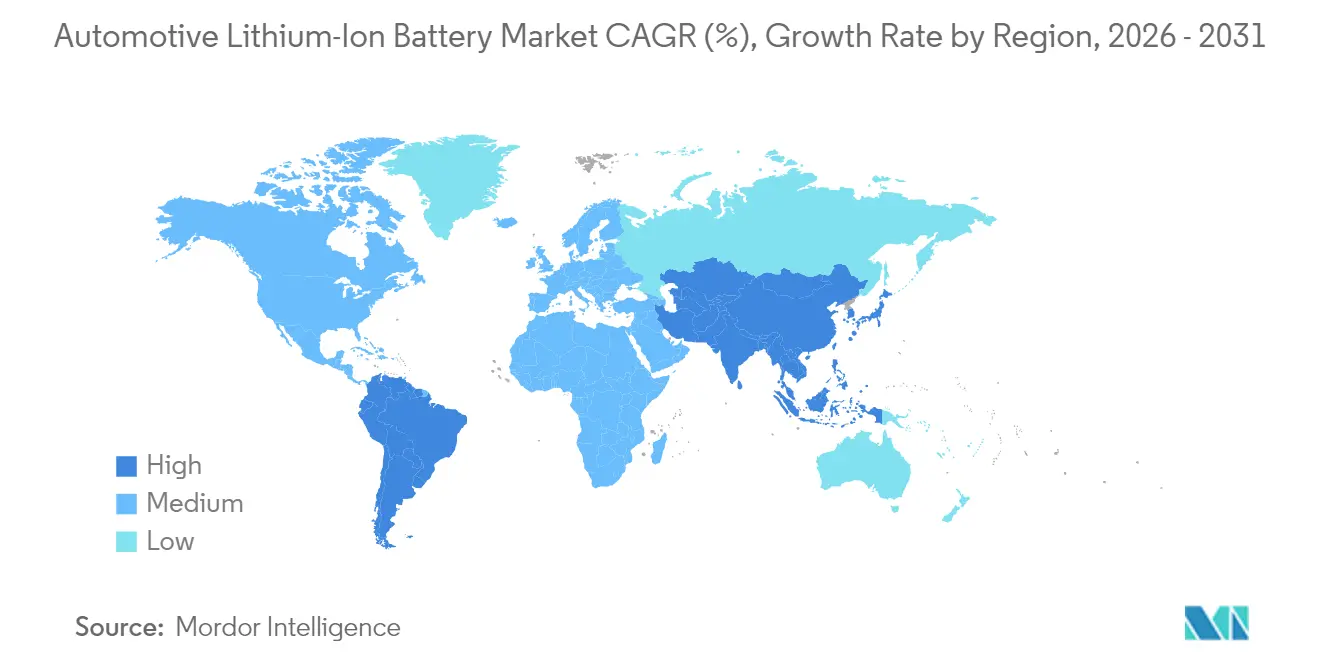

- Nach Geografie entfiel im Jahr 2025 auf den asiatisch-pazifischen Raum ein Anteil von 48,10 %, wobei Südamerika mit einem CAGR von 28,75 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automotive Lithium Ionen Batterie Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Stark steigende globale EV-Produktionsmandate bis 2030 | +4.2% | Global, mit frühzeitigen Gewinnen in der EU, China und Kalifornien | Mittelfristig (2–4 Jahre) |

| Starker Rückgang der Zellkosten durch nickelreiche und LMFP-Chemien | +3.8% | Global, mit Ausstrahlungseffekten auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Lokalisierung durch den IRA und die EU-Batterieverordnung | +2.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Überschusskapazitäten in Gigafabriken sichern die Paketverfügbarkeit | +2.1% | Nordamerika und EU, APAC-Kern | Mittelfristig (2–4 Jahre) |

| Vehicle-to-Grid-Monetarisierungsmodelle für Flotten | +1.8% | Nordamerika und EU, Pilotprogramme in APAC | Langfristig (≥ 4 Jahre) |

| OEM-geführte Partnerschaften für geschlossene Recyclingkreisläufe | +1.6% | Global, mit frühzeitigen Gewinnen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende globale EV-Produktionsmandate bis 2030

Zu den Vorschriften zählen das EU-Ziel von 100 % Null-Emissions-Verkäufen bis 2035 und die Anforderung Kaliforniens, dass 68 % der Neuzulassungen leichter Nutzfahrzeuge bis 2030 emissionsfrei sein müssen, was die Batterienachfrage unabhängig von Konjunkturzyklen sichert. Für 2024 werden weltweit knapp 17 Millionen EV-Verkäufe erwartet, wobei China 11 Millionen Einheiten beisteuert. Automobilhersteller haben bis 2030 Ausgaben für die Elektrifizierung in Höhe von 1,2 Billionen USD angekündigt, was die langfristige Nachfragetransparenz sichert. Das daraus resultierende Volumen erschließt Skaleneffekte, die weitere Kostensenkungen im gesamten Automotive Lithium Ionen Batterie Markt beschleunigen.

Starker Rückgang der Zellkosten durch nickelreiche und LMFP-Chemien

Die durchschnittlichen Packungspreise sanken im Jahresvergleich um 14 % auf rund 152 USD pro kWh im Jahr 2024. Chinesische Hersteller bieten bereits weniger als 100 USD pro kWh für optimierte LFP-Linien an, was Automobilherstellern ermöglicht, die Listenpreise bei Mittelklassemodellen um bis zu 6.000 USD zu senken.[2]CATL, "Unternehmenspräsentation 2025," catl.com Nickelreiche Kathoden liefern eine 10 % höhere Energiedichte, während LMFP-Mischungen die Materialkosten im Vergleich zu herkömmlichem NMC um 20–30 % senken. Die Kostensegmentierung schafft nun ein zweistufiges Produktangebot: Premiumfahrzeuge streben nach Reichweite mit nickelreichen Kathoden, während Massenmodelle auf LFP oder LMFP für die Erschwinglichkeit setzen. Ankündigungen von 500-Wh/kg-Feststoffprototypen deuten auf einen dichtegetriebenen Preisschwenk hin, der die Chemiepräferenzen bis 2027 neu gestalten könnte.

Überschusskapazitäten in Gigafabriken sichern die Paketverfügbarkeit

Die globale Zellenkapazität erreichte im Jahr 2024 894,4 GWh gegenüber einer deutlich geringeren realisierten Nachfrage, was die Auslastungsraten chinesischer Anlagen auf 51,1 % drückte. Überschussproduktion verschiebt die Verhandlungsmacht hin zu den Automobilherstellern, unterstützt Just-in-Time-Bestände und fördert die schnelle Iteration bei Schnelllade- und Zykluslebensdauermerkmalen. Europas Vorhaben im Umfang von 180 Milliarden EUR und die Pipeline der Vereinigten Staaten von 1.100 GWh schaffen Redundanzen, die geopolitische Schocks abfedern. Das Überangebot verstärkt den Preiswettbewerb, belastet jedoch die Bilanzen kleinerer Unternehmen und beschleunigt einen Ausleseprozess, der bis 2025 möglicherweise weniger als 40 lebensfähige globale Batteriehersteller übrig lassen könnte.

Anreize zur Lokalisierung durch den IRA und die EU-Batterieverordnung

Der US Inflation Reduction Act knüpft eine Steuergutschrift von 7.500 USD an 50 % inländischen Batterieinhalt im Jahr 2024 und 100 % bis 2029. Diese Regelung hat Investitionen in nordamerikanische Zellen in Höhe von 167 Milliarden USD ausgelöst und koreanische Zulieferer dazu veranlasst, 49,6 Billionen KRW für regionale Werke aufzubringen. Die EU-Batterieverordnung schreibt Offenlegungen des CO₂-Fußabdrucks und Schwellenwerte für recycelte Inhaltsstoffe vor, die mit nahe gelegener Produktion leichter zu erfüllen sind. Handelsbarrieren begünstigen First-Mover beim Aufbau lokaler Gigafabriken und bestrafen importzentrierte Strategien, was die Beschaffungsstrategien im gesamten Automotive Lithium Ionen Batterie Markt neu gestaltet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Spotpreisvolatilität bei Lithiumcarbonat | -2.3% | Global, mit akuten Auswirkungen auf kostenempfindliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Rückrufkosten im Bereich Brandsicherheit, die den Restwert belasten | -1.8% | Global, mit konzentrierter Wirkung in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren für neue Rohstoffminen | -1.4% | Global, mit akuten Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verbraucherbedenken hinsichtlich ethischer Kobaltbeschaffung | -0.9% | Global, mit konzentrierter Wirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spotpreisvolatilität bei Lithiumcarbonat

Die Preise brachen um 90 % von Höchstständen von 80.000 USD pro Tonne auf rund 13.000 USD im Jahr 2024 infolge eines Überangebots aus neuen australischen und chilenischen Minen ein. Die Volatilität erschwert die Budgetplanung für nicht vertikal integrierte Zellhersteller und könnte Expansionsentscheidungen verzögern. Während das Überangebot anhält, könnten Genehmigungsverzögerungen und geopolitische Risiken den Markt bis 2025 wieder anspannen. Vertikal integrierte Unternehmen wie BYD, die über vorgelagerte Vermögenswerte verfügen, bleiben von diesen Schwankungen abgeschirmt. Kleinere Hersteller ohne Absicherungskapazität sind einem Margendruck und potenziellen Konsolidierungsdrücken ausgesetzt.

Rückrufkosten im Bereich Brandsicherheit belasten den Restwert

Batteriebedingte Fahrzeugrückrufe stiegen zwischen 2018 und 2023 massiv an, wobei Vorfälle bei Chevrolet, Hyundai und Audi das Verbrauchervertrauen beschädigten. Abhilfemaßnahmen kosten 10.000–15.000 USD pro Fahrzeug und beeinträchtigen die Wiederverkaufspreise gebrauchter EVs. Die US-Vorschrift FMVSS 305a, in Kraft seit Februar 2025, schreibt einheitliche Notfallreaktionsleitfäden vor, die die künftige Rückrufhäufigkeit senken könnten, aber einen zusätzlichen Compliance-Aufwand mit sich bringen. Versicherer reagierten mit höheren EV-Prämien, was die Gesamtbetriebskosten in einigen Märkten erhöht. Batterien der ersten Generation tragen die Hauptlast, was auf eine verbesserte künftige Zuverlässigkeit hindeutet, da Thermomanagementsysteme ausgereifter werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: BEVs treiben die Marktdominanz

BEVs trugen im Jahr 2025 63,12 % des Umsatzes bei und bestätigten ihren Status als Ankersegment des Automotive Lithium Ionen Batterie Markts. Die Einführung von BEV-LCVs in kommerziellen Flotten wächst mit einem CAGR von 34,20 %, da kilometerintensive Routen die Kraftstoffeinsparungen schneller amortisieren als Verbrauchersegmente. Plug-in-Hybride behalten einen Anteil in ländlichen und sich entwickelnden Regionen, in denen der Zugang zu Ladeinfrastruktur noch hinterherhinkt, während konventionelle Hybride eine Brückentechnologie darstellen. Amazons Auftrag über 100.000 Einheiten bei Rivian und die Flottenaufrüstungen von FedEx verdeutlichen, wie unternehmerische Nachhaltigkeitsziele die Massenbeschaffung katalysieren. Schwerlastzyklen von Tesla Semi und Partnerschaften zwischen Panasonic Energy und Harbinger Motors deuten auf eine steigende Nachfrage nach Hochleistungspaketen und robusten Wärmemanagementsystemen hin. Die Flottenelektrifizierung verkürzt die Austauschzyklen, erhöht künftige Aftermarket-Volumina und vertieft den Fußabdruck des Automotive Lithium Ionen Batterie Markts.

Die Welle im Fernverkehr intensiviert das Interesse an Megawatt-Klasse-Ladevorgängen und robusten Zellchemien. Zulieferer, die prismatische oder großformatige zylindrische Zellen für die Schnellladedauerhaftigkeit maßschneidern, positionieren sich am besten für diese Anforderungen. Regierungen verleihen zusätzlichen Schwung durch urbane Emissionszonen, die Dieseltransporter und -lkws ausschließen und elektrische Alternativen wirtschaftlich unausweichlich machen. Dieser regulatorische Druck verringert die Restwert-Unsicherheit und gibt Finanzierern das Vertrauen, Flottenumstellungen zu finanzieren. Hochdurchsatz-Logistik treibt darüber hinaus prädiktive Wartungsplattformen voran, die den Paketzustand überwachen und vorbeugende Austausche einplanen, was servicebasierte Einnahmepools im Automotive Lithium Ionen Batterie Markt erweitert.

Nach Vertriebskanaltyp: OEM-Dominanz mit aufstrebendem Aftermarket

OEMs erwirtschafteten im Jahr 2025 80,94 % des Batterieumsatzes, da neue Fahrzeuganläufe die Nachfrage dominierten. Der installierte EV-Bestand wird jedoch einen deutlichen Wandel auslösen, sobald Erstgenerationspakete das Lebensende erreichen. Der Aftermarket wächst jährlich um 31,75 %, da frühe Flottenbetreiber mit Kapazitätsverlust konfrontiert sind. Unabhängige Servicenetzwerke und Recycler bereiten Diagnose- und Aufarbeitungslinien vor, um Mehrwert aus Modulen zu schöpfen, die für den Antrieb ungeeignet, aber noch für die stationäre Speicherung brauchbar sind. Gesetze zum Recht auf Reparatur in der EU und in Kalifornien zwingen Automobilhersteller, Diagnosedaten offenzulegen, was den Wettbewerb beim Austausch und bei der Weiterverwendung ankurbelt. Battery-as-a-Service-Plattformen von NIO und CATL verwischen Grenzen, indem sie das Paketeigentum vom Fahrzeugeigentum entkoppeln und abonnementbasierte Einnahmequellen eröffnen.

Proprietäre Batteriemanagementsoftware bleibt das größte Hindernis für Drittanbieter-Reparaturbetriebe. Sichere Datengateways und Telematikintegration werden zu Wettbewerbsdifferenzierern. Politische Entscheidungsträger, die kreislaufwirtschaftliche Vorteile abwägen, könnten den Zugang weiter öffnen, insbesondere dort, wo Batterie-Importe und inländische Recyclingkapazitäten gering sind. Normierungskonsortien, die an Modulabmessungen und Kommunikationsprotokollen arbeiten, könnten den Aftermarket-Wandel beschleunigen. Wenn diese Entwicklungen konvergieren, ist die mit Austausch- und Second-Life-Anwendungsfällen verbundene Größe des Automotive Lithium Ionen Batterie Markts auf eine rasche Expansion im nächsten Jahrzehnt eingestellt.

Nach Batteriechemie: LFP gewinnt dank Kostenvorteilen an Boden

LFP-Pakete lieferten im Jahr 2025 44,75 % des Anteils am Automotive Lithium Ionen Batterie Markt, angetrieben durch thermische Stabilität und niedrige Rohstoffkosten. LMFP, das Mangan für eine höhere Spannung beimischt, verzeichnet einen CAGR von 30,95 %, indem es die Energiedichte verbessert, ohne Kosten oder Sicherheit zu opfern. Nickelreiche NMC- und NCA-Varianten behalten die Führung bei Premiummodellen, die maximale Reichweite fordern, doch ihr Kobaltexposure weckt Nachhaltigkeitsbedenken und erhöht die Preissensitivität gegenüber Metallvolatilität. General Motors plant, fünf von sieben Volumen-EVs auf LFP umzustellen, die Aufkleber-Preise um 6.000 USD zu senken und die adressierbare Nachfrage zu verbreitern. BYDs 60-Ah-Feststoffprototyp mit 400 Wh/kg unterstreicht die bevorstehende Hinwendung zu Festkörperbatterien, obwohl die kommerzielle Markteinführung vor 2027 unwahrscheinlich ist.

Die Chemiewahl spiegelt nun die Gesamtkostenoptimierung wider statt der reinen Spitzenleistung. Regulatorische Lebenszyklen zwingen Automobilhersteller, Recyclingpflichten gegen das Risiko bei der Rohstoffbeschaffung abzuwägen. LMFP bietet den besten Kompromiss für Massensegmente, da Mangan reichlich vorhanden und geopolitisch weniger konzentriert ist als Nickel. Zulieferer, die die LMFP-Kathodenproduktion schnell skalieren können, dürften die nächste Wettbewerbsgrenze des Automotive Lithium Ionen Batterie Markts mitgestalten.

Nach Zellformat: Prismatische Zellen führen bei der Fertigungseffizienz

Prismatische Zellen erfassten 2025 einen Anteil von 38,35 % dank effizienter Staplung, kompakter Packgeometrie und besserer Wärmepfade. Zylindrische Designs, angeführt von Teslas 4680 und der Expansion von Panasonic Energy, wachsen mit einem CAGR von 23,40 % auf der Grundlage des Versprechens eines höheren Durchsatzes und verbesserter mechanischer Stabilität. Pouch-Zellen bleiben relevant, wo flexible Verpackungen vorrangig sind, obwohl ihre Feuchtigkeitsempfindlichkeit die Verarbeitungskosten erhöht. Europäische Gigafabriken bevorzugen zunehmend prismatische Layouts, um die Zell-zu-Pack-Montage zu rationalisieren, wobei Volkswagen bis 2030 eine prismatische Übernahme von 80 % anstrebt. Die koreanischen Marktführer LG Energy Solution, Samsung SDI und SK On haben prismatische Linien wiederbelebt und damit dieses Format auf 49 % der Zellversorgung Europas im Jahr 2023 gebracht.

Trends zur Zell-zu-Pack-Integration begünstigen größerformatige Optionen, die Modulgehäuse entfernen und die volumetrische Effizienz maximieren. Automatisierungsfreundliche geradlinige Stapelung senkt die Investitionskosten pro Gigawattstunde – ein entscheidender Faktor, da Überkapazitäten die Margen drücken. Zylindrische Fortschritte wie die Trockenelektrodenbeschichtung könnten die Kostenlücke schließen. Die Formatauswahl ist nun mit der Plattformstrategie jedes OEMs verflochten und beeinflusst Lieferkettenpartnerschaften sowie geographische Lokalisierungsentscheidungen im Automotive Lithium Ionen Batterie Markt.

Nach Kapazitätsbereich: Hochleistungspakete treiben Premiumsegmente

Pakete mit 60–90 kWh machten 2025 30,92 % des Umsatzes aus und bieten die optimale Balance aus Reichweite, Kosten und Ladezeit für die meisten Fahrgastmodelle. Pakete über 90 kWh verzeichnen einen CAGR von 26,10 %, da Luxus-SUVs, Pick-up-Trucks und schwere Nutzfahrzeuge längere Fahrintervalle fordern. Designs unter 30 kWh bedienen Mikromobilität und preissensible Käufer, während 30–60 kWh auf Kompaktautos und Plug-in-Hybride abzielen. Energiereiche Pakete wecken Interesse an Festkörperbatterien, da eine höhere Energiedichte die Reichweite verlängert, ohne Masse oder Platzbedarf proportional zu erhöhen. BYDs Super-e-Plattform, die 1-MW-Laden ermöglicht, veranschaulicht, wie Hochleistungspakete kombiniert mit ultraschnellem Laden die Parität mit der Betankungszeit von Benzinfahrzeugen erreichen können.

Mit dem Ausbau der Ladenetze verschieben die Verbraucher ihre Reichweiteerwartungen nach oben, was die Automobilhersteller dazu veranlasst, auch bei Mittelklassemodellen größere Batterien einzubauen. Diese Verschiebung erhöht die Nachfrage nach fortschrittlichem Wärmemanagement und einer detaillierteren Zustandsüberwachung zur Wahrung der Garantiemargen. Zulieferer, die modulare Architekturen liefern, die von 30-kWh-Stadtfahrzeugen bis zu 200-kWh-Lkws anpassbar sind, können diversifizierte Volumina erschließen. Diese Trends erweitern gemeinsam die Größe des Automotive Lithium Ionen Batterie Markts im Bereich der Premium- und Nutzfahrzeugsegmente.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 48,10 % und wird durch Chinas Dominanz bei der Zellenproduktion, der Vorläuferverarbeitung und der Versorgung mit aktiven Anodenmaterialien verankert. Die politisch getriebene Inlandsnachfrage kombiniert exportorientierte Gigafabrik-Strategien und ermöglicht regionalen Produzenten wie CATL und BYD, aggressiv zu skalieren und gleichzeitig Handelsrisiken abzusichern. Japan positioniert sich durch gemeinsame Unternehmen von Panasonic Energy mit Subaru und Mazda neu, mit dem Ziel, die Abhängigkeit von chinesischen Importen zu reduzieren und gleichzeitig die Technologieführerschaft zu bewahren. Südkoreas Trio aus LG Energy Solution, Samsung SDI und SK On hielt einen globalen Anteil von 18,4 % und überbrückt chinesische Kostenführerschaft und westliche Lokalisierungsanforderungen.

Südamerika verzeichnet mit einem CAGR von 28,75 % die schnellste Expansion. Brasilien registrierte 2024 177.358 elektrifizierte Verkäufe, wobei BYD die Auslieferungen anführt, was verdeutlicht, wie kostenkonkurrenzfähige chinesische Akteure in preisbewusste Märkte eindringen. Chiles Status als zweitgrößter Lithiumproduzent, gepaart mit günstigen Lizenzgebührenrahmen, zieht Investitionen in lokale Kathoden- und Zellprojekte an. Die elektrischen Busflotten der Region – BYD hält den Mehrheitsanteil – schaffen Ladeinfrastruktur und machen Verbraucher mit Batterieantrieb vertraut, was die Adoption von Personenwagen stärkt. Regierungsprogramme wie Brasiliens Mover-Initiative setzen strengere Emissionsnormen durch und bieten einen stabilen politischen Rahmen bis 2030.

Nordamerika und Europa konzentrieren sich auf die Reduzierung der chinesischen Abhängigkeit und den Aufbau heimischer Fabriken. Der Inflation Reduction Act der Vereinigten Staaten fördert bis 2030 einen Überschuss an Automotive Lithium Ionen Batterie Marktgröße und positioniert die Region als potenziellen Exporteur. Europas Gigafabrik-Programm im Umfang von 180 Milliarden EUR zielt auf Selbstversorgung bis 2026 ab, obwohl hohe Energieabgaben und komplexe Genehmigungsverfahren die Anlaufphasen verlangsamen. Aufstrebende Hubs in Marokko und dem Markt der Vereinigten Arabischen Emirate vermarkten Vorteile erneuerbarer Energien, um Kathoden- und Paket-Investitionen anzuziehen, was signalisiert, dass der Automotive Lithium Ionen Batterie Markt zunehmend multipolar wird.

Wettbewerbslandschaft

Die fünf größten Zulieferer kontrollierten im Jahr 2024 etwa drei Fünftel des Umsatzes und schufen ein moderat konzentriertes Umfeld, das noch Raum für Spezialisten lässt. CATL behauptete die Führungsposition und verzeichnete robustes Wachstum, nachdem mehrjährige Lieferverträge mit Tesla, Ford und BMW abgeschlossen wurden. BYD vertiefte die vertikale Integration durch die gleichzeitige Herstellung von Batterien und Fahrzeugen, steigerte seinen Umsatz 2024 und drückte die Margen eigenständiger Hersteller. Die koreanischen Unternehmen LG Energy Solution, Samsung SDI und SK On hielten fast ein Fünftel des Marktanteils, spürten jedoch Preisdruck von chinesischen Kostenführern und eine schleppende Erholung in Nordamerika.

Der Wettbewerb verlagert sich von bloßem Kapazitätsausbau hin zu Chemieführerschaft und Prozesseffizienz, da der Automotive Lithium Ionen Batterie Markt reift. Samsung SDI peilt die kommerzielle Festkörperproduktion bis 2027 an, während LG Energy Solution zylindrische Zellen der 46er-Serie für Hochleistungsmodelle vorantreibt. Patentanmeldungen für Sulfid-Elektrolyte, insbesondere von BYD, signalisieren, dass geistiges Eigentum über künftige Gewinnanteile entscheiden wird. Intensivierte F&E-Ausgaben erhöhen die Hürden für kleinere Wettbewerber, und es wird erwartet, dass bis 2025 weniger als 40 Batteriehersteller lebensfähig bleiben. Konsolidierungsdruck begünstigt gut kapitalisierte Akteure, die Forschungskosten über Multi-Gigawattstunden-Anlagen verteilen können.

Geografische Diversifizierung geht nun mit Technologiewetten einher: CATL und BYD bauen Fabriken in Ungarn, Brasilien und Thailand auf, um Zollrisiken abzusichern, während Samsung SDI ein zweites Werk in den Vereinigten Staaten errichtet, um Anreize des Inflation Reduction Act für Energie zu nutzen. Freie Marktchancen bestehen bei Nutzfahrzeugen, stationärer Speicherung und in Schwellenländern, in denen etablierte Marken nur begrenzte Marktpräsenz haben. Der Aftermarket wächst in robustem Tempo, da frühe EV-Flotten altern, und öffnet die Tür für unabhängige Aufarbeitungs- und Recyclingunternehmen. Disruptoren wie StoreDot und QuantumScape arbeiten an siliziumreichen Anoden und Festkörperzellen, benötigen aber noch Gigafabrik-Partner für eine Kommerzialisierung im großen Maßstab, was unterstreicht, dass der Vorteil zunehmend davon abhängt, bahnbrechende Wissenschaft mit industriellem Durchsatz zu verbinden.

Marktführer im Automotive Lithium Ionen Batterie Markt

Samsung SDI Co. Ltd.

CATL

BYD Co. Ltd.

LG Energy Solution

Panasonic Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: LG Energy Solution und Samsung SDI kündigten erstmals die US-amerikanische Produktion von LFP-Batterien an und unterstützen damit die Strategie von General Motors, die EV-Kosten bei Mittelklassemodellen zu senken.

- März 2025: Samsung SDI bestätigte Pläne für ein neues US-amerikanisches Fertigungswerk und stellte zylindrische Batterien der 46er-Serie vor, die Anreize aus dem Advanced Manufacturing Production Credit nutzen.

- Februar 2025: BYD stellte seine erste 60-Ah-Festkörperbatterie mit einer Energiedichte von 400 Wh/kg vor. Das Unternehmen plant bis 2027 Massendemonstrations-Anwendungen, mit Ambitionen für eine großflächige Serienproduktion nach 2030.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Lithium-Ionen-Autobatterien als den Umsatz, der mit Traktionsbatterien und -modulen erzielt wird, die weltweit batterieelektrische, Plug-in-Hybrid- und Vollhybrid-Personen- und Nutzfahrzeuge antreiben. Die Werte erfassen die Erstausrüstungsverkäufe an Fahrzeug-OEMs während des Referenzjahres und des Prognosehorizonts, ausgedrückt in konstanten 2024-US-Dollar.

Ausschluss vom Umfang: Die Studie schließt 12-V-SLI-Ersatzbatterien, stationäre Energiespeichersysteme, Nicht-Lithium-Chemikalien und den Handel mit Rohstoffen aus.

Überblick über die Segmentierung

- Nach Fahrzeugtyp

- Battery Electric Vehicle (BEV)

- Plug-in Hybrid Electric Vehicle (PHEV)

- Hybrid Electric Vehicle (HEV)

- Brennstoffzellen-Elektrofahrzeug (FCEV)

- Nach Vertriebskanaltyp

- OEMs

- Aftermarket

- Nach Batteriechemie

- NMC

- LFP

- NCA

- LMFP / LFMP

- LTO

- Nach Zellformat

- Zylindrisch

- Prismatisch

- Pouch

- Nach Kapazitätsbereich

- Weniger als 30 kWh

- 30–60 kWh

- 60–90 kWh

- Mehr als 90 kWh

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Norwegen

- Niederlande

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Rest von Asien-Pazifik

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten & Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Zellhersteller, Käufer von Fahrzeug-OEM-Batterien, Lieferanten von aktiven Kathodenmaterialien und regionale Verbände für Elektromobilität in Asien-Pazifik, Europa und Nordamerika. Diese Gespräche bestätigten die Nutzungsraten, die ASP-Progression auf Packungsebene und die regionalen Subventionsannahmen, die in der Sekundärforschung unklar waren.

Desk Research

Wir haben grundlegende Nachfrageindikatoren aus seriösen öffentlichen Quellen wie der Internationalen Energieagentur, OICA-Produktionsdatensätzen, UN Comtrade-Exportdaten und nationalen Verkehrsministerien zusammengetragen. Anschließend überlagerten wir Preistrends aus BloombergNEF-Erhebungen zu Packpreisen. Weißbücher von Fachverbänden (ACEA, CALSTART), akademische Fachzeitschriften über Fortschritte in der Kathodenchemie und Unternehmensberichte (10-K) lieferten zusätzliche Informationen über Kosten, Kapazitäten und Strategien. Abonnementdatenbanken, darunter D&B Hoovers für die Finanzdaten der Zulieferer und Dow Jones Factiva für die Geschäftsentwicklung, rundeten die Sekundärdaten ab. Diese Liste dient nur zur Veranschaulichung; viele andere offene und proprietäre Referenzen wurden zur Bestätigung untersucht.

Marktgrößenbestimmung und -prognose

Es wurde ein Top-Down-Fahrzeugverkaufs- und -parkmodell (BEV, PHEV, HEV) erstellt, das antriebsspezifische Normen für Batteriegrößen, Verbreitungsraten und durchschnittliche Packpreise anwendet. Die Ergebnisse wurden mit selektiven Bottom-up-Roll-ups der Lieferungen der führenden Zellhersteller und offengelegten Gigafactory-Kapazitäten abgeglichen. Zu den Schlüsselvariablen gehören die weltweiten EV-Zulassungen, der durchschnittliche Packpreis pro Kilowattstunde, regionale Subventionsniveaus, Verschiebungen in der Kathodenchemie (NMC vs. LFP), Zeitpläne für die Inbetriebnahme von Gigafabriken und Rohstoffpreiskurven. Die Prognosen verwenden multivariate Regressions- und Szenarioanalysen, um jeden Treiber zu prognostizieren. Danach leiten Sensitivitätsbänder die endgültige CAGR-Auswahl. Lücken in den Bottom-up-Volumina wurden durch Kapazitätsauslastungsproxies überbrückt, die aus vierteljährlichen Gewinnmitteilungen und Handelsstromdaten abgeleitet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen zweistufigen Peer-Review, einen Abgleich mit unabhängigen EV-Bestandsstatistiken und eine Kennzeichnung von Anomalien durch unser automatisches Dashboard. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen wie größeren Subventionsreformen, Rekordpreisschwankungen oder neuen Gigawatt-Anlagen vorgenommen werden, damit die Kunden den aktuellsten Überblick erhalten.

Warum Mordors Lithium-Ionen-Autobatterie Baseline für Zuverlässigkeit steht

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Preisannahmen und Aktualisierungsrhythmen wählen. Unsere disziplinierten Einbeziehungskriterien und die jährliche Aktualisierung ermöglichen es Entscheidungsträgern, ihre Pläne an einer Zahl festzumachen, die die tatsächliche OEM-Kaufrealität widerspiegelt.

Zu den wichtigsten Unterschieden gegenüber anderen Anbietern gehören: einige erweitern den Anwendungsbereich auf Zweiräder und Nachrüstungspacks; andere mischen Blei-Säure- oder Festkörperchemikalien; einige verwenden nicht bereinigte ASPs auf Zellebene oder rechnen Währungen zu Kassa- statt zu Jahresdurchschnittskursen um.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 64,17 Mrd. USD (2025) | Mordor Intelligence | - |

| 118,73 Mrd. USD (2024) | Globale Unternehmensberatung A | Hinzufügen von Zweirad- und Ersatzpackungen |

| 91,93 Mrd. USD (2024) | Forschung Firma B | Mischt Nicht-Li-Ionen-Chemien, verwendet Zell-ASPs |

| 21,80 Mrd. USD (2024) | Industrie Zeitschrift C | Ausgenommen sind Nutzfahrzeuge und PHEVs |

Der Vergleich zeigt, dass sich die Zahlen bei einer Harmonisierung von Umfang und Preislogik auf die Basiswerte von Mordor zubewegen. Unsere transparenten Variablen, die zweigleisige Validierung und die rechtzeitige Aktualisierung geben den Beteiligten einen zuverlässigen, wiederholbaren Marktanker.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive Lithium Ionen Batterie Markt heute?

Der Markt wird im Jahr 2026 mit 75,05 Milliarden USD bewertet und soll bis 2031 164,21 Milliarden USD erreichen, was einem CAGR von 16,95 % im Zeitraum 2026–2031 entspricht.

Welche Region dominiert die Automotive Lithium Ionen Batterie-Produktion?

Der asiatisch-pazifische Raum hält 48,10 % des Umsatzes von 2025, wobei China für rund 80 % der Zellenproduktion verantwortlich ist.

Welche Chemie wächst am schnellsten?

LMFP wächst mit einem CAGR von 30,95 %, da es Energiedichte, Sicherheit und Kostenvorteile ausgewogen vereint.

Wann werden Festkörperbatterien die Massenproduktion erreichen?

Führende Zulieferer wie Samsung SDI peilen kommerzielle Festkörperlinien bis 2027 an, wobei eine branchenweite Einführung später im Jahrzehnt erwartet wird.

Warum werden Aftermarket-Batterien immer wichtiger?

Da die frühe EV-Flotte altert, wächst die Ersatznachfrage jährlich um 31,75 % und schafft neue Service- und Recyclingchancen.

Seite zuletzt aktualisiert am: