Marktgröße und Marktanteil für Nickel basierte Batterien für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

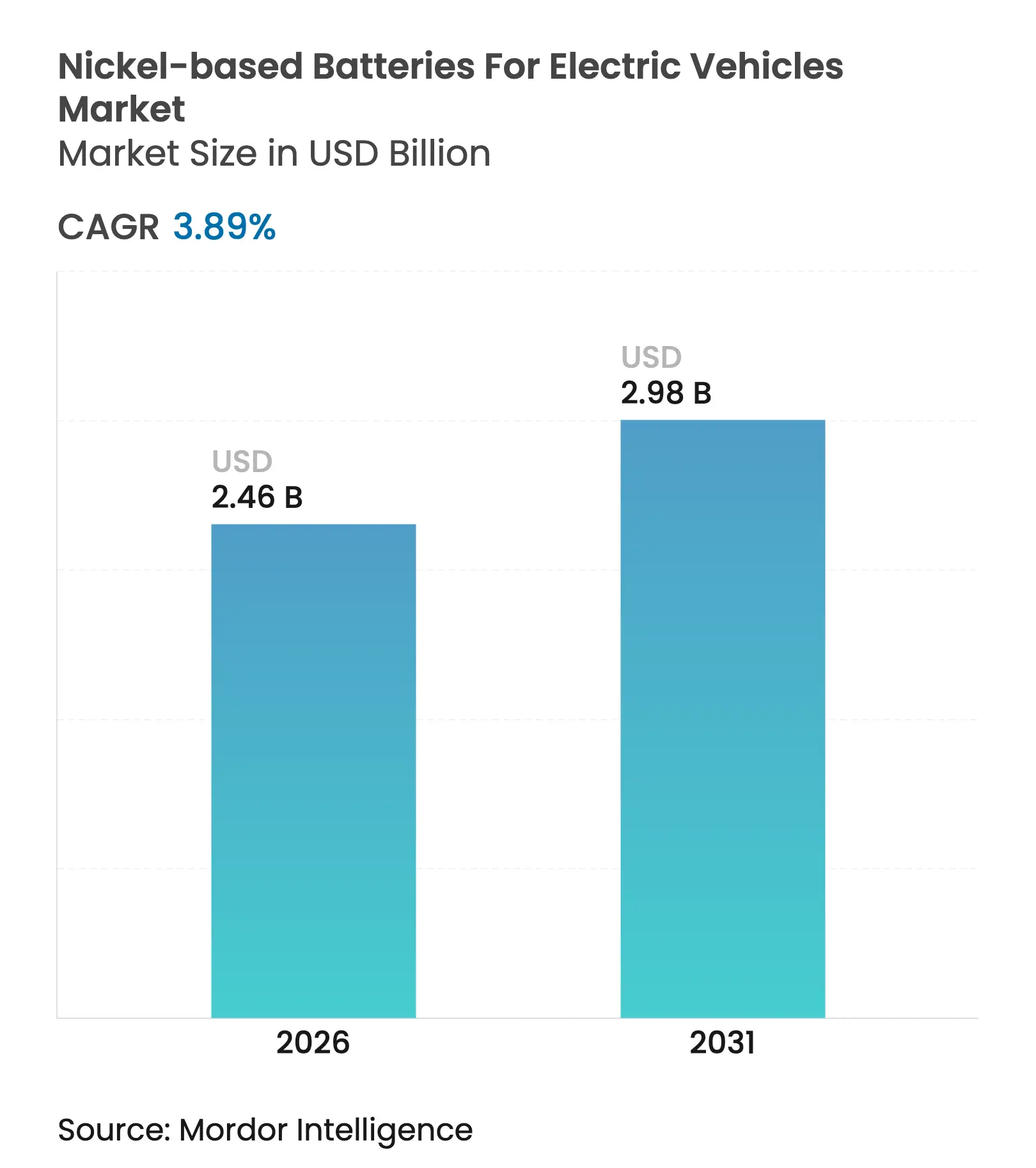

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

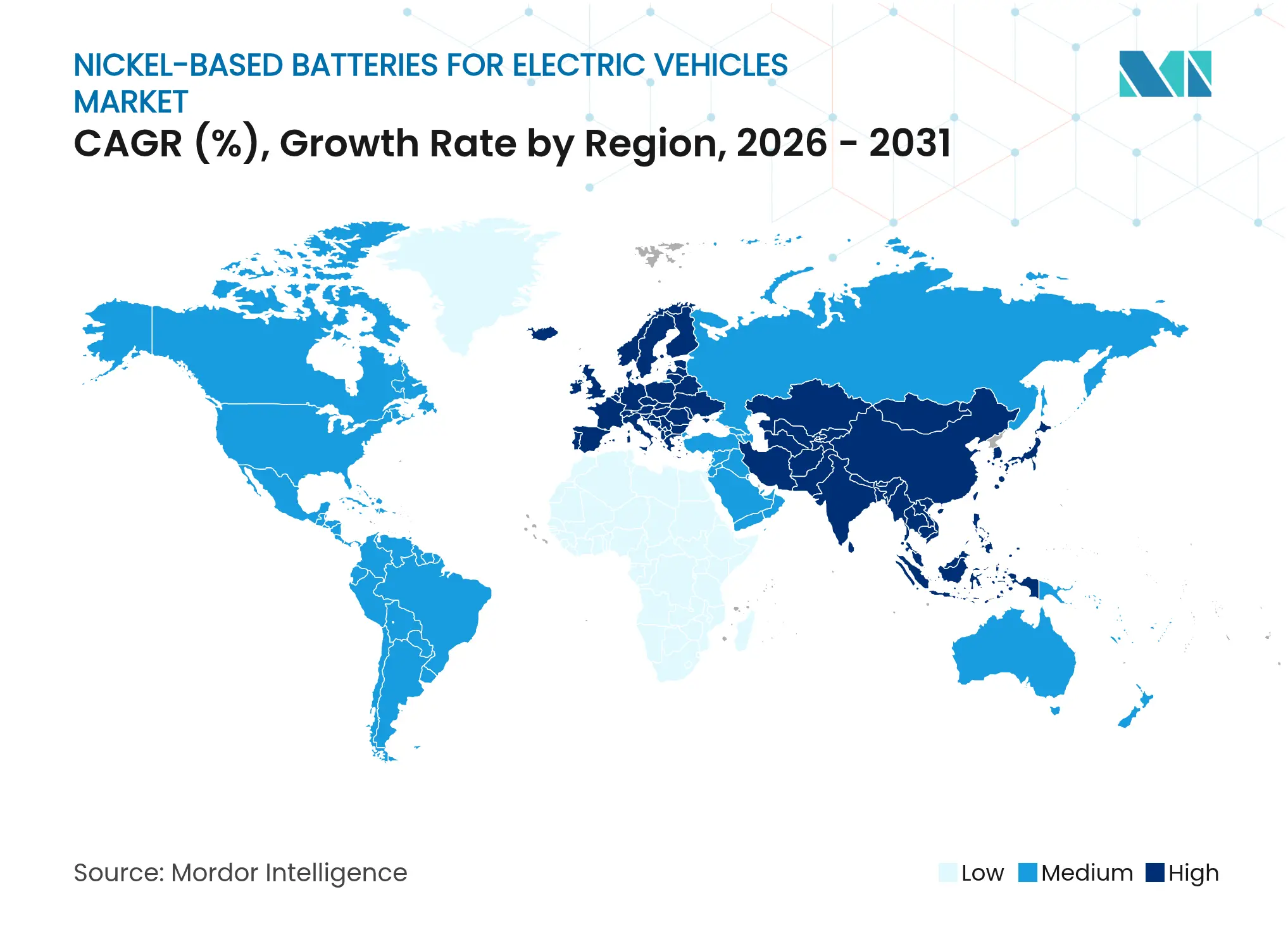

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

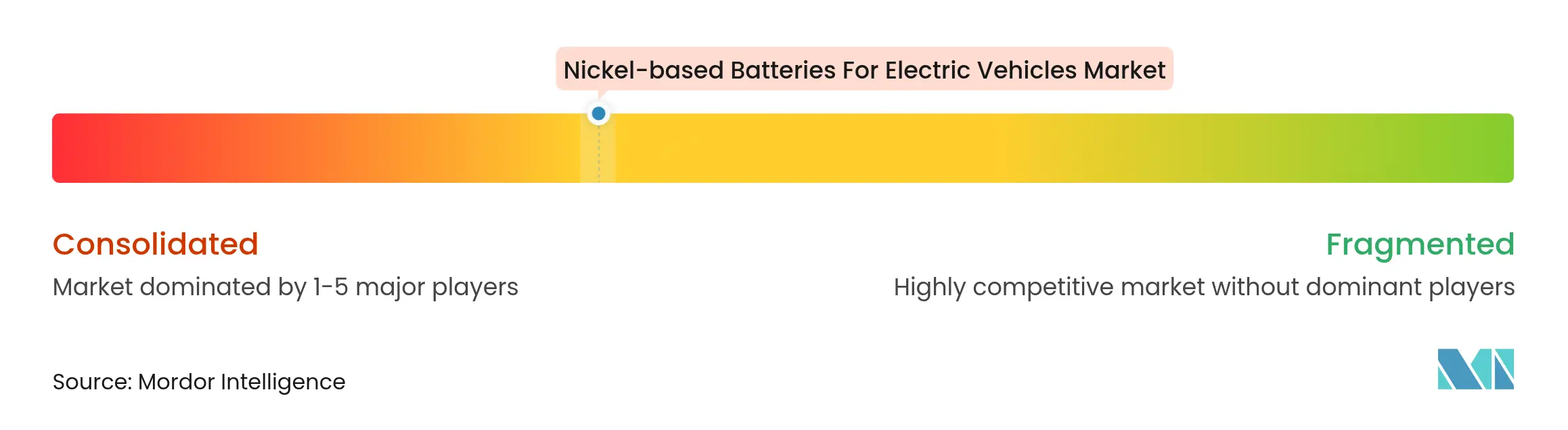

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nickel basierte Batterien für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße für Nickel basierte Batterien für Elektrofahrzeuge wird voraussichtlich von 2,37 Milliarden USD im Jahr 2025 auf 2,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,98 Milliarden USD bei einer CAGR von 3,89 % über den Zeitraum 2026–2031 erreichen. Derzeit befindet sich der Markt für Nickel basierte Batterien für Elektrofahrzeuge in einer Reifephase, in der die Nachfrage in Mengensegmenten stagniert, in Premium- und Nutzfahrzeugflotten-Nischen jedoch robust bleibt. Führende Automobilhersteller setzen weiterhin auf hochnickelhaltige Chemien in Flaggschiffmodellen, um Reichweiten von über 640 km zu erhalten, während westliche Regierungen Anreize für den inländischen Bergbau und die Raffination beschleunigen, um die Importabhängigkeit zu verringern. Die Migration der OEMs auf elektrische 800-V-Plattformen, die zunehmende Nutzung von Batterie-als-Dienstleistung-Verträgen und die vertikale Integration in das Recycling prägen weiterhin die strategischen Prioritäten.

Wesentliche Erkenntnisse des Berichts

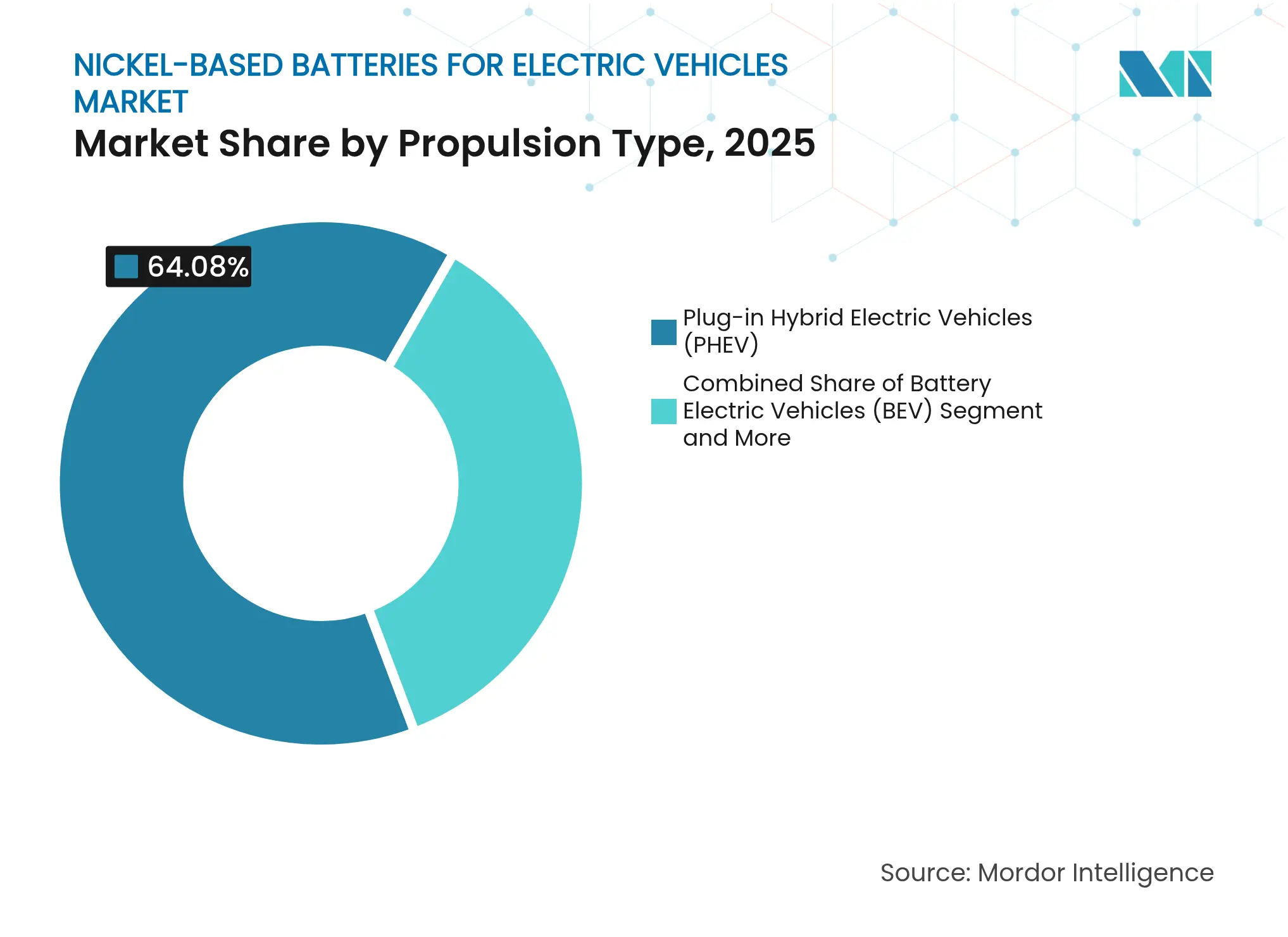

- Nach Antriebsart führten PHEVs im Jahr 2025 mit einem Umsatzanteil von 64,08 %; BEVs werden bis 2031 voraussichtlich die höchste CAGR von 4,93 % verzeichnen.

- Nach Batterietyp erfassten fortschrittliche NCA/NCM-Chemien im Jahr 2025 einen Marktanteil von 50,92 % bei Nickel basierten Batterien für Elektrofahrzeuge, während NiMH bis 2031 eine CAGR von 4,52 % verzeichnen dürfte.

- Nach Fahrzeugtyp entfielen im Jahr 2025 62,88 % der Marktgröße für Nickel basierte Batterien für Elektrofahrzeuge auf Nutzfahrzeuge; Personenkraftwagen werden mit einer CAGR von 4,03 % voraussichtlich schneller wachsen.

- Nach Bauform hielten Pouch-Zellen im Jahr 2025 einen Anteil von 56,84 %, während zylindrische Zellen bis 2031 eine CAGR von 4,95 % verzeichnen dürften.

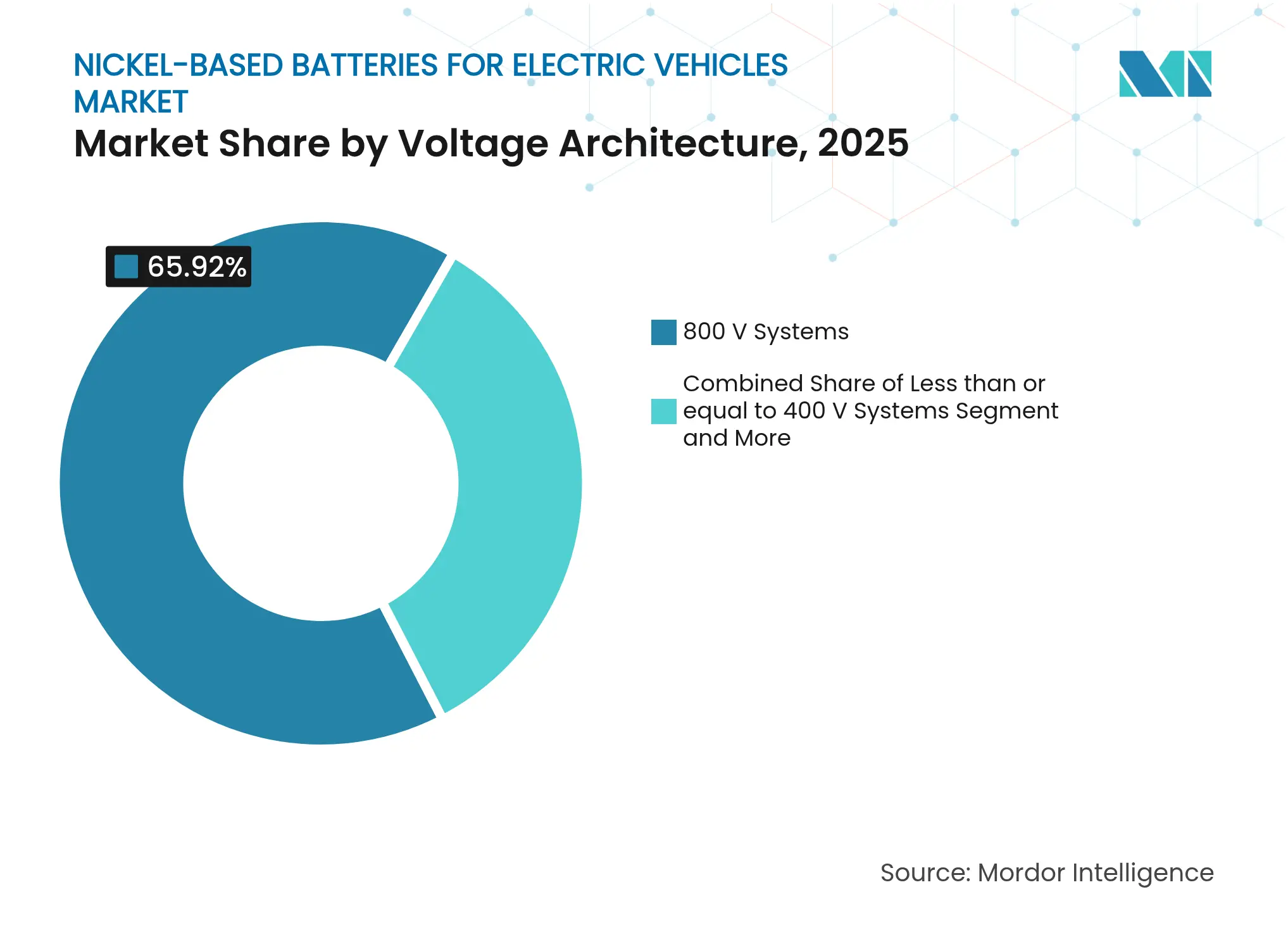

- Nach Spannungsarchitektur hielten 800-V-Systeme im Jahr 2025 einen Anteil von 65,92 %; Systeme mit weniger als oder gleich 400 V werden voraussichtlich mit einer CAGR von 4,26 % wachsen.

- Nach Endnutzer trugen Flottenoperatoren im Jahr 2025 70,65 % der Nachfrage bei, während OEM-Montagelinien mit einer CAGR von 4,11 % am schnellsten wachsen.

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 43,95 %, doch Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 4,89 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Nickel basierte Batterien für Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Ausweitung der globalen Elektrofahrzeugproduktion | +1.2% | Global, mit APAC als Führungsregion bei 25,3 kg Nickel pro Batterie | Mittelfristig (2–4 Jahre) |

| Aggressive Emissionsminderungsmandate | +0.8% | Europa und Nordamerika, mit dem Inflation Reduction Act als Treiber für inländische Beschaffung | Kurzfristig (≤ 2 Jahre) |

| OEM-Migration auf hochnickelhaltige 800-V-Plattformen | +0.7% | Premium-Segmente in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Höhere Energiedichte nickelhaltiger Chemien | +0.6% | Globales Premium-Elektrofahrzeugsegment, konzentriert in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Skaleneffekte zur Senkung des USD/kWh | +0.4% | Fertigungszentren im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung der geschlossenen Nickelrückgewinnung | +0.3% | Nordamerika und Europa, mit regulatorischer Unterstützung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung der globalen Produktionsvolumina für Elektrofahrzeuge

Das starke Wachstum der Fahrzeugmontage-Volumina steigert den absoluten Nickelbedarf, auch wenn sich die Kathodenchemien diversifizieren. Globale Zellproduzenten berichten von einem 8-prozentigen Anstieg des Nickelgehalts pro Batterie im Jahresvergleich, der im Jahr 2025 durchschnittlich 25,3 kg beträgt und durch Premium-SUVs mit Reichweiten von über 640 km angetrieben wird.[1]„EV Battery Nickel Use Surges in 2025,” Adamas Intelligence, adamasintelligence.com Panasonics 4-Milliarden-USD-Werk in Kansas, das seit März 2025 in Betrieb ist, zeigt das Engagement der Branche für inländische Kapazitäten und produziert mehr als 60 Zellen pro Sekunde. Die hohe Abhängigkeit von der Premium-Nachfrage macht Lieferanten jedoch anfällig für makroökonomische Abschwächungen, die den Markteintritt von Flaggschiffmodellen verzögern.

Aggressive Emissionsminderungsmandate und steuerliche Anreize

Das Inflation Reduction Act der Vereinigten Staaten von Amerika stellt über 70 Milliarden USD an Verbraucherkrediten und Fertigungszuschüssen bereit und löst eine beispiellose Prüfung der Beschaffungsregeln für Unternehmen aus dem Ausland aus.[2]„Inflation Reduction Act Guidebook,” Weißes Haus, whitehouse.gov In Europa verschärfen sich die flottendurchschnittlichen CO₂-Ziele im Jahr 2025 auf 100 g/km, was die OEM-Präferenz für Nickel-Chemien mit großer Reichweite beschleunigt. Indonesien verfolgt aktiv bilaterale Abkommen, um seinen Erzexport zugänglich zu halten, was verdeutlicht, wie geopolitische Verhandlungen nun strategische Beschaffungswege steuern.

OEM-Migration auf hochnickelhaltige 800-V-Plattformen zur Ermöglichung von Ultra-Schnellladung

Automobilhersteller setzen auf 800-V-Topologien, um die Ladezeiten auf unter 15 Minuten für eine Reichweite von 300 km zu verkürzen. BMWs sechste Generation des eDrive führt ein zylindrisches Zellformat mit 20 % höherer Energiedichte ein, während Volvos ES90 mit einer Spitzenleistung von 1 MW lädt und in 10 Minuten 300 km Reichweite hinzugewinnt.[3]„Neue Klasse Battery Technology Details,” BMW Group, bmwgroup.com Siliziumkarbid-Wechselrichter, leichtere Kupferleitungen und strengere thermische Grenzwerte stärken die betriebswirtschaftliche Argumentation für hochnickelhaltige Packs, die in der Lage sind, große Stromimpulse ohne unkontrollierbares Risiko aufrechtzuerhalten.

Höhere Energiedichte nickelhaltiger Chemien gegenüber LFP

Nickelreiche NCA-Kathoden erreichen auf Zellebene regelmäßig 260 Wh/kg, während typische LFP-Formate bei etwa 160 Wh/kg verbleiben. Der Unterschied ist entscheidend bei Langstrecken-Lkw, wo Nutzlasteinbußen sich direkt in verlorenen Frachteinnahmen niederschlagen. Jüngste Durchbrüche bei Einkristall-Kathoden reduzieren den Restlithiumgehalt um 54 %, verringern den Kapazitätsverlust in frühen Zyklen und verlängern die Garantielaufzeit. Dennoch verringern BYDs Blade-Design-LFP-Module volumetrische Nachteile, was Nickellieferanten zwingt, die F&E-Bemühungen hin zu Kathoden mit mehr als 90 % Nickelgehalt zu intensivieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch sinkende Kosten von LFP | -1.1% | China führend, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung und Preisgestaltung | -0.9% | Global, mit Indonesien als Kontrolleur von 60 % des Angebots | Kurzfristig (≤ 2 Jahre) |

| Festkörper-Lithiummetall-Roadmaps | -0.8% | Globale Premium-Segmentplanung | Langfristig (≥ 4 Jahre) |

| ESG-Gegenreaktionen | -0.6% | Indonesien; westliche Importmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch sinkende Kosten von LFP, die die Nickelnachfrage im Massen-BEV-Markt erodieren

Skalierte chinesische Produktionslinien liefern heute LFP-Packs für weniger als 80 USD/kWh – ein Schwellenwert, der Nickel-Batterien außerhalb von Budget-Segmenten zu einem Premium-Produkt macht. Automobilhersteller wie Ford und GM wechseln zu manganhaltigen Blends für Mittelklassefahrzeuge und reduzieren so die Nickelintensität der Kathoden. Natrium-Ionen-Prototypen mit einem Preis unter 60 USD/kWh drohen, Nickel vollständig aus Einstiegsmodellen zu verdrängen und Nickel auf Anwendungen zu beschränken, bei denen eine hohe gravimetrische Energie unersetzlich bleibt.

Volatile Versorgung und Preisgestaltung von Klasse-1-Batterie-Nickel in Industriequalität

Nickel-Futures schwankten Anfang 2025 zwischen 15.000 und 15.800 USD pro Tonne, nachdem Erdrutsche die Produktion im Industriepark Morowali beeinträchtigten. Die Abfallströme der Hochdruck-Säurelaugung verstärken die Umweltprüfung und gefährden den Zugang zu westlichen Märkten. Westliche Regierungen reagieren mit der Beschleunigung inländischer Bergbauprojekte, doch Vorlaufzeiten von 7 bis 10 Jahren verzögern die Entlastung. Preisungewissheit erschwert langfristige Abnahmeverträge und schreckt nachgelagerte Investitionen in neue Sulfat-Konversionanlagen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: PHEVs überbrücken die Elektrifizierungslücke

Plug-in-Hybridfahrzeuge trugen im Jahr 2025 64,08 % des Marktanteils für Nickel basierte Batterien für Elektrofahrzeuge bei und festigten den Markt, da Automobilhersteller dieses Format nutzen, um Reichweitenerwartungen zu erfüllen, ohne die Ladeinfrastruktur zu überlasten. Dieser Anteil entspricht dem größten Antriebssegment der Marktgröße für Nickel basierte Batterien für Elektrofahrzeuge und unterstreicht seine kommerzielle Bedeutung. BEVs expandieren am schnellsten mit einer CAGR von 4,93 %, doch die Einführung hängt von der Dichte der Schnellladestationen ab. Hybridfahrzeuge bleiben relevant, wo die Netzkapazität hinterherhinkt, während Brennstoffzellen-Elektrofahrzeuge aufgrund von Wasserstoffknappheit eine Nische bleiben.

Automobilhersteller integrieren nickelreiche Packs in PHEVs, um die von Regulatoren festgelegten 100-km-Ziele für den rein elektrischen Betrieb zu erreichen. Toyotas historische NiMH-Abhängigkeit weicht allmählich Lithium-Ionen-Partnerschaften, was den Technologiewandel verdeutlicht. Die Präferenz von Flottenkäufern für eine garantierte ICE-Absicherung festigt die PHEV-Volumina, obwohl steuerpolitische Verschiebungen hin zu Optionen ohne Abgase das Wachstum moderieren könnten. Die Antriebsmatrix wird daher Nickel bis mindestens Mitte des Jahrzehnts primär für Übergangsformate zuweisen.

Nach Batterietyp: Fortschrittliches Ni-reiches Segment dominiert Premium-Anwendungen

Hochnickelhaltige NCA- und NCM-Kathoden erfassten einen Anteil von 50,92 % am Markt für Nickel basierte Batterien für Elektrofahrzeuge – der größte Chemieblock innerhalb des Markts. Kontinuierliche Designzyklen treiben den Nickelgehalt über 90 %, steigern die Energie auf Zellebene und erhöhen gleichzeitig die thermischen Managementanforderungen. NiMH-Zellen, die in Hybridfahrzeugen bevorzugt werden, verzeichnen die höchste CAGR von 4,52 %, unterstützt durch Versorgungssicherheit und etablierte Recyclingkanäle.

F&E-Bemühungen zur Bekämpfung von Oberflächen-Mikrorissen und Gasentwicklung in hochnickelhaltigen Kathoden zeigen mit Einkristall-Designs messbare Fortschritte. OEM-Beschaffungsentscheidungen bleiben für Luxuslimousinen und Pickups, die erweiterte Autobahnreichweiten benötigen, energiedichtezentriert. Im Gegensatz dazu bestehen Nickelcadmium-, Nickeleisen- und Nickelzink-Chemien in Bodenabfertigungsgeräten für die Luftfahrt und stationären Sicherungssystemen fort, wo Temperaturresilienz gravimetrische Kennzahlen überwiegt.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben die Einführung voran

Nutzfahrzeuge, Transporter und Busse absorbierten 62,88 % der Marktgröße für Nickel basierte Batterien für Elektrofahrzeuge im Jahr 2025. Diese Betreiber optimieren Nutzlast- und Lastzyklusökonomie und verlassen sich auf die hohe spezifische Energie von Nickel, um die Batteriemasse gegen die Ladekapazität abzuwägen. Personenkraftwagen wachsen mit einer CAGR von 4,03 %, doch Preissensibilität lenkt viele Käufer zu LFP-Alternativen.

Flottenbeschaffungsteams bewerten Cent pro Kilometer gegenüber dem Listenpreis, was zu langfristigen Serviceverträgen führt, die eine zuverlässige Zykluslebensdauer begünstigen. Gesamtkostenmodelle zeigen, dass hochnickelhaltige Packs trotz höherer Anschaffungskosten bei Strecken von mehr als 200 km pro Tag einen überlegenen Lebenszeitwert liefern. Zweiräder und Mikro-Elektrofahrzeuge erweitern die geografische Reichweite des Markts für Nickel basierte Batterien für Elektrofahrzeuge in Südostasien, wenn auch mit einem niedrigeren kWh-Wert pro Einheit.

Nach Bauform: Pouch-Zellen führen bei Designflexibilität

Pouch-Module hielten einen Anteil von 56,84 % – den höchsten Bauformanteil innerhalb des Markts für Nickel basierte Batterien für Elektrofahrzeuge. Ihre dünne, stapelbare Geometrie erzielt eine überlegene volumetrische Energie auf Pack-Ebene, was in leistungsorientierten Architekturen entscheidend ist. Zylindrische Zellen entwickeln sich mit einer CAGR von 4,95 % weiter und profitieren von automatisierten Wickellinien, die hohe Ausbeuten sicherstellen.

Europäische OEMs spezifizieren zunehmend prismatische Formate der nächsten Generation von koreanischen Lieferanten unter Berufung auf mechanische Robustheit und einfachere Wärmepfade. Volkswagens Absicht, prismatische Einheiten in 80 % der zukünftigen Elektrofahrzeuge zu standardisieren, bestätigt das OEM-Vertrauen. Das Aufquell-Risiko bei Pouch-Zellen erfordert ausgeklügelte Kompressionsrahmen und strenge Gasmanagemant-Protokolle, was die Systemkosten erhöht, aber Energievorteile erhält.

Nach Spannungsarchitektur: 800-V-Systeme ermöglichen Ultra-Schnellladung

Systeme, die bei 800 V betrieben werden, repräsentierten im Jahr 2025 einen Marktanteil von 65,92 % für Nickel basierte Batterien für Elektrofahrzeuge und festigen ihre Dominanz im Markt. Die Konfiguration halbiert die Ladezeiten im Vergleich zu 400-V-Gegenstücken und reduziert die Kupfermasse um bis zu 40 kg pro Fahrzeug. Plattformen mit weniger als oder gleich 400 V, die mit einer CAGR von 4,26 % wachsen, verbleiben in kostenoptimierten Segmenten, die Komponentenkompatibilität priorisieren.

Interoperabilitätsherausforderungen bei Ladestationen fördern Innovationen bei bordeigenen Multi-Spannungs-Konvertern, die in der Lage sind, Batteriesegmente zu virtualisieren. Siliziumkarbid-Leistungsmodule reduzieren Schaltverluste bei höheren Spannungen, obwohl Chip-Kostenprämien bestehen bleiben. Hersteller erwarten Prototypen mit mehr als 800 V nach 2027 für den Schwerlast-Lkw-Bereich, was auf einen Pfad zu megawattklassigen Straßentankstellen hindeutet.

Nach Endnutzer: Flottenoperatoren optimieren Gesamtkosten

Flottenunternehmen machten im Jahr 2025 70,65 % der Nachfrage aus und sind der dominante Verbrauchsblock im Markt für Nickel basierte Batterien für Elektrofahrzeuge. Ihre analytischen Beschaffungsstrategien berücksichtigen Zykluslebensdauer, Restwert und Ladeausfallzeiten in Amortisationsberechnungen. OEM-Montagelinien wachsen jährlich um 4,11 %, da Automobilhersteller die Zellmontage für strategische Kontrolle internalisieren.

Batterie-Leasingmodelle entkoppeln den Fahrzeugpreis von der Batterieabschreibung. Das Honda–Mitsubishi-Gemeinschaftsunternehmen ALTNA stellt Abonnementgebühren den Ersatzkosten gegenüber, während CATLs Ziel, eine große Anzahl von Tauschstationen zu implementieren, den Infrastrukturschwerpunkt zeigt. Nachrüster konvertieren ältere Lkw und schaffen damit einen sekundären Kanal für Nickel-Batterien, sobald die Primärnutzung endet.

Geografische Analyse

Europa kontrolliert 43,95 % des globalen Umsatzes – den größten regionalen Anteil am Markt für Nickel basierte Batterien für Elektrofahrzeuge. Strenge flottendurchschnittliche CO₂-Obergrenzen und Batterie-Pass-Regeln erfordern die Rückverfolgbarkeit der Nickelherkunft, was vertikal integrierte Lieferketten begünstigt. Regionale Raffination könnte 70 % des zukünftigen Bedarfs decken, wenn Projekte die Nennkapazität erreichen, doch nur 100.000 Tonnen Altbatterien gelangten 2024 in kommerzielle Recyclinganlagen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 4,89 %, angetrieben durch Fertigungszentren und reichliche Rohstoffe. China verbrauchte im Jahr 2025 mehr als 340.000 Tonnen Nickel im Elektrofahrzeugsektor und übertrifft damit andere Regionen bei weitem. Indonesiens Exportverbot für Erze und die Ausweitung von HPAL-Linien steigern die inländische Wertschöpfung im Jahr 2024. Südkoreanische Lieferanten diversifizieren in LFP- und manganreiche Linien, um US-Handelsanforderungen zu erfüllen, während Japan Partnerschaften mit Kanada und Australien schmiedet, um die Abhängigkeit von China zu verringern.

Nordamerika profitiert vom Finanzierungspool des Inflation Reduction Act, der sich in mehreren Spatenstichereignissen für Gigafabriken niederschlägt. Panasonics Standort in Kansas kann bei voller Auslastung über 1 Million Elektrofahrzeuge jährlich ausrüsten. Redwood Materials' Zentrum in Nevada beansprucht eine Nickelrückgewinnungsrate von 95 %, was Materialkreisläufe schließt. Das Fehlen einer vollständig ausgebauten inländischen Nickelraffinerie bleibt eine kritische Lücke in der Lieferkette, die kanadische Rohstoffimporte erforderlich macht und den CO₂-Fußabdruck erhöht.

Wettbewerbslandschaft

Der Markt für Nickel basierte Batterien für Elektrofahrzeuge weist ein moderates Oligopol auf, da die drei führenden Zellhersteller – CATL, BYD und LG Energy Solution – durch ihre Größe koordinierte Preisgestaltung und bevorzugten Zugang zu Klasse-1-Nickelverträgen ermöglichen. Die vertikale Integration prägt die Strategie: CATL expandiert von der Zellproduktion in Tauschstationen, BYD kultiviert geistiges Eigentum rund um Blade-Zellen, und LG intensiviert die Forschung zu hochnickelhaltigen Kathoden mit dem Ziel, einen Nickelgehalt von über 90 % zu übertreffen.

Die Diversifizierung der Versorgung treibt Partnerschaftsankündigungen zwischen Automobilherstellern und Bergbauunternehmen voran, die Rohstoffe für ein Jahrzehnt oder länger sichern. Das geschlossene Recycling entwickelt sich von der Pilotphase in den kommerziellen Maßstab; Redwood Materials' Anlage erwartet, bis 2028 jährlich Kathodenmaterial für 1,3 Millionen Elektrofahrzeuge zu liefern. Festkörper-Aspiranten wie QuantumScape und Toyota peilen Kommerzialisierungsfenster zwischen 2027 und 2029 an, was den etablierten Anbietern Zeit gibt, aktuelle Chemien zu verbessern.

Weißraum-Chancen verbleiben im Bereich Offroad-Geräte, Bergbau-Lkw und Schiffsantrieb, wo raue Lastzyklen hohe Energiedichte schätzen. Batterie-Integratoren erkunden Multi-Chemie-Pack-Architekturen, die nickelreiche Module mit LFP-Zellen stapeln, um Kosten und Reichweite abzustimmen. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Natrium-Ionen-Zellen Einstiegssegmente bedrohen und Nickel-Anbieter dazu veranlassen, Leistungsdifferenzierer hervorzuheben.

Marktführer für Nickel basierte Batterien für Elektrofahrzeuge

Panasonic Holdings Corporation

GS Yuasa International Ltd.

EnerSys

LG Energy Solution

Primearth EV Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nissan und SK On unterzeichneten einen mehrjährigen Liefervertrag für Elektrofahrzeugbatterien im Wert von 661 Millionen USD, der langfristige Zellbeschaffungsstrategien festigt.

- Februar 2025: BMW Group lancierte die sechste Generation des eDrive mit 800-V-Architektur und zylindrischen Nickel basierten Zellen, die eine um 20 % höhere Energiedichte bieten.

- Dezember 2024: CATL bestätigte Pläne für 1.000 Batterietauschstationen bis Jahresende, die Packs anbieten, die mit 80 % der aktuellen Elektrofahrzeugmodelle kompatibel sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für nickelbasierte Batterien für Elektrofahrzeuge als alle wiederaufladbaren Stromversorgungseinheiten, die auf nickelhaltigen Chemikalien beruhen - traditionelle Nickel-Metallhydrid- und Nickel-Cadmium-Batterien, aufstrebende Nickel-Eisen-Batterien und moderne nickelhaltige Lithium-Ionen-Kathoden wie NCA und hochnickelhaltige NMC-Batterien - und die werkseitig in batterieelektrische, hybride, Plug-in-Hybrid- und Brennstoffzellen-Elektroplattformen weltweit eingebaut oder nachgerüstet werden. Wir liefern komplette Module, Packs und die Elektronik für das Batteriemanagement an Erstausrüster, Flottenintegratoren und Nachrüster.

Ausschluss vom Geltungsbereich: Lithium-Eisen-Phosphat, Solid-State-Prototypen, 12-Volt-Hilfsbatterien und stationäre Speichersysteme werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Antriebsart

- Batterieelektrische Fahrzeuge (BEV)

- Hybrid-Elektrofahrzeuge (HEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Brennstoffzellen-Elektrofahrzeuge (FCEV)

- Nach Batterietyp

- Nickelmetallhydrid (NiMH)

- Nickelcadmium (NiCd)

- Nickeleisen

- Nickelzink

- Fortschrittliche Ni-reiche Lithium-Ionen-Zellen (NCA/NCM mehr als 70 % Ni)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zwei- und Dreiräder

- Offroad- und Spezialzweck-Elektrofahrzeuge

- Nach Bauform

- Zylindrisch

- Prismatisch

- Pouch

- Nach Spannungsarchitektur

- Systeme mit weniger als oder gleich 400 V

- 800-V-Systeme

- Systeme mit mehr als 800 V

- Nach Endnutzer

- OEM-Montagelinien

- Batterie-Leasing-/Batterie-als-Dienstleistung-Anbieter

- Flottenoperatoren

- Nachrüstmarkt/Nachrüster

- Nach Geografie

- Nordamerika

- Vereinigte Staaten von Amerika

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Niederlande

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragen Kathodenlieferanten, Zellhersteller und Beschaffungsmanager im asiatisch-pazifischen Raum, in Europa und Nordamerika. Diese geführten Gespräche bestätigen Trends bei der Nickelbeladung, regionale Packungspreise und politische Auslöser, die in den Unterlagen nicht ersichtlich sind, und ermöglichen es uns, die Annahmen vor der endgültigen Modellierung abzugleichen.

Desk Research

Wir beginnen mit der Kartierung der Grundlagen von Angebot und Nachfrage mit offenen Datensätzen der Internationalen Energieagentur, UN Comtrade Zollcodes für Nickelsulfat und globalen Fahrzeugproduktionsstatistiken von OICA. Mit Hilfe von Handelsberichten der European Battery Alliance, des United States Advanced Battery Consortium und von China EV100 kann unser Team die Einführung von Technologien und regulatorische Änderungen verfolgen. Jahresberichte, Investorendecks und vierteljährliche Lieferberichte bieten Einblicke in Preise und Zusammensetzung, während kostenpflichtige Portale wie D&B Hoovers und Dow Jones Factiva die Informationen auf Unternehmensebene bereichern. Diese Liste dient der Veranschaulichung, und viele zusätzliche öffentliche und abonnierte Quellen wurden geprüft, um Datenpunkte zu sammeln, zu validieren und zu klären.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion, bei der die Produktion von leichten, mittelschweren und schweren Elektrofahrzeugen mit den Anteilen der chemischen Durchdringung und der durchschnittlichen kWh-Zahl der Akkus multipliziert wird, um die Nachfrage nach Nickelbatterien zu ermitteln. Ausgewählte Bottom-up-Prüfungen, zu denen Stichproben von OEM-Lieferungen und Bestandsprüfungen von Vertriebskanälen gehören, dienen der Feinabstimmung der Gesamtzahlen. Die wichtigsten Variablen, die in das Modell einfließen, sind der Anteil der Nickelkathoden nach Plattform, der durchschnittliche Nickelgehalt pro kWh, die ASP-Kurven der Akkus, regionale Zeitpläne für den Bau von Elektrofahrzeugen und Zeitpläne für das Auslaufen von Subventionen. Eine multivariate Regression, die EV-Produktion, Nickelpreisindizes und Energiedichte-Fahrpläne kombiniert, steuert die Prognose für 2025-2030, während die Szenarioanalyse Rohstoffpreisschocks abfedert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, bei der Analysten Diskrepanzen abgleichen, leitende Prüfer Ausreißer in Frage stellen und neue primäre Aufrufe ausgelöst werden, wenn die Abweichung festgelegte Schwellenwerte überschreitet. Wir aktualisieren das Modell einmal im Jahr und geben nach wichtigen politischen oder kapazitätsbezogenen Ankündigungen Zwischenaktualisierungen heraus, damit unsere Kunden immer den neuesten Stand erhalten.

Warum Mordors Grundannahme von Batterien auf Nickelbasis für Elektrofahrzeuge richtig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, und unsere Kunden fragen, warum. Unterschiedliche Chemikalien, Fahrzeugklassen und Preisannahmen erklären die meisten Diskrepanzen, und unser disziplinierter Umfang und die jährliche Aktualisierung machen diese Unterschiede transparent.

Zu den Hauptursachen für die Diskrepanz gehören die Einbeziehung von Nicht-Automobil-Paketen bei einigen Verlagen, optimistische Nickelpreiseskalationen bei anderen und unterschiedliche Währungsumrechnungsdaten, die die Gesamtzahlen verschieben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 2,37 Mrd. (2025) | Mordor Intelligence | |

| USD 3,41 Mrd. (2024) | Globale Unternehmensberatung A | Zählt Hybridbusse und -motorräder, prognostiziert kontinuierliches Wachstum von 27 % ohne Preisnormalisierung |

| USD 2,50 Mrd. (2024) | Fachzeitschrift B | Begrenzt den Anwendungsbereich auf NiMH und NiCd und legt den ASP für Packungen auf das Niveau von 2023 fest |

| USD 2,25 Mrd. (2025) | Regionaler Analyst C | Ohne nickelhaltige NMC/NCA-Zellen und ohne Anpassungen der regionalen Zusammensetzung |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl des richtigen Umfangs, die Validierung aller Annahmen und die zeitnahe Aktualisierung der Daten eine ausgewogene, nachvollziehbare Grundlage liefert, der die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Nickel basierte Batterien für Elektrofahrzeuge und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 2,46 Milliarden USD und wird bis 2031 voraussichtlich 2,98 Milliarden USD erreichen, was einer CAGR von 3,89 % entspricht.

Welche Region dominiert diesen Markt derzeit und welche expandiert am schnellsten?

Europa hält im Jahr 2025 mit 43,95 % den größten Anteil, während Asien-Pazifik mit einer CAGR von 4,89 % bis 2031 am schnellsten wächst.

Warum führen Plug-in-Hybridfahrzeuge (PHEVs) die Nachfrage nach Nickel-Batterien an?

PHEVs nutzen nickelreiche Chemien, um längere rein elektrische Reichweiten zu erzielen, was ihnen im Jahr 2025 einen Marktanteil von 64,08 % beschert, da Automobilhersteller die Lücke zur vollständigen Elektrifizierung überbrücken.

Wie beeinflussen 800-V-Architekturen die Einführung von Nickel-Batterien?

Fahrzeuge mit 800-V-Systemen – bereits 65,92 % der Installationen – nutzen nickelreiche Packs, um Ultra-Schnellladung zu ermöglichen und das Kupfergewicht zu reduzieren, was die Nachfrage in Premium-Segmenten stärkt.

Welche Bedrohung stellt der Kostenrückgang von LFP-Batterien für Nickel-Chemien dar?

LFP-Packs unter 80 USD/kWh erodieren den Kostenvorteil von Nickel bei Massen-BEVs, hemmen das Wachstum in Einstiegsmodellen und verlagern den Nickelverbrauch hin zu Premium- und gewerblichen Anwendungen.

Wer sind die führenden Lieferanten und wie konzentriert ist der Markt?

CATL, BYD und LG Energy Solution, was der Branche einen moderaten Konzentrationsgrad von 7 auf einer Skala von 1 bis 10 verleiht.

Seite zuletzt aktualisiert am: