Marktgröße und Marktanteil: Japanischer Markt für Fabrikautomatisierung und industrielle Steuerungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

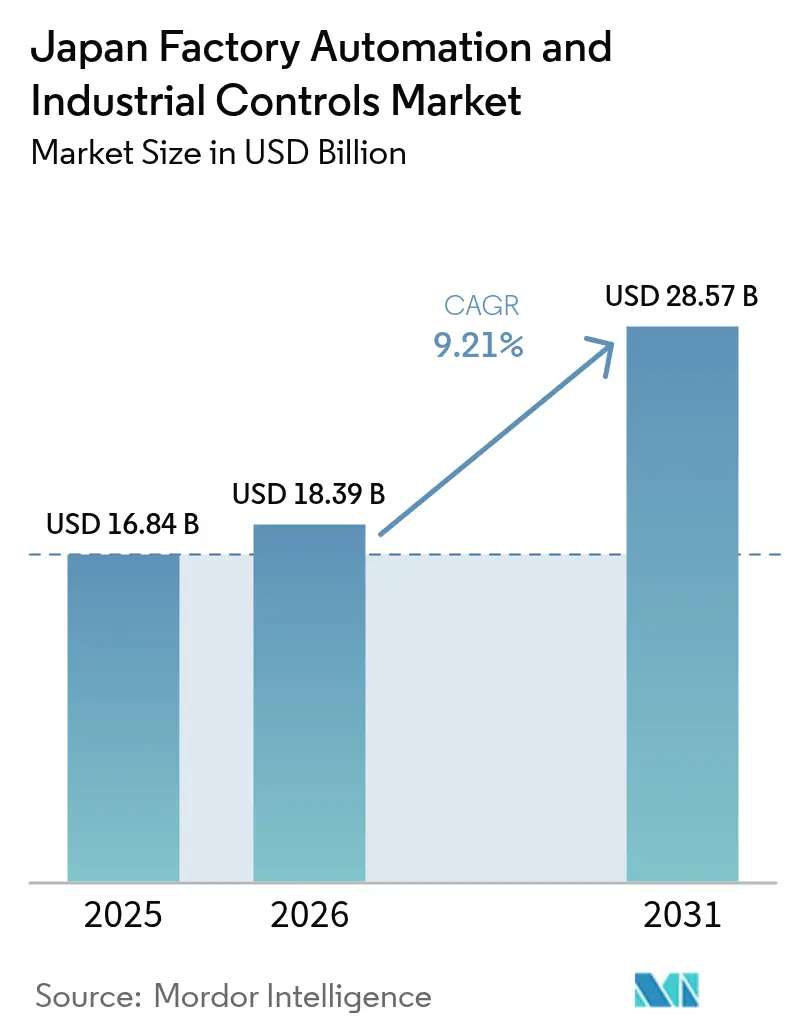

| Marktgröße im Basisjahr (2025) | 16.84 Milliarden US-Dollar |

| Marktgröße (2026) | 18.39 Milliarden US-Dollar |

| Marktgröße (2031) | 28.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für japanische Fabrikautomatisierung und industrielle Steuerungssysteme von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme wurde im Jahr 2025 auf USD 16,84 Milliarden geschätzt und soll von USD 18,39 Milliarden im Jahr 2026 auf USD 28,57 Milliarden bis 2031 anwachsen, mit einem CAGR von 9,21 % während des Prognosezeitraums (2026–2031). Der Aufschwung ist auf einen schrumpfenden Arbeitskräftepool, aggressive Dekarbonisierungsvorschriften und beispiellose Fiskalanreize zurückzuführen, die die Amortisationszyklen für Robotersysteme der nächsten Generation, dezentralisierte Steuerungssysteme und Edge-Computing-Plattformen verkürzen. Energieeffizienz-Benchmarks, die im Rahmen der überarbeiteten Energiespargesetz-Novelle eingeführt wurden, kombiniert mit dem JPY-150-Billionen-Grünen-Transformationsfonds, lenken Budgets in integrierte Hardware-plus-Software-Pakete, die messbare CO₂-Reduzierungen garantieren. Hersteller sehen sich zudem mit steigender Lohninflation, Cybersicherheitsanforderungen im Zusammenhang mit OPC-UA-über-TSN-Implementierungen und einem erneuerten Drang zur Lokalisierung der Halbleiterversorgung konfrontiert, was die Nachfrage nach schlüsselfertigen Beratungs- und vorausschauenden Wartungsdienstleistungen erhöht. Die Wettbewerbsintensität steigt, da inländische Marktführer ihre Ökosysteme öffnen, während europäische Anbieter sich durch abonnementbasierte Analysen differenzieren und die Erlösmodelle von transaktionaler Hardware hin zu rentenbasierten Serviceverträgen verlagern.

Wesentliche Erkenntnisse des Berichts

- Nach Komponente erfasste Hardware im Jahr 2025 58,12 % des Umsatzes im japanischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme, während Dienstleistungen bis 2031 mit einem CAGR von 10,41 % wachsen.

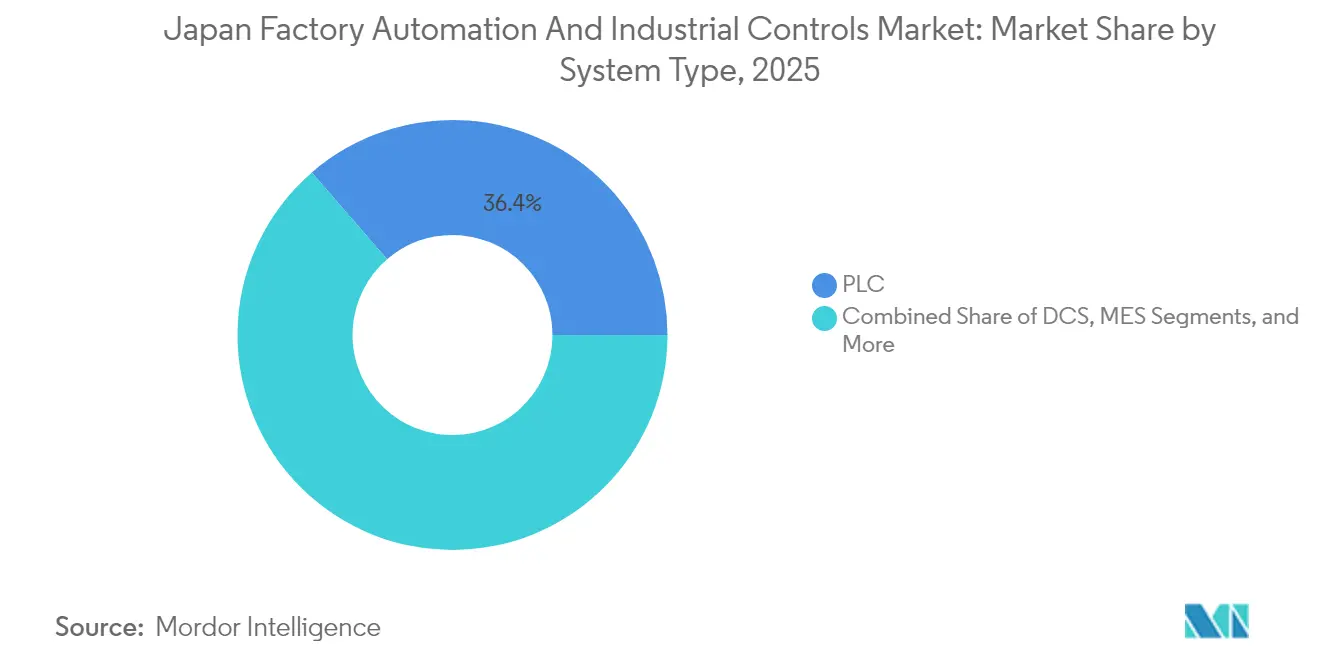

- Nach Systemtyp entfielen PLC-Lösungen im Jahr 2025 auf 36,35 % des Umsatzes im japanischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme, und das MES-Segment soll mit einem CAGR von 9,95 % beschleunigen.

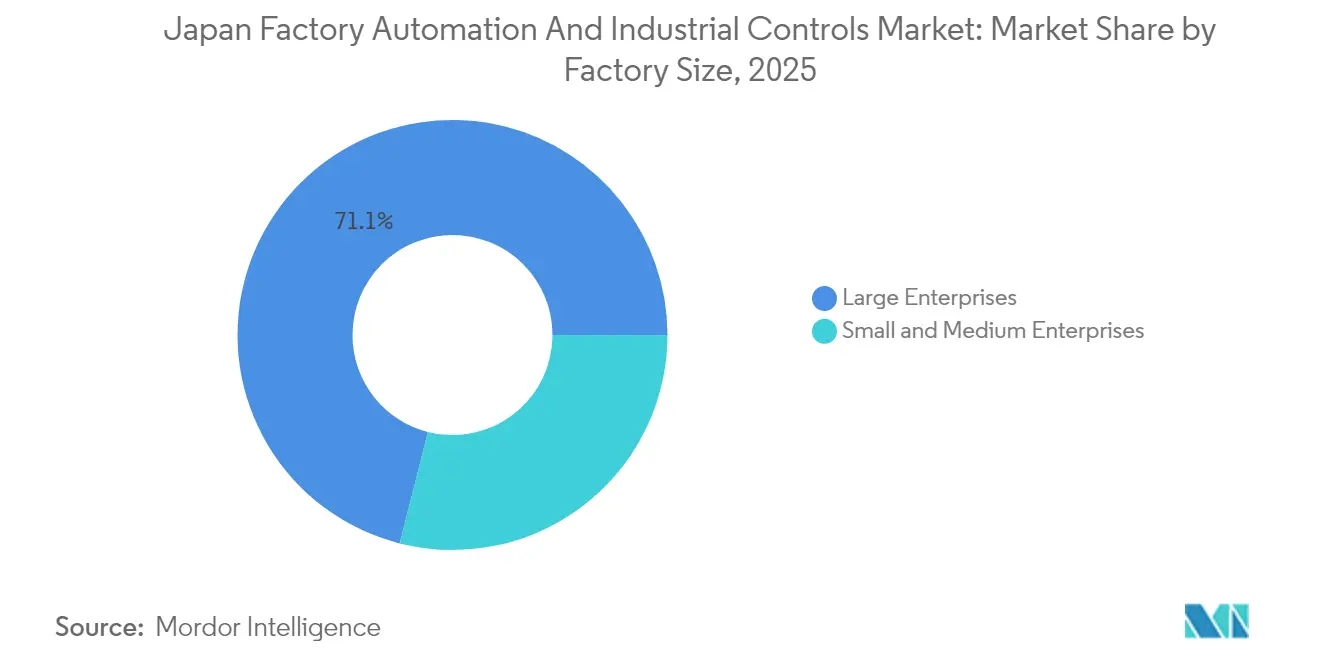

- Nach Betriebsgröße sicherten sich Großunternehmen im Jahr 2025 71,05 % des Umsatzes im japanischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme, während KMU mit einem CAGR von 10,68 % expandieren.

- Nach Endnutzerbranche entfielen Automobil und Transport im Jahr 2025 auf 30,15 % der Nachfrage im japanischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme; die Elektronik- und Halbleiterfertigung wird voraussichtlich bis 2031 mit einem CAGR von 9,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgaben zur Kohlenstoffneutralität und Energieeffizienzvorschriften | +1.8% | National, am stärksten in den Industriegürteln Kanto und Chubu | Mittelfristig (2–4 Jahre) |

| Alternde Erwerbsbevölkerung und akuter Arbeitskräftemangel | +2.1% | National, akut in ländlichen Fertigungsclustern | Langfristig (≥4 Jahre) |

| Regierungsprogramm Society 5.0 / Vernetzte Industrien | +1.5% | National, Pilotregionen in Osaka, Aichi, Kanagawa | Mittelfristig (2–4 Jahre) |

| Robuste Nachfrage aus den Bereichen Automobil und Elektronik | +1.9% | Konzentriert in Aichi (Automobil), Kumamoto und Hokkaido (Halbleiter) | Kurzfristig (≤2 Jahre) |

| Grünes-DX-Subventionsprogramm (GX-Fonds) beschleunigt Automatisierung | +1.6% | National, mit Vorrang für KMU in ausgewiesenen Sektoren des grünen Wandels | Kurzfristig (≤2 Jahre) |

| Rasante Pilotierung von OPC UA über TSN für Shopfloor-Interoperabilität | +0.9% | Frühanwender in Automobil und Elektronik, begrenzt in der Chemie | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgaben zur Kohlenstoffneutralität und Energieeffizienzvorschriften

Die Novelle des japanischen Energiespargesetzes von 2023 verpflichtet Fabriken, die jährlich mindestens 1.500 Kiloliter Rohöläquivalent verbrauchen, zur Benchmarkierung ihrer Energieintensität – andernfalls drohen Geldbußen –, was Budgets in Frequenzumrichter, regenerative Fördersysteme und Echtzeit-Energiemanagementsysteme von Schneider Electric und Siemens lenkt.[1]Agentur für natürliche Ressourcen und Energie, "Änderungen des Energiespargesetzes", enecho.meti.go.jp Die Novelle von 2024 erweiterte den Geltungsbereich auf Scope-3-Emissionen, was Tier-1-Automobilzulieferer dazu zwingt, die CO₂-Fußabdrücke ihrer Unterauftragnehmer zu prüfen, und PLC-Nachrüstungen in metallverarbeitenden Betrieben der zweiten Ebene in Aichi und Shizuoka ausgelöst hat. Yokogawas OpreX-Energiemanagement-Suite verzeichnete im Geschäftsjahr 2024 einen Anstieg der inländischen Installationen um 340 % und markierte damit einen Wandel von Compliance-Ausgaben hin zu operativer Kostenoptimierung.[2]Yokogawa Electric Corporation, "OpreX Energiemanagement", yokogawa.com

Alternde Erwerbsbevölkerung und akuter Arbeitskräftemangel

Japans erwerbsfähige Bevölkerung wird voraussichtlich im Jahr 2024 um 580.000 Personen schrumpfen, wobei Prognosen einen Rückgang der Fertigungsarbeitskräfte um 12 % bis 2030 anzeigen. Kollaborative Roboter schließen die Lücken: Fanuc's CRX-5iA, das im März 2024 auf den Markt gebracht wurde, ermöglicht montagefreie Zäune, während Omron's Kombination aus mobilen Robotern und Bildverarbeitungssystemen die Rüstzeit auf einer Panasonic-Batterielinie um 40 % reduzierte.[3]Fanuc Corporation, "CRX Kollaborative Roboter-Serie", fanuc.co.jp Steigende Grundlöhne, die in den Tarifverhandlungen im Frühjahr 2024 um 3,6 % gestiegen sind, haben die Amortisationszeit für Robotik auf unter 24 Monate in der Verpackungs- und Logistikbranche verkürzt, wo Yaskawa's Motoman-Roboter in 60 % der neuen Lagerhäuser die Menschen zahlenmäßig übertreffen.

Regierungsprogramm Society 5.0 / Vernetzte Industrien

Das Rahmenprogramm „Vernetzte Industrien” des Ministeriums für Wirtschaft, Handel und Industrie stellt jährlich JPY 100 Milliarden bereit, um Cyber-physische Pilotprojekte zu kofinanzieren, die IIoT, Edge-KI und digitale Zwillinge in fünf Prioritätssektoren integrieren. Der Start des Ouranos-Ökosystems im Jahr 2024, unterstützt von 47 Unternehmen, standardisiert Datenschemata für vorausschauende Wartung, während Aichis Zone zur Förderung intelligenter Fertigung Steuervorteile von 15 % auf Automatisierung im Gegenzug für anonymisiertes Produktionsdaten-Sharing bietet.

Robuste Nachfrage aus den Bereichen Automobil und Elektronik

Toyota plant, bis 2026 jährlich 1,5 Millionen batteriebetriebene Elektrofahrzeuge zu bauen, was eine Platzierungsgenauigkeit von ±0,05 mm erfordert, die nur mit bildgeführten Robotern erreichbar ist. Nissans Werk in Tochigi reduzierte die Schweißzykluszeit von 90 Sekunden auf 52 Sekunden durch den Einsatz von 120 Kawasaki-Doppelarmrobotern. Auf der Elektroniksseite ziehen TSMCs Kumamoto Fab 1 und Rapidus' Hokkaido-Projekt massive Aufträge für automatisiertes Materialhandling und Reinraumsteuerungen an, was Halbleiter als einen der drei wichtigsten Wachstumstreiber des nächsten Jahrzehnts festigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für KMU | -1.2% | National, akut in ländlichen Präfekturen mit begrenztem Zugang zu Regionalbanken | Kurzfristig (≤2 Jahre) |

| Störungen in der Halbleiterlieferkette | -0.9% | National, Kaskadeneffekte auf Motorantriebe, Sensoren und PLCs | Mittelfristig (2–4 Jahre) |

| Cybersicherheitskompetenzlücke bei der OT/IT-Konvergenz | -0.7% | National, am gravierendsten bei KMU ohne dediziertes IT-Personal | Langfristig (≥4 Jahre) |

| Konservative Unternehmenskultur verlangsamt die Einführung cloudnativer Steuerungssysteme | -0.5% | Konzentriert in traditionellen Prozessindustrien (Chemie, Stahl, Papier) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für KMU

KMU stellen 99,7 % der Hersteller dar, sehen sich jedoch mit Schuldentilgungsquoten konfrontiert, die unter den von Regionalbanken geforderten Schwellenwerten liegen, wodurch eine PLC-plus-Vision-Zelle für JPY 8 Millionen 6–9 Monaten Gewinn entspricht. Während das Monozukuri-Subventionsprogramm im Geschäftsjahr 2024 1.240 Projekte förderte, sank die Bewilligungsquote auf 32 %, was viele KMU zur Verschiebung ihrer Pläne oder zur Nutzung kostspieliger Leasingoptionen zwang.

Störungen in der Halbleiterlieferkette

Die Lieferzeiten von Renesas für RX-Mikrocontroller verlängerten sich Ende 2024 auf 38 Wochen, was zu Engpässen bei Servoantrieben führte und 340 KMU-Projekte verzögerte. Inländische Kapazitätserweiterungen bei TSMC und Rapidus konzentrieren sich auf Sub-16-nm-Knoten, während ausgereifte 40/65-nm-Prozesse bis zur Umsetzung des JPY-450-Milliarden-Subventionsprogramms des Ministeriums für Wirtschaft, Handel und Industrie zur Anwerbung von Halbleiterfabriken für ältere Prozesstechnologien unterversorgt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Softwaredefinierte Steuerungsarchitekturen gewinnen an Bedeutung

PLC-Lösungen erfassten im Jahr 2025 einen Anteil von 36,35 % am japanischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme, und MES soll bis 2031 mit einem CAGR von 9,95 % beschleunigen. Dezentralisierte Steuerungssysteme dominieren Prozessindustrien, in denen Yokogawa einen inländischen Anteil von 42 % hält, während Mitsubishi Electric und Omron zusammen 60 % der diskret eingesetzten PLC-Systeme kontrollieren.

Der Wechsel zu Soft-PLCs und Cloud-Historikern erweitert die Marktgröße des japanischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme für virtualisierte Edge-Server und Digitalzwillingsplattformen. SCADA-Plattformen dringen in Fabriken vor, um Echtzeit-CO₂-Berichterstattung zu erfüllen, und die Konvergenz von MES und PLM nimmt in Batterie- und Halbleiterlinien am schnellsten zu.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Dienstleistungen steigen mit zunehmender Integrationskomplexität

Hardware machte 58,12 % des Umsatzes im Jahr 2025 aus; der Umsatz mit Dienstleistungen wächst jedoch mit einer Rate von 10,41 % pro Jahr und ist damit das am schnellsten wachsende Komponentensegment. Robotik und maschinelles Sehen lieferten 2024 26 % mehr Einheiten, aber OPC-UA-TSN-Rollouts, Cloud-Historiker und vorausschauende Wartungsaufgaben drängen Integratoren in den Vordergrund.

Dieser Wandel erweitert die Marktgröße des japanischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme für jährliche Serviceverträge, die Edge-KI und Cybersicherheitsüberwachung bündeln. Hardware-Duopole bei Antrieben und Motoren behalten ihre Preissetzungsmacht, doch komponentenbezogene Anbieter riskieren Margenerosion, da Käufer integrierte Energiemanagementpakete bevorzugen.

Nach Betriebsgröße: KMU verringern die Automatisierungslücke

Großunternehmen hielten im Jahr 2025 71,05 % des Umsatzes und nutzten standortübergreifende Skaleneffekte und interne Ingenieursteams, aber KMU wachsen jährlich um 10,68 %, das schnellste Wachstum in allen Segmenten. Der GX-Fonds mit 50 % Zuschuss, kostengünstige kollaborative Roboter unter ¥3 Millionen und Plug-and-Play-Programmierwerkzeuge senken die Einstiegshürde für Erstanwender.

Diese Dynamik verbreitert die Marktgröße des japanischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme für modulare, wiederverwendbare Automatisierungszellen. Regionale Unterschiede bestehen fort; KMU in Aichi und Shizuoka setzen Roboter mit dem 2,5-fachen des nationalen Durchschnitts ein, während Shimane und Tottori aufgrund knapper Integratorkapazität und längerer Lieferzeiten zurückliegen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Elektronik- und Halbleiterfertigung beschleunigt sich

Automobil blieb der größte Abnehmer und machte 30,15 % der Nachfrage im Jahr 2025 aus, während Elektronik- und Halbleiterfertigung mit einem CAGR von 9,86 % das schnellste Wachstum verzeichnete. EV-Batterielinien erfordern Mikrometergenauigkeit und treiben den Einsatz von Sechsachsrobotern voran, während Halbleiterfabriken automatisierte Materialhandhabungs- und Inspektionsplattformen im Wert von JPY 120 Milliarden bis 2027 bestellen.

Diese Trends dürften den Marktanteil des japanischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme bei Hochpräzisionsrobotik, Bildverarbeitungssystemen und Umgebungssteuerungen erhöhen. Nachrüstungen in der Prozessindustrie, gebunden an das Hochdruckgas-Sicherheitsgesetz, schaffen einen stabilen Ersatzmarkt, obwohl Metalle und Bergbau außerhalb KI-gestützter Hochofenpiloten schleppend bleiben.

Geografische Analyse

Die Industriegürtel Kanto und Chubu machten 2025 61,40 % der Installationen aus und spiegeln dichte Automobil- und Elektronikcluster rund um Tokio und Nagoya wider. Aichi beherbergt 4.800 Zulieferwerke, die 2024 gemeinsam 18.200 Roboter eingesetzt haben, unterstützt durch eine Steuerermäßigung von 15 % für Automatisierung für Teilnehmer der Zone zur Förderung intelligenter Fertigung.

Kumamoto und Hokkaido entwickeln sich zu aufstrebenden Halbleiterstandorten. TSMCs JPY-1,2-Billionen-Kumamoto Fab 1 katalysierte lokale Servicezentren von Tokyo Electron und Ebara, während Rapidus' 2-nm-Projekt Siemens und ABB zur Eröffnung regionaler Ingenieurhubs überzeugte und ein historisch auf Tokio zentriertes Supportnetzwerk neu ausbalancierte. Kansai, mit Panasonic-Batteriewerken und Sharp-Display-Fabriken, erfasste 18,25 % des Umsatzes im Jahr 2025 und rüstet Linien nach, um unternehmenseigene Kohlenstoffneutralitätsziele zu erreichen.

Die ländlichen Regionen Tohoku und Chugoku, zusammen 12,10 % des Umsatzes im Jahr 2025, kämpfen mit alternder Demografie und begrenzter Integratordichte, aber das JPY-12-Milliarden-Programm zur regionalen Revitalisierung des Ministeriums für Wirtschaft, Handel und Industrie erhöhte die Automatisierungsquote bei KMU in ausgewählten Gemeinden um 6 Prozentpunkte. Kyushu, mit 8,25 % des Umsatzes im Jahr 2025, profitiert vom Halbleiterfabrikbau und EV-Batterieaufträgen, wie dem Toyota-Werk in Miyata, das 2024 im Rahmen eines GX-Fonds-subventionierten Projekts 140 Fanuc-Roboter installierte.

Wettbewerbslandschaft

Die fünf größten inländischen Anbieter – Mitsubishi Electric, Omron, Fanuc, Yokogawa Electric, Keyence – hielten 2024 zusammen einen Anteil von 48 %, was erheblichen Spielraum für Multi-Vendor-Beschaffungsstrategien lässt. Siemens, ABB und Schneider Electric gewinnen bei KMU an Bedeutung, indem sie SaaS-Analysen mit Hardware bündeln – Siemens steigerte den Japan-Umsatz im Geschäftsjahr 2024 durch MindSphere-Abonnements um 19 %.

Offene Ökosysteme prägen die aktuelle Strategie. Mitsubishi Electrics e-Factory-Allianz erreichte Mitte 2024 4.200 Partnerprodukte, und die Anmeldung von Patenten für digitale Zwillinge unterstreicht den Wandel hin zur Plattformmonetarisierung. Fanuc verdoppelt die Kapazität für kollaborative Roboter, während Yokogawa durch seinen IVI-Anteil die Steuerung der OPC-UA-Richtlinien übernommen hat und Synaptic Business Automation als De-facto-Standard für Datenmodelle positioniert.

Zu den Wachstumspotenzialen gehören FOUNDATION-Fieldbus-Cybersicherheitsnachrüstungen im Wert von JPY 180 Milliarden, vorausschauende Wartung für rotierende Ausrüstungen, bei der Hitachi Lumada mit NEC Industrial IoT konkurriert, sowie Energiemanagement-SaaS für KMU, bei dem Schneider und Siemens Legacy-SCADA-Anbieter um 30 % beim Gesamtbetriebsaufwand unterbieten. Der Deep-Learning-Bin-Picking-Algorithmus von Preferred Networks, der 2024 mit JPY 20 Milliarden Förderung kapitalisiert wurde, veranschaulicht den Aufstieg KI-nativer Herausforderer.

Marktführer im japanischen Bereich Fabrikautomatisierung und industrielle Steuerungssysteme

Rockwell Automation

ABB Ltd

Emerson Electric

Honeywell International Inc

Schneider Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Fanuc Corporation kündigte eine Erweiterung seines Roboterwerks in Tsukuba im Wert von ¥50 Milliarden an.

- Februar 2025: Mitsubishi Electric Corporation und Nvidia Corporation unterzeichneten eine gemeinsame Entwicklungsvereinbarung zur Integration von Omniverse in die e-F@ctory-Digitalzwillings-Suite.

- Januar 2025: Yokogawa Electric Corporation erwarb einen Anteil von 51 % an der Industrial Value Chain Initiative (IVI) für JPY 3,2 Milliarden.

Berichtsumfang: Japanischer Markt für Fabrikautomatisierung und industrielle Steuerungssysteme

Der Bericht über den japanischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme ist nach Systemtyp (Dezentrales Steuerungssystem (DCS), Speicherprogrammierbare Steuerung (PLC), Supervisory Control and Data Acquisition (SCADA), Produktlebenszyklusmanagement (PLM)-Software, Manufacturing Execution System (MES), Mensch-Maschine-Schnittstelle (HMI), Sonstige Systemtypen), Komponente (Hardware, Software, Dienstleistungen), Betriebsgröße (Kleine und mittlere Unternehmen, Großunternehmen) sowie Endnutzerbranche (Chemie und Petrochemie, Energie und Versorgungsunternehmen, Lebensmittel und Getränke, Automobil und Transport, Elektronik und Halbleiter, Pharmazeutika, Metalle und Bergbau, Sonstige Endnutzerbranchen) segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dezentrales Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (PLC) |

| Supervisory Control and Data Acquisition (SCADA) |

| Produktlebenszyklusmanagement (PLM)-Software |

| Manufacturing Execution System (MES) |

| Mensch-Maschine-Schnittstelle (HMI) |

| Sonstige Systemtypen |

| Hardware | Maschinelles Sehen |

| Industrierobotik | |

| Sensoren und Transmitter | |

| Motoren und Antriebe | |

| Sicherheitssysteme | |

| Sonstige Hardware | |

| Software | |

| Dienstleistungen (Integration, Beratung, Wartung) |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Automobil und Transport |

| Elektronik und Halbleiter |

| Pharmazeutika |

| Metalle und Bergbau |

| Sonstige Endnutzerbranchen |

| Nach Systemtyp | Dezentrales Steuerungssystem (DCS) | |

| Speicherprogrammierbare Steuerung (PLC) | ||

| Supervisory Control and Data Acquisition (SCADA) | ||

| Produktlebenszyklusmanagement (PLM)-Software | ||

| Manufacturing Execution System (MES) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Sonstige Systemtypen | ||

| Nach Komponente | Hardware | Maschinelles Sehen |

| Industrierobotik | ||

| Sensoren und Transmitter | ||

| Motoren und Antriebe | ||

| Sicherheitssysteme | ||

| Sonstige Hardware | ||

| Software | ||

| Dienstleistungen (Integration, Beratung, Wartung) | ||

| Nach Betriebsgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Energie und Versorgungsunternehmen | ||

| Lebensmittel und Getränke | ||

| Automobil und Transport | ||

| Elektronik und Halbleiter | ||

| Pharmazeutika | ||

| Metalle und Bergbau | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Jahr 2026?

Er beläuft sich auf USD 18,39 Milliarden und ist auf Kurs, bis 2031 USD 28,57 Milliarden bei einem CAGR von 9,21 % zu erreichen.

Welches Segment expandiert am schnellsten in japanischen Fabriken?

Integrations-, Beratungs- und vorausschauende Wartungsdienstleistungen wachsen mit 10,41 % jährlich und übertreffen damit die Hardwarenachfrage.

Warum setzen KMU jetzt schneller auf Automatisierung?

GX-Fonds-Subventionen, Plug-and-Play-kollaborative Roboter mit Preisen unter ¥3 Millionen und einfachere Leasingfinanzierungen haben die Amortisationszeiten für kleinere Unternehmen verkürzt.

Welche Rolle spielt der Halbleiterboom bei der zukünftigen Nachfrage?

Neue Halbleiterfabriken in Kumamoto und Hokkaido erfordern automatisiertes Materialhandling und Reinraumsteuerungen und machen Elektronik mit einem CAGR von 9,86 % zum am schnellsten wachsenden Endnutzersegment.

Welcher Technologiestandard ist entscheidend für Interoperabilität?

OPC UA über TSN, ratifiziert als IEC/IEEE 60802, bietet deterministisches Netzwerken, das cloudnative Steuerungsschleifen über gemischte Herstellerausrüstungen hinweg unterstützt.

Seite zuletzt aktualisiert am: